Функции услуги

С помощью бюджетных кредитов государство осуществляет управление финансовыми потоками. Данная форма позволяет эффективно контролировать процесс.

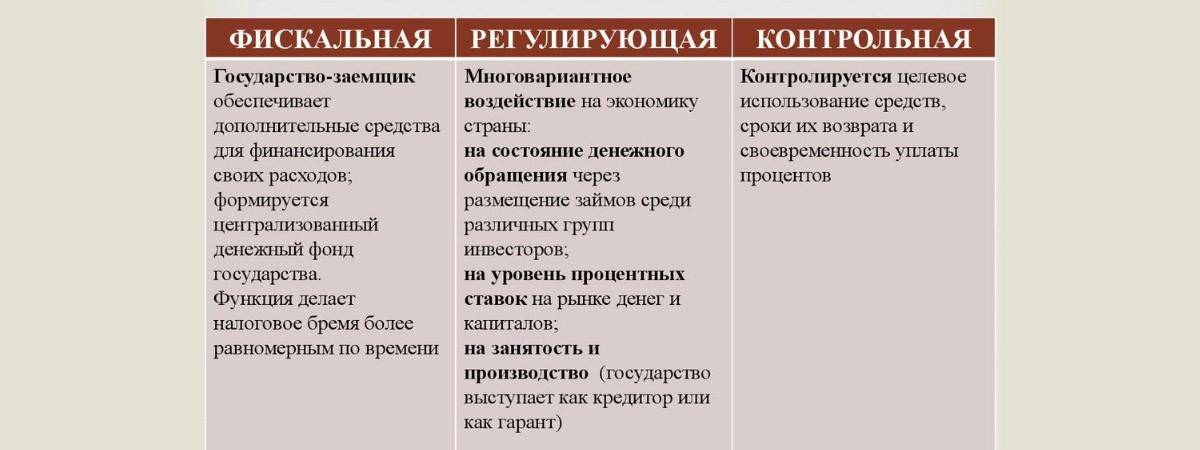

Он характеризуется 3 функциями:

- Фискальной. Это функция контроля уплаты налогов со стороны должника.

- Регулирующей. Государство может регулировать и контролировать распределение средств по регионам и т. п.

- Функцией управления. Позволяет регулировать внутренние процессы через местные бюджеты и бизнес.

Бюджетное кредитование оказывает большое влияние на финансовую и производственную деятельность на местном уровне. Оно позволяет ускорить или замедлить интенсивность некоторых процессов.

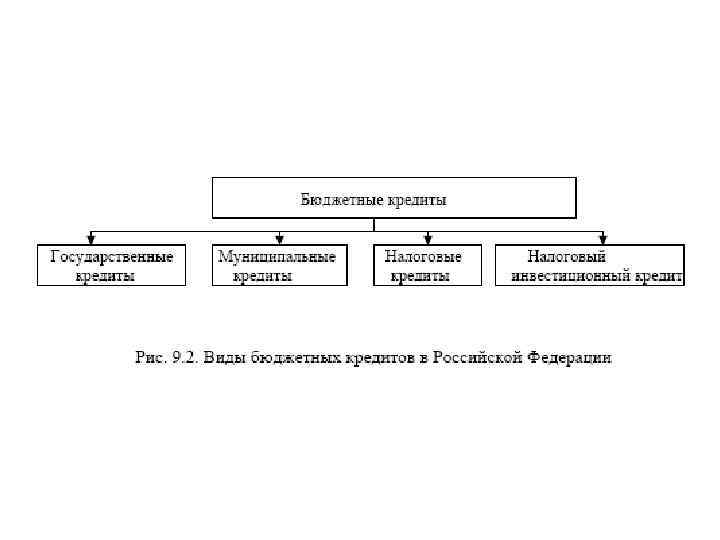

Функции кредита и принципы кредитования.

Функции кредита и принципы кредитования.

Займы дают возможность:

- ликвидировать «дыры» в бюджете;

- способствовать повышению уровня жизни населения;

- создавать нормальный социально-экономический фон;

- поддерживать экономику регионов;

- обеспечивать финансирование важных проектов.

Положительные аспекты

Бюджетная ссуда отличается большим числом положительных аспектов:

- она дает возможность развивать государство и концентрировать его силы на конкретных областях деятельности;

- в конкретных условиях бюджетные ссуды могут быстро и эффективно улучшить положение организации и предоставить ей не только новую возможность для увеличения доходности, но и начать приносить пользу своему государству;

- при помощи подобной ссуды государственные организации имеют возможность конкурировать с частными организациями, которые развиваются наиболее быстрым способом из-за отсутствия разнообразных границ и замкнутого круга бюрократических одобрений.

Негативные стороны также имеются в бюджетных ссудах, как и в иных банковских компаниях, которые отличаются удобством в одной области и неудобством в другой. Но, учитывая все положительные аспекты бюджетной ссуды, необходимо принимать и негативные стороны, без которых невозможно увидеть пользу от выдачи подобной ссуды.

Государственный кредит в отличие от банковского

Отличия государственного кредита от банковского — Контрольная Работа, раздел Экономика, Сущность и значение государственного кредита для страны Отличия Государственного Кредита От Банковского. Государственный Кредит Как С.

Отличия государственного кредита от банковского. Государственный кредит как самостоятельная форма кредитных отношений отличается от банковского кредита рядом особенностей: А) Потребность государства в кредите возникает у государства при финансовых затруднениях, необходимости урегулировать разрыв между денежной массой в обращении и товарными ресурсами. Государственный кредит используется, прежде всего, на покрытие бюджетного дефицита.

Потребность в банковском кредите возникает в связи с неравномерностью движения стоимости в процессе производства и обмена.

Банковский кредит включен в кругооборот средств хозяйствующих субъектов и используется для поддержки бесперебойности процесса расширенного воспроизводства и повышения его эффективности, а также для социального развития производственных коллективов. Банковский кредит могут получать и частные лица на цели, установленные законодательством. Б) Условия сделки. Условием сделки банковского кредита является совпадение экономических интересов кредитора и заемщика, при государственном кредите экономические участников обособлены, поэтому нужно обеспечить экономическую заинтересованность кредиторам для добровольной передачи денежных средств в пользование заемщика.

Для этого государство берет на себя обязательство выплачивать кредиторам определенный доход.

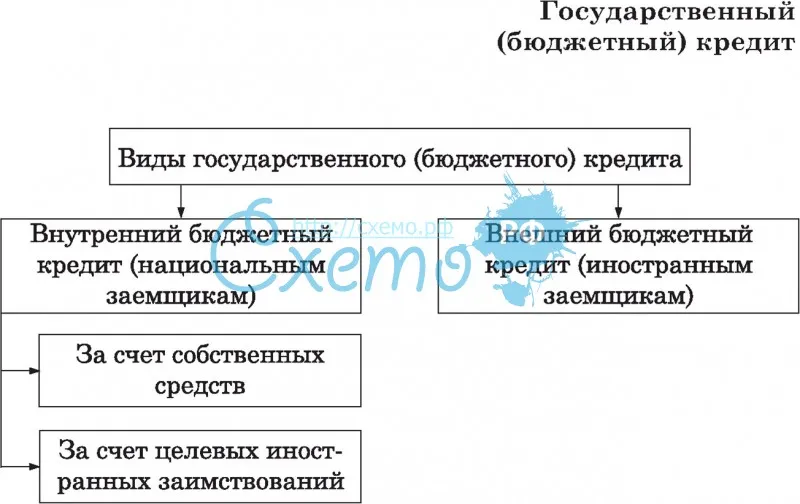

Государственный и муниципальный кредит: понятие, роль, виды, формы.

Соотношение категорий государственный кредит и государственный долг.

Отличие государственного кредита от банковского кредита.

Стр 26 из 35 Для привлечения денежных средств в распоряжение государства и муниципальных образований и решения проблем бюджетного дефицита, помимо других способов, применяется государственный (муниципальный) кредит. Слово «кредит» произошло от латинского creditum — ссуда, долг, credere — верить.

В толковом словаре В.И. Даля понятие «кредит» раскрывается как «доверие, вера вдолг, забор, дача и прием денег или товаров на счет, на срок».* В современном русском языке термин «кредит» сохранил свое основное содержание и определяется как «ссуда, предоставление ценностей (денег, товаров) в долг; коммерческое доверие».** Таким образом, в общепринятом смысле, кредит — это предоставление денег или товаров в долг на определенный срок на условиях возмездности и возвратности.

____________________ * Даль Вл. Толковый словарь живого великорусского языка. М., 1979. Т. II. С.189. ** Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. М., 1998. С.304. Вознаграждение за пользование кредитом устанавливается, как правило, в форме процента. Кредит имеет несколько видов (форм).*** Кредитные отношения получили широкое распространение в современной российской экономике.

Государственный (муниципальный) кредит как самостоятельный финансово-правовой институт состоит из относительно обособленных однородных финансовых отношений, регулируемых определенной системой правовых норм.

Назначение бюджетных ссуд

Предоставление или получение названных денежных средств – не самый простой процесс. Предприятие должно действительно вызвать интерес у правительства и доказать свою полезность, прежде чем нужная сумма будет выделена.

Бюджетная ссуда – это не совсем обычный кредит. Это деньги, которые страна вкладывает в ту или иную область, в надежде, что получившее средства предприятие разумно распределится ими и сможет улучшить свое текущее состояние. Как следует из этого, потребуется четко проработанный бизнес-план, в соответствии с которым потенциальному кредитору станет понятно, в чем именно будет заключаться его выгода.

В отличие от простых заемных средств, которые предоставляют обычные банковские организации, в данном случае больший упор идет не на то, как и когда деньги будут возвращены, а на долгосрочную перспективу. Государство, которое и будет предоставлять такой кредит, должно точно понимать, что после выплаты денег компания будет продолжать давать увеличенную прибыль в виде налогов.

В целом, ссуды такого типа используются для внедрения инновационных технологий, оплаты кредитов, направленных на расширение предприятия, а также для проведения глобальных структурных преобразований.

Бюджетная ссуда и ее отличие от бюджетного кредита

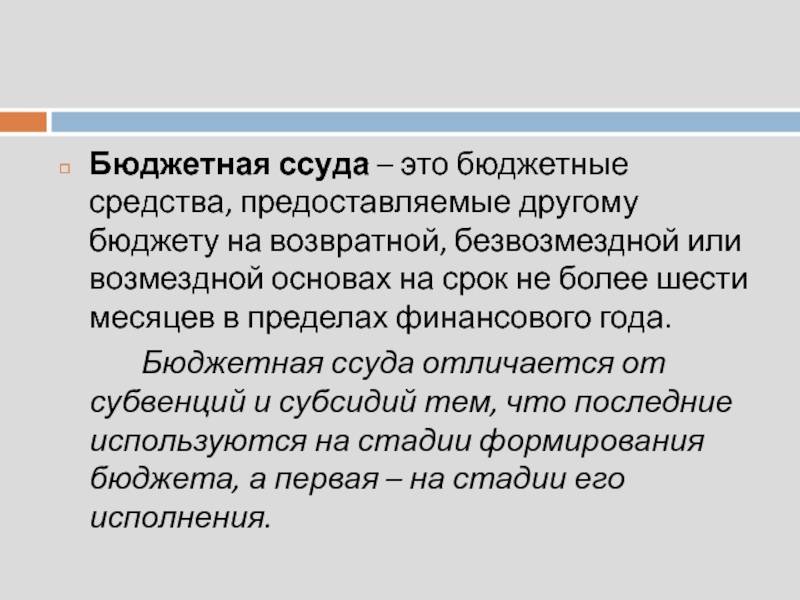

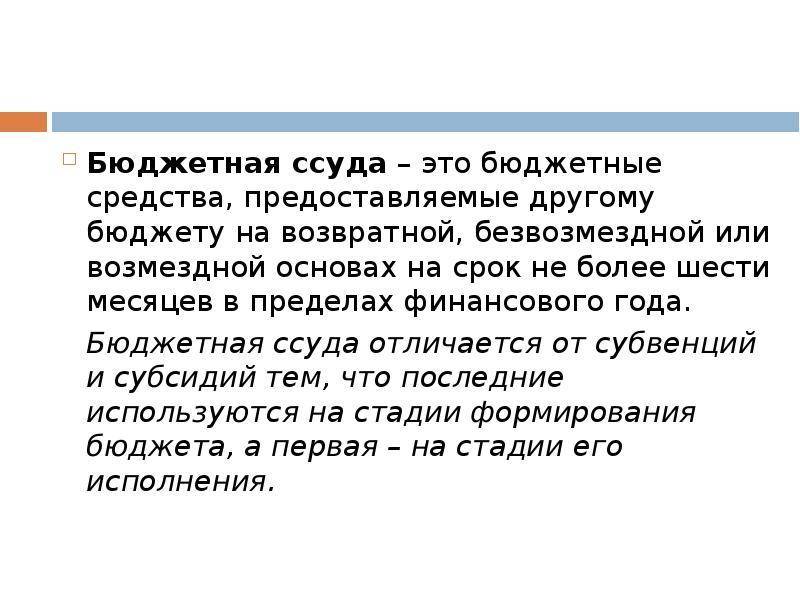

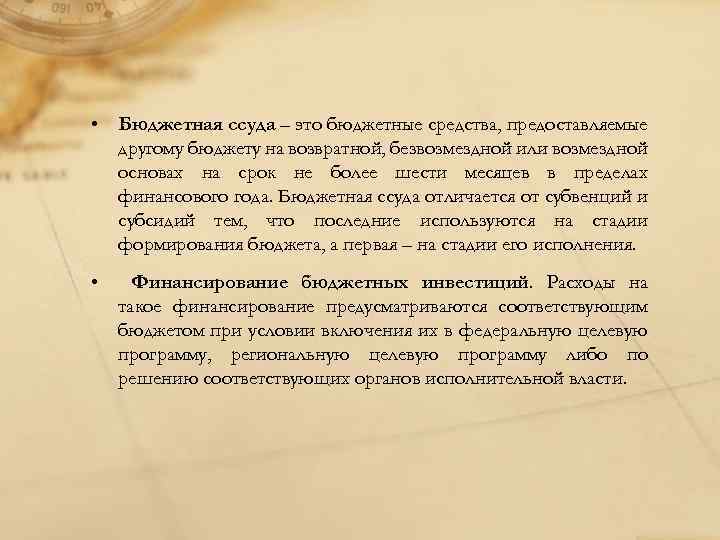

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной и возмездной основах на срок не более шести месяцев в пределах финансового года.

Условия предоставления государственных или муниципальных гарантий: — проведение анализа финансового состояния принципала.

Бюджетные ссуды и кредиты занимают промежуточное положение между кредитами коммерческих банков и бюджетными ассигнованиями. С одной стороны, эти ссуды выдаются с условием возвратности и в ряде случаев бывают платными (в этом их отличие от бюджетного финансирования), а с другой стороны, проценты по этим ссудам либо взимаются, либо значительно ниже рыночных.

Кредиты иностранным государствам утверждаются в программе предоставления Российской Федерацией государственных кредитов иностранным государствам, их юридическим лицам и международным организациям. В расходной части бюджетов всех уровней бюджетной системы предусматривается создание резервных фондов органов исполнительной власти и органов местного самоуправления. Размер резервных фондов в федеральном бюджете не пожег превышать 3% расходов федерального бюджета.

На местах размер резервных фондов определяется органами местного самоуправления самостоятельно. Эти средства расходуются на финансирование непредвиденных расходов, в т. ч. аварийно — восстановительные работы по ликвидации последствий стихийных бедствий, имевших место в текущем году.

Порядок расходования этих средств определяется Правительством.

Как получают бюджетный кредит

Юридическое лицо (бюджетная организация), желающее получить бюджетный кредит, должна оформить специальную заявку, в которой следует указать цель, для которой будут предназначены средства из бюджета. Кроме заявки, следует предоставить:

- учредительные документы;

- финансовую отчетность за последний год;

- доказательства обеспечения займа (гарантийное письмо от банка, залоговое имущество, покрывающее сумму займа, государственное обеспечение).

ВАЖНО! Юридические лица могут претендовать на кредит только после проверки их финансового состояния, а в некоторых случаях – их поручительств.

Что более выгодно

На этот вопрос нельзя ответить абсолютно точно и решение здесь принимается в зависимости от вида необходимого займа. При надобности конкретной суммы денег ссудодатель может отказаться ее дать. В банке же дают только финансовый кредит, и он может быть потрачен на покупку нужного товара. По ссуде есть возможность взять имущество, не оплачивая его стоимость, и оно предоставляется сразу после подписания договора со всеми необходимыми условиями.

Если выдаётся денежная ссуда, в договоре обязательно указывается сумма премии, которую получает дающий в конце. Выбирая, что выгоднее ссуда или кредит нужно сравнить премию и платежи в каждом из видов займа и после этого принимать окончательное решение.

Важно! К примеру, если заемщику необходим спецтранспорт, который есть у ссудодателя, его можно взять на нужное время, а после возврата оплатить премию. В таком случае выгоднее брать ссуду и не тратить кредитную сумму на покупку

При кредите обязательно устанавливается процент за пользование деньгами, а при ссуде можно договориться о бартерных отношениях.

Бюджетная ссуда

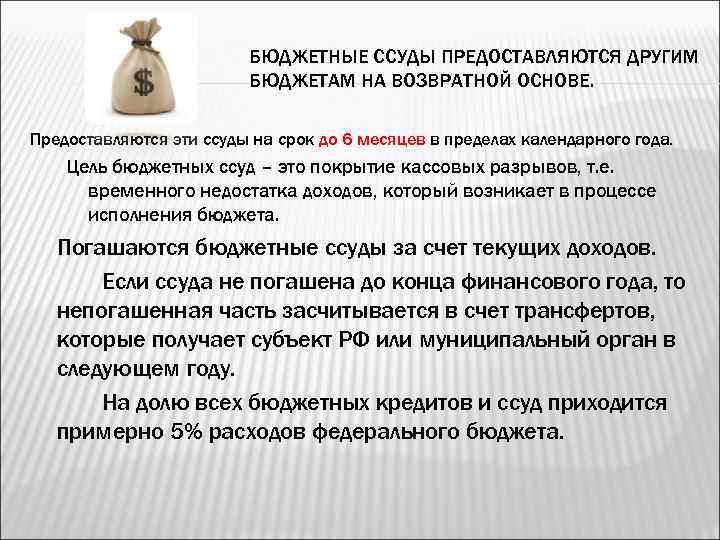

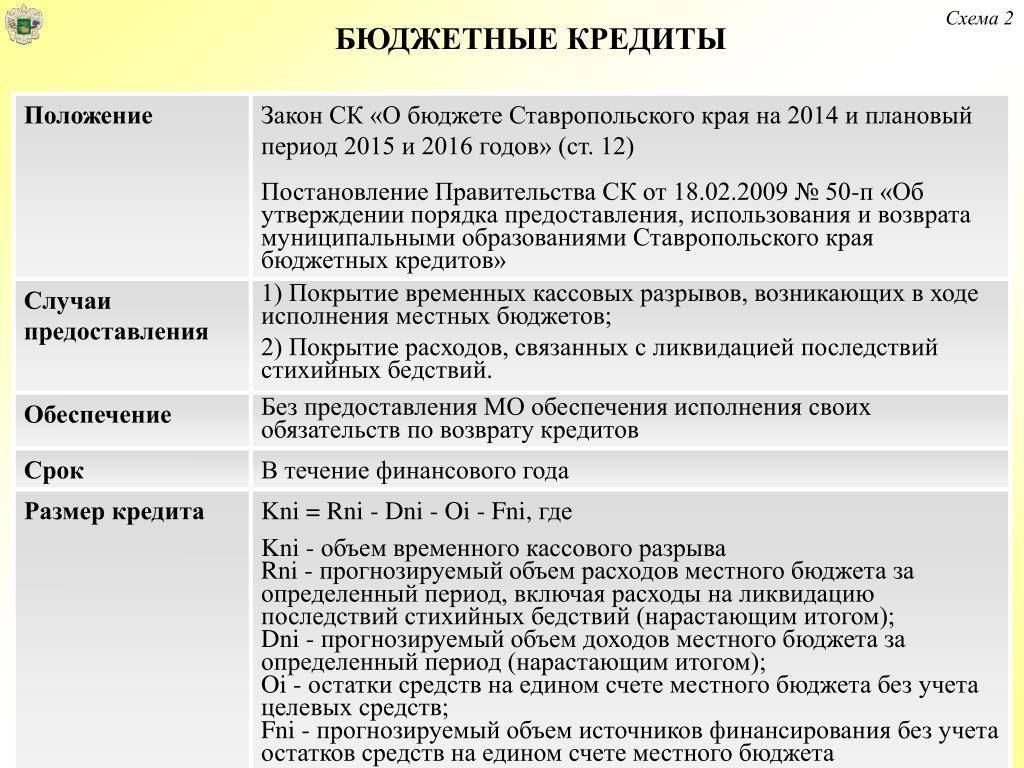

Бюджетные ссуды используются для покрытия внутригодо-вых кассовых разрывов между расходами и доходами бюджета в случае недостаточности средств оборотной кассовой наличности. Они предоставляются на срок не более шести месяцев и обязательно должны быть погашены в пределах текущего финансового года.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии и указами Президента РФ или постановлениями Правительства РФ предприятиям, осуществляющим структурную перестройку экономики страны.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии с Указом Президента № 1484 ( 9) и постановлением Правительства РФ № 714 ( 10) организациям, осуществляющим структурную перестройку производства.

Бюджетная ссуда – бюджетные средства, предоставляемые на возвратной безвозмездной или возмездной основе на срок не более 6 месяцев в пределах финансового года.

Бюджетная ссуда – это бюджетные средства, предоставляемые бюджету другого уровня на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетные ссуды расширяют возможности перераспределения средств в рамках бюджетной системы. За счет этих ссуд покрывается временная потребность в денежных средствах, вызванная временным лагом между поступлением доходов и финансированием расходов – кассовый разрыв.

Бюджетная ссуда – г – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года. Несмотря на то, что ссуда упоминается почти во всех бюджетных законах, именно Бюджетный кодекс законодательно ограничивает время предоставления ссуды шестью месяцами, хотя традиционно на практике срок ссуды ограничивался финансовым годом. Целевые бюджетные ссуды бюджетам субъектов РФ на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, могут быть выданы по решению федеральных исполнительных органов власти. При этом цели предоставления ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам РФ определяются федеральным законом о федеральном бюджете на очередной финансовый год.

Бюджетная ссуда – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии с Указом Президента № 1484 ( 9) и постановлением Правительства РФ № 714 ( 10) организациям, осуществляющим структурную перестройку производства.

Бюджетные ссуды предоставляются за счет средств федерального бюджета в соответствии и указами Президента РФ или постановлениями Правительства РФ предприятиям, осуществляющим структурную перестройку экономики страны.

Предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ, предполагает выделение ( ст. 137 БК РФ) средств на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов. Средства могут предоставляться на срок до шести месяцев на возмездных и безвозмездных условиях.

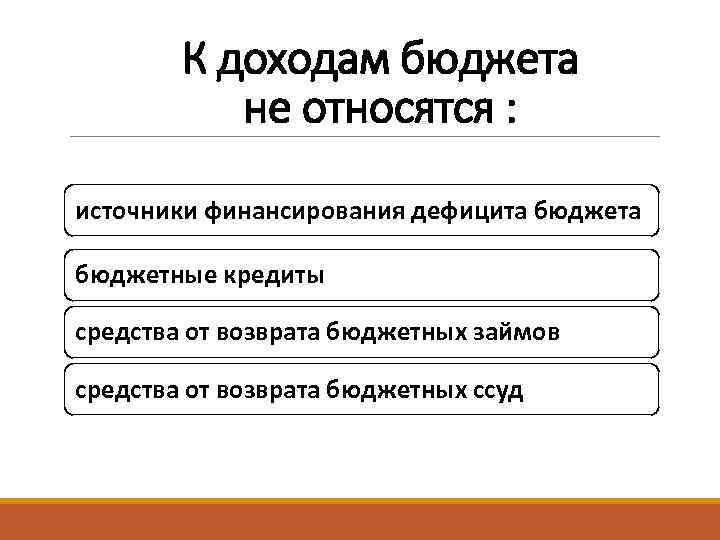

РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ и территориальных государственных внебюджетных фондов; поступления за счет изменения остатков средств на счетах по учету средств бюджета субъекта РФ; поступления из прочих внутренних источников финансирования дефицита бюджета субъекта РФ.

Чем характеризуются бюджетная ссуда и бюджетный кредит.

При погашении бюджетных ссуд дебетуют счета 94 и 95 и кредитуют счета учета денежных средств. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия, включают в себестоимость строительных работ. Однако для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость строительных работ не включают, а по оплате процентов по бюджетным ссудам принимают в пределах, установленных законодательством РФ.

При погашении бюджетных ссуд дебетуют счета 94 и 95 и кредитуют счета учета денежных средств. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия, включаются в себестоимость продукции. Однако для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах, установленных законодательством РФ.

Особенности ссуды в банке

Каждое финансовое учреждение вправе устанавливать свои правила предоставления займов. Однако все они обязаны соблюдать общие законодательные меры среди финансистов. Вся деятельность любой финансовой организации обязательно контролируется Центробанком на предмет законности требований к заемщикам и соблюдения правил выдачи ссудных средств. Условия получения ссуды в любом банке приблизительно одинаковы, отличие составляет стоимость услуг и дополнительных комиссий за обслуживание в процессе выплаты заемных средств.

Отличительные особенности банковских ссуд следующие:

- Обязательная плата за пользование денежными средствами в виде процентов и комиссий за обслуживание счета;

- Сумма запрашиваемых средств ( в основном ссуды оформляются на крупные суммы денег, поскольку небольшие суммы банковский специалист предложит оформить как кредитную карту или потребительский);

- Срок пользования для ссуд в среднем устанавливается от одного года до трех лет (однако иногда оформляются и долгосрочные ссудные отношения, если это приобретение недвижимости или другого дорогостоящего имущества);

- Гарантийное обеспечение возвратности – получить крупную сумму кредитных средств представляется возможным исключительно под определенное обеспечение. Таким образом банк уменьшает риск невозврата своих финансовых активов. При возникновении у клиента неблагоприятных обстоятельств банк будет вынужден реализовать предмет залога для покрытия убытков.

Для расчетов между банком и заемщиком устанавливается определенный график платежей, который клиент должен вносить на регулярной основе. Существует два вида графиков погашения кредитной задолженности. При стандартном графике сумма платежа постепенно уменьшается со временем, поскольку проценты начисляются на остаток задолженности.

Аннуитетный график предусматривает одинаковые платежи на протяжении всего срока кредитования. График утверждается кредитным комитетом исходя из дохода клиента, ведь при стандартном графике первые платежи достаточно ощутимые для бюджета семьи.

Отличие от обычного кредита

Бюджетная ссуда отличается от обычного кредита. Это денежные средства, которые вложены государством в ту или иную сферу с учетом того, что выбранная организация сумеет эффективно воспользоваться этими деньгами, и произведет улучшение своего производства или нынешнего состояния. Для реализации подобного соглашения, необходимо составить бизнес-план, в котором будут описаны все пункты по улучшению и произведен расчет вероятной прибыли.

Бюджетная ссуда отличается от кредита, который можно получить в любой банковской организации. Здесь государство делает акцент не на время возврата денежных средств, а на факт долгосрочного сотрудничества с последующей выгодой. Государственный аппарат, предоставляющий ссуду, должен хорошо представлять, что когда денежные средства будут выданы организации, то она должна будет своевременно перечислять часть прибыли государству в качестве налоговых отчислений.

Подобная ссуда не одобряется каждой организации. В большинстве случаев одобрение происходит только государственным предприятиям или фирмам для их дальнейшего развития и увеличения продуктивности.

Но частная компания тоже имеет возможность на получение бюджетной ссуды, но при соблюдении конкретных правил. Главным правилом считается пункт отсутствия просрочек по ранее полученным кредитным займам.

Также специализированные органы имеют право провести подробное изучение деятельности организации и произвести доскональный анализ платежеспособности и ликвидности. Если подобная проверка покажет, что предприятие осуществляет деятельность неэффективно, то денежные средства не будут выданы.

Бюджетная ссуда предоставляется государством для эффективного развития организации. Как правило, чтобы добиться предоставления этих денежных средств необходимо пройти все круги бухгалтерской проверки и оформления обязательного пакета документов. В документации обязательно должна быть указана величина ссуды, которую требует предприятие.

Помимо этого, нужно указать конкретный период возвращения кредита, а также указать величину процентной ставки за использование государственных денег. Также, прописываются иные условия и пункты, которые могут повлиять на исход контракта. Например, в документах может быть прописан тот факт, куда именно будут потрачены денежные средства. Получается, что предприятие не имеет права потратить их на что-то другое, отличное от указанного в договоре.

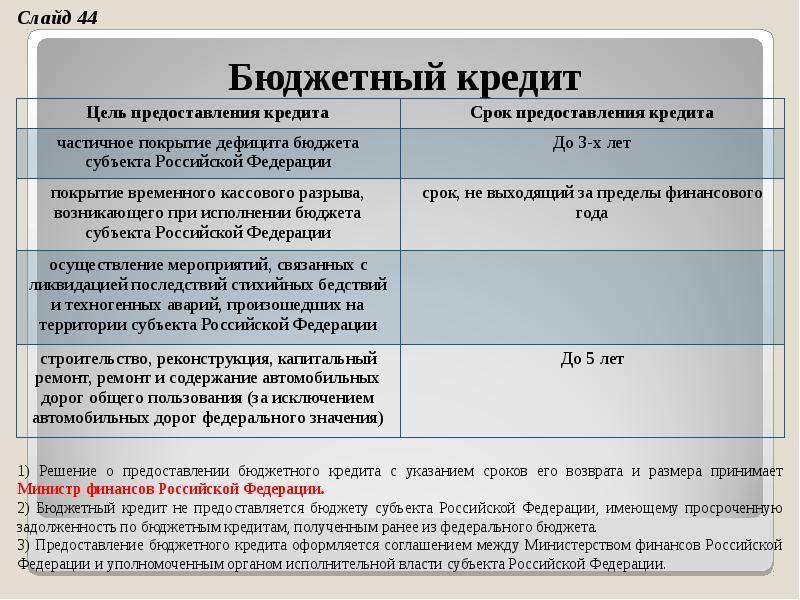

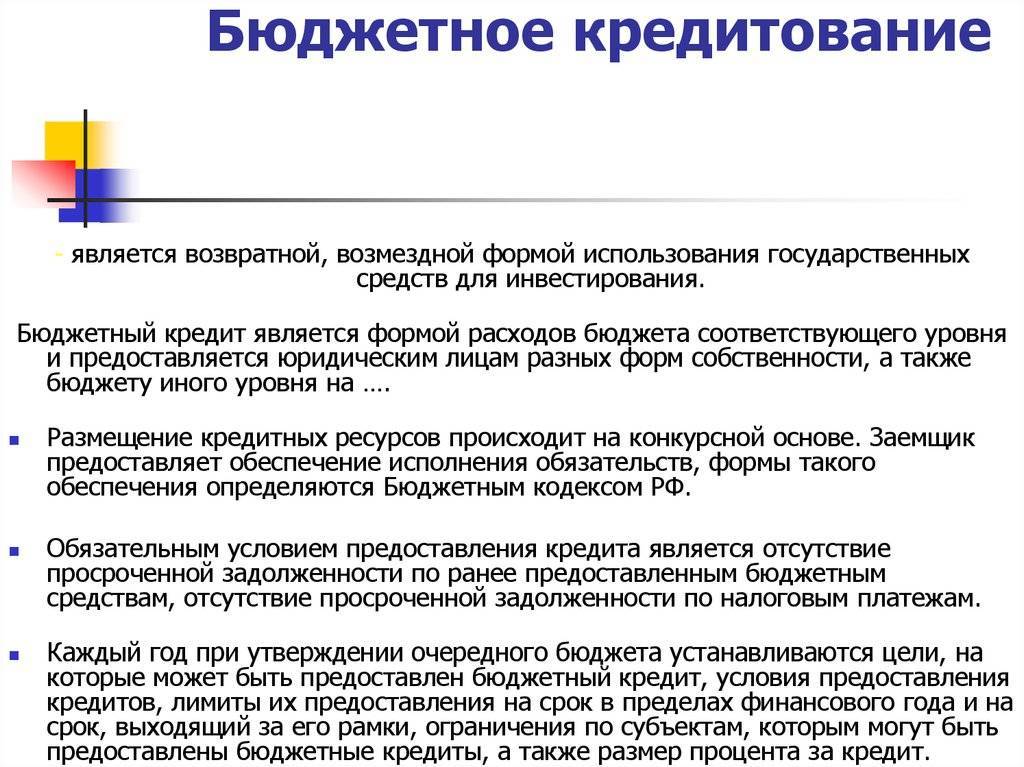

Условия предоставления

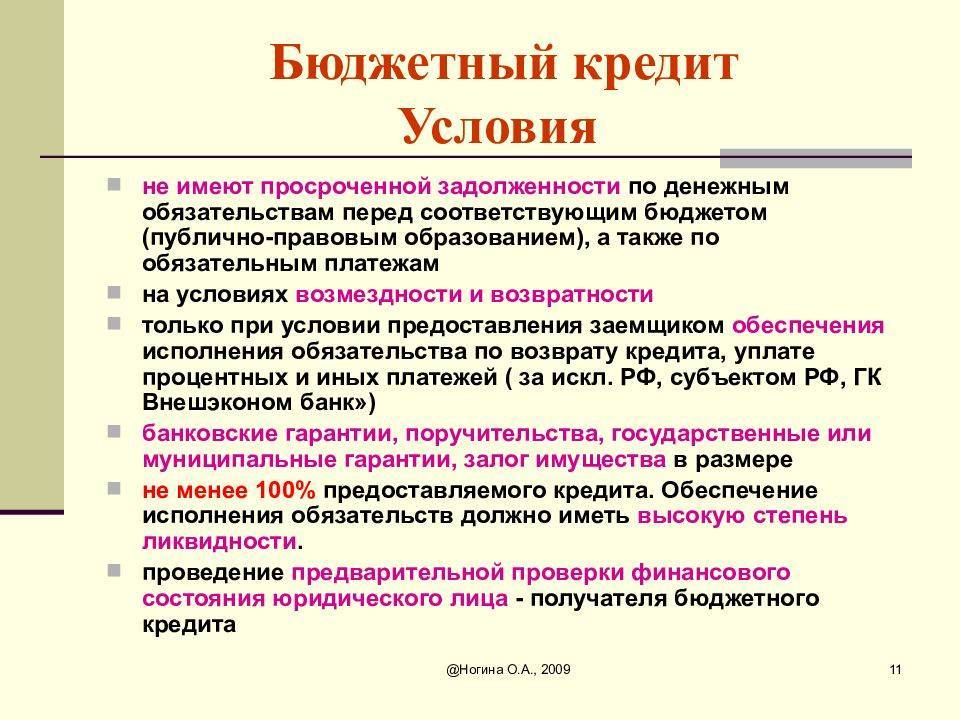

Для того чтобы иметь возможность получить бюджетный кредит, организация-заемщик должна соответствовать следующему основному требованию: по результатам проверки финансового состояния заемщик не должен иметь долгов перед бюджетом данного уровня. Условия выдачи предусматривают следующие моменты:

- Заем с определенным целевым назначением. Когда формируют бюджет, утверждают закрытый перечень целей, на которые может быть предоставлена ссуда. Тут же определяют и организационные вопросы кредитования:

- условия выдачи;

- периоды возврата;

- процентная ставка и др.

- Возврат с процентами. В кредитном договоре определяется, сколько именно денег и в какой срок нужно вернуть по бюджетному кредиту.

- Обеспечение платежеспособности. Сторона, берущая кредит, должна быть финансово в состоянии вернуть 100% взятых средств, что подтверждается обеспечением высокой ликвидности.

Кто может брать бюджетный кредит

Заемщиками финансов из федерального бюджета могут быть:

- бюджетные учреждения – ст. 118 Бюджетного кодекса РФ прямо запрещает им иные источники кредитования, кроме бюджетных ссуд и займов из государственных внебюджетных фондов;

- государственные и муниципальные унитарные организации;

- юридические лица, которые не являются учреждениями бюджета или госпредприятиями;

- исполнительная власть бюджетов более низких уровней;

- отдельные категории граждан РФ.

ОБРАТИТЕ ВНИМАНИЕ! Юрлицам, которые не представляют собой госучреждения и бюджетные организации, бюджетный заем может быть предоставлен только при условии обеспечения гарантий банка, поручительств или имущественного залога, гарантирующих возврат 100% средств, получаемых в кредит.

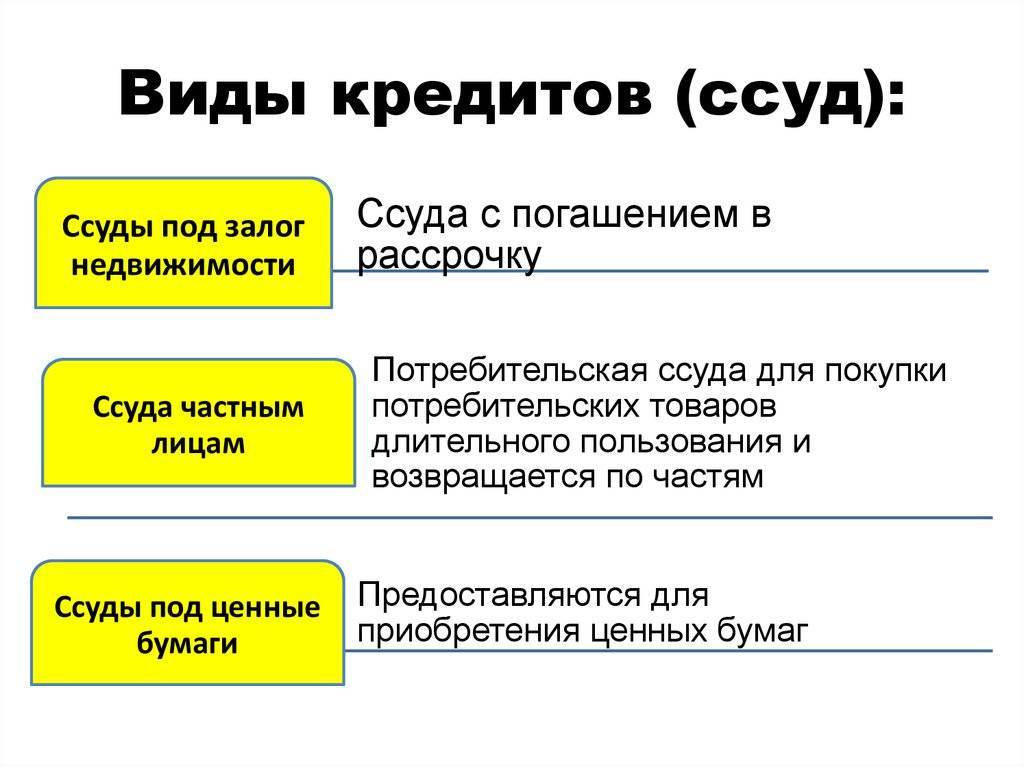

Определение ссуды и её классификация

Ранее такое долговое отношение было достаточно распространенным, еще до возникновения денег вещи передавались на длительный срок в пользование. Главным условием возврата было ее соответствующее состояние с учётом старения. Если во время использования одалживающаяся вещь ломалась, ущерб компенсировался возвратом такой же. Таким долговым предметом могли быть транспорт, комната или любой предмет быта.

В большинстве случаев ссуда выдается на конкретный срок, но может быть и бессрочной. Важным условием является возврат ссудного долга к определенному времени единой суммой. Отличие ссуды состоит в форме ее выдачи, и она редко бывает в виде денежных средств.

- Имущественная суда рассматривается в виде получения любой собственности, которая возвращается по окончанию срока пользования. Сбербанк такую ссуду выдаёт частным предпринимателям для владения помещением и открытием в нём ресторана, кафе или другого собственного дела. В составленном договоре строго прописан срок использования конкретной вещи и возвращается она на таком же виде. Отличие такое ссуды от кредита состоит в отсутствии необходимости выплачивать проценты. Каждый банк в таком случае может ставить свои условия использования и выбрать деятельность, которую должен вести предприниматель.

- Банковская ссуда не всегда легко отличается от займа или кредита в особенности, если это касается денег. В такой разновидности ссудных отношений не всегда указывается процентная ставка, и выдаются средства для улучшения финансового состояния компании и спасения от банкротства.

Важно! При досрочном погашении такого долга для заемщика могут устанавливаться штрафы. Такая особенность объясняется тем, что ссудодатель зарабатывает на протяжении всего срока использования денежных средств и здесь важны именно временные рамки возврата

Продление такого одалживания также часто усложняется, тем более, если не сложилось дружественных отношений.

Потребительская ссуда значительно отличается от кредита и деньги здесь могут быть выданы на любые нужды без необходимости предоставления отчета то о них. В обязанности клиента входит возвращение займа, где учтен процент, пеня и возможные штрафы.

Санкции за непогашение кредита

Неплатежи — явление, распространенное при рассматриваемом виде заимствования. Но законодательная база построена таким образом, что в большинстве случаев позволяет восполнить потери.

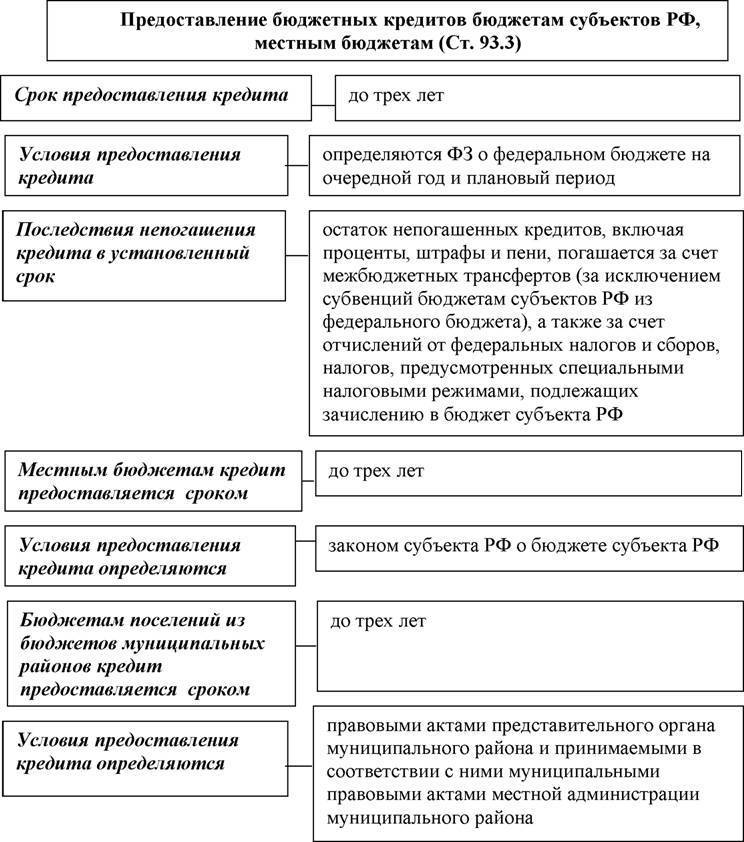

Согласно ст. 93.4 БК РФ, суммы, вовремя не возвращенные, удерживаются за счет доходов, подлежащих зачислению в бюджеты субъектов. Министерство финансов РФ имеет полномочия по возврату долга с участием агентов Правительства РФ, устанавливает порядок возврата задолженности. При этом на основании ФЗ № 189 срок исковой давности составляет 5 лет.

Распространенный метод борьбы с задолженностями — это реструктуризация долгов. Срок выплат может быть продлен, если регион попадает в список «кризисных». Программа рассчитана на срок 7-12 лет в проблемных регионах. Первые 2 года выплаты составляют по 5%, остальной срок поэтапно погашается в течение 5-10 лет.

Остатки задолженности с учетом штрафов, пеней и процентов гасятся за счет Федерального фонда финансовой поддержки субъектов РФ.

В качестве помощи регионам государство практикует «короткие» кредиты, сроком на 1 год, а также различные виды дотаций (ссуд).

Бюджетная ссуда — это. Бюджетные ссуды: назначение, виды

Бюджетные ссуды обеспечивают более эффективную систему управления государством.

Благодаря этому уровень развития экономики неуклонно растет. К сожалению, тут, как и везде, есть ряд проблем, в основном связанных со сложностью получения кредита, однако это неизбежное зло. Следует отметить, что и большинство обычных банков в последнее время все неохотней дают деньги без предварительного детального рассмотрения деятельности компании и ликвидного обеспечения.

Он позволяет помогать различным предприятиям, как государственным, так и частным, осуществлять свою деятельность, реструктуризироваться, модернизироваться и так далее. Благодаря такой возможности возникает существенная вероятность, что организация сможет вести более прибыльную деятельность и вернет взятую ссуду стране.

При этом пользу получает и государство.

Так, оно не только получает деньги, вложенные в предприятие, назад, но и имеет в дальнейшем от данного юридического лица большее количество налогов. Предоставление или получение названных денежных средств – не самый простой процесс.

Предприятие должно действительно вызвать интерес у правительства и доказать свою полезность, прежде чем нужная сумма будет выделена. Бюджетная ссуда — это не совсем обычный кредит.

Государственный кредит (Government credit) — это

Содержание 1. История государственного кредита в России 2. Сущность и функции государственного кредита 3.

Государственный кредит и государственный долг 4. Управление государственным кредитом 5.

Отличия государственного кредита от банковского 6. Правовые основы государственного кредита 7. Государственного кредит в Республике Беларусь 8. Государственный кредит на Украине 9. Государственный кредит как система регулирования Государственный кредит – это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями — с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений.

В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Государственный кредит — это система кредитных отношений между государством и субъектами хозяйства, а также населением, при которых государство выступает в роли заемщика и кредитора.

Причиной мобилизации заемных средств выступает наличие дефицита государственного бюджета.

История государственного кредита в России Из истории известно, что правительство России еще в начале восемнадцатого века прибегало к услугам государственного кредита для покрытия своих расходов. Как раз тогда появились первые государственные займы, хотя

6 шагов получения ссуды под залог

Чтобы повысить процент успешности получения ссуды у финансовой компании или в банке, можно в качестве гарантии предложить в залог недвижимость. Залог всегда считается выгодным условием, в особенности для кредитного учреждения. В случае если клиент не выполняет свои обязательства, кредитор может отсудить залог и погасить долг после его реализации.

1. Выбор банка и подача заявки

Лучше всего свой выбор останавливать на надежных банках, а не на организациях с сомнительной репутацией. Длительное оформление договора окупается гарантией безопасности сделки при условии погашения долга своевременно.

Выбирая кредитора среди множества банков нужно не спешить и потратить время на сравнение, изучение всех условий выдачи кредита, в первую очередь нужно обратить внимание на:

- рейтинг, установленный независимыми агентствами;

- общий срок работы выбранной компании;

- наличие филиала в ближайшем районе или хотя бы в городе;

- финансовая успешность компании;

- отзывы нынешних и прошлых клиентов.

2. Оценка залоговой недвижимости

Оценку собственности, которая отдается под залог, проводит аккредитованная компания, это гарантирует объективность результатов. В ином случае оценкой занимается банк, а они очень заинтересованы в снижении стоимости. Оценочный бланк действителен на протяжении полугода с момента его составления.

Оценку собственности, которая отдается под залог, проводит аккредитованная компания, это гарантирует объективность результатов. В ином случае оценкой занимается банк, а они очень заинтересованы в снижении стоимости. Оценочный бланк действителен на протяжении полугода с момента его составления.

3. Сбор необходимых документов

Для всех учреждений, дающих ссуду или кредит, список необходимых документов стандартный: гражданский паспорт, трудовая книжка или договор, форма 2-НДФЛ.

Для оформления залога необходимо предоставить:

- выписку из ЕГРН, которая является заменой свидетельства о праве собственности, начиная с 2017 года;

- документы о праве собственности, в которых указаны основания получения недвижимости;

- кадастровый и технический паспорт;

- акт об отсутствии обременений и арестов;

- оценку недвижимости.

4. Заключение договора

Это очень важный этап в процессе, потому что банки не всегда подробно объясняют суть всех его пунктов. Для банковских сотрудников наиболее выгодно подпись соглашения без подробного изучения, особенно это касается недобросовестных организаций, которые имеют прибыль благодаря неграмотности пользователя в финансовом плане.

Читая договор нужно обращать внимание на:

- итоговую процентную ставку;

- сумму комиссионных и других сборов;

- обязанности обеих сторон;

- условия о досрочном погашении;

- примечание.

Важно! Договор о залоговом имуществе составляется отдельно, изучать его тоже лучше с юристом

Здесь нужно обратить внимание на свои права на имущество после оформления. В некоторых договорах прописывается пункт о запрете оформления аренды на недвижимость

5. Получение ссуды

Денежные средства могут быть выданы наличными или переведены на карту. В любом случае необходимо документально подтверждать их передачу и после получения обязательно пересчитывать.

6. Погашение задолженности

При заимствовании средств всегда составляется график выплат, которому нужно следовать чётко без изменения сумм, чтобы не появлялись штрафы. Если погашать ссуду электронными переводами нужно учитывать комиссию и лучше выбирать вариант с наименьшей её суммой.

Особенности бюджетных кредитов в 2018 году

Программа бюджетного кредитования, действующая более 10 лет, на сегодня представляется Правительству РФ не вполне эффективной. Было принято решение о ее постепенном сворачивании.

Правительство одобрило проект бюджета на 2018-2020 годы, в котором не предусмотрена статья расходов на бюджетные кредиты, потому что уже выданные составляют значительную часть государственного долга. Недопустимо рассчитывать на займы как на постоянный доход, получаемый регионами из бюджета, чтобы не допустить дефолта.

СПРАВКА! Регионы получили на рефинансирование долгов более 1 трлн. рублей. из федерального бюджета.

Прежде чем думать о новом кредитовании, следует разобраться со «старыми» долгами. Для этого правительство вместо выдачи денег в кредит из бюджета вводит программу реструктуризации накопленных задолженностей. Она рассчитана на длительный срок – от 7 до 12 лет в отдельных регионах. Первые два года регионы обязаны погасить по 5% своего долга, остальное – пропорционально в течение последующих 5-10 лет. Сроки выплат увеличат тем регионам, где инфляция не будет слишком обгонять налоги и неналоговые платежи.

В качестве финансовой помощи руководство страны планирует оставить регионам такие формы денежного обеспечения:

- короткие годичные кредиты на покрытие кассовых разрывов;

- дотации на выравнивание бюджетной обеспеченности;

- дотации на сбалансированность.

Правда, пока нет ответа на вопрос, как разрешить саму причину возникновения коммерческого долга, на погашение которого регионам и требовались бюджетные кредиты. Но это уже вопрос будущих десятилетий.

Источник

Процедура выдачи кредита

Выдается бюджетный кредит достаточно сложной последовательностью этапов, а для этого надо выполнить действия:

- оформляется заявка;

- подготавливаются копии учредительной документации;

- копируется вся финансовая отчетность предприятия за год или несколько последних лет;

- указывается в заявке назначение займа>;

- предоставляются гарантии возврата средств.

После выполнения данных этапов надо подождать решения государственного органа.

Особенности кредитования в России, смотрите в этом видео:

Преимущества и недостатки

Бюджетные кредиты обладают многими плюсами, хотя и не лишены некоторых значимых недостатков. К преимуществам относится:

- компания может пополнить количество денег в обороте без необходимости эмиссии акций или выполнения иных сложных и специфических процессов;

- выдаются средства только на цели, которые являются нужными не только для предприятий, но и для всего государства, поэтому их использование позволяет положительно влиять на российскую экономку;

- за счет бюджетных кредитов производится регулирование обращения денег в стране;

- выдаются действительно значительные по размеру средства, которых будет достаточно для развития фирмы или реализации иных масштабных задач;

- компании, получающие данные займы, не должны уплачивать значительные по размеру проценты, а также другие условия считаются достаточно интересными и выгодными.

К минусам относится то, что средства могут применяться только для одной конкретной цели.

Если организация по каким-либо причинам не сможет справляться с платежами, то в будущем она уже не сможет рассчитывать на поддержку государства.

Особенности уплаты процентов

Даже бюджетные кредиты предоставляются с начислением определенных процентов. Рассчитываются они в зависимости от ставки рефинансирования, причем вся плата минимально должна быть равна ¼ ставки рефинансирования, а учитывается этот показатель на тот момент, когда подписывается договор с заемщиком.

Кому выдают бюджетные кредиты: особенности предоставления займа юридическим лицам и бюджетным учреждениям

Как отмечалось выше, бюджетное кредитование доступно:

- Субъектам РФ.

- Муниципальным образованиям.

- Юридическим лицам.

Кредитование происходит на договорной основе с учетом законодательных документов:

- Гражданского законодательства РФ.

- Бюджетного Кодекса (прочих решений), где прописаны условия подобного кредитования.

Основное требование при выдаче кредита бюджетного вида к бюджетным учреждениям – отсутствие финансового долга по отношению к соответствующему бюджету. Оно применимо и к юридическим лицам. Однако добавляется еще одно – отсутствие задолженности по бюджетным выплатам, то есть не должно быть долгов перед бюджетной системой РФ. Исключение составляет реструктуризация задолженности. Если рассматривается кредитование зарубежных юрлиц, то они могут претендовать на целевой вид валютного займа.

Заключение

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны. Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг

Здесь важно правильно оформить документы. Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход. Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ

Кажется мелочь. Но она может обернуться огромными потерями личных финансов

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.