В России вводится новый налог. Поправки для новой главы НК уже готовы

295 грн. у місяць

Онлайн бухгалтерія

для ФОП і малого бізнесу

перші 30 днів безкоштовно!

более 30 онлайн-сервисов!

Ставка — от 0.01%

Срок — до 180 дней

Сумма — до 20 000 грн.

НДС: плательщики, ставки, расчет

Единый налог

Единый социальный взнос

Налог на прибыль: плательщики, ставки, сроки уплаты

Налог на репатриацию в Украине

Акцизный налог: плательщики, ставки, порядок и сроки оплаты

Рентная плата

- авансовые платежи вносят лица, которые обязаны вносить плату. Исключение — субъекты малого и среднего предпринимательства (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ);

- срок внесения авансовых платежей — не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (кроме IV квартала) (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ);

- плату за НВОС, которая исчисляется по итогам отчетного периода, с учетом корректировки ее размера вносят не позднее 1 марта года, следующего за отчетным периодом (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

В 2021 году, когда будете рассчитывать плату за НВОС, руководствуйтесь в том числе Постановлением Правительства РФ от 29.06.2018 № 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации».

Организации и ИП, которые осуществляют деятельность, оказывающую негативное воздействие на окружающую среду, вносят:

- квартальные авансовые платежи не позднее 20-го числа месяца, следующего за I, II и III кварталом отчетного периода: 20 апреля, 20 июля и 20 октября;

- итоговый платеж — не позднее 1 марта следующего года (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

Субъекты малого и среднего предпринимательства не уплачивают авансы. Они перечисляют в бюджет всю сумму за год единовременно не позднее 1 марта следующего года (Письмо Росприроднадзора от 11.04.2016 № АС-06-01-36/6155).

- Декларацию все организации подают не позднее 10-го марта года, следующего за отчетным.

- Отчетный период в отношении внесения платы за негативное воздействие на окружающую среду — календарный год (п. 2 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

Поможет не пропустить срок отчетности в 2021 году

| Что сдавать | Когда сдавать | Кто сдает (категория) |

|---|---|---|

| Внесение платы за НВОС | До 01.03.2021 | 1, 2, 3 и без категории |

| Расчет платы НВОС за I квартал 2021 года | До 20.04.2021 | 1, 2, 3 и без категории |

| Расчет платы НВОС за II квартал 2021 года | До 20.07.2021 | 1, 2, 3 и без категории |

| Расчет платы НВОС за III квартал 2021 года | До 20.10.2021 | 1, 2, 3 и без категории |

Правила охраны труда при эксплуатации электроустановок в 2021 году

Важное за январь: новые правила по охране труда и изменения в спецоценке

Экологический сбор — 2021: кому придется платить и по каким ставкам

- Изменения в охране труда при погрузочно‑разгрузочных работах

- Новые правила работы на высоте в 2021 году

- Новые требования к работам на высоте, погрузочно‑разгрузочным работам и отчетности по экосбору

При расчете экологического сбора нужно руководствоваться следующими законами:

- Постановлением №2491 от 1 декабря 2015 года (нормативы).

- Постановлением Правительства №284 от 9 апреля 2016 года (ставка).

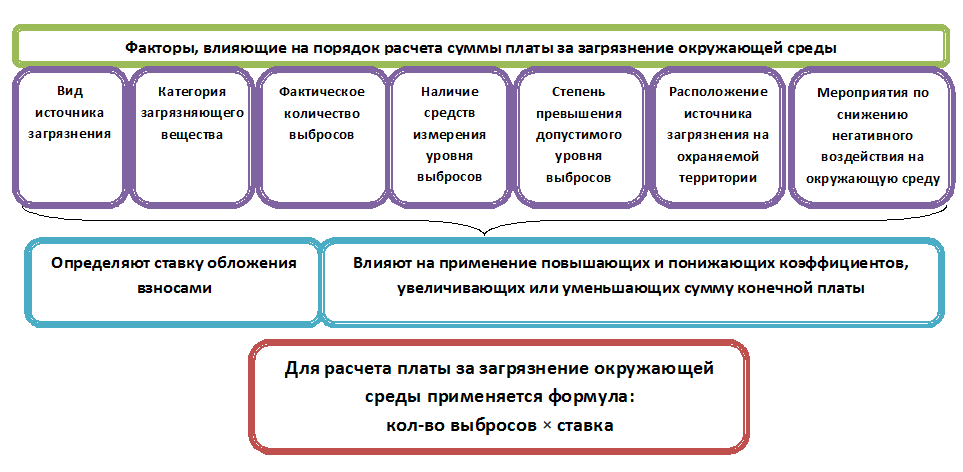

Норматив – это процент от объема товаров, выпущенных предприятием за год. На его размеры и размеры ставки влияют следующие факторы:

- Экономическое положение страны.

- Класс опасности отходов.

- Сложность утилизации.

Правительство планирует постепенно увеличивать нормативы вплоть до 2020 года.

Рассмотрим некоторые из ставок ЭС:

- Текстильная продукция и ковры – 16 304.

- Одежда – 11 791.

- Товары из дерева – 3 066.

- Бумага (в том числе, упаковки из нее) – 2 378.

- Канцелярские и хозяйственные товары – 2 378.

- Нефть и нефтепродукты – 3 431.

- Товары из резины – 8 965.

- Товары из пластика – 3 844.

- Жалюзи, товары из строительного пластика, рамы – 4 701.

- Товары из стекла – 2 858.

- Полые стеклянные изделия (к примеру, бутылки) – 2 564.

- Металлическая тара – 2 423.

- ПК, оргтехника, бытовая техника, фото- и видеоаппаратура – 26 469.

- Приборы для освещения – 9 956.

- Шины и покрышки – 7 109.

- Ручной инструмент – 26 469.

- Газеты и журналы – 2 378.

Ставка указана в рублях за тонну продукции.

ЭС рассчитывается по следующей формуле:

ЭС = С * М * Н

где:

- С – ставка;

- М – масса утилизируемых товаров;

- Н – норматив переработки.

ВАЖНО! Для ряда товаров, подлежащих утилизации, ставка равна нулю. Соответственно, и экологический сбор будет равен нулю

В этом случае предпринимателю ничего не нужно оплачивать. Однако он все равно обязан подать отчет о наличии отходов.

Сколько платить

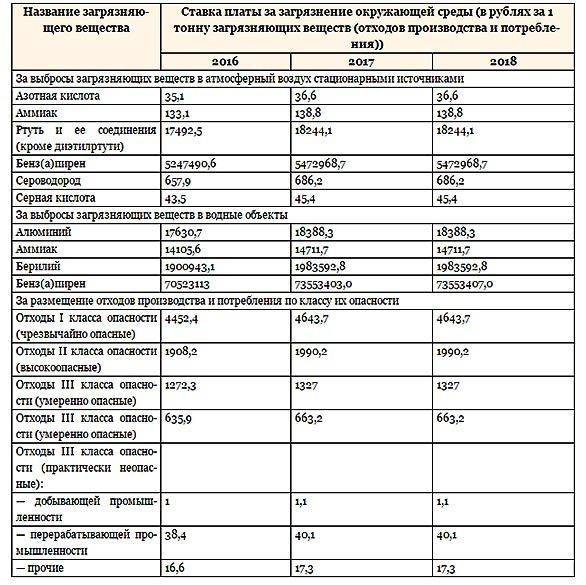

Ставка платы за размещенные отходы тарифицируется в соответствии с присвоенным им классом опасности. Размер ставки за 2020 год за тонну составляет:

- 4 643,7 рубля — чрезвычайно опасные отходы (I класс);

- 1 990,2 — высокоопасные отходы (II класс);

- 1327 — умеренно опасные отходы (III класс);

- 663,2 — малоопасные отходы (IV класс);

- 40,1 — практически неопасные отходы в перерабатывающей промышленности (V класс);

- 1,1 — практически неопасные отходы в добывающей промышленности (V класс);

- 17,3 — прочие практически неопасные отходы (V класс).

При заполнении декларации учитываются дополнительные коэффициенты. Повышающий коэффициент, равный 2, применяется в отношении предприятий и объектов, расположенных на природоохранных территориях. Величина понижающих (стимулирующих) коэффициентов колеблется от 0 до 0,67 и зависит от класса опасности, к которому относятся размещаемые отходы.

Кто осуществляет платежи в бюджет по экологическому сбору за упаковку и утилизируемые товары

Экологический сбор платят лица, которые выпускают или импортируют изделия (их упаковку), требующие утилизации по факту завершения их эксплуатации

Но, обратите внимание, если товары и упаковка товаров импортируются не в целях последующей реализации потребителям, а для собственных нужд, то импортеры не уплачивают экологический сбор и не представляют отчетность. Это подтверждают чиновники — см

«Росприроднадзор уточнил, как производителям и импортерам платить экологический сбор».

Перечень конкретных товаров (и различных видов упаковки для них), которые должны быть утилизированы по факту утери эксплуатационных характеристик, утвержден распоряжением Правительства РФ от 30.12.2020 № 3721-р. Здесь также установлены нормативы для различных типов утилизируемых товаров, за которые нужно уплачивать экологический сбор, чтобы определять объем этих товаров (так же, как и упаковочных материалов для них).

Например, для аккумуляторов (код 27.20 по классификатору ОК 034-2014) в 2021 году норматив по экологическому сбору равен 22% (на 2021 год — 20%). Это значит, что юрлицо (или ИП), утилизирующее отработанные аккумуляторы, должно заплатить сбор 22% (20%) от их общего объема.

Для 2020-2021 годов не предусмотрены нулевые нормативы по экологическому сбору. Но они действовали в 2021 году, в частности, в отношении текстильных изделий (код 13.00 по ОК 034-2014). Это значит, что платить за утилизацию соответствующего типа товаров и упаковки за них плательщики были не должны.

Но с 2021 года приказом Росприроднадзора от 31.07.2020 № 920 утверждены новые правила, согласно которым сдать отчет на бумаге можно в исключительных случаях, когда техническая возможность его представления в электронном виде отсутствует. В остальных ситуациях расчет нужно подавать в форме электронного документа.

Подробнее о том, как представить электронный расчет экологического сбора, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Обзорный материал. Это бесплатно.

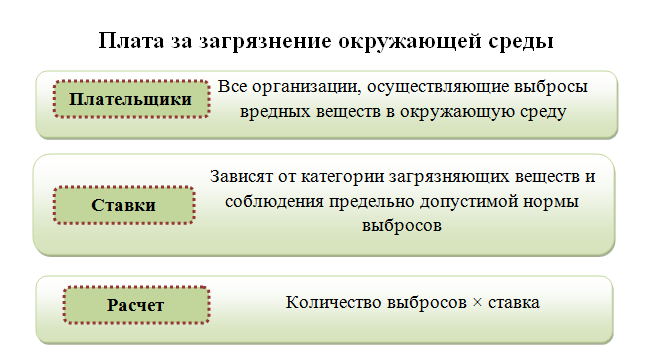

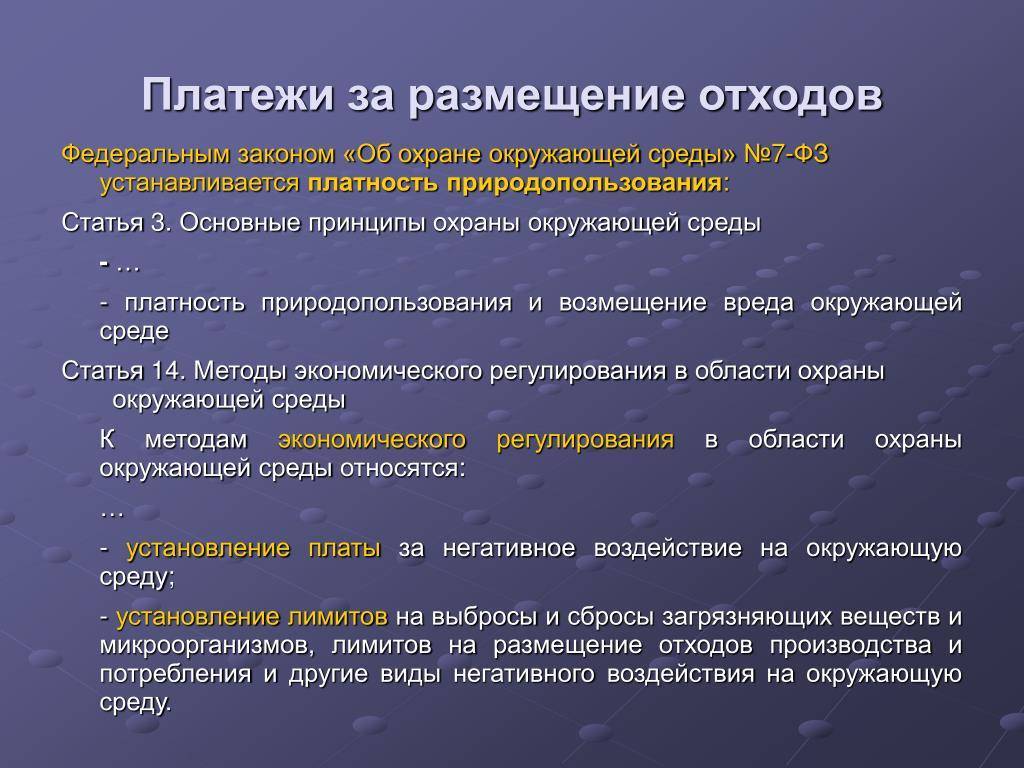

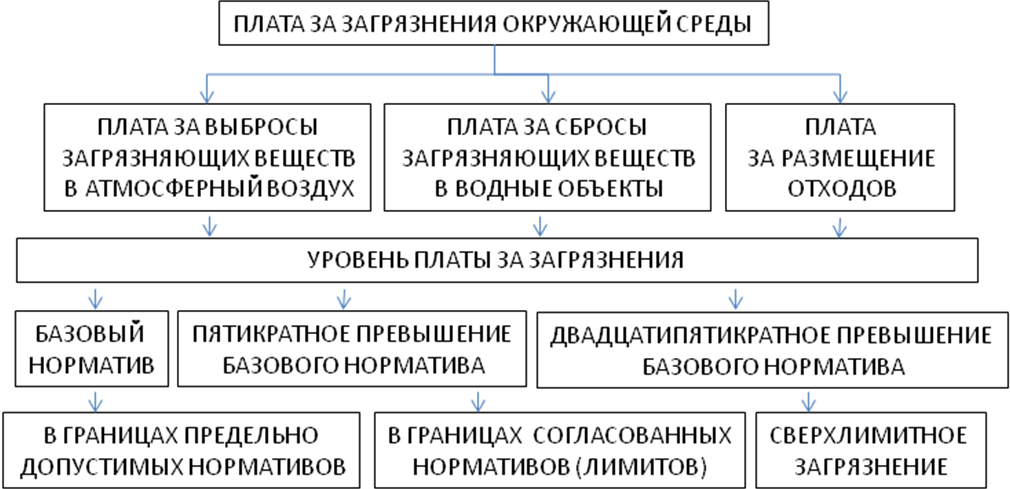

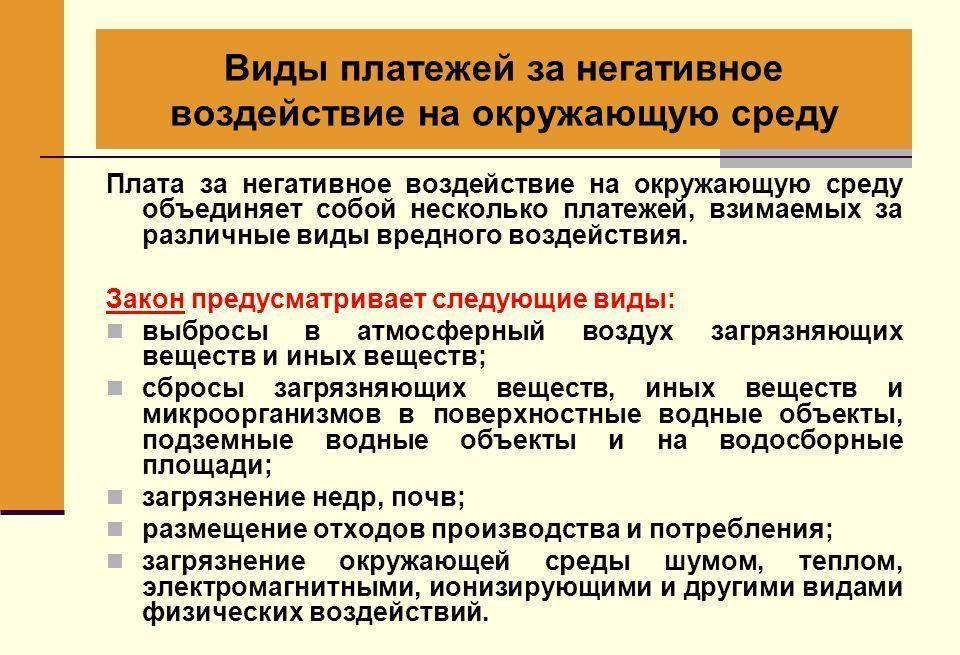

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

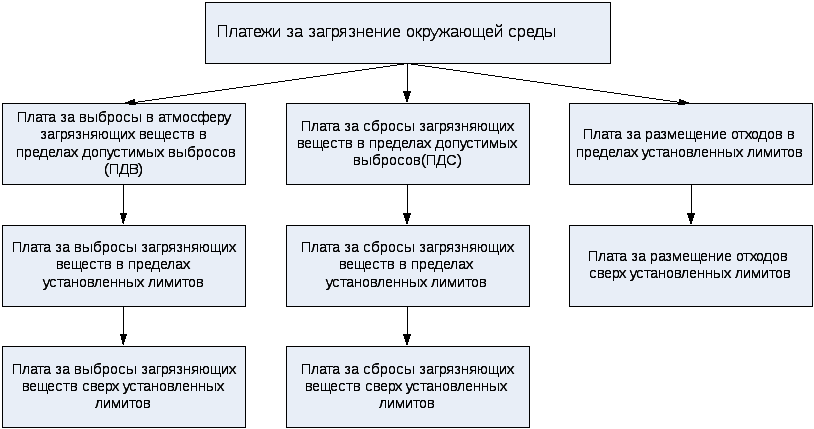

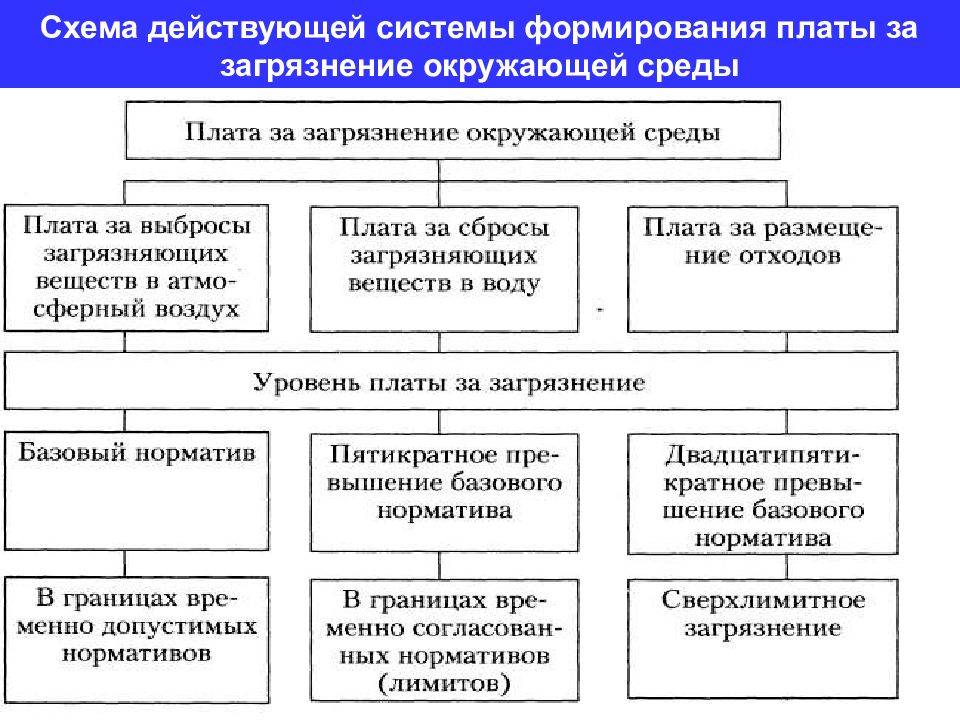

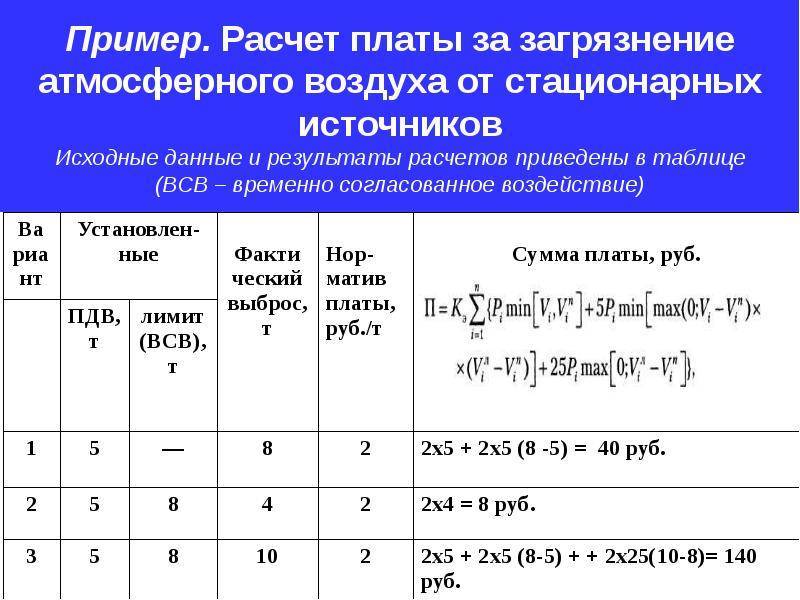

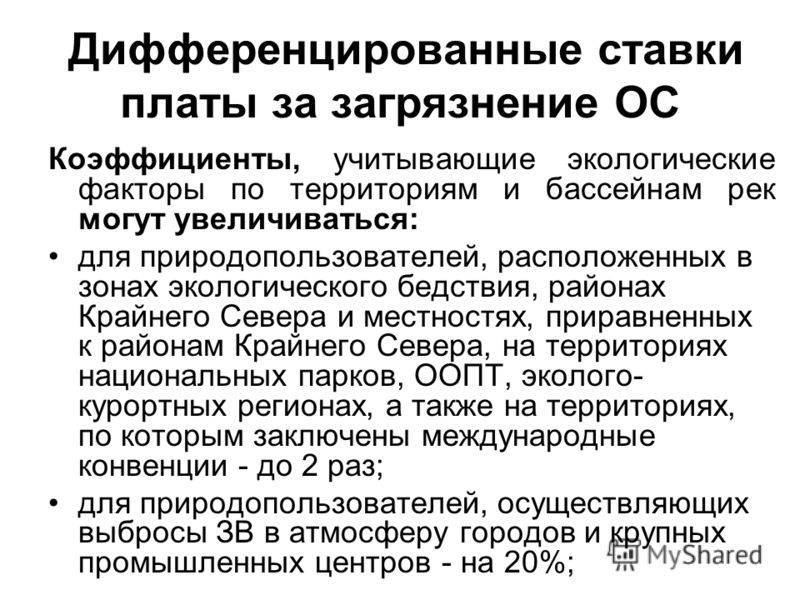

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

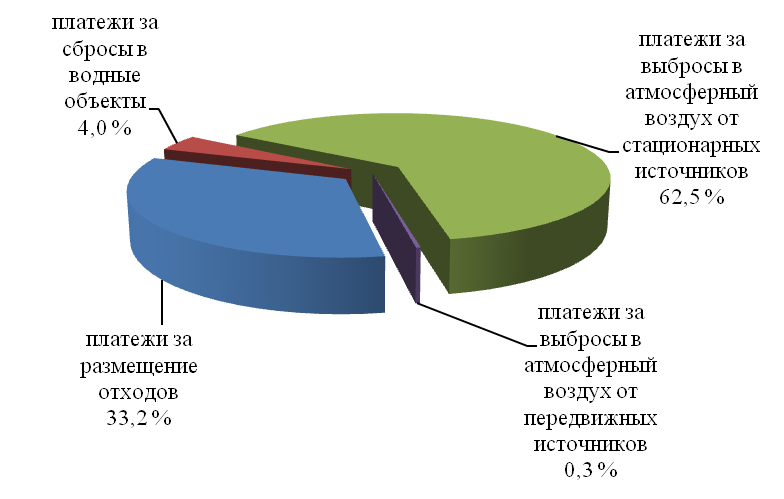

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

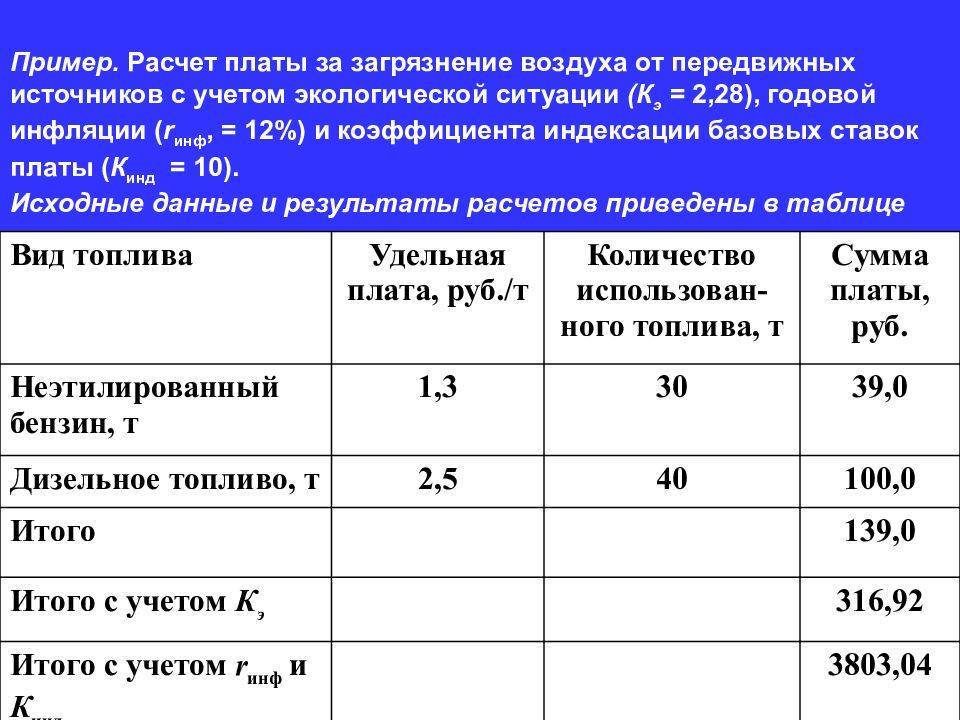

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Формула и расчет экологического налога

Размер платежа рассчитывается по формуле. Нужно умножить ставку экологического сбора на массу утилизируемых товаров и норматив утилизации. Ставки сбора и норматив утверждены постановлением и распоряжением правительства для каждой группы продукции. При этом по некоторым товарам норматив может быть нулевым, поэтому производитель ничего не заплатит. Это относится, в частности, к текстильным товарам, коврам, одежде.

Минфин ведет работу по систематизации неналоговых платежей с начала. Изначально министерство намеревалось создать для них отдельный закон, однако позднее было принято решение определить сборы, которые носят налоговый характер, и перенести их в НК. Для платежей, не носящих налоговый характер, все-таки возможен отдельный закон с определением правил их регулирования, индексации и введения новых пошлин.

Как заявил глава бизнес-объединения «Опора России» Александр Калинин, по переводу экологического сбора в налог еще предстоит «тщательная дискуссия», По его словам, у бизнеса нет выработанной позиции по этому вопросу.

Также Александр Калинин отметил, что включение платежей в Налоговый кодекс предполагает их более жесткое регулирование.

Ранее глава Российского союза промышленников и предпринимателей Александр Шохин заявлял, что в случае занесения сборов в НК на них распространится уголовная ответственность за неуплату. Он отмечал, что бизнесу будет удобнее, если для неналоговых платежей будет создан закон прямого действия без включения сборов в НК.

Главная цель реформы неналоговых платежей — усложнить их появление. Сейчас ведомства сами могут вводить новые сборы и индексировать их по своему усмотрению. После появления закона о неналоговых платежах и включения части сборов в НК это можно будет сделать только с помощью поправок в законодательство.

Вместе с тем включение в НК некоторых платежей, имеющих налоговую природу, сделает и самих коммерсантов более ответственными, поскольку санкции за неуплату будут строже.

Экологический сбор — это плата за утилизацию отдельных товаров, которая взимается с предприятий, производящих или импортирующих продукцию, но не способных самостоятельно ее утилизировать. Товары, за производство которых нужно платить сбор, определены в соответствующем постановлении правительства.

«Личный кабинет природопользователя»

Чтобы создать «Личный кабинет природопользователя» и начать им пользоваться потребуется учетная запись и регистрация на официальном портале Госуслуг. Создание «кабинета» не осложнено никакими дополнительными требованиями, практически не отличается от процедуры авторизации\регистрации на любых других сайтах. На главной странице «кабинета» после регистрации будут размещены основные технические требования к электронной отправке отчетности, в частности, подходящие для работы браузеры. А также перечисляются необходимые для формирования данных программы, рекомендованные к скачиванию по предлагаемым электронным ссылкам.

Обратите внимание на вставку «Организация» в «Личном кабинете». Обязанности перед пользователем заполнить ее нет, но это все-таки лучше сделать для удобства проведения дальнейших процессов

Процедура внесения данных проста, и после этого данные регулярно будут вноситься автоматически. Сначала нужно выбрать «Организации», потом нажать «плюс» – знак добавления организации и заполнить предлагаемую форму. Потом нажать клавишу сохранения.

В России вводится новый налог. Поправки для новой главы НК уже готовы

На каждом субъекте хозяйственной деятельности ведется подсчет объемов выбросов, которые загрязняют окружающую среду, а также образуемых и размещенных отходов. Данные заносятся в соответствующие журналы строгой отчетности. Именно эти объемы загрязняющих отходов и станут базой, с которой будут рассчитываться и удерживаться фискальные платежи.

При этом из объема образуемых отходов будет вычитаться та масса, которая отправлена на переработку и утилизацию. Это дает возможность субъектам хозяйственной деятельности снижать налогооблагаемую базу за счет оперативной утилизации вредных отходов и выбросов.

Кроме того, следует учитывать, что ставки экологического налога существенно выросли, если сравнивать их с экологическим сбором. Например, для диоксинов они составляют 13,4 млрд р. на 1 тонну.

Уже в 2021 году ставки для экологического налогообложения будут регулярно корректироваться. Их будут умножать на коэффициент, который учитывает изменение потребительской стоимости товаров в стране.

Также применяется и коэффициент 2 при расчете суммы фискального сбора, если деятельность предприятия осуществляется на охраняемой законом территории. Изменяется коэффициент и в случае принятия предприятия мер по снижению загрязнений окружающей среды. По мнению Законодателя, это будет стимулировать ускорение внедрения очистных технологий.

Срок уплаты экологического налога:

- За год – до 25 марта отчетного периода (ранее был до 1 марта);

- Авансовый платеж – до 25 числа каждого месяца, который следует за отчетным кварталом.

Налоговые декларации также нужно сдавать не позднее 25 марта отчетного года. Указанная в них информация перепроверяется сотрудниками налоговых органов с данными, которые получают фискалы из Росприроднадзора.

Если налог не уплачен, на субъект хозяйственной деятельности накладывается штраф:

- В размере 20% от неуплаченной суммы – за неумышленную просрочку;

- В размере 40% от неуплаченной суммы – за умышленные действия. Также начисляется неустойка.

Если сумма несвоевременно уплаченных фискальных сборов превысила 5 млн р. за 3 года, виновные лица привлекаются к уголовной ответственности. Размер неустойки составляет 1/300 от ставки рефинансирования Центробанка за каждый день существования задолженности.

- авансовые платежи вносят лица, которые обязаны вносить плату. Исключение — субъекты малого и среднего предпринимательства (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ);

- срок внесения авансовых платежей — не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (кроме IV квартала) (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ);

- плату за НВОС, которая исчисляется по итогам отчетного периода, с учетом корректировки ее размера вносят не позднее 1 марта года, следующего за отчетным периодом (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

В 2021 году, когда будете рассчитывать плату за НВОС, руководствуйтесь в том числе Постановлением Правительства РФ от 29.06.2018 № 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации».

Организации и ИП, которые осуществляют деятельность, оказывающую негативное воздействие на окружающую среду, вносят:

- квартальные авансовые платежи не позднее 20-го числа месяца, следующего за I, II и III кварталом отчетного периода: 20 апреля, 20 июля и 20 октября;

- итоговый платеж — не позднее 1 марта следующего года (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

Субъекты малого и среднего предпринимательства не уплачивают авансы. Они перечисляют в бюджет всю сумму за год единовременно не позднее 1 марта следующего года (Письмо Росприроднадзора от 11.04.2016 № АС-06-01-36/6155).

- Декларацию все организации подают не позднее 10-го марта года, следующего за отчетным.

- Отчетный период в отношении внесения платы за негативное воздействие на окружающую среду — календарный год (п. 2 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

Изменения в сфере промышленной экологии с января 2021 года

Комментируемое постановление уточняет порядок составления декларации. Согласно изменениям, при заполнении отчетности не учитываются товары, которые вывозятся из РФ, а также упаковка таких товаров.

Кроме этого, оговаривается, что производители товаров представляют декларацию в отношении:

- товаров, произведенных на территории РФ;

- упаковки товаров, произведенных на территории РФ.

Импортеры отчитываются в отношении:

- товаров, ввезенных из государств — членов ЕАЭС;

- товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции;

- упаковки товаров, ввезенных из государств — членов ЕАЭС;

- упаковки товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции.

При этом многооборотная упаковка товаров декларируется как товар.

Производители включают в декларацию информацию о количестве товаров (упаковки товаров) на основании первичных учетных документов, товарно-сопроводительных документов, а импортеры — на основании таможенных документов и товарно-сопроводительных документов. Количество товаров, упаковки товаров указывается для каждого наименования товара, упаковки товаров в килограммах с точностью до одного килограмма.

Как и прежде, производители товаров отчитываются в территориальный орган Росприроднадзора, а импортеры — в Федеральный Росприроднадзор. При этом уточняется: если юрлицо или ИП одновременно является производителем товаров и импортером, то декларация представляется в Федеральный Росприроднадзор.

Постановление Правительства вступит в силу 4 августа (по истечении 7 дней после дня его официального опубликования).

Напомним: существует два способа сдать электронную отчетность в РПН.

Первый: купить сертификат электронной подписи в одном из аккредитованных удостоверяющих центров, сформировать и подписать отчетность, после чего самостоятельно загрузить ее на приемный шлюз Росприроднадзора.

Второй: подключиться к системе для сдачи отчетности, в которой можно заполнить отчет с использованием всех актуальных параметров. Заполнить и проверить, а потом отправить его на сайт РПН.

Сдача отчетности через систему имеет два больших преимущества.

Вам не придется самостоятельно «стучаться» на приемный шлюз РПН. Как показывает практика сдачи отчетности в РПН, шлюз может работать с серьезными перебоями. Поэтому велика вероятность, что вам придется потратить не один час для успешной загрузки отчетов. А вот при сдаче через систему вы один раз отправляете отчет на сервер оператора электронного документооборота (ЭДО), и дальше робот сам грузит его на шлюз РПН.

При сдаче отчета через систему оператор ЭДО фиксирует время загрузки отчета. А это дает вам документ, который подтверждает, что вы сдали отчет в определенное время. Это очень пригодится в случае возникновения спора о времени сдачи отчета. Судебная практика показывает, что при наличии подтверждения от оператора ЭДО, суды обычно принимают решения в пользу декларанта.

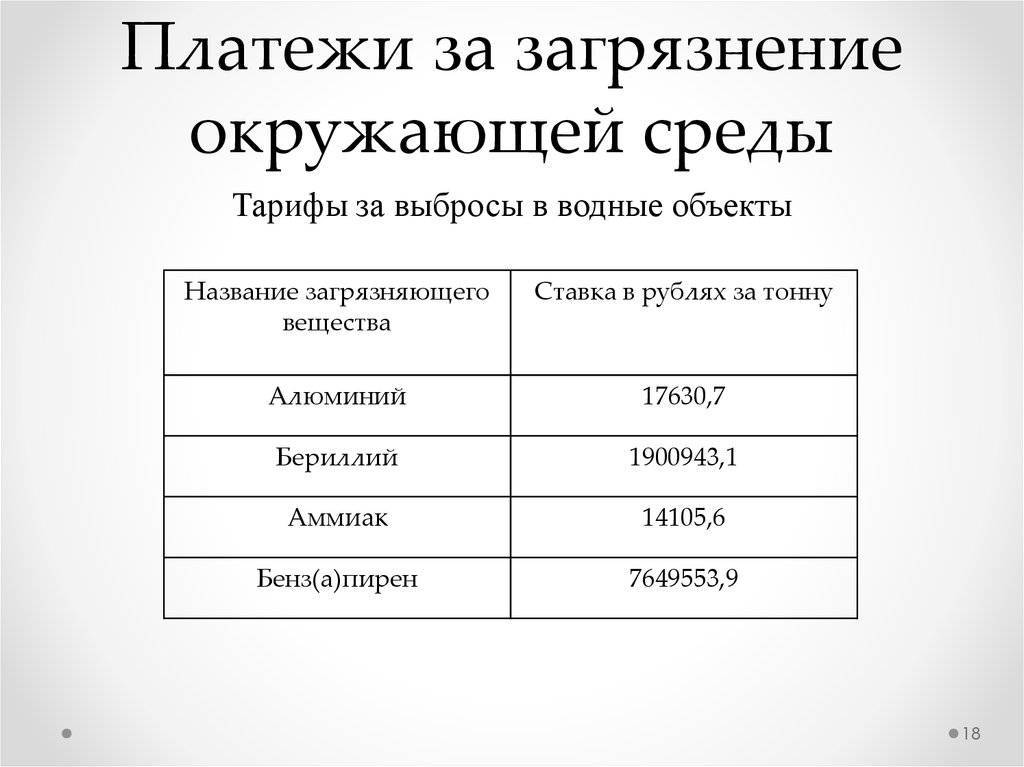

В документе прописаны налоговые ставки по видам загрязняющих веществ и классу опасности отходов производства и потребления.

Так, например, за выброс тонны диоксида азота в атмосферный воздух платежная ставка будет установлена в размере 138 рублей. За загрязнение воздуха водородом фосфористым (фосфин) придется заплатить почти 5,5 тысяч рублей. За негативное воздействие на окружающую среду водородом цианистым установлена плата в размере 547 рублей.

Тяжеловесами в этой таблице оказались диоксины (полихлорированные дибензо-п-диоксины и дибензофураны), анилин (аминобензол, фениаламин), берилий, бензапирен. Плата за их выброс в окружающую среду варьируется от 1,9 млн до 13,4 млрд рублей.

Согласно проекту документа, налогоплательщик может снизить сумму налога, если за налоговый период проведет мероприятия по снижению негативного воздействия на окружающую среду. Для этого он должен предоставить в налоговый орган документы, подтверждающие расходы на финансирование таких мероприятий.