Условия

В Сбербанке в одном из первых появилась возможность подать документы на ипотеку.

В Сбербанке в одном из первых появилась возможность подать документы на ипотеку.

Филиалы имеются в каждом городе, к тому же отлично работает онлайн ресурс.

Каждый желающий может узнать все условия и подать заявку по первому желанию.

Физическим лицам для получения положительного решения в 2016 году необходимо соблюсти несколько условий:

- в первую очередь нужно иметь накопления, которые равны 15 процентам от стоимости жилья, или же 10, если заемщик участвует в программе «Молодая семья»;

- кредит можно оформлять только лишь на недвижимость в Российской Федерации;

- заемщик должен быть гражданином России, должен быть не судимым или со снятой судимостью;

- возраст во время кредита должен варьироваться от 21 до 75;

- трудовой стаж должен быть на последнем месте от полугода и общий от года.

Эти несложные условия легко соблюсти, главное правильно собрать пакет документов. В большинстве случаев Сбербанк не отказывает добросовестным заемщикам с хорошей кредитной историей, каждый может рассчитывать на приобретение собственного жилья. (Образец анкеты на ипотеку в Сбербанке Вы можете скачать здесь).

Требования к заемщику

Ипотека Сбербанка физическим лицам выдается только тем, кто удовлетворяет определенным требованиям. Возраст должен быть не моложе 21 года и не старше 75 лет. Если доход не подтверждается установленными документами, то максимальный возраст составляет 65 лет. Для оформления кредита по программе ПАО Сбербанк ипотека «Молодая семья» один из супругов должен быть моложе 35 лет.

Общий стаж должен быть не меньше одного года, на последнем месте — не меньше полугода. К зарплатным клиентам требований по стажу нет. Мужчины моложе 27 лет призыву подлежать не должны.

Если при расчете платежеспособности учитывается доход родителей и созаемщиков, они также должны соответствовать вышеуказанным условиям.

Общие вопросы

В общем, ипотека от Сбербанка условия имеет достаточно демократичные. Потенциальный заемщик может рассчитывать на индивидуальный подход к клиенту и поиск максимально взаимовыгодных условий кредитования.

При этом надо понимать, что ипотечный кредит является серьезным шагом и поэтому процедура оформления такого займа будет значительно сложнее, чем в случае получения потребительского кредита. По этой причине многие стремятся вначале обратиться в офис банка и уточнить на каких условиях в Сбербанке ипотека может быть выдана. Уже после этого, при соответствии основным параметрам, можно переходить к непосредственному сбору необходимых документов.

Требования к заемщику

Во многом условия получения ипотеки в Сбербанке не отличаются от таковых в других российских банках

Но при этом очень важно проанализировать те параметры, которые финансовое учреждение выдвигает в качестве основных для заключения ипотечного договора. По многим пунктам банк готов идти навстречу потенциальному заемщику, но в этих вопросах нельзя отходить от заданных стандартов

Это связано не только с внутренними критериями банка, но также с тем, что к ипотекам предъявляются особые требования и со стороны государства.

К основным требованиям стоит отнести:

- возраст от 21 года;

- наличие официального трудоустройства в организации. При этом стаж должен быть минимум полгода в данной организации;

- по негласному правилу платеж по любому кредиту обычно не более 40% от суммы официального ежемесячного дохода, при этом в случае с ипотекой законодательно, а также другими договорами с банками, предусматривается возможность увеличения этого параметра до 70%.

Процедура оформления

В Сбере ипотека условия имеет хоть и лояльные, но зато правила при этом весьма жесткие. Для получения ипотечного займа стоит прежде всего выполнить основные этапы процедуры подписания договора:

- уточнение в офисе необходимых нюансов;

- удостоверение в том, что никаких претензий к личности заемщика у банка нет;

- сбор документов, подбор нужных вариантов;

- подписание договора в офисе;

- оформление недвижимости.

Ипотеку никак нельзя оформить с помощью заявки на сайте или любым другим удобным способом. Получить ипотечный кредит можно только лично, придя в офис.

Иногда процедура или перечень документов могут корректироваться, в зависимости от выбранной ипотечной программы.

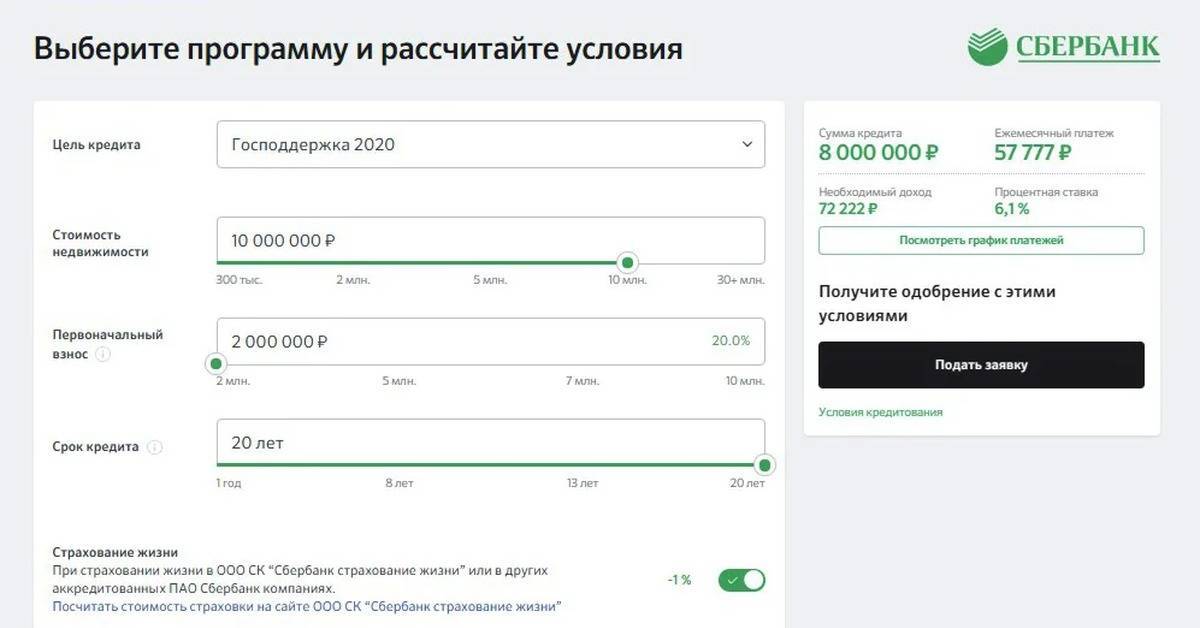

Ипотека в Сбербанке: условия, процентные ставки по ипотеке в 2020 году

В 2020 году Сбербанк предлагает большое количество ипотечных программ по сниженным процентным ставкам, в том числе с господдержкой. Хотя сельская ипотека в этом году исчерпала свой лимит, всё ещё есть много привлекательных вариантов.

| Название | Тип жилья | Сумма, рублей | Ставка, % | Срок, лет | Первоначальный взнос |

| Господдержка 2020 | Новостройка | 8 млн | 6,1 | 20 | 20 |

| Покупка строящегося жилья | От 300 тысяч | 5,9 | 30 | 15 | |

| На готовые квартиры | От 8,1 | 1-30 | 15 | ||

| Рефинансирование | 8,5-11,5 | 30 | |||

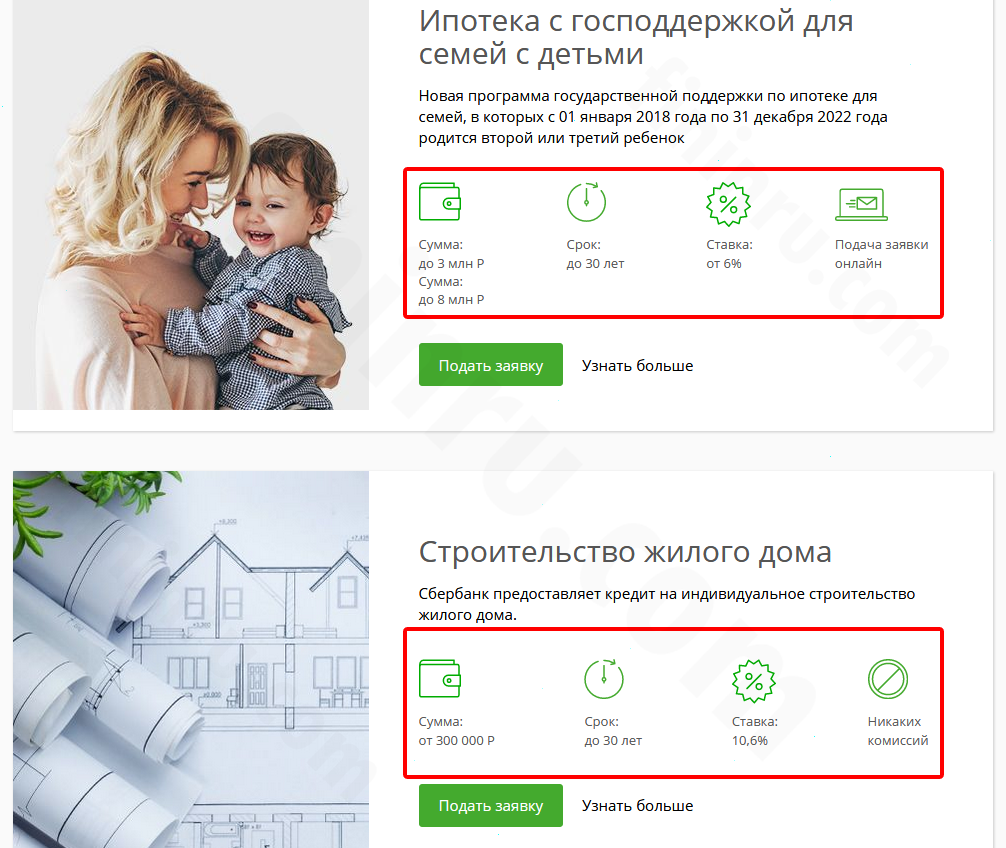

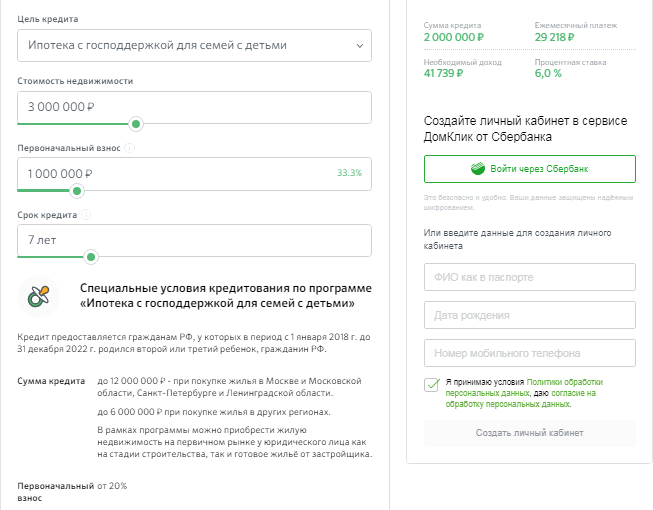

| Для семей с детьми с господдержкой Если с 1.01.2018 по 31.12.2022 родится второй ребёнок или более детей | Готовое и строящееся | 300 т. – 12 млн | 4,7 | 1-30 | 20 |

| Строительство дома | От 300 тысяч | 9,3 | 1-30 | 25 | |

| Недвижимость за городом (дачи, участки) | Сумма не превышает 75% оценочной стоимости | 8,5 | До 30 лет | 25 | |

| Ипотека + мат.капитал | Строящееся или готовое | Минимум 300 000 | 5,9 | Мат.капитал вместо первоначального взноса | |

| Программа реновации ЖФ в Москве | Сданное в эксплуатацию | 8,4-9,2 | 20% | ||

| Военная ипотека | Строящееся или готовое | 3, 005 млн | 8,4 | 25 |

Необходимые документы

Для подачи заявки на получение ипотеки в Сбербанке требуется:

- заявление на получение ипотечного кредита для покупки недвижимости;

- паспорт соискателя с постоянной регистрацией;

- второй документ для подтверждения личности — водительское или военное удостоверение, военный билет, удостоверение сотрудника федеральных органов власти, заграничный паспорт, свидетельство об обязательном пенсионном страховании.

Если для оформления требуется подтверждение доходов и трудовой занятости, дополнительно предоставляют:

- справку о доходах за последние полгода по форме 2-НДФЛ;

- на выбор — копию трудовой книжки, выписку из нее или справку от работодателя со сведениями о занимаемой должности и стаже работы.

Отдельно обращают внимание на случаи, когда в качестве залога представляется другой объект недвижимости. Для этого в перечень документов на оформление включают бумаги, подтверждающие право собственности на соответствующее имущество

Если заявка на получение кредита одобряется Сбербанком, в течение трех месяцев необходимо будет также представить документы на приобретаемую недвижимость. Дополнительно требуется свидетельство о наличии суммы для первоначального взноса — сертификат на материнский капитал, выписка с банковского счета.

При этом на каждом этапе рассмотрения заявки сотрудник банка может потребовать представление дополнительных документов. Такие действия предпринимаются для уточнения индивидуальных аспектов кредитования и возможностей соискателя.

К возможным требованиям относят документы созаемщиков и поручителей, брачный договор, свидетельства о наличии иждивенцев. Итоговый перечень может быть изменен банком в зависимости от ситуации и конкретного случая.

Заявление на ипотечный кредит в Сбербанке PDF 510.67 KB

Участие в программах

Наиболее распространенным способом оформления ипотеки считается привлечение материнского капитала. Для его оформления в Сбербанк необходимо представить сертификат, подтверждающий право его получения.

Также требуется и справка от территориального Пенсионного фонда РФ об остатке средств по материнскому капиталу. Таковая представляется в течение трех месяцев с момента одобрения заявки. Документ действителен в течение месяца.

Для участия в программе “Молодая семья” помимо основных документов необходимо представить:

- свидетельство о заключении брака — таковое не требуется, если семья неполная;

- свидетельство о рождении ребенка;

- документы, подтверждающие родство с родителями соискателя для привлечения их в качестве созаемщиков — свидетельство о рождении, документы, подтверждающие смену фамилии, имени, отчества.

Перечень документов в банк для участия в определенных программах может отличаться и в зависимости от типа приобретаемого жилья. В данном вопросе выделяют два направления — приобретение недвижимости у застройщика и покупку квартиры на вторичном рынке.

Как можно уменьшить процентную ставку?

В определённых ситуациях может понадобиться снизить процентную ставку ссуды. Сделать это можно с помощью программ реструктуризации кредита. Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в случае улучшения или ухудшения материального положения заёмщиков.

В случае улучшения финансового положения клиента, увеличивается годовая ставка, снижая при этом срок выплаты кредита. Для этого необходимо подать документы, подтверждающие размер заработка: справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса, продолжительность ипотеки может заметно сократиться.

Если же финансовое положение клиента ухудшилось, по уважительным или не зависящим от клиента причинам, банк может пойти на встречу клиенту и реструктурировать его кредит. В частности это может произойти, если клиент потерял работу, потерял один из источников дохода, у него было выявлено серьёзное заболевание, или при уходе в декретный отпуск.

Зачастую, в подобных ситуациях сотрудники Сбербанка России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- Пролонгация кредита;

- Отсрочка выплаты основного долга;

- Изменение графика погашения займа;

- Кредитные каникулы;

- Различные комбинации перечисленных выше вариантов.

Чтобы подать запрос на рефинансирование долга, необходимо предоставить в Сбербанк следующий пакет документов:

- Паспорт гражданина с постоянной пропиской по месту жительства;

- Документы, связанные с имеющимися договорами по займам;

- Справки из других банков, подтверждающие, что все платежи погашены и нет просрочек;

- Копия трудовой книжки и трудового договора, заверенная работодателем;

- Свидетельство о браке или другие документы, подтверждающие семейное положение и наличие детей.

В случае отказа в реструктуризации ипотечного кредита, клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующая ссуда.

Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Процентные ставки на вторичку от Сбербанка

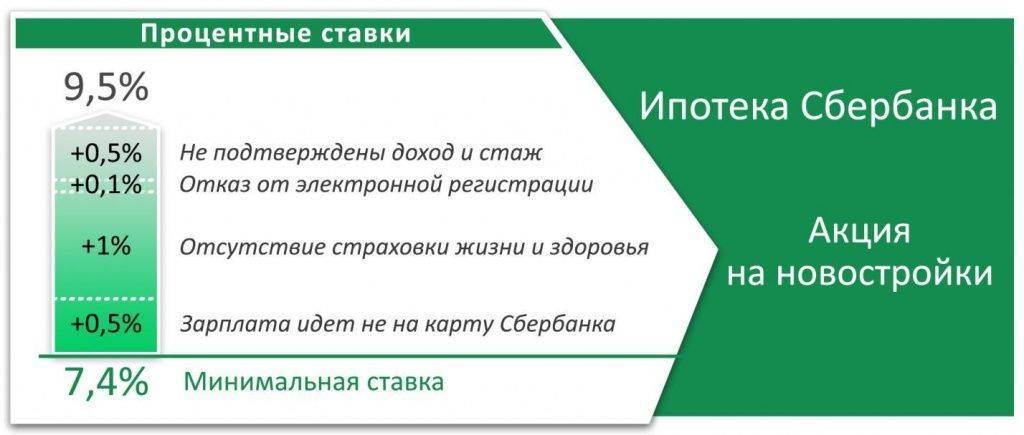

Практически каждый гражданин, который планирует оформить ипотеку, интересуется основным вопросом – какая сейчас ставка по ипотеке в Сбербанке? На портале кредитной организации представлены несколько акций и программ, в которых процентная ставка существенно разнится. Клиенты, которые не участвуют ни в одной программе, получают ипотеку по базовой ставке в размере 9.5% годовых. Участникам акции «викторина» кредитор готов снизить планку до 9.2%. При удаленном оформлении с учетом сервиса электронной регистрации – 9.1%.

Еще более выгодные условия предусмотрены для молодых семей. «Акция для молодых семей» предусматривает возможность оформления ипотечной ссуды по рекордно низкой ставке – 8.6%. Можно сказать, что на сегодня это самый низкий порог процентов ипотечного кредитования.

Важно понимать, что перечисленные условия действуют только в отношении тех клиентов, расчетные счета которых обслуживаются Сбербанком. Кредитная нагрузка может быть увеличена на 0.5%, если зарплата заемщика выдается в ином банке

Еще на 1% за отказ от страхования жизни. Страхование жизни – необязательное условие от Сбербанка, но отказ увеличивает кредитный риск, поэтому повышается процентная ставка

Кредитная нагрузка может быть увеличена на 0.5%, если зарплата заемщика выдается в ином банке. Еще на 1% за отказ от страхования жизни. Страхование жизни – необязательное условие от Сбербанка, но отказ увеличивает кредитный риск, поэтому повышается процентная ставка.

Особенности погашения ипотеки в Сбербанке

Еще одной отличительной особенностью ипотечного кредитования в Сбербанке является предоставление соискателю жилищного займа возможности выбрать наиболее подходящий для себя способ погашения кредита.

Если потенциальный заемщик решит выбрать аннуитетный способ погашения, то выплата ипотеки будет осуществляться посредством внесения одинаковых платежей, размер которых будет оставаться неизменным. Данный способ погашения жилищного займа предполагает, что большая часть внесенных ежемесячных кредитных взносов будет уходить на оплату процентной ставки.

Если соискатель ипотечного займа отдаст предпочтение дифференцированному способу, то величина обязательного платежа будет предполагать разные части, при этом с каждым месяцем их размер будет уменьшаться. Объясняется это тем, что данный способ подразумевает равномерное погашение задолженности.

Разумеется, дифференцированная схема выплаты жилищного займа является более тяжелой в плане материальной нагрузки на бюджет заемщика в самом начале выплаты кредита, потому как размер обязательных платежей будет очень солидным.

Зато спустя несколько лет после оформления займа финансовая нагрузка значительно уменьшиться. Кроме того, дифференцированный способ погашения ипотеки является более экономным по сравнению с аннуитетным, который гораздо удобнее. Поэтому окончательный выбор зависит только от заемщика и его предпочтений.

Что необходимо, чтобы оформить ипотеку

Прежде чем решиться на оформление достаточно серьезного кредита, будущий заемщик всегда должен интересоваться условиями, которые предлагает то или иное финансовое учреждение. Сейчас одной из самых крупных и стабильных коммерческих организаций является Сбербанк.

Если коснуться конкретней условий ипотечного кредитования Сбербанка, то можно сказать, что программ по такому виду услуг у него предостаточно. В этом банке есть такие виды ипотечного кредитования:

- Покупка жилья на вторичном рынке.

- Покупка жилья в новостройке.

- Помощь в строительстве жилья.

- Загородное жилье.

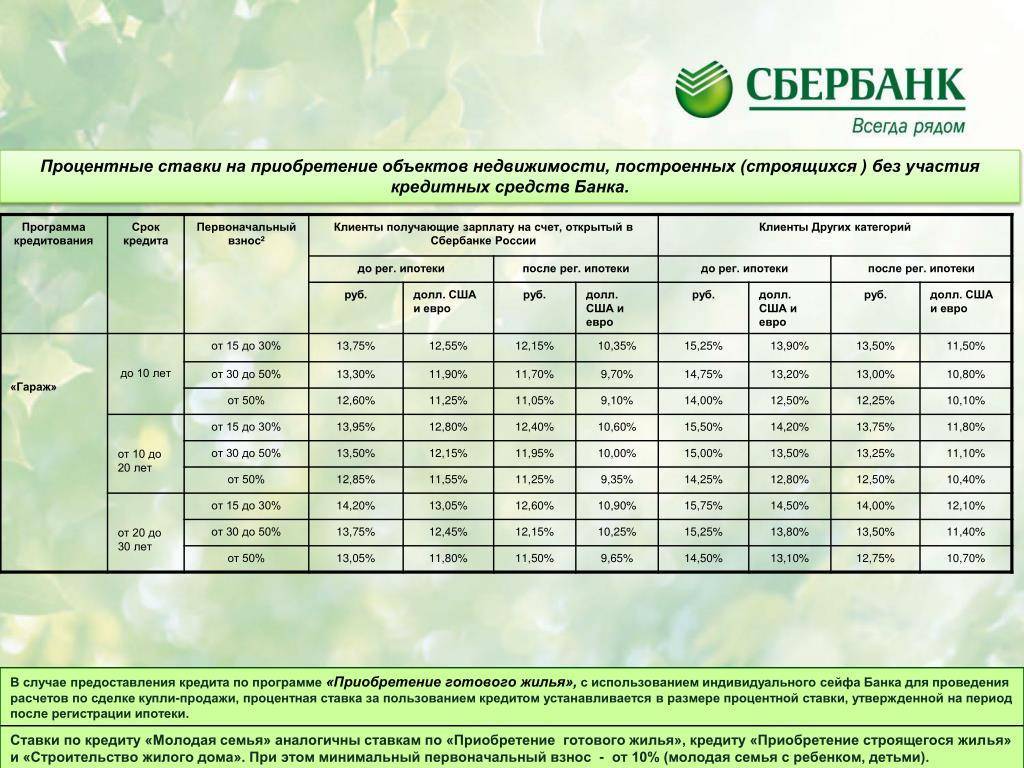

- Гаражи.

- Жилье для военных.

Периодически проводимые соцопросы показывают, что многие жители центральных регионов выбирают Сбербанк. Ипотека, условия которой лучшие на российском рынке долгосрочных займов, их устраивает.

Ипотека на жилье: первые шаги

Поскольку жилье стоит дорого, ипотека дается на долгий срок. Что такое ипотека и как ее грамотно взять, разберем по шагам. Первое, что необходимо сделать, – разумно оценить свои возможности по финансам. Необходимо ответить себе на вопросы:

- Стабильная ли моя работа?

- Смогу ли я выплачивать определенную сумму денег регулярно?

- Не собираюсь ли я переезжать?

- Будут ли совершаться непредвиденные траты крупных сумм денег?

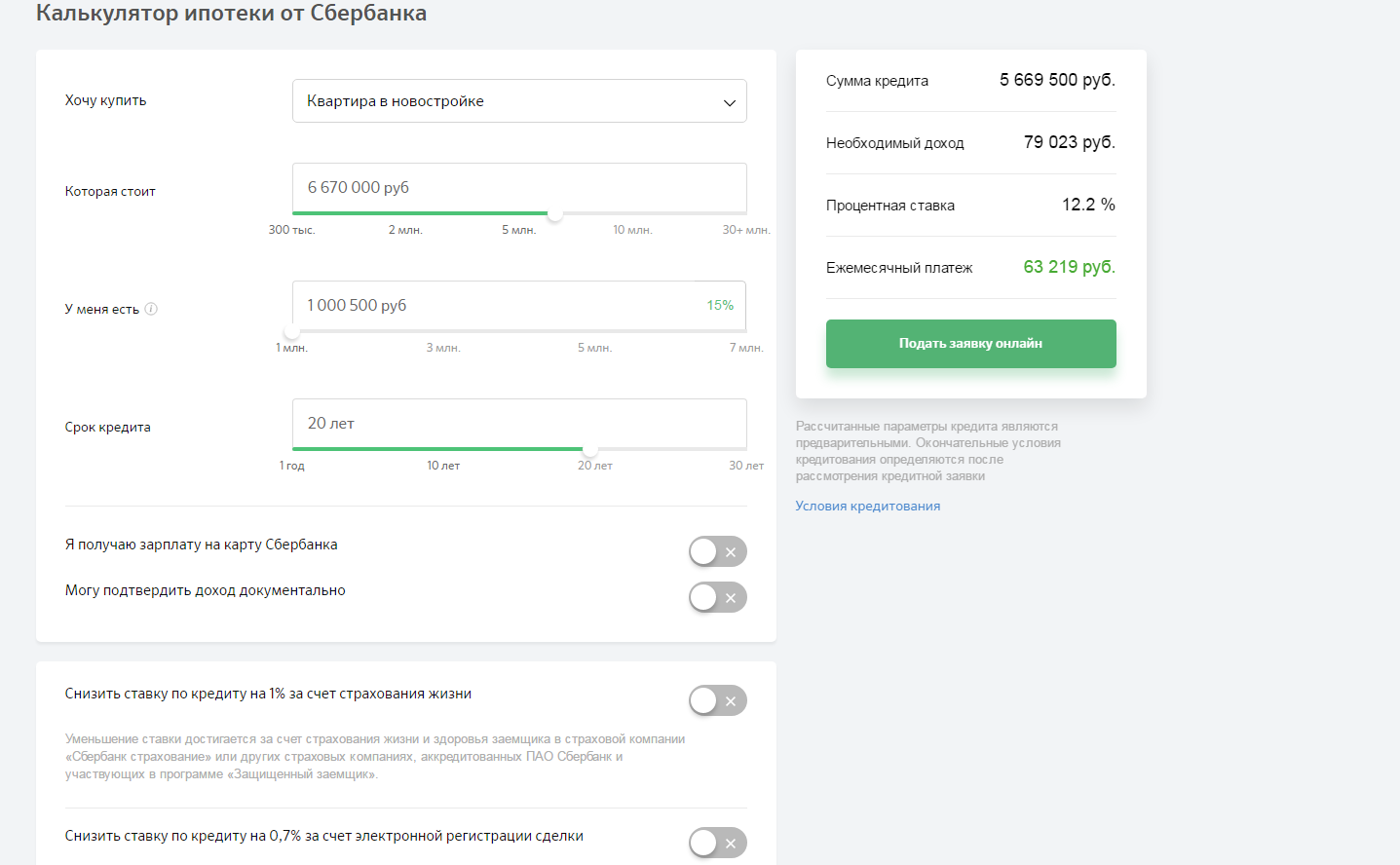

Если ответы на эти вопросы положительные, значит брать квартиру в ипотеку можно. Сначала необходимо выбрать подходящее жилье и точно узнать его цену. После уточнения стоимости жилья практически на любом банковском сайте можно легко рассчитать, достаточный ли у вас доход для оформления ипотеки. Любое стабильное и крупное банковское учреждение предоставляет такую возможность. Чаще всего калькулятор для расчета находится в разделе «Ипотечное кредитование».

Чаще всего суммарная оплата по кредиту не может быть больше 30% от общего заработка, однако некоторые банки могут дать кредит, где сумма по выплатам будет до 45% от официального заработка. Зная стоимость жилья и точную сумму вашего официального заработка, вы легко посчитаете наибольшую возможную сумму ипотечного кредита.

Договор оформляется на индивидуально оговоренные сроки, которые зависят от вида недвижимости (дом, участок, квартира), от размеров стартового взноса и от финансовой состоятельности заемщика.

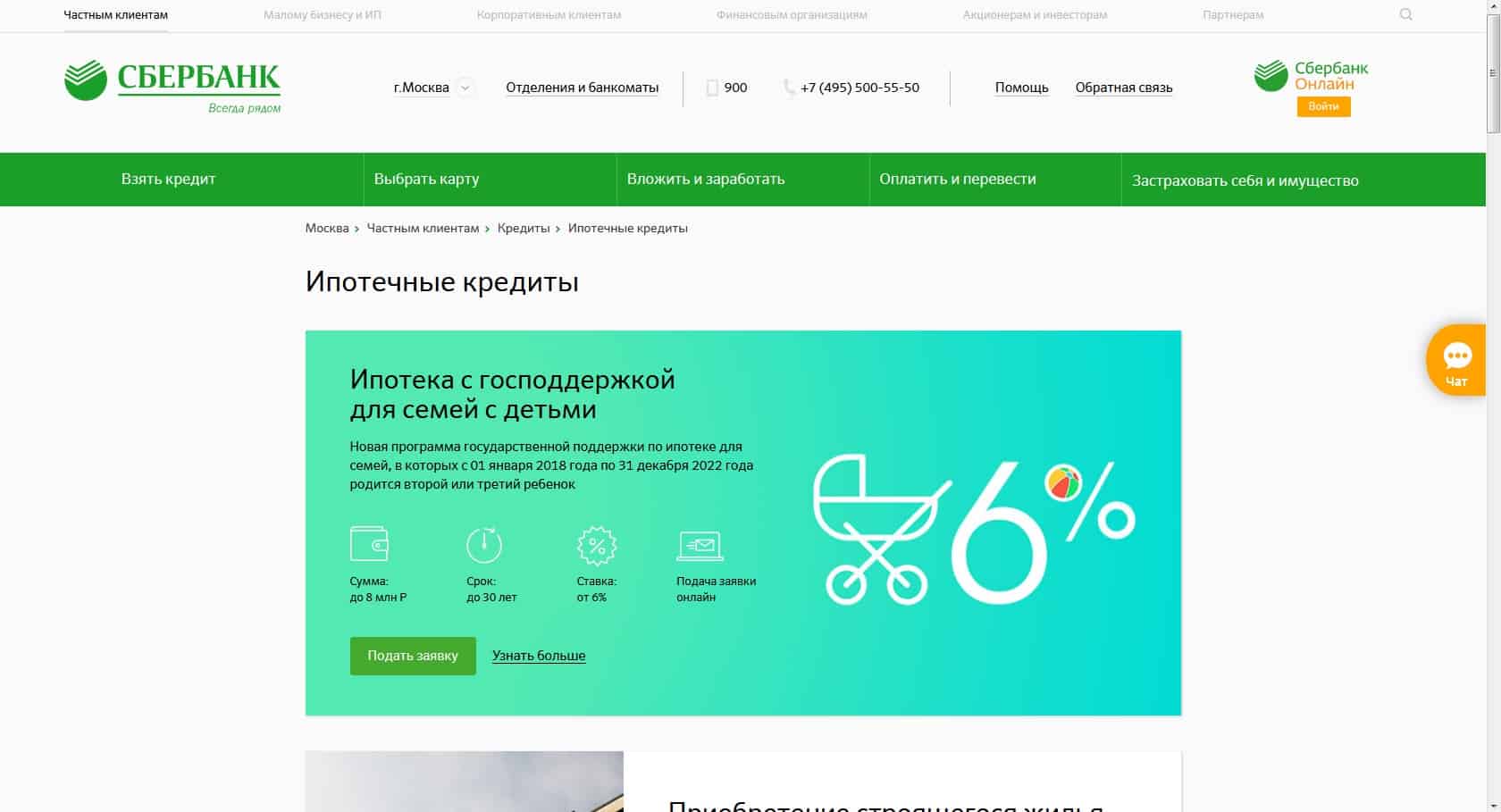

Ипотека в СберБанке под материнский капитал

Привлечение материнского капитала в качестве первоначального взноса по ипотечному кредиту – выгодный вариант улучшения жилищных условий для молодых семей с ребенком. Какие плюсы и минусы ипотеки по специальной банковской программе ожидают заемщиков?

Условия

В преимущества займа – неограниченный выбор недвижимости, включая вторичный рынок, загородные дома, заключение сделок на коттеджи с физическими лицами. Каждая заявка по данной программе – расчет индивидуальных условий сотрудниками СберБанка.

Важно! При оформлении жилищного кредита заемщику предлагается получения одного из двух видов кредитных карт с лимитом 150-200 тыс. руб

При отказе от дополнительного продукта СберБанка для увеличения суммы ипотеки привлекайте созаемщиков.

Требуемые документы

Порядок получения ипотеки физическому лицу с привлечением материнского капитала предполагает наличие сертификата и выписки из социальных органов по сумме на расчетном счете заемщика. Здесь действует два варианта оформления ипотеки – использование средств в качестве ПВ (может составлять до 90% стоимости жилья) или как остаточный платеж по ипотечному займу.

В любом случае условия выдачи ипотечного кредита предполагают оформление страхового полиса на приобретаемое имущество (в том числе онлайн-договор на сайте страховщиков-партнеров СберБанка).

Защита залоговой недвижимости

Страхование ипотечного имущества в Сбербанке является обязательным, как и в других банках. Это связано с тем, что период залога долгий и банк защищает свою собственность до момента передачи прав на неё заемщику. Причем делается это за счет последнего. Вариантов страховки, как правило, два:

- единовременный взнос;

- рассрочка на страхование до погашения ипотеки.

Первый вариант более выгодный, но требует наличия весомой суммы в тот период, когда будущий владелец ипотеки несет самые большие расходы. Во втором случае суммы распределяются на длительное время

Важно знать, что:

- страховать имущество заемщик обязан только от повреждения и утраты;

- если с объектом за период существования ипотеки что-то случиться, то страховку получит не заемщик, а банк (именно он является выгодоприобретателем по страховке);

- для заемщика при наступлении страхового случая на сумму страховки будет снижен объем долга.

Изначально страховка не может быть оформлена на сумму меньше, чем размер тела кредита. С течением времени базовая сумма меняется, так как долг по ипотеке уменьшается. Банк может расторгнуть договор, если на имущество будет отсутствовать страховка.

Следует учитывать, что полис чаще всего оформляется не более чем на год. Поэтому его необходимо ежегодно продлять. Одобрить жилищный займ в Сбербанке без страхования объекта покупки могут только тем, кому на момент погашения ипотеке будет до 65 лет включительно.

Комиссионные и иные сборы банка

Небольшие кредитные организации грешат тем, что зарабатывают на каждой процедуре при оформлении ипотеки и связанным с ней движением денежных средств.

С какими комиссиями и как происходит сделка по ипотеке в Сбербанке?

Платными могут быть:

- подача заявки на одобрение;

- открытие, ведение и закрытие кредитных счетов;

- перевод наличных и безналичных средств;

- оформление кредитной карты;

- обмен валюты и т.д.

Комиссии банка указаны в договоре и могут собираться с клиента ежемесячно или ежегодно. По официальной информации комиссии у Сбербанка отсутствуют. Однако лучше заранее выяснить, за что придется заплатить в ходе заключения сделки.

Преимущества

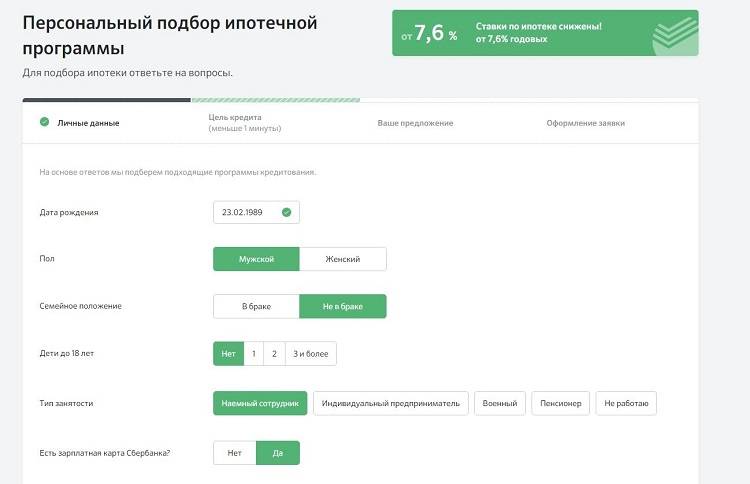

При принятии решения об ипотеке можно рассчитать платежи и сумму в онлайн-калькуляторе на сайте Сбербанка.

При принятии решения об ипотеке можно рассчитать платежи и сумму в онлайн-калькуляторе на сайте Сбербанка.

Это даст приблизительную наглядную картину, хотя немного процентная ставка может варьироваться в дальнейшем.

Многие отзывы говорят именно в пользу Сбербанка. Здесь можно взять в ипотеку практически любую недвижимость. Это касается существующего и строящегося жилья, разнообразных строений потребительского назначения, а также гаражи.

Нередко многие с удовольствием берут займы на дачи или загородные дома. Есть возможность подключить созаемщиков до трех человек. Только это обязательно должны быть близкие родственники, семьей выплачивать такой крупный кредит намного легче.

Полезно знать: при необходимости, в Сбербанке есть возможность реструктуризации ипотечного кредита.

В жизни за много лет случаются разные ситуации, Сбербанк поможет найти выход практически в любой из них.

В жизни за много лет случаются разные ситуации, Сбербанк поможет найти выход практически в любой из них.

Также можно досрочно погасить займ, если материальное состояние изменилось в лучшую сторону.

Дополнительные преимущества могут быть тем, кто получает заработную плату на карточку Сбербанка, ведь это является для данной организации дополнительным доказательством платежеспособности.

Каждый клиент может найти отличные условия для приобретения жилья в ипотеку именно в Сбербанке. Надежность организации позволяет без страха заключать договора на много лет. Кроме того, банк отличается индивидуальным подходом к клиентам в любой ситуации.

Смотрите видео, в котором пользователь наглядно показывает, как рассчитать ипотеку в Сбербанке с помощью онлайн-калькулятора:

https://youtube.com/watch?v=Is-QBqIEW8g

Условия получения ипотечного кредита

Кроме определенных требований, у Сбербанка также предусмотрены условия для оформления займа. Рассмотрим, какие же правила действуют в отношении заемщиков:

- Минимальная сумма – 300 000 рублей. Эта цифра во многом характеризует целевое предназначение займа, поскольку вряд ли сегодня можно найти жилье ниже указанной стоимости.

- Срок кредитования до 30 лет.

- Внесение стартового взноса. Его отметка начинается от 15 %. По своему усмотрению клиент может внести еще большую сумму. В таком случае кредитор существенно снизит ставку и облегчит условия.

- Обеспечение кредита. В качестве залога может быть рассмотрено поручительство. Если клиент решит заложить дом, то вместе с помещением в обеспечение перейдет и земельный участок, на котором он расположен.

- Страхование залога. Сбербанк относит это условие к обязательным. Заемщик должен застраховать объект залога, чтобы у кредитора не было рисков с утратой имущества.

- Лимит кредита. Запрашиваемая сумма не должна превысить общую стоимость приобретаемого жилья более чем на 85%. При этом цена залога должна быть соразмерной кредиту.

Преимущества и недостатки ипотечных программ Сбербанка

Прежде всего перед оформлением ипотеки на недвижимость необходимо изучить все плюсы и минусы её получения в Сбербанке.

| Преимущества ипотечных предложений Сбербанка | Распространенность филиалов Сбербанка. Их действительно много повсюду. |

| Низкие процентные ставки (по сравнению с другими банками). | |

| Без комиссий. | |

| Действуют программы государственной поддержки, позволяющие оформить ипотеку на выгодный срок, без переплат и под хороший процент. | |

| Возможность получить ипотеку, если на момент возврата заёмщик будет не старше 75 лет. | |

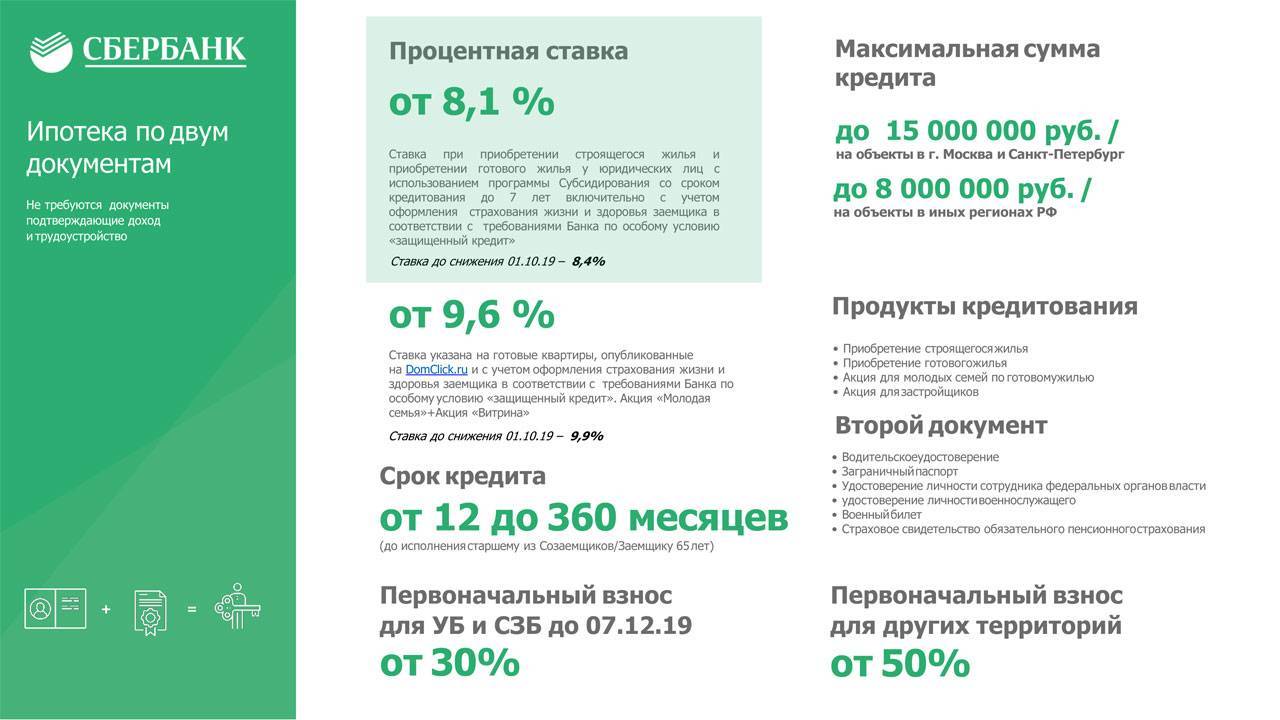

| Можно получить деньги всего лишь по 2-ум документам. | |

| Подходит для пенсионеров. | |

| Оптимальный вариант для индивидуальных предпринимателей. | |

| Доходом банк будет считать не только официальную зарплату, но и другие подверженные заёмщиком источники. | |

| Онлайн-банк прост и понятен в использовании. | |

| Недостатки ипотечных предложений Сбербанка | Низкий шанс получить ипотеку, если имеется плохая кредитная история. |

| Доскональное изучение предоставленного заёмщиком пакета документов. Есть вариант предоставления дополнительных справок. | |

| Долгое рассмотрение заявления для принятия решения о выдаче ипотечного кредита. |

В общем, преимуществ у ипотеки гораздо больше, чем недостатков. Достаточно просто подойти к оформлению ипотечного кредита практично и расчётливо.

Ипотека на новостройки

При выборе недвижимости на первичном рынке важно ознакомиться с условиями формирования минимальных годовых ставок при участии в специальных программах. На каких условиях одобряют ссуду под новое жилье в СберБанке для новых клиентов и заемщиков, получающих заработную плату на карту организации?

Условия

Важный критерий в получении 8,5% – подбор квартиры у продавца-партнера. К ним относятся застройщики с неограниченным сроком возведения многоэтажных домов. Документы на новое жилье оформляются в течение 90 дней с момента оформления кредита, ссуда выдается двумя частями.

Такая ипотека в СберБанке составляет не более 85% от оценочной стоимости залогового имущества или приобретаемой квартиры. Заемщик обязан внести 15% первоначального взноса, взять расходы на переоформление документов на себя.

Процентные ставки

Если покупка строящихся апартаментов осуществляется с привлечением стороннего застройщика, ставка возрастает до 10,5%.

Важные моменты:

- при оформлении страхования понижение составит 1%;

- минус 2% при кредитовании до 12 лет;

- снижение на 0,1% при подаче электронной заявки на сайте СберБанка;

- уменьшение на 0,3% при предоставлении справки 2-НДФЛ.

Интересно: при выборе первичной недвижимости из перечня застройщиков, находящихся в партнерах финансовой структуры, клиенты могут рассчитывать на 2% скидки по годовой ставке. Предложение инициировано строительными компаниями.

Какие нужны документы для ипотеки на вторичное жилье?

Для оформления ссуды необходимо предоставить в банк следующий пакет документов:

- Документация на выбранное жилье. В нашем случае, кроме правоустанавливающих бумаг, клиент должен преподнести отчет оценщика с отражением текущей рыночной стоимости объекта недвижимости.

- Правоустанавливающие документы на залог. Банк должен убедиться, что залог действительно находится в собственности у заемщика.

- Подтверждение дохода. Справка с места работы, подписанная работодателем.

- Персональная информация заемщика. Если клиент привлекает еще и поручителя, то необходимо взять копию его паспорта.

- Дополнительные справки (СНИЛС, медицинский полис).

Дополнительные возможности для ипотечных заемщиков

Ипотечный кредит — это долговременные обязательства. Поэтому даже если в текущем времени у заемщика устойчивая финансовая позиция, то в будущем ситуация может измениться. Если пользователь понимает, что финансовая нагрузка становится обременительной, то необходимо незамедлительно уведомить об этом кредитную организацию.

Если причина финансовой нестабильности существенна, то в такой ситуации Сбербанк предлагает своим клиентам программу рефинансирования. Это поможет не только снизить долговую нагрузку, но и сохранить положительную кредитную историю, избежав нарушений кредитного договора.

На сегодняшний день оформление ипотеки именно в Сбербанке может стать для заемщика очень выгодным решением

Однако, тут крайне важно обдумать и просчитать все возможные варианты, которые позволят получить кредит на выгодных для клиента условиях. Если грамотно использовать все доступные инструменты, то можно значительно снизить расходы по ипотечному кредиту

Процентные ставки

Величина процентной ставки по ипотеке Сбербанка для вторичного жилья зависит от категории заемщиков и от используемых сервисов. Так, для покупки квартиры по программе «Приобретение готового жилья» будет действовать базовая ставка в 9,2%. Однако она может быть увеличена в случае отказа клиента от ряда услуг.

Если вы не получаете зарплату на карту Сбербанка, то ставка по ипотеке увеличивается на 0,5%. При покупке квартиры не через сервис ДомКлик процент по кредиту станет выше еще на 0,3%. Если заемщик отказывается от страховки, то процентная ставка увеличивается на 1%. При оформлении ипотеки по двум документам (без подтверждения дохода) переплата по кредиту возрастет на 0,6%. Первоначальный взнос в пределах 20% от стоимости недвижимости увеличит ставку по кредиту еще на 0,3%.

Для программы «Молодая семья» действует базовая ставка по ипотеке 8,8%, которая также может быть увеличена на несколько п.п.

Важно! Ипотека Сбербанка предоставляется для зарплатных клиентов с более низкой процентной ставкой

Подводим итоги: выгодно ли брать ипотеку в Сбербанке в 2022

Резюмируя все то, что было сказано в статье, можно сделать несколько важных выводов. Ипотека – это инструмент, позволяющий россиянам приобретать жилье в кредит. Плюс в этом случае, очевиден – заемщик становится владельцем собственной квартиры и оплачивает ежемесячные взносы уже за свое жилье. Если посмотреть с другой стороны, то и минусы тут есть в виде длительного срока возврата кредита и крупных ежемесячных платежей. Выгодно ли будет брать ипотеку в будущем, сказать непросто, поскольку до конца еще неизвестны всех факторы, оказывающие влияние на процентные ставки, но по предварительным замечаниям специалистов и прогнозам аналитиков, ставка будет снижаться.