Ипотечный кредит без первоначального взноса

Для тех молодых семей, которые не имеют никаких финансовых накоплений, действуют услуги по предоставлению ипотечного кредита без первоначального взноса. Банковские организации, которые работают на таких условиях, как правило, страхуют свои риски. Это подтверждается более высокими процентными ставками и наиболее строгой проверкой платежеспособности потенциальных заемщиков.

Поэтому, прежде чем узнавать, как взять ипотеку без взноса, необходимо определиться, настолько ли она необходима на таких условиях, а если молодая семья готова платить более высокие проценты, то уверены ли супруги в своей кредитоспособности.

Как взять ипотеку без первого взноса: 3 основных способа

Первоначальный взнос – это свидетельство того, что заемщик может нести определенные финансовые обязательства и страховка для банка в том случае, если у клиента возникнут проблемы. Система первоначального взноса с определенной точки зрения выгодна и заемщику, так как она позволяет уменьшить объем кредита и переплаты.

Тем не менее, существуют способы обойти это требование. К ним относятся:

- Использование материнского капитала. При использовании таких программ банком устанавливаются стандартные процентные ставки;

- Оформление военной ипотеки;

- Субсидия от государства. Этот вариант возможен в ограниченных случаях и при условии, что заемщик относится к льготной категории граждан. Подобные программы касаются социально незащищенных слоев населения;

- Кредитование первоначального взноса. Немало семей берут кредит, с помощью которого погашают первоначальный взнос. Но финансовая нагрузка на бюджет семьи в данном случае будет очень высокой;

- Предоставление дополнительного залога, стоимость которого покрывает первый взнос. Банки принимают в качестве залога дом с участком или квартиру. Но такие вопросы решаются с клиентами индивидуально.

Стоит подчеркнуть, что банки весьма охотно работают с различными государственными программами и в большинстве случаев сами решают вопросы с получением денег от государства.

Под материнский капитал

Материнский капитал представляет собой помощь от государства семьям, в которых появился на свет второй ребенок и последующие дети. На сегодняшний день сумма выплат составляет 453026 рублей, и ее вполне хватит, чтобы погасить весь первый взнос или часть взноса по ипотеке. Таким образом, вы сможете взять ипотеку, не имея первоначального взноса.

Этого времени хватит на то, чтобы получить разрешение из Пенсионного фонда, а также найти застройщика, банк и программу.

На сегодняшний день Сбербанк предлагает программу «Ипотека плюс материнский капитал», условия следующие:

- Процентная ставка по кредиту – от 10,2%;

- Минимальная сумма – от 300000 рублей;

- Начальный взнос – 15%;

- Кредит выдается на срок до 30 лет.

К пакету документов необходимо приложить сертификат на материнский капитал и справку об остатке капитала из Пенсионного фонда. После оформления документов на ипотеку в течение нескольких месяцев ПФ перечисляет сумму материнского капитала.

Субсидия от государства

Определенные категории граждан могут взять ипотеку без первого взноса, воспользовавшись субсидией от государства. В Москве и Московской области государство помогает учителям, врачам и ученым взять ипотеку без первого взноса, который погашается за счет бюджетных средств.

Ряд льгот действует для молодых семей и малоимущих граждан. Для участия в таких программах необходимо обратиться в органы власти, предоставить документы, подтверждающие, что вы являетесь малоимущим и нуждаетесь в улучшении жилищных условий.

При определении статуса государственные власти руководствуются понятиями:

- Состав семьи;

- Прожиточный минимум на гражданина;

- Средний доход на 1 человек в семье.

Семьей считается группа лиц, которые проживают вместе и ведут совместное хозяйство, а также делят доходы и расходы. При подсчете доходов учитываются:

- Заработная плата;

- Пенсии и пособия;

- Стипендии;

- Поддержка в виде бюджетных преференций.

Для установления статуса обратитесь в органы социального обеспечения по месту жительства. Военные, которые участвуют в накопительной системе и служат более 3 лет, могут рассчитывать на военную ипотеку и погашение первого взноса за счет государственных средств.

С господдержкой

Господдержку получают молодые семьи, у которых родился второй или третий ребенок. В таком случае государство не выдает деньги на погашение первого взноса, но позволяет получить ипотеку по выгодной процентной ставке, компенсируя банку разницу в процентной ставке.

Такое решение будет намного более выгодным, чем просто взять ипотеку под материнский капитал.

Приобрести по программе с господдержкой можно только новое жилье в строящемся или готовом доме. Сбербанк предлагает следующие условия:

- Процентная ставка – от 6%. Такая ставка действует 3 года для тех семей, в которых на свет появился второй ребенок, а также 5 лет после рождения третьего ребенка;

- Срок – 30 лет;

- После окончания льготного периода ставка составит 9,75%;

- Первоначальный взнос – 20% от суммы.

Если семья взяла ипотеку с господдержкой по случаю рождения первого ребенка, но в течение 3 лет на свет появился третий ребенок, льготная ставка продлевается.

Особенности процедуры

Как оформить ипотеку без первоначального взноса? В выбранном банке нужно подать заявку на получение кредита. Заемщик должен указать личные данные, оставив контактную информацию для связи. Заявка по ипотеке может рассматриваться в течение недели. Если выносится положительное решение, об этом сообщают клиенту по телефону.

После этого клиенту нужно посетить офис банка, представив специалисту все нужные документы. Только тогда наступает процедура оформления. Между банком и клиентом составляется договор, который и будет регулировать их права и обязанности. Надо ознакомиться с таким документом, чтобы в дальнейшем не возникало сложностей.

В период оформления специалисту надо задавать интересующие вопросы по поводу ставки, оплаты, особенностей кредитования. Выдается ипотека на установленный договором период, на протяжении которого должна производиться оплата.

Использование материнского капитала

Для внесения первого взноса (или его части) по ипотеке можно использовать средства из материнского капитала. Требования для оформления ипотечного кредита по маткапиталу:

- оформлять ипотеку должен лично обладатель сертификата на материнский капитал;

- обязательно нужно оформить общую долевую собственность супруга заёмщика (после закрытия долга – и детей) с указанием доли каждого собственника.

При наличии сертификата на маткапитал банк сделает отдельное кредитное соглашение, которое впоследствии будет закрыто деньгами из маткапитала.

С кредитором подписываются два кредитных договора: первый на сумму материнского капитала, второй – на остаток стоимости жилого помещения.

После покупки квартиры необходимо обратиться в отделение Пенсионного фонда с заявкой на перечисление средств маткапитала в счет погашения ипотеки по первому договору.

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

Советуем при подборе банка для ипотечного кредитования привлекать ипотечных брокеров. Деньги за их работу придется заплатить, но они и нужный банк подберут, и с ними реже потенциальные заемщики отказы получают.

Рефинансирование ипотеки

Иногда клиенты банков не могут продолжать производить платежи по графику из-за различных обстоятельств. Чтобы не выходить на просрочку необходимо оформлять рефинансирование. Это специальная программа, по которой выдается новый кредит в счет погашения имеющегося.

Оформление рефинансирования происходит следующим образом:

- написание заявления, в котором нужно подробно отобразить причину невозможности совершать платежи (она должна быть объективной и подтверждаться документально);

- предоставление документов на залоговую недвижимость;

- предоставление кредитного договора, графика гашения и выписки о размере задолженности (реквизиты необходимы, если рефинансирование происходит в другом банке), а также документов, как при первичном обращении для получения жилищного кредита;

- погашение ссуды путем перевода денежных средств безналичным способом.

Что такое рефинансирование ипотеки

Благодаря увеличению срока действия договора и небольшому снижению ставки получается существенная экономия и снижение долгового бремени. Многие банки вместе с рефинансированием сразу оформляют кредитные каникулы на несколько месяцев. Это позволяет не платить по основному долгу, а погашать только проценты. То есть, если проблемы носят временный характер, клиент успевает их решить до того, как понадобится снова платить полную сумму.

Ипотека в счет материнского капитала

Согласно действующей с 2007 года государственной программе по поддержке многодетных семей, у граждан появилась возможность приобрести жилье в ипотеку с помощью материнского капитала. По законодательству материнским капиталом можно погасить часть ипотечного долга, либо использовать его как первоначальный взнос.

Чтобы взять ипотеку под материнский капитал, необходимо представить следующие документы:

- Специальный сертификат на право получения материнского капитала.

- Паспорт.

- Документ, подтверждающий сделку на ипотечный кредит.

- Свидетельство о браке.

- Сумму ипотечного долга, указанную в выписке из банка.

- Документ, содержащий банковские реквизиты для перечисления материнского капитала.

Не все банки принимают материнский капитал в качестве первоначального взноса, однако, согласно законодательству, каждая банковская организация обязана принять государственную материнскую субсидию для уплаты ипотечного долга. Чтобы узнать, в каком банке выгоднее взять ипотеку под материнский капитал, сначала необходимо изучить, какие банки работают по таким программам. Например, Банк “ВТБ 24” и Сбербанк создали специальные программы под названием «Ипотека + материнский капитал», соответственно в этих банках можно первоначальный взнос уплатить материнским капиталом.

Основные виды ипотечного займа

Под ипотечным кредитом понимают передачу в залог недвижимого имущества, целью которого является получение денежной ссуды.

Под ипотечным кредитом понимают передачу в залог недвижимого имущества, целью которого является получение денежной ссуды.

При этом само залоговое имущество остается у заемщика, но полное право владения им появляется после погашения всего ипотечного долга.

Все сделки оформляются исключительно на договорной основе и в случае чего все разногласия выясняются в суде.

Различают основные виды ипотечного займа:

- Кредит на недвижимость.

- Ипотечный займ на частный дом.

- Ипотека на жилое имущество.

- Ипотечный кредит на загородный дом.

- Ипотечный кредит на квартиру во вторичном жилье.

- Ипотечный кредит на квартиру в новостройке.

- Ипотечный кредит на часть квартиры.

- Ипотека на строительство.

Также на российском рынке существуют виды ипотечных кредитов под залог:

- Дома.

- Имущества.

- Квартиры.

- Любой недвижимости.

«Райффайзенбанк»

Программа «Райффайзенбанка» «Ипотека с материнским капиталом» также предусматривает замену первоначального платежа семейным капиталом.

По этой программе можно получить кредит в рублях на срок до 25 лет. Максимальная сумма, которую можно взять по кредиту, равна 26 млн рублей, а процентная ставка начинается с 11.5% годовых. Банк требует при оформлении ипотеки застраховать приобретаемое имущество. При получении кредита супруг заёмщика обязательно выступает как созаёмщик.

Приобрести жильё без оплаты авансового платежа, можно также воспользовавшись предложением «Райффайзенбанка» «Недвижимость под залог имеющегося жилья». Клиент отдаёт в залог уже имеющуюся в собственности недвижимость, и освобождается от внесения первого взноса.

Ипотека без внесения первого взноса — это возможность приобрести квартиру как можно быстрее, если того требуют обстоятельства. Однако, чтобы решиться на этот шаг, нужно подробно изучить все предложения и условия кредитных учреждений.

Условия и ограничения, как видно из рассмотренных выше вариантов, у кредитных организаций, в целом, достаточно схожи. Они касаются возраста, стажа работы, наличия стабильного ежемесячного заработка и некоторых других аспектов.

Клиенту, в первую очередь, необходимо определить какая программа наиболее выгодная в конкретном имеющемся случае. Далее можно будет заниматься сбором документов и подачей заявок. Платить по кредиту в дальнейшем придется в течение долгих лет, поэтому отнестись этому шагу необходимо очень серьёзно.

Видео про ипотечное кредитование:

Дек 1, 2017

Какие банки могут предоставить кредит под залог имущества без внесения первоначального взноса

На рынке представлено много программ, в рамках которых осуществляется выдача кредита с залоговым обеспечением. Обратиться можно в одну из представленных компаний:

- Севергазбанк — предусматривает оплату от 9,25%.

- Промсвязьбанк — договор подписывается на выдачу средств под 9,9%.

- Металлинвестбанк — за пользование заемными средствами взимается вознаграждение от 10%.

- Акцепт — при получении одобрительного решения ипотека выдается под 10,20% годовых.

- Райффайзенбанк — программа предусматривает внесение вознаграждения от 10,6%.

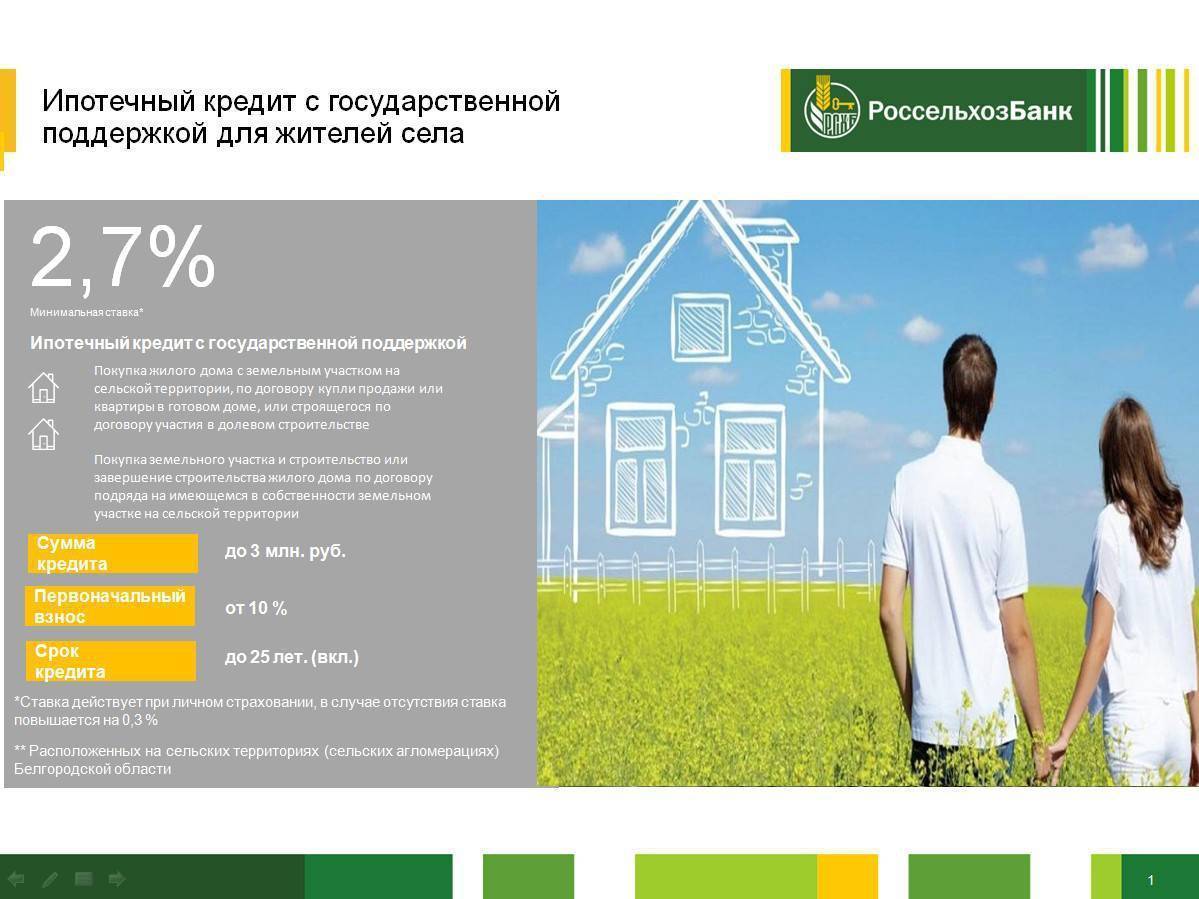

- Россельхозбанк — кредит оформляется с предоставлением залогового имущества и оплатой вознаграждения в размере 10,6%.

Список банков, дающих ипотеку без первоначального взноса в 2022

Чтобы самостоятельно найти, какие банки дают ипотеку без первоначального взноса, придется изучить немало предложений от разных банков. Стоит проанализировать и сравнить их, чтобы выбрать лучшее.

Между тем, специалисты регулярно оценивают ипотечные программы. Они составляют рейтинги, которые значительно облегчают выбор будущему заемщику. Ниже представлен список банков, где можно взять ипотеку без первоначального взноса.

Альфа-Банк – ипотека под залог жилой недвижимости

При наличии качественной жилой недвижимости можно получить ипотеку в Альфа-Банке, не имея средств для первого платежа. Потратить полученные средства можно не только на приобретения другой недвижимости, но и на ремонт и другие улучшения жилья, а также на другие личные цели.

Основные условия ипотеки без первого взноса в этом случае следующие:

- минимальная сумма – шестьсот тысяч рублей;

- максимальный размер займа зависит от стоимости залога и составляет 50% при получении денег на потребительские цели и 60% на покупку недвижимости и ремонт;

- ставка от 10,19% годовых;

- при оформлении комплексного страхования ставка может быть минимальной;

- максимальный срок ипотечного кредита– 30 лет.

Зарплатные клиенты могут рассчитывать на более выгодные условия кредитования.

Ипотека без первого взноса от ВТБ

ВТБ предлагает немало программ, но большинство из них предполагают внесение первого платежа. Он должен составлять не менее 10% от суммы приобретаемой недвижимости. Однако есть ипотечная программа банка, оформляемая даже при отсутствии определенной денежной суммы. Это займ под обеспечение имеющейся недвижимости.

Основные условия ипотеки ВТБ без первоначального взноса

Залогом может выступать квартира в многоэтажном доме

Важное условие – расположение в пределах населенного пункта, где оформляется кредит.

Недвижимость не обязательно должна принадлежать заемщику. Право собственности может быть у его супруга или членов семьи

Но в этом случае обязательно оформление поручительства собственников.

Получить можно не более половины стоимости закладываемой квартиры.

Максимальная сумма займа составляет 15 миллионов рублей.

Ставка по ипотечному кредиту начинается от 9.7% годовых.

Максимальный срок установлен на уровне тридцати лет.

Стоит ли брать ипотеку в ВТБ и подробные условия доступны в статье, посвященная этому вопросу.

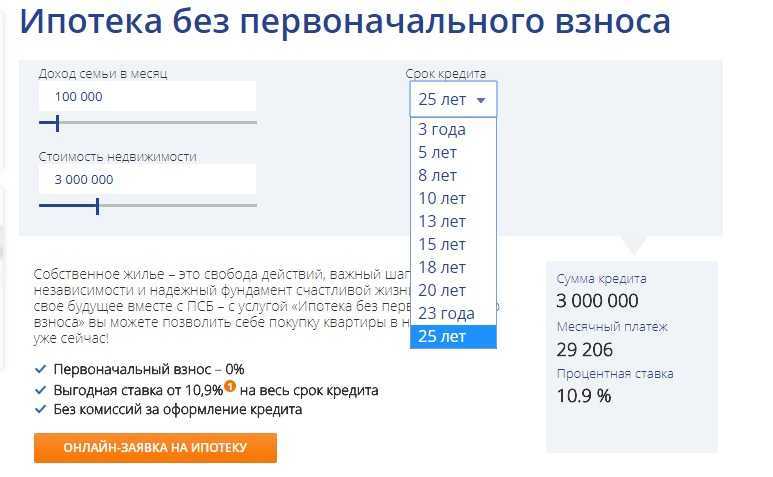

Поиск лучших условий ипотеки без первоначального взноса через сервис Тинькофф Ипотека

Тинькофф разработал уникальный сервис одновременной подачи заявки в несколько банков. Непосредственно на сайте банка, используя калькулятор ипотеки, можно подобрать подходящие условия кредитования. При этом можно изменять не только сумму займа, но и размер первого взноса, а также предположительную величину ежемесячного платежа. Уже на этом шаге сервис предлагает подходящие банки и определяет минимальную ставку.

Процедура оформления ипотеки включает всего четыре шага:

- заполнение онлайн-заявки;

- сотрудники сервиса направляют полученную заявку в банки-партнеры;

- выбор недвижимости;

- посещение банка из давших положительный ответ на вопрос, дадут ли ипотеку.

Преимущества сервиса Тинькофф заключается не только в значительной экономии времени за счет одновременного направления заявки в большое количество банков. Также клиенты сервиса получают скидку с процентной ставки, которая может достигать 1,5%. Минимальная ставка сейчас составляет 6% годовых.

Где взять ипотеку

Имеется 2 вида ипотеки, которую может получить молодая семья:

- государственная жилищная программа «Молодая семья» (постановление);

- банковские социальные программы для молодых семей (например, кредит от Сбербанка «Ипотека молодым семьям»).

Программа «Молодая семья»

Это единовременная безвозмездная помощь, направленная на улучшение условий проживания граждан

Требования для вступления в федеральную программу для молодых семей:

- каждому члену семьи должно быть менее 35 лет;

- в программе могут участвовать молодые семьи, не имеющие своего жилья или проживающие на жилплощади родителей, если на каждого человека приходится меньше учётной нормы;

- наличие стабильного ежемесячного дохода.

Условия государственного субсидирования ипотеки молодым семьям:

- в зависимости от региона, размер субсидирования может отличаться. Например, в Москве семье без детей дают 42 м2 жилья, если есть дети — по 18 м2 на человека;

- также если детей нет, государство оплачивает до 35% стоимости квартиры. Если есть дети, за каждого доплачивается дополнительно 5%.

Выплату можно потратить на покупку дома, квартиры в новостройке, строительство собственного жилья, а также на первоначальный взнос или погашение ипотеки.

Какие документы нужны?

В каждом случае из списка выше список документов определяется отдельно.

Вот основные:

- паспорт;

- свидетельство о браке;

- свидетельство о рождении;

- справка о доходах;

- документы на жилплощадь, требующую улучшения;

- выписка из домовой книги о составе семьи.

Необходимо подготовить документы и обратиться в жилищную комиссию, которая располагается в районной администрации.

- хотя бы один из супругов должен быть моложе 35 лет;

- процентная ставка 11,5–13,25%;

- срок кредитования до 30 лет;

- первоначальный взнос — 10%, если в семье есть дети; 15%, если детей нет;

- в случае рождения ребенка в период кредитования предоставляется отсрочка: на период строительства жилья — 2 года, при рождении ребенка — 3 года.

Получение дополнительного кредита для первоначального взноса

Если нет личных сбережений для уплаты первоначального взноса, то можно предложить взять потребительский кредит

Не важно в каком банке это сделать – в том же или другом, с более выгодными условиями. Важно понимать, что в таком случае сумма ежемесячных платежей возрастет – ипотечный + потребительский

Поэтому надо изначально рассчитать свои финансовые возможности, чтобы после выплаты еще оставалось на жизнь.

При рассмотрении заявки на такой кредит банк будет оценивать платежеспособность заемщика по его доходу. Из него будет вычитаться размер платежа по ипотечному займу. Если оставшаяся сумма окажется недостаточной для выплаты второго кредита, то клиенту отказывают.

Выгодно ли получить ипотеку без первоначального взноса

Некоторые банки готовы предоставить ипотечный займ без первичного вложения денежных средств. Стоит учесть, что отмена этого условия не пройдет без последствий. Будут ужесточены другие условия в рамках ипотечной программы.

Как показывает практика, выгоднее согласиться на сотрудничество с первоначальным взносом. Рано или поздно данную сумму все равно придется отдавать кредитору. Лучше заранее подготовиться к покупке квартиры и накопить минимальный размер первичного взноса.

На сегодняшний день ипотека является реальным шансом для улучшения жилищных условий. Как только будет внесен последний платеж в рамках ипотечного договора, то дом или квартира станут законным имуществом гражданина.

Современные банки делают все возможное, чтобы разработать наиболее выгодные условия ипотеки:

- Увеличение срока ипотеки до 30 лет. Изменение периода кредитования в большую сторону позволит уменьшить сумму ежемесячных платежей. Это ослабит финансовую нагрузку на заемщика. Подобное решение позволяет снизить банковские риски относительно платежеспособности клиента. Уменьшение суммы ежемесячного платежа увеличивает шансы на возмещение заемных средств в полном объеме без нарушения сроков. Как правило, увеличение периода кредитования приводит к тому, что долговые обязательства не будут закрыты до наступления пенсионного возраста. Кредитор может сократить время для возмещения долга.

- Размер процентной ставки. Уже точно известно, что процент по ипотечному договору составит больше ставки рефинансирования Центрального банка. Однако банки стараются отнестись с пониманием к своим клиентам. Относительно процентной ставки можно увидеть такую выгоду: чем больше срок выплаты, тем ниже размер процентной ставки.

- Платежеспособность клиента. Для доказательства материальной обеспеченности предстоит доказать уровень ежемесячного дохода. В данном случае рассматривается сумма доходов всех членов семьи заемщика. Длительность трудового стажа на последнем месте работы не должна быть менее 4 месяцев.

Получение кредита под залог недвижимости

Современные банки предлагают оформить не только ипотеку, но и потребительский кредит. В последнем случае предстоит составить договор на предоставление имеющейся недвижимости в качестве залога. Это позволяет рассчитывать на получение займа, размер которого будет составлять около 70% от оценочной стоимости квартиры или дома.

В свою очередь, заемщик должен являться собственником обозначенной недвижимости. Для возмещения денежных средств предоставляется период до 30 лет. При этом клиенту не придется вносить авансовый платеж.

Данный вариант станет оптимальным решением для граждан, которые желают улучшить жилищные условия. Старая квартира может быть продана для возмещения денежных средств в рамках досрочного погашения. Факт продажи необходимо согласовать с кредитором.

Предстоит в договоре изменить объект залогового имущества. Для этого следует выполнить несколько шагов:

- Оформить письменное заявление и отдать его работнику банка.

- Подготовить пакет документов, состоящий из паспорта заемщика и свидетельства на право собственности квартиры, а также копии кредитного договора.

- При этом предстоит подготовить документацию на квартиру, которую планируете приобрести.

- Дождаться ответа банка.

- Переоформить и подписать новый образец договора.

Акция на ипотеку для молодых семей от Сбербанка

Также, стоит обратить внимание на то, что Сбербанк открыл для своих заемщиков акцию «Молодые семьи». Она предусматривает кредитование на льготных условиях и упрощенный процесс оформления

Разумеется, в этом случае внесения первоначального взноса обязательно. Однако если у Вас нет таких денег, то можно воспользоваться государственными субсидиями или взять кредит в другом банке, для погашения первого взноса.

В остальном, условия кредитования достаточно ясные:

- Кредит берется только в рублях;

- Годовые проценты не меньше 14%;

- Кредитование не дольше 30 лет;

- Первый взнос – 20% от суммы займа;

- Страховка залогового имущества обязательна;

- Аннуитетная схема внесения платежей.

Главное преимущество такого вида кредитования в том, что вместе с этим Вам не придется подтверждать свой доход и его официальность. Это особенно удобно, если Вы работаете неофициально или Ваша зарплата зависит от выработки.

Здесь, как и в прочих случаях, стандартные условия могут ужесточаться, в зависимости от меры выполнения условий кредитора и прочего. Так, если Вы подаете заявку онлайн – ставка снижается, а если не являетесь участником зарплатной программы банка – увеличивается.

Условия для получения

Все банки дают ипотечный кредит без первого взноса с разной процентной ставкой, суммой и сроком возврата.

Некоторые кредиторы требуют от заемщика доказательств его надежности. Такими доказательствами могут стать:

Доказательством надежности для кредиторов являются созаемщики-поручители.

- созаемщики-поручители;

- справки, подтверждающие доходы;

- документы о том, что заемщик имеет право на государственную субсидию — материнский сертификат, военную ипотеку и пр.;

- залоговое имущество.

Даже если кредитная организация не требует справок о доходах, служба безопасности проверяет сведения о потенциальном клиенте.

При оформлении ипотеки кредитор требует оформить договор страхования жизни, здоровья и покупаемого жилья. В случае несогласия заемщика процентная ставка может быть выше.

Получить кредит на жилье с нулевым ПВ в России возможно только в рублях.

Процентные ставки

Процентная ставка в разных банках может быть в диапазоне от 7 до 25% в год. Самые низкие ставки предлагаются заемщикам, имеющим право на льготное кредитование и государственную поддержку.

Процентная ставка может достигать до 25% годовых.

При начислении процентов играют роль следующие параметры:

- Срок, на которые выдается ипотека. Чем он больше, тем выше ставка.

- Возраст жилья, его состояние и категория. Для первичного жилья от застройщика и недвижимости со вторичного рынка стоимость кредита будет разной.

- Участие заемщика в зарплатной программе банка: если человек получает деньги на карту финансовой организации, ему предоставляются льготные условия кредитования.

- Наличие залогового имущества или поручителей.

Суммы кредитов

Минимальный размер ипотеки в большинстве банков составляет 300000 руб., максимальный — до 30 млн.

Сумма зависит от доходов заемщика и региона, где он живет. Поскольку в Москве, Санкт-Петербурге и областях жилье стоит дороже, жителям этих городов предоставляются большие суммы.

Сроки кредитования

Наименьший срок погашения ипотеки составляет 12 месяцев. Но сумма ежемесячного взноса при этом будет слишком высокой. Поэтому большинство людей берут кредит на покупку жилья на 10-15 лет. Максимальное время, на которое можно оформить ипотеку, — 30 лет.

Этот период зависит еще и от возраста заемщика. Поскольку полное погашение должно произойти до достижения 70 лет, для людей старше 40 лет могут быть введены ограничения по сроку.