Как узнать свою кредитную историю?

Коль скоро Вы читаете эту статью — у Вас есть основания полагать, что Ваша кредитная история испорчена. Вам отказал уже ни один банк в кредите, и Вы приняли твёрдое решение изменить ситуацию. Но для того, чтобы улучшать свою кредитную историю, сперва необходимо убедиться в том, что она и правда испорчена.

Есть два варианта:

БКИ

В крупных банка Вы можете обратиться в Бюро Кредитных Историй (БКИ), обычно такое бюро имеется в любом коммерческом банке, который получил на то соответствующую лицензию.

Как можно запросить информацию в БКИ?

- личного обращения (приходим в банк и обращаемся с соответствующей просьбой;

- также вы можете сделать аналогичную манипуляцию только при помощи доверенного лица (у этого человека должна быть нотариально заверенная доверенность от Вас);

- а также запрос почтой (также с приложенной информацией о заверении Вашей личности нотариально).

ЦККИ

Также Вы можете обратиться напрямую в банковский регулятор — Центральный банк России, у которого в свою очередь свой Центральный Каталог Кредитных Историй (ЦККИ). Аналогичным образом Вы можете сделать запрос. Если регулятор сообщит, что по Вам нет данных о кредитной истории, это означает, что Вы либо никогда не брали кредит, либо не давали согласие на формирование кредитной истории.

Чем грозит отрицательная кредитная история?

Не сложно догадаться, что с плохой историей займов не удастся получить еще один кредит. Чтобы не возникало таких неприятных ситуаций, следует вовремя погашать банковские платежи. При оформлении договора важна правильность заполнения документа.

Иногда по неопытности и легкомыслию некоторые граждане оформляют небольшие кредиты и затем их не выплачивают, тем самым завоевывая плохую финансовую репутацию. А когда возникает острая необходимость в покупке, например, квартиры, они уже не могут оформить ипотечный кредит. И начинаются поиски, как и где исправить кредитную историю.

Что не поможет исправить кредитную историю

Смена фамилии. Есть мнение, что если человек сменит фамилию, то у него появится новая кредитная история. Так не бывает: так же, как новый адрес или телефон, фамилия изменится в титульной части кредитной истории.

Ожидание десяти лет. Есть люди, которые уверены: если взять кредит, а потом спрятаться на десять лет, то кредитная история обновится и долг спишется. Кредитная история действительно обновляется раз в десять лет, но только со дня последнего изменения.

К таким изменениям можно отнести записи от кредитора о просрочках платежей, про продажу кредита коллекторам и судебные тяжбы по поводу невыплаченного долга.

Удаление сведений из кредитной истории. Некоторые фирмы предлагают клиентам быстро стереть из БКИ кредитную историю. Но такие действия являются противозаконными и предложить их могут только мошенники.

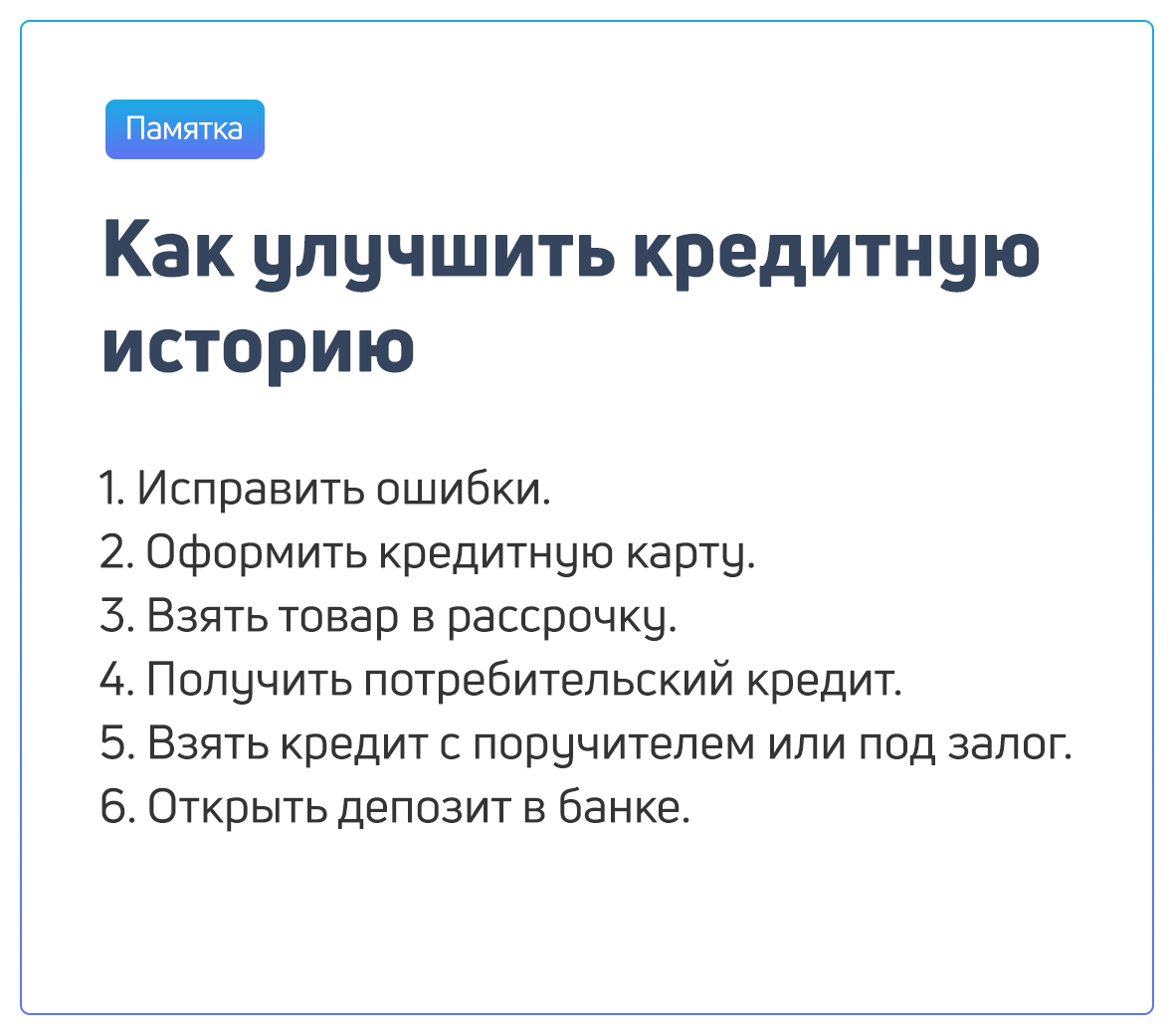

Кредитную историю можно изменить или оспорить полностью только тогда, когда в ней есть ошибки. Делается это через заявление в банк, МФО, другие кредитные организаци или бюро кредитных историй.

Как можно исправить подпорченную репутацию в бюро кредитных историй

Как исправить кредитную историю? Проще дело обстоит с техническими ошибками. Все негативные факты автоматически удаляются через 12 лет. Именно такой срок их хранения в бюро кредитных историй. Безусловно, клиенты не желают ждать такой период времени для восстановления репутации перед банками.

Таким образом, если есть способы ухудшения КИ, то должны быть и методы улучшения. Один из вариантов исправить КИ — оформление кредитной карты, с которой нужно расплачиваться небольшими суммами. Разумеется, в течение этого времени необходимо оплачивать долг вовремя. Это можно осуществлять в беспроцентный период, который еще называют «грейс». В это время не начисляются проценты, то есть картой можно пользоваться бесплатно. Это способ позволяет без напряжения и затрат поправить данные в кредитном файле и отодвинет прошлые ошибки.

Безусловно, это не поможет в скором будущем получить внушительный кредит, не имея обеспечения. Однако с течением времени это будет возможно

Важно помнить, что не принимая мер по улучшению КИ, невозможно будет получить заем даже с обеспечением

Объявления, в которых предлагают способы быстрого исправления данных в вашей истории, скорее всего, подаются мошенниками, т.к. за деньги ничего подобного сделать нельзя. Чтобы произошла корректировка кредитной истории, нужно:

- купить кредитную карту и постоянно ей пользоваться, гася потраченные средства в период, когда проценты не начисляются (грейс-период);

- открыть счет в банке и производить с него оплату за различные услуги, к примеру, переводить деньги за коммунальные платежи, сотовый телефон, интернет и т.д.;

- оформить кредит на маленькую сумму, можно использовать залог или поручительство. Положительное решение может быть вынесено при наличии официально подтвержденного дохода нужного размера. Затем кредит необходимо как можно быстрее погасить.

После таких действий появляется шанс корректировки кредитной истории. Банки уже не будут настолько критично относиться к старым нарушениям выполнения договорных обязательств, т.к. клиент доказал свою добросовестность в качестве заемщика позже.

Способы все исправить

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Рассмотрим еще несколько способов улучшения истории.

Оспаривание ошибки

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Кредитная карта

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

Кредит под залог имущества

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Заем в МФО

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

Рефинансирование и реструктуризация

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

- Рефинансирование – заключение с банком договора кредитования для погашения старых кредитов. Он подписывается, как правило, на более выгодных условиях. Может объединить в одном кредите 2 – 3 других.

- Реструктуризация – программа облегчения погашения долга, которую банк предлагает заемщику, попавшему в сложную жизненную ситуацию. Например, потеря работы, снижение зарплаты могут стать основанием для обращения в банк за помощью.

Кредитный доктор от Совкомбанка

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.

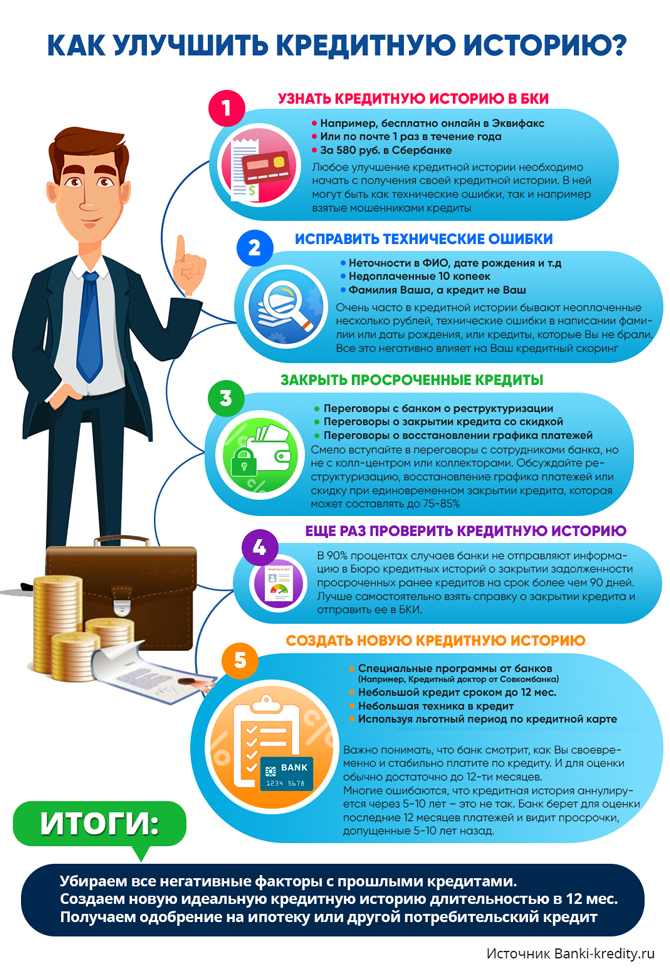

Как формируется кредитная история?

За последние годы кредитная история из чего-то абстрактного стала вполне конкретным набором данных о каждом гражданине, который хотя бы раз обращался в банк за кредитным продуктом. Если раньше банки собирали данные о клиентах только по своим же кредитам, то благодаря появлению централизованных бюро кредитных историй (БКИ) банки свободно получают информацию о клиентах их конкурентов.

Кредитная история – это набор данных о действующих и закрытых кредитах, которые клиент получал в банках или микрофинансовых организациях в последние 7 лет. К тому же в КИ можно найти и запросы на кредиты (то есть, даже если банк отказал клиенту или клиент отказался от одобренной заявки, информация о заявке будет в БКИ).

Все кредитные истории россиян хранятся в бюро кредитных историй – всего их 9, но крупных всего три, это НБКИ, ОКБ и «Эквифакс». Узнать, в каком БКИ находится кредитная история, любой человек может на Госуслугах – бесплатно и почти моментально. Скорее всего, история хранится в этих трех крупных БКИ – и в каждом из них можно запросить отчет о своей кредитной истории. Бесплатно этот отчет предоставляется дважды в год – достаточно оформить заявку, авторизовавшись через Госуслуги.

Содержимое кредитной истории регламентирует Банк России, но клиенту и банкам важнее то, о чем будет написано в отчете о кредитной истории. Каждое БКИ рассчитывает скоринговый балл – это условная цифра в пределах от 1 до 850, от 1 до 1500 или от 1 до 999 (в зависимости от бюро), и чем выше оценка – тем более платежеспособен клиент. К тому же в отчете о кредитной истории указано, какие кредиты у клиента активны, сколько он должен выплатить по ним и сколько уже просрочил.

Кредитная история может испортиться по ряду причин:

- клиент допускает просрочки. Это самая важная и самая нежелательная причина – если клиент хотя бы раз просрочил платеж по кредиту, скоринговый балл сразу падает и новый кредит ему могут не одобрить (хотя все зависит от сроков и размера просрочки);

- у клиента высокая кредитная нагрузка. Это означает, что он отдает в виде платежей по кредитам значительную часть своего дохода (при показателе долговой нагрузки выше 50% кредитование нежелательно для банка);

- клиент просто не брал кредиты, или брал их давно. Это не такая плохая новость для клиента, но банк, скорее всего, не выдаст такому клиенту большой кредит, а если и выдаст – то по завышенной процентной ставке.

БКИ получают информацию о клиентах исключительно от банков, и обрабатывают ее автоматически. То есть, вмешаться в саму кредитную историю клиент не может – но варианты исправить ее все же существуют.

Советы заемщикам

Чтобы избежать ухудшения кредитной истории, целесообразно:

- Во время выплаты кредита собирать все справки и чеки.

- Узнавать точную сумму, оставшуюся до полного погашения кредита.

- После того, как долг был полностью погашен, брать справку из банка, подтверждающую данный факт.

- В случае утери паспорта обязательно сообщать в правоохранительные органы.

- При невозможности своевременной уплаты уведомить об этом банк. Могут потребоваться данные, подтверждающие это, например, больничный лист.

- Своевременно вносить все платежи.

- Не брать кредитов, переплата по которым оказывается слишком большой и может оказать значительное влияние на финансовое положение заемщика.

- Хотя бы раз в год осуществлять проверку своей истории.

Плохая кредитная история: причины ее возникновения

Среди основных причин можно отметить:

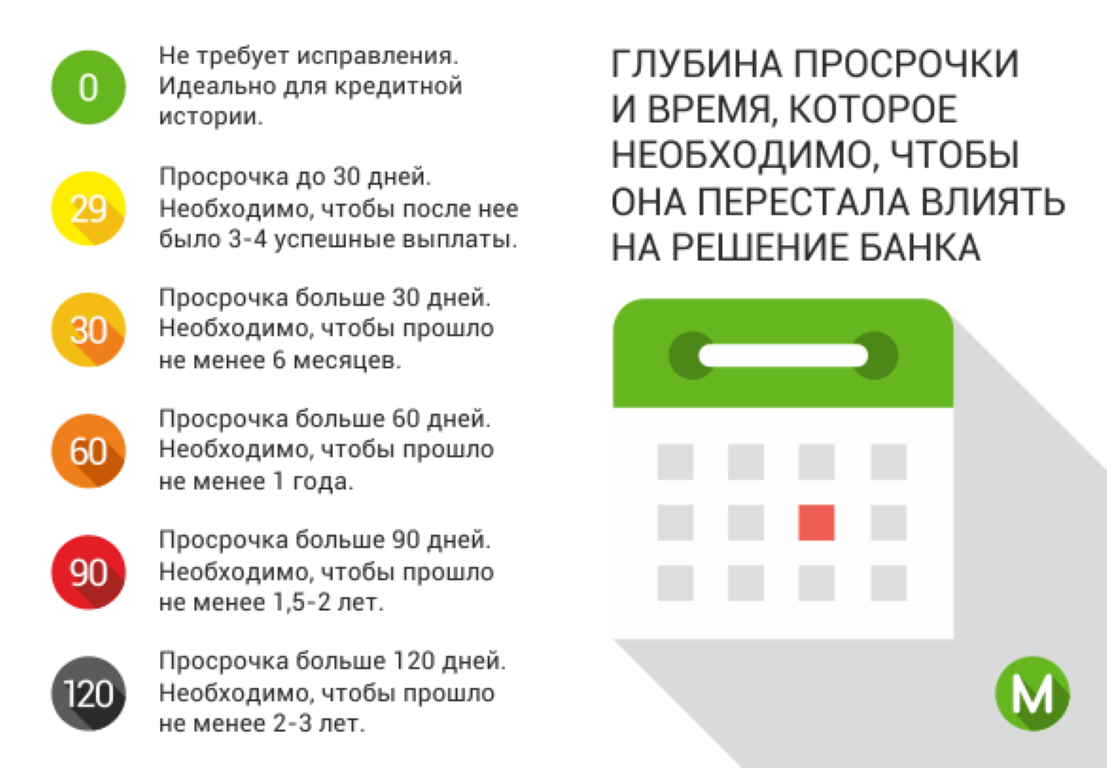

1. Просроченные платежи по ранее полученным займам. Просрочки возникают в случае несвоевременного внесения платы по кредиту. Финансовые учреждения очень серьезно относятся к вопросу о своевременности погашения займа. Иногда просрочка даже на один день может значительно испортить репутацию клиента.

Как показывает практика, несерьезным нарушением считается просрочка до 5 дней. Конечно, она в обязательном порядке отражается в кредитной истории заемщика. Но такое нарушение, как правило, не оказывает серьезного влияния на последующую выдачу займов. Неоднократные просроченные платежи сроком от 5 до 35 дней уже действительно могут крайне отрицательно сказаться на истории. Следует внимательно следить и за вносимой суммой. Иногда при погашении займа клиенты не учитывают оставшиеся копейки. Но банк в полной мере может посчитать их просрочкой.

Кроме того, что просроченные платежи отрицательно сказываются на кредитной истории, на них еще начисляются повышенные проценты.

При возникновении ситуации невозможности своевременного погашения следует обязательно уведомить банк для того, чтобы изменить график платежей. В некоторых случаях банки могут идти навстречу клиенту.

Чтобы со временем вопрос, почему возникла плохая кредитная история и когда она обнулится, не стал головной болью для заемщика, важно ответственно относиться к исполнению своих долговых обязательств

2. Невыплаченный ранее займ. Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании.

3. Ошибки. Человеческий фактор никогда нельзя исключать. Иногда банковский сотрудник при вводе информации в базе может допустить ошибку (неправильно проставленная сумма или дата). Или проблемы могут быть связаны с задержкой при проведении платежей. В такой ситуации следует обратиться в банк, чтобы сотрудник внимательно все проверил и убедился в добросовестности заемщика.

4. Мошенничество. Иногда преступники по чужим документам оформляют кредиты и займы, особенно это касается микрофинансовых организаций. Человек узнает об испорченной кредитной истории тогда, когда получает звонки из банка.

5. Судебное разбирательство против заемщика. В том случае, если против клиента возбуждено уголовное дело, например, в случае неуплаты алиментов или коммунальных услуг, данный факт обязательно найдет свое отражение в кредитной истории.

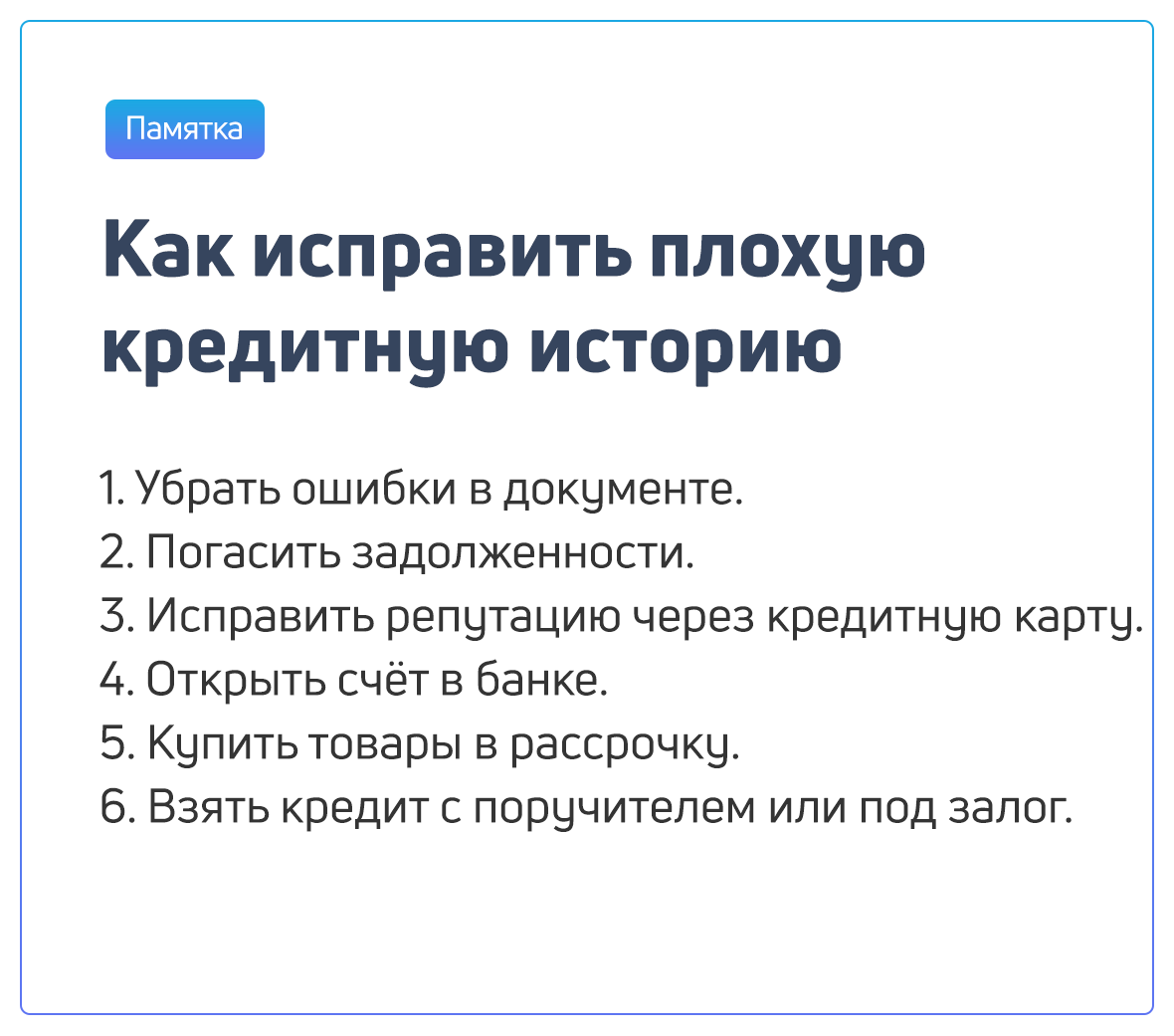

Как исправить плохую кредитную историю: 6 способов

Правильное решение – исправлять испорченную ранее КИ с помощью проверенных законных способов. И здесь пригодятся другие доступные банковские продукты. Сюда вошли депозиты, реструктуризация с рефинансированием, а также покупки в рассрочку и займы компаний микрофинансирования, кредитные карточки. Можно выбрать один метод или воспользоваться несколькими вариантами одновременно, чтобы добиться максимальной эффективности и быстрее увидеть результат при следующей проверки КИ.

Рефинансировать или реструктуризировать задолженность

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Оформить кредитную карту

Существует одна закономерность, которую отмечают все эксперты. Если кредитный рейтинг не такой высокий, кредиты выдают неохотно. А вот оформить кредитную карточку существенно проще. Здесь банки проявляют большую лояльность.

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Открыть депозитный счет

Особенно удобно брать кредит в том же банке, где и открыт депозитный счет. Он становится гарантией платежеспособности.

Как можно исправить кредитную историю?

Как можно законно и бесплатно исправить кредитную историю? Для начала внесем небольшую ясность

Хотя в интернете сегодня имеются тысячи рекомендаций о том как исправить плохую кредитную историю, плюс, столько же предложений об оказании подобных услуг, обращать внимание на них мы не рекомендуем

Конечно, сделать подобное будет довольно непросто, но все же возможно. Здесь важна не величина кредитных средств, а то, как вы будете исполнять вновь взятые на себя обязательства. Т.е. достаточно лишь оформить кредит на небольшую сумму, и во время, не нарушая условий договора, по нему расплатиться. Если вас интересует то, как исправить кредитную историю, если ни одно учреждение не выдаст вам кредит, то знайте, что вариантов здесь несколько.

Вариант №1

Во-первых, мы рекомендуем Вам обратиться в банк, с которым у Вас произошел конфликт и попытаться его разрешить. Кредитной организации, в целом, всегда интересны кредитные клиенты, и если Ваши доводы о том, почему в прошлый раз Вы не смогли вовремя погасить всю сумму, их убедят, то Ваша проблема решится сама.

Вариант №2

Во-вторых, очень даже действенным вариантом здесь будет обращение в организацию типа «быстроденьги», «экспресс деньги» и т.д. Достаточно взять маленькую сумму (даже 500 рублей) и вовремя ее отдать с уже начисленными процентами. Желательно проделать данную манипуляцию 2-5 раз. Все зависит от степени испорченности вашей кредитной подноготной. Плюс, не стоит забывать и про то, что некоторые банковские учреждения готовы давать небольшие суммы даже тем, кто имел, и не однажды, разногласия с банками.

Вариант №3

В-третьих, можно попытаться пойти к кому-нибудь поручителем. Просто если вам необходимо исправить историю для получения крупной суммы в последующем, то вариант с микрозаймами может быть недостаточным. Хотя все зависит от того, какие у вас были просрочки ранее.

Но если первый вариант более быстрый, то второй предусматривает постепенное исправление истории. Ведь поручительство обычно необходимо тогда, когда речь идет о длительных сроках действия договоров. Но дожидаться пока заемщик исполнит свои обязательства не следует. Уже через 1-2 года можно запросить свою кредитную историю, и увидеть, что изменения в ней, в лучшую сторону произошли.

Надеемся, что данный материал помог вам и теперь вы знаете, можно ли исправить кредитную историю. Здесь же вы сможете узнать, где можно взять кредит с плохой кредитной историей.

https://youtube.com/watch?v=Y9RCH1pzvoU

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Самостоятельное исправление кредитной истории

Например, потенциальный заемщик знает, что у него плохая кредитная история. Как исправить ее самостоятельно и получить новый кредит в будущем? Достаточно взять небольшой потребительский кредит. Микрофинансовые организации обычно без проблем оформляют их клиентам даже с отрицательной историей.

Затем своевременно погашать кредитные платежи, не нарушая сроков. После успешного погашения одного кредита, можно оформить другой такой же мелкий (например, на бытовую технику). После погашения двух-трех кредитов у заемщика появляется положительная репутация, и банки, скорее всего, без проблем оформят денежный заем.

Что делать, если заемщик хочет получить кредит в определенном банке (например, Сбербанке), но у него уже есть в нем просрочка. Как исправить кредитную историю? Сбербанк явно не оформит новый заем при наличии отрицательной характеристики. Достаточно также прибегнуть к услугам микрофинансовых организаций и оформлять микрокредиты определенный промежуток времени.

Проверить историю онлайн

Если нет возможности лично отправиться в специализированное бюро, тогда можно проверить кредитную историю с помощью Интернета. Для этого нужно зайти на сайт компании, оказывающей данный вид услуг, и отправить им следующие документы:

- отсканированную копию паспорта;

- копию документа, подтверждающего прописку;

- в самом письме указать личные данные (ФИО, серию и номер паспорта, кем и когда выдан, место регистрации).

Далее необходимо будет оплатить услугу.

Если до обращения в банк пришел результат, и в нем оказалась испорченная кредитная история, как исправить ее можно будет обдумать и появится шанс на получение новой денежной ссуды.

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обращаться с заявлением об удалении негативных сведений бесполезно. Сведения о сделанных просрочках останутся в кредитной истории.

Однако укрепить свою финансовую репутацию и повысить значение Персонального кредитного рейтинга все же можно, если использовать одну из следующих стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии. Потом можно будет взять кредит побольше – и ПКР начнет расти еще быстрее.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. Рефинансирование превратит несколько небольших кредитов в один покрупнее, что благоприятно скажется на Персональном кредитном рейтинге.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все проблемные кредиты будут погашены. Главное здесь – войти в график платежей, указанный в кредитных договорах, чтобы у кредиторов не было финансовых претензий. Иначе может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как узнать свою историю?

В том случае, если заемщик по всем критериям удовлетворяет требованиям банков, но все равно получает постоянные отказы, имеет смысл ознакомиться со своей историей. Сделать это можно следующим образом:

- На официальном сайте Банка России. Предварительно необходимо узнать код своей истории (получить его можно в кредитном учреждении), а в разделе «Каталог кредитных историй» ввести свой код и ознакомиться с информацией.

- Обратившись непосредственно в бюро. Для этого заемщику нужно направить запрос через Центральный каталог историй. После получения сведений о том, в каком конкретном бюро находится данная информация, необходимо обратиться напрямую туда.

- Через различные онлайн ресурсы, которые сотрудничают с Бюро. Но данный способ не надежен. Порой те, кого интересует вопрос, почему возникла плохая кредитная история и когда она обнулится, готовы заплатить за получение информации и внесение в нее положительных изменений. Этим и пользуются мошенники. Собирая деньги с пользователей, они больше не выходят на связь, а информация о кредитном прошлом так и остается негативной.

Подводим итоги

Итак, исправить плохую кредитную историю можно. При этом следует учитывать определённые особенности:

Сразу нужно настроиться на долгое ожидание — понадобится не менее 6-9 месяцев даже в случае с кредитной картой или микрозаймами

Стандартно для полного исключения ранее допущенных ошибок необходимо не допускать нарушений в течение 2-х лет — именно на такой временной отрезок обращают внимание банки при рассмотрении заявки.

Не нужно ожидать лояльных условий — получение займа с плохой КИ обычно характеризуется высокими ставками и небольшими суммами

И это вполне объяснимо — таким образом финансовые учреждения стремятся к минимизации рисков.

Важно обязательно соблюдать все условия сделки — если гражданин допустит нарушение соглашения того же самого «Кредитного доктора», то он значительно усложнит процесс дальнейшей реабилитации.. Кредитные карты с высокой вероятностью одобрения

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Владимир Семёнов

Специалист по кредитам и займам. На Много-Кредитов.ру пишет экспертные статьи с ноября 2019 года. Имеет большой опыт работы в банковской сфере. Подробнее об авторе.

vladimir_semyonov@mnogo-kreditov.ru