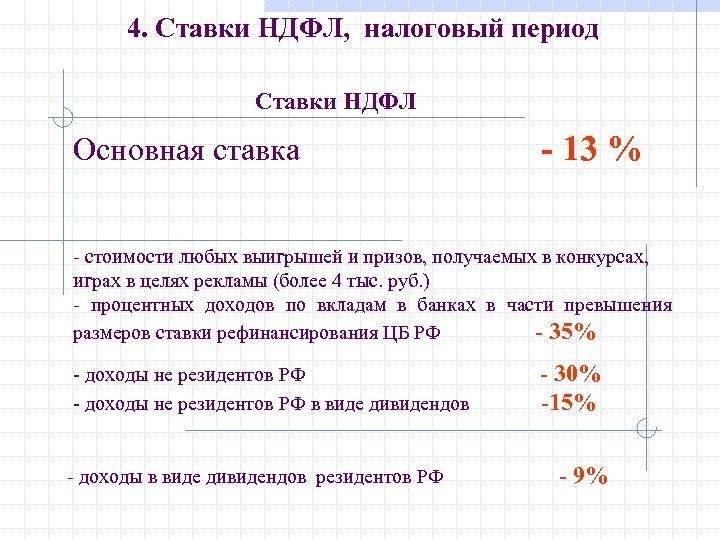

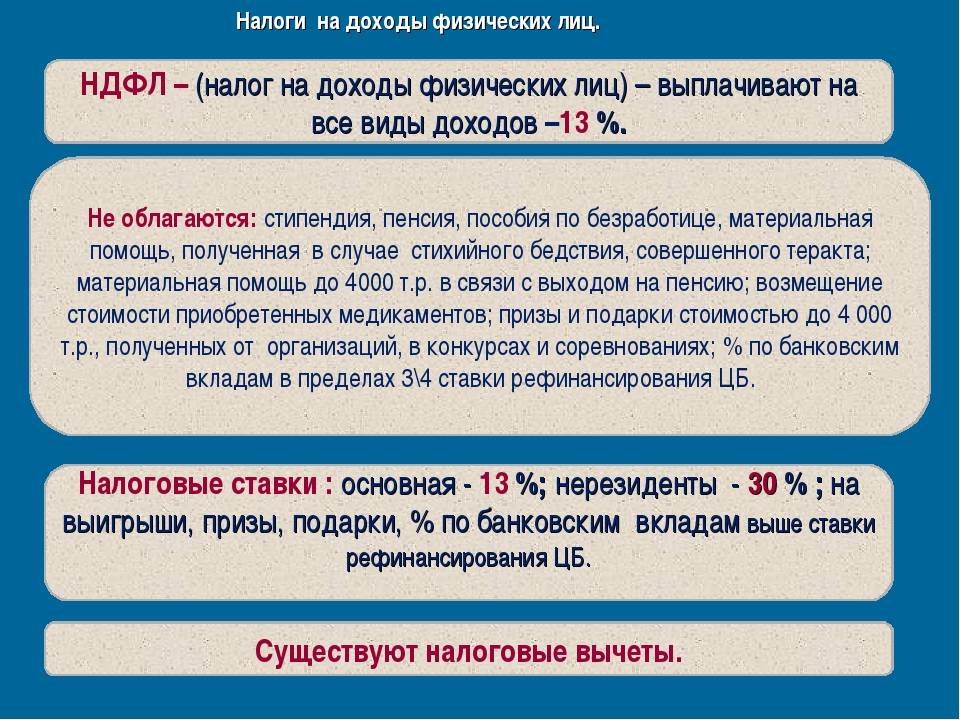

Ставка НДФЛ и сроки подачи декларации

С 1 января 2021 года установлено две основные ставки по НДФЛ 13% и 15% (Федеральный закон от 23 ноября 2020 г. № 372-ФЗ). Ставка 13% применяется в отношении налоговой базы (доходов) физлиц равной или не превышающей 5 млн руб. за налоговый период (календарный год). Если сумма налоговых баз за налоговый период превысит 5 млн руб., то налоговая ставка составит 650 тыс. руб. и 15% от суммы налоговых баз, превышающей 5 млн руб.

Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2021 году, физлицам необходимо до 4 мая 2022 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

С 1 января 2022 года физлица могут не указывать в декларации 3-НДФЛ доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им, если они имеют право на имущественные налоговые вычеты в следующих размерах: 1 млн руб. за налоговый период (календарный год) (в отношении жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе), или 250 тыс. руб. (в отношении иного недвижимого имущества). Декларация может не представляться, если вышеуказанные доходы не превысили установленный лимит налоговых вычетов.

Представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ).

Справка по форме 2-НДФЛ: налоговые ставки

Для каждой налоговой ставки в обязательном порядке должна быть заполнена своя справка 2-НДФЛ. Если работник получает заработную плату, облагаемую 13% налога, а также он выиграл в лотерею (выигрыш облагается по 35%-ной ставке), на него дважды заполняется форма 2-НДФЛ, в каждой справке отражается свой тип дохода и его налогообложение.

Напомним, что резидентом РФ считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. Исключение делается для:

- представителей органов местного самоуправления;

- находящихся на службе военных;

- сотрудников силовых или властных структур;

Статус резидентов не теряется людьми, совершающими кратковременные выезды (не более шести месяцев подряд), связанные с получением медицинской помощи или образования, рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях.

Пример расчета подоходного налога с вычетами для 2020 года

Предлагаем два примера расчета НДФЛ в онлайн калькуляторе — в первом случае известна посчитанная бухгалтером заработной платы и нужно посчитать размер подоходного налога, который нужно вычесть, во втором случае дана величина зп, выданная работнику, из которой уже вычтен налог, и следует рассчитать его величину.

13 процентов от начисленной заработной платы

Работнику назначена заработная плата за март 2020 года в размере 34 000. У сотрудника двое детей — 5 и 9 лет. Иных прав на вычеты нет.

В калькуляторе построчно вписываем:

- 1 — отмечен левый пункт;

- 2 — 34000 (зарплата до налогообложения);

- 3 — 9 и 5 (возраст первого и второго ребенка);

- 4 — 0 (нет права на другие вычеты, кроме детского).

Результаты:

Детский вычет = 2800 (по 1400 на каждого ребенка), Налог = 4056 руб.

13 процентов от суммы зарплаты на руки

Работник получил на руки 28500 руб., из этой суммы уже вычтен подоходный налог, и сотрудник хочет знать его размер. У него трое детей в возрасте 25, 23 и 12 лет.

В калькуляторе заполняем следующие поля:

- 1 — отмечен правый пункт;

- 2 — 28500 — (полученная зарплата);

- 3 — 25, 23 и 12 (возраст первого, второго и третьего ребенка, несмотря на то, что на старших вычет уже не положен, их возраст также нужно указать для правильного определения размер вычета на младшего);

- 4 — 0.

Результаты:

Вычет = 3000 руб. (на третьего). Налог = 3810.34 руб.

Расчетные формулы

Если известна начисленная величина зарплаты и нужно рассчитать от него 13 процентов для удержания, то используется формула ниже.

Если известна выплаченная величина заработной платы и нужно рассчитать от нее 13 процентов удержанных, то используется формула ниже.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2022 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2022 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Расчет подоходного налога с зарплаты

Каждый месяц работодатель должен платить за каждого официально оформленного работника взносы обязательного страхования из своих средств. А с зарплаты сотрудников требуется рассчитать и уплатить подоходный налог. Рассмотрим, как это сделать.

Казалось бы, очевидно, как определить сумму НДФЛ — умножить все доходы на 0,13 или 0,3. Но фактически к каждому случаю применима система вычетов по налогам. Мы подскажем, как найти список всех этих ситуаций — они перечислены в статье 217 Налогового Кодекса. Из наиболее часто применяемых вычетов стоит упомянуть связанные с оплатой обучения и лечения, собственного и определенных категорий родственников, оплатой ипотеки. Не облагаются ставкой 13% такие выплаты работникам, как:

- определенная государством матпомощь при рождении или усыновлении в сумме до 50 000 р;

- единовременная выплата при уходе из жизни кого-то из членов семьи;

- командировочные внутри страны до 700 р. и за границей 2500 р. в сутки:

- призовые вознаграждения и материальная помощь, выданная по заявлению в связи с определенными ситуациями в сумме до 4000 за весь год;

- некоторые виды государственных премий, пособий и компенсаций;

- алименты, взысканные по судебным решениям и приказам.

Понимание системы налоговых вычетов может подсказать работодателям, как вполне законно сэкономить на налоговых и страховых выплатах в бюджет. Для этого нужно заранее договориться с работником и заменить часть зарплаты целевыми отчислениями на погашение ипотеки или оплату за обучение. С этих денег не надо будет платить НДФЛ и взносы обязательного страхования.

Как правильно оформить справки 2 НДФЛ и 3 НДФЛ?

До 1 апреля следующего за отчетным периодом года каждая компания должна представить документ о доходах, которые начислены сотрудникам. Она имеет форму 2-НДФЛ. Ее также применяют при оформлении кредитов, налоговых вычетов при оформлении недвижимости, учебы и т.д. При этом данную справку оформляют не только на работников, но и на физлиц, которые получали выплаты от компании в отчетном году.

В случае если работник получал выплаты по разным ставкам, компании требуется предоставить в налоговую соответствующее количество справок. Обычно это происходит, если сотрудник работал сразу в нескольких филиалах фирмы. Однако есть случаи, когда оформление справки 2-НДФЛ не требуется:

- В случае если выплаты не подлежат налогообложению.

- При выдаче материальной помощи (если их общая сумма за год не превысила 4 тысячи рублей).

Если человек выиграл выигрыш в казино или лотерее, он должен сам заполнить и отправить справку.

Как ее правильно заполнить? Внимательно ознакомьтесь с нашей инструкцией:

- Заполняем поле «Признак». Здесь ставим «2», если нельзя удерживать налоги с доходов. Во всех остальных случаях проставляем единичку.

- Заполняем поле «Номер корректировки».

- Указываем ИФНС (код), ОКТМО.

- Заполняем поле «Налоговый агент», куда вписываем информацию о компании.

- Поле «Статус налогоплательщика», где указываем, является ли он нерезидентом или резидентом.

- Заполняем информацию о документе – паспорте сотрудника и т.д.

- Заполняем таблицу с доходами.

Справка 2 НДФЛ

Если декларацию будет заполнять ИП или физлица, которые кроме своей основной заработной платы получает дополнительные доходы, им следует оформить справку 3-НДФЛ. Кроме того, ее следует заполнять тем, кто получил доходы от продажи квартиры или иной недвижимости, кто оказывал услуги по гражданско-правовым договорам, в случае получения прибыли, но не уплатил из нее налогов. Если физлицо претендует на получение налогового вычета, им также стоит заполнить этот документ.

При этом при ошибках в декларации или внесении неверных сведений ответственность ложится на налогоплательщиков. В случае обнаружения ошибок плательщик налога должен погасить долг, штраф и пеню, которую могут начислить. Такую декларацию нужно подавать не позднее 30 апреля следующего за отчетным периодом года.

Процесс ее заполнения прост: заполняете все необходимые графы, вносите суммы и расчеты, после чего отправляете документ в налоговую по месту регистрации.

Первичные и вторичные доходы

Функциональным называют распределение доходов между факторами производства. Доходы, которые образуются посредством такого распределения являются первичными или факториальными. Это рента, прибыль, заработная плата и предпринимательский доход.

Нужна помощь преподавателя? Опиши задание — и наши эксперты тебе помогут!

Описать задание

Когда включаются механизмы перераспределения этих доходов происходит формирование вторичных доходов. Таким образом, появляется новый вид доходов – социальные трансферы. Это пенсия, пособия, стипендии.

Рента

Рента представляет собой экономическую категорию, которая означает доход, получаемый из природных ресурсов, предложение которых носит строго ограниченный характер, в том числе в долгосрочной перспективе

К таким ресурсам относятся земельные из-за своей особой важности, ограниченности, разнокачественности и невоспроизводимости

Определение 3

Рента – это стоимость, которую платят за пользование землёй и другими природными ресурсами ограниченного количества.

Чаще всего рента выступает в качестве арендной платы. Это:

- Доход, полученный владельцем земли от использования земли, имущества, капитала и т.п., которые не требует от владельца заниматься предпринимательской деятельностью, дополнительных затрат или усилий. Такой доход обычно получают от сдачи в аренду земли или помещений.

- Денежная сумма, которая выплачивается ежегодно застрахованному лицу, согласно условиям страхового полиса, со стороны страхового общества.

Данное предложение имеет фиксированный характер и означает, что спрос – единственный фактор, который образует ренту. При этом способ формирования цены за использование природных ресурсов и доходность от их использования в разные периоды времени представляют собой особые условия политики доходов государства.

Природные ресурсы для общества являются бесплатным даром, которые для различных пользователей имеют характер рентных платежей со своими издержками. Использование разными предприятиями земель во многом определяется их деятельностью и доходом, который они предполагают получать с этой территории.

Важно понимать, что на практике понятие “рента” применяется для более широкой интерпретации. Пример. Пример

Пример

В литературе встречается такое определение “ренты” – это относительно устойчивый доход, который получен от земли, имущества, капитала, и не связан с предпринимательской деятельностью собственника. Это определение объединяет в себе сразу все доходы, которые получены от разных факторов производства, и с земли, и с капитала.

Доход на капитал

Капитал от лат. Capitalis – главный или главное имущество, основная сумма.

Определение 4

Капитал – это сложнейшая категория экономической науки и обязательный компонент рыночной экономики, который представляет собой совокупность средств производства или денежную сумму, используемую в хозяйственной деятельности с целью получения дохода.

Капитал бывает трёх форм:

- Торговый.

- Ростовщический.

- Промышленный.

От формы и сферы оборота капитала во многом зависит и разновидность приносимого им дохода. Так, вещественный капитала корпоративной формы может приносить доход в качестве корпоративной прибыли, а некорпоративной формы в качестве дохода на собственность. В свою очередь, денежный капитал приносит доход как ссудный процент.

Чтобы определить ставку процента, необходимо принимать во внимание различия между номинальной ставкой и реальной, та, что очищена от инфляции. Получившиеся процентные ставки способны распределить денежный капитал среди отраслей и сфер в направлении, где он будет наиболее прибыльным и производительным. Доходы населения от собственности состоят из:

Доходы населения от собственности состоят из:

- Доходов от акций, проценты, выплаты по долевым паям от участия работников в собственности предприятия, организации или компании.

- Процентов по вкладам, которые причитаются вкладчикам банковско-кредитных организаций, Сбербанка РФ и Внешэкономбанка, которые выплачиваются на протяжении всего года и начисляются в качестве остатков на вкладах в конце года.

- Выплаты доходов по государственным и другим ценным бумагам, которые производят Сбербанк РФ, а также иные кредитные организации.

- Предварительной компенсации по вкладам граждан.

- Доходов населения, полученных после продажи недвижимости на вторичном рынке недвижимости.

Всё ещё сложно? Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую. Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Расчет 3-НДФЛ

Справка 3-НДФЛ – еще один специальный документ, предназначенный для заполнения определенным категориям лиц за осуществление деятельности, связанной с определенным видом доходов. К ним относят:

- лица, рассчитывающие размер налогообложения самостоятельно (ИП, адвокат и т. д.);

- резиденты России, прибыль которых была получена за пределами государства;

- лица, которые имеют дополнительную прибыль.

Именно эти категории граждан обязаны ежегодно предоставлять налоговому органу информацию о доходах, полученных от такой деятельности и налогах, уплаченных от этих сумм.

К тому же основным применением такого документа является еще и возможность подачи заявки на использование вычета. Для этого необходимо провести определенные подсчеты и указать сумму упрощения, необходимую для возврата.

Гражданин Соколов осуществил покупку жилого помещения, потратив при этом 1 500 000 рублей. Такая покупка была обложена налогом. В конце года Соколов намеревается предоставить заявление о возвращении оплаты налогообложения за покупку жилья. Подсчитаем размер такого возврата.

В данном случае операция облагалась по обычной ставке, поэтому:

1 500 000 рублей * 13% = 195 000 рублей.

Именно такую сумму Соколов имеет право указать при подаче справки. Главное – подтвердить эту цифру специальными документами (договор купли-продажи, квитанция о перерасчете денежной суммы и т. д.).

Что это за налог, сфера его применения

Налог на доходы физических лиц, сокращенно НДФЛ, относится к сборам, которые должен оплачивать каждый человек. Его характерной особенностью является привязка к доходам, получаемым физическим лицом. Причем в данном контексте под физическими лицами нужно понимать любого мужчину, женщину или даже ребенка, получивших доход, который можно обложить налогом. Гражданство налогоплательщика не имеет значения, поскольку обязанность уплатить сбор распространяется как на резидентов, так и на нерезидентов.

Налог на доходы физических лиц, сокращенно НДФЛ, относится к сборам, которые должен оплачивать каждый человек. Его характерной особенностью является привязка к доходам, получаемым физическим лицом. Причем в данном контексте под физическими лицами нужно понимать любого мужчину, женщину или даже ребенка, получивших доход, который можно обложить налогом. Гражданство налогоплательщика не имеет значения, поскольку обязанность уплатить сбор распространяется как на резидентов, так и на нерезидентов.

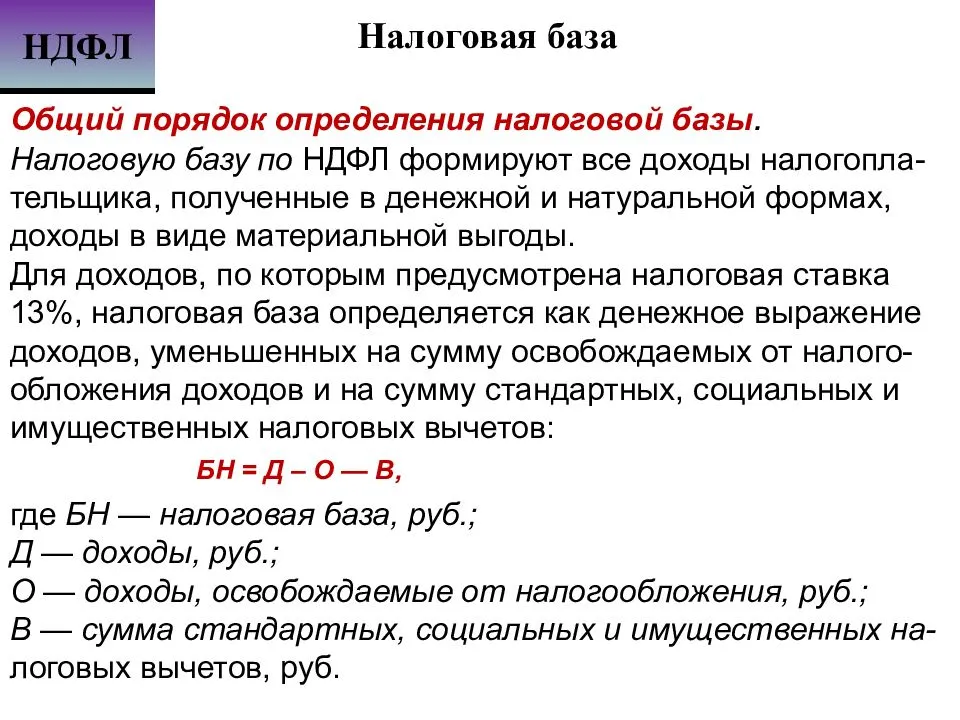

Объектом налогообложения выступает доход, полученный физическим лицом, в том числе предпринимателем, на протяжении года. Закон определяет его как выгоду экономического характера, размер которой можно оценить, а ее саму получить в денежной или иной имущественной форме. К ней относятся следующие виды прибыли:

- заработная плата;

- доходы, полученные с аренды, продажи или обмена недвижимости;

- разнообразные выплаты в форме страховки, дивидендов и процентов;

- доходы, полученные от различных операций с ценными бумагами, долями в уставном фонде предприятий;

- пенсии и другие социальные выплаты;

- вознаграждение за выполненную работу;

- другие виды доходов.

Нужно отметить, что налоговые резиденты обязаны уплачивать сбор со всех доходов, полученных как на территории России, так и за ее пределами. В то время как у лиц, не являющихся налоговыми резидентами, обязанность уплаты возникает только в отношении доходов, полученных в РФ.

Также существует ряд выплат, получение которых не тянет возникновения обязанности по уплате налога. К ним относят:

- пособия от государства, за исключением выплат, получаемых в связи с временной нетрудоспособностью;

- трудовые пенсии, социальные и компенсационные выплаты;

- алименты;

- гранты, полученные от организаций, список которых утвержден правительством РФ;

- премиальные выплаты за выдающиеся достижения;

- материальная помощь, выплачиваемая в чрезвычайных ситуациях, к примеру, стихийного бедствия, смерти бывшего сотрудника, выплата пострадавшим от теракта;

- благотворительная помощь;

- компенсация затрат на санаторно-курортное лечение;

- стипендии;

- зарплата в валюте, получаемая сотрудниками государственных организаций, которые направлены за рубеж;

- доходы, полученные в результате реализации фермерскими хозяйствами своей продукции на протяжении первых пяти лет после их регистрации;

- прибыль от реализации плодов, ягод, грибов, а также мяса и меха животных, полученных в процессе охоты;

- доходы от реализации недвижимого имущества, которое находилось в собственности физического лица не менее трех лет;

- прибыль, полученная в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам авторов произведений во всех сферах искусства и изобретателей;

- подарки, за исключением объектов недвижимости, автомобилей, акций или паев. Но если стороны договора дарения отнесены к категории близких родственников или считаются членами семьи, то подарки в любом случае не подлежат налогообложению;

- призы за победу в спортивных или шахматных соревнованиях, конкурсах;

- плата за обучения в российских заведениях;

- денежные средства, потраченные предприятиями или ИП на покупку инвалидам инструментов реабилитации и профилактики;

- вознаграждение за передачу государству клада;

- помощь от некоммерческих структур детям-сиротам и малообеспеченным;

- материальная помощь от работодателей и т. д.

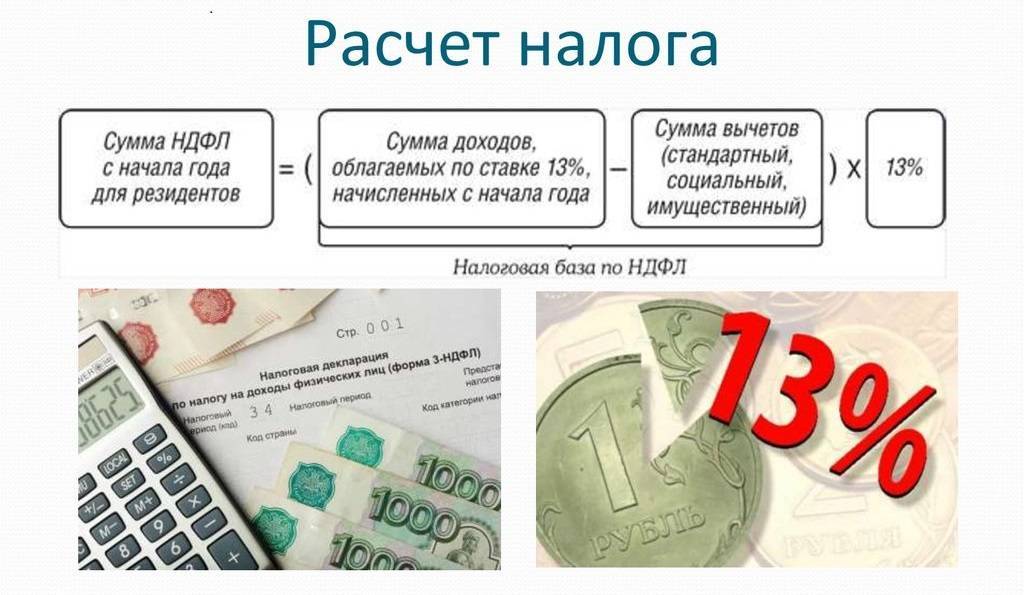

Как высчитать НДФЛ?

После того, как мы рассмотрели основные моменты и определились с главными понятиями, можно перейти к ответу на первоначальный вопрос: «Как же рассчитывается тот самый НДФЛ?»

Важно понимать, что такой расчёт должен быть произведён максимально точно и безошибочно, чтобы избежать санкций от надзорных органов. Чтобы это сделать, существуют специальные формулы, с ними мы познакомимся ниже. В целом расчёт налога на доходы имеет три этапа:

В целом расчёт налога на доходы имеет три этапа:

- определение общих доходов, которые будут облагаться налогом, уточнение ставки для каждого типа;

- исчисление налоговой базы по всему периоду налогообложения (не забывайте, что для каждой ставки по каждому типу дохода требуется своя база);

- непосредственный подсчёт, производимый по формуле.

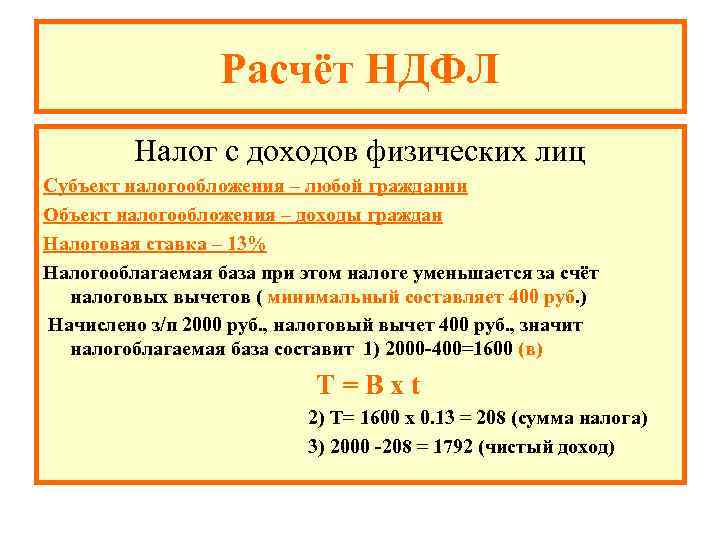

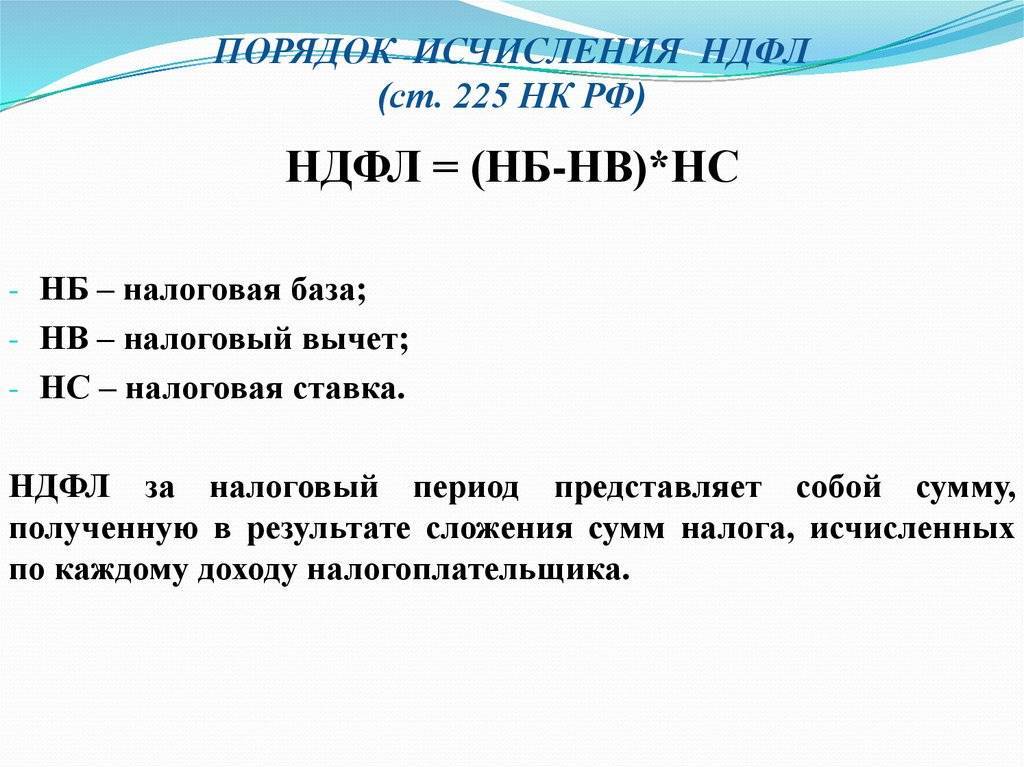

В статье №225 НК РФ указано, что формула расчёта НДФЛ выглядит следующим образом:

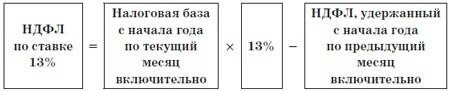

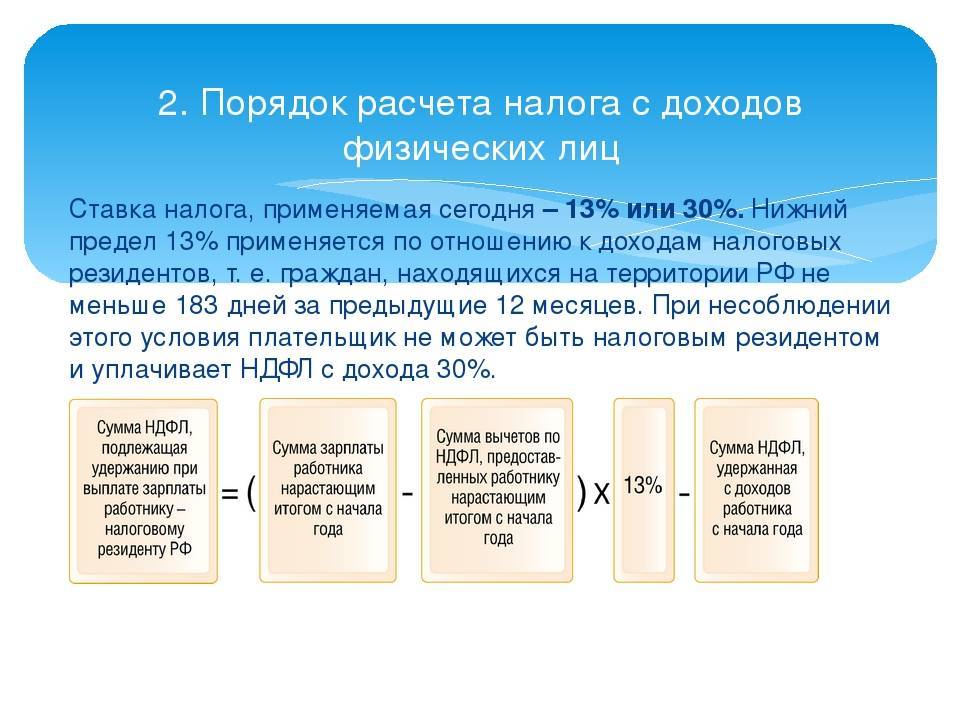

Рассмотрим подробнее, как рассчитать НДФЛ за один месяц из зарплаты работающего резидента России. Для начала рассчитаем финансовую (налоговую) базу — она будет равняться сумме доходов, облагаемых по ставке 13%, начисленных с начала года, за минусом суммы вычетов (к примеру, имущественного или социального). Теперь можно переходить непосредственно к расчёту самого налога за месяц. Узнать его можно следующим образом – из суммы НДФЛ с начала года необходимо вычесть НДФЛ, исчисленный из заработной платы сотрудника с начала года и по месяц, предшествующий расчётному месяцу.

Чтобы рассчитать подоходный налог для нерезидента страны, формулу нужно изменить. Напомним, что трудовые доходы для лиц, имеющих статус нерезидентов, облагаются 30%-ной ставкой. Получается, что для них сумма НДФЛ будет равна налоговой базе, умноженной на 30%.

Ещё две формулы могут быть одинаково применимы, если необходимо произвести расчёт налога от суммы «на руки» сотруднику

Это важно в том случае, если в момент трудоустройства было обговорено, что зарплата ему будет выплачиваться именно таким образом. Высчитать подоходный налог в такой ситуации можно двумя вариантами:. Также необходимо знать, что подоходный налог принято исчислять в целых рублях

Суммы, содержащие менее пятидесяти копеек, будут округляться в меньшую сторону, более пятидесяти копеек – в большую, до «полного» рубля

Также необходимо знать, что подоходный налог принято исчислять в целых рублях. Суммы, содержащие менее пятидесяти копеек, будут округляться в меньшую сторону, более пятидесяти копеек – в большую, до «полного» рубля.

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗП нач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

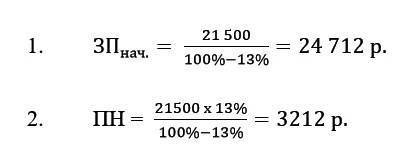

Пример 2 Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3 Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

| Период | Сумма, р. | НДФЛ, р. |

| январь-май | 172 885 | 22 475 |

| январь-июнь | 207 462 | 26 970 |

Сколько денег нужно выдать Орлову на руки?

Решение:

Доля алиментов составит: 35977 х 25% = 8994,25 р.

Расчет величины НДФЛ налогоплательщика: 26970 – 22475 = 4 495 р.

Денежные средства, выдаваемые Орлову на руки: 35 977 – 8994,25-4 495 = 22 487,75 р.

ООО «Антей» должна выплатить Орлову 22 487,75 р.