Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

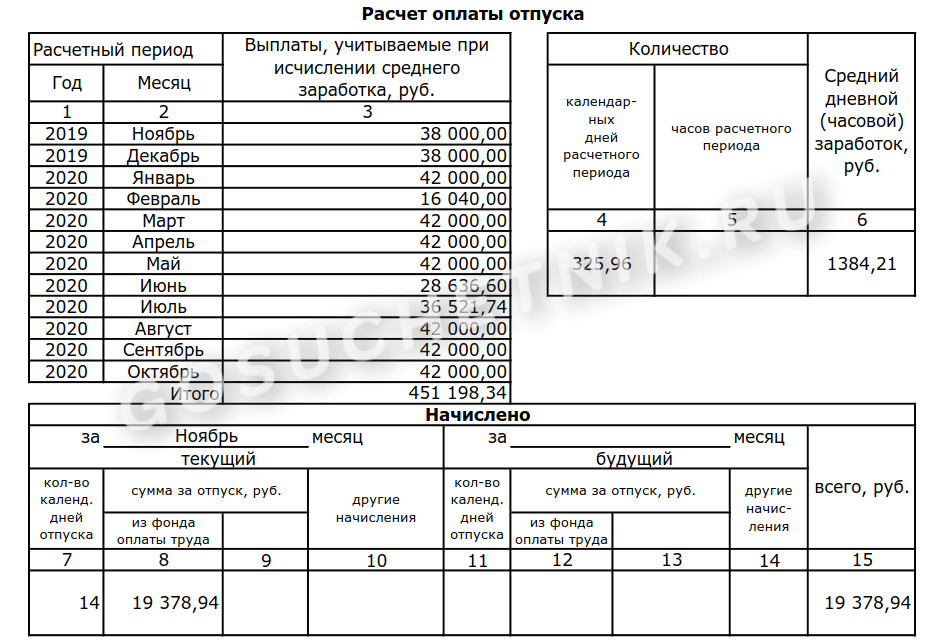

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

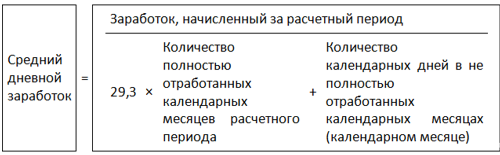

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

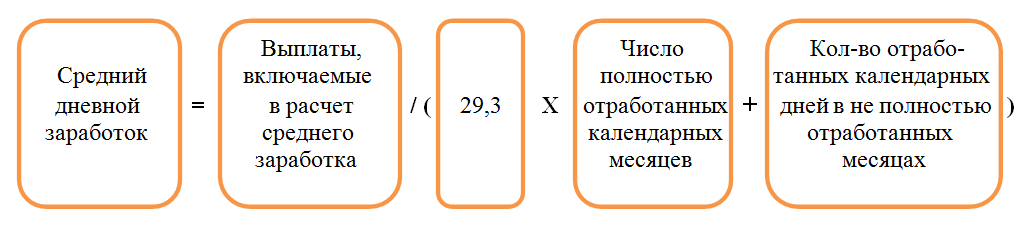

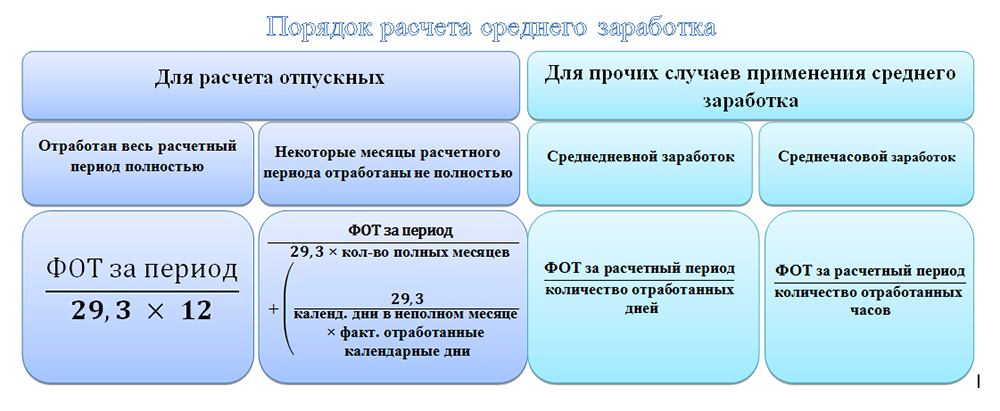

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

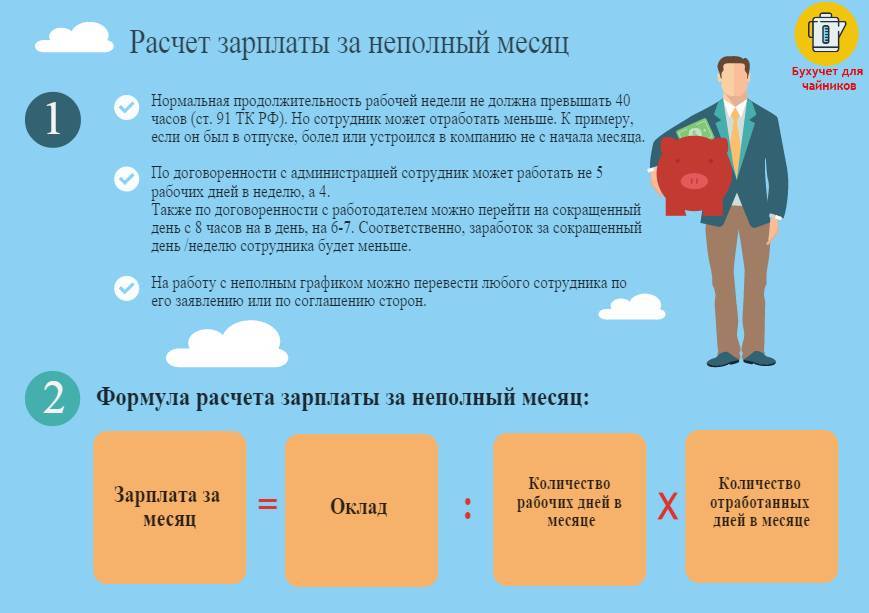

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

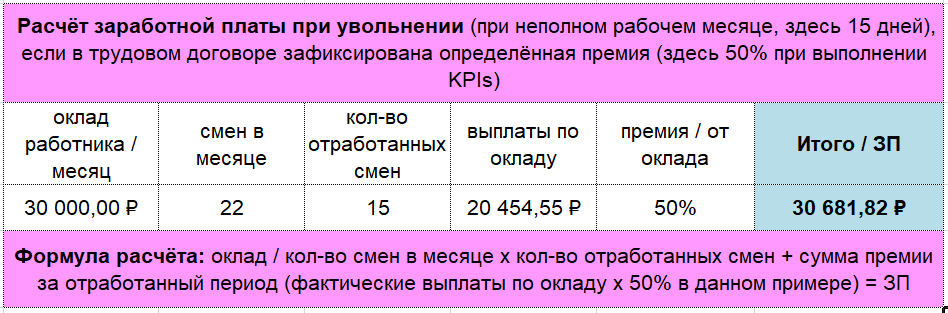

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

Повременная система

Сотруднику в этом случае устанавливается либо должностной оклад, либо тарифная ставка (дневная или часовая).

В не полностью отработанном месяце расчет по окладу будет следующим:

ЗП = О / КР × КО, где: ЗП — заработная плата, О — оклад, КР — количество рабочих дней в месяце, КО — количество отработанных дней.

Пример 1

Титов Р.Т. принят на работу 11 августа 2014 г. с месячным окладом в 23000 руб. Его рабочий график — обычная пятидневка с выходными днями, субботой и воскресеньем. Количество рабочих дней в августе 2014 г. по производственному календарю — 21 дней, отработано Титовым — 15 дн.

Зарплата за не полностью отработанный август составит 16428,57 руб. (23000 руб./ 21 дн. × 15 дн.)

Видеоинструкция расчета заработной платы:

Если работник трудится посменно, ему для удобства вместо оклада определяют дневную или часовую месячную ставку. Так расчет значительно упрощается:

ЗП = КОд × ДС, где: КОд — количество фактически отработанных дней, ДС — дневная ставка.

Или:

ЗП = КОч × ЧС, где: КОч — количество отработанных часов, ЧС — часовая ставка.

Однако нужно помнить, что даже в не полностью отработанном месяце могут присутствовать рабочие ночные часы, которые оплачиваются на 20% выше. Ночными считаются часы с 22.00 до 6.00 утра.

Пример 2

На предприятии с конвейерным производством трудится сортировщик Михайлов О.Л. по графику: сутки через двое. Часовая ставка сортировщикам установлена в размере 110 руб. В июле 2014 г. вместо 11 рабочих смен по 24 часа Михайлов отработал только 3 смены, остальные пропустил по болезни.

Зарплата Михайлова О.Л. за июль составит 8448 руб. (3 × 24 ч. × 110 руб.) + (3 × 8 ч. × 110 руб. × 20%)

Что писать в договоре про зарплату

У многих специалистов трудность вызывает вопрос: какую зарплату указать в договоре при неполной занятости? Все дело в том, что в статье 93 ТК РФ приведена неточная формулировка на этот счет. Там сказано, что при неполном рабочем времени зарплата выплачивается пропорционально отработанному времени или выполненному объему работ. В итоге непонятно, что именно указать в договоре:

- Оклад, положенный при полной занятости.

- Часть оклада пропорционально отработанному времени.

Рассмотрим первый вариант. Допустим, оклад составляет 50 000 рублей в месяц при полной занятости, то есть за 40 часов в неделю. Работник трудится на полставки, то есть фактически отрабатывает 20 часов в неделю. В договоре указывается:

- оклад — 50 000 рублей;

- заработная плата начисляется пропорционально отработанному времени;

- сотрудник работает 20 часов в неделю по такому-то графику.

Исходя из этого легко вычислить, что заработная плата сотрудника составит 25 000 рублей, однако эта сумма в договоре не фигурирует.

В соответствии со вторым вариантом, в договоре указывается зарплата конкретного сотрудника за отработанное им время. То есть при окладе 50 000 рублей и отведенных работнику 20 часах в неделю в договоре следует прописать, что его ЗП составляет 25 000 рублей.

Сумму заработной платы, соответствующей полному окладу, указывает ни к чему. По сути, эта цифра является общим показателем, отразить который следует в штатном расписании и иных документах. Что же касается договора с конкретным работником, следует рассчитать ЗП исходя из фактически отработанного им времени и указать именно ее.

Надо отметить, что эту точку зрения разделяют и специалисты трудовой инспекции. В практике встречаются случаи, когда работодателей штрафовали за то, что в договоре с работником при неполной занятости фигурировал полный оклад.

При этом инспекторы ссылались на то, что раз полноценная ЗП фигурирует в договоре, то выплачивать работнику следует именно эту сумму. По факту же сотрудник получил меньше, следовательно, работодатель должен ему доплатить.

Нормативная регламентация

Любые расчёты, которые проводятся в рамках трудового договора, должны осуществляться согласно требованиям закона. Основным нормативно-правовым актом в этой сфере выступает Трудовой Кодекс Российской Федерации (далее – ТК РФ), глава VI. Нормы ТК регламентируют следующие вопросы:

- Статьи 133, 133.1 – устанавливают правила об определении минимального размера зарплаты.

- Ст. 135 – порядок установления заработной платы (далее – ЗП), определение систем оплаты труда, организационные моменты.

- По ст. 136 можно определить, как, где и когда выплачивается ЗП. Здесь также перечислены документы, в которых такая информация должна содержаться.

- По ст. 137, 138 производятся отчисления из ЗП работника. Перечислены законные случаи удержаний, а также границы вычетов.

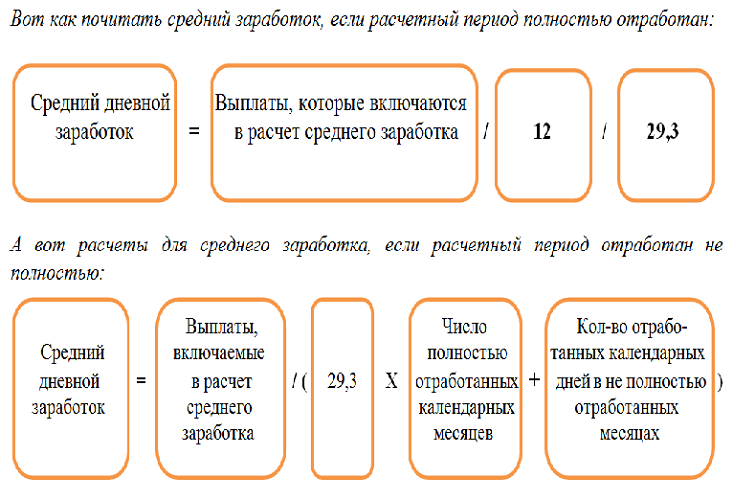

- Основополагающей нормой для проведения многих расчётов считается ст. 139, поскольку устанавливает правила начисления средней заработной платы.

- Статьи 146 – 148 устанавливают порядок расчётов для лиц, занятых на опасных для здоровья работах или с особыми условиями труда.

- Ст. 150 – 151 – расчёты с сотрудниками, которые работают по нескольким направлениям.

- Зарплата за переработку по часам, дням устанавливается по ст. 152 – 154.

- Оплата труда, который оказался некачественным по вине работника, – 155 – 156.

- Особенности ЗП при простое или новом производстве – 157 – 158.

Как рассчитать зарплату сторожу за неполный месяц

Важно

То есть простыми словами нужно посчитать, сколько сотрудник должен зарабатывать за день или за час, согласно Трудовому договору и внутриорганизационной системой предприятия. Затем эта сумма должна быть умножена на фактически отработанное время

Кстати,если заработная плата состоит из оклада и премии, то премиальные выплаты также начисляются за фактически отработанное сотрудникам время, если иное не предусмотрено трудовым договором.Особенности расчета при сменном графике Далеко не все трудятся, как положено по 8 часов 5 дней в неделю, некоторые работают по сменному графику, например, посуточно, 2/2, 3/3 и т.д. Для них расчет заработной платы при неполном расчетном периоде работы будет выглядеть аналогично. То есть, если существует фиксированный оклад, который не зависит от количества отработанных смен, то нужно посчитать число дней которые сотрудник отработал по факту.

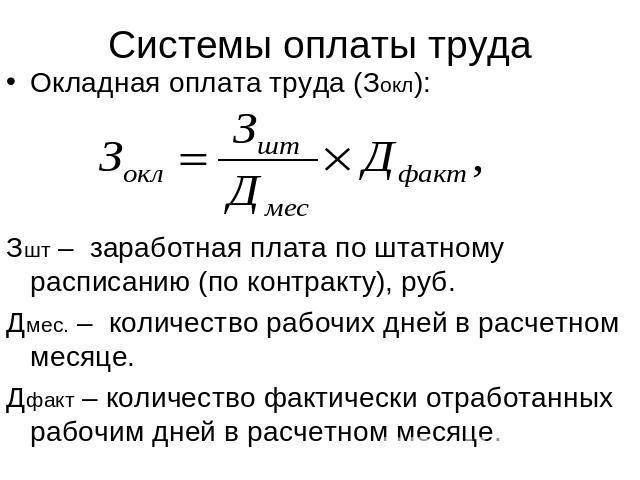

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Налоговая ставка при полном и неполном рабочем месяце

Размер налоговой ставки

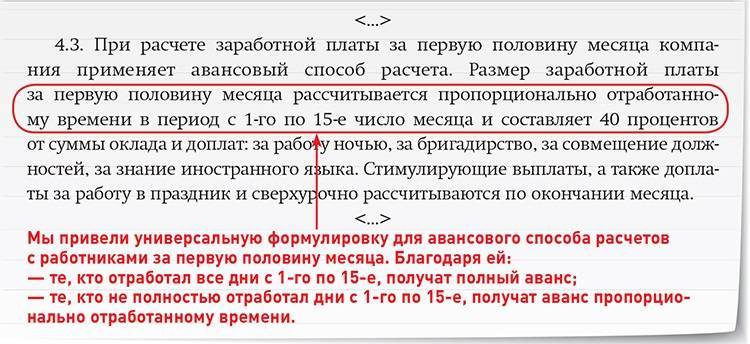

Обычно заработная плата выдается два раза: аванс и остаток суммы в конце месяца. Аванс выдается каждый раз одинаковый, независимо от количества рабочих дней и премии (ведь в начале месяца еще нет эти данных). Налоги с аванса взимаются, но не высчитываются при выплате сотруднику.

Начисление заработной платы осуществляется в конце месяца, из нее вычитается аванс и сумма налогов за первую и вторую выплату заработка. Если бухгалтера не смущает выполнение дополнительного объема работы, то вычесть налог можно и из аванса, это не запрещено.

С заработной платы в первую очередь вычитается подоходный налог, который равняется 13%. Принято считать, что остальные налоги платить работодатель. Государству положено оплатить следующие взносы:

- В пенсионный фонд (22%);

- В фонд социального страхования (2,9%);

- В фонд медицинского страхования (5,1%);

- Страхование от несчастных случаев/профессиональных заболеваний (0,2%).

Итого, если сотрудник заработал 30 000 рублей, отнимается подоходный налог и остается 26 100 рублей. 12 960 рублей получит государство.

Налоговая ставка 13% касается только резидентов РФ. Гражданин считается резидентом РФ в случае, если находится на территории России более 183 дней в течение года. Если человек является не резидентом РФ, то налоговая ставка увеличивается до 30%.

Если у сотрудника есть дети до 18 лет, тогда налоговая ставка будет уменьшена. Такое же условие действует, если у сотрудника ребенок студент, аспирант, ординатор, интерн или курсант и ему еще не исполнилось 24 года. Гражданин должен быть резидентом РФ. Если имеется двое детей, то налог уменьшается на 1400 рублей, если больше трех – на 3000 рублей. Сумма налога остается прежней, если заработная плата сотрудника превышает 280 тысяч рублей в месяц.

Посчитать заработок сотрудника при неполном рабочем месяце можно в несколько действий. Нужно всего лишь знать сумму полного оклада и количество отработанных дней/часов. Налог вычитается из окончательной заработанной суммы.

Напишите свой вопрос в форму ниже

Как рассчитать зарплату за неполный месяц при сменном графике работы

Например, февраль короткий месяц, но сотрудник за него получить оклад в полном объеме. Аналогично январь и май где есть несколько праздничных дней, но из оклада они не вычитаются. Простыми словами, рассчитать заработную плату по окладу можно только в том случае, если сотрудник реально отсутствовал на рабочем месте в течение рабочего времени.

Выходные и праздничные дни не вычитаются. Пример расчета На самом деле осуществить расчет зарплаты за неполный месяц при окладе достаточно просто. Сделать это можно так, оклад делится на число рабочих дней в расчетном периоде, а полученный результат умножается на число фактически отработанных сотрудником дней. Приведем простой пример: оклад сотрудника составляет 30000 рублей в месяц, количество рабочих дней в месяце 22, из них сотрудник отработал только 18.

Значит, нужно 30000 рублей разделить на 22, получается 1363,63 рубля за день.

Зарплата за неполный месяц и МРОТ

Оснований для этого нет. Исходя из статьи 133 ТК РФ сравнивать с размером МРОТ нужно заработную плату сотрудника за месяц, при выработке им полной нормы рабочего времени. А значит, при отработанном времени меньше нормы, заработная плата также может быть меньше МРОТ. Нарушения в этом случает не будет. Исходить нужно от оклада, устанавливаемого сотруднику при приеме на работу. Он не должен быть ниже размера МРОТ плюс региональной надбавки к нему.

Рассмотрим подробнее на примере:

Конева Л.А. приняли на работу в последнюю рабочую неделю октября 2017 года, то есть с 30 числа. Таким образом Конев отработал в октябре только 2 дня – 30 и 31 октября. Оклад Коневу установлен 25 000 рублей, исходя из чего рассчитаем его зарплату за октябрь.

25 000 / 22 х 2 = 2 272,72 рубля.

22 – количество рабочих дней в октябре по производственному календарю.

Полученная сумма меньше, чем МРОТ, который с июля 2017 года равен 7 800 рублей. Но доплата Коневу до МРОТ не положена.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис “Моё дело” сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Расчет заработной платы

Причитающееся работникам вознаграждение необходимо начислять и выплачивать не реже чем каждые полмесяца. Сложность состоит не только в том, что надо учитывать множество нюансов, но и в том, что начать их можно не ранее, чем будет окончен отчетный месяц и сданы табеля учета рабочего времени и иные документы.

Рассчитывать оплату труда следует исходя из индивидуальных показателей каждого сотрудника, учитывая его график работы в прошедшем месяце, количество отсутствий, наличия дней нетрудоспособности и отпусков. Однако базовыми показателями для расчета зарплаты считаются принятые системы оплаты в организации. Они могут быть повременными, сдельными либо сдельно-премиальными. В любом случае система оплаты труда должна утверждаться на предприятии в локально-нормативной документации и согласовывается с законодательными актами государственного и федерального масштабов.

Формула расчета

Формула расчета заработной платы напрямую зависит от того, какая именно система оплаты выбрана в организации. Хотя в РФ существует всего две базовые модели для выплат – повременная и сдельная, однако они могут применяться как по отдельности, так и вместе. На больших предприятиях придерживаться одного метода начислений не представляется возможным, потому что наряду с работниками, которые трудятся пять дней в неделю в четко установленные часы, существуют и иные категории работающих, которые имеют сменный график и доход их зависит от выработки, а не от количества проведенных на рабочем месте часов.

Работник бухгалтерии обязан владеть навыками расчета по обеим формулам, чтобы иметь возможность при необходимости посчитать ту и иную систему. Разность начислений по 2 формулам можно охарактеризовать следующим образом:

- При повременной оплате в расчет принимается два показателя – количество отработанных часов и сумма установленного оклада. Метод расчета основан именно на нем и представляется несколько более простым, чем сдельный.

- Сдельные выплаты предполагают персонифицированный учет по количеству выработанных товаров, продуктов или оказанных услуг. При этом за единицу продукта устанавливается определенная расценка, которая и является базовой в начислении.

На первый взгляд, и та и другая формула довольно просты, но на самом деле это не так, поэтому рассмотрим каждую форму оплату отдельно и более подробно.

Повременная система

При повременной системе расчетов с наемными лицами для начисления заработной платы пользоваться следует такой формулой:

ЗП = (Ок / Др) * До

где,

Ок – оклад, установленный в соответствии с должностью и специализацией;

Др – цифра рабочих дней в рассчитываемом месяце;

До – количество фактически отработанных дней в отчетном периоде.

Так бывает далеко не всегда, ведь сотрудники могут не приходить по многим причинам: болеют, ходят в отпуск или берут дни за свой счет – все это следует учесть.

Представленная формула позволяет посчитать лишь базовую часть дохода, но к ней впоследствии прибавляются еще и надбавки, поощрения, премии, районные коэффициенты. Кроме того, не следует забывать и об удержаниях, без которых также не обойтись. Они состоят из обязательного НДФЛ и других налогов. Некоторые работники отчисляют ежемесячно алименты или иные установленные суммы. Из насчитанного дохода вычитается также выданный ранее аванс.

Сдельная система

Разберемся, как рассчитать зарплату при сдельном расчете. В этом случае сумма определяется по такой формуле:

ЗП = (С1 * КЕ1) + (С2 * КЕ2) + (С3 * КЕ3)

где,

С1, С2 и С3 – расценки принятые за единицу произведенного товара или услуги либо за одну выполненную операцию.

КЕ1, КЕ2 и КЕ3 – количество произведенных штук продукции или иного параметра.

Положительным моментом для самих сдельщиков является то, что они могут выполнять разрозненные операции и за каждую из них получать деньги, но для бухгалтера такой подсчет может быть крайне сложным. Правильно сгруппированные операции позволяют избежать ошибок при начислениях.

Представленная формула также является базовой, после получения основной суммы выплат на них наслаиваются надбавки, премии, коэффициенты и вычесть все полагающиеся по закону суммы. Процесс подсчета довольно сложен и малейшая ошибка тянет за собой шлейф других неправильных расчетов. Поэтому для верного начисления оплаты труда, слаженно должны работать все отделы организации. Учетчики обязаны правильно вести учет, который отражается в специализированных табелях. Экономисты должны своевременно предоставлять расчеты стоимости одной произведенной единицы. Только слаженная работа дает окончательные положительные результаты.

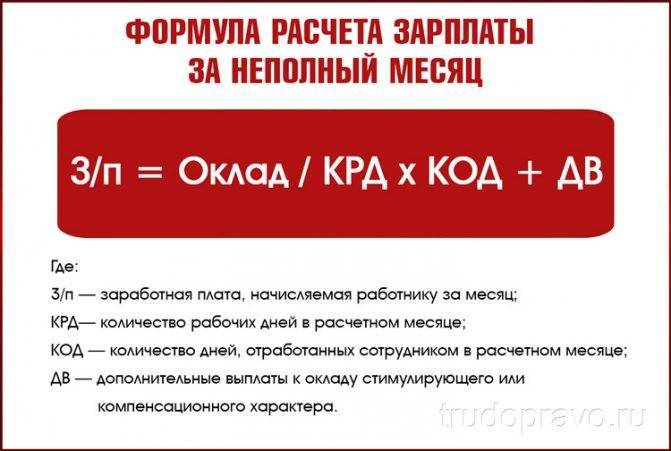

Процесс расчета зарплаты за неполный месяц работы в 2019-2020 году

Для проведения оплаты за проделанную трудящимся работу существует специальная тарифная система, которая включает в себя сразу несколько разновидностей. Например:

- сдельная;

- комиссионная повседневная.

Когда используется сдельный тип системы, работодателю не важно, какое именно количество дней было отработано тем или иным сотрудником за расчетный период. В данном случае роль играет только окончательный итог его работы или же объем. Чаще всего в таком случае считается, сколько человек произвел за день

В случае если работа вообще не была выполнена, может засчитываться прогул, за который сотрудник будет строго наказан

Чаще всего в таком случае считается, сколько человек произвел за день. В случае если работа вообще не была выполнена, может засчитываться прогул, за который сотрудник будет строго наказан.

Для того чтобы понять, как именно работает данная система подсчета, необходимо привести конкретный пример. Итак, допустим, работник завода должен трудиться на протяжении пяти дней в неделю. Ежедневно у него получается изготовить четыре определенных детали. В месяц у него получается 20 рабочих дней, однако 4 из них он провел на больничном.

Таким образом, работнику завода удалось изготовить всего лишь 16 деталей (по 4 детали ежедневно на протяжении 16 рабочих дней). Для расчета фактически заработанных им денежных средств следует 220 руб. умножить на 64 детали, сделанные им в месяц. Таким образом, выходит, что сотрудник получит 14,08 тысячи рублей за тот неполный месяц, который он отработал.

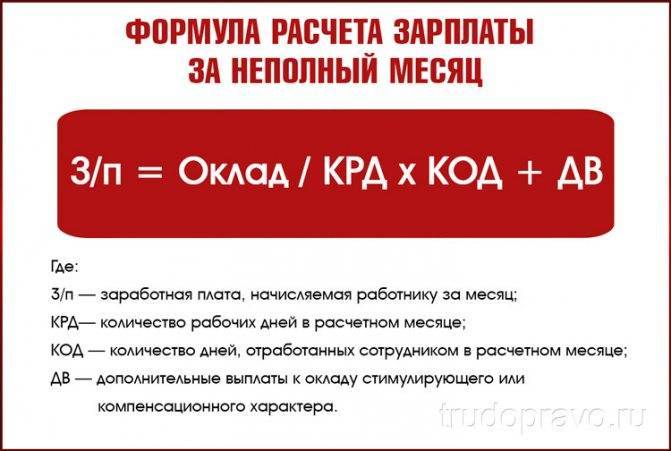

При расчете оплаты труда по повременному тарифу должен устанавливаться оклад за месяц, который рабочий обязательно получит после окончания каждого расчетного периода. Если у сотрудника того же завода не получилось отработать полный месяц, его зарплата будет рассчитана пропорционально тому количеству дней, которые он провел на своем рабочем месте.

Например: при трудовой неделе, продолжительность которой составляет пять дней, ставка на предприятии установлена в размере 18 тыс. руб. Поскольку сотрудник устроился на работу только 13 числа, он получит далеко не полный месячный оклад. Для того чтоб понять, какую именно сумму следует выплатить трудящемуся, необходимо высчитать количество дней, которые он провел на работе, а также количество выходных. В этом месяце выходило 22 рабочих дня, из которых новому сотруднику удалось отработать лишь 14. Оклад в 18 тысяч рублей делится на 22, после чего его следует умножить на 14. Отсюда получается, что новый сотрудник за 14 отработанных им дней должен получить 11,454 тысячи рублей.

Существует еще и комиссионная оплата труда, которая предполагает собой процесс мотивации сотрудников. Делается это для того, чтобы производительность труда у людей улучшалась с каждым днем, поскольку именно от этого фактора и будет зависеть их заработная плата за месяц. Таким образом, отсутствие на работе подразумевает потерю определенной денежной суммы из положенной зарплаты

В данном случае во время формирования зарплаты за месяц принимается во внимание общая прибыль, которую сотрудник принес фирме, а также процентная ставка, полагающаяся ему за это достижение

Например: за весь прошлый месяц работник какой-нибудь фирмы принес ей доход в размере 320 тысяч рублей. Его процентная ставка от подобных сделок составляет 6%. Таким образом, 32 тысячи следует разделить на 0,06 (процентная ставка в численном эквиваленте), в результате чего выходит сумма в 19,2 тысячи рублей

Важно, что при такой форме оплаты труда, вообще не играет никакой роли, сколько именно дней сотрудник фирмы провел на своем рабочем месте, а сколько отдыхал, болел либо даже прогулял

Общие понятия

Заработная плата – это материальное вознаграждение, которое предназначается за выполнение определенных задач на производстве. Порядок ее расчета и суточный размер устанавливаются работодателем, и прописываются в трудовом контракте, составленном на конкретный временной промежуток. Начисление надбавок, льгот и премий поверх ежемесячной ставки происходит по табелю учета рабочего времени, где указаны все прогулы и переработки лица за нормативный период.

Сама же процедура оформления и выдачи ЗП, прописанная в едином регламенте ТК РФ, состоит из пяти простых шагов:

- Работодатель или бухгалтер от предприятия насчитывают персоналу месячный оклад, исходя из отработанных часов за каждую смену;

- К единой ставке по зарплате приплюсовываются возможные льготы, надбавки за превышение норм, премии (персонально для каждого сотрудника);

- Из получившейся суммы з/п высчитывается НДФЛ, а также страховой взнос, предназначенный для выплат по инвалидности, пенсионному возрасту и иным обстоятельствам;

- Оставшаяся заработная плата распределяется на авансы и другие удержания в виде: назначенных судом алиментов, возмещения ущерба и т. д. (если таковые имеются);

- Чистая з/п заверяется бухгалтером, и выдается на руки в определенный день.

Как определить количество дней

В формуле, как рассчитать зарплату за неполный рабочий месяц, уточняется, что следует определить, сколько дней человек трудился. Все отработанные и неотработанные дни по каждому сотруднику отражаются в табеле учета рабочего времени. Организациям для этого предлагают использовать бланки документов, разработанные и утвержденные Госкомстатом в постановлении от 05.01.2004 №1, по формам Т-12 и Т-13.

Если для учета рабочего времени используется унифицированная форма, то сведения о времени выхода на работу и времени отсутствия отражаются соответствующими буквенными или цифровыми кодами. Они приведены в постановлении 1 как приложение к форме Т-12. Так, выход на работу обозначается буквой «Я» или цифровым кодом «01» с параллельным отражением количества отработанных часов. При отражении сведений о неявке указывается только соответствующий код («Б» — временная нетрудоспособность, «ОТ» — очередной отпуск), часы не указываются.

Используя данные об отработанном времени и периодах отсутствия, определяем сумму к выплате на руки.

Отметим, что организации вправе разработать собственную форму документа, соблюдая некоторые правила:

- отразить в нем все необходимые обязательные реквизиты: наименование, номер, дату документа, реквизиты компании, подписи ответственных лиц (ч. 2 ст. 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»);

- обеспечить возможность отражения сведений о днях выхода на работу и периодах отсутствия каждого сотрудника.

Такая возможность появилась у организаций после вступления в силу закона о бухгалтерском учете от 06.12.2011 №402-ФЗ (ч. 4 ст. 9). Против этого не возражает и Федеральная служба по труду и занятости (письмо от 14.02.2013 №ПГ/1487-6-1).

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Пример 2. Сдельная оплата по норме времени

Оплата неполностью отработанного месяца

Согласно Трудовому кодексу РФ при расчете заработной платы учитываются

только рабочие дни. Если отработан неполный месяц , заработная плата

должна быть рассчитана пропорционально отработанным в этом месяце дням,

вести учет которых – прямая обязанность администрации (ст. 91 ТК РФ). Таким образом, принимать в расчет календарные дни, приходящиеся на отработанное время, не нужно.

Когда отработан неполный месяц сумму зарплаты к начислению рассчитайте по формуле:

| Зарплата за месяц | = | Оклад | Количество рабочих дней в месяце | х | Количество отработанных дней в месяце |

Пример

В ООО »Ветер» установлена пятидневная рабочая неделя. Ю. Г. Самохвалов

работает главным бухгалтером компании с окладом 40 тыс. руб. В феврале

он написал заявление с просьбой установить ему по семейным

обстоятельствам неполную рабочую неделю – с понедельника по четверг.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель

подписал соответствующий приказ, а также было оформлено дополнительное

соглашение к трудовому договору.

Посчитаем зарплату Самохвалова за март. В этом месяце 20 рабочих дней.

Помимо общеустановленных выходных в этом месяце сотрудник не работал

четыре дня (7, 14, 21 и 28 марта). То есть всего он отработал 16 дней

(20 – 4).

Таким образом, зарплата, причитающаяся Самохвалову за март, составит:

40 000 руб. : 20 дн. x 16 дн. = 32 000 руб.

Если в том или ином месяце работник был в отпуске рассчет поменяется. Рассмотрим две, наиболее типичные, ситуации.

Пример

Оклад сотрудника ООО »Планета» П. А. Васильева 30 000 руб. В компании

установлена обычная пятидневка. Рассчитаем ему зарплату за январь.

Вариант 1

Васильев был в отпуске с 9 по 26 января 2014 года.

В январе 17 рабочих дней. 1–8 января – это выходные. На период с 27 по

31 января включительно приходится пять рабочих дней. Таким образом,

работнику нужно начислить (помимо отпускных):

30 000 руб. : 17 дн. x 5 дн. = 8823,53 руб

Вариант 2

Васильев был в отпуске с 9 января по 2 февраля 2014 года включительно. В

этом случае за январь он получит только отпускные. Оплачивать первые

восемь дней января никаких оснований нет. Кстати, за февраль он получит

полный оклад. Если, конечно, отработает все рабочие дни этого месяца.

Тот факт, что 1 и 2 февраля пришлись на отпуск, значения не имеет. Ведь

эти два дня – выходные.

По тем же правилам рассчитывается заработная плата и за тот месяц, в котором работник только устроился в компанию.

Пример

Сотрудник ООО »Мир» С. Д. Федоров устроился в компанию 5 марта.

Рассчитаем ему зарплату за этот месяц. Оклад работника составляет 25 000

руб. В марте 20 рабочих дней.

На период с 5 по 31 марта включительно приходится 18 рабочих дней. Таким образом, работнику нужно начислить:

25 000 руб. : 20 дн. x 18 дн. = 22 500 руб.

Размер зарплаты и МРОТ

Работодателям следует учитывать, что ежемесячные доходы наемных работников не могут быть ниже уровня актуального МРОТ. В качестве ориентира используется федеральный минимальный размер оплаты труда (с 01.05.2018г. – 11 163 руб.), но при утверждении в регионе своего показателя МРОТ, отличного от общероссийского, ориентироваться следует на региональное значение.

Норма действует в отношении заработков, начисленных за полностью отработанный месячный интервал, включая оклад, надбавки, премии и прочие выплаты работнику до вычета НДФЛ. Если сотрудник в расчетном периоде болел или был в неоплачиваемом отпуске, прогуливал смены, его месячный доход может быть меньше МРОТ, что не является нарушением. О случаях, когда зарплата может быть ниже МРОТ мы рассказывали в этой статье.

Заключение

В табеле рабочего времени всегда фиксируют периоды, когда гражданин остаётся на своём месте. Эти документы и становятся основой при начислении вознаграждений. Если есть отметки об отсутствии, то у руководства есть причина снизить размер оплаты. Компьютерные программы используются для облегчения расчётных операций, когда ими занимаются бухгалтера, представители отдела кадров. Главное – следовать установленной версии законодательства. В этом случае обе стороны будут знать о своих правах, имеют возможность отстоять их при необходимости.