Как сократить расходы на содержание работников

Существует ряд мероприятий, применение которых помогает существенно уменьшить затраты на персонал:

- Введение системы неоплачиваемых отпусков.

- Снижение тарифных ставок и должностных окладов всем категориям работников.

- Приостановление или упразднение выплат премий, надбавок и доплат.

- Установление неполного рабочего времени, при котором сокращение количества рабочих дней может сочетаться с простоями.

Если такие радикальные приемы не привели к ожидаемому результату, повысить рентабельность персонала можно при сокращении численности работников или путем сокращения штата.

Это разные понятия, несмотря на их созвучность:

- Сокращение численности сотрудников – это увольнение или расторжение контрактов с сезонными, временными и внештатными работниками.

- Сокращение штата сопровождается изменениями в штатном расписании.

В любом случае при увольнении сотрудников в связи с финансовыми или организационными проблемами на предприятии всем работникам выплачивается компенсация.

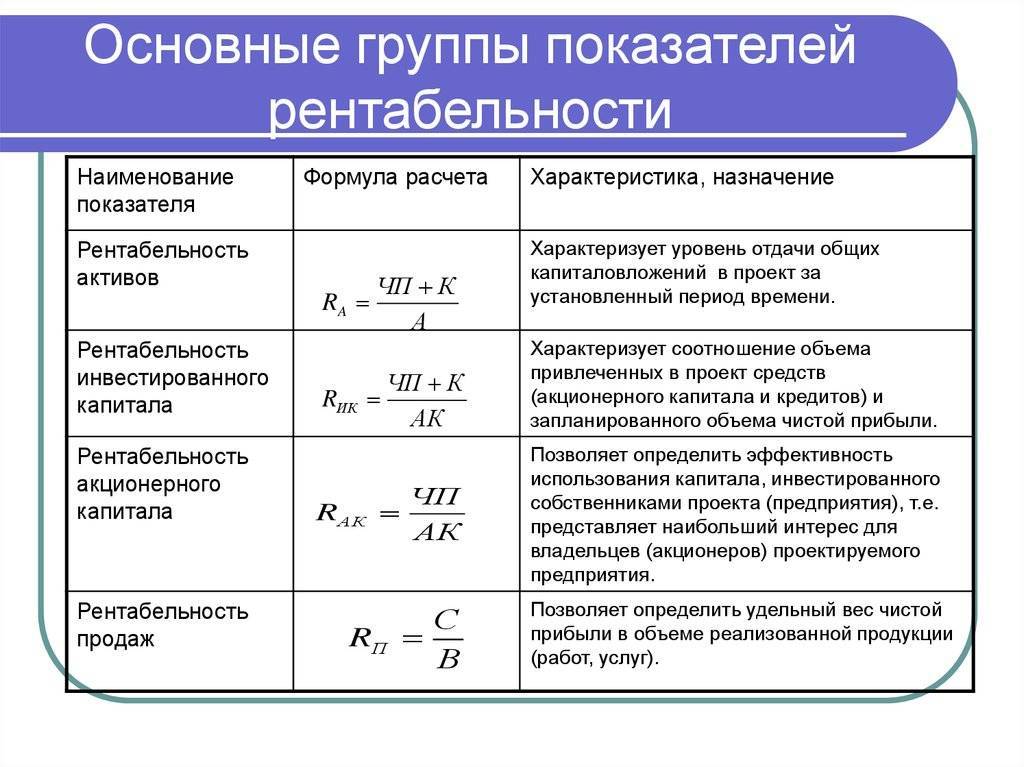

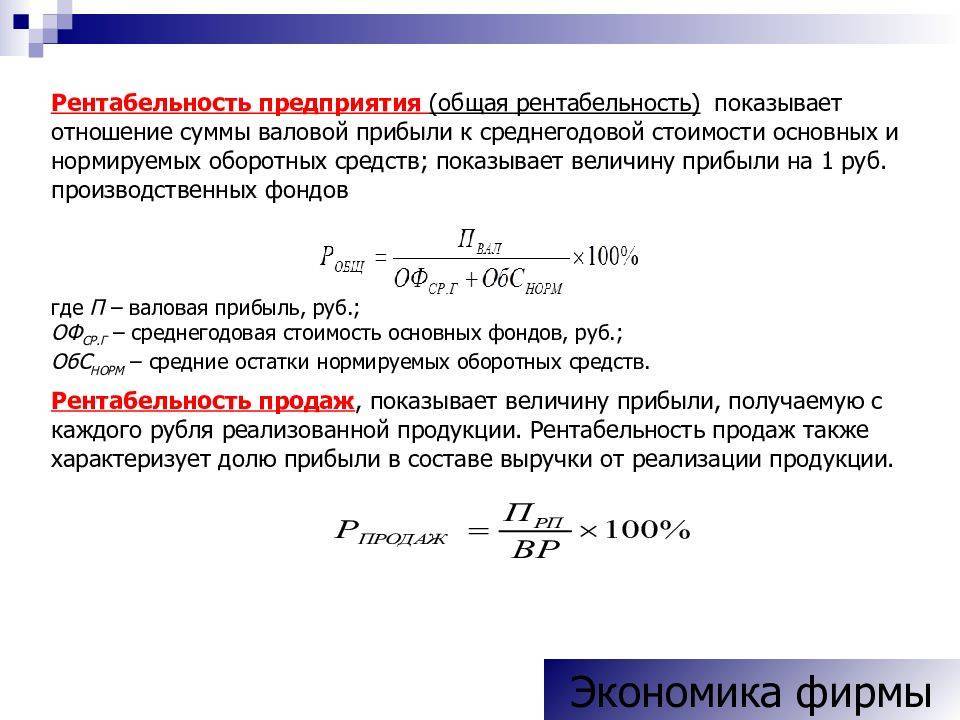

Формула расчета рентабельности

Коэффициент рентабельности является отношением прибыли к тем ресурсам, которые были вложены в проект, чтобы ее получить. По общей формуле рентабельность рассчитывается путем вычисления отношения прибыли к тому показателю, окупаемость от которого необходимо узнать:

Р = П / х * 100%,

где Р — показатель рентабельности, П — сумма прибыли, х — показатель, для которого необходимо рассчитать рентабельность. Коэффициент принято выражать в процентах, для этого результат от частного умножается на 100%

Так, например, если аптека продает лекарство за 44 рубля, а затраты на его производство составляют 40 рублей, то ее прибыль составит 4 рубля с каждой упаковки таблеток. Рентабельность производства лекарства при этом составит (4/40) * 100% = 10%.

Что влияет на рентабельность

Конкуренция на рынке

Основная задача любой компании – извлечение прибыли. При этом важен не только факт получения дохода, но и высокие показатели рентабельности. В каждом направлении существуют свои приемлемые уровни эффективности бизнеса. Но есть множество факторов, способных повлиять на это значение.

Внешние факторы:

- экономическая ситуация в мире и стране, где ведет деятельность организация;

- показатели инфляции;

- конкуренция на рынке;

- налоговая и кредитная политика правительства страны;

- стоимость закупаемых ресурсов для производства продукции.

Внутренние факторы:

- производительность труда;

- технические мощности;

- ценообразование;

- внедрение инновационных технологий и модернизация рабочих процессов;

- размер издержек;

- объем произведенной продукции.

Уровень показателя и его анализ

Общепринятых нормативных показателей для коммерческих предприятий не существует. Уровень рентабельности зависит от специфики производства, объемов реализации, себестоимости и фондоемкости деятельности. Но если показатель опускается ниже 0,2 или 20% для производства, существующего несколько лет, то это первый сигнал низкой эффективности эксплуатации имущества организации.

Отдельно стоит отметить значения рентабельности инвестированного капитала. В данном случае показатель закладывается планом на срок проекта (обычно 3-5 лет). Для низко рискованных инвестиций, например, в расширение производства, рентабельность может быть заложена на уровне 0,10-0,15 (10-15%) и указанный интервал значений считается нормальным.

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать. Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут. Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас. Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду. И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

P.S. Данный способ подходит и для b2b продаж. Здесь вашей основной задачей будет донести до партнёра, что дополнительный товар даст больше продаж в первую очередь его компании. В качестве аргумента можно использовать пример-статистику по другим партнёрам.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно посчитать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

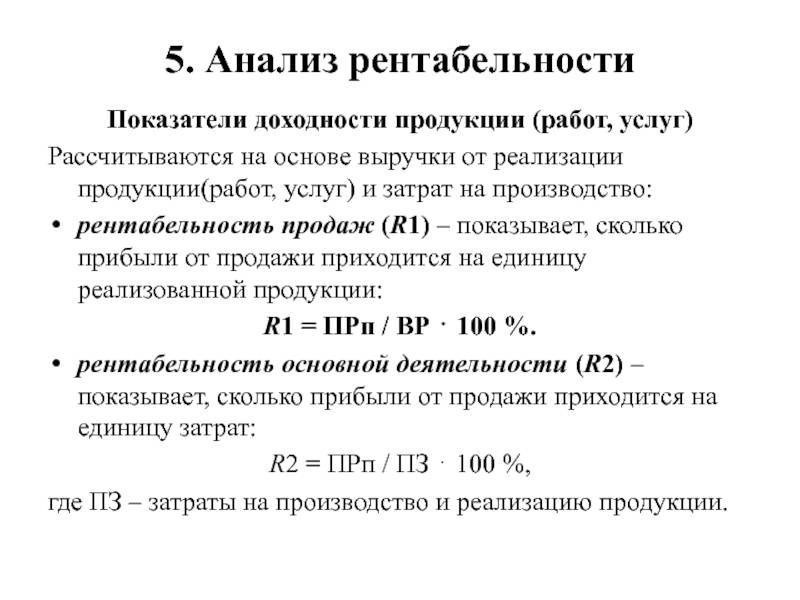

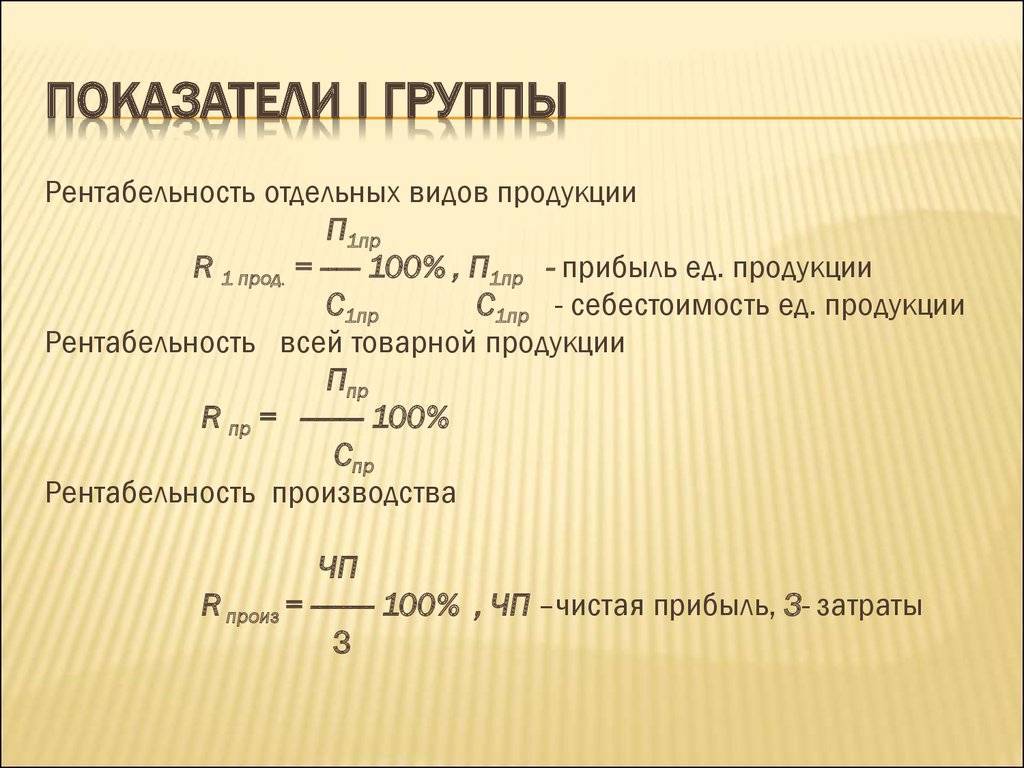

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. – 63 млн.руб. – 4 млн.руб. – 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. – 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Ответы на часто задаваемые вопросы

Вопрос №1: Что оказывает доминирующее влияние на рентабельность предприятия?

Ряд взаимосвязанных между собой факторов. В общем случае это: ассортимент реализуемого товара и его изменения, техническая сторона производства, производительность труда, штат работников, а также стоимость услуг, материалов, которые получает предприятие

Немаловажное значение имеет также конкурентоспособность предприятия, его внутренняя политика. Признано, что повысить показатель рентабельности можно, помимо прочего, путем увеличения прибыли и уменьшения издержек

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Суть рентабельности продаж

С понятием «рентабельность» знакомы все. Это экономическая категория, которая отражает степень эффективности бизнеса.

Рентабельность предприятия связана с прибылью. Но эти понятия далеко не тождественны, рентабельность как инструмент служит иным целей. Поговорим об этом подробнее.

Смысл такого финансового показателя, как рентабельность, состоит в отражении эффективности использования активов предприятия.

То есть рентабельность показывает, какая доля прибыли приходится на единицу актива, которым может быть сумма расходов, стоимость основных средств и т. д. К примеру, бюджет отдела рекламы за квартал составляет 200 000 руб., а прибыль от него за тот же период – 230 000 руб. Значит, отдача от вложений равна (230 000 – 200 000)/200 000 = 0,15, или 15 %.

Чтобы выяснить, какова эффективность отдела продаж, надо посчитать рентабельность от сбыта продукции. Получим показатель, который характеризует сумму прибыли на единицу затрат. Эту величину еще называют нормой прибыльности.

Пассивы: инвестиции, собственный капитал и совокупные вложения

Все активы приобретаются, используя различные источники финансирования, которые составляют пассивы предприятия и отражаются в соответствующем разделе бухгалтерского баланса. Пассивы составляют:

- Собственный капитал фирмы — это нераспределённая прибыль, накопленная в процессе успешной хозяйственной деятельности и различные резервные фонды.

- Долгосрочные обязательства – заёмный капитал: это деньги, поступившие извне (от собственников, инвесторов, заёмщиков) и подлежащие возврату в длительный срок (от 1 года).

- Краткосрочные обязательства – это текущие долги компании юридическим лицам (поставщикам, заказчикам), государственным организациям (в виде налогов и сборов), работникам (начисление зарплаты и других выплат).

Первые две категории источников финансирования образуют совокупные вложения (называемые также суммарным капиталом) – это деньги, которые на долгий срок вложены в организацию собственниками и другими заёмщиками.

Нормативное значение индикатора

Точного предельного значения у показателя рентабельности затрат нет: оно зависит от отраслевой принадлежности предприятия. При этом существует несколько правил его оценки:

- значение коэффициента всегда должно быть положительным (РЗ>0) – в противном случае можно с уверенностью сказать, что компания терпит убытки;

- его нельзя рассматривать за отдельно взятый период деятельности одного предприятия – относительный показатель требует сравнения с предыдущими периодами, базисными значениями или иными предприятиями той же отрасли.

Важный момент! ROCS для капиталоемкой продукции (машиностроение, горная добыча, металлургия и др.) всегда будет ниже, чем для товаров простого производственного цикла, торговой отрасли, сферы услуг.

Положительный показатель экономической рентабельности считается нормальным (ЭР>0).

Что следует учитывать

Показатели рентабельности, формулы которых были представлены выше, предполагают учитывать еще ряд аспектов.

- Время анализа. Представленная методика не учитывает отдачу в перспективе от пользования долгосрочными инвестициями. Лучше оценивать коэффициенты в динамике.

- Несопоставимость денежных единиц. Прибыль отражает результаты текущей деятельности, а капитал (баланс) складывался годами. Для точности проведения оценки следует учитывать рыночную стоимость активов компании.

- Высокая рентабельность может быть достигнута при значительном увеличении риска. Поэтому необходимо рассчитать ряд сопутствующих показателей (финансовый, операционный рычаг, структуру текущих затрат и финансовую устойчивость).

Показатели рентабельности, формулы которых были представлены в разрезе нескольких аспектов оценки, позволяют сделать вывод о целесообразности работы компании. Сравнивая количество затрат с величиной полученных благодаря им результатам, можно понять, прибыльно предприятие или же деятельность управленцев была неэффективной в анализируемом периоде. Учитывая ряд объективных аспектов при проведении подобного исследования, аналитики получают довольно точные результаты. Выводы, которые делаются на основе проведенных расчетов, способны улучшить состояние деятельности каждой организации.

Формулы расчета для анализа прибыли и рентабельности продаж

Для расчета ROS можно использовать различные показатели. В зависимости от целей анализа выбирают следующие варианты:

На основе чистой прибыли

Это классическая методика, в английском варианте носит название Net Profit Margin. Коэффициент рентабельности в данном случае представляет собой отношение чистой прибыли/убытка к выручке. В результате получаем сумму прибыли, которую приносит каждый рубль дохода от продаж. Чистая прибыль определяется вычитанием из выручки всех расходов, в том числе:

- процентов;

- налоговых отчислений;

- затрат по операциям с ценными бумагами;

- убытка от участия в деятельности других предприятий (полученная в этом случае прибыль суммируется с основной);

- операционных расходов.

На основе валовой прибыли

Этот вид коэффициента рентабельности (в английском варианте Gross Profit Margin) рассчитывается следующим образом:

Рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль определяется вычетом из суммы выручки расходов на производство в объеме себестоимости.

Этот вид коэффициента рентабельности продаж обладает большей стабильностью, потому что исходные данные труднее намеренно исказить. Для анализа рентабельности продаж имеет значение не собственно коэффициент, а его динамика и сравнение со средними показателями в отрасли.

На основе прибыли до налогообложения

Коэффициент рассчитывается по отношению к бухгалтерской прибыли (в английском варианте – Earnings before interests and taxes). Прибыль от продаж до налогообложения делят на сумму выручки и получают соответствующий коэффициент рентабельности. Исходные данные берут из бухгалтерского баланса.

Особенностью этого коэффициента является то, что он не зависит от участия заемного капитала и ставок по налогам. По этим данным удобно проводить сравнительный анализ рентабельности продаж с примерами и цифрами разных предприятий.

Топ-5 статей, которые увеличат ваши продажи

- Современные технологии продаж: 16 вариантов на все случаи жизни

- KPI менеджера по продажам: виды и способы расчета

- План для менеджера по продажам: пошаговый алгоритм составления и достижения

- План развития отдела продаж: как составить и внедрить

- Продажи B2C: как продавать правильно

Следует иметь в виду, что не существует норм качества коэффициента рентабельности. Его оценка проводится с учетом нескольких факторов:

- отрасль;

- этап развития предприятия либо период существования продукта на рынке;

- масштаб компании.

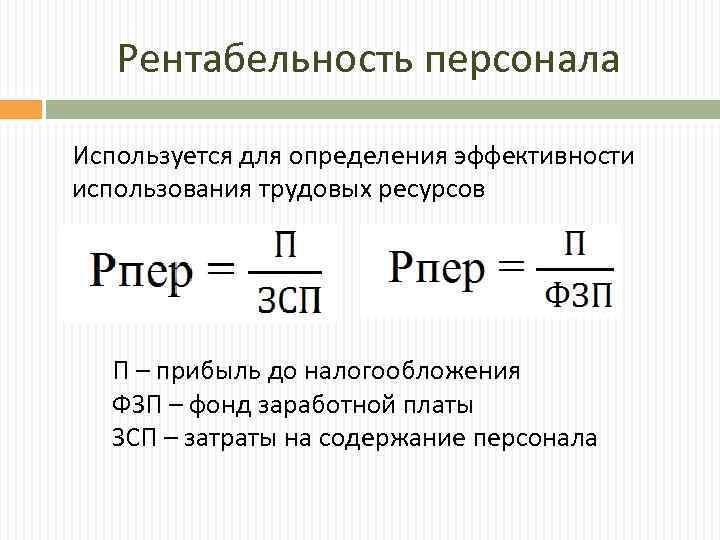

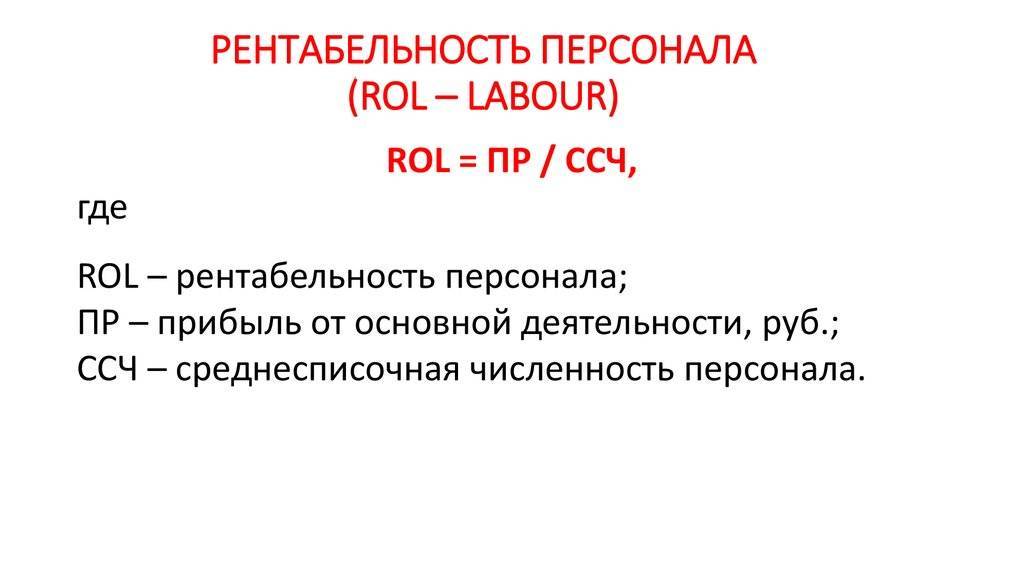

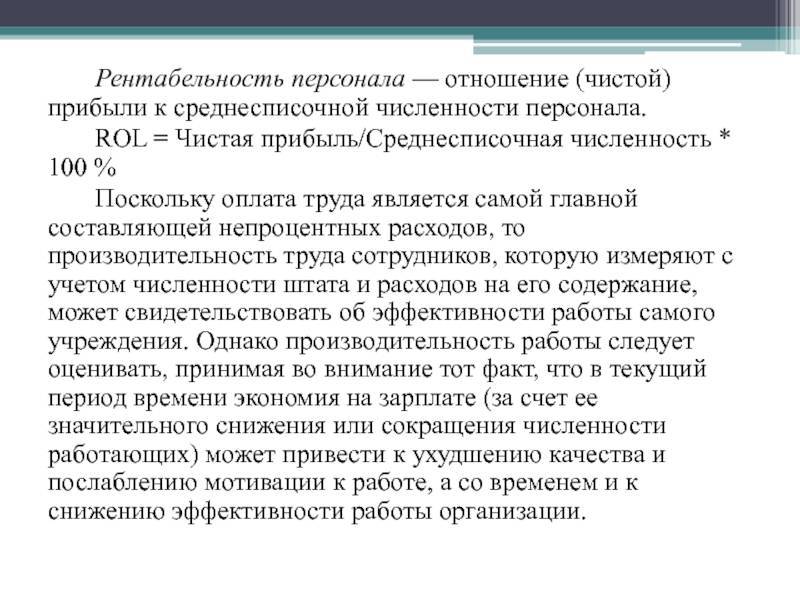

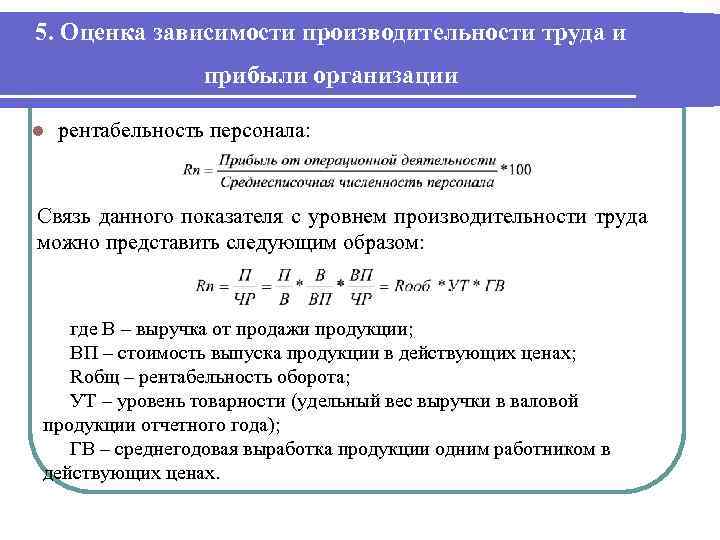

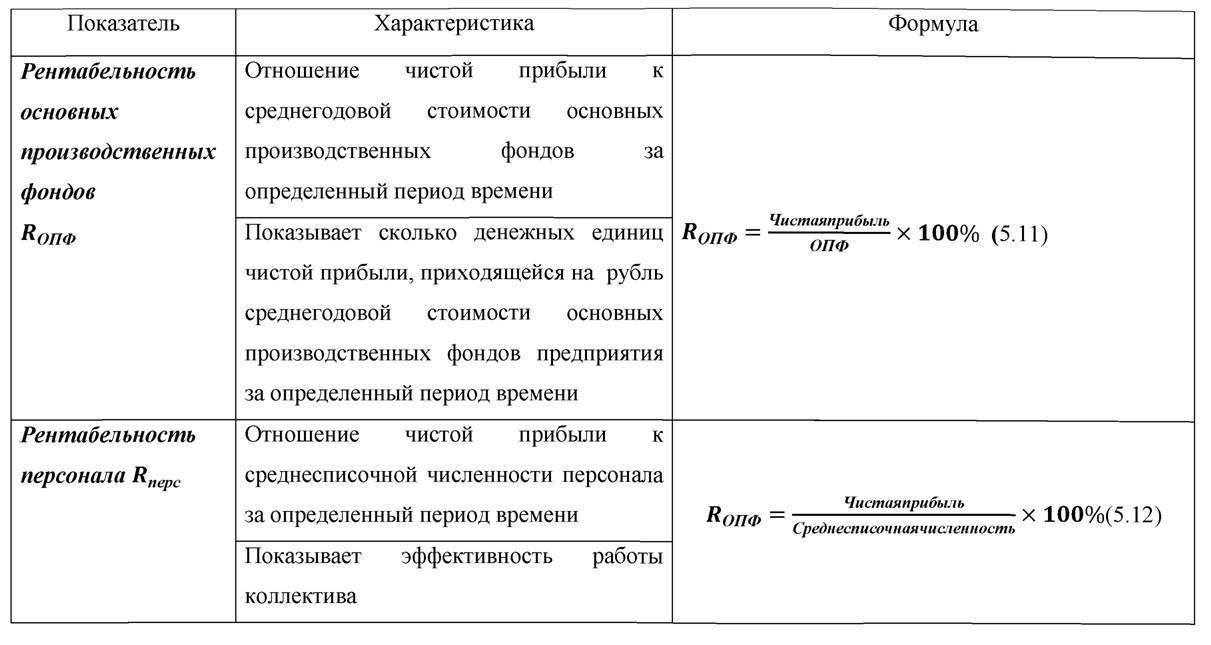

Рентабельность персонала: значение показателя для предприятия

Нет таких организаций, где эффективность не зависит от персонала. Пресловутый «человеческий фактор» имеет огромное значение, так как именно люди руководят проектами, звонят клиентам, оформляют заказы и ездят на встречи. Чем выше уровень профессионализма и компетентности сотрудников, тем выше уровень рентабельности.

Психологический климат также важен: слаженная работа коллектива облегчает для отдельных работников выполнение многих трудовых функций, а вот разлад, враждебность и недопонимание неизменно негативно влияют на рентабельность персонала.

Расчет этого показателя выполняют для того, чтобы выяснить, насколько эффективно используются расходы на персонал (заработные платы, поощрения, отпускные, социальные выплаты, содержание рабочих мест).

ROE: собственный капитал

Один из важнейших показателей финансовой отдачи для собственника бизнеса определяет значение чистой прибыли по отношению к инвестициям.

Проще говоря, предприниматель может наглядно увидеть, сколько денег возвращается в процессе работы. Для расчета используются:

- чистая прибыль, которая осталась после выплаты

налогов, взносов и других затрат; - собственные средства.

Значение чистой прибыли отображается в «Отчете о прибылях и

убытках». Капитал собственника в графе «пассив Баланса», берет средний

показатель за 2 года. В большинстве случай предпринимателя интересует годовой

показатель, поэтому расчет делают по формуле:

ROE = чистая прибыль за 365 дней/среднее значение капитала

Среди экспертов считается нормальным показателем – 10-12 %. Для

поиска путей повышения прибыльности вложенных инвестиций, используется

уравнение Дюпон.

ROE = чистый доход / прибыль до уплаты налогов (коэффициент налогового

бремени) * «грязный» доход / прибыль до выплаты взносов и % (коэффициент

процентного бремени) * доход до выплат налогов и % / выручка (рентабельность

продаж) * выручка / активы (коэффициент оборачиваемости) * активы / собственный

капитал

Это более детальный анализ, который позволяет понять за счет

каких процессов идет колебание рентабельности.

Как повысить прибыль

В некоторых случаях после проведения полного анализа

предпринимательской деятельности, собственнику приходится принимать серьезные

меры для максимизации эффективности рабочего процесса. Для этого проводится

сравнительная характеристика значений по отдельным расчетным периодам. Многими

управленцами практикуется подробное рассмотрение ведения дел в период высокой

доходности предприятия, и сравнивать с периодом неудовлетворительных

показателей.

Колебание рентабельности могут вызвать внешние факторы:

- налоговая политика;

- потребительский спрос;

- регион, в котором развивается бизнес;

- количество конкурентов;

- политическая ситуация в государстве.

Причины внутри предприятия:

- условия труда;

- маркетинговая стратегия;

- логистика;

- финансовая и организационная политика

предприятия.

Чтобы повысить показатели рентабельности, стоит

воспользоваться следующими рекомендациями:

Повышение качества

Действия, направленные на модернизацию упаковки и повышения качества продукта или услуги, требуют обновления производственной линии, закупки более качественного сырья.

Выйти на новый уровень помогает повышение квалификации персонала. Все это может потребовать больших инвестиций, но они с лихвой окупятся с повышением рентабельности компании.

Обновление продукта

Усовершенствование товара или расширение спектра услуг

расширяет клиентскую базу и повышает количество потенциальных клиентов. Кроме

того, нововведения улучшат позиции организации среди конкурентов.

Изменения в управлении

Обновленный управленческий состав, обновленная маркетинговая стратегия для бизнес-проекта помогает направить его на путь финансового успеха. Поиск выхода нам новые рынки сбыта, проведение креативных рекламных кампаний, разработка эффективных программ лояльности, способствует увеличению прибыли.

Снижение себестоимости

Уменьшение затрат при закупке или производстве товара увеличивает маржинальность. Делая акцент на этот пункт, предприниматель должен помнить, что это не должно ухудшать качество продукции. Иначе, это будет разовый успех, который постепенно приведет к провалу.

Общие сведения

Для того чтобы правильно оценить рентабельность компании, требуется посмотреть коэффициент рентабельности за несколько промежутков времени, то есть в динамике. Если идёт рост рентабельности, то предприятие работает на прибыль и развивается. Если же происходит снижение рентабельности, то нужно подумать из-за чего это, и принять меры.

Как оценить рентабельность предприятия на примере

Возьмём организацию, которая занимается выпуском печатной продукции. За прошлый год все расходы компании в сумме составили 1200000 рублей. Сюда входит оплата труда сотрудников, покупка материалов для печати, затраты на полиграфию, гонорары авторам, амортизация оборудования, аренда помещения. Если за этот же год посмотреть выручку компании от реализации газет и другой печатной продукции, то она составляет 2300000 рублей. Чтобы увидеть коэффициент рентабельности, посчитаем прибыль. Для этого из выручки нужно вычесть расходы, то есть 2300000 – 1200000, получается 1100000 рублей, это прибыль от реализации товаров компании. Если полученный результат выразить в процентах, то это будет 110%. значит, за отчетный год один вложенный в производство рубль принес компании 1 рублей 10 копеек прибыли.

Бывает и другая ситуация, когда рентабельность уходит в минус. Например, компания продает детскую одежду и детский трикотаж, закупается у производителя оптом. В торговом центре арендуется помещение, есть два продавца. Например, за 1 квартал отчетного года все расходы составили 900000 рублей. И после того, как рядом с ними открылся ещё один магазин детской одежды, покупателей стало меньше. Выручка за этот за отчетный квартал составила всего 800000 рублей. То есть в данном случае предприятие не получило прибыли, а был убыток от реализации, 100000 рублей. В этом случае нужно подумать, как спасать ситуацию, возможно, найти другого поставщика, запустить рекламу или поменять место торговли. Рентабельность будет равна убыток в 100000/900000X100%=-11,11.

Когда рассчитывается показатель рентабельности, то нужно учитывать инфляцию, спрос, чем занимается компания и другие издержки. То есть в формуле берутся показатели прибыли, объемы продаж, себестоимость товара и другие значения.

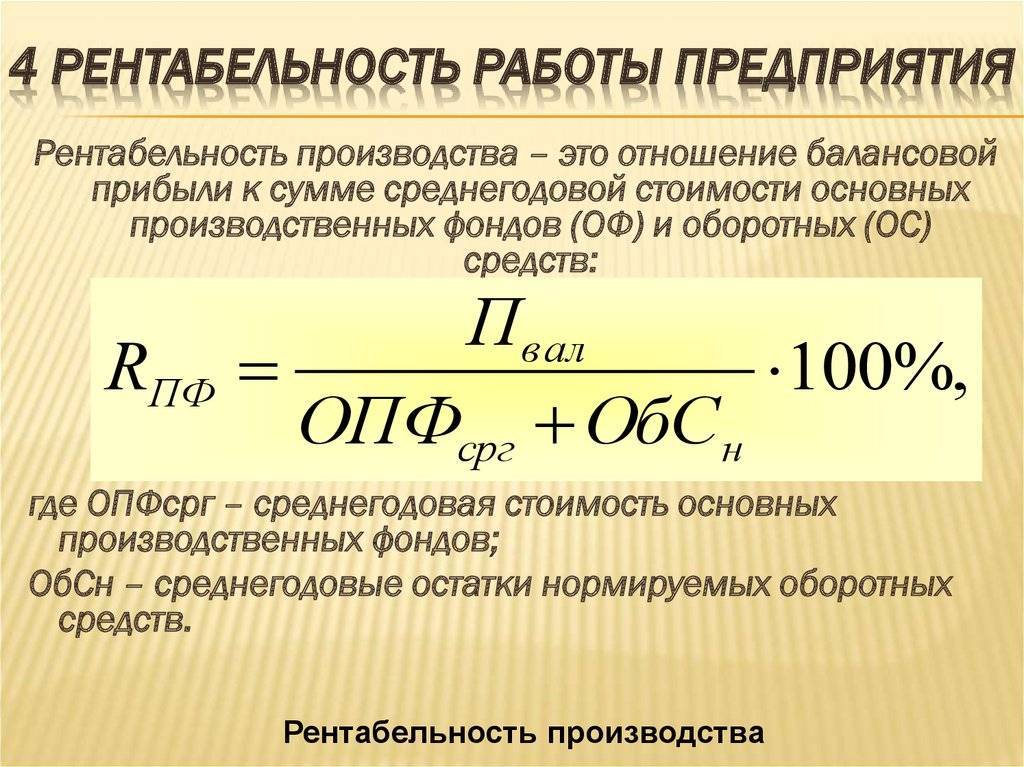

Рентабельность рассчитывают для производства, и в сфере продаж. Также эффективность рассчитывают для персонала, привлеченного и вложенного капитала и активов, эффективность сделки и другого.

В каких случаях рассчитывают рентабельность

Коэффициент рентабельности рассчитывают в определенных ситуациях. Когда составляют бизнес план, обязательно нужно оценить, есть ли смысл реализовывать на практике проект и вкладывать в него денежные средства, то считается рентабельность будущего проекта. Если предприниматель разрабатывает новый бизнес-проект, и он хочет чтобы ему помогли инвесторы, то в бизнес-плане обязательно нужно посчитать коэффициенты рентабельности, чтобы инвестор понял, когда и в каком объёме к нему вернуться вложенные средства.

Также если новая компания хочет ввести на рынок свой товар, и нужно определиться с политикой ценообразования. То есть нужно рассчитать допустимый уровень цен, чтобы не работать не в минус, и были покупатели. В данном случае нужно посчитать свои затраты, проанализировать цены конкурентов, и понять, какой минимальный уровень цены на свой товар можно установить. Здесь должен быть баланс, чтобы быть привлекательным среди конкурентов для покупателей, но в тоже время, чтобы бизнес был рентабельным.

Если компания планирует закупить новое оборудование, которая стоит, например, 3 млн рублей, то нужно проанализировать рентабельность доходов и затрат. То есть нужно заранее посчитать рентабельность и дать прогноз, за какой период времени окупится новое оборудование, то есть когда компания сможет покрыть расходы на его приобретение. После этого вам будет понятно, следует ли покупать новое оборудование, и что будет в результате, прибыль или убыток.

Когда руководитель бизнеса, точнее, его собственник, собирается его продать, ему также нужно посчитать рентабельность. Если показатели рентабельности будут высокие для своей отрасли в сравнении с другими конкурентами, то компания успешна. Это значит, что собственник бизнеса может установить цену выше, чем за аналогичный бизнес с низкими показателями рентабельности.

Как видно из примеров, рассчитывать рентабельность в некоторых случаях просто необходимо. Показатель рентабельности важен при расширении бизнеса или производства, при оформлении в банке кредита, и для того, чтобы понять необходимость инвестирования денег в другой проект.

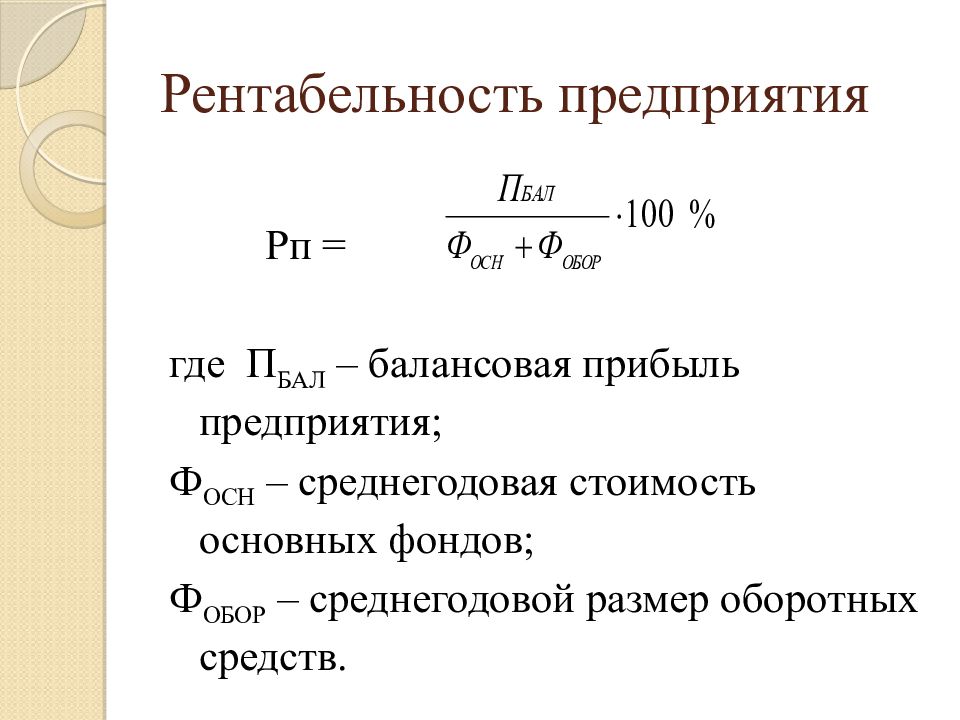

Как правильно рассчитать рентабельность предприятия

При расчете рентабельности предприятия учитываются производственные фонды, которые позволяют рассчитать рентабельность производства, а также оборотные активы. Эти данные нужно подставить в формулу ниже:

РПред = БП / ((ПФ + ОбА)/2) х 100%,

где

- РПред — рентабельность предприятия;

- БП — балансовая прибыль;

- ПФ — производственные фонды;

- ОбА — оборотные активы.

Часть формулы ((ПФ + ОбА)/2) предполагает, что нужно сначала вычислить среднее значение между величиной производственных фондов и оборотных активов.

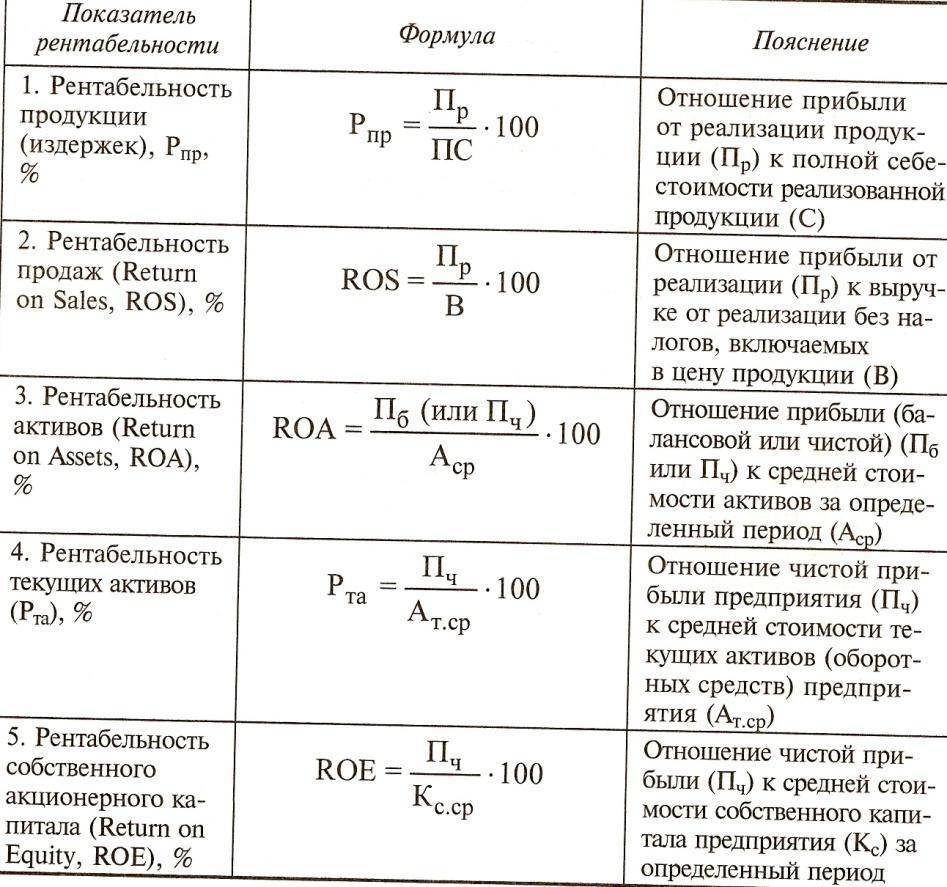

Кроме того, существует еще один способ рассчитать рентабельность предприятия — он позволяет более широко оценить общую ситуацию и выявить «узкие» места в производстве и управлении компанией, так как этот метод предполагает учет сразу четырех показателей:

- Рентабельность капитала — отдельно рассчитывается эффективность совокупного и собственного капитала. Между результатами по этим показателям не должно быть большого разрыва.

- Рентабельность продаж — в этой части нужно отдельно рассчитать рентабельность трех видов: валовой, операционной и чистой.

- Рентабельность производства предполагает расчет двух видов — валовой и чистой.

- Рентабельность затрат — в отличие от всех перечисленных выше показателей, рентабельность затрат учитывает выручку, а не прибыль; в знаменателе используются все затраты, вложенные в производство.

️

Читайте полную статью: Рентабельность предприятия — как рассчитать и какую формулу использовать

После расчета всех показателей нужно сравнить показатели внутри каждой из групп, после чего провести полный анализ с учетом всех полученных результатов.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) | ||

Вид экономической деятельности (согласно ОКВЭД-2) | Рентабельность проданных товаров, продукции (работ, услуг), % | Рентабельность активов, % |

Всего | 9,9 | 4,5 |

сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 22,9 | 8,5 |

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 20,8 | 7,8 |

рыболовство и рыбоводство | 52,2 | 15,6 |

добыча полезных ископаемых | 23,0 | 8,3 |

добыча сырой нефти и природного газа | 19,8 | 9,6 |

добыча металлических руд | 81,4 | 27,9 |

добыча прочих полезных ископаемых | 32,8 | 6,6 |

обрабатывающие производства | 12,2 | 5,8 |

производство пищевых продуктов | 9,5 | 8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями | ||||

Показатель | Код строки | Данные предприятия | Среднеотраслевое значение | Отклонение |

Рентабельность продукции (Рпр), % | 10,0 | 9,5 | 0,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Себестоимость продаж, руб. | 2120 | 253 330 | х | х |

Коммерческие расходы, руб. | 2210 | 9994 | х | х |

Управленческие расходы, руб. | 2220 | 1182 | х | х |

Рентабельность активов (РА), % | 23,2 | 8,7 | 14,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Активы на начало периода, руб. | 1600 | 168 800 | х | х |

Активы на конец периода, руб. | 1600 | 58 108 | х | х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций

Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS

Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.