Действующие кредитные программы

В 2019 году в Сбербанке действует ряд программ для различных видов кредитования. Благодаря этому, можно выбрать наиболее приемлемое предложение и не переплачивать за ненужные дополнительные услуги.

По состоянию на 2019 год, заёмщикам предоставлен выбор из 3 потребительских займов:

- «Потребительский без обеспечения» — кредитная программа, не требующая обеспечения. Предоставляется под 13,9% годовых на срок до 60 месяцев. Максимальная сумма кредитования — 3 млн рублей.

- «Потребительский под залог недвижимости» — выдаётся на льготных условиях при наличии обеспечения (транспортное средство иностранного производства, недвижимость в виде частного дома или квартиры) и справок, подтверждающих ежемесячный доход. Максимальная сумма кредитования составляет до 10 млн рублей.

- «Рефинансирование» — предназначен для объединения нескольких активных кредитов. С помощью него можно снизить процентную ставку, тем самым уменьшив ежемесячную плату и общую переплату за весь период действия договора.

https://youtube.com/watch?v=wHFvkMBtguM

Ассортимент ипотечных кредитов, действующих на текущий год, включает в себя куда более обширный список кредитных программ. В него входит:

| КП | Выдаваемая сумма (в рублях) | Срок кредитования | Годовая ставка |

| Приобретение строящегося жилья | от 300 тыс. | до 30 лет | 7,5% |

| Приобретение готового жилья | от 300 тыс. | до 30 лет | 9,2% |

| Рефинансирование ипотеки и других кредитов | от 300 тыс. | до 30 лет | 9,9% |

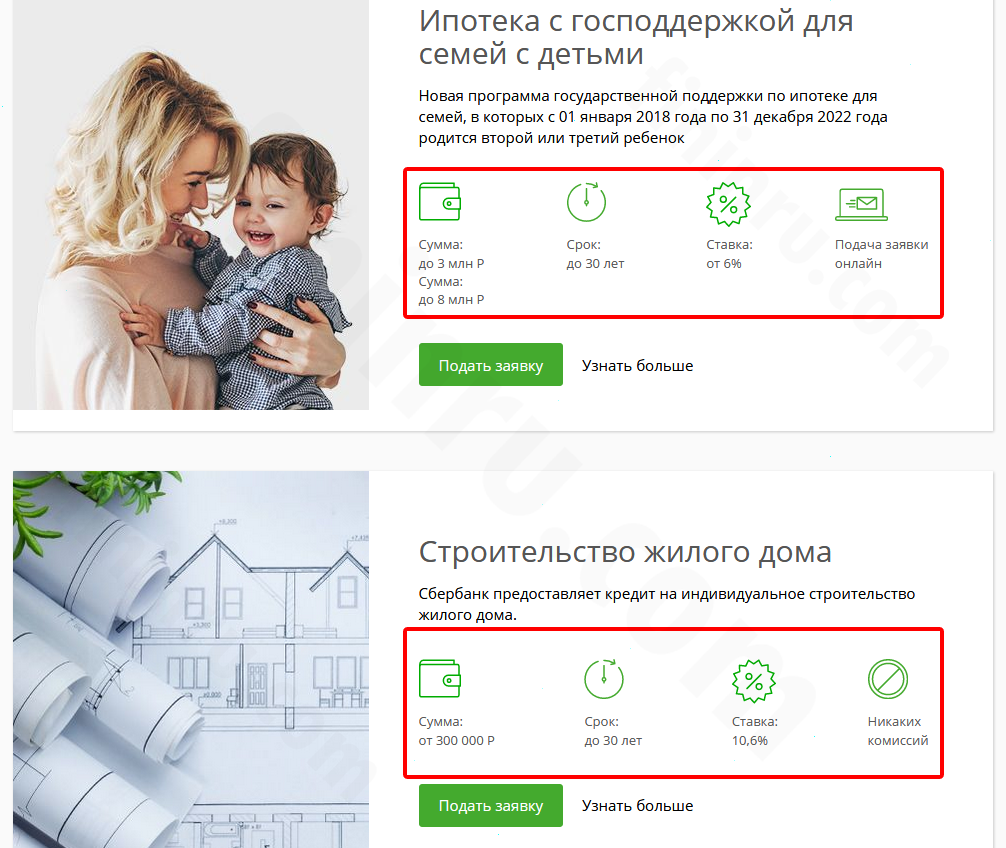

| Ипотека с господдержкой для семей с детьми | до 8 млн | до 30 лет | 6% |

| Строительство жилого дома | от 300 000 | до 30 лет | 10,6% |

| Загородная недвижимость | от 300 000 | до 30 лет | 10,1% |

| Нецелевой заём под залог недвижимости | до 10 млн | до 20 лет | 12% |

| Ипотека плюс материнский капитал | от 300 000 | до 30 лет | 9,2% |

| Военная ипотека | от 2 398 000 | до 20 лет | 9,5% |

| Гараж или машинное место | от 300 000 | до 30 лет | 10,6% |

А что касается общих требований, предъявляемым к клиентам Сбербанка, желающим получить некую сумму под определённые проценты, то их перечень будет состоять из следующего:

- наличие постоянной регистрации в том регионе страны, где присутствуют отделения банка;

- официальное трудоустройство и наличие стажа не менее 12 месяцев на текущем месте работы;

- доход в месяц, превышающий сумму в 20 тысяч рублей (для жителей Москвы — 30 тысяч рублей).

Необходимые документы

Прежде чем подать заявку, потенциальному заемщику необходимо собрать пакет документов, который состоит из:

- Паспорта заёмщика/поручителя.

- Второго документа – СНИЛС, военного билета, заграничного паспорта.

- Копии трудовой книжки.

- Справки на банковском бланке либо 2-НДФЛ за предыдущие 6 месяцев.

- Договора аренды, выписки по депозиту, чтобы подтвердить дополнительный доход.

- Брачного свидетельства и детских метрик.

Какие именно документы нужны при подаче заявления, зависит от выбранного проекта по кредитованию.

Оформление ипотеки не завершается на предоставлении указанных документов. Если заявка будет одобрена, чтобы заключить сделку, требуется дополнительная документация.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Виды ипотеки в Сбербанке

Получить сбербанковский кредит на жилье по сравнению с другими банками несложно, но прежде всего нужно решить: а какая именно ипотека мне, допустим, больше подойдет? Разница условий – проценты, но, при общей большой сумме, по деньгам эти процентики обойдутся немало. По деньгам своим, которые, как ни крути, нужно заработать и отдать. Итак, на что я могу рассчитывать?

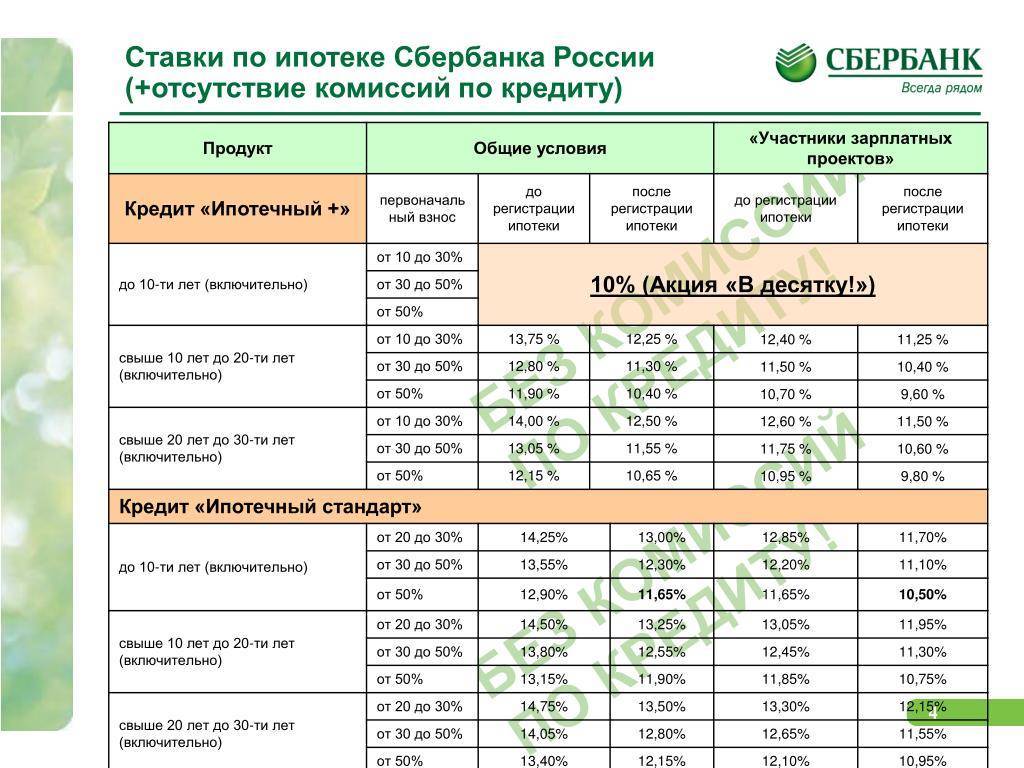

Кредит на готовое жилье: от 45 000 до 20 млн. руб. под 12 % годовых в рублях или 10 % в валюте. Первоначальный взнос – 10 % от общей суммы, срок погашения – до 30 лет. Погашать нужно до 18 млн; из общей суммы первоначал вычитается без комиссии.Обычно ипотеку на строящиеся дома не дают – ведь залогового имущества, как такового, еще нет. В данном случае СБ, учитывая хорошие перспективы жилищного строительства в РФ и его большой размах, дает послабление. Но только для многоквартирных домов; строящиеся сами для себя под акцию не подпадают.

- Обычный, не акционный, ипотечный кредит под строящееся жилье. От предыдущего отличается только увеличенными до 12,5 % годовых рублевой ставкой и до 15 % от тела кредита первоначальным взносом, при уменьшенной до 10 млн. общей сумме; погашать нужно 9 млн.

- Под индивидуальное жилищное строительство дают те же 10 млн. с погашением 9 млн., с таким же первоначальным взносом и процентом в рублях; в валюте – под 10,5 % годовых.

- Под такие же проценты годовые и первоначальные можно взять кредит на земельный участок за городом (можно с незавершенкой) или гараж. По загородной недвижимости придется погасить до 8,5 млн. (при кредитовании «на полную»), а под гараж дают почему-то на рубль меньше максимума, до 999 999 999 руб., из которых, после вычета первоначального взноса, погасить нужно будет 849 999 000.

- По военной ипотеке дают до 2 178 000 руб. на 20 лет максимум под 10,5 % годовых только в рублях. Военнослужащему, чтобы прокредитоваться, нужно войти в ипотечную программу МО по федеральному закону «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №117-ФЗ от 20.08.2004г.

По всем программам кредитования система выплат аннуитетная, т.е. равными долями по месяцам. Рассчитывать на уменьшение ежемесячного взноса по мере погашения, как в некоторых потребкредитах, не стоит – при таких легких условиях СБ никак не может позволить себе отказаться от аннуитета. Штрафы за просрочку платежа – 0,5 % на каждый ее день, включая день фактической выплаты.

Везде, где указан годовой процент, нужно понимать «от такого-то». Любой банк по закону имеет право назначить больший процент, если не уверен в надежности клиента. В произволе по этому поводу СБ не замечен; ориентируются строго по данным бюро кредитных историй. Могут и скостить, если, допустим, когда-то зарабатывал мало и что-то где-то просрочил, а теперешняя справка о доходах хорошая.

Скрытых комиссий в СБ не практикуется, кредит совершенно прозрачный. Из обязательной страховки – только пожарная на приобретаемое жилье. Добровольно можно застраховать имущество и жизнь, и страховка эта действительно добровольная: получение кредита и назначенный размер ставки от нее не зависят. Не хотите – ваше дело.

Досрочно погасить ипотеку в «Сбере» возможно, если уже сделаны хотя бы 3 месячных выплаты. За досрочку по ипотеке СБ не штрафует.

О материнском капитале

Первоначальный взнос можно сделать материнским капиталом. При мощной стабильной господдержке СБ идет на это охотно, лишь бы БКИ и справка о доходах не «зарубили» ипотеку вообще. Поскольку размер МК уже превысил 400 000 руб., а вполне приличную вторичную двушку-трешку реально купить за 3 000 000, то это весьма существенная льгота.

Если размер МК превышает просчитанный размер первоначального взноса, то остаток идет в погашение тела долга; соответственно уменьшается, при том же проценте, размер обязательной ежемесячной выплаты. Но отдать, скажем, половину МК банку, а остальное отложить или потратить как-то еще, нельзя.

О рефинансировании

По ипотеке Сбербанк допускает рефинансирование. Что это значит? Положим, плачу я аккуратно лет 5. Тем временем кадастровая стоимость моей квартиры выросла на 10 %, а брал я 4 млн. Иду в банк, говорю: «Хочу рефинасироваться». Процедура довольно муторная, и разговор о ней нужен отдельный, но в результате мне к телу кредита добавляют 400 000, и выплачивать теперь нужно остаток уже от 4,4 млн.

И зачем же мне эти лишние 400 000 долга? А я на них куплю автомобиль в кредит. И выплачивать за него буду не потребительский процент, а все тот же ипотечный, который вдвое или более ниже. Своего рода бонус от банка добросовестным и дальновидным клиентам.

Как выплачивается ипотека

Порядок расчета ипотеки и последующих выплат зависит от:

- Суммы кредита.

- Первоначального взноса.

- Срока действия кредитного договора.

- Процентной ставки.

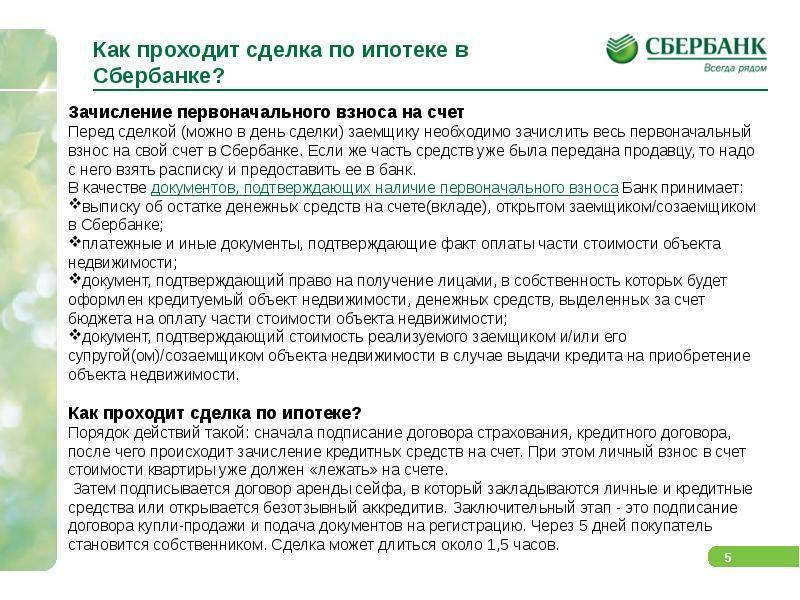

На основании этих данных банк формирует график платежей и предоставляет его клиенту. Платить нужно строго в соответствии указанным графиком. Можно досрочно погашать, но нельзя допускать просрочку. Выплаты производятся ежемесячно. Обычно безналичным образом, однако клиент вправе вносить деньги и наличным способом. Чаще всего применяется аннуитетная система платежей, однако в некоторых случаях возможна и дифференцированная.

Аннуитетные платежи

Если выбрана такая система, то сумма платежа из месяца в месяц остается неизменной. Сначала на погашение тела кредит идут лишь очень незначительные суммы, а остальное – на оплату процентов. Постепенно ситуация меняется на обратную.

Дифференцированные платежи

Такая система платежей предполагает постоянно изменяющуюся сумму (за что ее и не любят, постоянно нужно отслеживать, сколько придется заплатить в том или ином месяце). Сумма платежа будет в начале погашения кредита выше, чем в аннуитетном варианте, однако после выплаты половины долга пойдет на понижение и станет меньше.

Документы

Итак, готовим документы для ипотеки в Сбербанке. Здесь есть нюанс: если работаете у ИП, нужно заранее взять в банке его, сбербанковский, бланк справки о доходах, и насесть на хозяина, чтобы правильно заполнил за последние 6 месяцев и приложил печать. Еще от него потребуется ваш трудовой договор, заверенный в муниципалитете. Это вместе пойдет взамен 2-НДФЛ, см. в списке.

Здесь вылезает неприятный момент: ипотеку дадут, только если по выплате очередного месячного взноса на каждого взрослого члена семьи останется не менее минимальной зарплаты. То есть, если я, допустим, получаю зарплату «черную», ипотеки мне не видать, как своих ушей без зеркала, даже если я подъехал к банку на новеньком Астон-Мартине. «Светиться» перед налоговой «мутный» хозяин, конечно, не захочет.

Первичный пакет

Но, допустим, у меня все «белое». Тогда нужны следующие бумаги:

- Справка 2-НДФЛ с места работы за последние 6 месяцев (о зарплате). Если зарплата идет на карточку Сбербанка, то 2-НДФЛ не нужна. Вместо 2-НДФЛ работающие у частников предоставляют другие документы, см. выше. Военные дают копию контракта и справку о доходах из части.

- Пенсионная карта (зеленая карточка).

- ИНН – оригинал. Там проверяют голограмму.

- Анкета-заявление; можно написать на месте или заполнить онлайн и распечатать.

- Паспорта заявителя и его жены. Если ипотека берется под залог недвижимости – еще и паспорт залогодателя. Заявку примут и только по его паспорту, но тогда купленная по ипотеке квартира будет полной его собственностью, а не вашей. К паспортам – копии всех страниц.

- Пенсионерам, кроме того – пенсионное удостоверение, но только из федерального пенсионного фонда. Накопительные пенсии частного образа не считаются

- Копия сберкнижки или выписка из другого банка на 10 % от суммы ипотеки для заявителей с детьми, включая матерей- и отцов-одиночек, и на 15 %, если вы бездетны. Для полной семьи без детей – тоже 15 %.

- Копия паспортов владельцев квартиры или представителя застройщика. Если владелец/владелица женат/замужем – то еще и нотариально заверенное свидетельство о согласии на продажу.

Последний пункт – очень скользкий. Если берете вторичку, запаситесь копией этой бумаги до первого визита в банк; владельцев она ни к чему не обязывает. А вдруг в последний момент пойдут на попятный – и ипотеки не получите, и КИ испортится. У вас, не у них.

Жилищные документы

Допустим, банк обрадовал – ипотеку нам дают. Теперь нужно готовить документы на жилье. Как уже было сказано, лучше поручить это агентству недвижимости, зарегистрированному в Сбербанке. Вообще говоря, примут пакет и не от своих, но у своих, как говорится, дорожка накатана, дело пойдет быстрее и обойдется дешевле. Не забывайте, время ограничено: 3 месяца, или ипотека сгорела.

В банк за окончательным оформлением можно идти, имея на руках следующее:

- Акт кадастровой (!) оценки недвижимости, оригинал. См. указания по подготовке к ипотеке.

- Из БТИ – кадастровый паспорт (техпаспорт для старой, старше 2006 «года рождения») квартиры и ее поэтажный план. Также лучше подготовить заранее или найти продавца с уже готовыми. Срок действия – год.

- Согласие мужа/жены (второго взрослого члена семьи) на покупку. Нужно оформить на бланке строгой отчетности у нотариуса. Обязательно не только для работающих, но и для иждивенцев.

- То же самое, только на продажу – от второго члена семьи продавца и совладельца, если он есть. Скользкий момент, см. выше.

- От них же – паспорта и их копии. Копии пусть дадут сразу, а для предъявления оригиналов нужно вытащить их с собой в банк при оформлении кредита

- Если продавец купил/приватизировал квартиру вне брака, то копия и оригинал их свидетельства о браке. Предъявляются в банк аналогично паспортам. Вдруг у продавца – несовершеннолетний ребенок, нужно еще разрешение муниципального органа попечительства на продажу. Для всех семей, не только для трудных и состоящих на учете. Тоже скользкий момент, нужно позаботиться заранее.

- Из паспортного стола – выписку из домовой книги. Также, как и оценочный акт с техпаспортом, можно (и нужно) подготовить заранее.

- Наконец, всем скопом с продавцом идем к юристу, составляем в его присутствии договор купли-продажи на госбланке с голограммой. Вдруг продает не собственник, а его уполномоченный – ему нужна доверенность по всей форме.

Оплаты на оформление ипотечного кредита через Сбербанк

При оформлении ипотеки придется оплатить:

- Оценку объекта для залога. Размер платежа обусловлен площадью жилья и его расположением.

- Госпошлину. Пошлина оплачивается, когда регистрируется ипотека, и клиент получает техпаспорт. Сумма оплаты определена в законодательстве России.

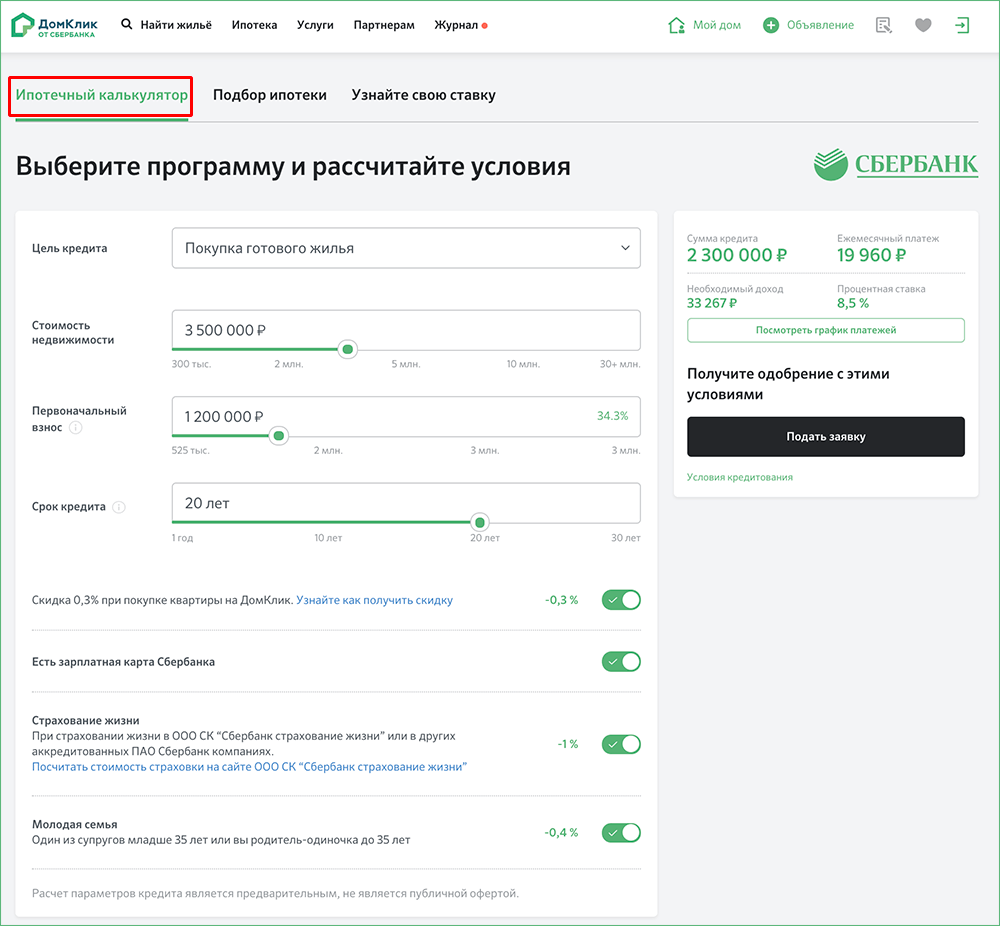

- Страховку на имущество и свою жизнь. Премиальная сумма обусловлена самим объектом, размером ипотеки и личными данными потенциального заемщика. Для расчета предварительной стоимости можно воспользоваться сервисом ДомКлик.

- Работу риелтора, агентства недвижимости и ипотечного брокера. Размер платежа обусловлен запросами заемщика, сложностью проводимой сделки.

- Услуги нотариуса по заверению необходимых документов.

- Аренду ячейки в банке. Данная процедура требуется, если используется аккредитованная форма расчёта.

- Справки и разрешения, оформляемые через Сбербанк. Например, согласие на прописку в жильё либо разрешение на проведение перепланировки.

И как же ее получить?

Итак, переезд в свою квартиру после свадьбы возможен и для рядового гражданина, достигшего 21 года. От 18 до 21 – увы! Физическая и гражданская зрелость все же понятия различные. Тогда встает вопрос: как взять ипотеку в сбербанке? Куда идти, к кому, с какими бумагами? И как не попасть в лапы к жуликам – наверняка ведь они к такому лакомому куску присматриваются?

Совет: Лучше поручить оформление жилищных документов специалистам. Оборот у них большой, так что цены божеские. А в госучреждениях ипотечников – очереди. Если же просрочил с бумагами – не только ипотека сгорает, но и кредитная история портится. И опять же – еще только замыслив ипотеку, постарайтесь найти продавца, предоставляющего документацию. Ее стоимость можно в таком случае включить в кредит, и в ежемесячных выплатах ее доля не будет видна.

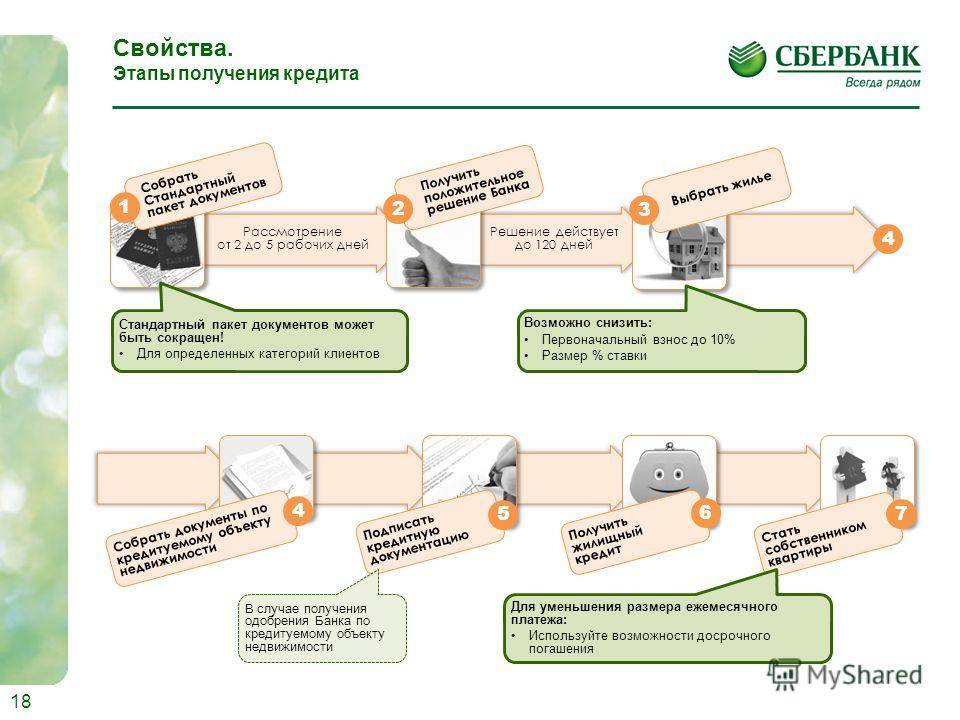

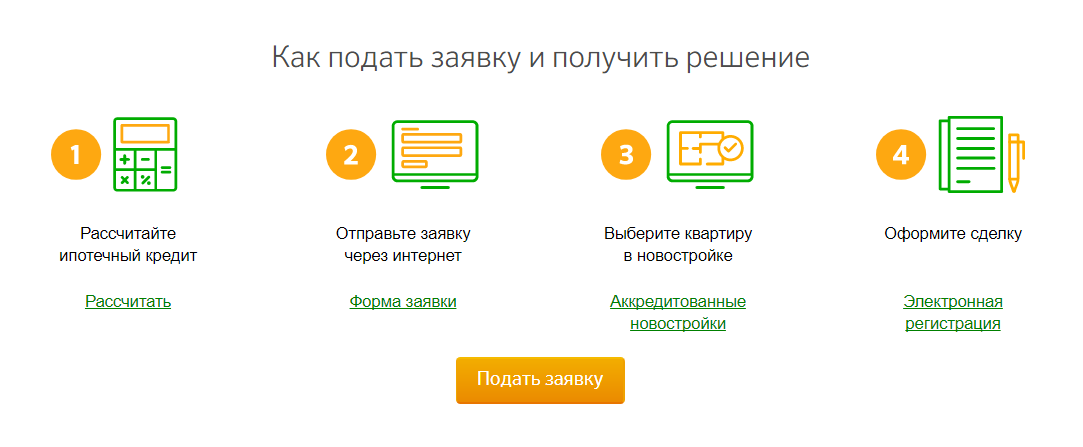

Практика показывает, что оптимальная последовательность действий не совсем совпадает с рекомендуемой банком на своем официальном сайте. Дело вот в чем: банк дает по одобрении заявки 3 месяца на поиски объекта недвижимости и оформление документации на него. Для неопытного человека эти хлопоты – ад кромешный. Легче и проще получается так:

Пока накапливается первый взнос, не спеша присматриваем квартирку и договариваемся по-людски с застройщиком или риэлтором. Как правило, те соглашаются придержать: 100% гарантия сразу всей выплаты для них тоже много значит. Весьма желательно сразу же выяснить – а не предоставляет ли продавец пакет документов Росреестра на объект? Если да, то во сколько он обойдется? Некоторые практикуют такую услугу, пользуясь тем, что некоторые бумаги допустимо подписывать задним числом. В таком случае ипотечные хождения намного удешевляются и сокращаются.

- Готовим первичный пакет документов (он нужен для рассмотрения заявки) и подаем заявку в банк на ипотеку; для этого достаточно заполнить анкету-заявление. Из чего состоит первичный пакет – см. далее.

- Тут же, у того же служащего, который принимает бумаги, интересуемся: каковы наши шансы на одобрение? Частным образом в небольших местных отделениях такую информацию, как правило, дают.

- Если обрадовали – пока рассматривают по всей форме, начинаем хлопотать по жилищному пакету. Здесь главный предмет хлопот – акт оценки. Его можно заказать и получить, еще не взяв кредит. Фирм-оценщиков много. Прежде чем заплатить какой-то, нужно убедиться, что она есть в списке Сбербанка. На его сайте в разделе ипотеки справа внизу есть кнопочка: «Перечень оценочных организаций». Еще можно договориться с продавцом о техпаспорте (или кадастровом паспорте) и нотариально заверенных копиях его бумаг на право владения.

Допустим, сообщили нам из банка, что ипотеку дадут. Тут же начинаем дособирать жилищные документы; для этого, раз квартира уже присмотрена, есть 3 месяца. При некоторой доле сообразительности и коммуникабельности можно управиться и самому, не обращаясь к фирмам-посредникам.

- Тащим следующий ворох бумаг в банк и подписываем кредитные документы.

- По ним в Росреестре регистрируем свои права на объект недвижимости; здесь тоже лучше присмотреть заранее надежного посредника.

- А теперь: читайте особо внимательно. С третьими бумагами и продавцом (или его представителем; его полномочия должны быть удостоверены нотариально) идем в банк и получаем груду наличности в присутствии сотрудника банка.

- Продавец/представитель ее загребает и относит в банковское хранилище; там кладет в ячейку, и ему дают ключ. Смысл в чем? Ключ от денег у него, а ключ от «квартиры, где деньги лежат» (хранилища) – в банке. Пока вы реально не въедете в новое жилье, ни он, ни вы, ни банк этих денег взять себе не можете. Взаимная страховка от бессовестных наглецов.

- Въезжаете в квартиру, регистрируетесь по новому месту жительства.

- Заявляете в банк, что фактически вступили в права владения. Забудете – продавец напомнит. Очень забудете – через банк или органы со всем вытекающим.

- Продавца пускают в хранилище к ячейке, он забирает свои деньги. С этого момента вы – полноправный хозяин в своем новом доме. Ипотечная эпопея закончена.

Процесс подачи заявления и его рассматривание

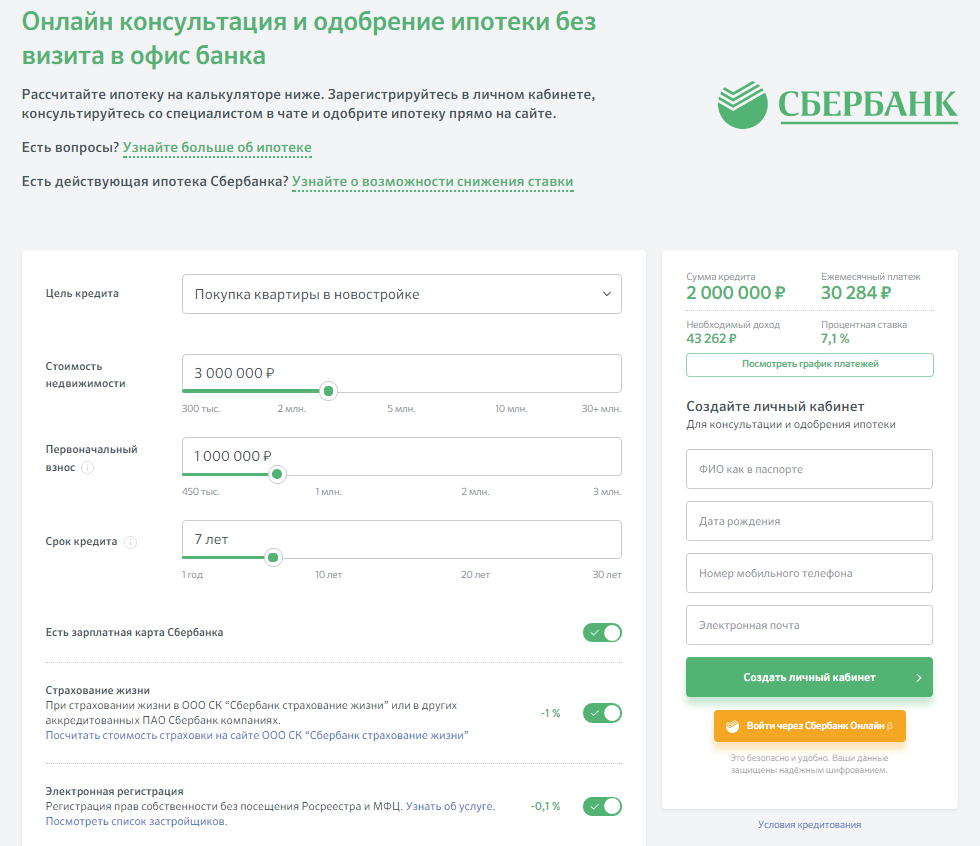

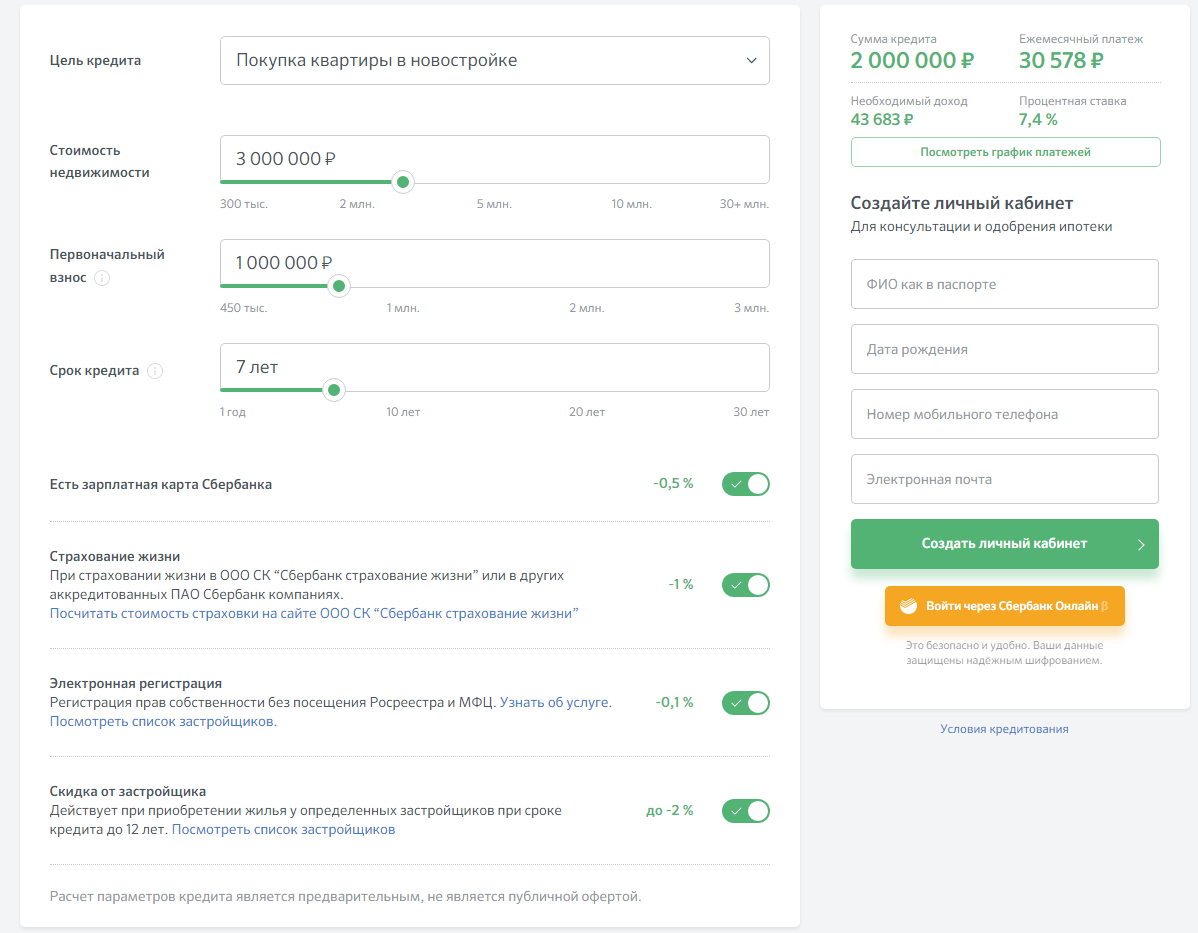

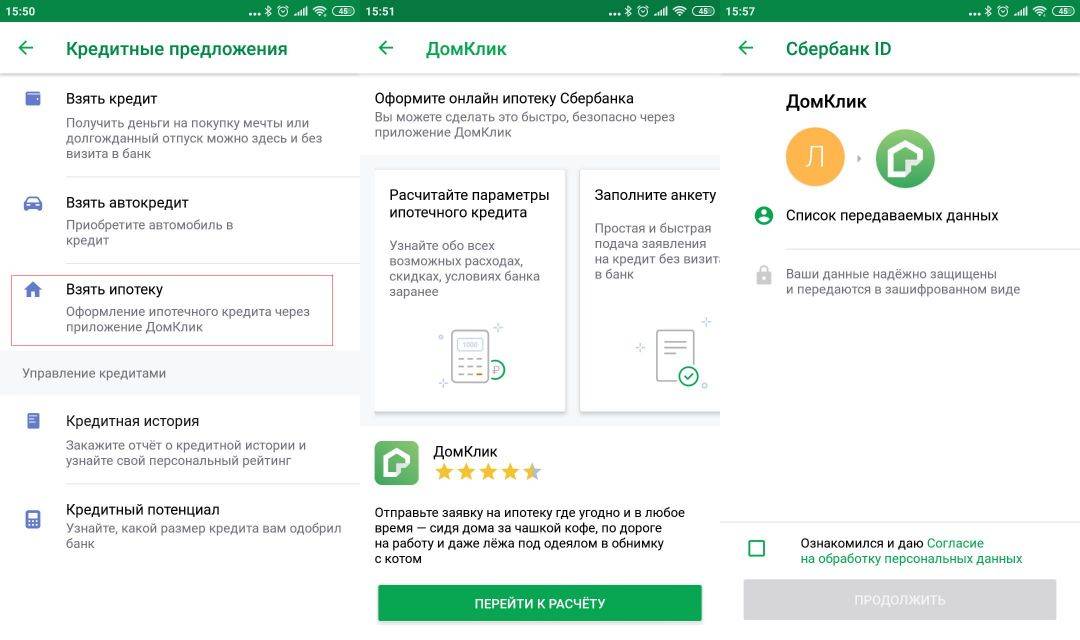

Для получения ипотеки через Сбербанк нужно обратиться непосредственно в отделение к кредитному менеджеру либо оформить заявку на официальном портале. Если выбран первый способ, надо прийти в отделение банка, взяв с собой начальный пакет документов. Если же выбран второй способ, тогда заполняется электронная анкета на сервисе ДомКлик.

Теперь придется дождаться, пока заявка будет рассмотрена. На это может потребоваться от 1 дня до 5 суток. Это обусловлено занятостью работников банка, достоверностью представленных сведений и кредитной историей потенциального заемщика.

Если заемщик решил подать онлайн-заявку, нужно следовать такому алгоритму:

- На официальном сайте ДомКлик зарегистрироваться в личном кабинете. Для этого можно воспользоваться услугой Сбербанк-Онлайн.

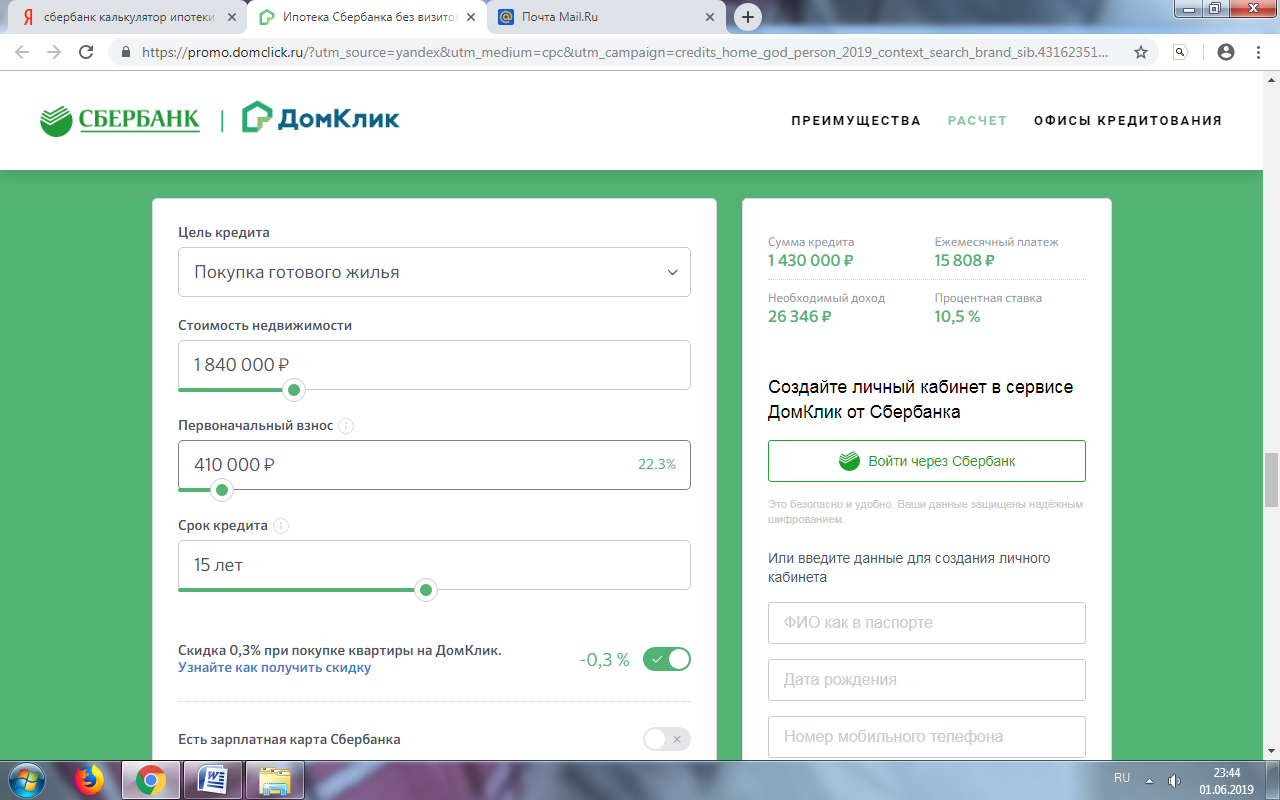

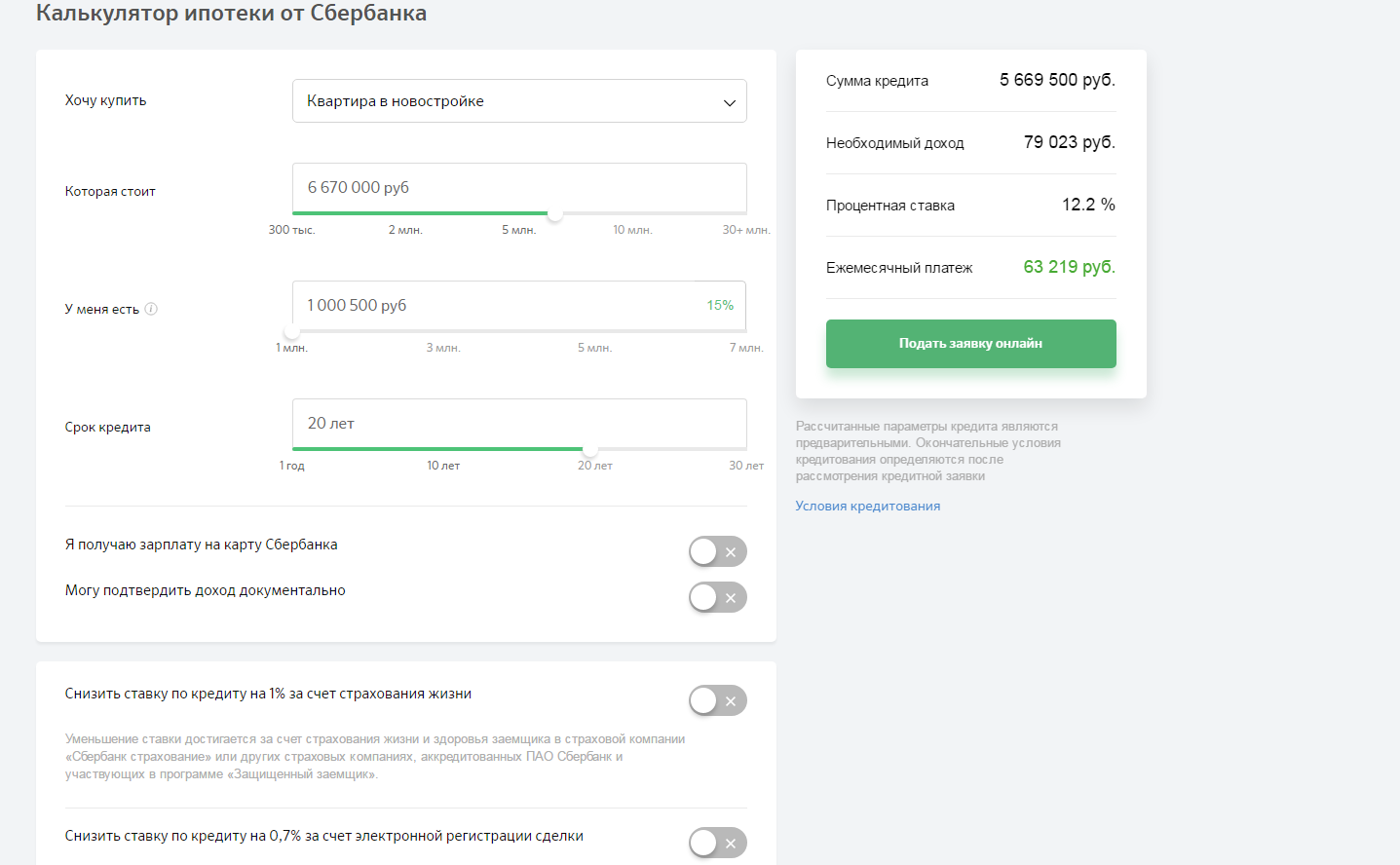

- Подсчитать с помощью калькулятора, сколько придется платить каждый месяц, пользуясь соответствующей программой и внося корректировки в сроки выплат, а также узнать сумму на первоначальный взнос.

- Нажать на кнопку «Подать заявку». На экране появится анкета для заполнения. Для повышения шансов на получение позитивного ответа должен быть указан созаемщик.

- Вставить запрашиваемые документы в отсканированном виде.

- Кликнуть по надписи «Отправить заявку».

Необходимые документы для ипотечного займа

Пакет документов для ипотеки в Сбербанке довольно большой. Не стоит бежать подготавливать сразу все бумаги. Процедура с начала подачи заявки, состоит из нескольких уровней. На первоначальном из них требуется не так много действий. Для подачи заявления в банк на ипотеку, нужно собрать следующие документы:

- Анкета. Данный бланк для заполнения можно спросить у сотрудников Сбербанка или же найти на страницах сайта. Не имея опыта в оформлении данного вида документов, лучше всего обсудить появившиеся вопросы лично на приеме у сотрудника по оформлению кредитных сделок.

- Документ, который подтверждает личность – паспорт гражданина РФ.

- Данные о том, что будущий владелец кредита трудоустроен. Чтобы подтвердить этот факт, нужно доставить в банк ксерокопию трудовой книжки, договор найма, справку от начальства с примечанием, какую должность занимает сотрудник, сколько времени он уже работает в этой фирме, и какая дата была на начало деятельности. Также надо указать общий стаж всего трудового пути.

- Информация об официальных денежных средствах. Для работников на основании найма – справку 2-НДФЛ. Для тех, кто работает в сфере предпринимательства – документ о государственной регистрации в этом статусе. При наличии крупного бизнеса – лицензию о том, что человек имеет все права работать в своей сфере. Для тех, кто на пенсии – выписку из ПФР обо всех выплатах.

- Сведения о дополнительных деньгах, зарабатывающихся различными способами. Доказать данные доходы можно справкой 3-НДФЛ. В ней также должна присутствовать пометка о подтверждении ее налоговой службой. При заработке от имущества, которое сдается квартиросъемщикам, предоставляются ксерокопии всех бумаг, указывающих на право собственности.

Когда первичный сбор документов осуществлен, сотрудники банка принимают решение об одобрении. После одобрения процесса у заемщика остается еще много времени для поиска жилья. Обычно этот срок составляет до 90 трудовых будней.

Что требуется от продавца

Продавец имущества тоже должен иметь некоторые бумаги:

- Свидетельство о том, что продавцу принадлежит право на жилье.

- Документ-основание, почему жилье было передано в собственность. Такой бумагой будет договор купли-продажи. Также данным основанием могут стать свидетельства о дарении, если имущество было подарено человеку или мены, если с жильем проводились подобные манипуляции. Свидетельство о том, что желающий получил наследство или когда-то приватизировал свою недвижимость, также могут принять участие в оформлении сделки.

- Выписка из Госреестра.

- Если присутствуют дополнительные дольщики имущества, банк потребует нотариально заверенный их отказ от того, что они претендуют на квартиру заемщика.

- При присутствии в процессе оформления договора о кредите третьего лица, нужна доверенность на его участие. Стоит помнить, что должно быть наличие официальной подписи нотариуса.

- При наличии детей, не достигших 18 лет и их долей в частной собственности, подается официальная бумага из органов опеки на разрешение с этой недвижимостью совершать различные сделки.

Важно! Согласие супруга или супруги требуется лишь в одном случае: если жилье было приобретено в статусе семьи, и жена или муж имеет право по закону требовать свою часть. В варианте дарения, наследства либо покупки квартиры или дома до брака, брать данное согласие не имеет смысла.

Что требуется от покупателя

В процедуре сделки принимает участие не только тот, кто продает имущество, но и тот, кто его покупает. Обе стороны собирают необходимые бумаги. Покупатель объекта кредитования имеет индивидуальный перечень документов для оформления ипотеки в Сбербанке:

- Оценка независимого специалиста цены имущества. Этот вопрос лучше заранее обсудить со своим личным менеджером по оформлению кредитов. Сотрудник банка должен перечислить аккредитированные компании, занимающиеся такой оценкой. Отчет может составляться до тридцати календарных дней.

- Подтверждение наличия конкретной суммы для совершения сделки. Как известно, в ипотеке главное – первоначальный взнос. В роли доказательства платежеспособности покупателя подойдет выписка из банка, ксерокопия книжки для сбережений или расписка человека, у которого покупается жилье о получении конкретной суммы.

- Согласие всех членов семьи, жены или мужа на то, что недвижимость передается в залог банку. Для неженатых и незамужних – выписка о том, что они не состоят в браке.

- Справку из органов опеки, если имеются дольщики, не достигшие 18 лет.

Продолжительность действия многих бумаг здесь тоже будет составлять до одного месяца, именно поэтому при предоставлении документов для ипотеки в Сбербанке на квартиру, следует начинать с запроса более сложных.

Необходимые документы

Для подачи заявки на получение ипотеки в Сбербанке требуется:

- заявление на получение ипотечного кредита для покупки недвижимости;

- паспорт соискателя с постоянной регистрацией;

- второй документ для подтверждения личности — водительское или военное удостоверение, военный билет, удостоверение сотрудника федеральных органов власти, заграничный паспорт, свидетельство об обязательном пенсионном страховании.

Если для оформления требуется подтверждение доходов и трудовой занятости, дополнительно предоставляют:

- справку о доходах за последние полгода по форме 2-НДФЛ;

- на выбор — копию трудовой книжки, выписку из нее или справку от работодателя со сведениями о занимаемой должности и стаже работы.

Отдельно обращают внимание на случаи, когда в качестве залога представляется другой объект недвижимости. Для этого в перечень документов на оформление включают бумаги, подтверждающие право собственности на соответствующее имущество

Если заявка на получение кредита одобряется Сбербанком, в течение трех месяцев необходимо будет также представить документы на приобретаемую недвижимость. Дополнительно требуется свидетельство о наличии суммы для первоначального взноса — сертификат на материнский капитал, выписка с банковского счета.

При этом на каждом этапе рассмотрения заявки сотрудник банка может потребовать представление дополнительных документов. Такие действия предпринимаются для уточнения индивидуальных аспектов кредитования и возможностей соискателя.

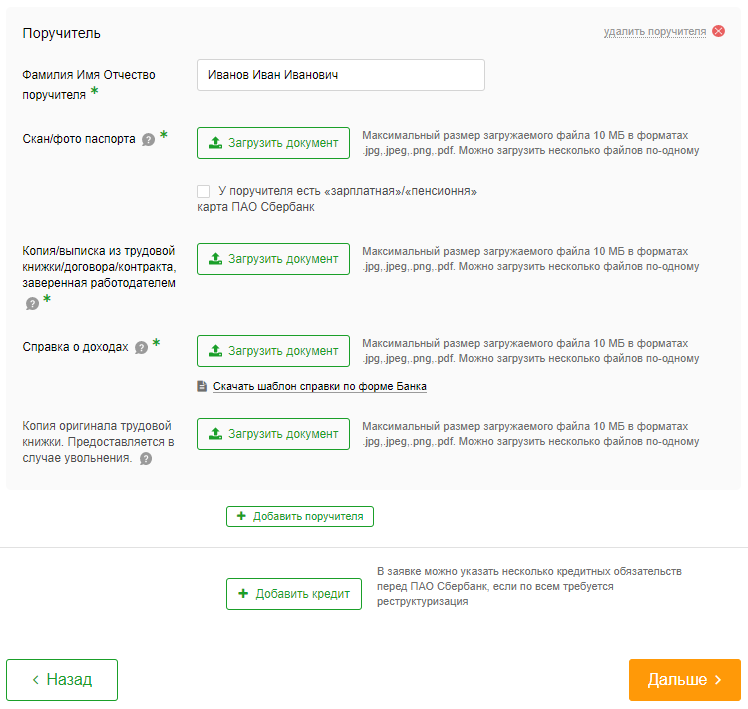

К возможным требованиям относят документы созаемщиков и поручителей, брачный договор, свидетельства о наличии иждивенцев. Итоговый перечень может быть изменен банком в зависимости от ситуации и конкретного случая.

Заявление на ипотечный кредит в Сбербанке PDF 510.67 KB

Участие в программах

Наиболее распространенным способом оформления ипотеки считается привлечение материнского капитала. Для его оформления в Сбербанк необходимо представить сертификат, подтверждающий право его получения.

Также требуется и справка от территориального Пенсионного фонда РФ об остатке средств по материнскому капиталу. Таковая представляется в течение трех месяцев с момента одобрения заявки. Документ действителен в течение месяца.

Для участия в программе “Молодая семья” помимо основных документов необходимо представить:

- свидетельство о заключении брака — таковое не требуется, если семья неполная;

- свидетельство о рождении ребенка;

- документы, подтверждающие родство с родителями соискателя для привлечения их в качестве созаемщиков — свидетельство о рождении, документы, подтверждающие смену фамилии, имени, отчества.

Перечень документов в банк для участия в определенных программах может отличаться и в зависимости от типа приобретаемого жилья. В данном вопросе выделяют два направления — приобретение недвижимости у застройщика и покупку квартиры на вторичном рынке.

Приобретение новостроя

При выборе жилья для оформления ипотеки основными критериями выделяют:

- стоимость недвижимости, соответствие среднерыночным ценам, собственные возможности и заработок;

- удаленность жилья от требуемых учреждений — работа, детские сады и школы, родственники;

- развитие ближайшей транспортной инфраструктуры, удобство района;

- ликвидность жилья и возможность его последующей продажи или сдачи в аренду;

- обеспечение коммунальными услугами и их стоимость.

С учетом данных факторов оптимальным выбором считается приобретение жилья в новостроях. В зависимости от застройщика такая недвижимость может обойтись значительно дешевле цен вторичного рынка. При этом районы с новостроями уже планируются с доступом ко всем необходимым учреждениям.

Для оформления такого жилья в ипотеку через Сбербанк существенными условиями выделяют:

- сдача объекта недвижимости в эксплуатацию, готовность для заселения;

- наличие подведенных коммуникаций и условий для проживания;

- при неготовности жилья требуется аккредитация застройщика в Сбербанке;

- полностью оформленные документы по объекту недвижимости, позволяющие оформить жилье на нового владельца.

Ипотека в Сбербанке на новострои выдается только для аккредитованных данным банком застройщиков. В этом случае соискатель может выбрать жилье из предложенных ему вариантов.

Процентные ставки

На ипотеку жилья в новострое Сбербанк предлагает сниженную процентную ставку в 10,5%. При субсидировании кредитования со стороны государства на срок до 7 лет процент снижается до 8,5%, на срок от 7 до 12 лет — 9%. Такие ставки доступны для молодых семей и иных заемщиков, поддерживаемых государством.

Процентная ставка увеличивается в зависимости от следующих условий:

- прибавляется 0,2%, если первоначальный взнос составляет минимальные 15-20% от общей суммы;

- на 1% ставка увеличивается, если заемщик отказывается от страхования своей жизни и здоровья;

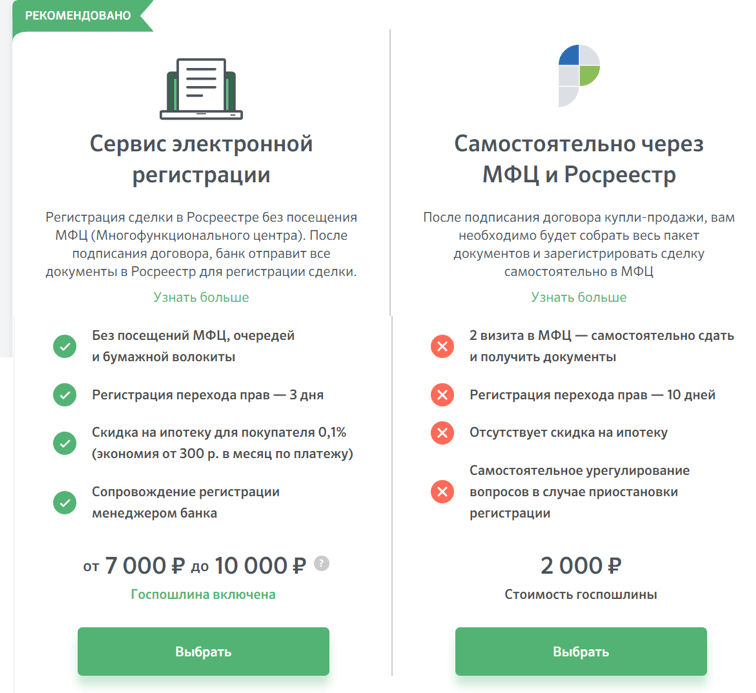

- 0,1% прибавляется при отказе от электронной регистрации ипотеки;

- на 0,3% ставка увеличивается при отсутствии карты Сбербанка, на которую начисляется заработная плата.

Также следует учитывать, что для получения минимального процента на ипотеку необходимо иметь высокую платежеспособность и гарантии погашения кредита. Чем больше рисков у банка — тем выше процентная ставка.

Последовательность оформления

Процедура оформления ипотеки в Сбербанке для новостроя предусматривает следующие шаги:

- Соискатель подает документы, подтверждает свою платежеспособность;

- После одобрения заявки ему предоставляется перечень объектов, доступных для покупки у аккредитованных Сбербанком застройщиков;

- Выбрав жилье, соискатель обращается к заемщику и составляет с ним договор долевого участия, подразумевающий приобретение соответствующей недвижимости;

- Оформленный договор покупатель передает в банк для получения кредита, нередко данную операцию совершает сам застройщик по партнерской программе;

- После окончательного одобрения заемщик подписывает договор ипотеки и страхования, если от последнего он не отказывался;

- Далее оплачивается госпошлина, после чего приступают к оформлению документов на нового собственника.

Последнее действие имеет несколько вариантов:

- покупатель может оформить сделку сам, обратившись в Росреестр с копией договора и квитанцией об оплате госпошлины;

- право собственности может быть оформлено через банк и электронную регистрацию;

- зарегистрировать приобретение недвижимости можно также через электронную регистрацию у застройщика;

- допускается оформление доверенности на представителя застройщика, после чего он оформляет все необходимые документы.

Через 10 дней заемщик забирает зарегистрированный договор долевого участия. Затем оплачивается первоначальный взнос и, с подтверждающими данное действие документами, обращаются в Сбербанк за перечислением заемщику оставшейся суммы.

После того, как жилье будет достроено и введено в эксплуатацию, заемщик сможет оформить право собственности на новострой. При этом сама недвижимость будет иметь обременение в виде залога до полного погашения кредита.

Договор долевого строительства WORD 79.50 KB

Покупка в новостройке: описание общих и специальных условий

Программа касается приобретения жилых объектов на первичном рынке. Субсидирование от застройщика – предложение, которое действует параллельно. Оно способствует снижению затрат со стороны клиентов.

Сделка может быть зарегистрирована в электронной форме, но это требование не относится к обязательным. Стандартные условия по процентным ставкам выглядят так:

- 7,9-8% при сроке выплаты в 12 лет.

- 7,4-7,5% — с оформлением договора на 7 лет.

- 9,4-9,5% — базовый уровень ставок, для любых клиентов, обращающихся впервые.

Договор предполагает, что на 1 пункт увеличивается ставка для тех, кто отказывается от личного страхования. Ещё на 0,5% повышают показатель, если у гражданина нет официальной заработной платы.

Другие параметры характерны для кредита в случае оформления соглашения с участником программы улучшения жилья, на государственном, либо федеральном уровне. Тогда базовые ставки составят 9%. Отказ от добровольного страхования приведёт к увеличению на 1%.

Договоры можно подписывать, не подавая документы с фиксацией уровня текущих доходов. Но наличие только двух документов увеличивает ставки, тоже на 1%.

Кредит на жильё от этой организации выдаётся и при соблюдении других параметров:

- Первый взнос из собственных накоплений. Находится в пределах 15-50% от цены на весь объект. Если доходов официальных нет – то фактор увеличивают, насколько это возможно.

- На общих условиях договор может действовать до 30 лет. Субсидии и скидки от застройщика сокращают время, до 12 лет.

- Минимальный лимит по выдаваемой сумме – 300 тысяч рублей. Максимум – не больше 85% от цены, указанной в результатах экспертизы, либо итоговом документе.

Обеспечение для любых видов кредитов – имущество, которое уже оформлено в собственность, либо покупается. Поручитель и обеспечение предоставляются до финального подписания бумаг и момента, когда передадут право владения. Если объект проходит проверку от банка – всё в порядке. К обязательным условиям относят оформление страховки на выбранную недвижимость.