Что учитывать, приобретая бизнес?

В современном деловом мире для потенциальных инвесторов предлагается огромное количество подготовленных проектов экономической деятельности:

- Выставляются на продажу действующие предприятия

- Купить (арендовать) подготовленные помещения, оборудование, технологии

Обычно при продаже бизнеса его представляют «в розовом свете» и рассказывают о радужных перспективах развития предлагаемой отрасли. Срок окупаемости у продавцов бизнеса редко выходит за рамки 3 лет, они обещают высокую доходность.

Срок окупаемости у покупателя при расчете может оказаться в разы больше, если он внимательно изучит предложенный бизнес-план, проанализирует ситуацию на конкретном рынке товаров в данной отрасли и регионе, познакомится с поставщиками сырья, материалов, необходимых для выпуска продукции, ее основными потенциальными заказчиками. Наряду с точной оценкой срока окупаемости предлагаемого бизнеса, инвестору полезно ознакомиться у экспертов с будущими возможностями его продажи в ближайшие годы.

При расчетах окупаемости необходимо учитывать не только первоначальные вложения, но и дополнительные расходы, требуемые в последующие периоды осуществления проекта. На его доходность могут повлиять изменения валютных курсов, стоимости основных элементов расходов (например, топливо, электроэнергия, металл), изменения видов, ставок налогов, другие экономические риски. Чем точнее выполняются расчеты в бизнес-плане, тем выше вероятность, что проект окупится в запланированные сроки.

Напишите свой вопрос в форму ниже

Экономическая эффективность капитальных вложений

Для оценки эффективности инвестиционной деятельности применяются специальные методы экономического обоснования капитальных вложений. В них применяются два подхода: затратный и доходный. Обе формы оценки обладают как достоинствами, так и определенными недостатками. До недавнего времени активно применялся исключительно затратный подход. Затратный расчет предполагает поэлементную оценку инвестиционного объекта. Основой для оценки экономической эффективности вложений в основной капитал служит метод сравнительной эффективности.

Выше приведена формула расчета коэффициента сравнительной эффективности. Срок окупаемости капитальных вложений исчисляется по производной формуле. В плановой экономике повсеместно действовали нормативы экономической эффективности, с которыми и сравнивались полученные коэффициенты эффективности. Оценка и отбор инвестиционных проектов производится из ряда допущений. Лучшим вариантом считается тот, который, исходя из сопоставимых объемов производства, способен обеспечить минимальный уровень приведенных затрат. Формула расчета сравнительного минимума представлена ниже.

К сожалению, в настоящее время далеко не для каждой отрасли производится расчет отраслевых нормативов капитальных вложений. Вместе с тем, главный недостаток затратного метода заключается в другом. В нем игнорируется рыночная составляющая инвестиций и не учитывается прибыль. Кроме того, метод не применим к проектам, направленным на повышение качества, поскольку, как правило, они влекут увеличение себестоимости производства.

Доходный метод основан на рыночных принципах. Значение в нем придается фактору роста стоимости компании за счет доходов, увеличиваемых благодаря произведенным инвестициям. Рост объемов сбыта продукции и сопутствующей прибыли относится к мерилу успешности капитальных вложений для руководства компании и, опосредовано, для инвесторов предприятия за счет роста дивидендов, стоимости акций и т.п.

Планирование капитальных вложений при данном подходе производится с учетом требований ключевых заинтересованных лиц. Их сущность состоит в том, чтобы темп прироста финансового результата опережал темпы прироста объемов продаж. При этом отслеживаются темпы прироста стоимости активов, которые могут отставать от прироста продаж и прибыли. Поэтому при расчете экономической эффективности доходным методом активно используются показатели рентабельности продаж и активов в сравнении. Помимо них для оценки применяется рентабельности собственного и инвестированного капитала.

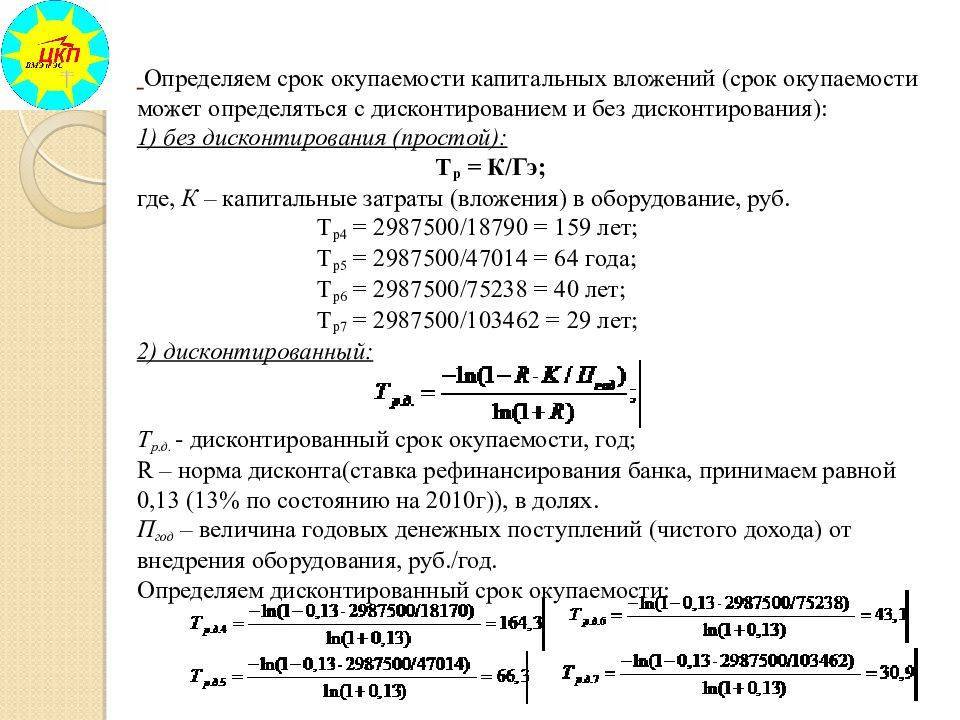

ОПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ, ЭКСПЛУАТАЦИОННЫХ И ПРИВЕДЕННЫХ ЗАТРАТ

Параметрами нефтепровода, характеризующими его как с экономической, так и с технической стороны, являются:

— производительность нефтепровода Q (задана в исходных данных);

— диаметр трубопровода D;

— давление, развиваемое насосными станциями p;

— число нефтеперекачивающих станций n;

— толщина стенки трубопровода δ.

Все четыре параметра связаны между собой: изменение одного из них влечет за собой изменение всех остальных. Чем больше диаметр трубопровода или чем больше давление, тем меньше потребуется нефтеперекачивающих станций и наоборот. Толщина стенки трубопровода при выбранном сорте стали определяется величинами p и D.

Для перекачки заданного количества нефти может быть предложен, таким образом, ряд вариантов проекта, различающихся величинами D, р, n и δ. Задача состоит в отыскании экономически наивыгоднейшего варианта.

Капитальные затраты на сооружение магистрального нефтепровода k можно разбить на две части: стоимость нефтеперекачивающих станций Кст и стоимость трубопровода (труб, сварки, изоляции, рытья траншей и т.д.) Кт. С увеличениемD или p капитальные затраты на трубопровод возрастают, а на нефтеперекачивающие станции — уменьшаются. Поскольку Кт и Кств зависимости от D или p изменяются в противоположных направлениях, функции К = К(D) и К = К (p) имеют минимум.

Эксплуатационное расходы Э изменяются аналогично. Следовательно, и для приведенных расходов П = kЕ + Э, где Е — нормативный коэффициент эффективности, существует минимум.

Значения параметров нефтепровода D, р, n и δ, при которых приведенные расходы оказываются наименьшими, называются оптимальными.

Нахождение параметров нефтепровода по минимуму приведенных затрат не учитывает такие факторы, как дефицитность тех или иных материалов или оборудования, простота, удобство и безопасность обслуживания, требования специального характера и т.д.

Однако очевидно, что по этим показателям различные варианты проекта одного и того же нефтепровода не могут значительно отличаться друг от друга.

Чтобы выразить П в зависимости от параметров нефтепровода, капитальные затраты и эксплуатационные расходы представляют в виде суммы, в которой каждое слагаемое связано с теми или иными параметрами.

Для капитальных затрат на перекачивающие станции – это затраты, пропорциональные мощности и не зависящие от мощности (мощность пропорциональна pQ). Для капитальных затрат на линейную часть нефтепровода – это затраты, пропорциональные диаметру трубопровода и массе труб (масса труб линейно зависит от pD 2 ).

Эксплуатационные расходы, относящиеся к перекачивающим станциям, складываются из расходов, пропорциональных мощности, не зависящих от мощности и из отчислений на амортизацию и текущий ремонт. Отчислениями на амортизацию и текущий ремонт могут быть представлены эксплуатационные расходы линейной части нефтепровода.

Затраты, не зависящие от параметров нефтепровода, можно не учитывать.

Капитальные затраты k, вычисляемые по формуле (18), следует умножить на поправочный коэффициент Kт, учитывающий надбавку на топографические условия трассы (табл. 11), а затем к ним добавить дополнительные капитальные вложения, учитывающие территориальный район прохождения трассы; следовательно K определяется по формуле:

где kтр – капитальные затраты на строительство трубопровода;

Lрасч – протяженность участков трубопровода, проходящих по районам, к которым применяется территориальный коэффициент Ктер. (таблица 9); знак Σ означает суммирование по всем участкам трубопровода.

Поправочный коэффициент Кт на топографические условия трассы.

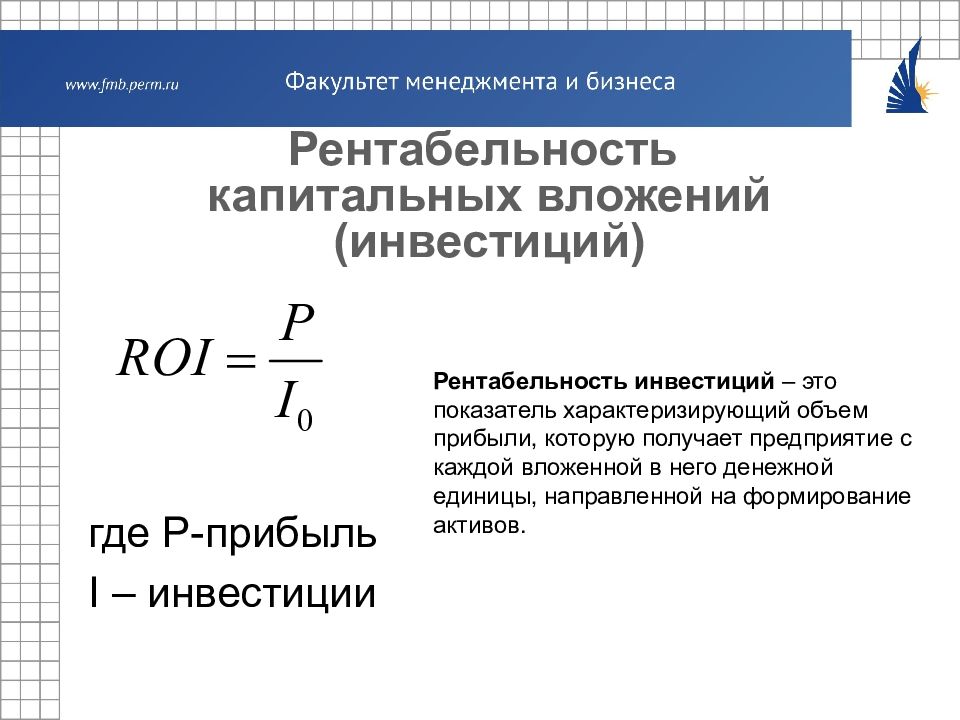

Окупаемость инвестиций в бизнес

Любой инвестор заинтересован в бизнесе с минимальной окупаемостью. Рассчитать этот параметр несложно, в том числе определить чистую прибыль от инвестирования, достаточно знать всего лишь сумму вложений на старте, текущую стоимость инвестиций, планируемую прибыль от предприятия.

На основе этих параметров можно рассчитать окупаемость инвестиций – ROI (от англ. return on investment) – по двум формулам. Первая:

ROI = (чистая прибыль / стоимость инвестиций) х 100

Вторая, предоставляющая возможность более глубокого анализа:

ROI = ((текущая стоимость инвестиций — стоимость инвестиций) / стоимость инвестиций) х 100

Поясним конкретным примером, как это выглядит на деле. Предположим, в 2015 году вы приобрели на 2 500 долларов акции некоей компании. За прошедшие пять лет их цена выросла до 3 100 долларов, то есть получена чистая прибыль в сумме 3 700 – 2 500 = 1 200 долларов.

Рассчитаем окупаемость инвестиций по первой формуле:

(1200 / 2500) х 100 = 48

Таким образом, окупаемость инвестиций в данном случае составляет 48 %.

Обычно в условиях реального бизнеса расчеты ROI оказываются значительно более сложными. Потому что для определения рентабельности недостаточно знать только чистую прибыль и стоимость активов. Чтобы вычислить наиболее точное значение ROI определенной компании, потребуется учесть и другие финансовые показатели.

На основе значения ROI владелец бизнеса и инвесторы могут принимать решения относительно экономической политики управления предприятием. Например:

- покупка предприятия;

- целесообразность развития бизнеса и инвестирования в него: расширение производства, покупка нового оборудования, освоение других рынков;

- отдача от рекламных мероприятий (наличие или отсутствие увеличения продаж);

- инвестирование в акции, облигации на фондовом рынке;

- привлечение кредитных средств с целью инвестирования.

Как видим, знание значения ROI требуется и владельцу компании, и инвестору. Любого инвестора интересует окупаемость вложений в бизнес, и как раз показатель ROI позволит ему понять, на какой доход можно рассчитывать, вкладывая свои деньги в определенное предприятие. Предположим, вы раздумываете, куда выгоднее направить капиталы – в магазин, торгующий элитной обувью, либо в продуктовую сеть. Для этого достаточно рассчитать ROI для каждого из предприятий.

Собственник бизнеса может использовать значение ROI в качестве аргумента при поиске инвесторов, так как при помощи этих объективных цифр можно обосновать привлекательность вложений в конкретное дело. Например, показатель, равный 30 %, полученный на основе финансовых параметров бизнеса на трехлетнем отрезке, говорит о том, что за такой же промежуток инвестор в перспективе вернет треть своих вложений.

С другой стороны, низкие показатели ROI, а тем более нулевые или отрицательные, свидетельствуют о слишком маленькой доходности либо убыточности бизнеса. В такое предприятие инвесторы вкладываться не станут. Но для владельца полученный уровень финансового коэффициента является серьезным побудительным аргументом для принятия срочных мер к реанимации своего дела. На основании ROI можно также оценить, насколько успешным будет бизнес на протяжении следующих нескольких лет.

Михаил Дашкиев о Сергее Азимове

Что капитализируется?

Давайте сразу определим, что такое капитальные затраты предприятия, согласно МСФО. Это:

- Приобретение основных средств.

- Производство.

- Ввод оборудования в процесс эксплуатации.

- Ремонтные работы и сервисное обслуживание.

Тут еще нужно упомянуть о том, какие есть характеристики у капитальных затрат. Дело все в том, что в основном, определение затрат тесно связывается с покупкой активов, вне оборота. Сюда же можно отнести те расходы, которые потребуются на:

- Реконструкцию.

- Модернизацию.

- Достройку и т.п.

А в качестве ключевого критерия таких расходов можно использовать продолжительность применения. Предположим, что у вас есть компания. И решение состоит в следующем:

- Вы вложитесь в актив и деньги «начнут работать».

- Продолжительность больше 12 месяцев.

В этом случае можно расценивать траты как капитальные. В зарубежной системе это Capex.

Понятие капитальных расходов бюджета и их назначение

Определение 2

Под капитальными расходами бюджета понимается та их часть, которая связана с финансированием расширенного воспроизводства, то есть обеспечивающая создание или увеличение имущества, находящегося в собственности государства, региона или муниципалитета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Данный вид расходов направлен на обеспечение инновационной и инвестиционной деятельности. К указанному виду расходов относятся инвестиционные расходы, расходы на проведение капитального ремонта, бюджетные средства в виде бюджетных кредитов на финансирование инвестиционных целей, расходы на приобретение оборудования и инвентаря длительного пользования, на приобретение земельных участков и другое.

Особенностью бюджетных капитальных расходов является то, что они выходят за рамки бюджета и ориентированы на получение экономического эффекта в долгосрочной перспективе. Процесс планирования данного вида расходов обязательно учитывает их долгосрочный характер. Финансирование капитальных расходов бюджета обеспечивает решение его стратегических задач.

Таким образом, капитальные расходы бюджета обеспечивают финансирования инновационной и инвестиционной деятельности в рамках таких статей расходов, как:

- инвестиции во вновь создаваемые или действующие предприятия согласно принятой инвестиционной программе;

- предоставляемые предприятиям в форме бюджетного кредитования средства;

- затраты на осуществление восстановительного, то есть капитального, ремонта;

- расходы, обеспечивающие расширенное воспроизводство;

- расходы на создание или обеспечение прироста стоимости имущества, находящегося в собственности Российской Федерации, субъектов или муниципалитетов.

Замечание 1

Следует отметить тот факт, что действующее бюджетное законодательство Российской Федерации выводит бюджетное кредитование за пределы бюджетных расходов, однако с теоретической точки зрения бюджетные кредиты включаются в состав капитальных расходов. Такая точка зрения объясняется предоставление бюджетных кредитов в пределах и на условиях бюджетных ассигнований.

Величина расходов бюджетов любого уровня подлежит постатейному определению и утверждению. Выделение бюджетных средств осуществляется в адрес конкретного получателя с четким обозначением целей финансирования и направлений использования.

Особое место в системе капитальных бюджетных расходов приходится на такие виды, как: инвестиции в капитальное строительство объектов государственной и муниципальной собственности; бюджетное кредитование организаций.

Замечание 2

Обе указанные формы капитальных расходов бюджета направлены на создание, развитие и расширение социально-экономической инфраструктуры.

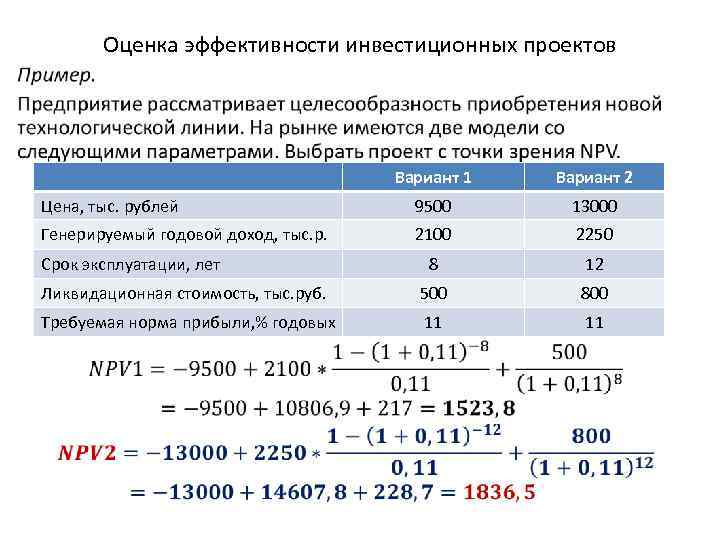

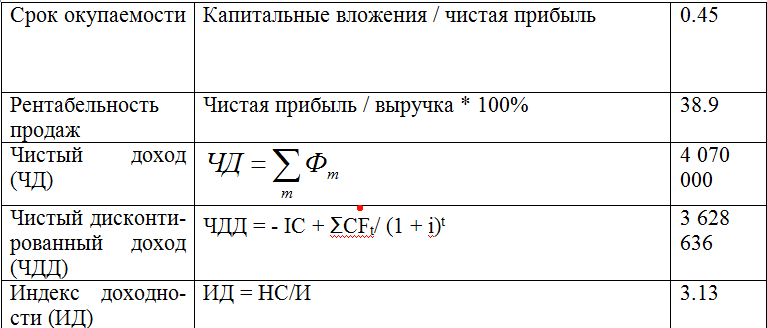

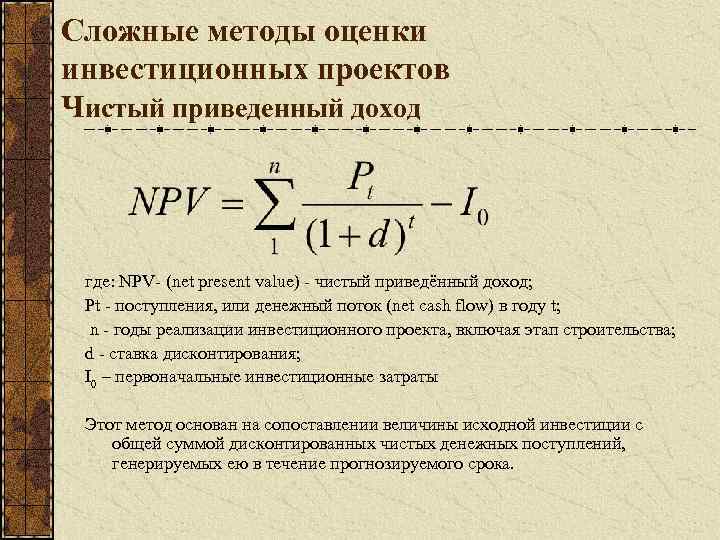

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

где:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Что это такое

Капитальными затратами называют те расходы компании, которые идут на приобретение и модернизацию внеоборотных активов. Сюда относят как покупку материальных активов таких, как оборудование, торговые помещения, склады или транспортные средства, так и расходы, связанные с приобретением нематериальных активов: лицензий, патентов, торговых марок и т. д. Говоря иначе, это долгосрочные инвестиции, необходимые предприятию для обеспечения достаточной прибыльности бизнеса, в том числе для наращивания производства и поддержания оптимального уровня маржинальности.

Во многих отраслях экономики подобные расходы нужны и для удержания текущей доходности. К таким отраслям относится нефтегазовая, металлургическая, горнодобывающая, электроэнергетическая отрасли. Со временем оборудование стареет и истощается, и если его периодически не обновлять и реконструировать, то из-за истощения основных средств может произойти снижение производства и прибыли

Поэтому с точки зрения высшего менеджмента очень важно, чтобы между выплатой дивидендов и затратами на модернизацию и развитие бизнеса поддерживался оптимальный баланс

Главной целью капитальных затрат является повышение прибыльности предприятия за счёт получения максимальной выгоды от каждого актива. Средства на такие затраты можно взять из внешних источников или чистой прибыли, которая осталась после уплаты налогов. Для капитальных затрат характерны нерегулярные, в некоторых случаях лишь разовые траты. В бухгалтерском балансе для учёта капитальных затрат предусмотрена отдельная графа под каждый актив. При этом у крупных организаций такие расходы отображаются в бухгалтерском балансе из года в год, т. к. такие предприятия имеют множество направлений для разовых трат.

В состав капитальных затрат входят не только средства, которые были потрачены на создание и обслуживание актива, но и сопутствующие им. Это могут быть затраты на:

- Подготовку строительной площадки к предстоящим работам.

- Доставку, погрузку-разгрузку материалов, инвентаря, оборудования и другое.

- Монтаж оборудования и конструкций.

- Профессиональные консультации.

- Выплату трудовых вознаграждений за все эти виды работ.

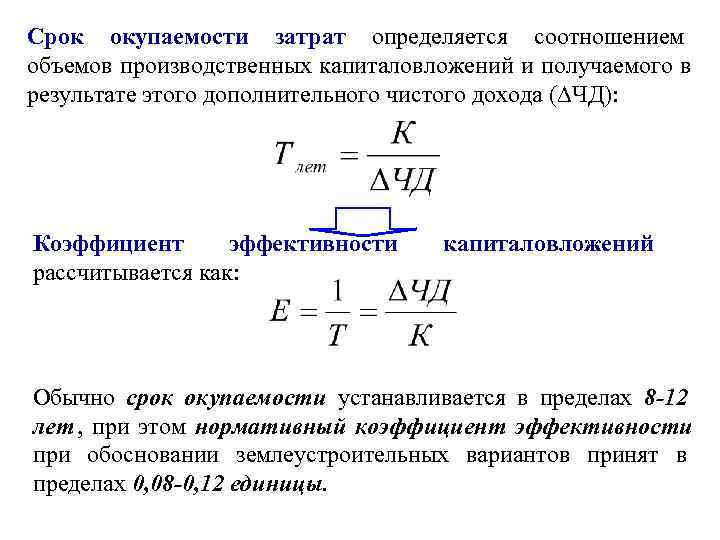

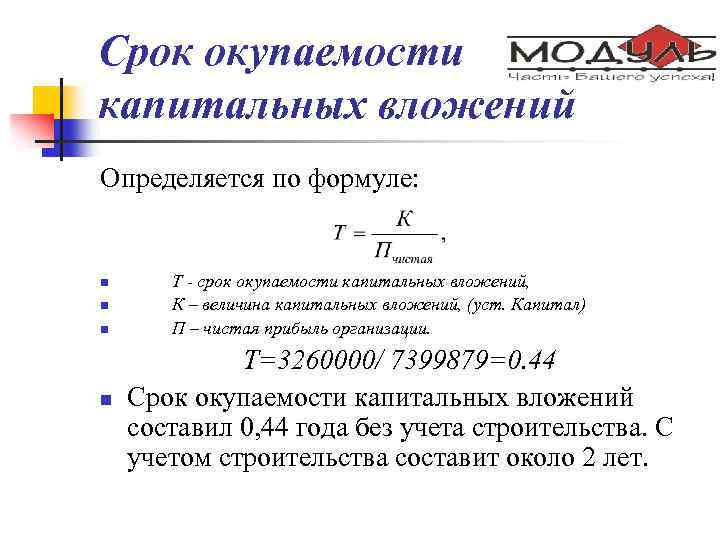

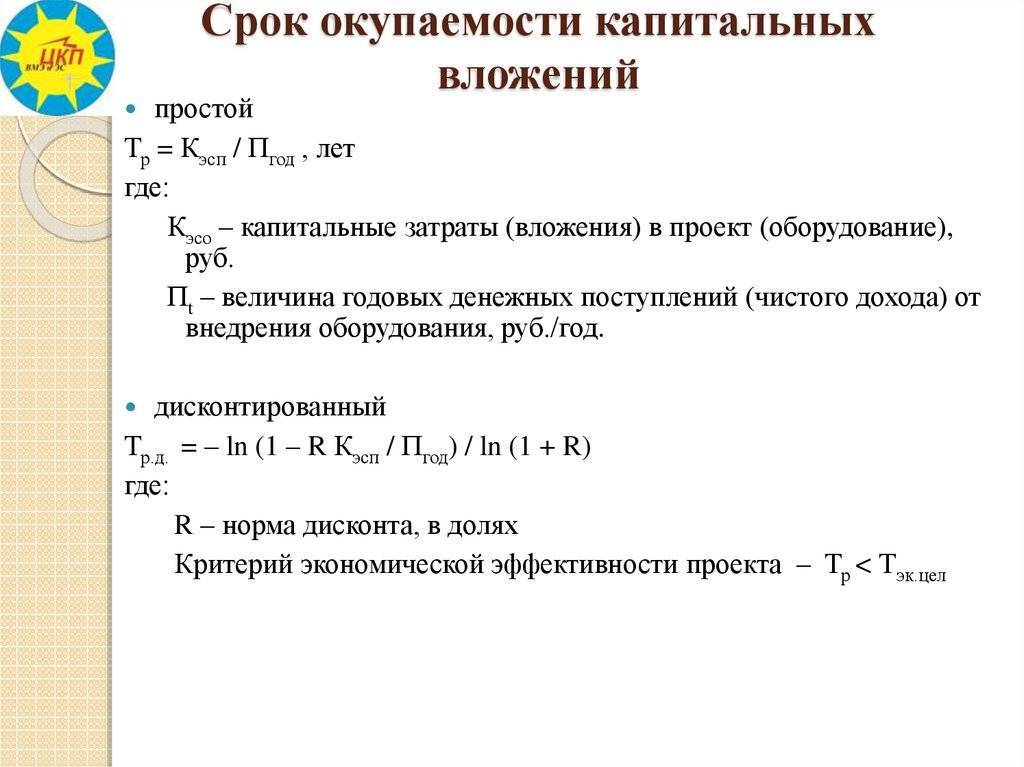

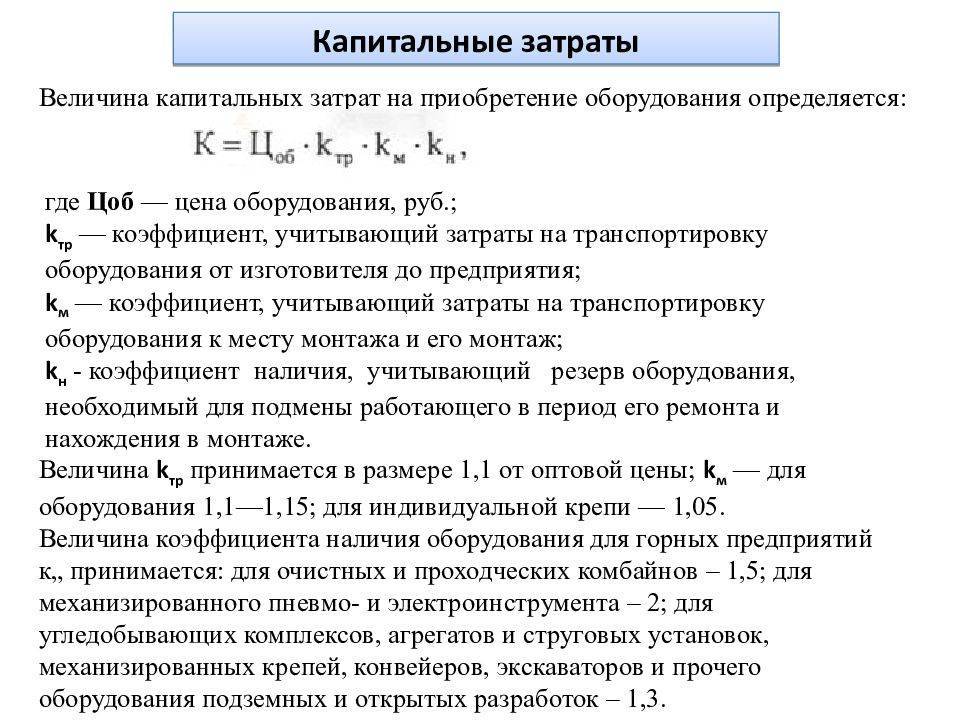

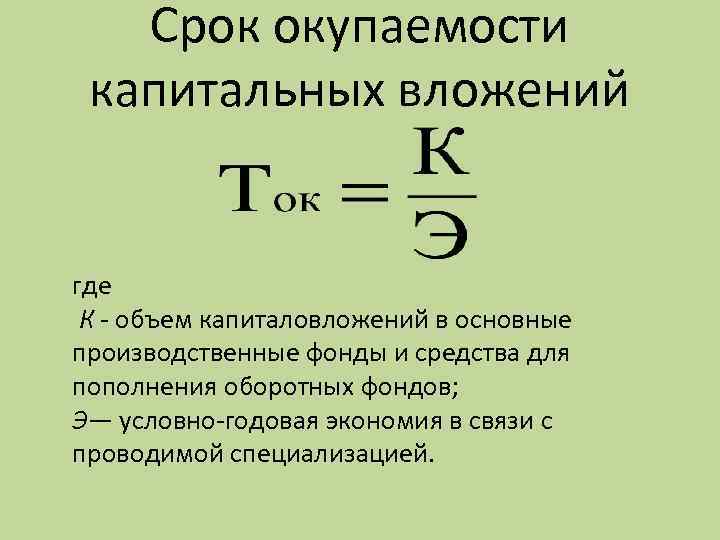

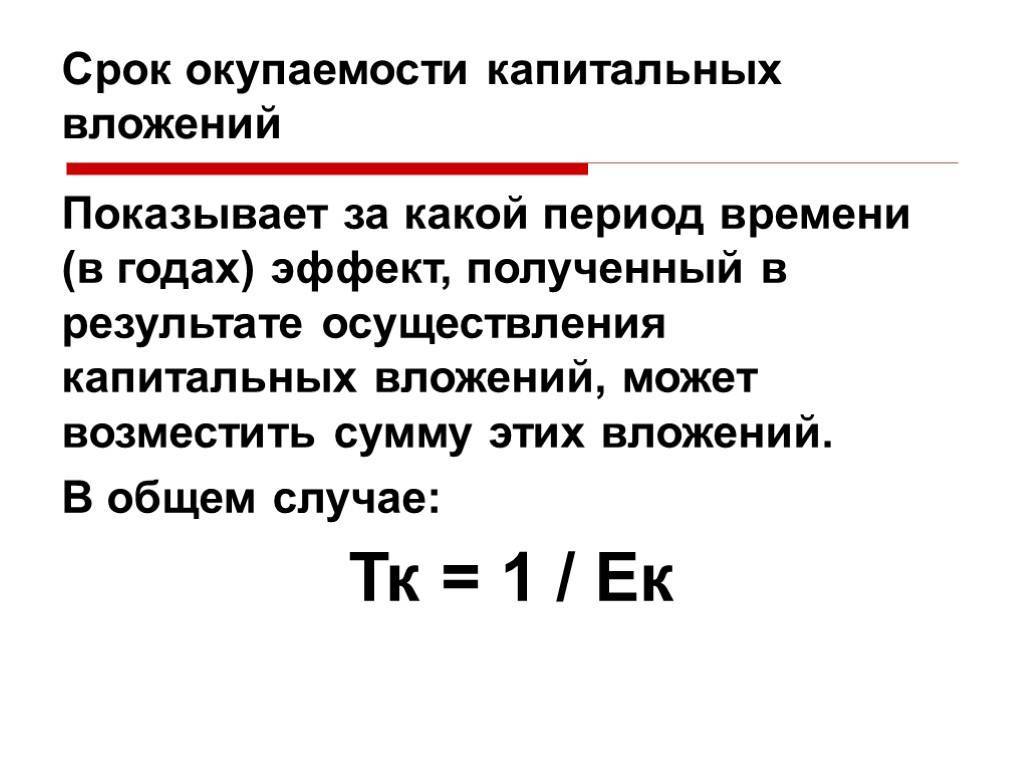

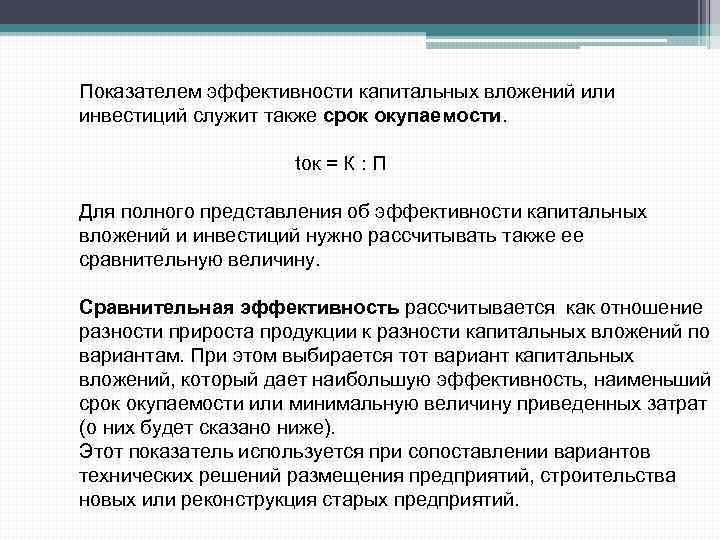

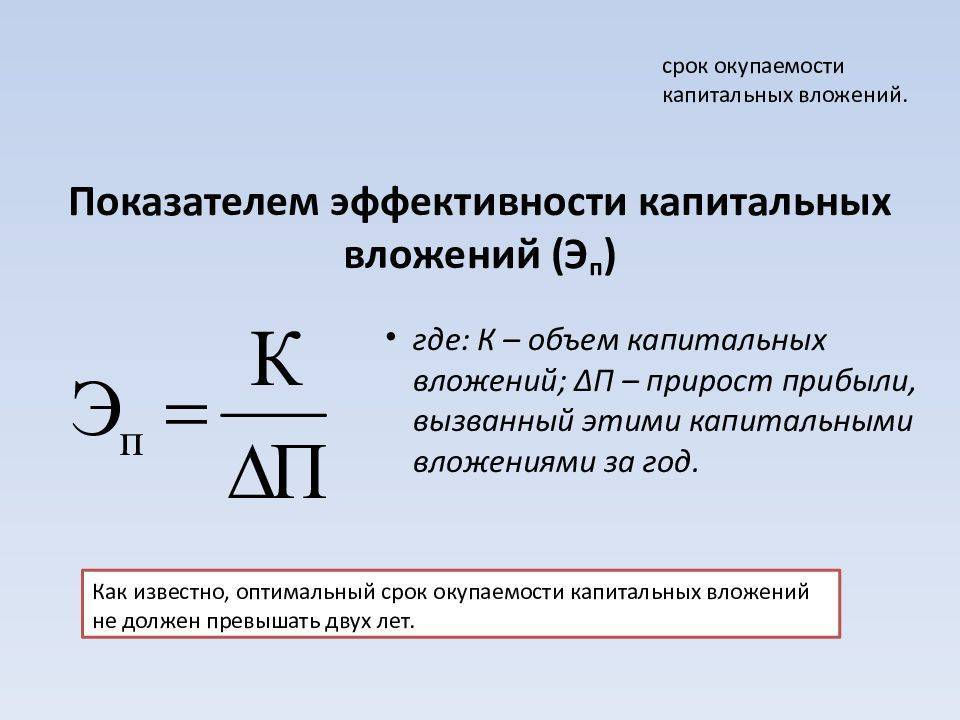

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

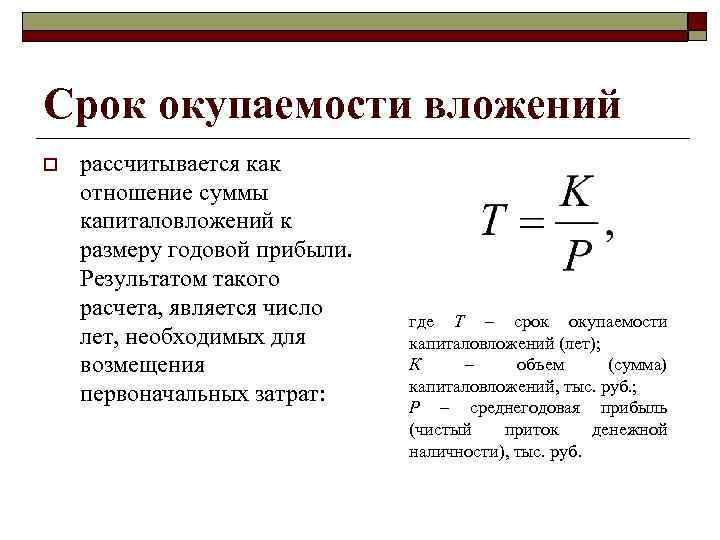

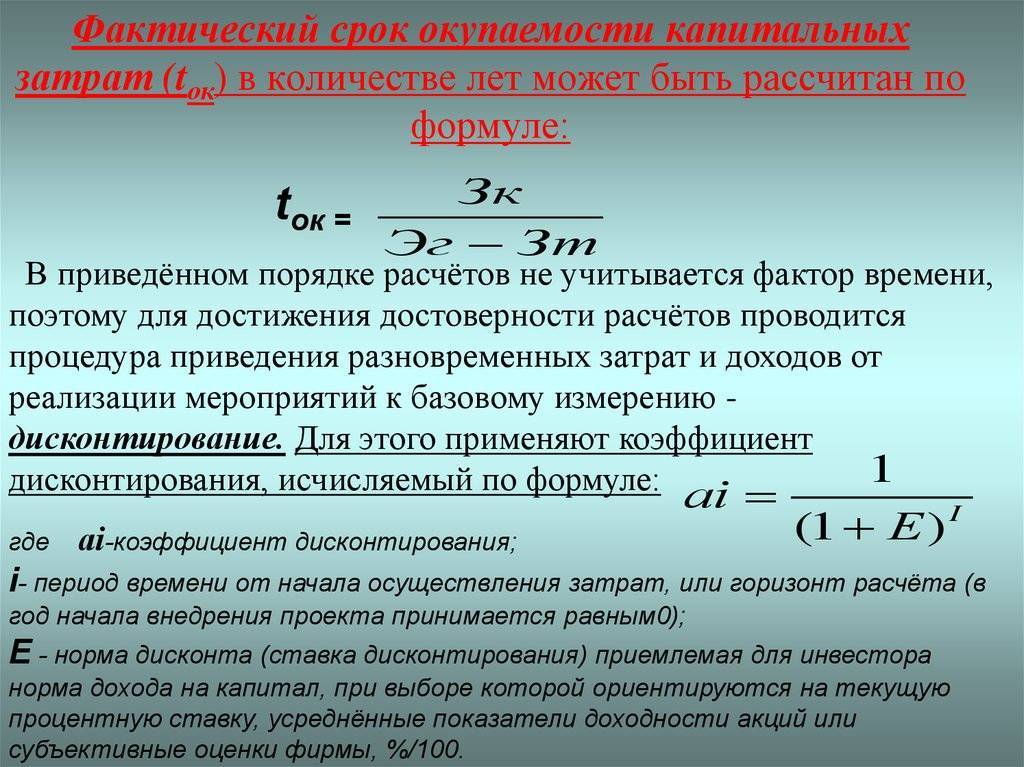

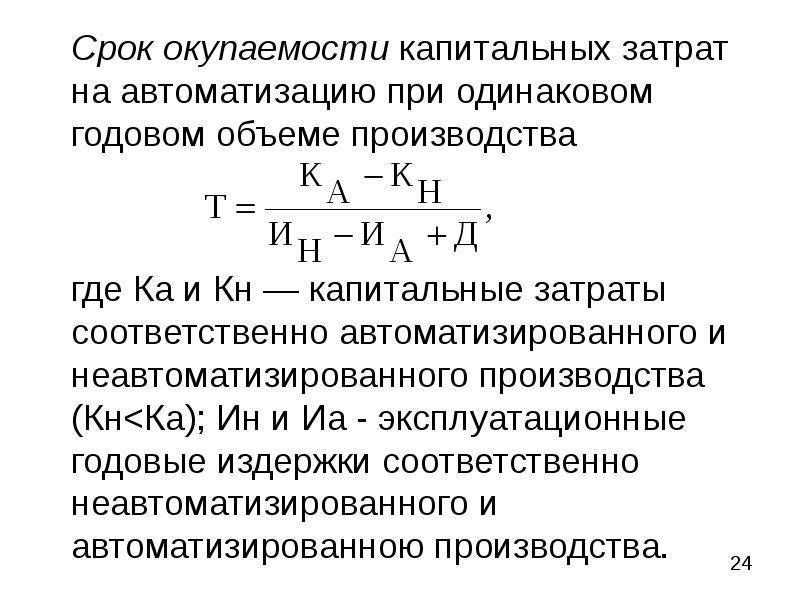

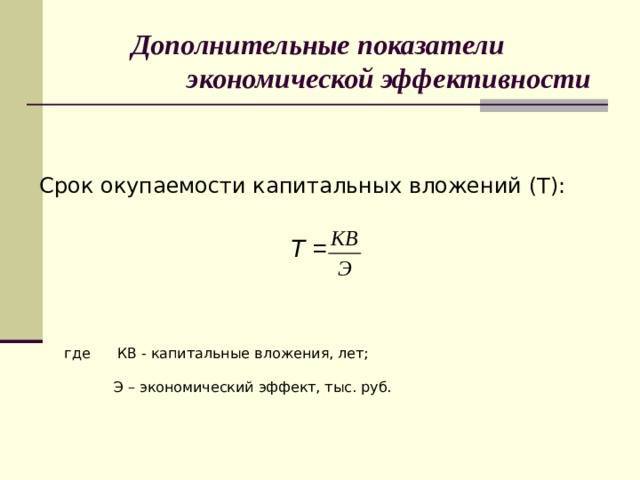

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий

Значение финансирования капитальных затрат

Данный вид предусматривает разовое вложение, которое предусматривает объемные запланированные вложения, с целью расширения производства или обновлению устаревших или не подлежащих ремонту располагаемых основных фондов. Затраты такого характера относят к требуемым целесообразным расходам организации, с различными временными промежутками.

Учет данных затрат производится в соответствии с предусмотренными стандартами международными стандартами финансовой отчётности «Основные средства» и «Затраты по займам». Предназначение капитальных затрат принято определять, как прямые затраты на достижения существенных результатов по увеличению финансовых выгод, приносимых непосредственно конкретным объектом основных средств.

Предприятие несет затраты, направленные на восстановление и сохранение планируемого дохода, полученного от их вложения. Данные расходы учитываются компанией в текущем периоде. По определенным причинам может произойти прерывание разработки квалифицированного актива, который должен отвечать соответствующим нормам и требованиям. В таком случае организация должна временно приостановить капитализацию затрат.

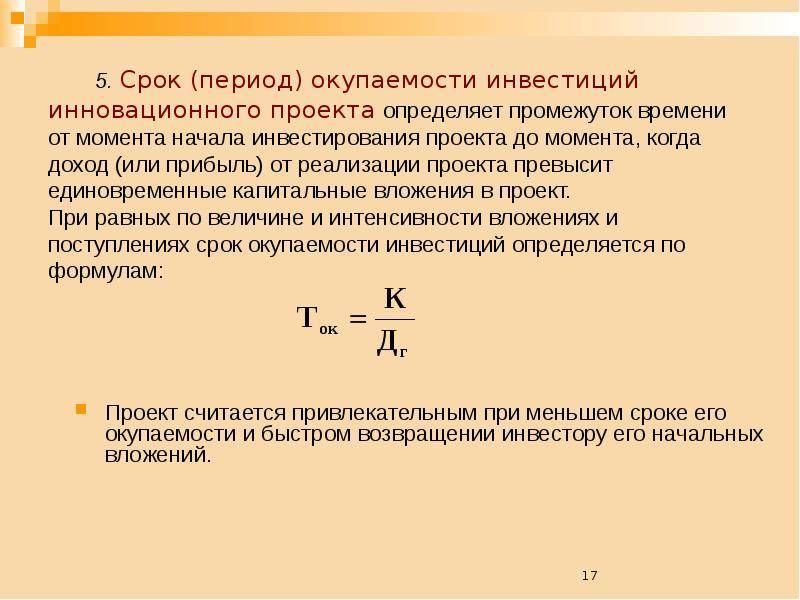

Что такое окупаемость бизнеса

Под окупаемостью бизнеса подразумевается период, за который вложенные в него средства будут возвращены. Другими словами это нулевая точка, с которой начинается получение чистой прибыли. Бывают ситуации, когда результат от инвестиций появляется сразу после вложения, однако для этого должны присутствовать определенные условия. В качестве примера можно рассмотреть сдачу в аренду приобретенной недвижимости (жилой, коммерческой) собственником. Однако это, скорее, исключение из правил, поскольку наблюдается такое редко.

Чаще всего после размещения ресурсов приходится проводить длительную подготовку, получать определенные показатели для того, чтобы можно было перейти к стадии готовности. Это говорит о том, что для возвращения вложенных средств и получения прибыли требуется время. Далее речь пойдет о сроке окупаемости бизнеса (динамическом и простом), о том, что это такое, будут представлены формулы расчета с использованием реальных ситуаций, возникающих в предпринимательской деятельности.

В некоторых случаях под окупаемостью бизнеса подразумевается более простой вариант расчетного индикатора, описывающий промежуток времени, необходимый для того, чтобы полностью возместить первоначальные вложения на основе планируемого целевого уровня целесообразности начинания, которое было выбрано.

Однако в данном случае необходимо принять во внимание наличие трех допущений: инфляция (а также ее текущий уровень) не учитывается, не просчитываются и не берутся во внимание дополнительные расходы, планируется достижение нужных показателей рентабельности. Нужно сказать, что данный тип планирования хоть и является достаточно сложным процессом, он неотъемлем и обязателен, поскольку инвесторы без него не дадут согласия на финансирование

Понятие капитальных расходов бюджета и их назначение

Определение 2

Под капитальными расходами бюджета понимается та их часть, которая связана с финансированием расширенного воспроизводства, то есть обеспечивающая создание или увеличение имущества, находящегося в собственности государства, региона или муниципалитета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Данный вид расходов направлен на обеспечение инновационной и инвестиционной деятельности. К указанному виду расходов относятся инвестиционные расходы, расходы на проведение капитального ремонта, бюджетные средства в виде бюджетных кредитов на финансирование инвестиционных целей, расходы на приобретение оборудования и инвентаря длительного пользования, на приобретение земельных участков и другое.

Особенностью бюджетных капитальных расходов является то, что они выходят за рамки бюджета и ориентированы на получение экономического эффекта в долгосрочной перспективе. Процесс планирования данного вида расходов обязательно учитывает их долгосрочный характер. Финансирование капитальных расходов бюджета обеспечивает решение его стратегических задач.

Таким образом, капитальные расходы бюджета обеспечивают финансирования инновационной и инвестиционной деятельности в рамках таких статей расходов, как:

- инвестиции во вновь создаваемые или действующие предприятия согласно принятой инвестиционной программе;

- предоставляемые предприятиям в форме бюджетного кредитования средства;

- затраты на осуществление восстановительного, то есть капитального, ремонта;

- расходы, обеспечивающие расширенное воспроизводство;

- расходы на создание или обеспечение прироста стоимости имущества, находящегося в собственности Российской Федерации, субъектов или муниципалитетов.

Замечание 1

Следует отметить тот факт, что действующее бюджетное законодательство Российской Федерации выводит бюджетное кредитование за пределы бюджетных расходов, однако с теоретической точки зрения бюджетные кредиты включаются в состав капитальных расходов. Такая точка зрения объясняется предоставление бюджетных кредитов в пределах и на условиях бюджетных ассигнований.

Величина расходов бюджетов любого уровня подлежит постатейному определению и утверждению. Выделение бюджетных средств осуществляется в адрес конкретного получателя с четким обозначением целей финансирования и направлений использования.

Особое место в системе капитальных бюджетных расходов приходится на такие виды, как: инвестиции в капитальное строительство объектов государственной и муниципальной собственности; бюджетное кредитование организаций.

Замечание 2

Обе указанные формы капитальных расходов бюджета направлены на создание, развитие и расширение социально-экономической инфраструктуры.

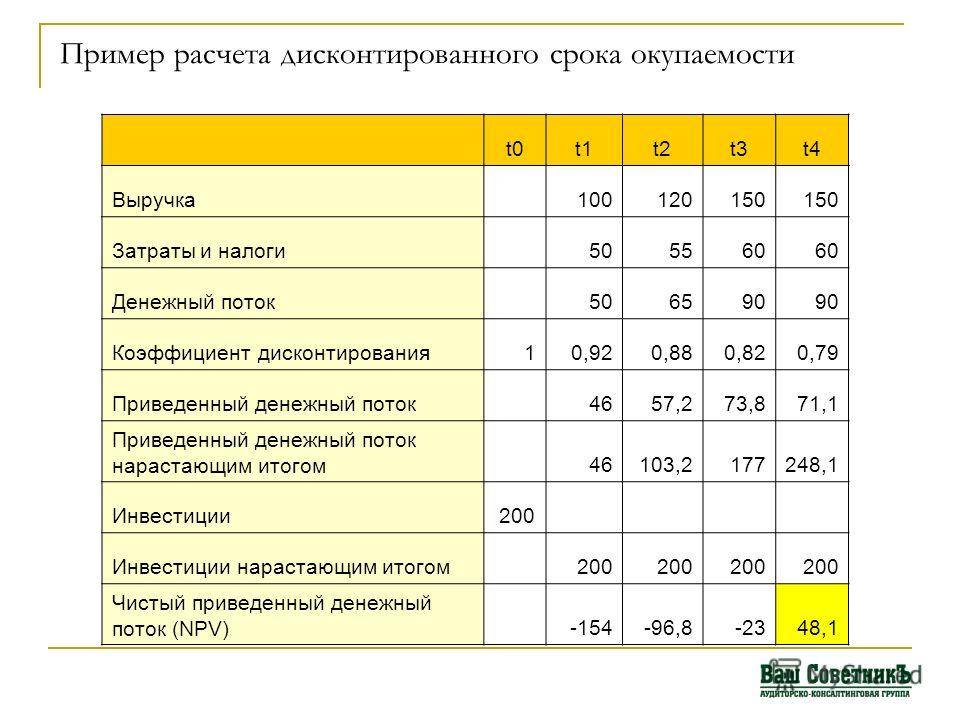

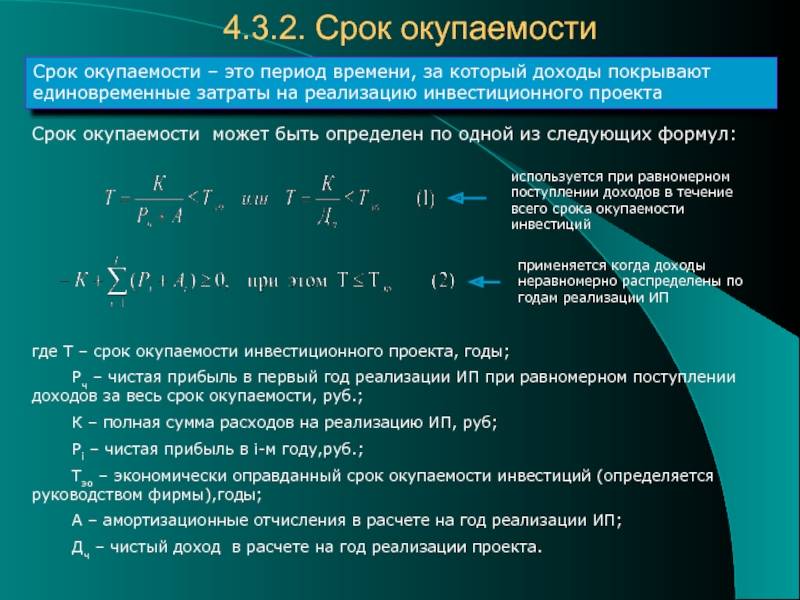

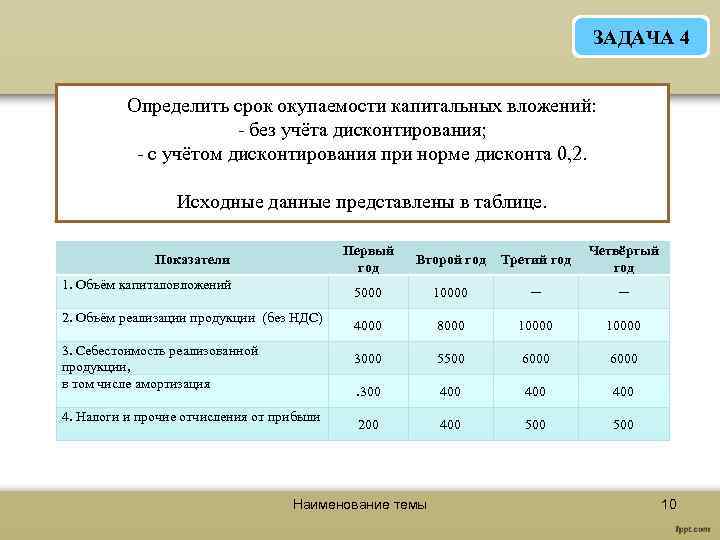

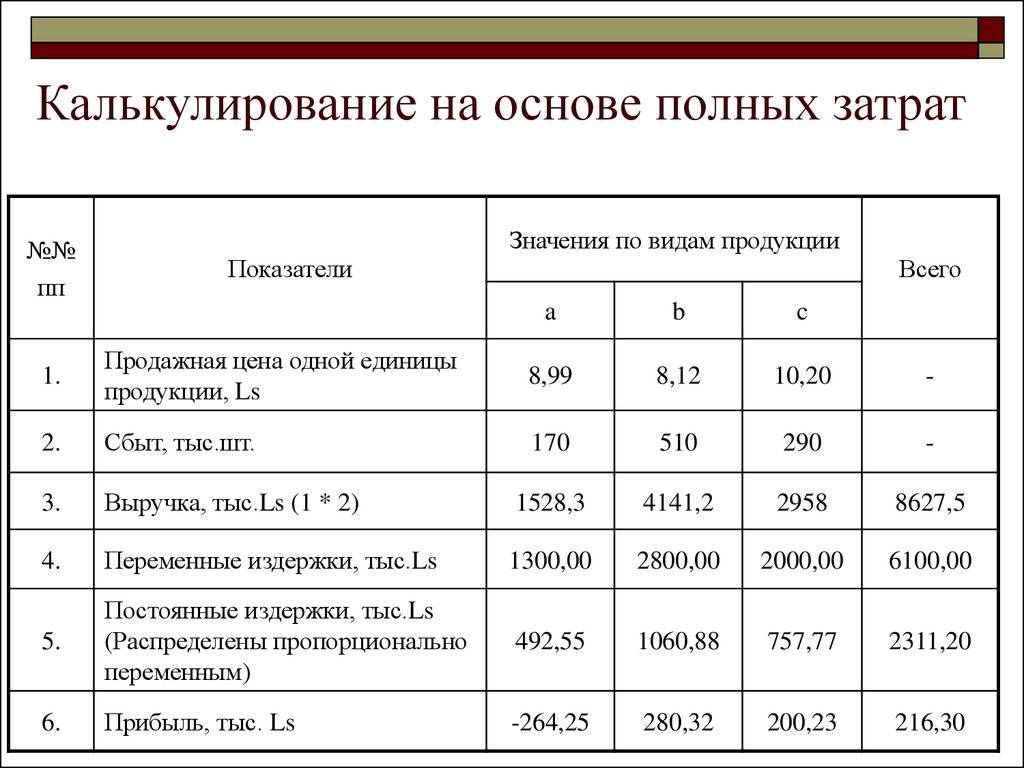

Расчет простого срока окупаемости

Метод простого срока окупаемости – это один из самых легких методов оценки плана. Для расчета этого показателя довольно знать чистый денежный поток по плану. С учетом этого показателя рассчитывается сальдо собранного денежного потока. При выборе между несколькими инвестиционными планами к реализации принимается то план, у которого срок окупаемости будет наименьшим.

Предположим, что изначальные инвестиции по плану составили 180 млн рублей. План будет реализовываться в течение 5 лет, он будет годично генерировать денежные потоки:

1 год: 40 млн рублей

2 год: 30 млн рублей

3 год: 50 млн рублей

4 год: 70 млн рублей

5 год: 90 млн рублей

Необходимо рассчитать легкой срок окупаемости.

С применением представленных данных нужно составить аналитическую таблицу. Период окупаемости по плану рассчитывается путем суммирования годичных денежных потоков до тех пор, пока сумма притоков денежных средств не сравняется с величиной изначальных инвестиционных расходов.

Из таблицы видно, что сальдо собранного денежного потока принимает позитивное в период между 3 и 4 годом реализации инвестиционного плана. Рассчитать точный срок окупаемости поможет дальнейшая формула:

В этом примере срок окупаемости составит: 3 года 10 месяцев

Основной недочет этого способа заключается в том, при расчете не используется процедура дисконтирования, а следственно, не учитывается уменьшение стоимости денег во времени.

Заключение

Объем капитальных затрат напрямую зависит от отрасли. Наиболее капиталоемкие отрасли – это нефтегазодобывающая промышленность, металлургия, телекоммуникации. Сумму капитальных затрат можно увидеть в «Отчете о движении денежных средств» или посчитать самостоятельно по несложной формуле. Главным отличием капитальных затрат от текущих операционных расходов является то, что капитальные расходы являются разовыми, увеличивают стоимость активов и направлены на получение прибыли. Текущие же расходы совершаются регулярно и уменьшают прибыль.

Экономическая эффективность капиталовложений определяется соотношением между валовой прибылью и капитальными затратами. Для капиталоемких отраслей значения коэффициента экономической эффективности наиболее низкие (в пределах 0,15-0,18). Это обусловлено тем, что предприятия этих отраслей расходуют значительные суммы на основные фонды. Однако нормативные значения этого коэффициента установлены в 1992 году и достаточно устарели. Кроме того, нужно учитывать тот факт, что экономическая эффективность – это динамический показатель, хотя для его расчета используются статические данные (показатели финансовой отчетности на последнюю дату). Капиталовложения, произведенные в текущем году, могут иметь положительный экономический эффект в долгосрочной перспективе.