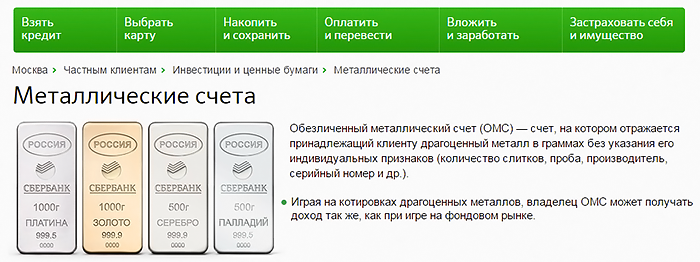

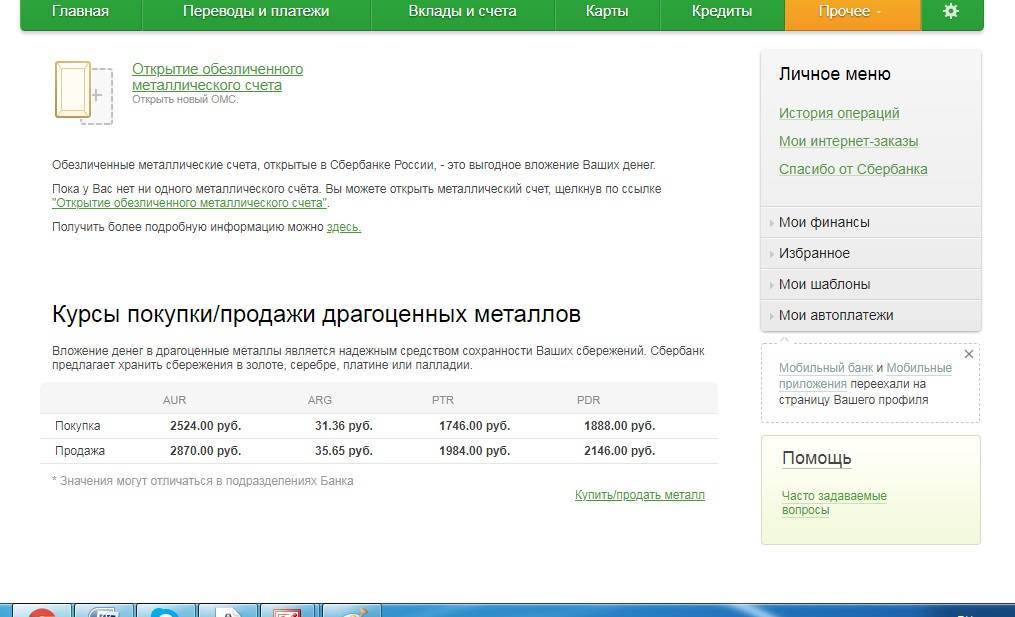

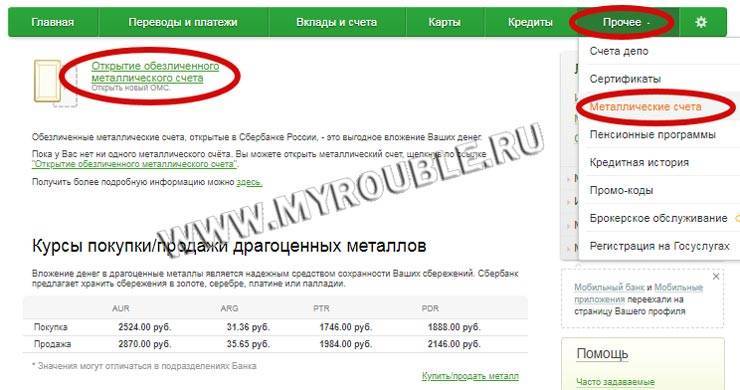

Для чего нужны ОМС, если можно просто купить сам металл

В чём преимущество обезличенного металлического счёта, если можно приобрести слиток драгоценного металла?

Во-первых, физическая покупка, например, золота облагается НДС в размере 20 %, а это пятая часть стоимости металла.

Во-вторых, владение слитками – весьма рискованное дело: хранить их дома опасно (ведь вашу квартиру могут обокрасть), а аренда банковской ячейки – это дополнительные затраты.

В-третьих, продать слиток невозможно без наличия всего пакета требуемых документов и проб, стоящих на самом слитке. Если чего-либо из этого не хватает, придётся тратить деньги и время на экспертизу.

В-четвертых, реальный слиток драгметалла стоит от нескольких десятков тыс. руб. Даже если вы располагаете такими средствами и готовы совершить свою первую покупку, для постоянных инвестиций в золото или серебро вам придётся копить эту минимальную сумму для каждой покупки.

Для операций с обезличенным металлическим счётом достаточно нескольких тысяч рублей, а в некоторых случаях – даже сотен. То есть покупать по нескольку граммов драгметалла можно хоть ежедневно, как только появились свободные деньги.

В-пятых, для срочного извлечения денег вам придётся продавать весь золотой слиток целиком, ведь разрезать его на куски и понемногу, по мере необходимости, реализовывать не получится.

А вот металл, лежащий на ОМС, можно дробить на любые мелкие доли: сотни, десятки граммов или даже отдельные граммы. Та часть, которую вы не собираетесь продавать, остаётся на вашем обезличенном счёте в банке.

Инвестирование

Что дают инвестиции? Чтобы лучше понимать суть инвестиционного процесса в случае с ОМС, нужно разобраться с некоторыми нюансами.

Специфика

Перечень особенностей такой:

- инвестирование реализуется в банке;

- доходы инвестора зависят не от процентов, а от роста цены на драгоценный металл;

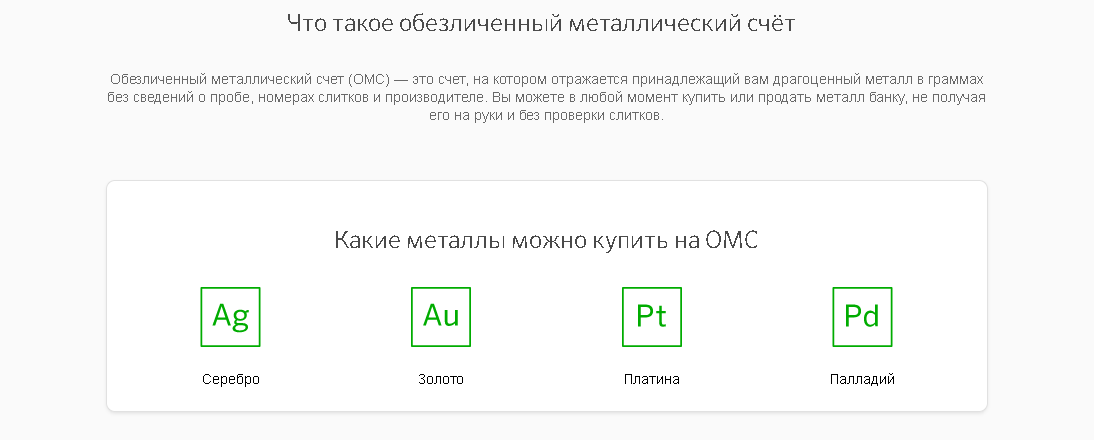

- предметами для инвестиций выступают серебро, золото, платина и палладий;

- счёт могут использовать только резиденты РФ;

- финансовые операции доступны разноплановые.

Эти положения являются характерными и отличают банковский продукт от множества других.

Плюсы и минусы

Стоит ли открывать обезличенный вклад? В этом контексте важно понимать, какие есть плюсы у продукта, а также минусы. Положительные моменты:

Положительные моменты:

- активация продукта не требует оплаты;

- высокий уровень ликвидности (деньги можно обналичить в течение всего одного рабочего дня);

- комиссия при работе с ОМС не предусмотрена;

- минимальный остаток на балансе, определяющий возможность закрыть вклад, не назначается;

- обналичивание требует только подачи заявки в банке;

- обналичивание доступно в слитках;

- ответственность за все риски в связи с утерей металла лежит на кредитно-финансовом учреждении;

- отсутствует НДС при реализации операций;

- отсутствует необходимость заботиться о хранении имущества, а также проводить проверку его подлинности и сохранности;

- покупка металла не подлежит НДС;

- прибыль от продаж не облагается налоговыми сборами, если счёту уже есть три года;

- существует возможность инвестировать, начиная с 0,1 г объекта инвестирования.

Бонусом можно сказать о минимальных рисках потери в деньгах.

Отрицательные моменты:

- имеется двойной курсовой риск, в связи с которым актив признаётся выгодным (если при росте цен за унцию наблюдается падение стоимости рубля);

- инвестор обязан самостоятельно производить налоговые отчисления в размере 13% и подавать декларацию (причина в том, что банк не выступает налоговым агентом в случае с металлическими счетами);

- отсутствует страхование вклада;

- прибыль сильно зависит от изменений на рынке драгметаллов.

Последний негативный нюанс – когда ОМС активируется, цена драгметалла сразу снижается на размер банковской ставки.

Налоги

Нет четко разработанной схемы уплаты налогов по ОМС. Фискальные службы не дают однозначной информации, как должны учитываться сделки при налогообложении.

Специалисты не могут ответить и на вопрос, кто должен уплачивать налоги: банк или вкладчик.

Преобладающее мнение заключается в том, что клиент самостоятельно декларирует лишь сумму дохода, полученного от продажи металла банку в тех случаях, если:

- счет действует более 3 лет;

- стоимость актива при продаже выше, чем при первоначальной покупке.

Хотя многие моменты остаются невыясненными, можно увидеть плюсы такого налогообложения:

- отсутствуют НДС, налог на имущество;

- можно закрывать и открывать ОМС каждые 3 года.

Преимущества и недостатки металлического счета

К достоинствам можно отнести следующие:

- Драгоценные металлы не так подвержены инфляции, как денежные средства. Анализ рынка показывает, что золото, платина и т.д. стабильны, в том числе во время мировых финансовых кризисов.

- Можно рассчитывать на стабильность дохода, т.к. подобные активы будут расти в цене. Чем долгосрочнее вклад, тем больше выгода, в сравнении с ценными бумагами.

- Есть возможность быстро конвертировать слитки в валюту. При использовании онлайн-сервиса не требуется оформлять никаких документов. Все операции совершаются с помощью банковской карты.

- Электронная система также помогает избежать расходов, связанных с покупкой стандартных слитков и монет и уплаты налогов при оформлении подобных сделок.

- Вклад до 3 лет не облагается налогом на прибыль.

- Ответственность за сохранность лежит на учреждении, в котором открыт счет, что сводит к нулю вероятность кражи.

- Высокий спрос на драгоценные металлы, независимо от экономической ситуации, что обусловливает стабильную ликвидность.

- ОМС достаточно открыть один раз. Счет не нужно продлевать, это экономит время.

Однако металлический счет в Сбербанке имеет и ряд недостатков:

- Учреждение не предоставляет страхование вклада. Однако учитывая репутацию банка за многие годы, вероятность потери приближена к нулю.

- Банк оставляет за собой право определять разницу между ценой актива, которую установил ЦБ, и рыночной стоимостью металлов.

- При нет гарантии высокой прибыли вследствие колебания котировок. Но иные виды инвестиций являются еще менее стабильными в этом отношении.

Выгодно ли инвестирование?

В мире ежегодно добывают примерно две с половиной тонны золота. Цены его постепенно поднимаются. Всё зависит от уровня спроса и предложения. Эксперты в один голос утверждают, что долгосрочные инвестиции – идеальная перспектива на будущее. Однако не стоит ожидать доход сразу же. Необходимо 2-3 года подождать.

Специалисты считают, что самый разумный вклад – это от 5 до 25% своих активов. Эксперт Станислав Кочетков советует: «Вкладывать инвестиции желательно на длительный срок. Так будет эффективнее. Рискованно и небезопасно вкладывать средства до года. Если клиенты опасаются за свои финансы, тогда лучше распределить вложения. Одну часть финансов инвестировать на один год, а вторую на 2-3 года.»

Условия открытия вклада

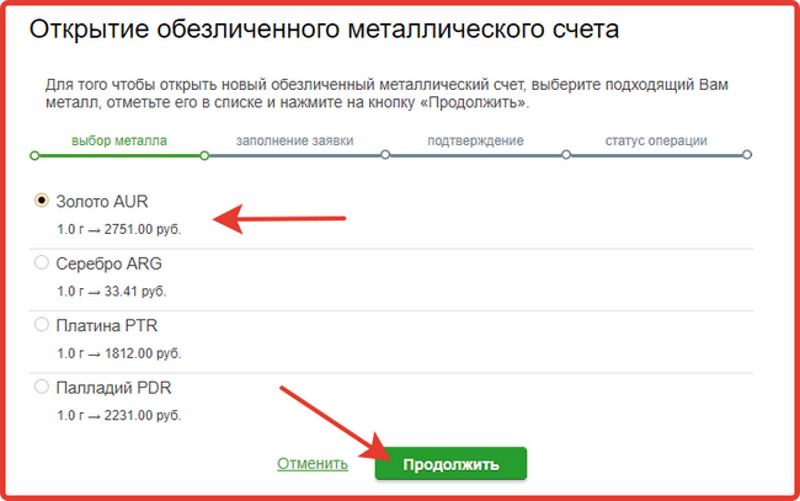

Оформление вклада можно осуществить как в одном из филиалов банка, так и в онлайн приложении. Услуга является бессрочной и не требует переоформления. Открытие и закрытие счета бесплатно. Минимальная сумма пополнения – от 0,1 грамма золота.

Необходимые документы

Если вы не являетесь клиентом банка, то необходимо будет посетить любое из его отделений, взяв с собой паспорт, или другой документ для удостоверения личности.

Требования к вкладчикам

Открыть вклад может любой гражданин РФ, достигший 18 лет. Допускается открытие вкладов на несовершеннолетних официальным опекуном.

Также смотрите интересное видео по теме:

Налоги

Есть нюанс, относительно которого даже эксперты не могут прийти к однозначному мнению.

Со срочным счетом проблем нет: в конце каждого года банк как налоговый агент самостоятельно удерживает подоходный налог с вкладчика. Владельцу же текущего ОМС придется подавать декларацию (если он на самом деле получил прибыль), но единой схемы, по которой необходимо осуществлять расчет, нет.

Отсутствие единого стандарта дает возможность использовать любой метод подсчета дохода, который вы сможете обосновать, — например, отнять от стоимости первой продажи металла стоимость первой покупки. Так вы юридически обезопасите себя: если налоговая декларация подана вовремя и числа в ней близки к реальности, действия налогоплательщика невозможно квалифицировать как уклонение от уплаты налогов.

Где открыть текущий ОМС

Котировки на драгметаллы в российских банках устанавливаются ежедневно, основываясь на изменениях цен на драгоценные металлы на мировых биржах. Но прибыль инвестора оказывается несколько ниже прироста стоимости драгоценного металла на его обезличенном счете, т.к. существует банковский спрэд. Поэтому интерес представляют не столько котировки, сколько размер банковского спрэда.

| Банк | Спрэд по золоту (среднее) | Спрэд по серебру (среднее) | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| МДМ Банк | 14,8 | 0,9 | 0,4 | 1,3 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| НОМОС-БАНК | 55 | 3,4 | 1,1 | 3,6 |

| Банк Москвы | 57,17 | 3,4 | 1,6 | 5 |

| Газпромбанк | 64,4 | 3,9 | 2,4 | 7,7 |

| Сбербанк | 84,7 | 4,8 | 2,4 | 7,2 |

Как показывает практика, некоторые банки меняют свою политику в отношении размера спрэда в выходные (праздничные) дни, а также на вечерние, ночные и утренние операции (например, Сбербанк). Другие банки оставляют маржу без изменений. Если Вы планируете часто совершать операции по ОМС (играть на котировках), следует учесть эти особенности ценообразования при выборе банка для открытия обезличенного счета.

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| Банк Москвы | 42 | 2,5 | 1,3 | 4,1 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Сбербанк | 58 | 3,5 | 1,9 | 6,0 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Банк Москвы | 67 | 4,1 | 1,9 | 6,2 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

| Сбербанк | 110 | 6,8 | 2,8 | 9,2 |

Естественно, что политика банка – это дело банка и поменяться она может сегодня-завтра, но на данный момент ситуация такая. При прочих равных условиях лучшим вариантом для активного инвестора окажется открыть обезличенный счет в ВТБ-24 или Банке Москвы. Обладателям ОМС в Сбербанке совершать сделки в выходные дни и ночные часы оказывается наиболее затратно. В целом, котировки банков в выходные дни и ночные, ранние утренние часы заметно хуже.

Преимущества и недостатки

К достоинствам данного инвестиционного инструмента можно отнести следующие факторы:

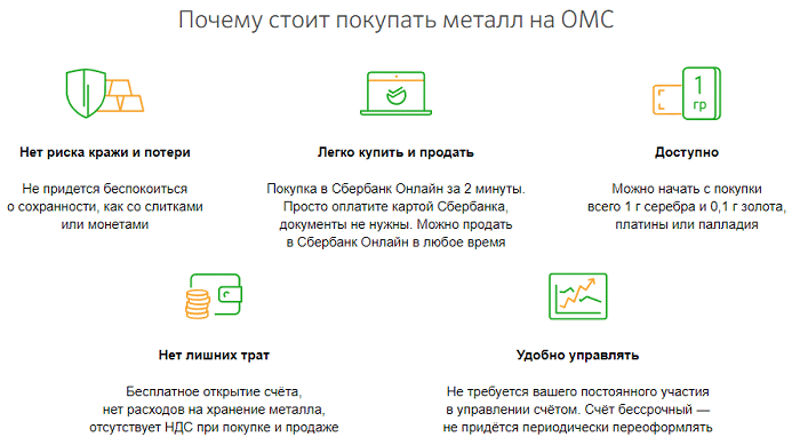

- Доступность инвестиций. С помощью ОМС любой человек может начать вкладывать в драгоценные металлы, так как первичная сумма вклада является минимальной. Например, для открытия счёта, валютой которого будет количество серебра, достаточно купить 1 грамм этого металла.

- Отсутствие расходов на хранение изделий. Клиенту не нужно платить за аренду банковской ячейки.

- Быстрое обналичивание. Обмен металла на рубли осуществляется мгновенно, так как отсутствует необходимость проверки слитков на подлинность и целостность.

- Рост доходности. Стоимость металлов в краткосрочной перспективе может как вырасти, так и снизиться. Если провести анализ цен на золото за последние 20 лет, то можно увидеть тенденцию его удорожания.

К недостаткам ОМС можно отнести их невысокую доходность. Во многих банках, в том числе в Сбербанке и ВТБ, не предусмотрено начисление процентов по обезличенным металлическим счетам.

В краткосрочном периоде (до 5 лет) стоимость металла может снизиться и в том случае, если счёт придётся закрыть раньше времени. При этом существует риск утраты не только начисленных процентов, но и части собственных инвестиций. Разница между курсом покупки и продажи металла — так называемый спрэд банка, составляет от 5 до 15%. Поэтому быстро закрыть вклад без потери сбережений не получится. Кроме того, средства, размещённые на ОМС, не попадают под действие программы по страхованию вкладов.

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

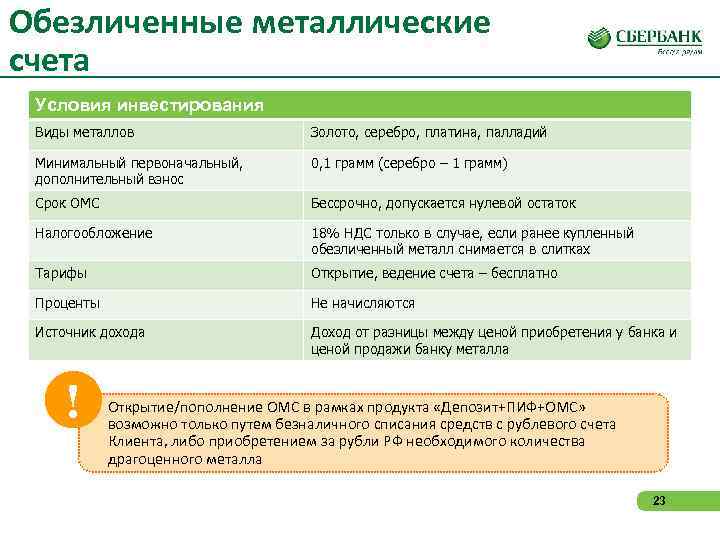

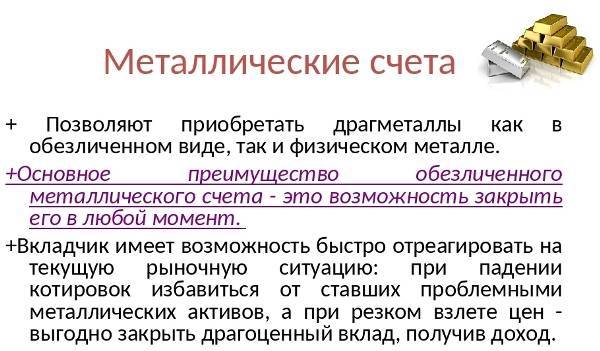

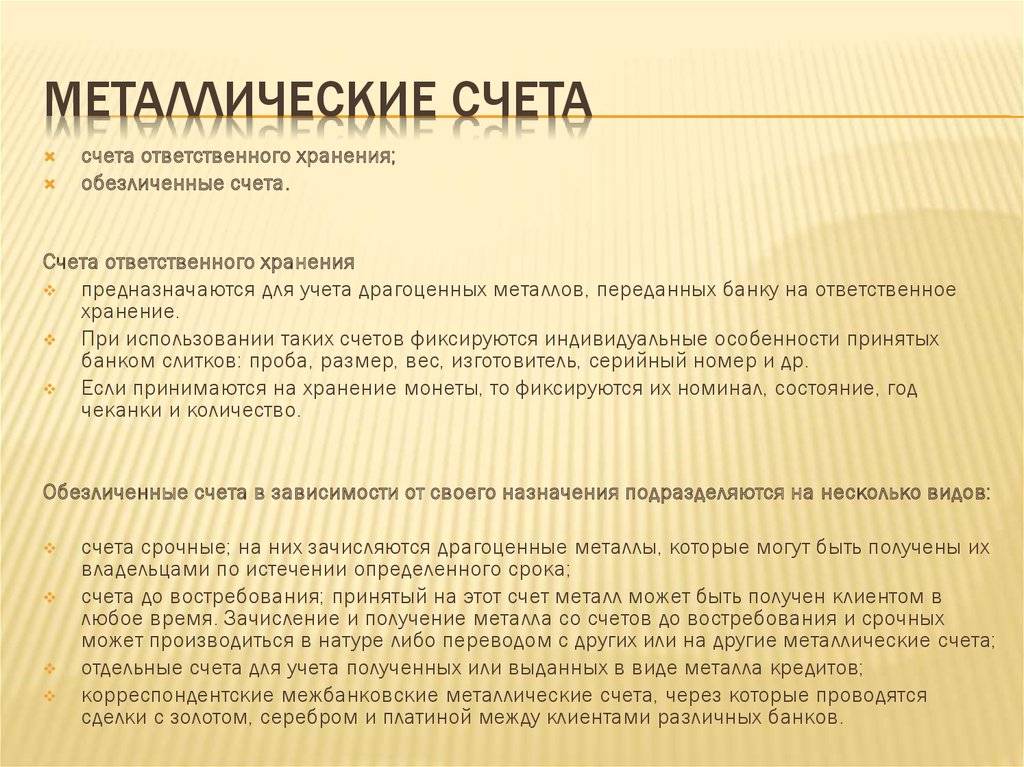

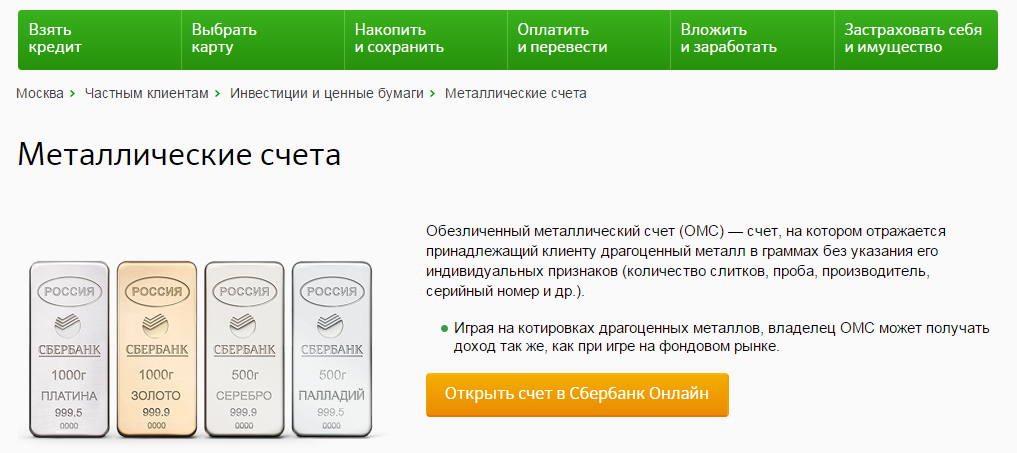

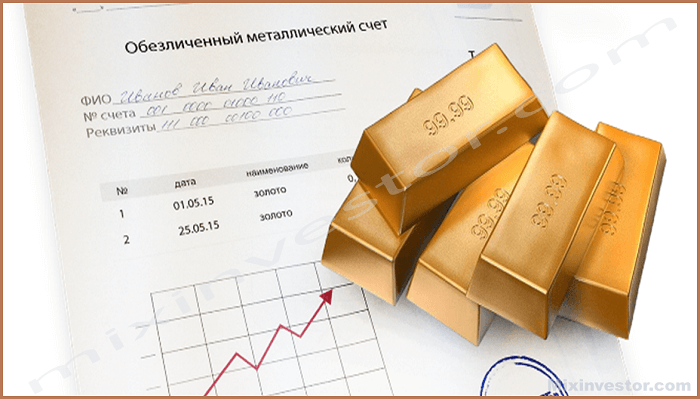

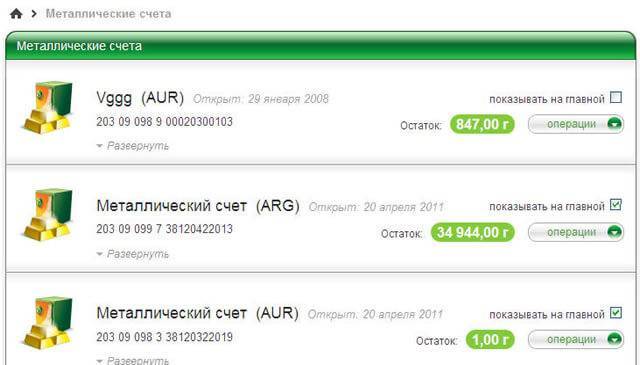

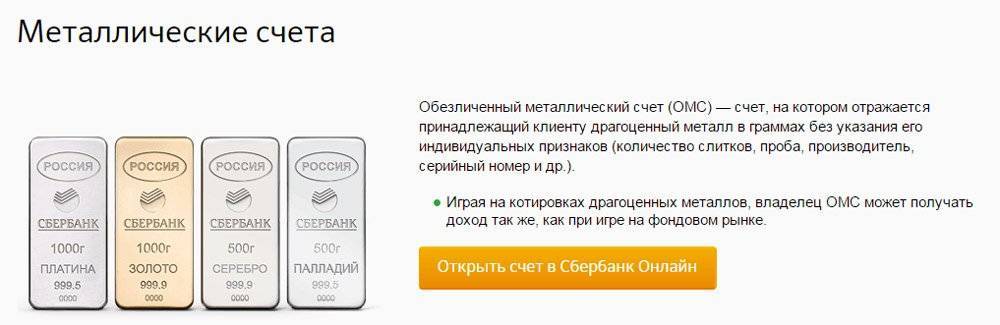

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Виды металлических счетов

Все металлические счета подразделяются на два основных вида:

- ответственного хранения – клиент только помещает свои реальные слитки в банковское хранилище на определенное время, оплачивая услугу;

- обезличенный металлический счет (ОМС), позволяющий получать доход на операциях с драгметаллами.

В свою очередь, ОМС могут быть:

- срочные или депозитные (депозит по металлам в Сбербанке отсутствует), когда банк выплачивает проценты за хранение слитков на металлических счетах (здесь клиенту нет необходимости продавать или покупать драгметалл для получения прибыли);

- текущие – прибыль клиент получает за счет курсовой разницы при покупке или продаже металла. Закрывать такие счета можно в любой момент без потери полученной прибыли.

Встречается попытка классифицировать ОМС по видам металлов. Но она для Сберегательного банка не является актуальной – у него на одном счете можно хранить несколько видов драгметаллов (мультисчет).

Что выгоднее

Какой из счетов выгоднее открывать? При наличии в собственности слитков драгоценных металлов, однозначно, для консерваторов, лучше открывать металлический счет ответственного хранения.

Если же золотых, серебряных и других видов слитков на руках нет, открывается ОМС. Здесь драгметалл является виртуальным, поэтому за него не уплачивается НДС в размере 20%.

Если купить реальные слитки и положить их на металлический счет ответственного хранения, сумма НДС и комиссионные за хранение не только съедят прибыль, но и вгонят в минус (убытки). Статистика показывает, что даже за 7 лет хранения металла в банке сделка не окупается.

Если открывается ОМС, то консерваторы предпочитают депозитные счета, а спекулянты текущие. Первые терпеливо дожидаются роста котировок, вторые азартно играют в продажу-покупку. При этом можно и разбогатеть, и разориться. Одна сделка может оказаться решающей.

Как обналичить ОМС, и что нужно знать о налогах

Пополнить или обналичить обезличенный металлический счёт в банке можно не только денежными средствами, но и с помощью слитков. Однако далеко не все филиалы банков оказывают такую услугу. Так, из 8500 отделений Сбербанка по всей России операции с металлическими слитками доступны лишь в 500. Поэтому, если вы хотите извлечь со счёта сам слиток, а не денежные средства в выбранной валюте, то банк желательно предупредить заранее.

Затраты на эту процедуру возмещает сам вкладчик. Кроме НДС (которым облагается работа с драгметаллами в материальной форме), придётся оплатить выпуск слитка и его транспортировку.

Когда операции проводятся с обезличенным металлом, необходимость платить НДС не возникает. Этот налог, как и комиссия кредитной организации (определяемая индивидуально для каждой конкретной ситуации), ложатся на клиента банка, если вклад обретает физическую форму.

С прибыли от драгметалла, лежащего на счету в банке меньше трёх лет, необходимо уплатить налог. Доход по счетам «До востребования» (если он есть) облагается НДФЛ, и его обязательно нужно декларировать перед налоговыми органами. Для уменьшения налогооблагаемой базы можно использовать имущественный вычет.

Банк частично берёт на себя функцию налогового агента в сделке по открытию срочного металлического счёта: удерживает 13 % прибыли вкладчика от ставки и отдаёт их в госбюджет. НДФЛ приходится платить в любом случае, даже когда металл дешевеет, поскольку на него всё равно начисляется процентная ставка (а значит, образуется доход, с которого и удерживают эти 13 %).

Держатель металлического счёта указывает в налоговой декларации ту прибыль, которую он выручил от реализации своего металла, и тоже уплачивает НДФЛ. На официальных сайтах налоговых органов можно скачать необходимые бланки договоров.

Обезличенные металлические счета как инвестиция

В отличие от физической покупки золота,

например, в слитках, ОМС более выгодная инвестиция, так при расчетах по

обезличенному металлическому счету не нужно платить НДС (18%).

Цена, по которой потребитель приобретает

металл в обезличенном виде, более выгодна, т.к. значительнее ниже

котировок металла в слитках. В цену золотого слитка ОМС не включаются не

только НДС, но и затраты на изготовление слитка.

При инвестировании в ОМС не нужно платить

за хранение драгоценного металла, можно вкладывать и выводить денежные

средства в любое время (если это специально не оговорено в договоре).

Так, можно докупать золото, увеличивая количество граммов на счету.

Можно и продавать драгоценный металл, если его цена стала расти.

Прибыль можно снимать как наличными, так и натурой – собственно золотом.

Однако, при получении натурального золота потребителю придется заплатить

дополнительные 18% НДС. Так что желание подержать в руках свою

драгоценную собственность может обойтись недешево. К тому же могут

возникнуть дополнительные траты, если вес выкупленного золота не

соответствует весу стандартного слитка. Ведь в таком случае банку

придется заказывать изготовление специального слитка, которое потребует

новых издержек

Недостатком ОМС является то, что этот вид

счета не входит в систему страхования вкладов. Поэтому, в случае проблем

в у банка, в котором открыт ОМС, возникают проблемы и у его клиентов.

Виды золотых инвестиций

Способы, которыми можно воспользоваться для осуществления вклада в золото достаточно разнообразны и у каждого есть свои достоинства и недостатки. Выбирать следует, исходя из целей, сроков и суммы предполагаемых вложений.

Акции золотодобывающих компаний

Назвать это вкладом в золото можно с натяжкой. Зато, их ликвидность, как и любых акций, будет выше, чем операции непосредственно с золотом. Плюс, цена акций компании напрямую зависит от биржевой цены на драгметалл, и обычно их стоимость растет быстрее, а снижается медленнее рыночных цен не золото.

Слитки и монеты

Этот способ подразумевает приобретение физического золота. Основная прибыль заключается в увеличении его рыночной стоимости.

К минусам такого вложения следует отнести высокие сопутствующие расходы – комиссии банков, уплата НДС и расходы, связанные с хранением. Физическое золото не стоит оставлять дома. Для монет разумно арендовать банковскую ячейку. Кроме того, в стоимость монеты входит ее так называемая художественная ценность, которая может вырасти с годами, но, вероятнее всего, будет аннулирована при продаже.

Украшения

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

Совершенно непривлекательный вариант с точки зрения получения пассивного дохода. Стоимость золота в ювелирном изделии может составлять 1/5 от его цены. Именно на эту сумму можно рассчитывать при продаже, остальное вернуть не удастся. Я допускаю исключения, если речь идет об уникальном произведении искусства, а не об обычной золотой безделушке на каждый день.

Торговля на бирже

Учитывая котировки золота за последние годы, такой способ может принести ощутимый доход, но, любая игра на бирже сопряжена с большими рисками. Только 5% всех трейдеров удается стабильно зарабатывать на рынке.

Обезличенный металлический счет

Это аналог текущего счета, только в безналичном золоте. Услуга представляет собой открытие банковского счета и конвертацию рублей в граммы виртуального золота. Сделать это можно из личного кабинета, не тратя время на походы в банк. Обратная конвертация и вывод средств также производится в онлайн режиме. Из минусов — комиссии на открытие и закрытие счета.

Обезличенное золото на ММВБ

Торговля золотом на Московской бирже обеспечивает высокую ликвидность, низкие комиссионные затраты при высокой надежности вложения. Поскольку стоимость золота здесь соответствует рыночной, инвестор также не будет застрахован от падения цен и уменьшения своего капитала.

Из минусов – придется вникать в детали: искать брокера, разбираться, как открыть брокерский счет, самому осваивать торговый терминал. Да и вход в размере 30 тысяч будет доступен не всем. Прибыль от такого вложения облагается стандартным налогом на доход физического лица, причем подавать декларацию в налоговую инспекцию придется самостоятельно.

Золотые фонды (ПИФ и ETF)

Это фонды, созданные при финансовом участии различных физических лиц, совокупные денежные средства которых идут на покупку золота, или акций других фондов, торгующих ценным металлом. Надо отдать должное – еще не известно ни одного случая банкротства такой организации, поэтому вложение достаточно надежно. Сравнительно небольшая цена входа позволяет вложить свои деньги практически любому желающему, но и здесь есть свои подводные камни:

- ETF – фонд, чьи акции торгуются на бирже наравне с другими ценными бумагами. Он проводит операции с физическим золотом, занимаясь не только торгами, но и транспортировкой и хранением. Комиссия фонда минимальна и обычно не превышает 0,6% от суммы сделки. Цена входа невелика – порядка 10 тысяч рублей. Высокая ликвидность и надежность, которая выражена диверсификацией вложений – бесспорный плюс.

- ПИФ – такой вклад не облагается НДС, но расходы, связанные с его деятельностью могут составлять до 10% от вкладов, зачастую, это практически вся прибыль от актива. Кроме того, паевой инвестиционный фонд вкладывает средства не в торговлю физическим металлом, а приобретает те же акции ETF, являясь дорогостоящим посредником.

Какой способ лучше и почему

Вопрос субъективный и зависит от возможностей и целей. При желании вложить свободные финансы в надежный актив, обезопасив их от инфляции, то ОМС – отличный вариант, открыл и забыл на несколько лет. Если главная задача – заработать, то я бы выбрала работу с ETF, так как этот вариант позволяет получить максимальную прибыль на торговле золотом без лишних посредников и комиссий.

Условия открытия

Инвестирование в золото происходит на следующих условиях:

- золотой вклад могут открыть физические и юридические лица;

- металлический счет открывается в граммах;

- открытие и обслуживание счета является бесплатным;

- минимальный вес золота в слитках и на счетах – 1 грамм;

- максимальный вес золотого слитка – 1 кг;

- сделки с драгоценными металлами осуществляются по всей России, но в ограниченном количестве отделений;

- процентов по металлическим счетам не предусмотрено, доход формируется исключительно на изменении котировок;

- с ОМС можно получить физический металл, а также сдать его, внеся на обезличенный счет;

- отсутствуют ограничения на количество сделок, счета можно многократно пополнять и сокращать;

- золотые слитки можно оставить в банке на бесплатное хранение;

- договор металлического счета заключается на год с автоматическим продлением;

- проба слитков 999,9;

- вклады в золото не страхуются в Агентстве по страхованию вкладов.

- операции по золотым ОМС можно проводить с минимальным шагом в 0,1 грамма;

- купленные монеты можно обратно продать банку.

Виды ОМС

- Срочные. На такой счет проценты не начисляются. На нем просто хранятся «золотые запасы» клиентов. Доход возможен только в случае роста стоимости ценностей. При этом металл забрать (например, в случае резкого роста его стоимости) можно в любой момент.

- Депозитный счет предусматривает начисление процентов по оговоренной ставке на остаток. Но воспользоваться средствами можно будет только по окончании действия соглашения. Если вкладчик расторгнет договор раньше срока, он лишится дохода в виде процентов.

Обычно договора на открытие счета в золоте заключаются на срок от одного месяца до одного-двух лет. Максимальная ставка – 5 % годовых, на короткие сроки (1-3 месяца) — до 1,5 %. Чтобы открыть счет, нужно сразу приобрести 50-100 грамм металла. Это увеличивает сумму инвестиций. Чем больше взнос и срок хранения, тем больший процент предложит кредитное учреждение.

Что учесть при оформлении обезличенного металлического счета

Многие люди заводят металлические счета для того, чтобы сохранить свои накопления, защитить их от инфляции и других рисков. У ОМС есть некоторые важные особенности, отличающие эту услугу от остальных типов финансовых вкладов:

- Комиссия величиной 0,1-5 % на операции с металлическим счётом, взимаемая банком. Некоторые финансовые организации указывают эту комиссию в рублёвом эквиваленте, а не в процентах: 100 руб., 500 руб. и тому подобное.

- Цена металла формируется исходя из актуального курса Центробанка, и стоимость грамма, например, серебра может сильно варьироваться в разные дни. Региональная принадлежность банка тоже оказывает влияние на стоимость активов на обезличенном металлическом счёте.

- На сайтах банков указаны лишь приблизительные значения цен на металлы – просто для справки. Точные котировки уточняйте непосредственно у сотрудников банка.

- В каждой кредитной организации есть своя минимальная планка (как правило, это количество металла в граммах), с которой начинается покупка драгметаллов при открытии ОМС. Имейте это в виду.

Уделите особое внимание налоговым отчислениям, связанным с обезличенными металлическими счетами

- До тех пор, пока актив лежит в банке, с клиента не удерживают НДС. Однако при выводе активов готовьтесь к большой комиссии и уплате НДС размером 20 %.

- Владельцы обезличенных счетов, на которых металлы находятся менее трёх лет, обязаны платить 13 %-ый налог на полученную прибыль.

- Когда клиент решит продать серебро или золото, на него лягут дополнительные расходы в виде НДФЛ.

- Прибыль от продажи активов, пролежавших на счёте свыше трех лет, не облагается налогом.

Металл VS Валюта

Что предложит банк

Открывая металлический счёт в банке, многие клиенты задаются вопросом о том, какой металл выбрать для инвестирования. При принятии решения, финансисты рекомендуют учитывать:

- индивидуальные характеристики драгметаллов;

- величину спреда;

- степень влияние на значение котировок политических и экономических событий мирового и регионального значений.

Банковские организации предлагают инвестиционные продукты:

- золото;

- серебро;

- палладий;

- платина.

Серебро

Серебро обладает низкой волантильностью, однако, в некоторые временные периоды наблюдаются кратковременные скачки. Эти факторы обуславливают возможность получения нестабильных доходов и большого риска его не получения.

Котировки покупки и продажи серебра 2007—2011

По этой причине при инвестировании в серебро лучше открывать счёта, предполагающие получение прибыли за счёт процентных отчислений.

Золото

При проведении аналитической работы на финансовом графике изменения котировок золота можно увидеть, что они подчиняются рыночным законам движения и находятся в непосредственной зависимости от долларового фьючерса. При этом движения котировок двух торговых инструментов разнонаправленно.

Котировки покупки и продажи золота 2007 — 2011

Палладий

Цена на драгметалл постоянно растёт, поскольку он распространён в промышленности. В соответствии с экспертной оценкой, на планете много его залежей, однако, добывать металл очень сложно, что обуславливает его высокую цену.

Платина

В связи с эпохой мирового и экономического кризиса в последнее время наблюдается падение котировок финансового инструмента – платины, что обуславливает отсутствие на него спроса. Финансисты предполагают, что драгметалл скоро станет непопулярен по причине низкой производственной рентабельности, определяющей прямо пропорциональную зависимость от состояния и характеристик мировой экономики.

Динамика цен на золото – важный экономический показатель. В периоды нестабильности инвесторы стараются обезопасить активы, вкладывая средства в металлы. Во время экономического роста ситуация меняется, инвесторы ищут более высокодоходные инструменты, цена на золото падает.

Статистика по операциям с драгметаллами подтверждает спрос в периоды нестабильных финансовых ситуаций. В таблице ниже представлена информация о доходности вложений за последние 5 лет (с 2009 по 2014 г.).

| Объект | Доходность в год, % |

| Золото | 25 |

| Серебро | 26 |

| Платина | 6 |

| Палладий | 31 |

| Доллар США | 5 |

| Евро | 2 |

Выгодны ли металлические счета? Ответить на этот вопрос однозначно невозможно. Все зависит от условий конкретного банка и первоначальных инвестиций. Эксперты утверждают, что приобретать драгметаллы, открывать с ними депозиты есть смысл только на длительный срок, то есть на 3 года и более. Краткосрочные инвестиции оказываются убыточными. Котировка металлического счета в момент продажи ценностей уменьшается.

Обычно данной услугой пользуются лица, которые рассчитывают на рост цен, в том числе в результате стремительной инфляции, больше, чем на процентный доход.

Второй недостаток, который отмечают клиенты, – это высокая комиссия за прием, хранение и оценку слитков. Она не регулируется законодательно, поэтому банк может завысить сбор. В условиях резкого роста волатильности кредитное учреждение может сильно завысить спред, уменьшив доход инвестора. Если на этом фоне цена снизится, то вкладчик в результате понесет убытки, а не получит прибыль.

Виды обезличенных металлических счетов

ОМС может быть как депозитным, когда банк

начисляет небольшие проценты (0,5–4% годовых), так и текущим

беспроцентным, когда клиент может забрать деньги в любой момент. Следует

помнить, что депозитный счет не позволяет маневрировать. Так, например,

если вдруг цена на золото резко вырастет, и клиент захочет зафиксировать

прибыль, но срок вклада еще не истек, то проценты по нему получить не

удастся. В случае досрочного закрытия ОМС банки, как правило, проценты

не выплачиваются.

Обычно более выгодно открывать бессрочный

счет. В таком случае есть возможность быстро отреагировать на текущую

рыночную ситуацию и, например, оперативно избавиться от ставших

проблемными металлических активов или зафиксировать прибыль при резком

взлете цен, закрыв счет и получив наличные. Минусом является

беспроцентность такого вклада, потребительский доход получается только за счет роста

курсовой стоимости золота.

Какой ОМС выгоднее?

Чтобы понять, какой счёт выгоднее открыть, нужно учесть несколько факторов:

- индивидуальные особенности металлов;

- величину спреда (разницу между ценами покупки и продажи);

- подверженность котировок влиянию политических и экономических процессов.

Кратко затронем каждый из предлагаемых Сбербанком драгоценных металлов.

Серебро

Для серебра характерна низкая волатильность (ценовая изменчивость). Кратковременные скачки имеют место лишь изредка. Этот момент говорит о нестабильности доходов и высоких рисках их неполучения.

По указанным причинам инвестировать в Ag лучше с помощью счетов, которые подразумевают прибыль от процентных начислений.

Золото

Если говорить просто, золото гарантирует стабильную прибыль и низкие риски. Однако доходность характеризуется низким процентом.

Палладий

Цена на данный металл демонстрирует динамику постоянного роста. Он масштабно применяется в промышленности, что только добавляет ему в стоимости.

Залежей Pd на планете много, однако он тяжело добывается. Отсюда его дороговизна.

Платина

Котировки на Pt последние годы падали. Причина тому – мировой экономический кризис. Ввиду данного обстоятельства спрос на металл довольно низкий.

Прогноз по поводу ближайших перспектив платины негативный. Спрос на неё упадёт из-за низкой производственной рентабельности.

Заработать на таком ОМС не так просто, однако при умелом использовании счёта прибыль может быть серьёзной.