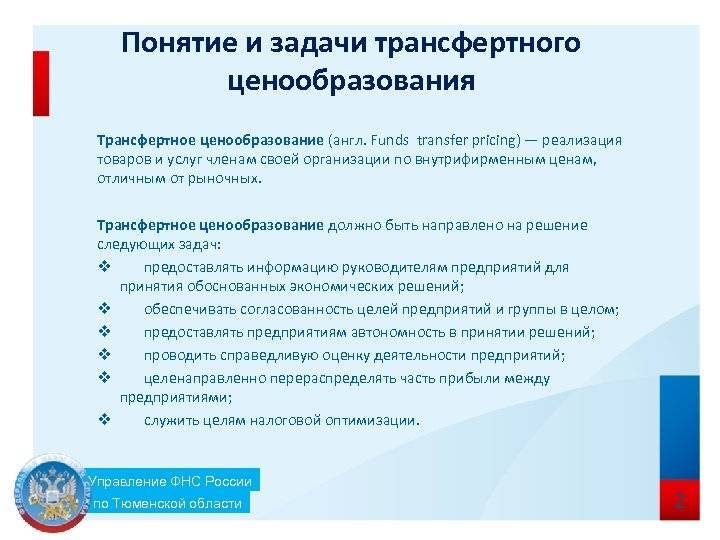

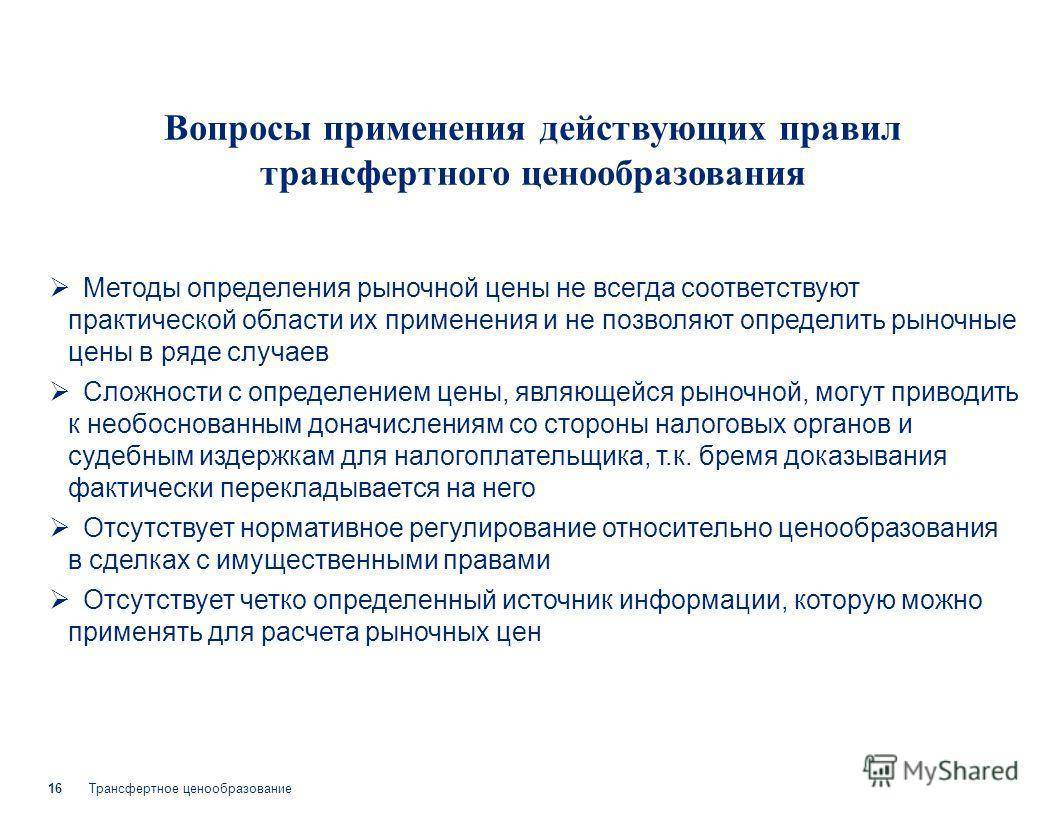

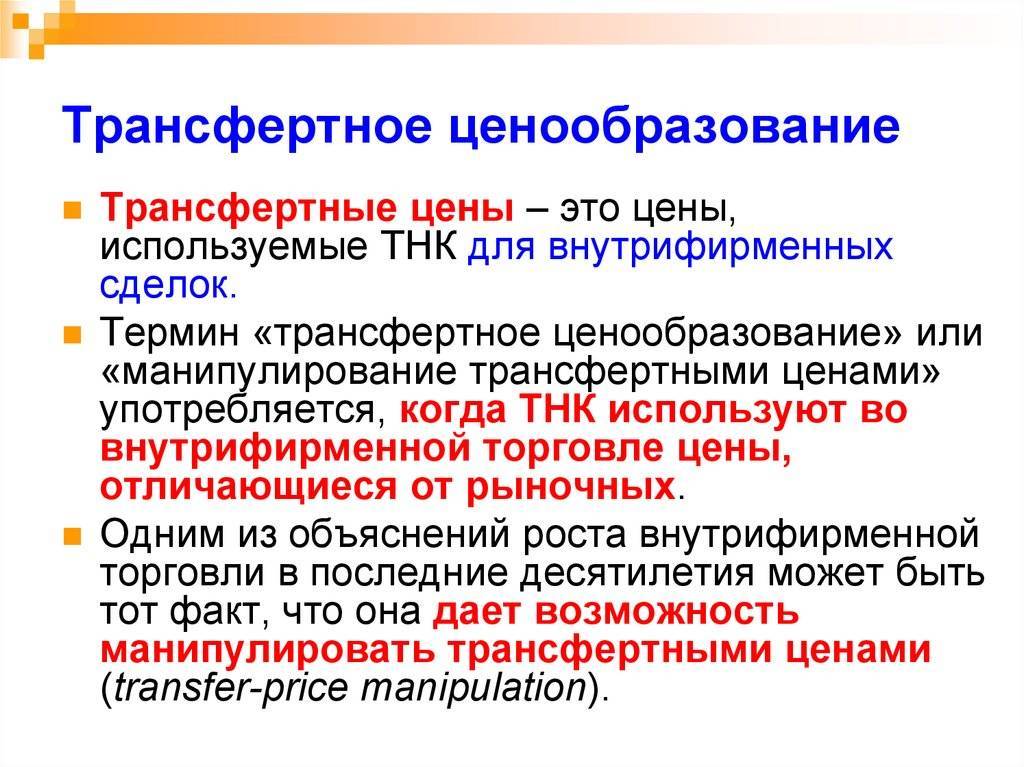

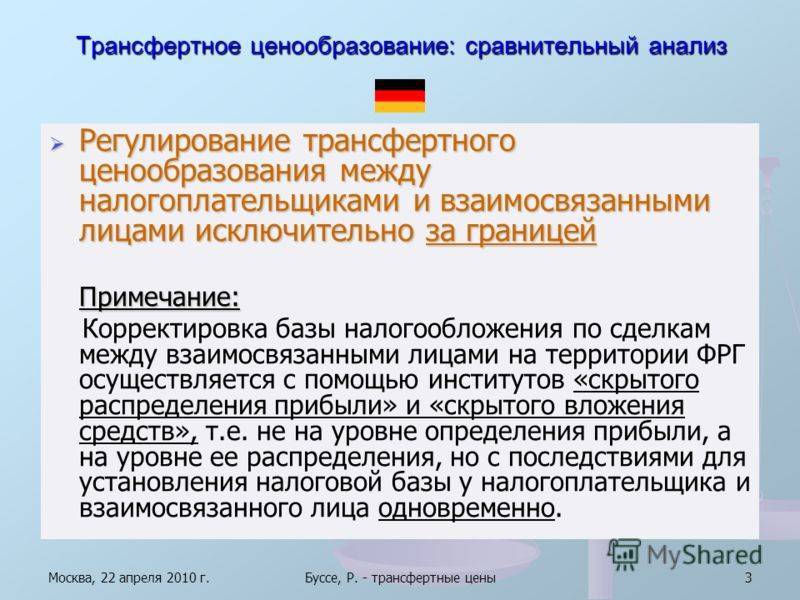

Интервал рыночных цен

Ранее действовавшие правила трансфертного ценообразования определяли ценовой интервал, в пределах которого применяемые цены признавались рыночными при том условии, что они не отклонялись более чем на 20% от цен, применяемых независимыми лицами на рынке (“рыночная цена”). Действующие правила отменяют действие такого интервала и требуют, чтобы цены, применяемые в контролируемых сделках, в целом соответствовали ценам, применяемым независимыми лицами на рынке для сопоставимых сделок. Действующие правила также предусматривают порядок расчёта ценового интервала, в пределах которого следует устанавливать цены на товары и услуги.

Для выявления сопоставимых сделок следует проводить так называемый функциональный анализ и применять определённые методы трансфертного ценообразования.

Метод сопоставимой рентабельности[править]

Метод сопоставимой рентабельности (Статья 105.12 НК РФ) предполагает использование рентабельности при совершении контролируемой сделки. Данный метод может использоваться, если метод сопоставимых рыночных цен, метод цены последующей реализации и затратный метод не могут использоваться из-за отсутствия или недостаточности информации, на основании которой можно сделать вывод о сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок.

Для применения данного метода могут использоваться следующие показатели операционной рентабельности:

– Рентабельность продаж (если товары приобретаются у взаимозависимых лиц и продаются независимым сторонам или приобретаются у независимых сторон и продаются взаимозависимым лицам);

– Рентабельность затрат (при оказании услуг и производстве товаров);

– Рентабельность коммерческих и управленческих расходов (если перепродавец несет незначительные экономические (коммерческие) риски, связанные с приобретением и перепродажей товаров в течение короткого периода времени, и если валовая рентабельность продаж напрямую зависит от коммерческих и управленческих расходов); рассчитывается как валовая прибыль к сумме коммерческих и управленческих расходов;

– Рентабельность активов (для капиталоемкого производства); рассчитывается как отношение прибыль от продаж к текущей рыночной стоимости активов;

– любой другой показатель рентабельности, отражающий взаимосвязь между выручкой и выполняемыми функциями, использованными активами и принимаемыми экономическими (коммерческими) рисками.

При выборе того или иного показателя рентабельности следует учитывать такие факторы, как вид деятельности налогоплательщика, его функции, активы и риски.

Метод сопоставимой рентабельности используется, если рассматриваемая сторона выполняет меньше функций, принимает на себя меньше экономических (коммерческих) рисков, чем контрагент по сделке, и не владеет нематериальными активами, которые оказывают существенное влияние на ее рентабельность.

Если рентабельность налогоплательщика меньше минимального значения рыночной рентабельности интервала, данный показатель корректируется до минимального значения для целей налогообложения.

Источники информации

При проведении анализа сопоставимости налогоплательщики, в дополнение к сведениям об их собственной деятельности, могут использовать любые общедоступные источники информации. При этом для целей проведения анализа сопоставимости налоговые органы вправе использовать следующие источники информации:

- сведения о ценах и котировках российских и иностранных фондовых и товарных бирж;

- таможенная статистика;

- сведения, содержащиеся в официальных источниках информации государственных органов, сведения из официальных источников, подготовленных иностранными государствами или международными организациями, а также сведения о ценах из иных аналогичных общедоступных информационных систем;

- данные информационно-ценовых агентств;

- внутренние данные компаний по сопоставимым сделкам;

- финансовая и статистическая отчётность компаний;

- сведения от независимых оценщиков.

В дополнение к вышеизложенному, компании вправе использовать иные сведения, необходимые для определения рыночной цены в соответствии с требованиями применяемого метода трансфертного ценообразования.

Трансферт и гражданство

Выбор представляет право жителей территории, которая прошла согласно международному соглашению от одного государства до другого, чтобы выбрать или сохранение бывшей национальности или переход к национальности другого государства.  Выбор происходит подачей отдельных заявлений. Это право подтверждено, в частности Искусством Статьи 17 и 19 акта Российской Федерации “О гражданстве Российской Федерации”. Если выбор сделан в пользу сохранения бывшей национальности, то обычно есть переселение этого человека в определенное время к государству национальности, но в то же время этот человек держит имущественные права.

Выбор происходит подачей отдельных заявлений. Это право подтверждено, в частности Искусством Статьи 17 и 19 акта Российской Федерации “О гражданстве Российской Федерации”. Если выбор сделан в пользу сохранения бывшей национальности, то обычно есть переселение этого человека в определенное время к государству национальности, но в то же время этот человек держит имущественные права.

Передача как автоматическое изменение юридической коммуникации людей с государством означает, что эти люди независимо от их превратятся в национальность того государства, которому была передана территория. Теперь передача не используется в международной практике.

Отчётность по трансфертному ценообразованию

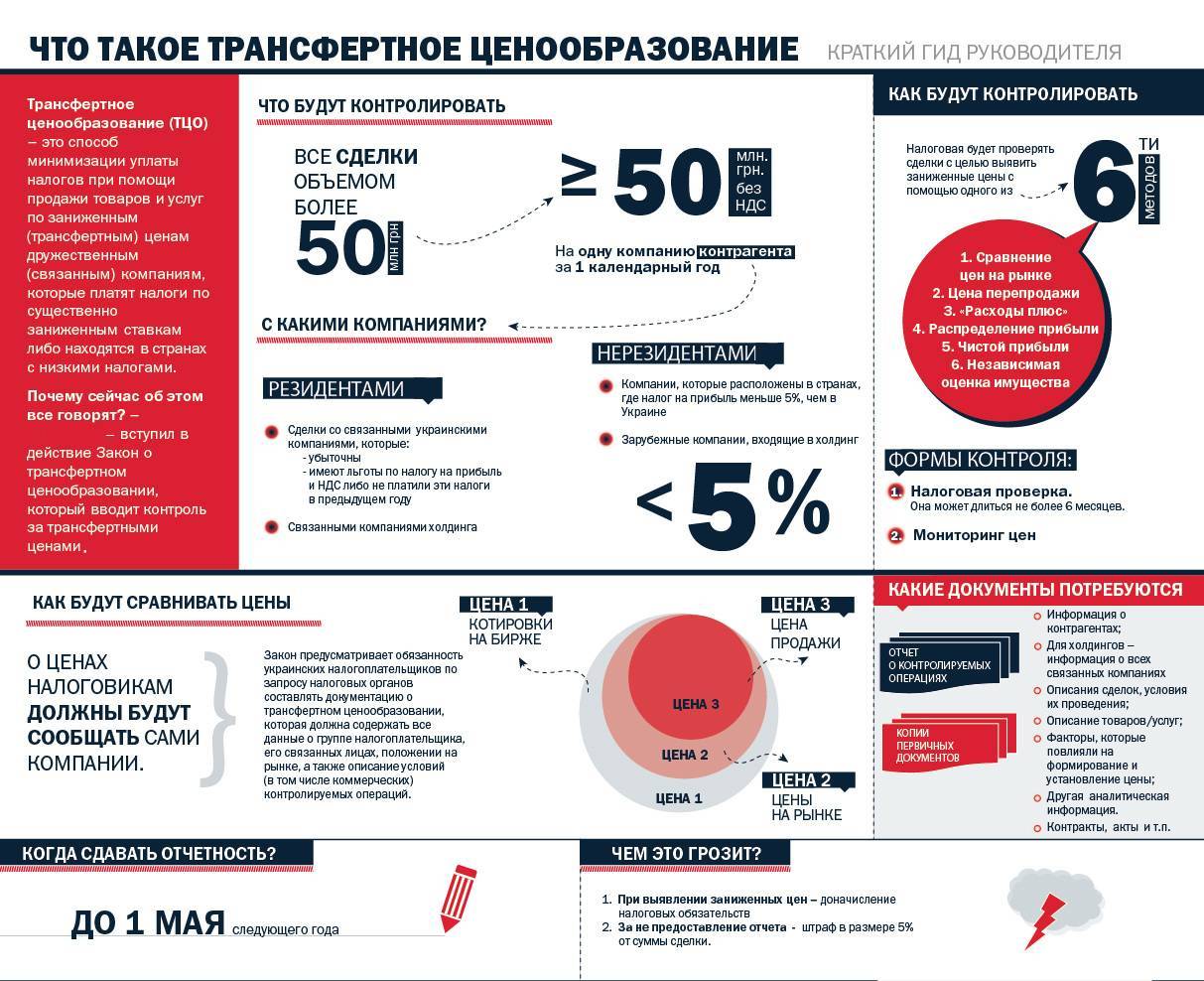

Согласно действующим правилам, налогоплательщики обязаны предоставлять в налоговые органы уведомление о контролируемых сделках не позднее 20 мая следующего года. В таком уведомлении следует указывать календарный год, к которому оно относится, предмет сделки, сведения о сторонах сделки, а также сведения о доходах, полученных от сделок.

Налоговые органы вправе требовать от налогоплательщиков предоставления соответствующей документации по трансфертному ценообразованию. Налогоплательщики обязаны предоставлять такую документацию в течение 30 дней с момента получения соответствующего требования. Однако налоговые органы не вправе требовать предоставления такой документации ранее 1 июня следующего года.

Метод распределения прибыли[править]

Метод распределения прибыли (Статья 105.13 НК РФ) предполагает распределение совокупной прибыли, полученной всеми сторонами сделки.

Если рассматриваемые организации составляют финансовую отчетность в соответствии с разными правилами бухгалтерского учета, их отчетность должна быть приведена к единым правилам бухгалтерского учета для целей применения данного метода.

Метод распределения прибыли может применяться лишь в крайних случаях и только при наличии следующих условий: если нельзя использовать предыдущие методы ценообразования и при наличии тесной взаимосвязи деятельности сторон анализируемой сделки; при наличии у сторон сделки прав на объекты интеллектуальной собственности, которые оказывают существенное влияние на их рентабельность.

Прибыль может распределяться между участниками рассматриваемой сделки (группы однородных сделок) в соответствии с их вкладом в совокупную полученную прибыль на основе следующих критериев: пропорционально выполняемым функциям, использованным активам и принимаемым экономическим (коммерческим) рискам; пропорционально капиталу, вложенному в рассматриваемую сделку; пропорционально распределению прибыли между участниками сопоставимой сделки, осуществленной между независимыми сторонами (если данные бухгалтерского учета являются сопоставимыми и совокупная рентабельность активов сторон сопоставимых сделок приведена к сопоставимому виду путем необходимых корректировок).

В случае применения метода распределяется совокупная или остаточная прибыль всех сторон сделки: расчетная прибыль (убыток) каждого участника сделки рассчитывается на основе одного из четырех методов трансфертного ценообразования с учетом выполняемых функций, использованных ими активов и принимаемых ими экономических (коммерческих) рисков; остаточная прибыль (убыток) по рассматриваемой сделке определяется как разница между совокупной прибылью (убытком), полученными по сделке, и расчетной суммой прибыли (убытка) от продаж для всех сторон сделки.

При распределении совокупной или остаточной прибыли (убытка) всех сторон сделки необходимо учитывать следующие показатели: затраты, понесенные каждой стороной на создание нематериальных активов; персонал, занятый в рассматриваемой сделке; рыночную стоимость активов, используемых в рассматриваемой сделке; другие показатели, демонстрирующие связь между прибылью (убытком) и выполняемыми функциями, использованными активами и принимаемыми экономическими (коммерческими) рисками.

Если прибыль налогоплательщика меньше прибыли, рассчитанной в соответствии с методом распределения прибыли, она корректируется для целей налогообложения.

Организационный подход

Последние исследования включают модели Р. Экклеса и Б. Спайсера.

Теория Р. Экклеса <10> представлена в виде аналитической плоскости менеджеров, координатами которой являются стратегия вертикальной интеграции и стратегия диверсификации. Вертикальная интеграция показывает степень независимости между подразделениями, в то время как диверсификация отражает степень сегментации продуктового рынка.

<10> Eccles R.G. The transfer pricing problem!: a theory for practice. Lexington, 1985.

На основе этого Р. Экклес выделил четыре типа компаний:

- коллективные, с низкой интеграцией и низкой диверсификацией;

- конкурирующие, с низкой интеграцией и высокой диверсификацией;

- кооперативные, с высокой интеграцией и низкой диверсификацией;

- совместные, с высокой интеграцией и высокой диверсификацией.

Для каждого типа фирм Экклес показал основной механизм расчета трансфертных цен. Основной результат исследования Экклеса состоит в том, что трансфертное ценообразование зависит от стратегии и стратегию вертикальной интеграции в действительности невозможно реализовать без внутренних транзакций.

Подход Экклеса имеет два недостатка. Во-первых, из поля зрения исключены экономические и бухгалтерские аспекты, ввиду чего не учитывается междисциплинарность трансфертного ценообразования. Во-вторых, не ясно, как именно позиционировать фирму в аналитическую плоскость менеджера.

На основе исследований Экклеса, а также ряда других работ по экономике организации Б. Спайсер <11> разработал организационную модель процесса трансфертного ценообразования. Она включает в себя организационные, бихевиористские, стратегические и транзакционные переменные.

<11> Spicer B.H. Towards an organizational theory of the transfer pricing process // Accounting, Organization and Society. 1988. N 13 (3). P. 303 – 321.

Особый акцент в этой модели сделан на ситуационной специфичности внутренней транзакции путем классификации передаваемого продукта на идиосинкразический и стандартный. Таким образом, в модели учтены сложность капитальных вложений и чувствительность вовлеченных в транзакции технологий подразделений.

Решение “производить – покупать” полуфабрикат зависит не только от издержек производства, но и от транзакционных издержек, что отражает степень риска обмена, связанного с производством и внешними закупками. С учетом этих факторов стабильность внутренней торговли с течением времени также является важным аспектом системы трансфертного ценообразования.

Модель Спайсера требует эмпирических подтверждений, и основной ее недостаток заключается в том, что она не учитывает вопрос автономии подразделений.

А.Г.Помельников

Аспирант ИГЭУ

И.Г.Васильева

Аспирант ВЗФЭИ

Соглашения о ценообразовании

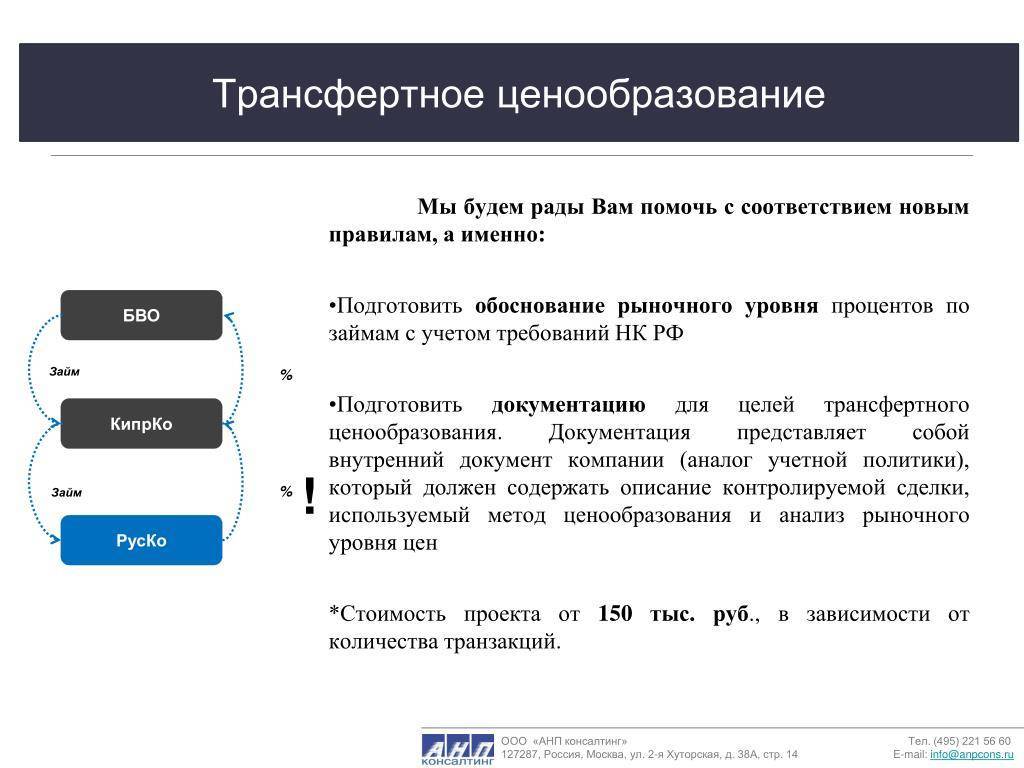

Действующее законодательство о трансфертном ценообразовании также содержит понятие соглашения о ценообразовании. Соглашение о ценообразовании заключается между налогоплательщиком и налоговыми органами. Предметом соглашения о ценообразовании является порядок определения цен, применяемых в контролируемых сделках. Возможность заключения соглашений о ценообразовании предоставляется только так называемым крупным налогоплательщикам. Налогоплательщик обязан уплатить государственную пошлину в размере 1,5 млн. руб. за рассмотрение заявления о заключении соглашения о ценообразовании.

Документация по трансфертному ценообразованию

Согласно действующим правилам, при заключении трансграничных сделок между взаимозависимыми лицами налогоплательщики обязаны вести так называемую документацию по трансфертному ценообразованию.

Правилами не устанавливается какая-либо конкретная форма такой документации, но регулируется её содержание. Документация по трансфертному ценообразованию должна, среди прочего, содержать следующие сведения:

- сведения о деятельности лиц, совершивших такие сделки;

- перечень лиц, с которыми совершены такие сделки;

- описание сделки, включая её условия, описание методики ценообразования, условия и сроки осуществления платежей и иные сведения;

- функциональный анализ сведений о лицах, являющихся сторонами сделки, с указанием осуществляемых функций и принимаемых ими рисках;

- обоснование причин выбора и способа применения используемого метода;

- указание на используемые источники информации;

- сведения о сумме полученных доходов и сумме произведённых расходов в результате совершения контролируемой сделки;

- расчёт интервала рыночных цен (результаты анализа сопоставимости); а также

- сведения о произведённых налогоплательщиком налоговых корректировках (в случае их осуществления).

Пожалуйста, обратите внимание на то, что политика трансфертного ценообразования является одним из основных документов для обоснования применяемых цен. Как правило, такая политика включает в себя, среди прочего:

- существующие объективные экономические «коммерческие» условия деятельности компании

- описание рисков, связанных с деятельностью компании

- описание факторов, влияющих на ценообразование компании

- порядок учета рисков и иных факторов, влияющих на ценообразование компании

- описание рынков, на которых действует компания и характерных признаков, позволяющих их разграничить,

- методы ценообразования, в том числе предоставляемых бонусов и скидок

- обоснование рыночного характера применяемых цен (в том числе в зависимости от условий поставок, сроков оплаты и т.п.).

Документация по трансфертному ценообразованию должна содержать и иные сведения, которые оказали влияние на цену, применённую в сделке.

Примечание: Рекомендуется начинать планирование процесса обеспечения следования действующим правилам трансфертного ценообразования как можно раньше.

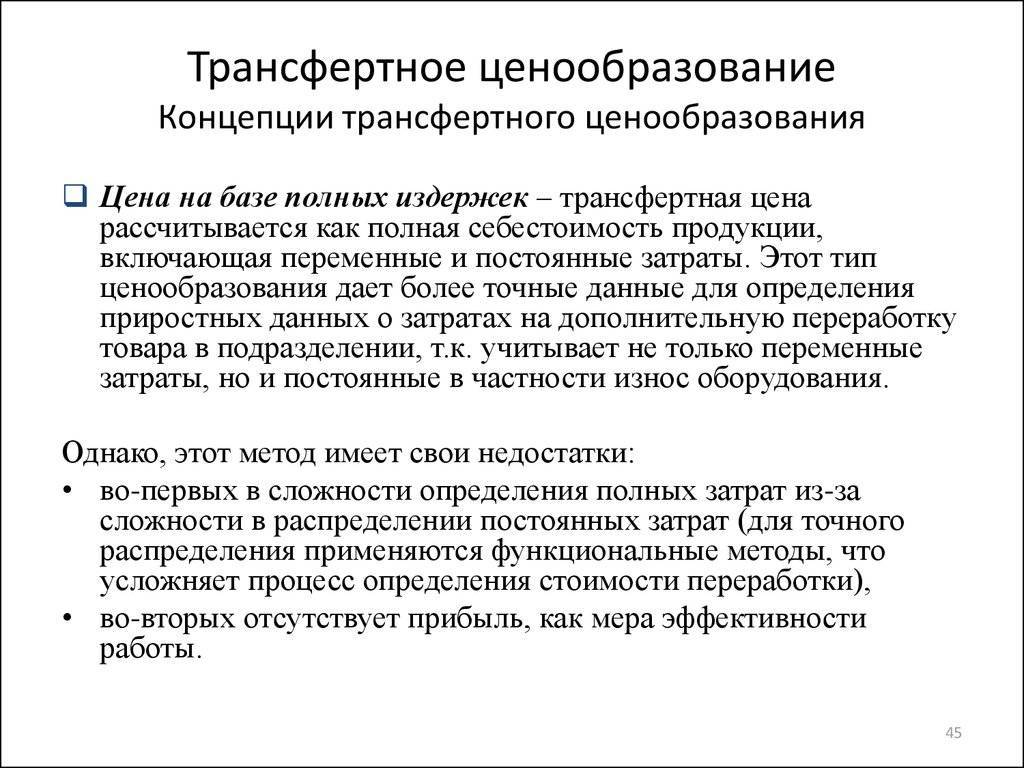

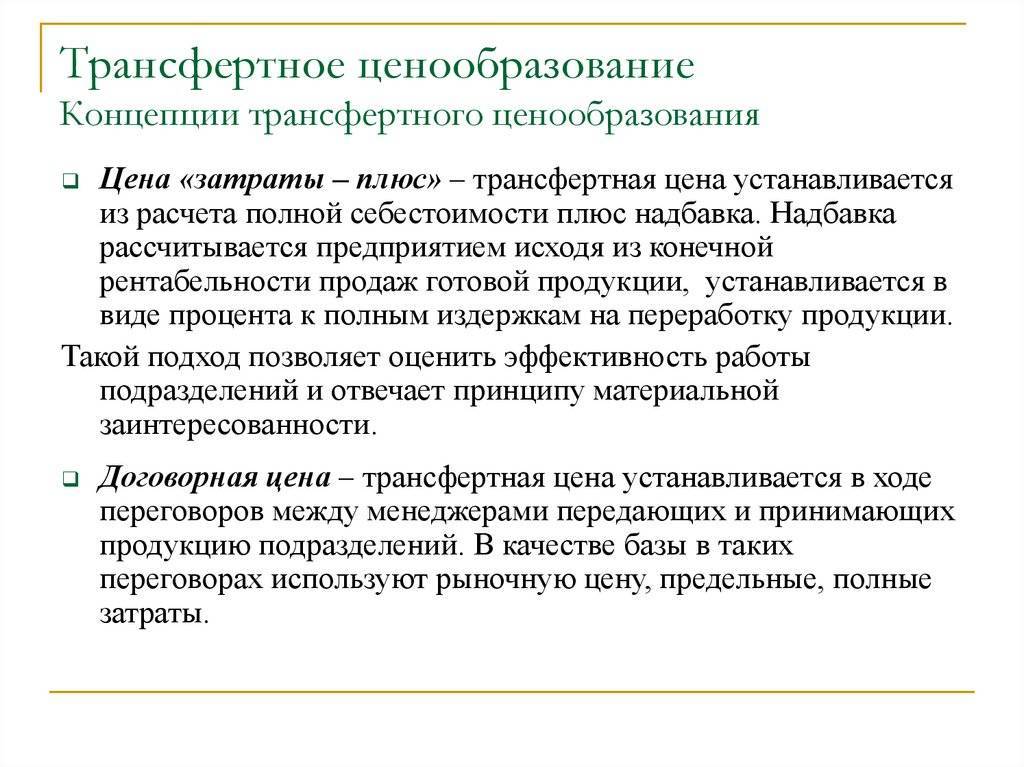

Бухгалтерский подход к трансфертному ценообразованию

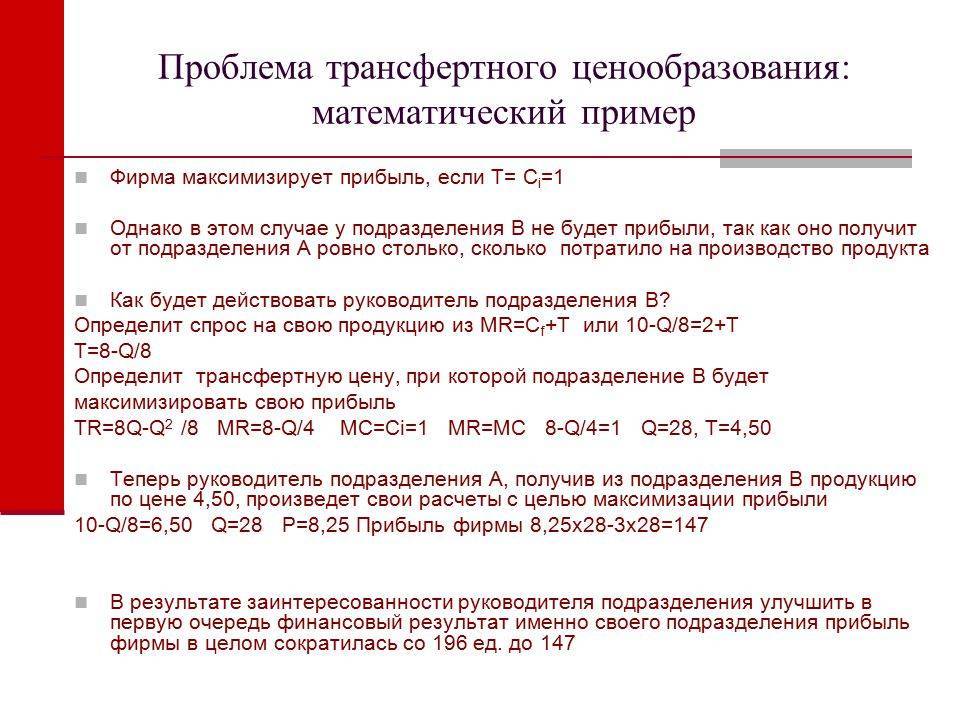

Согласно этому подходу трансфертная цена определяется на основе внутрифирменной информации об издержках. Как и раньше, предпринимается попытка вывода единой формулы для определения значения трансфертной цены. Все расчеты базируются на том предположении, что эта цена есть доход продающего подразделения и издержки получающего. Когда данные подразделения зависимы (как, например, при вертикальной интеграции), каждое из них вносит свой вклад в общий доход от реализации конечного продукта. Тогда роль цены состоит в распределении этого дохода и вычислении вклада каждого подразделения.

Если существует рынок полуфабрикатов, возникает вопрос, что использовать в качестве трансфертной цены: рыночные цены, формулу, определенную на основе издержек, или специально оговоренную цену?

Основной недостаток данного подхода в том, что ищется единственно верное решение, универсальная формула, поскольку проблема трансфертного ценообразования рассматривается только в координатах “затраты – прибыль”, не учитывая организационной и психологической составляющей.

Таким образом, традиционный подход к проблеме трансфертного ценообразования базируется на унитарном видении компании, что восходит к неоклассической экономике. Ее представители считали, что единственной целью компании является максимизация прибыли. При этом рассматривались рынок совершенной конкуренции, рациональное поведение ее участников и отсутствие риска. Отсюда и разделение традиционного подхода и логического объяснения появлению трансфертного ценообразования. Дж. Хиршлейфер в работе “Внутреннее ценообразование и децентрализованные решения” утверждал, что трансфертные цены не были введены в бизнес-процессы сами по себе, как желаемые инновации, а стали результатом децентрализации. Децентрализация влечет за собой необходимость определения результатов по отношению к затраченным ресурсам. Однако подход на основе предельных издержек не претендует на объяснение поведения компании, а лишь адаптирует ценовой механизм к внутрифирменному рынку для более эффективного распределения ресурсов с целью максимизации прибыли компании.

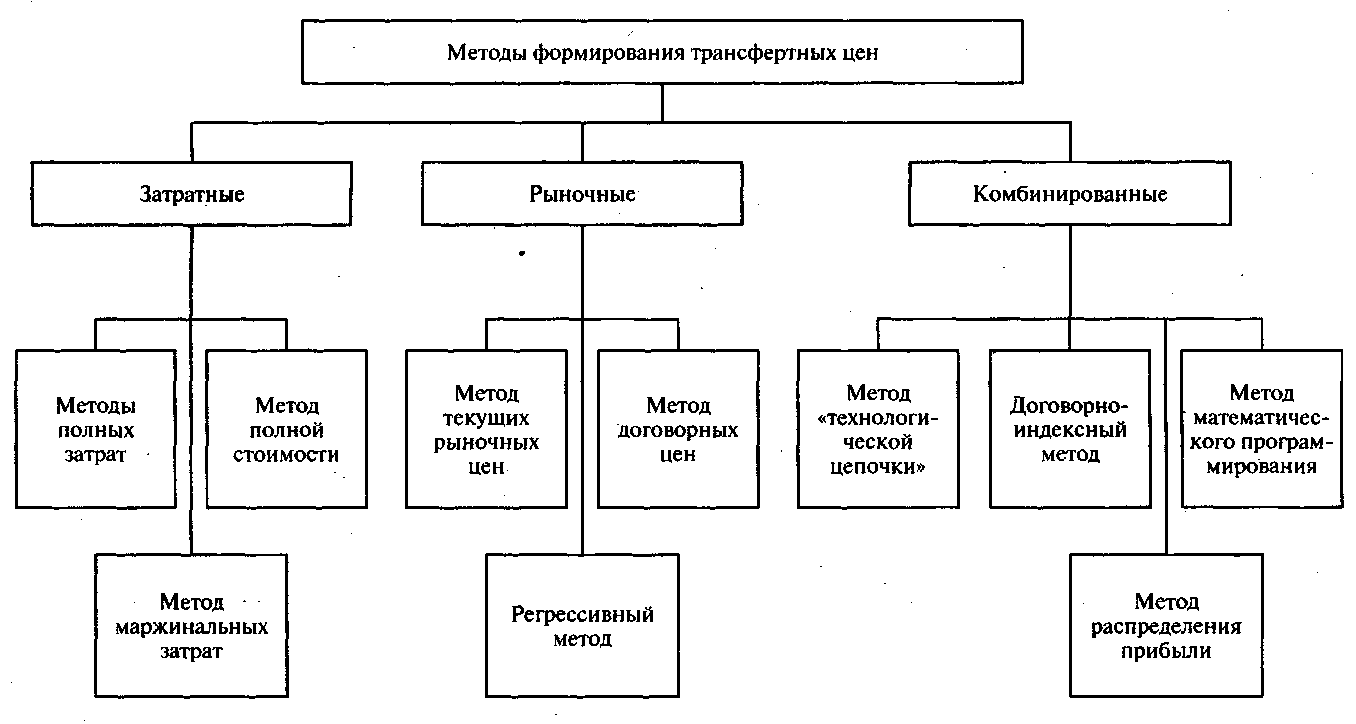

Какими методами осуществляется ТЦО

При проведении налогового контроля сделок с использованием трансфертных цен, налоговики применяют следующие методы:

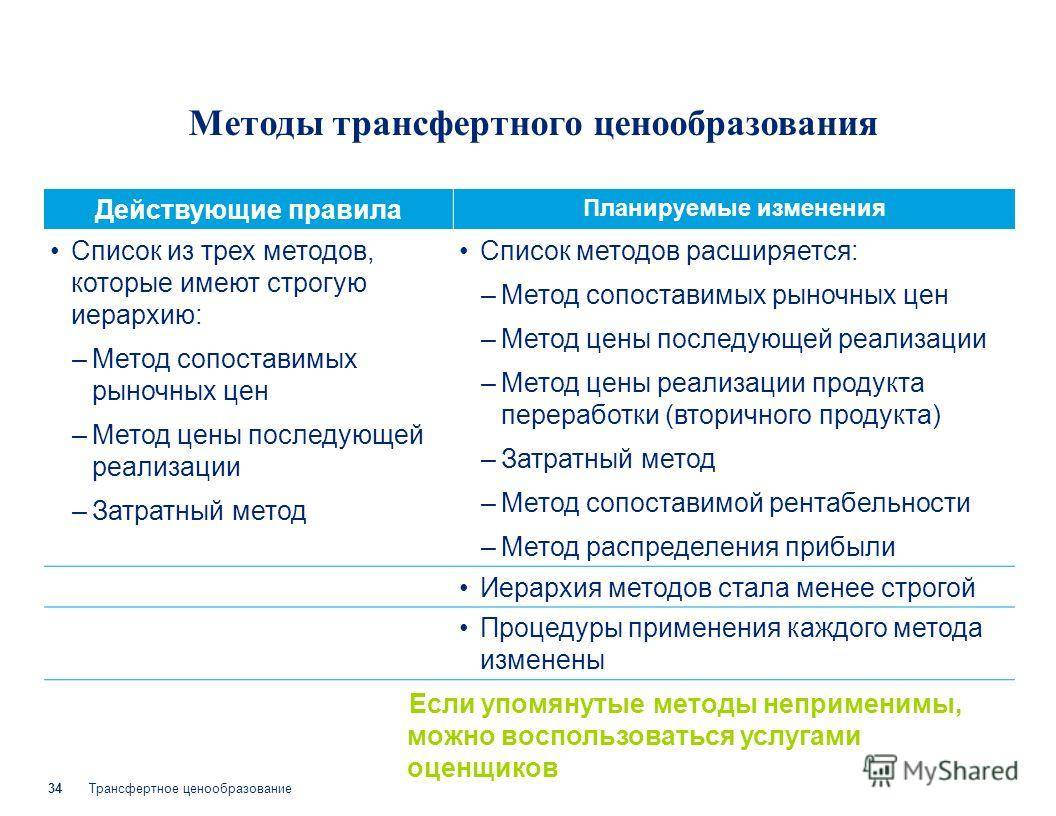

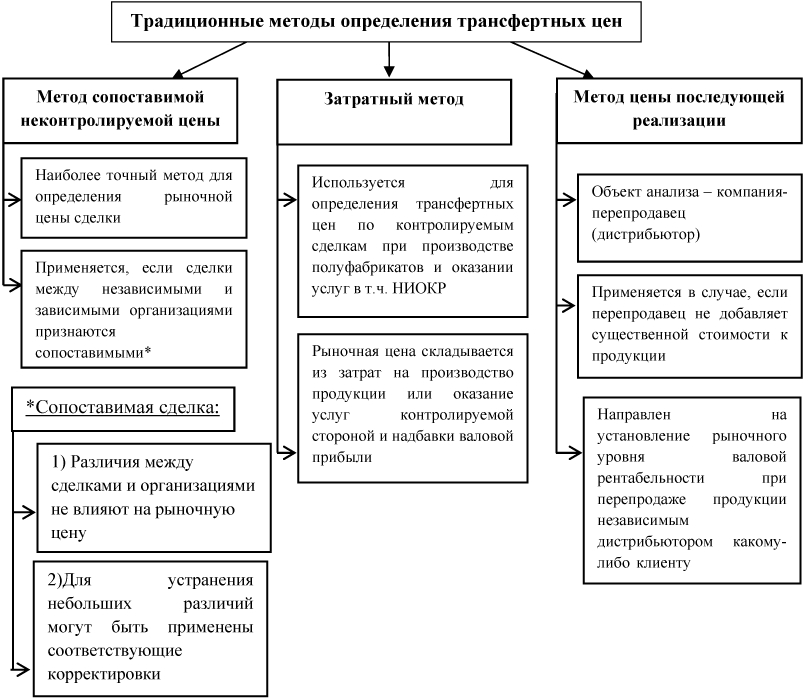

1. Первоочередным (приоритетным) признается метод рыночных сопоставимых расценок. Его суть заключается в том, что во всех открытых источниках находится информация о сопоставимых сделках на однотипную, аналогичную продукцию (работу или услугу). И на основании такой информации, налоговики и устанавливают стоимость по сделке с использованием трансфертных цен.

Важно! Этот метод можно использовать практически во всех случаях, когда данных достаточно для определения цен по сделке. Вот наиболее очевидные ситуации при применении данного метода:

- выдача / получение займа;

- реализации продукции, по которой есть статистические данные (например, котировки бирж);

- сделки с контрагентом, не входящим в группу компаний на идентичных условиях и т.д.

Основным преимуществом метода является надежность результата при определении трансфертной цены.

Невозможно использовать первый метод либо его применение не дает соответствующе надежный вывод о трансфертной цене по сделке? Применяйте один из следующих методов:

2. Метод цены последующей реализации – заключается в использовании данных о валовой рентабельности компании. Как работает метод – за базу берутся данные о валовой рентабельности компании и соотносятся с аналогичными данными независимых торговых компаний, и в случае отклонения цен, они корректируются с учетом минимального значения. Данный метод трудно использовать, если независимые торговые организации применяют различны методы учета доходов и расходов (что, соответственно, влияет на определение показателя валовой рентабельности).

3. При применении затратного метода принято сравнивать данные по валовой рентабельности затрат. Здесь принцип действия схож с вышеописанным методом цены последующей реализации. Однако здесь сравниваются данные стоимости товаров при реализации. Данный метод также малоприменим, ввиду сложностей при поиске сопоставимых данных о валовой рентабельности независимых компаний.

4. Наиболее популярным методом считается метод сопоставимой рентабельности.Его применяют, когда три предыдущих метода не могут дать надежного результата либо их применение невозможно. Его суть заключается в сопоставлении рентабельности, при этом предпочтительнее учитывать некоторые нюансы:

- если реализуется по сделке услуга или работа – сравнивайте рентабельность затрат;

- предметом сделки является продажа товаров – сопоставьте рентабельность продаж;

- при материалоемком производстве целесообразно сравнивать рентабельность активов. То есть действует следующий принцип – сравнивается тот показатель рентабельности, который наиболее точно показывает взаимосвязь получаемой выгоды и экономически понесенных затрат.

5. В случае, если при определении трансфертных цен не подходит ни один их предыдущих методов, следует использовать метод распределения прибыли. Считается наиболее сложным, поскольку здесь требуется рассчитать совокупную прибыль, которую получат все стороны сделки. Суть метода как раз-таки и заключается в распределении этой совокупной прибыли. Однако есть один нюанс – учитывайте, что при применении данного метода отчетность компаний должна составляться по одинаковым правилам. Прибыль может распределяться по принципу понесенных экономических рисков, вложенному капиталу и т.п.

Важно! При выборе конкретного метода определения трансфертных цен учитывайте полноту и достоверность исходной информации, а также обоснованность сопоставления сделок.

Анализ сопоставимости

Проведение анализа сопоставимости – ключевой аспект обеспечения соответствия действующим правилам

Налогоплательщикам важно проводить анализ сопоставимости для целей обоснования применяемых ими цен. В ходе такого анализа они должны собрать и выбрать сведения о внутренних и внешних сопоставимых сделках (“сопоставимые сделки”)

Настоятельно рекомендуем начинать проведение анализа сопоставимости на ранней стадии.

Сопоставимые сделки – это сделки между независимыми лицами. Сделка может быть квалифицирована как сопоставимая по результатам проведения анализа сопоставимости. Анализ сопоставимости, проводимый в соответствии с установленными правилами, позволяет выбрать сопоставимые сделки, являющиеся наиболее подходящими для целей анализа сопоставимости. Сопоставимые сделки могут быть как внутренними (т.е. сделками между налогоплательщиком и независимыми лицами), так и внешними (т.е. сделками между третьими независимыми лицами). Как правило, требуется определить не менее четырёх сопоставимых сделок, которые могут включать и внутренние сопоставимые сделки.

Основные этапы

Анализ сопоставимости – это достаточно длительный и сложный процесс, который можно разбить на следующие основные этапы:

- сбор и систематизация необходимых сведений о налогоплательщике и его контролируемых сделках;

- анализ полученной информации для целей проведения анализа сопоставимости, включая функциональный анализ;

- выявление требуемых параметров сопоставимости;

- выявление источников информации по сопоставимым сделкам в соответствии с выявленными параметрами сопоставимости;

- поиск и выявление сопоставимых сделок, необходимых для проведения анализа;

- сбор информации и выбор сопоставимых сделок;

- анализ полученной информации по отобранным сопоставимым сделкам;

- проведение анализа сопоставимости;

- внесение корректировок в результаты анализа сопоставимости (при необходимости);

- установление интервала рыночных цен;

- подготовка отчёта по результатам проведения анализа сопоставимости.

Факторы, которые следует учитывать при определении сопоставимости сделок

Коммерческие и (или) финансовые условия сделок, сопоставимые с контролируемыми сделками, должны быть сходными с коммерческими и (или) финансовыми условиями контролируемых сделок.

Следующие факторы следует учитывать при определении сопоставимости сделок:

- характеристики товаров (работ, услуг), являющихся предметом сделки;

- функции, выполняемые сторонами сделки, включая характеристики активов, используемых сторонами сделки, принимаемых ими рисков, а также распределение ответственности между сторонами сделки и прочие условия сделки (“функциональный анализ”);

- условий договоров (контрактов), заключённых между сторонами сделки, оказывающие влияние на цены товаров (работ, услуг);

- экономические условия деятельности сторон сделки, включая характеристики соответствующих рынков товаров (работ, услуг), оказывающие влияние на цены товаров (работ, услуг);

- рыночные (коммерческие) стратегии сторон сделки, оказывающие влияние на цены товаров (работ, услуг).

Требования к информации

При проведении анализа сопоставимости налогоплательщики должны использовать:

- информацию, имеющуюся по состоянию на момент совершения контролируемой сделки, но не позднее 31 декабря календарного года, в котором была совершена контролируемая сделка; или

- данные бухгалтерской отчётности за три календарных года, непосредственно предшествующие календарному году, в котором была совершена контролируемая сделка; или

- данные бухгалтерской отчётности за три календарных года, непосредственно предшествующие календарному году, в котором были установлены цены в контролируемой сделке.

Область применения (контролируемые сделки)

Действующие правила предусматривают, среди прочего, увеличение административной нагрузки на российские компании, осуществляющие сделки со своими иностранными взаимозависимыми компаниями. Эти правила затрагивают международные компании, осуществляющие продажу или покупку товаров у своих российских дочерних и других взаимозависимых компаний в России. Правила трансфертного ценообразования применяются к трансграничным сделкам между взаимозависимыми лицами, сумма доходов по которым составляет 100 млн. руб. и 80 млн. руб. в 2012 г. и в 2013 г. соответственно. С 2014 г. правила трансфертного ценообразования применяются ко всем трансграничным сделкам между взаимозависимыми лицами.

В общем и целом, действующие правила существенно сокращают перечень сделок, к которым применяются правила трансфертного ценообразования. По общему правилу, действие правил трансфертного ценообразования распространяется на сделки между взаимозависимыми лицами на внутреннем рынке только в том случае, если общая сумма таких сделок превышает 1 млрд. руб. (2 млрд. руб. в 2013 г.; 3 млрд. руб. в 2012 г.). Нижние пороговые значения применяются к сделкам между взаимозависимыми лицами на внутреннем рынке, таким, как, например, сделки с лицами, применяющими систему налогообложения в виде единого налога на вменённый доход. И при этом правила трансфертного ценообразования применяются в том случае, если общая сумма сделок между лицами превышает 100 млн. руб.

Итак, правила трансфертного ценообразования всегда применяются к международным сделкам между взаимозависимыми лицами, тогда как, согласно общему правилу, к сделкам между взаимозависимыми лицами на внутреннем рынке они применяются только в том случае, если общая сумма сделок превышает вышеуказанные пороговые значения.

Взаимозависимые лица

По сравнению с ранее действовавшими правилами действующие в настоящее время правила трансфертного ценообразования расширяют перечень взаимозависимых лиц. Согласно ранее действовавшим правилам, сделка признавалась сделкой между взаимозависимыми лицами, если доля участия одной стороны в другой составляла не менее 20%, или если стороны являлись физическими лицами, причём одно из них подчиняется другому по должностному положению, или если стороны состояли в брачных отношениях и т.д.

По существу, согласно действующим правилам, следующие сделки признаются сделками между взаимозависимыми лицами:

- сделки между сторонами, если доля участия одной из сторон в другой прямо и (или) косвенно составляет более 25%;

- сделки между сестринскими компаниями, если доля участия в них их общей материнской компании составляет более 25%;

- сделки между компанией и лицом, имеющим полномочия по назначению её генерального директора или не менее 50% состава её совета директоров (наблюдательного совета);

- сделки между компаниями, в которых их генеральный директор или не менее 50% состава их совета директоров (наблюдательного совета) были назначены по решению одного и того же лица;

- сделки между компаниями, в которых 50% состава их совета директоров (наблюдательного совета) составляют один и те же физические лица или их близкие родственники;

- сделки между компанией и её генеральным директором;

- сделки между компаниями, в которых полномочия генерального директора осуществляет одно и то же лицо;

- сделки между компаниями и (или) физическими лицами, доля участия каждого предыдущего лица в каждой последующей компании составляет более 50%;

- физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Как и прежде, суды вправе признавать лица взаимосвязанными по иным основаниям, если отношения между ними являются такими, что одна из сторон может оказывать влияние на решения, принимаемые другой стороной.

Постоянное представительство

Действующие правила также касаются налогообложения постоянных представительств иностранных юридических лиц в России и предусматривают, что доход постоянного представительства должен определяться с учётом выполняемых им функций, принимаемых рисков и используемых активов. Министерство финансов России придерживается позиции, согласно которой сделки между постоянным представительством иностранной компании в России и российской компанией регулируются правилами трансфертного ценообразования вне зависимости от сумм сделок (начиная с 2014 г.).

Просим обращаться к нам в случае возникновения необходимости в дополнительной помощи или любых вопросов, касающихся действующих правил трансфертного ценообразования, или любых иных правовых вопросов.

Пример трансфертного ценообразования

Чтобы лучше понять влияние трансфертного ценообразования на налогообложение, давайте возьмем приведенный выше пример с организацией A и организацией B. Предположим, что организация A находится в стране с высокими налогами, а организация B – в стране с низким уровнем налогообложения. Для организации в целом было бы выгодно, если бы больше прибыли компании ABC приходилось на подразделение компании B, где компания будет платить более низкие налоги.

В этом случае Компания ABC может попытаться заставить предприятие A предложить трансфертную цену ниже рыночной стоимости предприятию B при продаже им колес, необходимых для производства велосипедов. Как объяснено выше, предприятие B тогда будет иметь более низкую себестоимость проданных товаров (COGS) и более высокую прибыль, а предприятие A снизит выручку от продаж и общую прибыль.

Чтобы сэкономить на налогах, компании попытаются перенести основную часть такой экономической деятельности на недорогие направления. Эта практика продолжает оставаться основным предметом разногласий между различными транснациональными компаниями и налоговыми органами, такими как налоговая служба (IRS) . Каждый налоговый орган ставит перед собой цель увеличить налоги, уплачиваемые в своем регионе, в то время как компания стремится снизить общие налоги.