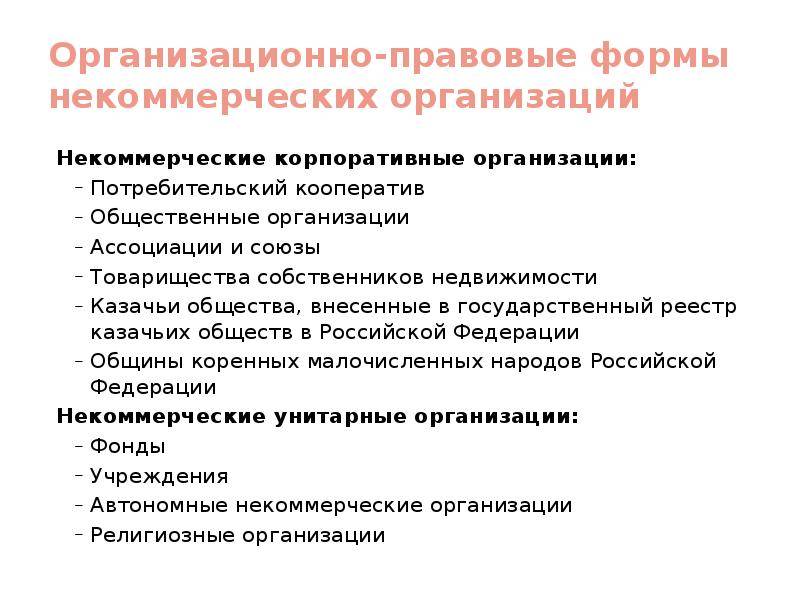

Особенности

Особенности правового положения некоммерческих организаций отличают их от коммерческих структур:

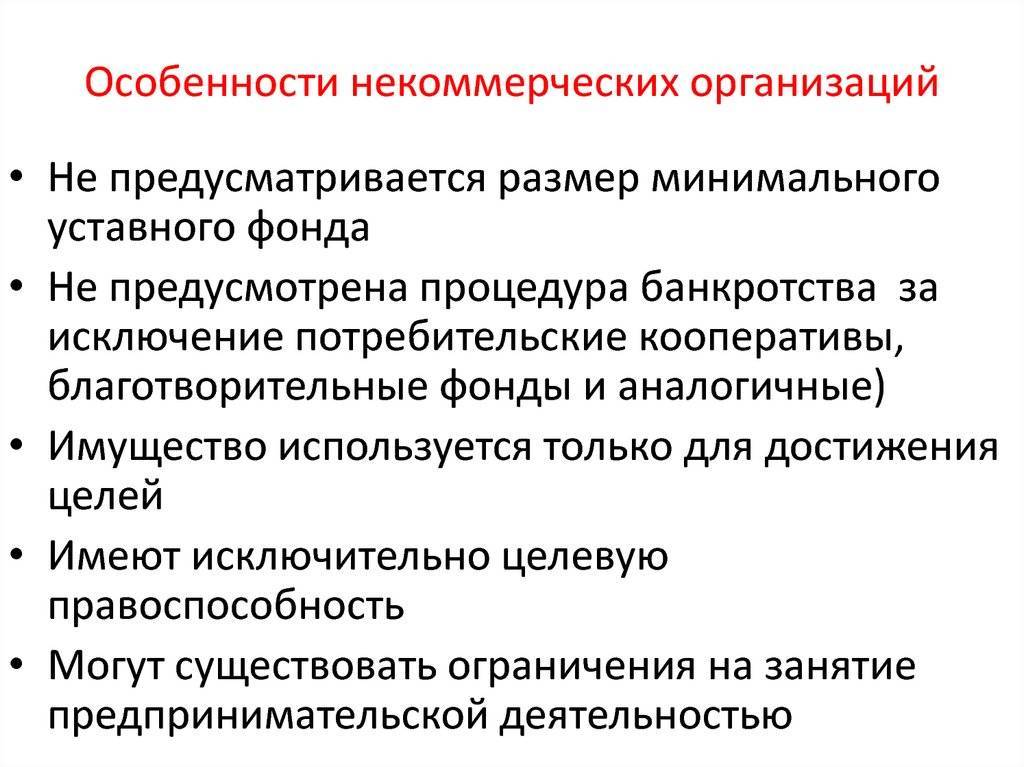

- Ограниченная правоспособность. Ассоциации могут работать лишь в тех областях, которые указаны в их учредительных документах и соответствующих законах.

- Работа в общественных интересах. НКО не добиваются получения прибыли.

- Ведение предпринимательства. Коммерцией НКО может заниматься лишь в рамках достижения уставных задач. Члены доход не распределяют между собой.

- Большой выбор правовых форм (ОПФ). При разработке НКО пригодная ОПФ для определенных задач выбирается согласно законодательству.

- Не признаются банкротами (кроме фондов и кооперативов). Когда долг появляется перед кредиторами, суд не может объявить компанию банкротом. НКО может быть ликвидирована, и имущество использовано для покрытия долга.

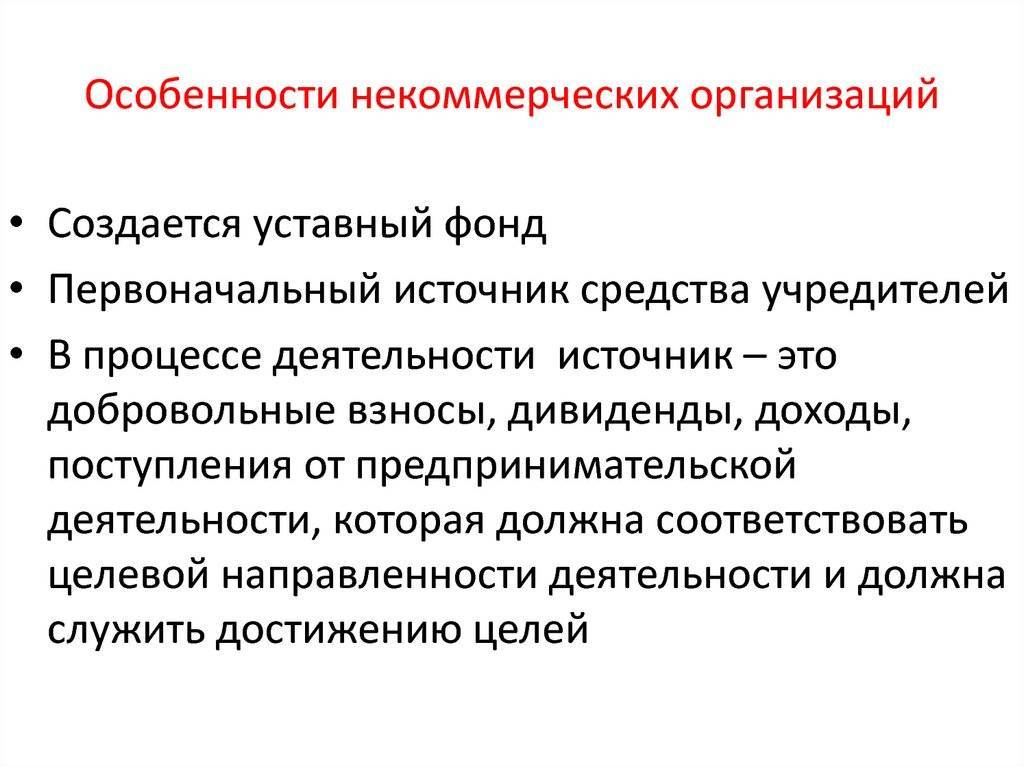

- Выделение денежных средств. НКО получают активы от участников, а также пожертвования, добровольные платежи, дотации от государства и т. д.

- Для некоторых НКО муниципальная регистрация не требуется (социальные движения, любительские органы). Подобные ассоциации могут не владеть собственностью, правами в суде, счетами, печатями. При регистрации фонда должен существовать попечительский совет. Эта форма НКО быть может ликвидирована лишь по судебному постановлению.

Библиографический список

- Басин Ю.Г. Юридические лица по гражданскому праву. Понятие и общая характеристика // Избранные труды по гражданскому праву. СПб., 2003.

- Белых В.С., Винниченко С.И. Биржевое право. М., 2002.

- Габов А.В. Некоммерческие организации: теоретические и практические проблемы // Законы России: опыт, анализ, практика. 2008. N 10.

- Гаврилова И.Н. Проблемы добровольчества в контексте социального партнерства и гражданского общества // Добровольчество в России и в мире в контексте социального партнерства: Сб. статей. М., 2001.

- Гражданское право: Учебник. Т. 1 / Под ред. О.Н. Садикова. М., 2006.

- Ивкова О.В. Участие некоммерческих организаций в предпринимательской деятельности: Автореф. дис. … канд. юрид. наук. СПб., 2004.

- Кашковский О.П. Правовое регулирование предпринимательской деятельности некоммерческих организаций: Автореф. дис. … канд. юрид. наук. М., 2000.

- Клишин А. Право собственности некоммерческих организаций: проблемы теории и практики. М., 2001.

- Ковязин В.В. Предпринимательская деятельность некоммерческих организаций системы МВД России (правовые и организационные аспекты): Автореф. дис. … канд. юрид. наук. М., 2000.

- Комментарий к Федеральному закону “О некоммерческих организациях” / Под ред. М.Ю. Тихомирова. М., 2004.

- Комментарий к Закону Российской Федерации “Об образовании” (постатейный) / Под ред. В.И. Шкатуллы. М., 1998.

- Корпоративное право: Учебник / Отв. ред. И.С. Шиткина. М., 2007.

- Костенко Н.В. Гражданско-правовое регулирование деятельности некоммерческих организаций в Российской Федерации: Автореф. дис. … канд. юрид. наук. Екатеринбург, 2004.

- Кудрявцева Г.А. Предпринимательская деятельность некоммерческих организаций: проблемы правоприменения // Юридический мир. 2002. N 3.

- Мозолин В.П. Правовой статус государственной корпорации и юридическая природа права собственности на принадлежащее ей имущество // Журнал российского права. 2009. N 1.

- Новак Д.В. К упорядочению системы некоммерческих организаций // Вестник гражданского права. 2007. N 3.

- Орлов А.В. Достоинства, недостатки, ошибки и неурегулированные вопросы Федерального закона “Об общественных объединениях” // Юрист. 2000. N 6.

- Постатейный комментарий к Закону Российской Федерации “Об образовании” / Под ред. А.Н. Козырина, В.В. Насонкина // Подготовлен для СПС “КонсультантПлюс”, 2005.

- Право собственности: актуальные проблемы / Отв. ред. В.Н. Литовкин, Е.А. Суханов, В.В. Чубаров. М., 2008.

- Савченко П.В., Юрьева Т.В., Вайрадян Е.Л. и др. Некоммерческие организации в системе институциональных отношений. М., 2000.

- Сергеев В.И. Адвокатские образования и предпринимательская деятельность (о соотносимости норм Законов о некоммерческих организациях и об адвокатуре) // Право и экономика. 2003. N 1.

- Сидоров В.Н. Правосубъектность некоммерческих организаций. М., 2007.

- Степанов Д.И. В поисках критерия разграничения юридических лиц на два типа и принципа обособления некоммерческих организаций // Вестник гражданского права. 2007. N 3.

- Суханов Е.А. Некоммерческие организации как юридические лица // Хозяйство и право. 1998. N 4.

- Фалеев Ю.В. Теоретико-методологические основы некоммерческого хозяйствования в России. М., 2004.

Список использованной литературы

СПИСОК НОРМАТИВНЫХ АКТОВ И ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский Кодекс Российской Федерации, часть первая от

3. ноября 1994 г. № 51-ФЗ (В ред. ФЗ от 6 декабря 2007., № 333-ФЗ).

// Собрание законодательства РФ, 1994, № 32, ст. 3301; № 50, ст. 5279

2. Жилищный кодекс Российской Федерации от

2. декабря 2004г. № 188- ФЗ (в ред. ФЗ РФ от

1. мая 2008, № 66-ФЗ) // СЗ РФ, 2005, № 1(1), ст.14

3. Федеральный закон от

1. января 1996 года № 7-ФЗ «О некоммерческих организациях».

4. Федеральный закон «О благотворительной деятельности и благотворительных организациях» от

1. августа 1995г. № 135-ФЗ (В ред. ФЗ от

3. декабря 2006г, № 276-ФЗ) // СЗ РФ, 2003, № 27, ст. 2708

5. Федеральный закон «О профессиональных союзах, их правах и гарантиях деятельности» от

1. января 1996г., № 10-ФЗ (В ред. 9 мая 2005г, № 45-ФЗ) // СЗ РФ, 1996, № 3, ст. 148

6. Федеральный закон «О свободе совести и религиозных объединениях» от 26 сентября 1997г., № 125-ФЗ (В ред. ФЗ РФ от 28 февраля 2008г, № 14-ФЗ) // СЗ РФ, 2006, № 29, ст. 3122

7. Федеральный закон «О политических партиях» от

1. июля 2001г., № 95-ФЗ (В ред. ФЗ РФ от

2. апреля 2007г, № 64-ФЗ) // СЗ РФ, 2001, № 29, ст. 2950

8. Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8 августа 2001г. № 129-ФЗ (В ред. от 1 декабря 2007г, № 318-ФЗ) // СЗ РФ, 2007, № 7, ст. 834; № 30, ст. 3754.

9. Андреев С.Н. Оценка результативности деятельности некоммерческих субъектов. // Некоммерческие организации в России, 2005, № 4

10. Батурин М.В. Юридические аспекты деятельности некоммерческих организаций. // Некоммерческие организации в России, 2003, № 1

11. Маккальская М. Л., Пирожкова Н.А. Некоммерческие организации в России: Создание, права, налоги, учет, отчетность. М.: Дело и Сервис, 2000

12. Сидоров В.Н. Установление пределов специальной правоспособности некоммерческих организаций. // Некоммерческие организации в России, 2007, № 1

13. Фоков А.П., Попонов Ю.Г., Черкашина И.Л., Черкашин В.А. Гражданское право. М.: Кнорус, 2005

14. Цыганков В.В. Предпринимательская деятельность некоммерческих организаций // Российская юстиция. М.: Юридический мир, 2007, № 9

15. Шереги Ф.Э., Абросимова Е.А.Правовые инициативы некоммерческих организаций России. М.: Университет, 2002.

Достоинства и недостатки разных форм организации

Потребительский кооператив:

- Плюсы: распределение доходов, стабильность торговли, муниципальная поддержка.

- Минусы: ответственность за долги, полный рабочий процесс, необходимость дополнительных инвестиций в случае затрат.

НП:

- Плюсы: безопасность прав на имущество, перед кредиторами нет ответственности, свобода выбора организационной структуры.

- Минусы: прибыль не распределяется, разработка документации.

Ассоциация:

- Плюсы: трансформация в товарищество, бесплатное пользование услугами участников.

- Минусы: ответственность бывших членов по долгам сохраняется в течение 2 лет.

Фонд:

- Плюсы: возможность предпринимательства, огромное количество владельцев, отсутствие долговой ответственности, имеет свою собственность.

- Минусы: ежегодная общественная отчетность, возможность признания банкротства, нет возможности преобразования.

Религиозные объединения:

- Плюсы: не имеют имущественных прав.

- Минусы: не несут ответственности за долги.

Учреждения:

- Плюсы: предоставление услуг за некоторую плату.

- Минусы: ответственность перед кредиторами, собственность принадлежит владельцу.

Общественные организации:

- Плюсы: не несут ответственности за долги, предпринимательство разрешено. Свобода в выборе задач, способов работы.

- Минусы: члены не претендуют на переданные активы и взносы.

Унитарные НКО:

- Плюсы: нет членов, имеют преимущество быстро принимать решения насчет возникающих проблем.

- Минусы: трудность принятия конечных решений с огромным числом владельцев.

Цель создания разных форм организации НКО

Фонды: формирование имущества за счет добровольных платежей и их внедрение в общественных целях. В них нет членов. Деятельность ведется для достижения задач.

Ассоциации: защита интересов участвующих на базе соглашения. Они создаются коммерческими структурами для организации управления предпринимательством.

Общественные организации: работают вместе для достижения задач. Организовываются группой из 10 человек, которые имеют общие интересы.

Религиозные ассоциации: признание и введение людей в веру, поклонение, ритуалы, обучение религии.

Потребительский кооператив: улучшение имущественного статуса членов, предоставление им услуг методом объединения взносов.

Учреждения: реализация культурных, социальных, управленческих и остальных задач некоммерческого плана. Средства вкладывает учредитель.

АНО: предоставление образовательных, медицинских, спортивных и прочих услуг.

НП: достижение общественного благополучия во всех сферах жизни: здоровье, культура, искусство, спорт. Такая форма создается для предоставления разных видов услуг.

Общины малочисленных народов создаются гражданами на добровольной базе. Они должны содержать более 3-х членов. Люди объединены на базе общих интересов, территории жительства, традиций, ремесел для того, чтобы сохранить свою жизнь, культуру, принципы управления. Эти НКО могут вести бизнес, чтобы выполнить свои задачи. При выходе из общества гражданин имеет права на имущество.

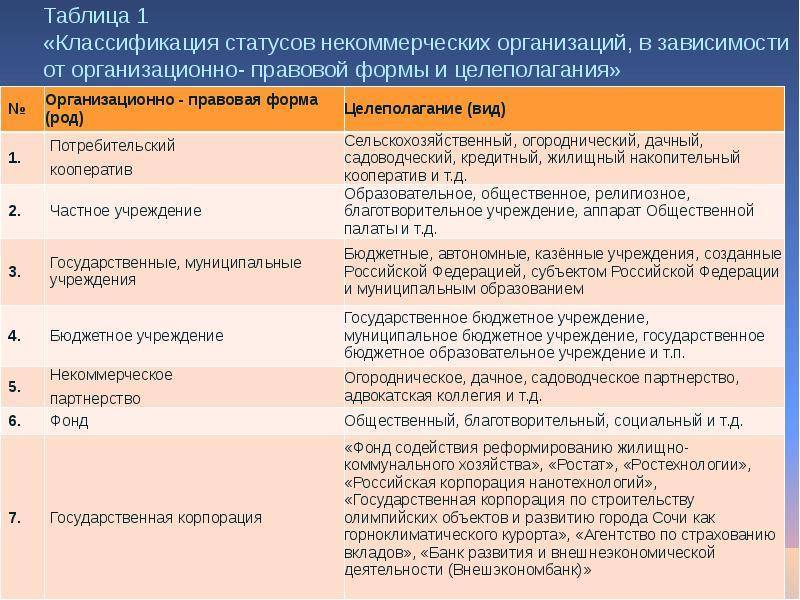

В таблице показаны различия в главных формах НКО.

Показатель | НП | АНО | Частное учреждение | Фонд | Общественная организация | Ассоциация |

Учредители | физлица | физлица | Юрлицо или гражданин | Юрлицо или гражданин | 3 физлица и более | Юрлицо |

Членство | да | нет | нет | нет | да | да |

Предпринимательство | разрешено | разрешено | разрешено | разрешено | разрешено | нет |

Ответственность | нет | нет | да | нет | нет | да |

Публикация СМИ | нет | нет | нет | да | нет | нет |

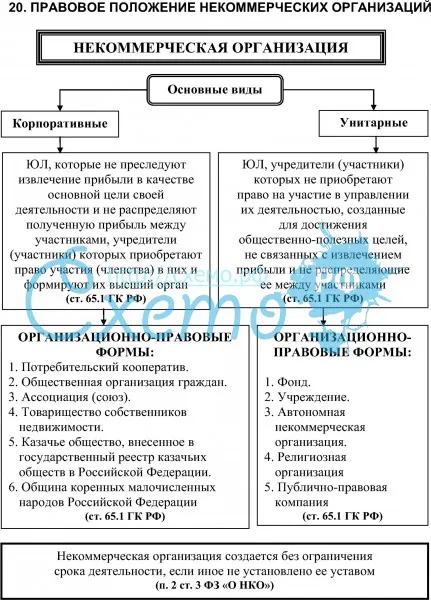

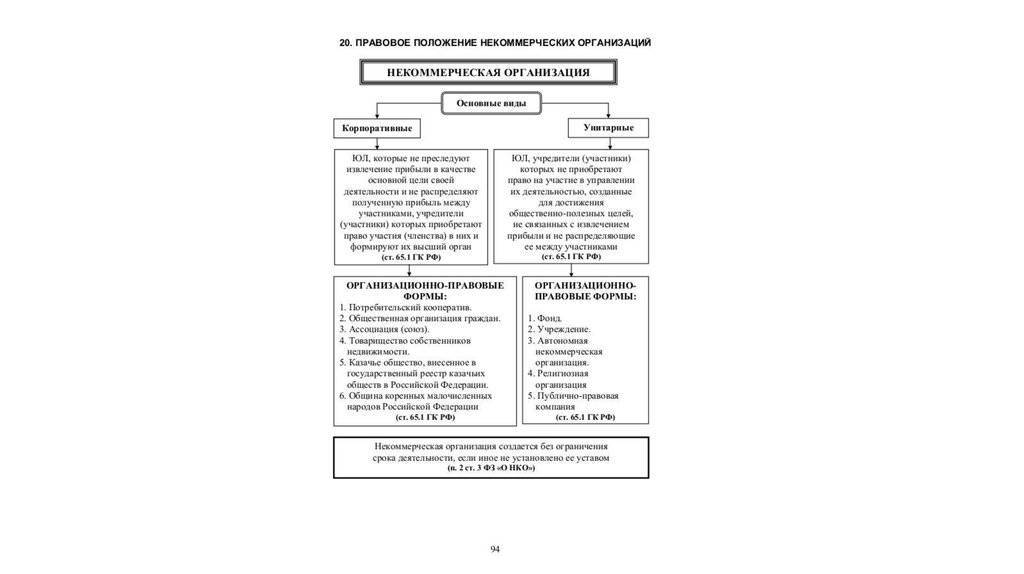

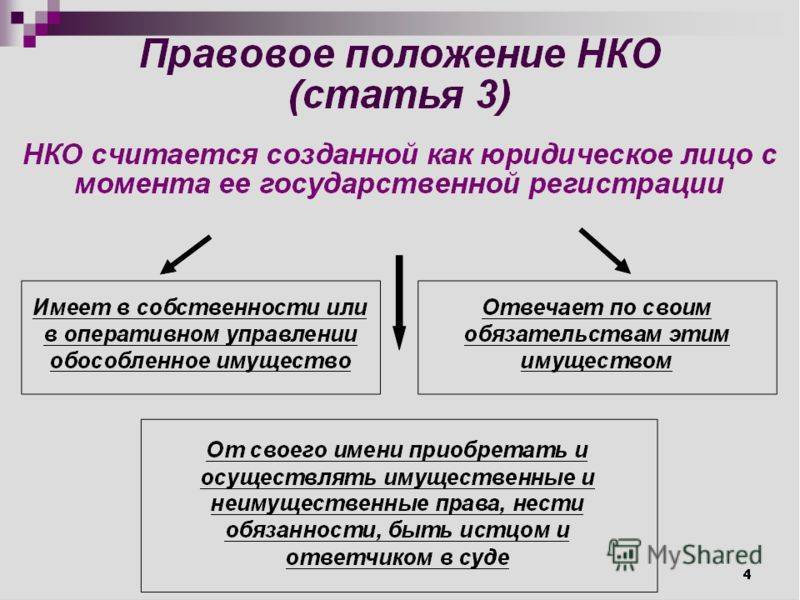

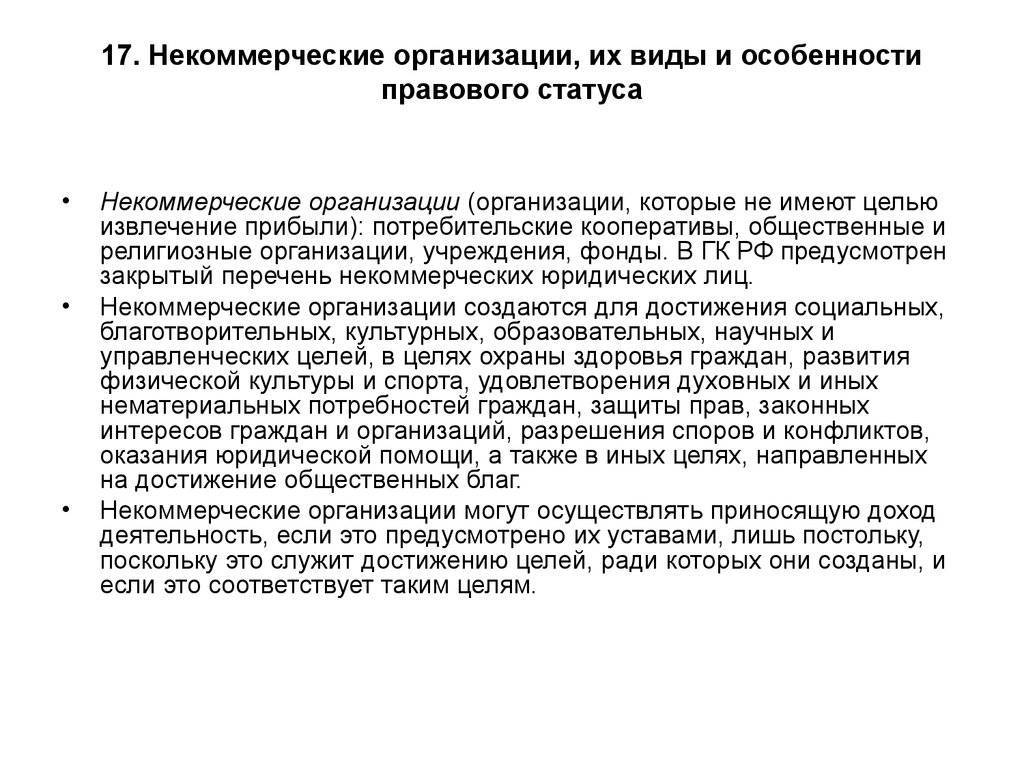

Правовое положение некоммерческих организаций как юридических лиц

НКО с момента прохождения процедуры государственной регистрации становится юридическим лицом, которое имеет:

- Самостоятельный баланс.

- Обособленное имущество.

- Возможность отвечать по всем возникшим обязательствам своим имуществом.

Для правового статуса некоммерческих организаций характерна также возможность открывать счета в банке и иметь свою печать.

Для справки. Срок действия вновь созданной НКО законом не устанавливается. Деятельность организации прекращается только после ее ликвидации или реорганизации.

Как и любое другое юрлицо, НКО имеет свое наименование, которое включает в себя указание на тип организации. Если предприятие зарегистрировало интеллектуальные права на название, то оно вправе распоряжаться им по своему усмотрению и ввести запрет/ограничение на использование его другими компаниями.

Что касается места нахождения НКО, то оно указывается в учредительных документах и заявлении при прохождении процедуры госрегистрации. Заинтересованные лица могут посмотреть эти данные, заказав выписку из ЕГРЮЛ по интересующей их организации.

Филиалы и представительства НКО вправе открывать в неограниченном количестве

Однако при этом важно знать, что ответственность за их деятельность несет головная организация, поскольку ни филиал, ни представительство не наделяется статусом юридического лица

Предпринимательская деятельность НКО

Некоммерческие организации на основании ст.24 Закона N 7-ФЗ вправе осуществлять виды деятельности, не запрещенные действующим законодательством. Деятельность должна соответствовать целям, для которых некоммерческая организация была создана и которые указаны в учредительных документах.

Закон N 7-ФЗ и Гражданский кодекс (ст.50) разрешают некоммерческим организациям вести предпринимательскую деятельность, но лишь постольку, поскольку это служит достижению целей, ради которых создана некоммерческая организация. Согласно ст.24 Закона N 7-ФЗ предпринимательской деятельностью признаются:

- производство товаров, выполнение работ и оказание услуг, приносящие прибыль и отвечающие целям создания НКО;

- приобретение и реализация ценных бумаг;

- реализация имущественных и неимущественных прав;

- участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Некоммерческая организация может осуществлять предпринимательскую деятельность только для достижения указанных целей или для обеспечения дополнительных источников финансирования. Прибыль от предпринимательской деятельности не подлежит перераспределению между членами или участниками некоммерческой организации, а направляется на достижение целей, ради которых она создавалась. Для некоммерческих организаций критерии соответствия предпринимательской деятельности уставной законодательно не определены. Не раскрывают понятие “критерии соответствия” и специальные законы об отдельных видах некоммерческих организаций.

В подобной ситуации единственный выход – определить в уставе НКО, какой коммерческой деятельностью вправе заниматься данная организация. При этом учредители могут предусмотреть несколько видов коммерческой деятельности. В этом отношении в Законе N 7-ФЗ ограничений нет.

Чтобы понять, в каких случаях НКО могут заниматься предпринимательской деятельностью, приведем пример. Допустим, одна из целей создания НКО – охрана здоровья граждан. Организация содержит пансионат, и все доходы, получаемые от реализации путевок, направляются на его содержание, создание более комфортных условий для отдыха и на другие подобные цели. При таких условиях деятельность НКО, связанная с реализацией путевок сторонним покупателям, может быть признана предпринимательской, но соответствующей основным целям создания данной некоммерческой организации. В этом случае действующее законодательство об НКО не нарушается.

Предположим, образовательное учреждение осуществляет торговлю алкогольной продукцией или табачными изделиями и всю выручку от предпринимательской деятельности направляет на развитие образовательного процесса. Подобная деятельность явно не соответствует тем целям, для достижения которых создавалась данная организация, – воспитания и образования учащихся.

И.Н.Токарев

Эксперт

департамента налогов и права

аудиторско-консультационной фирмы “ФБК”

Возникновение прав и обязанностей НКО

Право в узком значении – это предоставляемая законами государства свобода, власть, возможность совершать, осуществлять что-нибудь, а обязанность – это то, что подлежит безусловному выполнению кем-нибудь, что необходимо для выполнения по общественным требованиям или внутренним побуждениям.

В соответствии с гражданским законодательством права и обязанности возникают:

- из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему;

- из решений собраний в случаях, предусмотренных законом;

- из актов государственных органов и органов местного самоуправления, которые предусмотрены законом в качестве основания возникновения гражданских прав и обязанностей;

- из судебного решения, установившего гражданские права и обязанности;

- в результате приобретения имущества по основаниям, допускаемым законом;

- в результате создания произведений науки, литературы, искусства, изобретений и иных результатов интеллектуальной деятельности;

- вследствие причинения вреда другому лицу;

- вследствие неосновательного обогащения;

- вследствие иных действий граждан и юридических лиц;

- вследствие событий, с которыми закон или иной правовой акт связывает наступление гражданско-правовых последствий.

Как видим, перечень прав и обязанностей достаточно широк и в полной мере может затрагивать некоммерческие организации.

Этапы регистрации НКО в России

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

До того, как пройти регистрацию в Минюсте, необходимо выбрать название НКО, определиться с ее юрадресом и подготовить как минимум:

- устав;

- протокол (решение);

- заявление;

- подтверждение юрадреса;

- квитанцию об уплате госпошлины.

При электронной подаче госпошлина не взимается.

В каких случаях открывать НКО выгодно

Выгода становится очевидной тогда, когда деятельность, от которой НКО получает доход, полностью отвечает тем целям, ради которых создана НКО. Поэтому прибыль должна идти на развитие организации. Извлекая доход из определенной деятельности, НКО может пользоваться налоговыми и другими льготами.

Все, что требуется от заявителя при регистрации НКО – правильно сформировать пакет документов. При совершении ошибок, погрешностей период регистрации может затянуться, а вся выгода «сойти на нет».

В чем заключается преимущество НКО

Основные преимущества НКО перед коммерческими структурами:

- зачастую полное освобождение от налогов (при бюджетных поступлениях, пожертвованиях);

- вычет по НДФЛ для физлиц, оказывающих финансовую поддержку;

- возможность использования «упрощенки»;

- участие в грантах, получение господдержки;

- получение площадей от государства для осуществления своих целей.

Какие могут быть сложности при открытии НКО

Большая часть нюансов связана с правильной подготовкой и оформлением документов

При открытии НКО важно учесть следующие сложности:

- для разных форм НКО понадобятся разные документы;

- нельзя распределять полученный доход между участниками;

- все документы проходят тщательную проверку в Минюсте;

- при наличии ошибок документы возвращаются, а заявителю отказывают в регистрации.

В какой срок НКО будет зарегистрирована

Регистрация НКО может занять от 1,5 до 8 месяцев. В этот период входит:

- Подача документов в Минюст (день).

- Проведение правовой экспертизы регистрируемой НКО и принятие решения по документам в Минюсте (до 3 недель).

- Отправка документов из Минюста в ИФНС (около недели)

- Проверка их в ИФНС (около недели) и отправка документов обратно в Минюст.

- Оформление свидетельства о регистрации НКО и выдача готовых документов заявителю в Минюсте (до 3 недель).

После этого остается: при необходимости изготовить печать, обязательно получить коды статистики и открыть расчетный счет.

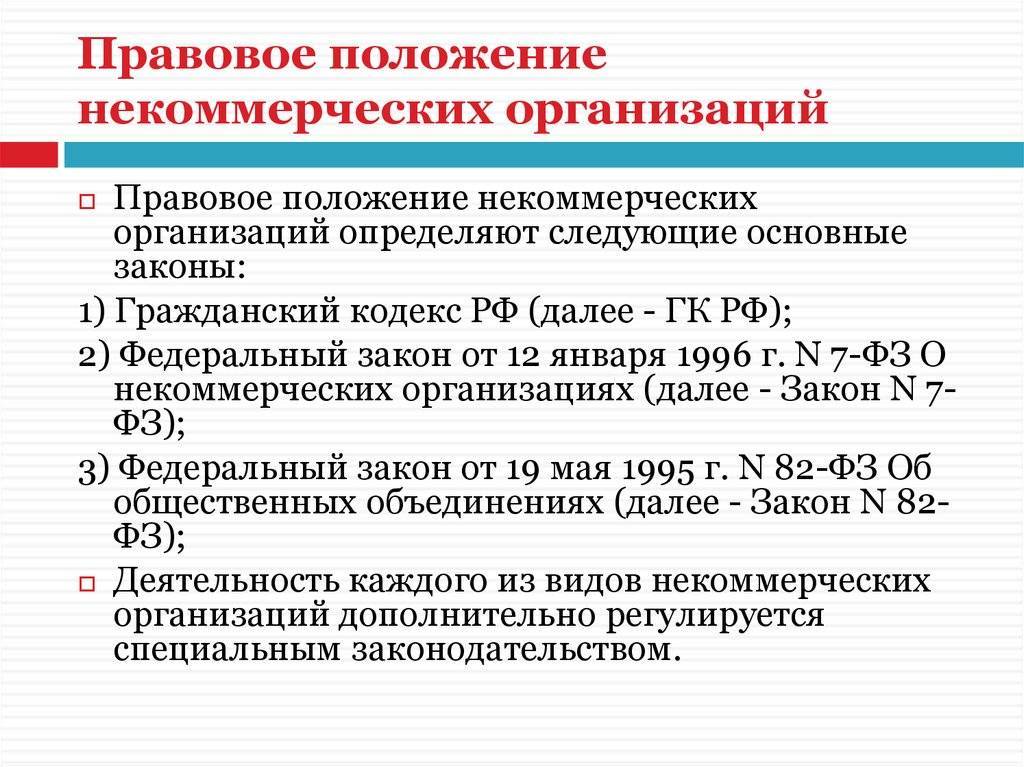

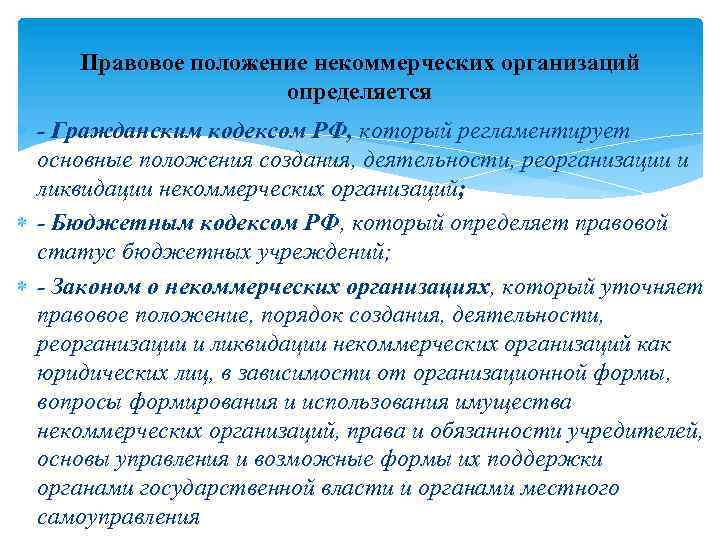

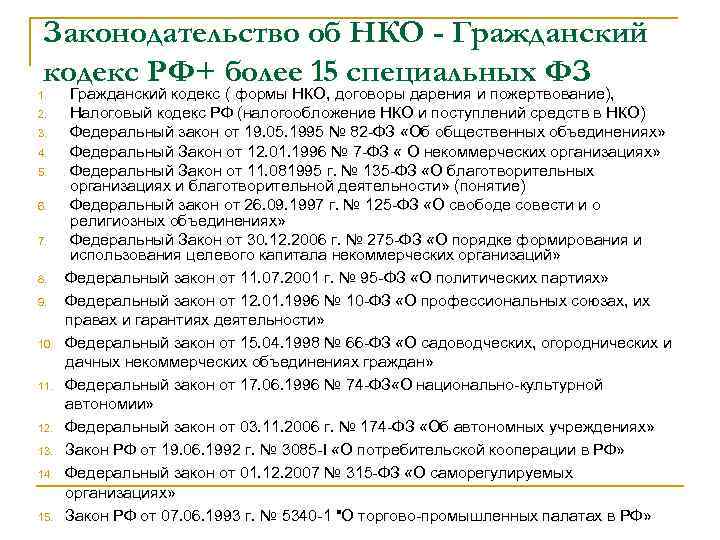

Какие нормативные акты определяют правовое положение НКО

Статус НКО определяется различными нормативными актами, в том числе:

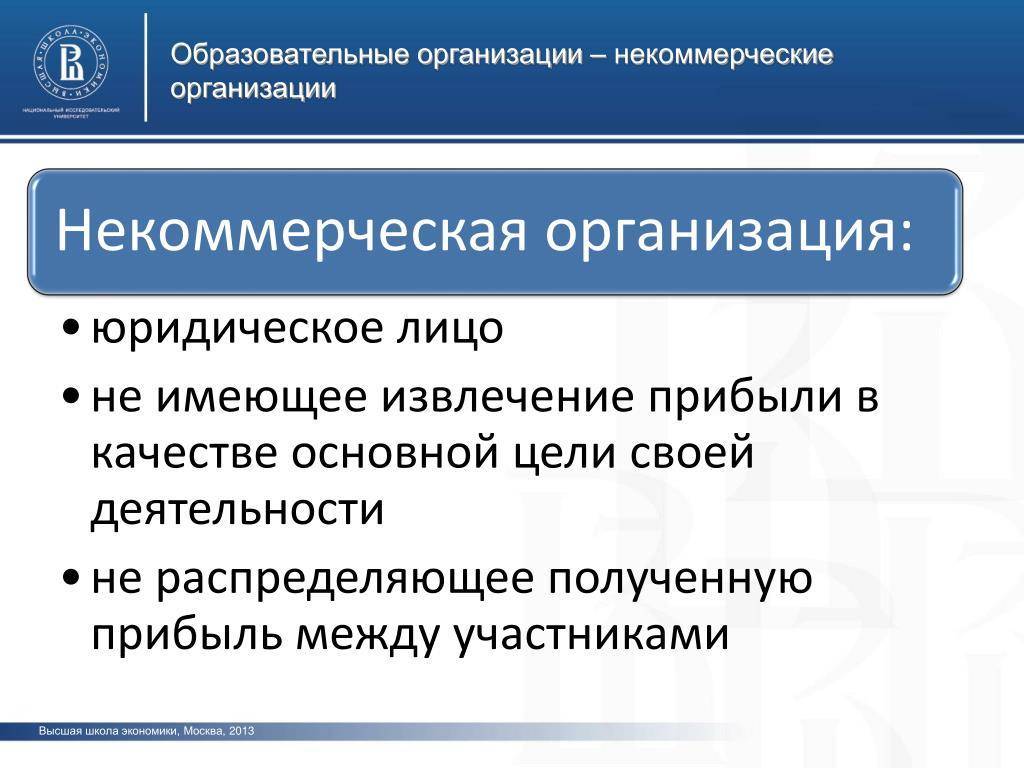

- ст. 50 ГК РФ, в которой уточняется, что к НКО относятся организации, не определяющие в качестве основной цели деятельности получение прибыли и в последующем не распределяющие ее между участниками;

- законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ (в данном нормативном акте перечисляются все формы НКО, уточняется порядок их создания, ликвидации и реорганизации);

- специальными законами, регламентирующими деятельность отдельных НКО (например, законом «О государственной корпорации по атомной энергии “Росатом”» от 01.12.2007 № 317-ФЗ).

Кроме того, различные федеральные законы, например КоАП РФ и УК РФ, уточняют меры административно-правовой и уголовной ответственности за нарушение такими организациями требований законодательства.

Источники средств для ведения деятельности НКО

Некоммерческие организации, являющиеся юридическими лицами, могут иметь в собственности или в оперативном управлении здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество, а также земельные участки – в собственности или в бессрочном пользовании.

Статьей 26 Закона N 7-ФЗ предусмотрены основные источники формирования имущества некоммерческих организаций. К ним относятся:

- регулярные и (или) единовременные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации;

- другие поступления, не запрещенные законом.

Таким образом, источниками формирования имущества НКО являются поступления от юридических и физических лиц (учредителей, участников, членов) на ведение уставной деятельности, выручка от реализации товаров, работ, услуг и внереализационные доходы.

Поступления от учредителей (участников, членов) и порядок их внесения определяются учредительными документами конкретной некоммерческой организации.

Регулярные взносы могут поступать либо в виде членских взносов в некоммерческих организациях, имеющих членство, либо в виде частичного или полного финансирования собственником созданного им учреждения.

Единовременные поступления обычно вносятся учредителями (участниками) некоммерческой организации при ее создании или при вступлении в уже существующую организацию.

Добровольные взносы осуществляются учредителями (участниками) помимо вступительных и регулярных взносов. Они могут носить целевой характер, если переданы на выполнение определенных проектов и программ. Но возможна и нецелевая передача имущества на осуществление уставной деятельности некоммерческой организации.

Пожертвования отличаются от добровольных взносов тем, что поступают от любого лица, не являющегося учредителем (участником) некоммерческой организации. Пожертвования могут быть как целевыми, так и не предназначенными для определенных целей.

В качестве пожертвований некоммерческой организации могут быть переданы различные вещи, ценные бумаги, а также денежные средства (ст.582 ГК РФ). Законодательство не содержит специальных ограничений по видам имущества, которое может быть пожертвовано НКО (естественно, за исключением имущества, которое изъято из оборота или ограничено в обороте).

При целевом пожертвовании переданное имущество должно использоваться только для целей, обусловленных жертвователем. Некоммерческая организация обязана вести обособленный учет всех операций по использованию целевого пожертвования.

Доходы от предпринимательской деятельности некоммерческой организации наравне с другими поступлениями являются основным источником формирования ее имущественной базы, а также обеспечения уставной деятельности. К доходам НКО от использования принадлежащего ей имущества относятся:

- плата за аренду имущества;

- проценты по вкладам в банках;

- доход от реализации (отчуждения) имущества;

- доходы от размещения рекламы на имуществе некоммерческой организации и т.п.

Напоминаем, что учреждение не вправе распоряжаться переданным ему имуществом (ст.298 ГК РФ), например сдавать в аренду имущество, которым владеет на праве оперативного управления.

Согласно п.1 ст.9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” все хозяйственные операции необходимо оформлять оправдательными первичными документами, на основании которых ведется бухгалтерский учет. Эти требования распространяются и на некоммерческие организации. То есть НКО должны подтверждать источники формирования имущества первичными документами, соответствующими установленным унифицированным формам и содержащими все обязательные реквизиты.