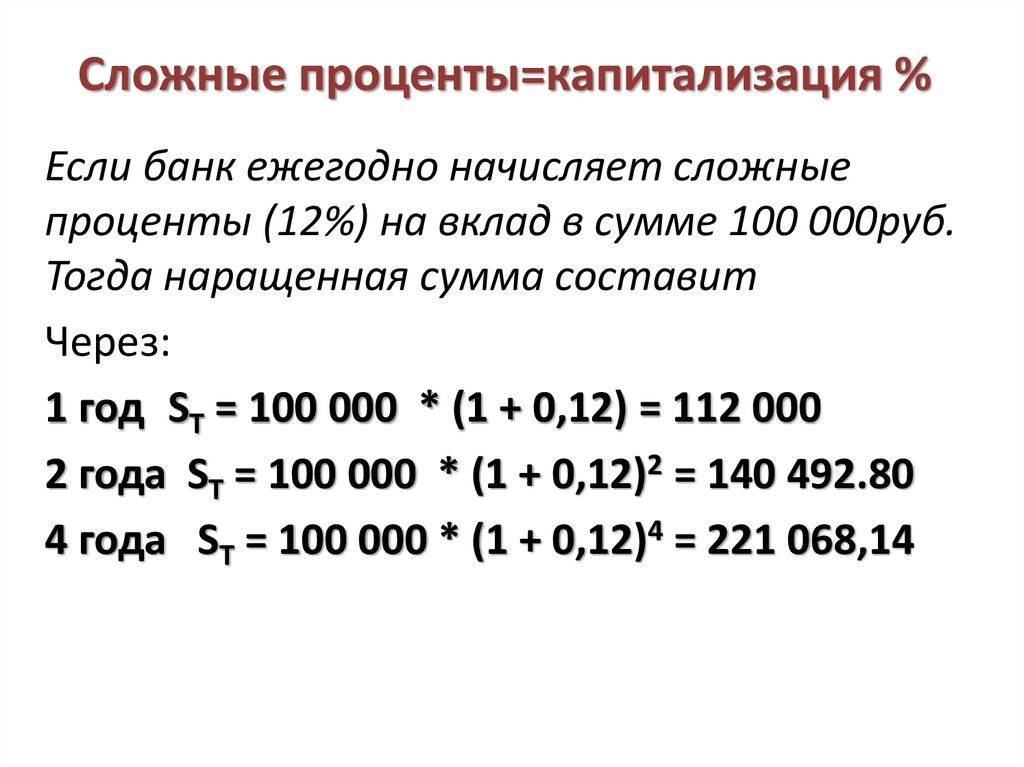

Топ-7 банков со вкладами с капитализацией

В заключение предлагаем вам подборку банков, предлагающих лучшие вклады с капитализацией:

- Уральский банк реконструкции и развития (УБРиР). Основан в 1990 году, головной офис в Екатеринбурге. Максимальная ставка по вкладам для частных лиц – 11%. Все денежные вклады застрахованы.

- Банк Корпоративного Финансирования (БКФ). Основан в 1993 году. Вклады частных лиц и предпринимателей участвуют в программе страхования. Договор по вкладу можно досрочно расторгнуть через полгода и при этом не потерять проценты.

- Сбербанк. Самый известный и, пожалуй, самый надежный банк. Именно он выплачивает страховку по вкладам банков-банкротов. Большая часть акций Сбербанка принадлежит государству, что и дает ему такую стабильность. Его отделения можно найти даже в самых маленьких городах и селах России.

- Московский кредитный банк. Основан в 1992 году. Изначально его деятельность была направлена исключительно на столицу и область, но сейчас, благодаря интернету, границы его влияния расширились. Предлагает вклады в рублях и в иностранной валюте. За состоянием вклада можно следить с помощью специального мобильного приложения.

- Банк «Открытие». Один из крупнейших частных банков. Основан в 1993 году как «НОМОС-Банк», в «Открытие» переименован только в 2013 году. Вклады в среднем под 7-8%. Есть вклады, которые можно открыть без посещения офиса и отслеживать их состояние онлайн.

- ВТБ24. Дочернее предприятие банка ВТБ, основан в 2000 году. Процентные ставки до 8%. На сайте банка есть удобный калькулятор, который позволяет быстро рассчитать прибыль по каждому вкладу.

- Бинбанк. Основан в 1993 году, головной офис находится в Москве. На сайте банка достаточно выбрать валюту вклада, сумму и срок, а система сама составит наглядную таблицу начисляемых процентов по каждому вкладу. В том числе есть и мультивалютные тарифы.

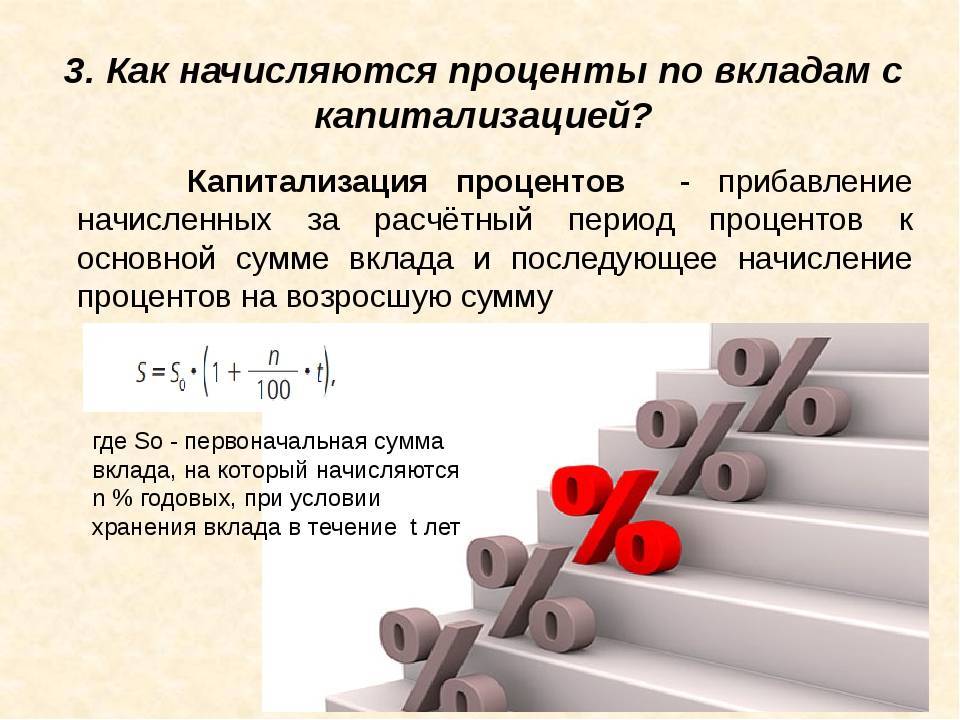

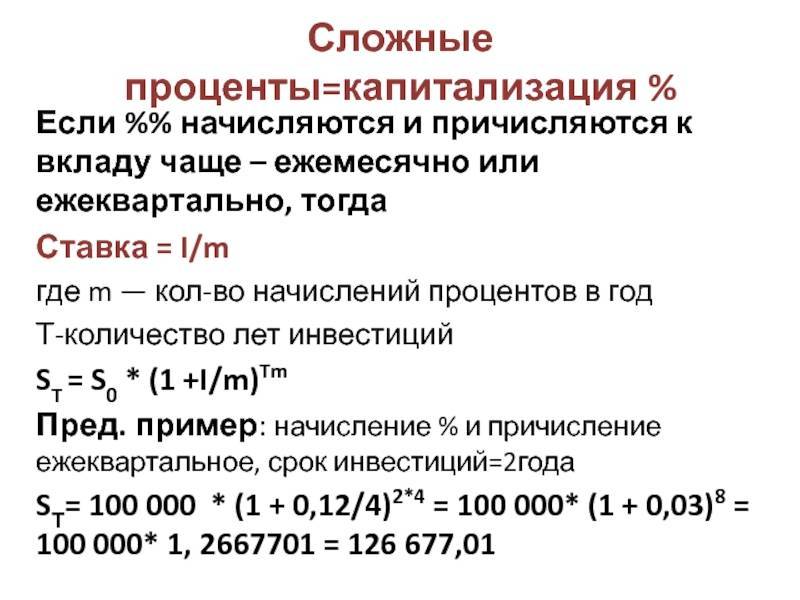

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.. Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

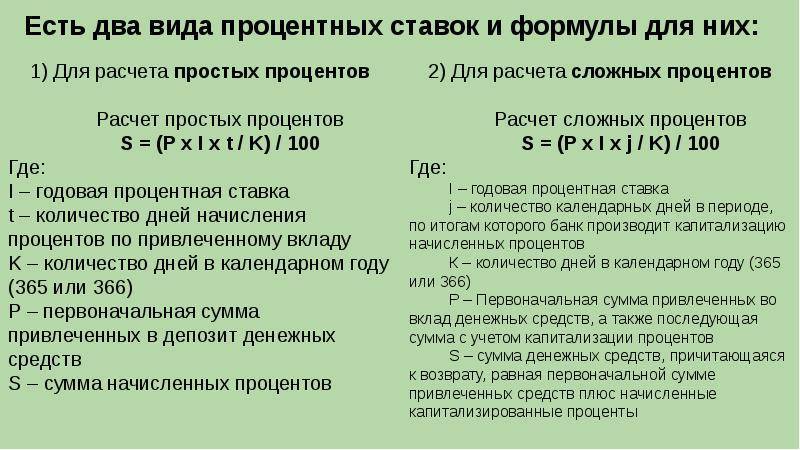

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

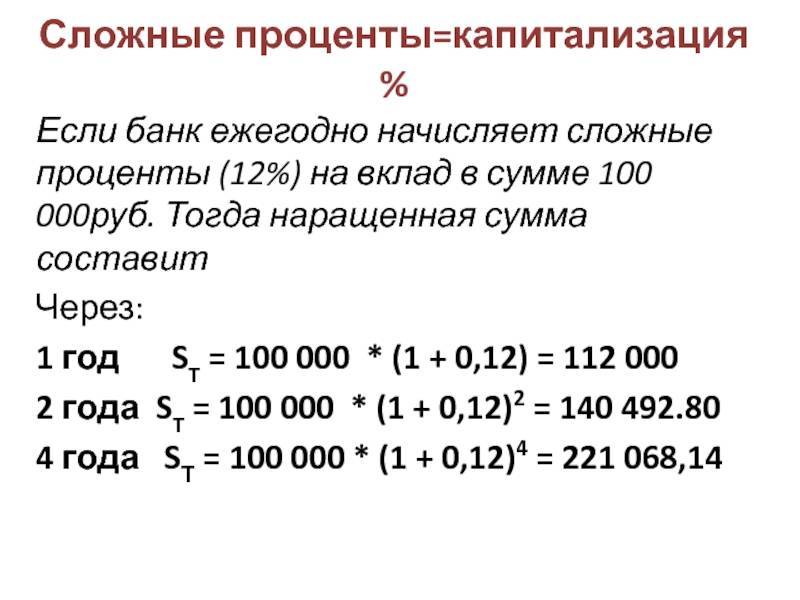

Пример. В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

Преимущества и недостатки

На первый взгляд, капитализация имеет только положительные стороны.

На первый взгляд, капитализация имеет только положительные стороны.

Тем не менее такие депозиты также имеют и недостатки:

- Процентная ставка по вкладам с капитализацией ниже, чем по другим банковским депозитам. Разница может составлять 1-2%.

- Ограничения по пополнению счета.

- Жесткие условия досрочного снятия.

Вклады с капитализацией – это отличный способ эффективного использования денежных средств. Положительной стороной таких депозитов является понятная система начисления процентов.

Возможно, Вам пригодится статья о вкладах на один месяц.

Возможно, Вам пригодится статья о вкладах на один месяц.

Статью с обзором вкладов для физических лиц в ВТБ 24 читайте здесь.

Прочитав эту статью, Вы получите информацию о выгодных вкладах в Сбербанке.

Перед тем, как остановить выбор на том или ином предложении, внимательно изучите условия размещения, а именно:

- Частота капитализации. Помните: чем чаще проходит капитализация, тем ниже процентная ставка.

- Сроки. На краткосрочные вклады проценты ниже, но при долгосрочном размещении необходимо учитывать инфляцию.

- Условия пополнения счета.

- Возможность досрочного снятия. Размер санкций и ограничения по сумме.

- Условия расторжения договора, в том числе досрочного.

Работники банка предлагают клиентам вклады с капитализацией, особенно при размещении средств на короткий срок. При этом процентная ставка при сравнении с другими видами вкладов ниже. В итоге клиент не может рассчитывать на максимальную выгоду.

Полезно знать: чтобы исключить возможность обмана, воспользуйтесь онлайн-калькуляторами вкладов: заполнив обязательные поля, можно получить размер процентов и окончательную сумму.

Смотрите видео, в котором специалист разъясняет суть сложных процентов при капитализации вкладов:

https://youtube.com/watch?v=a78rPw-eYtA

Что это такое капитализация вклада

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

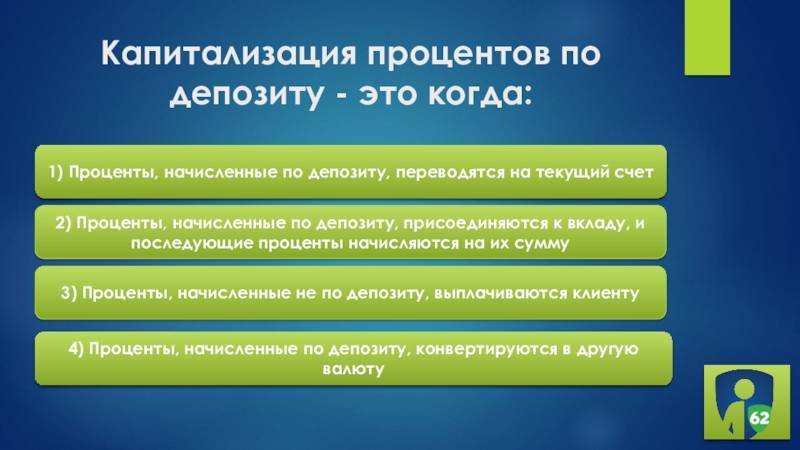

Говоря простым языком, капитализация – это когда начисленные за определенный период проценты суммируются с телом вложения.

В линейке банковских продуктов можно выделить два вида: капитализация процентов по вкладу и капитализация вклада. Основное различие заключается в том, что при капитализации вклада начисление процентов осуществляется на сумму первоначально внесенного депозита. Проценты по вкладу начисляются либо по окончанию срока депозита, либо сразу выплачиваются вкладчику.

При капитализации процентов по вкладу, процентный доход так же начисляется на сумму вклада, но сразу прибавляется к телу депозита. Если говорить о банковских вкладах, то капитализация происходит ежемесячно. Соответственно депозит увеличивается, и последующее начисление процентов производится каждый раз на все большую сумму. Т.о. доход увеличивается за счет начисленных ранее процентов, обеспечивая вкладу более высокую эффективность вложения. Подобные вклады еще называют вкладами со сложным процентом.

Как посчитать полную ставку по сберегательному продукту

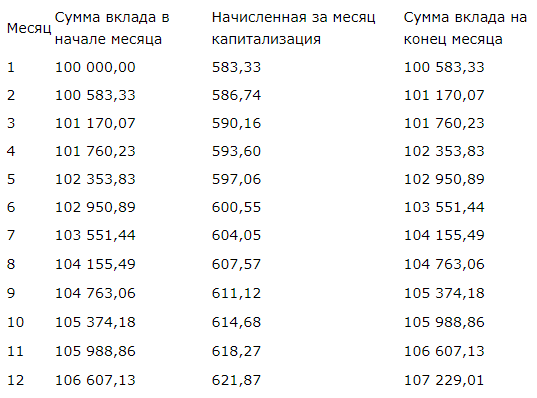

Для примера возьмем депозит со сроком вложения денег на год, ставкой по договору 6,5 % годовых и капитализацией раз в квартал. На вклад планируется разместить 5000 рублей.

Чтобы разобрать, что такое вклад с капитализацией, можно рассчитать размер эффективной ставки в несколько приемов:

- На какой процент будет увеличиваться вклад 6,5/100/4=0,01625

- За первый квартал проценты составят 5000*0,01625= 81,25 руб.

- За второй (5000+81,25)*0,01625= 82,57 руб.

- Третий (5000+81,25+82,57)*0,01625=83,91 руб.

- За год (5000+81,25+82,57+83,91)*0,01625=85,27 руб.

Через год с суммы в 5тыс.рублей на этом виде вклада получится доход в 333 рубля. Разделив сумму дохода на первоначальный взнос по вкладу, увидим эффективную ставку по вкладу 6,66 % годовых.

Если на вкладе заявлена ежемесячная капитализация, то эффективная ставка по нему будет 6,69 % годовых, а доход составит 334,85 руб.

На счете без условия присоединения процентного дохода к основной сумме, при такой же процентной ставке, вкладчик получит 325 руб.

Такой расчет может незначительно отличаться от суммы, подсчитанной онлайн-калькулятором с сайта финансового учреждения, поскольку банк для определения размера процентов на счете по вкладу использует точное число дней в периоде, за который начисляет проценты.

Из приведенного подсчета мы видим, что чем чаще наступает период присоединения процентных выплат к основной сумме на счете, тем выше полная ставка по вкладу.

ТОП-6 банков со вкладами с капитализацией

Список предложений от банков по вкладам можно увидеть даже в онлайн-калькуляторе. Чтобы узнать подробности, достаточно перейти по ссылкам на официальные сайты банков.

Сбербанк. Самый надежный и узнаваемый банк. Отделений достаточно много как в городах, так и в отдаленных селах. Стабильность этого банка обусловлена тем, что большая часть акций принадлежит государству.

Банк «Открытие» – крупнейший частный банк. Основан в 1993 году. Есть возможность открыть вклад, используя мобильное приложение. Есть несколько вариантов вкладов, но нужно внимательно выбирать. Например – «Моя копилка». Иногда заявленная ставка относиться ко вкладу с длительным периодом.

ВТБ Банк основан в 2000 году. Есть несколько вариантов, как открыть вклад. Можно открыть накопительный счет «Копилка». Но внимательно просмотреть условия по начислению процентов.

Альфа банк. Достаточно известный банк, но сеть филиалов не такая обширная, как у Сбербанка. Есть несколько вариантов вкладов, например, счет «Накопилка»

Однако следует обратить внимание на возможность внести дополнительную сумму.

Газпромбанк. Предлагает несколько вариантов

Например, вклад «Управляй процентом» со ставкой 6%.

Хоум Кредит банк. Название вкладов отражают период, на который возможно внести определенную сумму. Чем дольше период, тем выше процентная ставка.

Подробнее о капитализации процентов банковского вклада

Процент, получаемый с ее помощью, называют сложным. Банки не включают эту услугу во все предлагаемые вклады

При выборе программы размещения средств обращают внимание на условия, прописанные в договоре. Капитализацию включают как непременное требование вклада или выбирают опционально

Ей свойственны:

- Уменьшенная процентная ставка. Банки не заинтересованы платить лишние деньги и снижать доходы. Всегда стоит посчитать что выгоднее. Иногда лучше выбрать обычный депозит.

- Длительные сроки размещения. Минимальная длительность – 1 год. Если положить деньги на меньшее время, разницы со стандартным депозитом не почувствуешь.

- Отсутствие фиксированной ставки. Программы, предлагающие капитализацию, применяют плавающий процент. Прибыль рассчитывается по прописанной в договоре формуле. Она изменяется в зависимости от вложенных в расчет составляющих: ставки рефинансирования, валютных курсов и других факторов.

- Быстрый рост депозита. Оборотная сторона медали – полученную прибыль невозможно потратить. Она в полном объеме остается на счете, увеличивая общую сумму, и является ускорителем процесса накопления.

Когда по вкладам с капитализацией и без таковой предлагаемые ставки равны – это оптимальный вариант для потребителя воспользоваться данной услугой.

Вклады с капитализацией процентов: плюсы и минусы

Капитализация вклада в банке вызывает двоякие перспективы. Все зависит от конкретных условий по заключенному договору, однако можно выделить и общие положения.

Плюсы:

- понятная система начисления;

- при правильно подобранных условиях образуют сверхприбыль;

- проценты, начисленные с процентов, попадают в объем страхового возмещения по вкладу, если их капитализация произошла хотя бы за день до отзыва лицензии банка.

- наиболее перспективный финансовый инструмент.

Минусы:

- отсутствие возможности в частичном снятии накоплений или жесткие условия досрочных расходных операций;

- негибкость управления вкладом;

- возможное наличие скрытых условий в договоре по вкладу, сокращающих конечную прибыль;

- длительный период размещения средств (как правило от 1 года);

- более низкий процент ставки капитализации, по сравнению с обычными условиями вклада (разница может достигать предела в 2%).

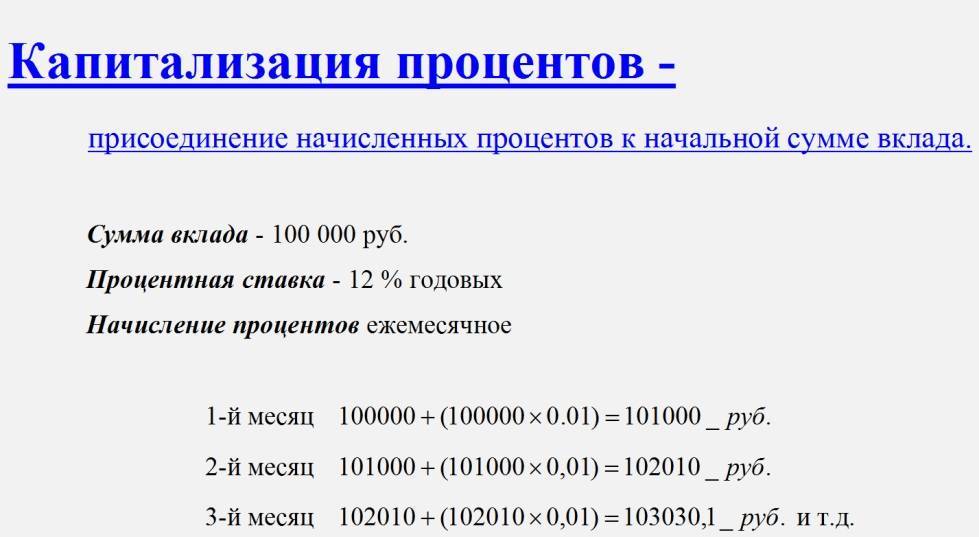

Как рассчитать проценты по депозиту с капитализацией?

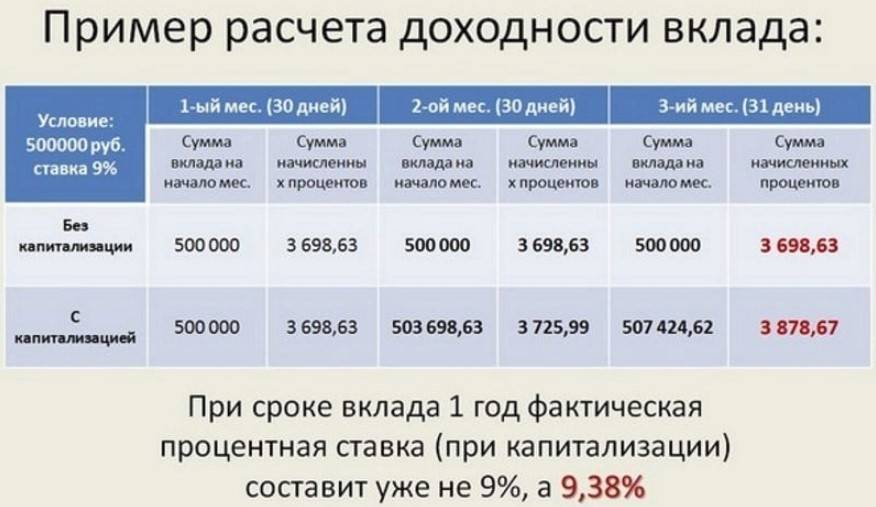

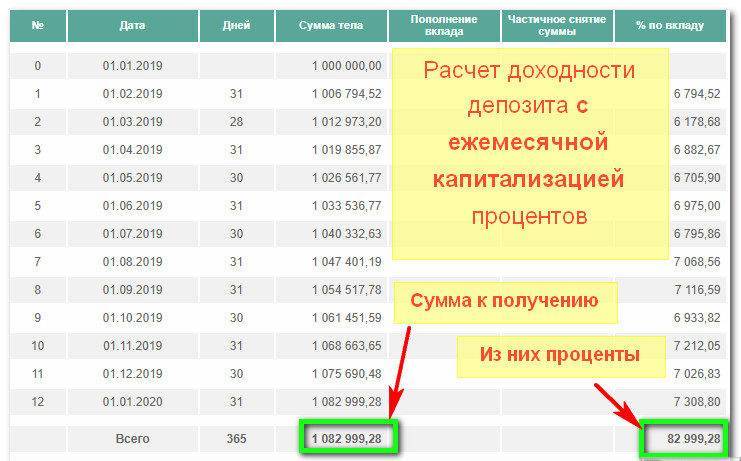

Чтобы разобраться с тем, как работает система капитализации процентов, можно рассмотреть очень простой пример. Допустим, что у вас есть свободные денежные средства в размере 100 000 рублей. Вы хотите положить их в банк под 10 % годовых. Без капитализации сумма вашего дохода от вложенной суммы через год будет равна 0,1×100 000 = 10 000 рублей.

Если положить те же 100 000 рублей на депозит с капитализацией, картина будет совсем другая. Процентную ставку за год оставим той же (10%), капитализация при этом будет производиться раз в месяц.

- 1 месяц – сумма процентов будет равна 100 000×31/365×0,1 = 849,32 руб (где 100 000 – сумма вклада, 31 – дни в месяце, 365 – дни в году, 0,1 – процентная ставка 10%). По завершении первого месяца итоговая сумма на счету будет равна 100 849,32 руб;

- 2 месяц – сумма процентов будет равна 100 849,32×30/365×0,1 = 828,90 руб (здесь 30 – количество дней во 2 месяце). Так как во втором месяце не 31, а 30 дней, то сумма начисленных процентов оказалась немного меньше, чем была до этого. Итоговая сумма вклада по окончании второго месяца будет равна 101 678,22 рублей;

- 3 месяц – сумма процентов, которые начислил банк составит 101 678,22×31/365×0,1 = 863,57 руб. Итоговая сумма на счету по окончании месяца будет равна 102 541,79 руб;

- 4 месяц – начисленный процент будет равен 102 541,79×31/365×0,1 = 870,90 руб, а сумма депозита составит 103 412,69 руб;

- сумма процентов и итоговая сумма на счету с 5 по 11 месяц рассчитывается по аналогии;

- 12 месяц – процент на двенадцатом месяце будет равен 900,58 руб, а итоговая сумма вклада по окончанию года 110 471, 27 руб.

Итак, если сравнивать итоговую сумму по вкладу без капитализации и с ней то мы видим, что последний выгоднее на 471, 27 руб. То есть итоговая процентная ставка для него равна 10,47% годовых, а не 10%, как на вкладе без капитализации. Это не столь существенные деньги, однако если вложить большую сумму и на более длительный срок, то прибыль будет куда более ощутимой.

«Подводные камни», уменьшающие доходность депозита:

- Скрытые комиссии за мобильный банк, смс-уведомления, комиссии за снятие наличных средств с депозитного счета и проч. Данные условия могут быть и не указаны в депозитном договоре, поскольку они относятся к расчетно-кассовому обслуживанию.

- Право банка менять процентную ставку в течение срока вклада в одностороннем порядке путем уведомления вкладчика. Подвох заключается в том, что человек может и не получить такого уведомления.

Таким образом, вклады с капитализацией на длинные сроки гораздо выгоднее вкладов с начислением дохода в конце срока, даже если ставка по ним будет ниже. Выбирая такой вид вклада, нужно быть готовым к тому, что пользоваться своими процентами уже не получится. Стоит помнить, что каждый случай нужно просчитывать отдельно. Посчитать вклад с различными типами капитализации вы можете на нашем калькуляторе вкладов.

Бесполезно

7

Занятно

5

Помогло

7

Расчет доходности

Если вкладчик остановил выбор на тарифе с капитализацией, он может подсчитать предполагаемую доходность депозита с помощью калькулятора на сайте банка. Для верного расчета необходимо ввести следующие показатели:

- сумму первого взноса;

- срок хранения;

- объем дополнительных взносов (если они предусмотрены тарифом);

- объем частичных снятий (при возможности);

- режим распоряжения процентами;

- прочие условия тарифа, от которых зависит доходность.

Далее нужно кликнуть по кнопке «Рассчитать» и выводится сумма прибыли по накопительному продукту. На практике конечный результат может быть иным, на данный фактор влияет регулярность начисления процентов и их перевод на счет, к базовой сумме вклада.

Эффективность капитализации зависит от периодичности получения дохода на вложения. Чем чаще увеличивается базовая сумма, тем выше финансовая выгода. Поэтому ежемесячная выплата намного выгоднее, чем ежегодная или ежеквартальная.

Произвести расчет можно не только через онлайн-калькулятор, но и вручную. Однако вычисление сложных процентов процесс сравнительно кропотливый, требующий учета сразу нескольких переменных.

Для примера рассмотрим две формулы, подходящих для расчета ставки с ежеквартальной капитализацией и с ежемесячной.

Доходность депозитов с ежеквартальным начислением высчитывается иначе:

Если обратить внимание на ставки, можно отметить, что базовая ставка и итоговый процент доходности различны. Эти понятия нужно понимать, знакомясь с условия по банковским вкладам на сайте Сбербанка

Вклады с капитализацией процентов: плюсы и минусы

проценты, начисленные на проценты, подпадают под действие страхового покрытия вкладов, если они капитализируются как минимум за день до отзыва лицензии банка.

Плюсы:

- самый перспективный финансовый инструмент.

- отсутствие возможности частичного снятия сбережений или жесткие условия операций досрочного снятия;

- негибкость управления депозитами;

- возможность скрытых условий в депозитном договоре, снижающих конечную прибыль;

Минусы:

- Длительный срок вложения средств (обычно от 1 года);

- более низкая ставка капитализации по сравнению с обычными сроками депозита (разница может составлять до 2%).

- Вклады с капитализацией процентов очень популярны и выгодны только тогда, когда все условия согласованы в конкретной ситуации клиента. Помимо общих положений договора, необходимо внимательно изучить скрытые, которые могут существенно повлиять на расчет дохода. Депозиты более перспективны в крупных банках, поскольку они обеспечивают надежность вложений и более широкий спектр выгодных условий.

Формула

Для того, чтобы рассчитать, какая сумма будет на счету через необходимое количество времени, нужно выполнить следующие действия:

- Разделить процентную ставку на 100. Например, если ставка 5%, то должно получиться число 0,05.

- Полученное в первом действии число складывают с единицей. То есть для примера получится 1,05.

- Число из второго действия нужно возвести в степень. Показателем степени является время, на которое вы помещаете вклад. Например, пусть будет пять лет, тогда, возведя 1,05 в пятую степень получится приблизительно 1. 276.

- Последним действием следует умножить сумму вклада на результат вычислений четвертого действия. Пусть сумма вклада будет 200 тысяч рублей, тогда результатом произведения станет число 255 200 рублей.

Таким образом, в результате вычислений было выяснено, что при внесении в банк вклада в размере 200 тысяч рублей под 5% годовых через 5 лет на счету будет 255 200 рублей.

Сложный процент: понятие, формула расчета

Под сложным процентом принято понимать эффект, возникающий за счет постоянного прибавления процентов к основной сумме вклада и тем самым, они сами формируют новую прибыль в следующем периоде.

Капитализация сложного процента рассчитывается по определенной формуле, которая выглядит следующим образом:

КС=Х*(1+ПС)n

В случае, если условиями договора по вкладу предусмотрена более частая капитализация (от 2 раз в год), то формула несколько отличается:

КС=НС*(1+ПС/ЧН)n*ЧН

Где:

КС – конечная сумма, образуемая после проведения капитализации и закрытия вклада;

НС – первоначальная сумма вклада;

ПС – процентная ставка, установленная по конкретному виду вклада;

n – число периодов, по которым производилось начисление процентов (исчисляется месяцами, кварталами, годами);

ЧН – частота накоплений в течение года.

Для более полного понимания необходимо рассмотреть пример со сложным и простым процентом.

Процентная ставка с простым процентом всегда указывается за годовой период, а формула имеет следующий вид:

КС=НС*(1+ПС* n)

Депозиты, со сроком размещения менее 1 года в вышеприведенной формуле отражаются следующим образом:

n=Х/12; (где Х-количество календарных месяцев)

| Условия | Сложный процент | Простой процент |

| Размер вклада | 50 000 | |

| Частота накоплений | 1 раз в год | |

| Процентная ставка | 12% | |

| Формула расчета | КС=Х*(1+ПС)n | КС=НС*(1+ПС* n) |

| Период размещения | 18 месяцев | |

| Итоговая сумма | 95 524 | 94 400 |

Из приведенного примера видно, что равные условия по вкладу, но с различным типом начисления процентов, в частности, говоря о сложном, приносят большую прибыль.

На первый взгляд, достоинства сложного процента очевидны, однако практика предоставления банковских продуктов показывает, что наиболее популярны вклады с простым процентом, так как обладают некоторыми преимуществами по сравнению с первыми.

К ним относится:

- возможность снятия накопленных процентов;

- получение регулярного дохода;

- возможность распоряжения частью средств без ущерба процентным начислениям;

- более высокая процентная ставка.

В основе выбора любого вклада лежит периодичность начисления процентов и периодичность капитализации – это важно учитывать всегда. Так, например, даже при ежедневном начислении процентов инвестиционным инструментом, но ежеквартальной их капитализации, сумма прибыли будет меньше, нежели, когда эти расчеты ведутся единовременно или с более близкой периодичностью

Какие вклады лучше с учетом капитализации или без

На первый взгляд здесь все очевидно. Раз капитализация процентов по вкладу постоянно увеличивает сумму денег на счете клиента, значит она выгодней.

Только в реальности не все настолько однозначно. У данных депозитов существует несколько особенностей, которые останавливают многих потенциальных клиентов от их выбора.

- В большинстве банков у вкладов с капитализацией процентные ставки меньше, чем у срочных депозитов. Чаще всего мы говорим о разнице 1–1,5%. Таким образом банковские учреждения уравнивают разные виды вкладов по доходности. В таких условиях клиенту сложно бывает понять, какой из банковских продуктов является максимально выгодным. Здесь нам на помощь приходят уже упоминавшиеся выше эффективные ставки.

- Не каждый вкладчик желает копить начисляемые проценты на своем счете. Есть категория клиентов, предпочитающих сразу получать их на свою дебетовую карточку.

- Чаще всего вклад, имеющий капитализацию процентов, не предусматривает преждевременное частичное снятие денег. Для многих вкладчиков такое положение вещей неприемлемо. Это характерно для людей, которые не могут заранее точно сказать, когда им понадобятся размещенные в банке деньги.

Но даже учитывая все вышесказанное, капитализация является эффективным и удобным инструментом накопления денежных средств. Подобный депозит подойдет тому человеку, который располагает свободными деньгами и желает получать с них максимальную доходность.

Аналог вклада с капитализацией

Альтернативой традиционным банковским депозитам являются депозитные платежные карты. За хранение средств по ним предусмотрена ежемесячная выплата процентов (в диапазоне 3 – 4% годовых). При этом вкладчик не теряет возможность использовать свои финансовые средства в удобный для него момент. Но, как правило, по таким счетам проценты выплачивают только в том случае, если на карте хранится от 10 тысяч рублей и более (если меньше, то действие депозитного договора временно приостанавливается).

Другой вариант — это инвестирование в акции или ПАММ-фонды. Но в них входной порог нередко достигает 50 тысяч рублей. Также риски при работе с инвестиционными фондами на порядок выше, чем с депозитами. При сотрудничестве с банками вероятность потери денег практически нулевая (за исключением случаев, когда у компании отзывают лицензию, а сумма вклада превышает 1,4 миллиона рублей).

Примеры расчетов: когда и где может применяться капитализация процентов

Эффект от капитализации применяется в нескольких течениях:

- Рыночная капитализация – выдает суммарные показатели стоимости ценных бумаг и является основным критерием при определении размеров компании (маленькие, средние, большие). Эти данные позволяют определить расчет фондовых индексов, а значит и конкурентоспособность предприятия.

- Капитализация задолженности – это расчет суммы средств, подлежащей удовлетворению в отношении ранее заключенных, но не исполненных обязательств. Устанавливается в виде санкции, как на законодательном уровне (ст. 395 ГК РФ), так и в договорном порядке (кредитная капитализация).

- Капитализация вклада – наиболее частый вид, применяемый для привлечения сторонних средств и обеспечения деятельности объектов кредитно-финансовой линии.

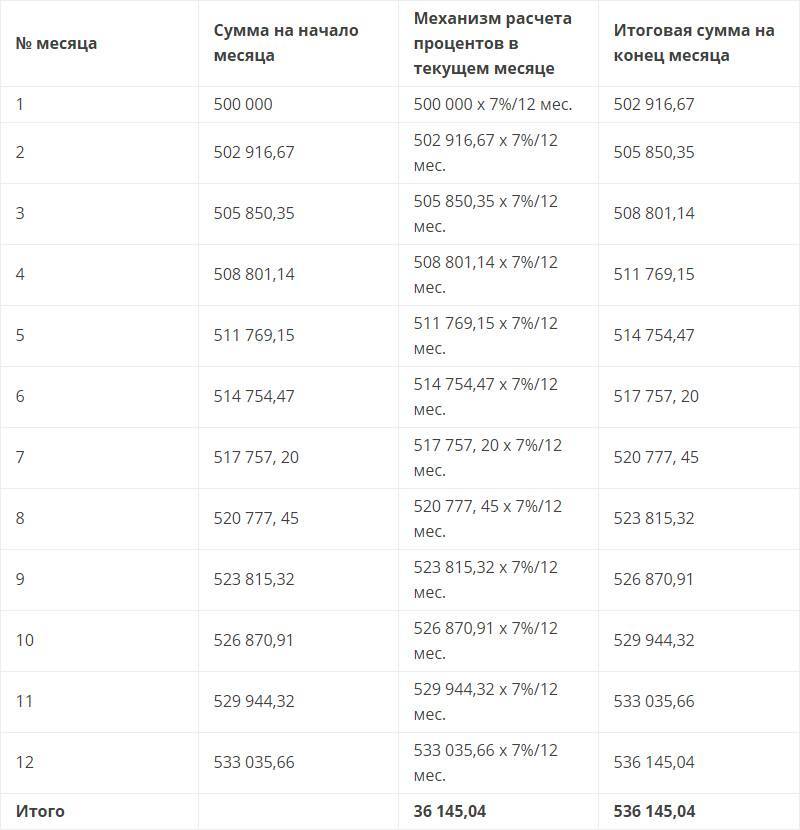

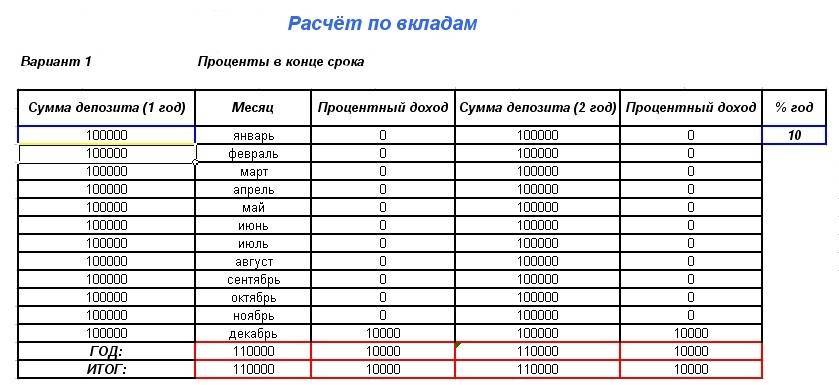

Рассмотрим, как осуществляется увеличение дохода за счет капитализации процентов на счете по вкладу, если установлена ежемесячная капитализация при ставке 10%:

| Полный календарный месяц | Остаточная база вклада, на которую приходится начисление процента | Сумма по начисленным процентам | Остаточная база, переходящая для последующего расчета процентов |

| Январь (31 день) | 30000 | 254,1 | 30254,1 |

| Февраль (30 дней) | 30254,1 | 248 | 30502,1 |

| Март (31 день) | 30502,1 | 258,3 | 30760,4 |

Для объективного суждения о том, какой период капитализации принесет наибольший процент прибыли, рассмотрим их в совокупности:

| Период капитализации | Исчисленный процент на облагаемую базу в 100 тысяч при ставке в 10% годовых | Итоговая сумма |

| Полугодичная (6 месяцев) | 5027 | 105027 |

| Ежеквартальная (срок размещения – 2 квартала) | 5091 | 105091 |

| Ежемесячная (срок размещения – 6 месяцев) | 5135 | 105135 |

Более частый период капитализации процентов по вкладу дает преимущество в объеме накоплений.

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Что такое капитализация вклада?

Этот термин пришел к нам из области финансов, в его основе лежит еще и математическая формула. Именно поэтому объяснить этот термин клиентам банка, далеким от математики и экономики, бывает довольно сложно. Но я постараюсь объяснить так, что бы понял даже первоклассник.

Вклады с капитализацией процентов в долгосрочной перспективе будут более выгодны, даже по сравнению со вкладами с повышенной ставкой. За счет капитализации такие вклады на практике будут иметь более высокую эффективную ставку. В экономике под эффективной ставкой понимают ставку с учетом капитализации. Она всегда будет больше официально указанной. Поэтому при выборе вклада стоит учитывать наличие или отсутствие капитализации как один из ключевых параметров вклада. Рассчитать доход от инвестиций с капитализацией и без нее можно с помощью специального калькулятора, который легко найти в интернете. Достаточно ввести ключевые параметры – сумма, вклада, срок, проценты, наличие или отсутствие капитализации.

Но стоит знать и о минусах вкладов с капитализацией:

В большинстве случаев такие вклады не подразумевают возможности снятия средств, то есть на срок договора они фактически будут заморожены в банке. Естественно, что вы можете в любой момент расторгнуть договор и вернуть свои средства, но в таком случае вы потеряете все накопленные к тому времени проценты.

Ставка на вклады с капитализацией часто ниже, чем на обычные вклады

Именно поэтому важно учитывать не только эффективную ставку, но и срок размещения вашего депозита. Чем больше будет срок размещения, тем выгоднее в конечном итоге окажется вложение

При выборе вклада не поленитесь сравнить предложения от разных банков.

В каких случаях это невыгодно

Существуют ситуации, когда открытие счета без капитализации процентов принесет вкладчику гораздо большую прибыль.

К таковым относятся следующие:

К таковым относятся следующие:

- Открытие краткосрочных вкладов. Многие банки предлагают более высокие процентные ставки по вкладам, лишенным капитализации. В данном случае даже ежедневное причисление процентов не позволит достичь того уровня доходности, который может обеспечить краткосрочное вложение под высокую ставку.

- Необходимость частичного вывода. В данном случае выдача клиенту средств с депозита уменьшает базу для дальнейшего начисления процентов, сокращая потенциальный доход.

- Размещение небольшой суммы средств. В этой ситуации рекомендуется рассматривать предложения с более высокими ставками, т.к. регулярное присоединение к сумме вклада небольших процентов не сможет существенно скорректировать размер прибыли.

- При отсутствии возможности пополнения. По пополняемым депозитам процент всегда выше, т.к. клиент может регулярно увеличивать остаток по счету, на который происходит начисление.

Вклады с капитализацией в Сбербанке

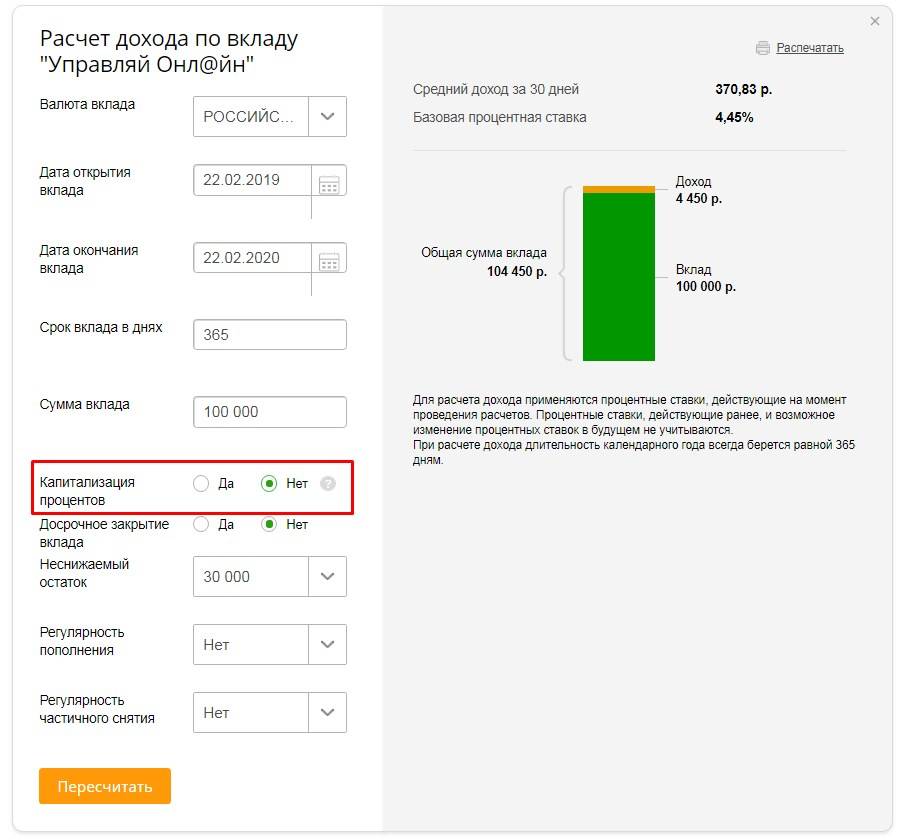

В Сбербанке клиент может открыть несколько различных видов депозитов с такой опцией, как капитализация. Самым популярным вкладом Сбербанка с ежемесячной капитализацией является Управляй со следующими параметрами:

- сумма – от 30 тысяч рублей;

- ставка – до 4% при открытии онлайн (до 4,03% с учетом мультипликации);

- срок – от 3 месяцев.

Чтобы получить максимальную прибыль, необходимо поместить на счет сумму от 400 тысяч рублей на срок от 6 до 12 месяцев.

Минусом счета Управляй является относительной низкий процент, однако он компенсируется возможностью снимать средства в любой момент без ограничений. Если вам нужен вклад с возможностью забрать деньги назад в любой момент – выбирать следует именно Управляй.

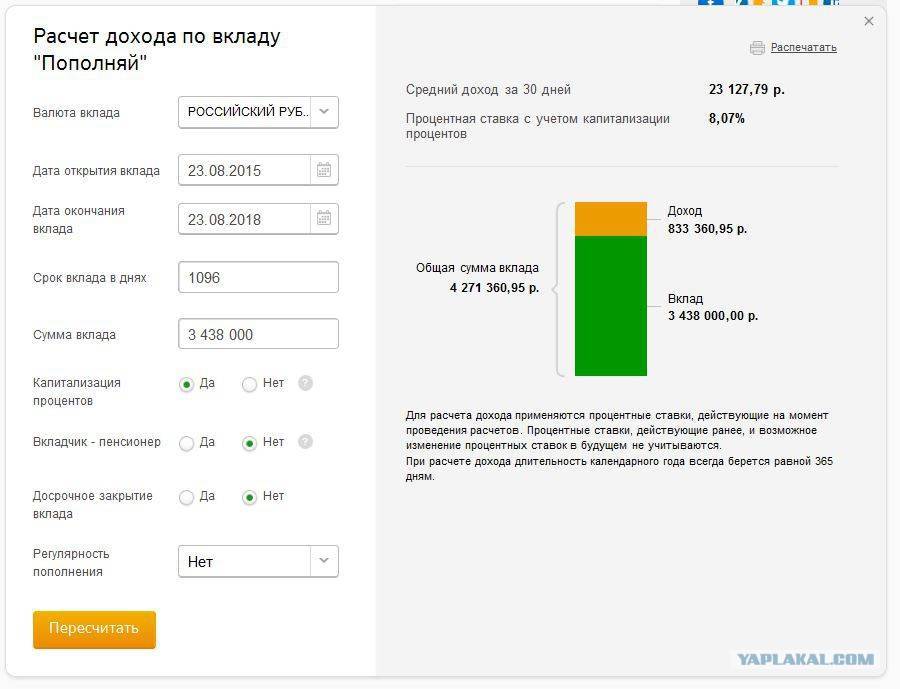

Другой вариант вклада в Сбербанке с капитализацией процентов и пополнением – Пополняй. Операций снятия денег по нему не предусмотрено, но взамен предложена более высокая процентная ставка – максимальное значение 4,3% годовых (4,34% – эффективная). Удобно, что открыть Пополняй можно с минимальной суммой начального взноса – всего 1000 рублей.

К другим вкладам Сбербанка с капитализацией и пополнением относятся:

- Социальный – специальный счет для детей-сирот и ветеранов войны со ставкой 3,75% (эффективная – 3,8%), открывается только при предъявлении соответствующих документов, по нему предусмотрены операции снятия и пополнения, т.е. это максимально гибкий и удобный вид вклада;

- Сберегательный счет – полнофункциональный счет, который можно открыть в различных валютах, по рублевому доходность составляет 1-1,8%, по валютным – 0,01%;

- Детский – на имя ребенка открывается вклад Пополняй, доходность составляет от 3,6% до 4,05% (4,13% с учетом эффективной ставки), срок работы депозита – до совершеннолетия владельца.

Для систематического пополнения имеющихся у вас счетов рекомендуется подключить сервис Копилка – тогда средства будут переводиться на счета автоматически, без участия пользователя. Это позволит копить быстрее и эффективнее, так как человеческий фактор будет полностью исключен.

При вложении крупных сумм рекомендуем обязательно обратить внимание на вклады с повышенными процентными ставками: Сбербанк «Первый» — вклады физических лиц, проценты 2018. В тарифах к основным вкладам Сбербанка — для понимания эффективной ставки (с учетом капитализации) она указана дополнительно — серым цветом под основной (номинальной) процентной ставкой:

В тарифах к основным вкладам Сбербанка — для понимания эффективной ставки (с учетом капитализации) она указана дополнительно — серым цветом под основной (номинальной) процентной ставкой: