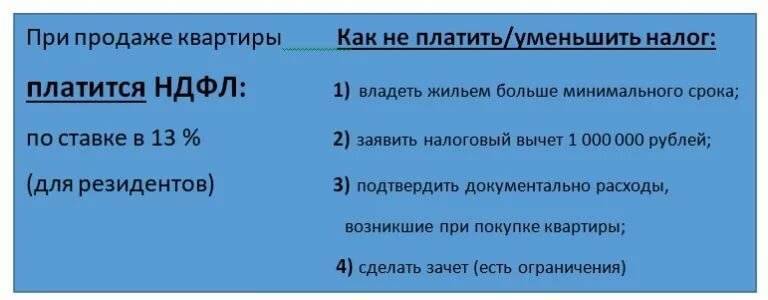

С какой суммы уплачивается налог

Изменения, коснувшиеся налогового законодательства в сфере жилищного рынка, существенно изменили способ начисления НДФЛ. С 2018 года нельзя продать жилье по сильно заниженной стоимости для уменьшения бремени налогоплательщика.

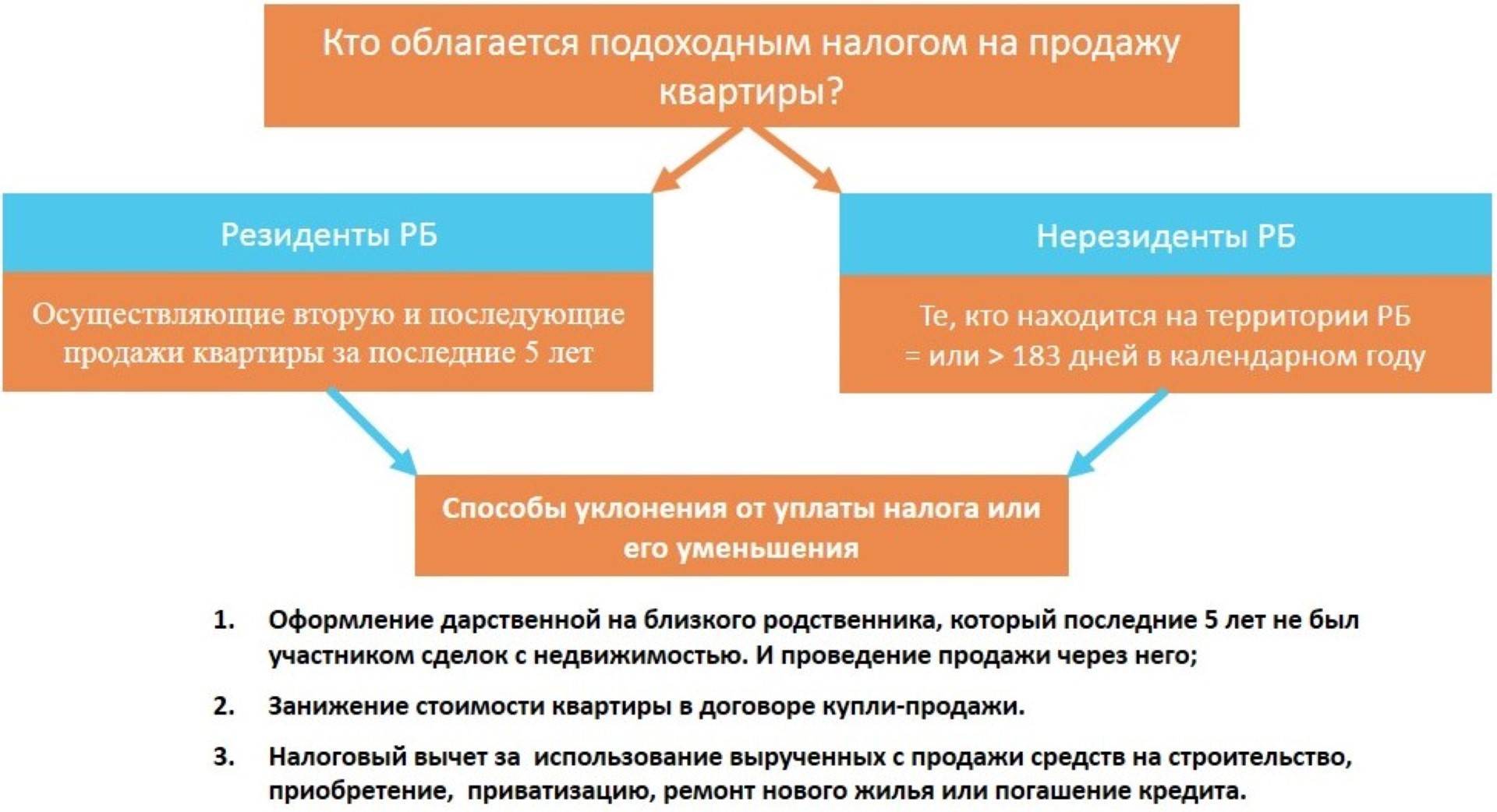

При торговле жильем, сбыт которого несет выгоду более одного миллиона рублей, придется заплатить налог по ставке 13%. Данный вид налогового бремени признается налогом на доходы физических лиц и подлежит декларированию, поэтому необходимо как отчитаться перед налоговой, так и внести определенную сумму налогов до установленного законом времени.

В рамках ст. 224 НК РФ, налог на продажу квартиры нерезидентом России составляет 30% от полученной продавцом суммы. Резидентами РФ признаются лица, проживающие на территории государства в течение 183 дней за последние 12 месяцев.

Изменения 2022 года

В 2022 году появилась новая статья НК РФ 214.10. Её положения позволяют налоговым органам самостоятельно рассчитать налог от налоговой базы в 70% кадастровой стоимости недвижимости на первое января текущего года, когда была продана квартира, если налогоплательщик не подаст декларацию о доходах до 30 апреля.

Процедура оплаты

Процедуру уплаты налога с реализации квартиры продающая сторона должна пройти самостоятельно. Заключая сделку купли-продажи, продавец жилья должен соблюсти налогообложение и уплатить сбор, в противном случае в будущем незаконное умышленное избежание налога повлечет за собой ряд проблем.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Субъект налогообложения (физическое лицо) или налоговый резидент, пребывавший на территории государства на протяжении 6 месяцев и более, уплачивает пошлину при продаже квартиры.

При реализации квартиры у продающей стороны возникает доход, за который необходимо уплатить налог и подать налоговую декларацию. За исключение берутся случаи законного освобождения от налогообложения. Граждане пенсионного возраста также должны уплачивать пошлину с продажи жилища, льготы в данном случае отсутствуют.

Налоговый период

Продолжительность отчетного периода по НДФЛ составляет 12 месяцев, по окончании которых продавец обязан предоставить в фискальный орган письменное заявление налогоплательщика о полученных доходах с учетом возможных скидок. К декларации необходимо приложить пакет документов, а затем уплатить налог на финансовую прибыль в государственный бюджет.

Способы

Чтобы уплатить подоходный налог от реализации жилья, необходимо не только внести причитающуюся сумму в казну государства, но и собрать перечень бумаг для предоставления их в налоговый орган по месту жительства. Установленный законодательством срок проведения отчетности соблюдается в строгом порядке.

Декларация подается лично. В случае невозможности персональной явки, представить отчет о доходах может законный представитель налогоплательщика, имеющий право действовать от его лица на основании доверенности.

Отчетный документ можно отправить заказным письмом, при этом наличие списка вложенной в него документации, обязательно.

Список документов

После реализации квартиры необходимо в обязательном порядке сдать декларацию 3-НДФЛ, которая и является самым важным документом для уплаты налога. Заполнять документ можно не только от руки на бланке, но и в электронно-цифровой форме. Для этого необходимо зайти на официальный веб-ресурс налоговой службы и воспользоваться специальной программой.

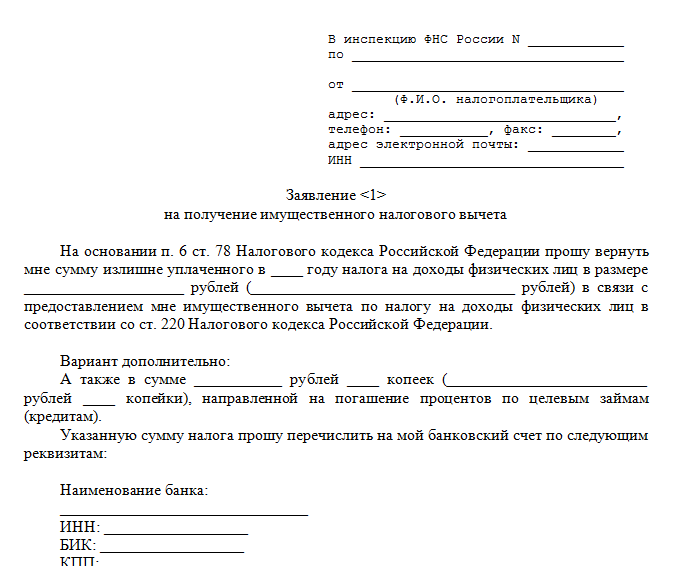

Помимо отчетного документа, продавец должен написать заявление на предоставление имущественного вычета.

Образец заявления на получение имущественного налогового вычета

Образец заявления на получение имущественного налогового вычета

Чтобы снизить доходы на расходы, связанные с приобретение жилья, к декларации необходимо приложить копии определенных документов, а именно:

- договор купли-продажи жилища, подтверждающий, что продавец является собственником продаваемой недвижимости;

- документация из банковской структуры, подтверждающая уплату процентов по кредиту, выписки об остатке долга и другие документы, свидетельствующие о расходах;

- документальное подтверждение затрат при покупке продаваемого жилья: письменное и нотариально заверенное подтверждение факта передачи средств за квартиру от покупателя продавцу, выписка из банка о перечислении определенной денежной суммы на счет продающей стороны и прочее;

- другая документация о затратах.

Куда обращаться?

Налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства. Ее необходимо предоставить до конца апреля в году, который следует за годом реализации жилья.

Уплата налога в государственный бюджет осуществляется до середины июля.

Порядок действий

Процедура внесения налогового сбора в госбюджет состоит из нескольких шагов:

- предоставление отчета о доходах (подача декларации);

- обработка документа сотрудниками налогового органа;

- итоговые расчетные операции по определению налога к уплате (за основу берутся данные из декларации);

- внесение платежа в любом отделении банка, через платежный терминал или с помощью электронного сервиса оплаты.

Чтобы налоговики правильно рассчитали подоходный налог, а уплаченная сумма своевременно поступила в казну государства, важно уделить особое внимание сбору документов, список которых был представлен выше

Как рассчитать?

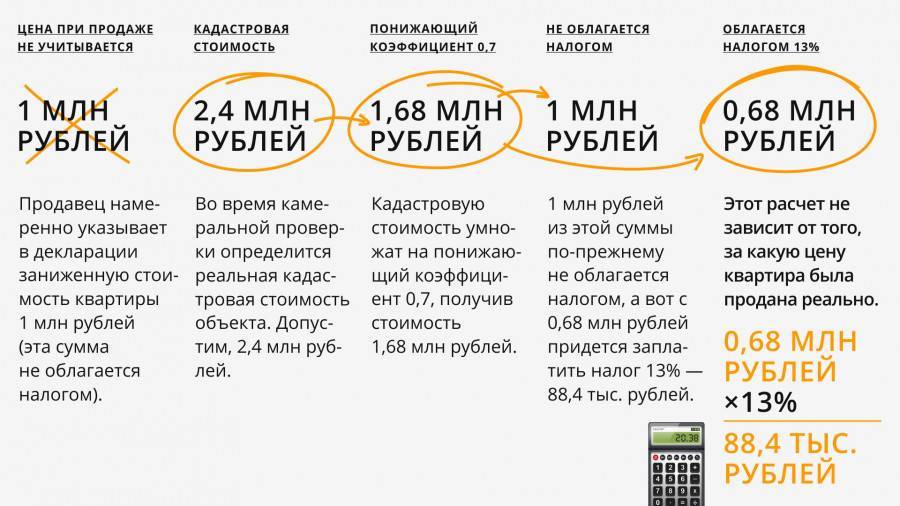

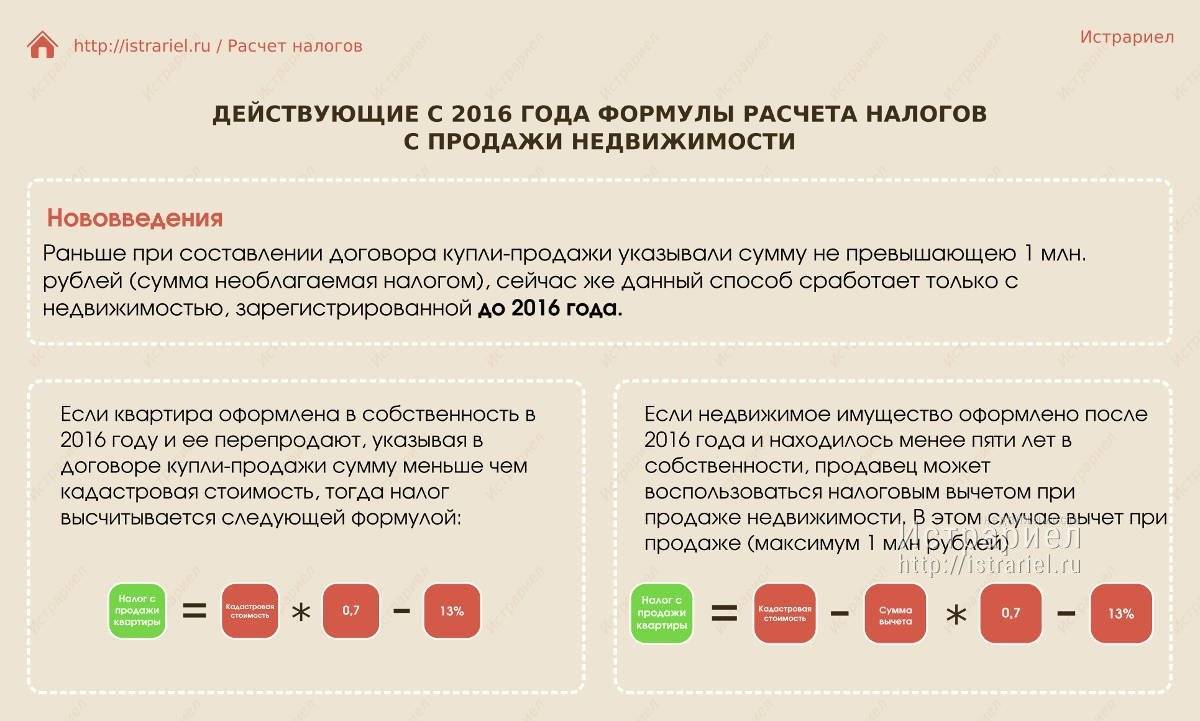

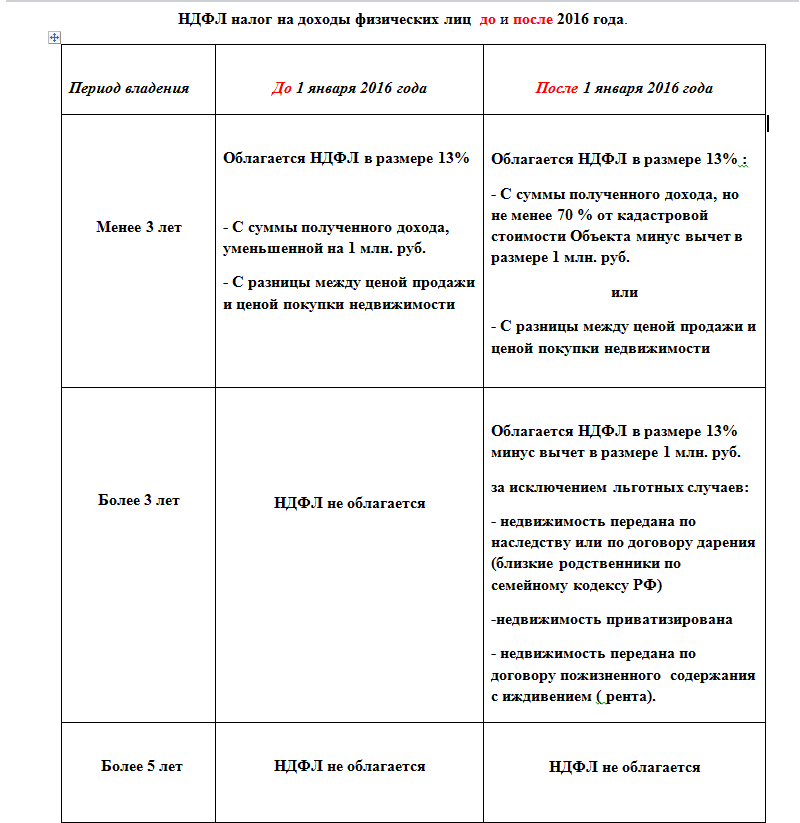

С 1 января 2016 года налог после реализации жилья стал зависимым от кадастровой стоимости. До 2016 года фактической налогооблагаемой основой считалась сумма, которую продавец получал от покупателя за недвижимость

недвижимости во внимание не принимали. Это привело к тому, что стороны начали занижать договорную стоимость в договорах, чтобы снизить отчисления

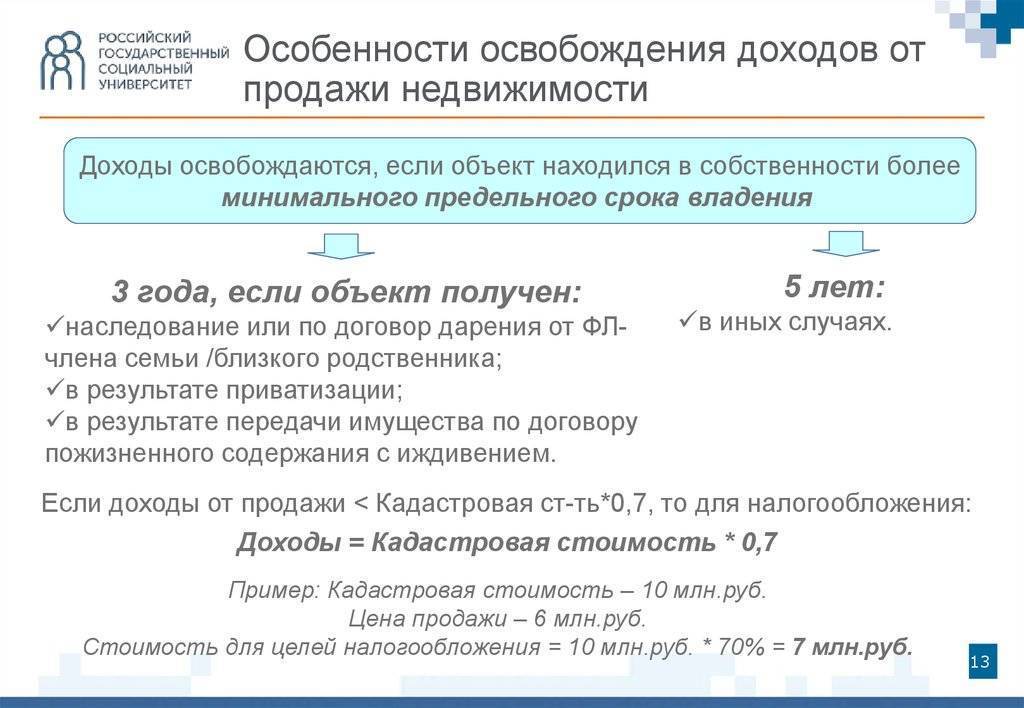

Теперь ситуация поменялась и налог рассчитывают по-другому. Если фактическая цена жилья, указанная в договоре между покупателем и продавцом, оказывается выше кадастровой – именно она станет налогооблагаемой базой. Бывает и так, что кадастровая стоимость квартиры оказывается завышенной и продавец вынужден продавать ее ниже КС – тогда он сможет выплатить налог с кадастровой цены, умноженной на понижающий коэффициент 0,7.

Актуальной для налоговых расчетов считается кадастровая стоимость квартиры, определенная по состоянию на 1 января года, в котором продается квартира. Если хозяин недвижимости видит, что его жилье переоценено на 30% и более процентов (понижающий коэффициент не сможет покрыть переоценку), он может воспользоваться возможностью пересмотра КС, для этого ему необходимо провести рыночную оценку жилья.

Давайте выясним, сколько государству заплатит хозяин квадратных метров, проданных в 2017 году по прошествии двух лет владения. По закону, ему надлежит выплатить налог на прибыль. В договоре между покупателем и продавцом указана цена недвижимости в размере 4 000 000 рублей. Кадастровая стоимость этого же объекта равна 9 500 000 рублей.

Чтобы выяснить размер суммы, с которой и будет высчитываться НДФЛ, необходимо величину кадастровой оценки умножить на понижающий коэффициент: 9 500 000 × 0,7 = 6 650 000 рублей.

Сумма КС, умноженной на понижающий коэффициент, оказалась выше фактической стоимости контракта, поэтому именно она станет налогооблагаемой базой. Теперь, чтобы узнать, какой налог нужно будет заплатить, 6 650 000 рублей умножаем на 0,13 ( ставку 13%) = 864 500 рублей.

Предлагаем еще один вариант вычисления размера налога – на квартиру, чья рыночная стоимость оказалась выше кадастровой. Предположим, владелец решил продать недвижимость за 5 700 000 рублей, при кадастровой стоимости 4 000 000 рублей.

Чтобы узнать, сколько придется заплатить, умножаем налогооблагаемую базу (в этом случае фактическую стоимость сделки купли-продажи) и умножаем на 13%, получаем 5 700 000 × 0,13 = 741 000 рублей.

Рассчитать точную сумму налога с продажи квартиры можно в специальном онлайн-калькуляторе.

Документы, прилагаемые к декларации

Декларирование по форме 3-НДФЛ сопровождается заявлением по вычету и перечнем документов, копии которых прилагаются:

- паспорта;

- правоустанавливающей справки;

- ДКП;

- подтверждения оплаты;

- подтверждения затрат по приобретению.

Возможно потребуется дополнить перечень:

- договором дарения, чтобы подтвердить его факт для получения льгот;

- кадастрового паспорта;

- отдельного пакета документации – по запрашиваемому покупателем двухмиллионному вычету.

Способы предоставления

Подать налоговикам декларацию с прилагающим пакетом документации предпочтительнее лично. При посещении управления можно будет сразу прояснить какие-то неясные моменты.

Налогоплательщик вправе предпочесть и другие варианты подачи:

- почтой;

- онлайн, воспользовавшись личным кабинетом на официальном сайте ФНС. Многие предпочитают пользоваться удобством электронного декларирования;

- через третьих лиц, получивших доверенность.

Принимая предоставленный пакет документации, в налоговой сделают соответствующую отметку на втором экземпляре, который остаётся у физлица. Не помешает прямо здесь сразу выяснить, по каким реквизитам следует перечислить деньги. Такие сведения размещаются также сайтами:

- госуслуг;

- ИФНС.

От НДФЛ полностью освобождаются

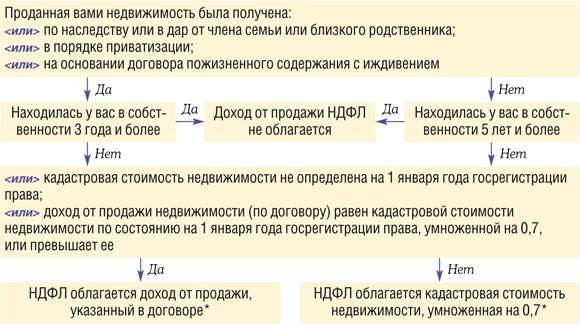

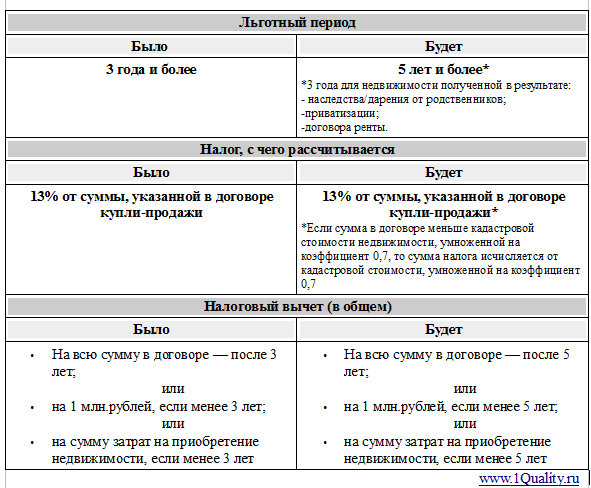

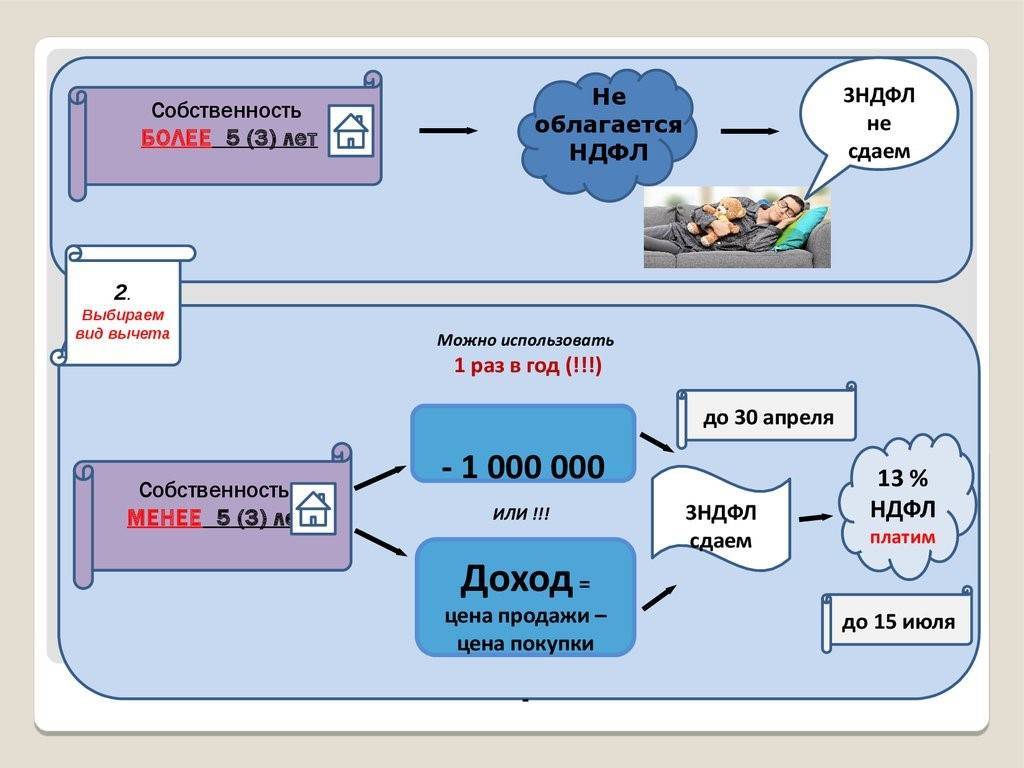

От уплаты подоходного налога при продаже жилого помещения полностью освобождаются лица, которые владеют им не менее 5 лет, либо 3 лет, в зависимости от способа его приобретения, а также от времени оформления права собственности.

До 2016 года от уплаты подоходного

налога при

продаже освобождались собственники

владевшие жильём более 3 лет с момента

регистрации собственности. Это правило

остаётся действующим для объектов

недвижимости оформленных в собственность

ранее 1 января 2016 года.

С 2016 года этот срок был существенно

увеличен. Теперь подоходный налог

при продаже квартиры

должен быть уплачен, если право

собственности зарегистрировано меньше

5 лет.

При этом это касается и тех

сделок, что были заключены до 1 января

2016 года, а право собственности было

зарегистрированы позднее.

Расчет налога при продаже квартиры

При продаже квартиры расчет налога зависит от формы приобретения: купля-продажа, наследование, дарение.

Учитывается срок нахождения недвижимости у владельца, методика применения имущественного вычета, расходов на приобретение, юридическое состояние недвижимого имущества.

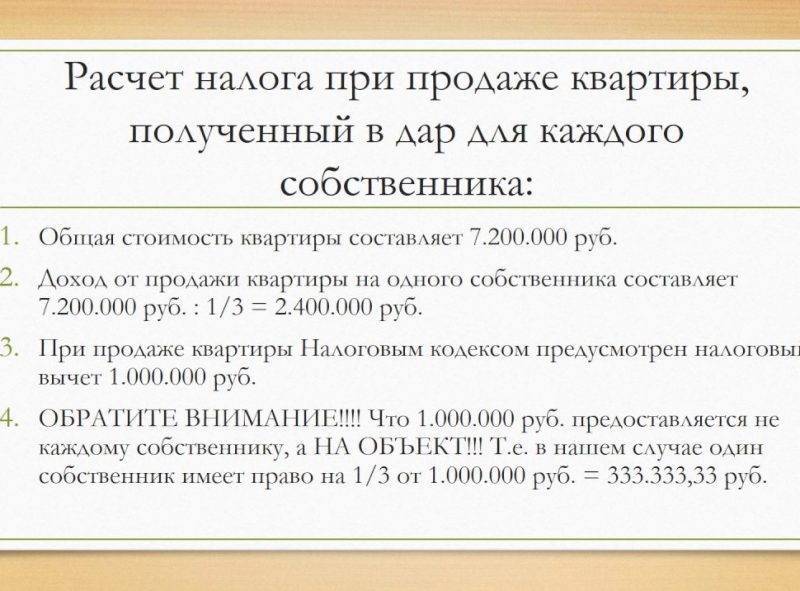

Подсчет налога при продаже квартиры зависит от численности продавцов – один владелец или имущество является долевой собственностью

Принимается во внимание стоимость сделки

Наиболее часто фиксируются факты реализации недвижимости в период, не дающий права безналогового оформления. По новому законодательству, при оформлении покупки при договорной цене менее 70% кадастровой, расчет ведется от установленной государством стоимости, а не от договорной.

Налоги при продаже квартир направляются в государственный бюджет, что обязывает участников сделки после её завершения подать декларацию формы 3-НДФЛ в налоговую инспекцию по месту расположения объекта купли-продажи.

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

Правила уплаты налога при продаже квартиры

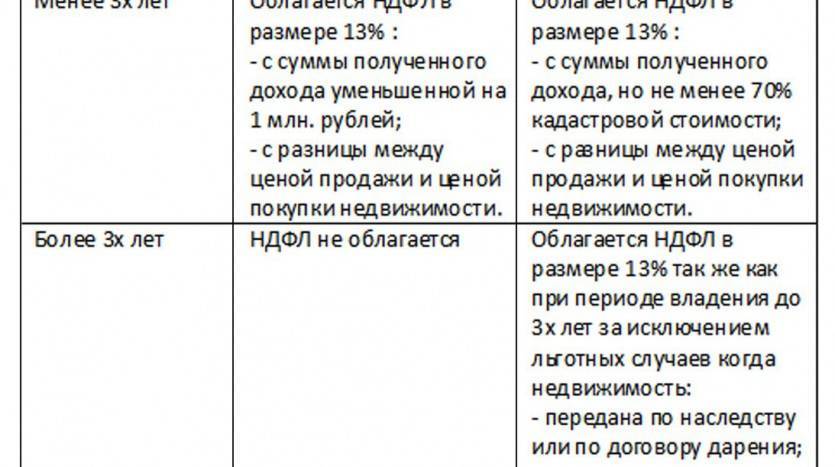

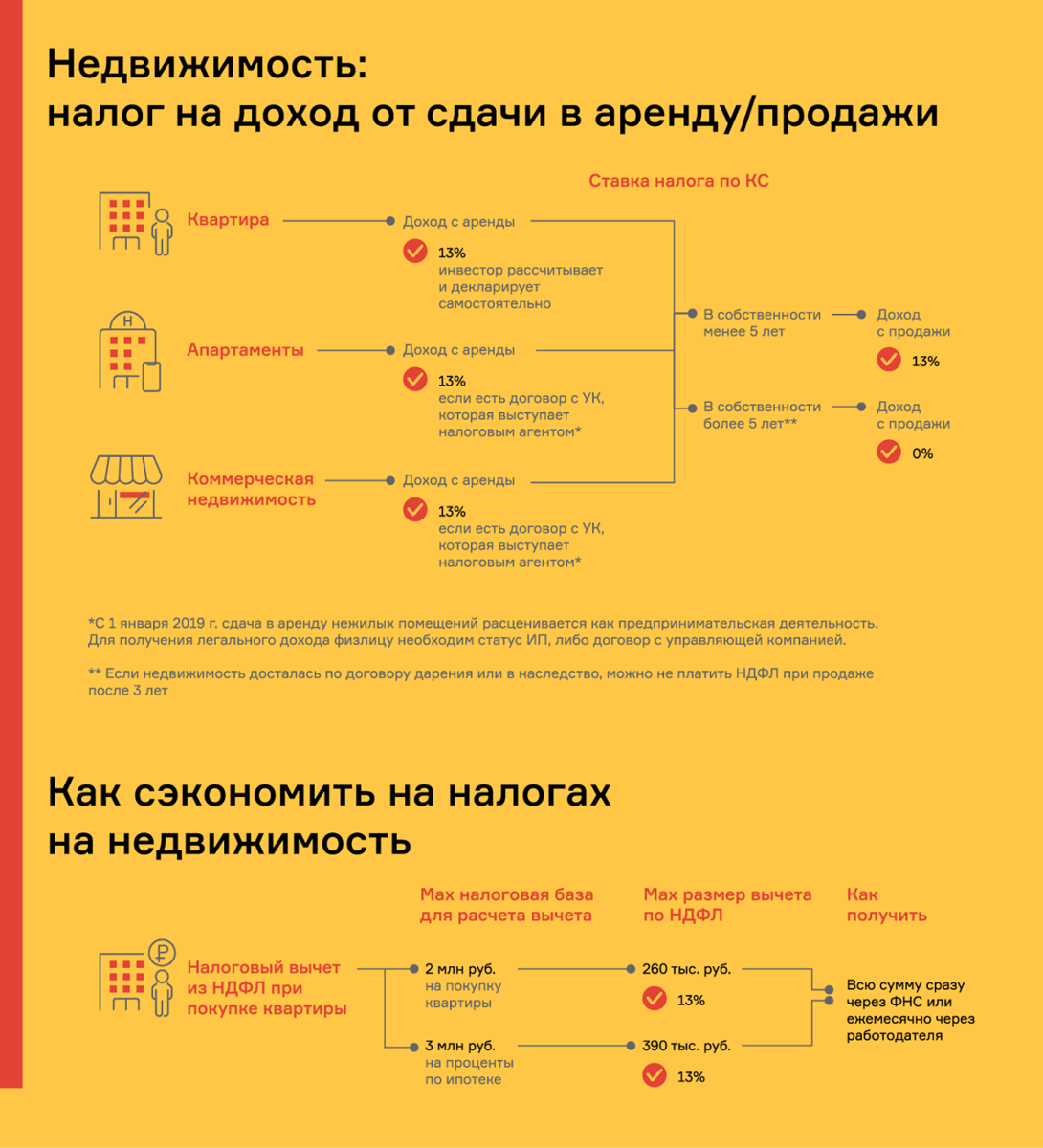

Налоговый кодекс РФ обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Если недвижимость продана дороже ее первоначальной цены, то в казну платится 13% от разницы цены покупки и продажи.

Уклонение от уплаты наказывается штрафом — 5-30% от суммы налога.

На уплату налога влияет, сколько времени собственник владеет недвижимостью. В Налоговом кодексе для этого есть определение — минимальный срок владения недвижимостью.

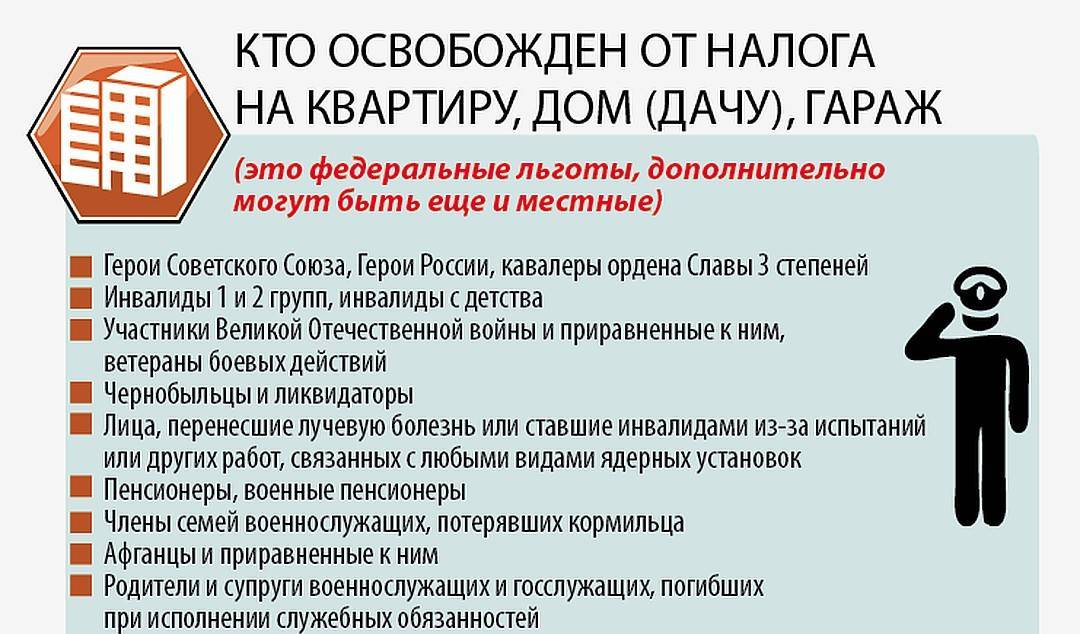

Уплата налога с продажи квартиры касается и граждан пенсионного возраста. Льгот для них не предусмотрено.

Что такое минимальный срок владения

Это период, по завершении которого можно продать недвижимость без уплаты НДФЛ.

Если с момента получения недвижимости в собственность этот срок прошел, не нужно подавать декларацию и платить НДФЛ. Даже в случае большого заработка на продаже, владелец ничего не должен государству.

Последние изменения

В 2020 году для некоторых видов сделок срок, после которого можно продать недвижимость без налога, сократился до трех лет.

Это правило будет применено, если квартира:

– получена по купле-продаже до 01 января 2016 года.

– получена по безвозмездной сделке (в дар от близкого родственника, унаследована, приватизирована).

– в собственности нет другого жилого помещения. Если недвижимость купили в течение трех месяцев до продажи, ее учитывать не будут.

Если квартиру получили по программе реновации, срок будет отсчитываться со времени владения предыдущей квартирой.

Сроки владения недвижимостью

Для начала давайте определимся со сроком владения недвижимостью. Ведь в некоторых случаях фраза «менее 5 лет» может не быть «приговором», так как от уплаты налога и от подачи налоговой декларации в ряде случаев освобождают продажу недвижимости после владения ею более 3 лет.

Вот какие это случаи:

- Единственное жилье. При продаже недвижимости начиная с 2020 года это условие можно применять. Для этого в Вашей собственности не должно быть других объектов недвижимости: квартир, домов, их долей. Чуть ниже по тексту мы раскроем один нюанс, который вызывает много вопросов.

- Вы оформили собственность в результате приватизации.

- Жилье досталось вам в дар от близких родственников.

- Жилая недвижимость, которая перешла по наследству.

- Недвижимость получена в рамках договора пожизненной ренты с иждивением.

Есть нюанс: если новую квартиру купили в течение 90 дней ДО продажи той, по которой считают налог, минимальный срок владения составит тоже 3 года.

Здесь нужно пояснить, почему за 90 дней именно ДО продажи, а не после.

Формально, когда вы покупаете новую квартиру ДО продажи старой, то продаваемое жилье уже не единственное, и таким образом для освобождения от уплаты налога необходимо ждать 5 лет. Именно поэтому установили такой предварительный лимит на покупку новой квартиры вместо продаваемого жилья. То есть, несмотря на то, что в собственности у вас уже будет (разумеется, при выполнении правила 90 дней) 2 квартиры, правило уплаты налога будет действовать как при продаже единственного жилья.

Кстати, здесь есть ещё один спорный вопрос. Если новая квартира покупается по ДДУ, то она еще не считается недвижимостью в собственности. Поэтому такую квартиру можно даже купить за год до продажи старой. И пока не будет получен Акт приема-передачи, уже имеющееся жилье, которое планируем продать, будет формально числиться единственным.

Дата отсчёта периода владения

Как мы уже поняли, срок владения недвижимостью — ключевой фактор при определении того, надо ли вам платить налог при продаже недвижимости. Ранее, срок владения недвижимостью отсчитывался с момента государственной регистрации права собственности при покупке недвижимости на «вторичке», и с момента подписания акта приёма-передачи при покупке нового жилья (по ДДУ).

Однако в 2020 году произошли приятные изменения. Вступили новые правила для расчета срока владения при покупке квартиры по ДДУ. Теперь срок считается от даты полной уплаты денежных средств по договору долевого участия.

Давайте рассмотрим пример. Вы начали строительство квартиры в 2015 году: оформили договор и перевели застройщику оплату. Акт приема-передачи был получен только в 2018 году. А в 2020 году было принято решение продать квартиру.

Как ранее шел подсчет срока владения?

От 2018 года. Т.е. на момент продажи считалось, что квартира в собственности только 2 года.

А что теперь?

Теперь отсчет пойдет от 2015 года — года, когда были уплачены деньги по ДДУ. Таким образом, срок владения по той же квартире составит 5 лет. А это значит, что отчитываться о продаже и платить налог не придется!

Единственное жильё, если владельцев 2 и более

Итак, первым пунктом, который позволяет снизить срок владения недвижимостью с 3 до 5 лет для освобождения от уплаты налога, является условие, что у собственника это единственное жильё. А что если у квартиры несколько собственников? И для супруги, скажем, это единственное жильё, а у супруга в собственности есть ещё квартира. Как поступать в этом случае? Надо ли платить налог, если квартира продаётся через 3 или 4 года владения?

Для этой ситуации пока нет официального разъяснения Минфина. То есть, в теории возможны два варианта:

- Можно поделить доход при продаже 50/50. В этом случае один супруг заплатит налог, другой нет.

- А можно поделить 0/100, где 100% доход от продажи будет у супруга, у которого это единственное жилье. В этом случае, налога не будет ни у кого.

Официального запрета в законе на такую схему продажи пока нет. Однако вероятно, что в ближайшем будущем появятся конкретные разъяснения.

Расчет суммы по формуле

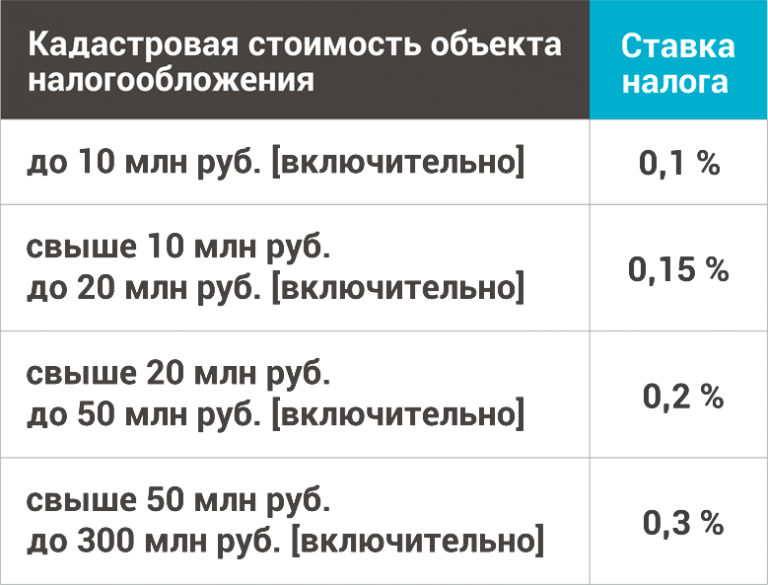

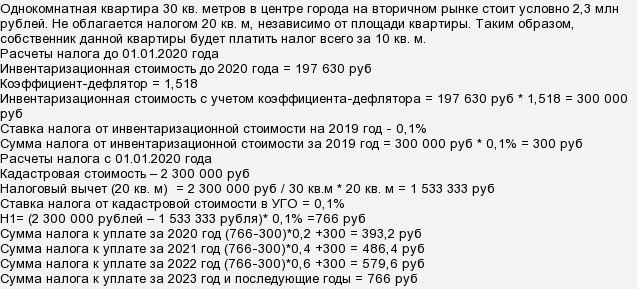

С января 2015 года был определен новый порядок расчета платежа за продажу жилья, базирующийся на кадастровой цене.

Для точного расчета размера налога необходимо выполнить следующие шаги:

- уточнить, на протяжении, какого срока недвижимость находится в собственности;

- определить норму налогового обложения (ставку);

- сравнить стоимость жилья по кадастру с продажной ценой, указанной в договоре;

- применить подходящий способ расчетных операций.

Расчёт налогового сбора при продаже жилища

Расчёт налогового сбора при продаже жилища

При сравнении кадастровой и налоговой стоимости размер налогооблагаемой базы может отличаться:

- если цена, указанная в договоре выше, вычислительные операции проводятся, беря ее за основу;

- если размер стоимости по кадастровой оценке равен цене реализации, налог рассчитывается из первого показателя (рыночная стоимость объекта);

- в случае, когда квартира продается по заниженной стоимости, цена по кадастру умножается на 0,7 (обязательный вычислительный коэффициент).

Формула расчета налогового сбора с продажи жилища:

где:

- РН — размер налога;

- СКО — стоимость по кадастровой оценке;

- НВ — налоговый вычет;

- ННО — норма налогового обложения (ставка).

Применять вычет можно разными способами:

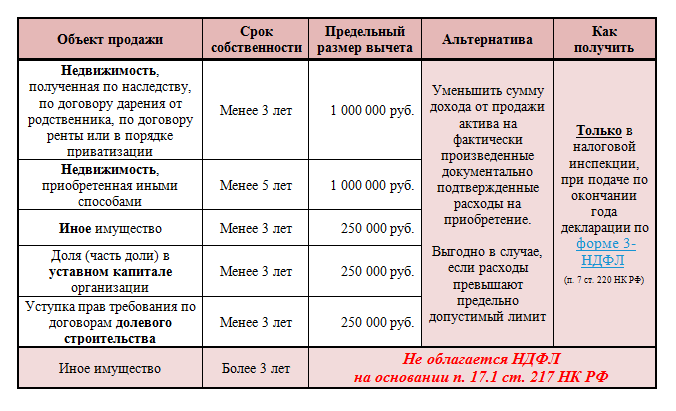

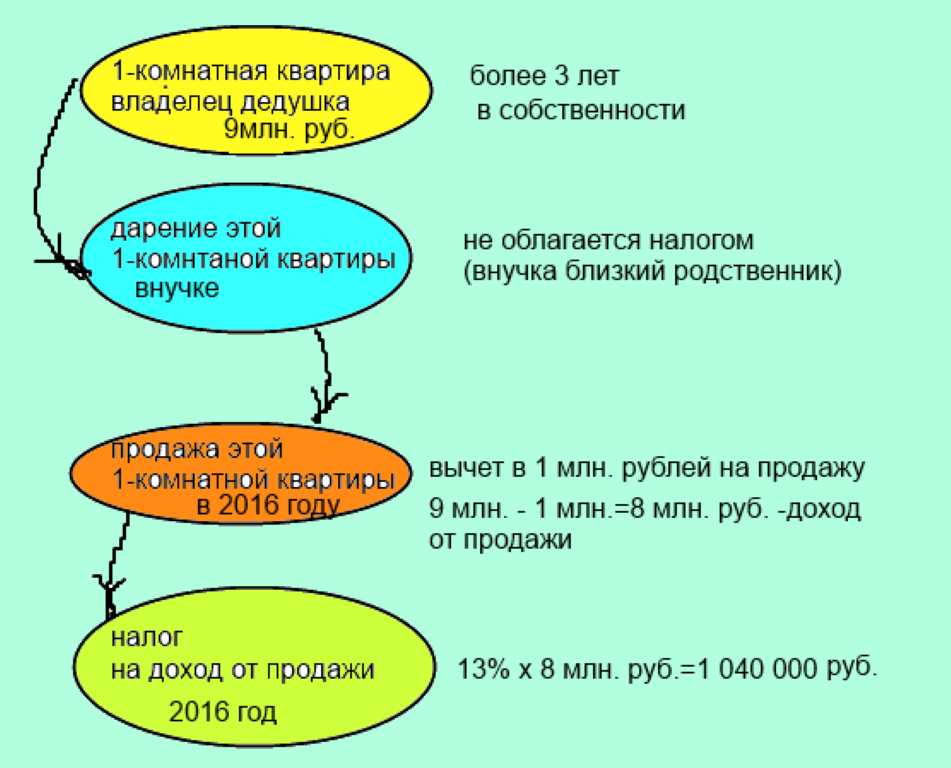

- взять в расчет максимальный размер налогового вычета (1 млн.);

- использовать в качестве вычета покупную стоимость недвижимости и расходы на ее содержание (обязательно наличие необходимой документации).

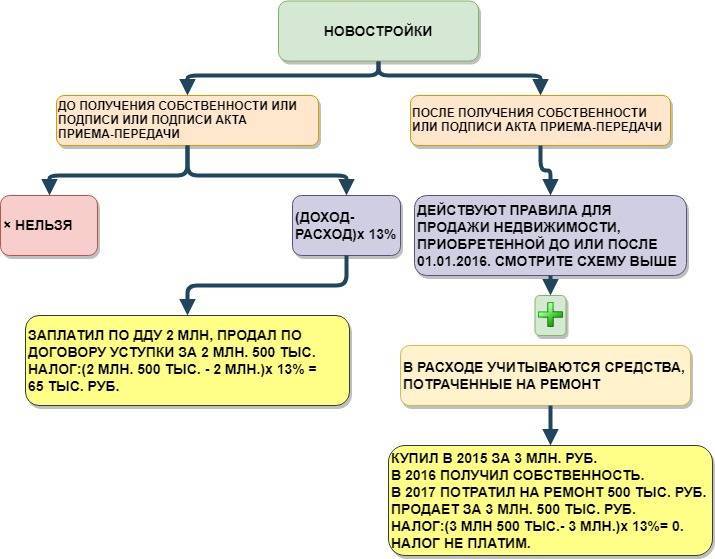

Продажа жилья, приобретенного после 1 января 2016 года

Для жилой недвижимости, проданной в 2016 году и позднее, была изменена длительность владения физическим лицом объектом жилой собственности.

Изменения коснулись и налогооблагаемой базы — расчет платежа от реализации жилого имущества производится, беря за основу вычислительных операций наибольшую сумму, после сравнения цены по договору и стоимости по кадастру.

Внедренные новшества коснулись:

- жилья, перешедшего в собственность по наследству;

- недвижимой жилой собственности, переданной на основании договора дарения;

- квартир, зарегистрированных после 1.01.16 года.

Квартира куплена в мае 2012 года. В августе 2016 года жилплощадь перепродали. В этом случае налог с доходов физических лиц не выплачивается, так как собственник владел квартирой более 36 месяцев.

Теперь при калькуляции сбора с жилья в учет берется его кадастровая стоимость. Налогообложению подлежит наибольшее значение. Это значит, что продавец квартиры должен сравнить продажную стоимость квартиры с ее кадастровой (умножить на 0,7) и рассчитать налог с самой максимальной из величин.

В 2016 С. Воронцов приобрел квартиру за 6,5 млн. рублей. Спустя полгода он ее продает за 9,3 млн. Стоимость по кадастру — 10, 2 млн. Умножаем кадастровую цену на 0,7 (коэффициент) и получаем сумму в размере 7,14 млн.

Вывод: цена по кадастру ниже договорной стоимости, поэтому рассчитывать налог необходимо со второго показателя.

Калькуляция:

НДФЛ = (9,3 ─ 6,5) *13 % = 364 000 рублей.

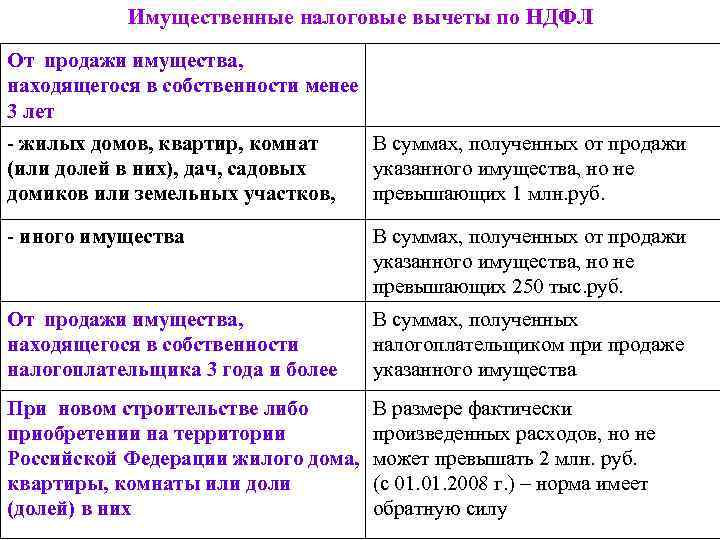

В случае, если стоимость собственности по кадастру ниже или равна размеру стандартной налоговой льготы (1 млн.) при продаже недвижимой собственности, продавец освобождается от уплаты налогового сбора, при условии, что он владел ею менее 3 (5) лет. Несмотря на это, ситуация не освобождает от подачи декларации.

А. Кузнецов купил в апреле 2014 года жилой домик за 580 000 рублей, а в феврале 2016 года он перепродал его соседу за 840 000 рублей. Здесь наибольшую выгоду можно получить, применив стандартный вычет.

Проведем два варианта расчетов:

- (840 000 ─ 1 000 000) * 13 % = налоговые обязательства отсутствуют;

- (840 000 ─ 580 000) * 13 % = 33 800 рублей.

Примеры различных сделок

Далее будут рассмотрены различные случаи, при которых налог с продажи имущества выплачивается или не выплачивается:

- Автомобиль на момент покупки владельцем стоил полмиллиона. С момента заключения договора купли-продажи прошло 4 года. Так как прошло более трех лет, то платить налог на недвижимость и подавать декларацию нет необходимости.

- Квартира продана за десять миллионов рублей. Сведений о ее стоимости на момент покупки продавцом не сохранилось. С момента заключения сделки еще не прошло три года. В таком случае продавец при выплате налога на прибыль имеет право применить налоговый вычет в размере одного миллиона. Из-за отсутствия документов о стоимости квартиры, прибылью признается вся сумма (то есть десять миллионов). При использовании налогового вычета в размере миллиона, прибыль, с которой уплачивается налог, составляет 9 миллионов. Налог выплачивается именно с этой суммы в соответствии со статусом гражданина.

- Частный дом хозяин решил продать через два года после покупки. У него сохранились документы, по которым дом на момент покупки стоил десять миллионов. Также у владельца сохранились документы, подтверждающие, что в дом были вложены дополнительные деньги(полмиллиона). Продать дом хозяин решил за 12 миллионов. То есть его прибыль составила 1,5 миллиона. При использовании налогового вычета в миллион, сумма, с которой будет взиматься налог на прибыль при продаже имущества, составит всего 500 000 рублей.

В каких случаях доход не подлежит налогообложению

Не всегда с доходов, полученных от продажи квартиры, нужно платить НДФЛ, ставка которого в 2018 году для физических лиц равна 13% (30% ‒ для нерезидентов РФ). Все зависит от сроков владения недвижимостью, которые определяются в зависимости от даты ее приобретения – до 01.01.2016 или после.

Минимальный срок владения

Прибыли, которые получил гражданин при продаже квартиры или дома, не подлежат обложению налогом в случае, если проданные объекты принадлежали ему в течение минимально установленного законодательством срока или дольше.

Для недвижимости, купленной до 1 января 2016 г., минимальный срок владения – 3 года. Если приобретение было сделано после 01.01.2016, то срок составляет 3 года только в случае, если владелец получил недвижимость в собственность:

- путем приватизации;

- по наследству по закону или завещанию;

- по договору ренты;

- по договору дарения от членов семьи или близких родственников.

Достаточно выполнения одного из условий. Во всех остальных случаях, независимо от того, куплена ли квартира по ипотечному кредиту, оформлена ли переуступка прав, минимальный срок владения, при котором действует освобождение от уплаты налога, составляет 5 лет. Правило распространяется на все категории граждан, в том числе пенсионеров и инвалидов.

Рис. 1. Свидетельство о праве на наследство

Приведем несколько примеров:

- однокомнатная квартира была приобретена в марте 2014 г. и продана в январе 2019 г. НДФЛ платить не нужно, т.к. она была в собственности почти 5 лет (более 3 лет);

- недвижимость куплена в феврале 2016 г. и продана в феврале 2019 г. Налог подлежит уплате, т.к. собственность менее 5 лет;

- бабушка подарила внуку квартиру в январе 2016 г., а он продал ее в феврале 2019 г. НДФЛ платить не нужно, т.к. собственность оформлена по договору дарения более 3 лет назад.

Это интересно! Подоходный налог с пенсии не взимается, независимо от ее вида.

Некоторые особенности

Если гражданин продает квартиру, полученную взамен старой по программе реновации, то минимальный срок считается с момента оформления в собственность именно старой квартиры.

Налог может не оплачивается, если гражданин после продажи квартиры приобрел другую и величина, положенного за покупку налогового вычета, перекрывает сумму НДФЛ. В этом случае будет произведен взаимозачет при возврате налога за приобретенное жилье.

Многодетные семьи от уплаты налога не освобождаются.