Проводки по затратам

Списание остаточной ст-ти ОС и НМА при выбытии отражают так:

Дб 91.2 Кд 01 (04).

Уплата/принятие к оплате неустойки, пеней, штрафов за неисполнение договорных условий показывается записью:

Дб 91.2 Кд 50 (76, 51, 60, 62).

Прочие действия целесообразно отразить в таблице:

ОперацииЗаписьСписание фактической себестоимости работ, которые не связаны с обычной деятельностьюДб 91.2 Кд 20, 29, 23 (60); по сч. 60 отражается то же самое, но для сторонних предприятий.Начисление процентов за использование долго- и краткосрочных кредитных и заемных средствДб 91.2 Кд 66, 67.Списание ст-ти безвозмездно переданных/реализованных материаловДб 91.2 Кд 10.Начисление зарплаты сотрудникам, занятым работой, не связанной с обычными видами деятельностиДб 91.2 Кд 70Списание недостач ценностей, во взыскании которых было отказано по решению суда, если виновные не были установлены и пр.Дб 91.2 Кд 94

Баланс OPEX и CAPEX

Что такое CAPEX и OPEX простыми словами? Это две группы расходов, соотношение между которыми регулируется в зависимости от вида деятельности и сроков проекта. В капиталоемких отраслях (нефтегазовая, металлургическая, энергетическая промышленность) и долгосрочных проектах CAPEX присутствуют всегда

Детальному анализу CAPEX и OPEX должно уделяться большое внимание. Что касается малого бизнеса и краткосрочных проектов, здесь предпочтительнее делать упор на OPEX. Рассмотрим, как следует регулировать структуру затрат в различных сферах экономики

Рассмотрим, как следует регулировать структуру затрат в различных сферах экономики.

На предприятии

Например, речь идет о выборе между покупкой или арендой производственного помещения. Понятно, что приобрести здание в собственность без привлечения заемных средств может себе позволить далеко не каждая компания. Как будет происходить возврат займа и отдача от вложенного капитала – зависит от работы предприятия. При небольших объемах предпочтительнее будет арендовать помещение. Если же предприятие является крупным, заинтересовано в привлечении инвесторов, и годовой оборот способен покрыть стоимость объекта – возможно, имеет смысл приобрести помещение в собственность.

Таким образом, у вновь созданной компании или предприятия с небольшими оборотами будут преобладать OPEX. По мере увеличения объемов производства или оборотов бизнеса следует увеличивать CAPEX, т.е. постепенно отказываться от аренды помещений и оборудования, приобретая активы в собственность. Помимо сокращения регулярных издержек, это сделает компанию более независимой от сторонних лиц. Как известно, арендная плата повышается регулярно, затраты на обслуживание оборудования также со временем не будут уменьшаться. Кроме того, собственность всегда можно продать по рыночной цене.

В IT-сфере

В сфере информационных технологий CAPEX – это приобретение современного оборудования. Помимо этого, техника нуждается в обслуживании и периодической модернизации, что увеличивает ее стоимость.

Но IT-сфера имеет свою специфику: не все компании, специализирующиеся на хранении, обработке и передаче информации, должны иметь помещение и штат сотрудников, которые находятся в определенном месте. Развитие облачных технологий позволяет работать из любой точки мира, используя виртуальные серверы. Разумеется, для некоторых задач требуются мощные компьютеры или ноутбуки, но затраты на их приобретение едва ли можно отнести к капитальным.

В информационных технологиях структура затрат зависит от направления деятельности. Например, компания, являющаяся интернет-провайдером, скорее всего, должна иметь на балансе оборудование, которое обеспечивает пользователям доступ в интернет. Следовательно, здесь не обойтись без CAPEX. А если рассматривать компанию, которая разрабатывает программное обеспечение для банковских услуг, то здесь можно использовать виртуальные серверы. Многие банки работают онлайн и не имеют офисов, что не сказывается на качестве предоставляемых услуг.

Что значит размер CAPEX для частного инвестора

Частному инвестору для расчета CAPEX следует использовать форму «Отчет о движении денежных средств» (ОДДС), раздел «Инвестиционная деятельность», строки «Приобретение основных средств» и «Приобретение нематериальных активов». Суммы по этим строкам следует сложить и сравнить со значениями за прошлый год. Это и будет примерным значением капитальных расходов за год.

Таким образом, инвестору нужно обратить внимание на следующие показатели:

- изменение CAPEX;

- изменение стоимости активов;

- соотношение сумм начисленной амортизации и изменения стоимости основных фондов и НМА;

- зависимость между приростом стоимости активов и увеличением чистой прибыли.

Понимание операционных расходов

Операционные расходы необходимы и неизбежны для большинства предприятий. Некоторые фирмы успешно сокращают операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль . Однако сокращение операционных расходов может также поставить под угрозу целостность и качество операций. Найти правильный баланс может быть сложно, но он может принести значительные выгоды.

Службы внутренних доходов (IRS) позволяет компаниям удерживать операционные расходы ,если бизнес работает ,чтобы заработать прибыль.Однако IRS и большинство принципов бухгалтерского учета различают операционные расходы и капитальные затраты.1

Ключевые моменты

- Операционные расходы возникают в ходе обычных операций бизнеса и включают аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки.

- Операционные расходы необходимы и обязательны для большинства предприятий.

Определение доходов и расходов организации

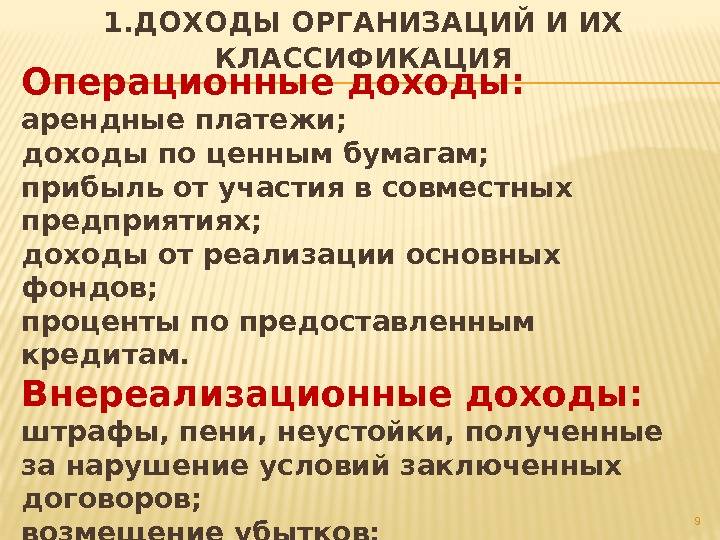

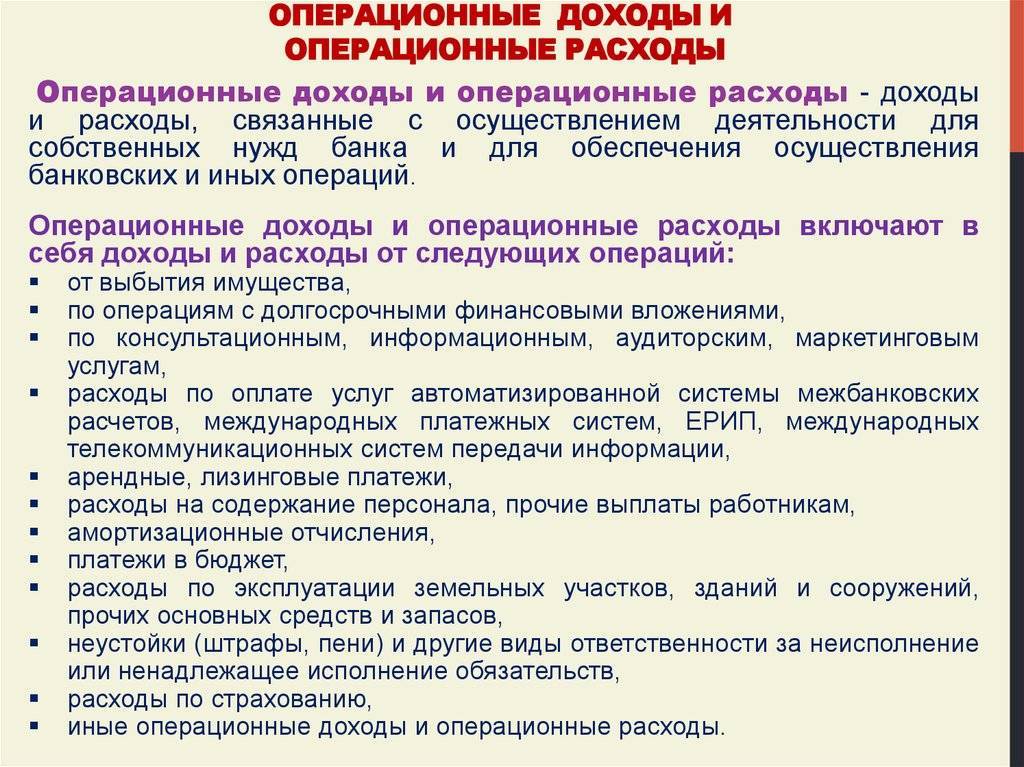

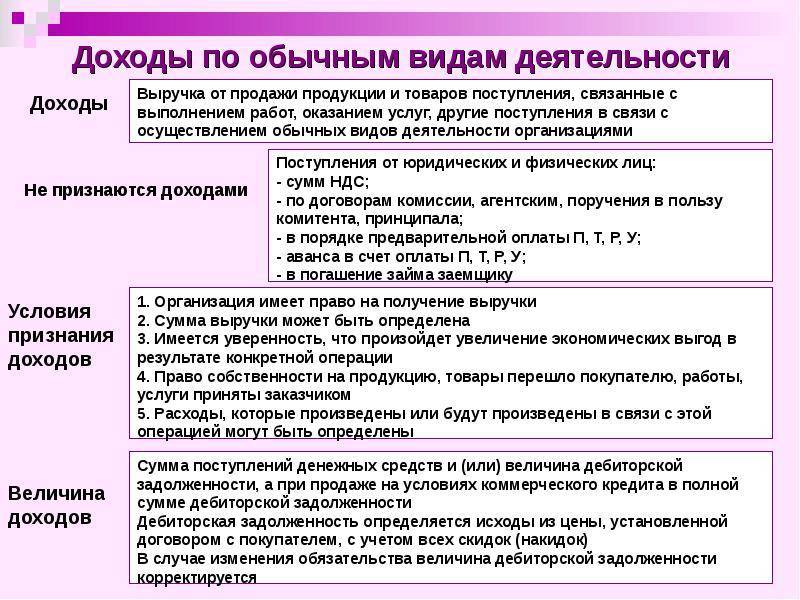

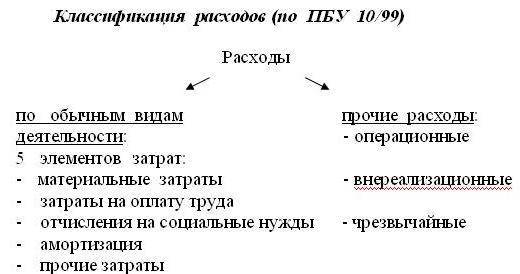

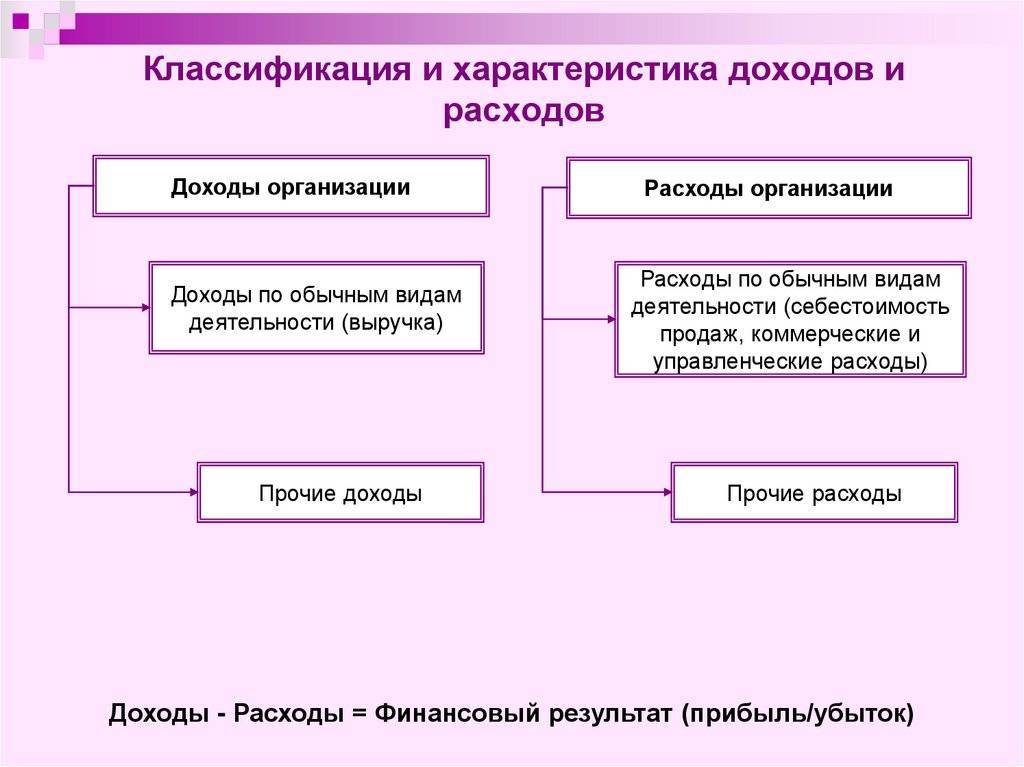

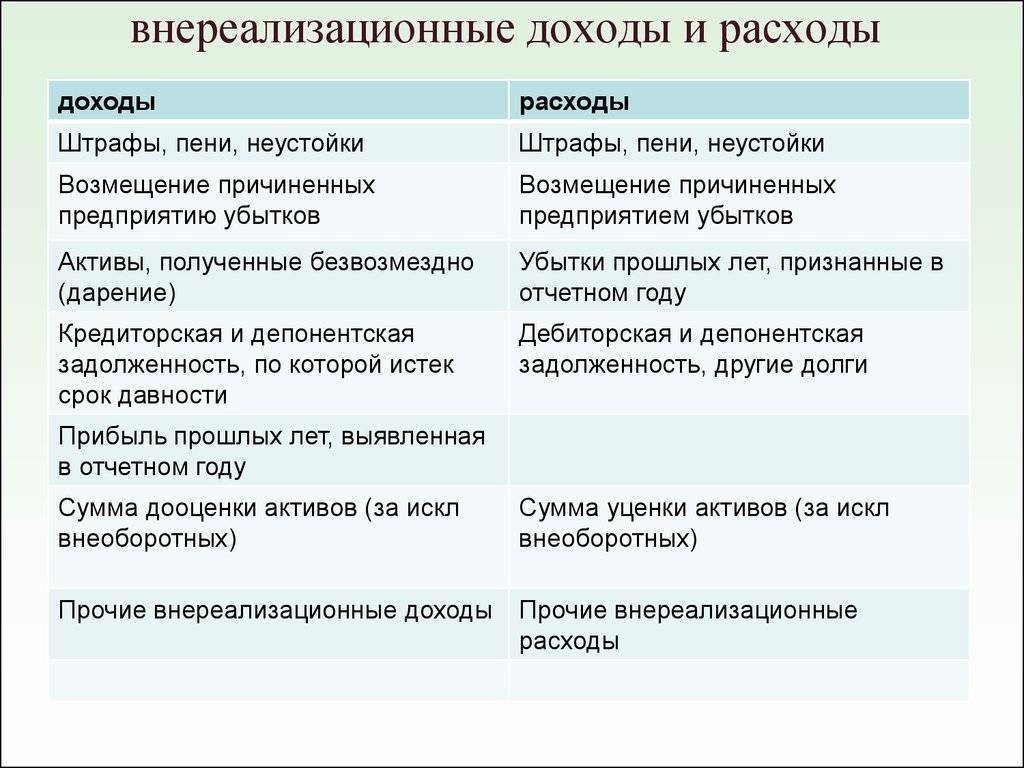

Ведение бухгалтерского учета непосредственно связано с определением доходности и расходов организации (ст. 5 402-ФЗ). Механизм определения доходной и расходной частей регулирует Приказ Минфина № 116н от 18.09.2006, в соответствии с которым поступления и затраты (включая НДС), в зависимости от их характера, условий осуществления и направлений функционирования предприятия, классифицируются так:

- доходность (п. 4 ПБУ 9/99), расходы (п. 4 ПБУ 10/99) от основных видов деятельности предприятия;

- прочие.

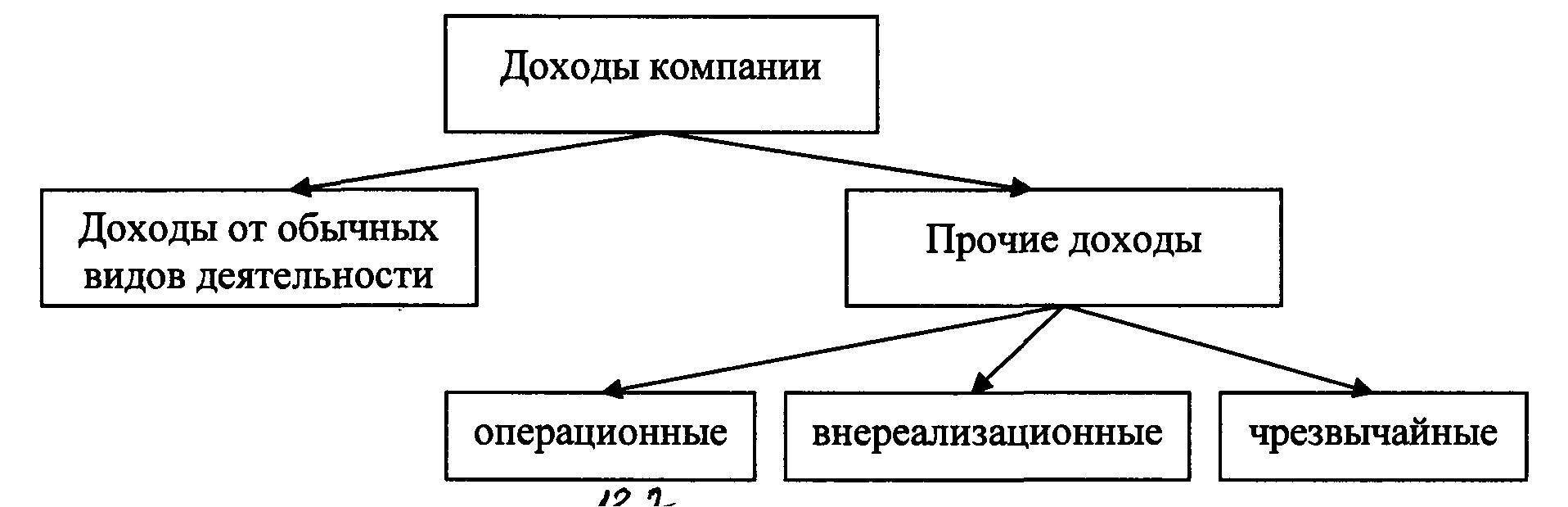

До вступления в силу Приказа № 116н, то есть до формирования отчетности за 2006 год, поступления и издержки классифицировались так:

- внереализационные;

- операционные;

- чрезвычайные.

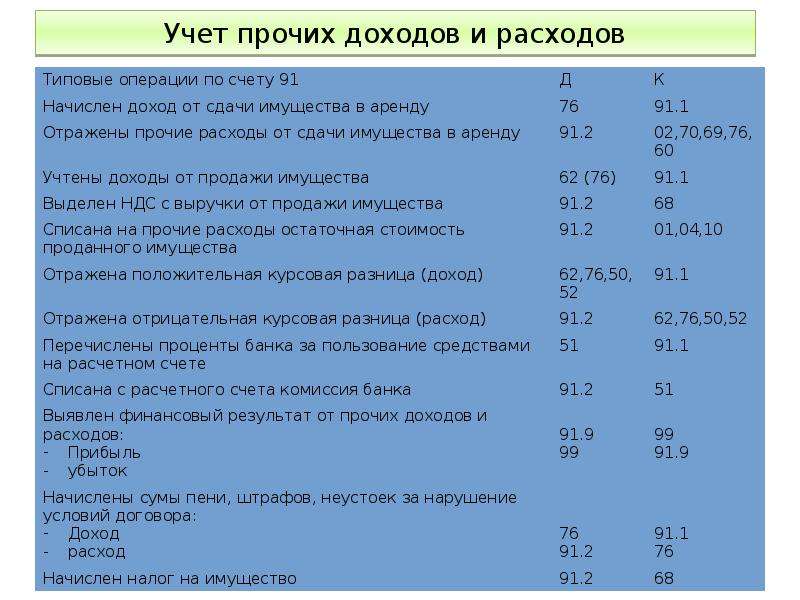

Бухгалтерский учет доходной и расходной частей ведется по счету 91. Открывают субсчета первого порядка:

- 91.1 – для доходов;

- 91.2 – для затрат.

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Анализ эффективности операционных расходов

Операционные затраты составляют значительную часть финансовых трат любой организации. Управленческий учет может решить задачи по фиксации денежных операций и повышению эффективности деятельности компании с помощью анализа издержек.

Он позволяет вычислить коэффициент операционных расходов (КОР) и понять, во сколько обходится предприятию выпуск продукции и эффективна ли деятельность компании. Исследование КОР в динамике помогает отследить потенциал по увеличению объема производства, продаж или услуг без лишних издержек.

Анализ эффективности

Анализ эффективности

Целью является снижение коэффициента при неизменном или даже растущем объеме производства. Это будет показателем роста выручки, а значит и увеличением чистой прибыли компании. Рассчитать коэффициент можно по формуле:

КОР = Операционные расходы (ОР) – Доходы общие.

Операционные расходы – формула расчета

Отношение трат к доходам используют для расчета прибыли по прочим хозяйственным операциям предприятия. Раздельный учет с переносом данных с основного счета на субсчета позволяет определить чистый доход:

Чистый операционный доход (ЧОД) = Сумма валового дохода (ВД) – Сумма операционных расходов (за вычетом амортизации, так как она не включается в подконтрольные издержки).

ЧОД не учитывает затраты на налоги с оборота и стоимость финансирования. Полученный показатель покажет чистую прибыль от использования имущества компании, вложений в ценные бумаги и прочих видов доходов в текущем периоде. Это не значит, что результат не поменяется в будущем.

Важно! Формулы расчета операционных доходов и расходов предприятие может устанавливать самостоятельно на основе законодательств ПБУ 9/99 и 10/99

Резюме

Доходы и расходы:

- связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности;

- сведения о них также важны для отображения в отчетности, как и информация об активах и обязательствах компании;

- согласно со стандартом МСФО (IAS) 1 «Представление финансовой отчетности» могут классифицироваться двумя

способами: по характеру и по функции расходов; - признаются согласно принципам пятишаговой модели, описанной в МСФО (IFRS) 15 «Выручка по договорам с клиентами».

Досконально разобраться с международными стандартами помогут курсы по МСФО в Финансовой Академии Актив. Выберите

подходящую программу и получите доступ к первому модулю бесплатно, после короткой регистрации!

Онлайн-курсы по МСФО

Расчёт OpEx

Задача контроля операционных затрат в конкретной компании или на предприятии заключается в выставлении их общего количества и темпов на уровень, не мешающий продолжать развивать операционную деятельность, одновременно достигнув намечающихся по общему плану уровня операционного дохода. Итак, что входит в расчет операционных расходов? На их численность влияют следующие причины:

- Соотношение количества выпущенных и проданных товаров. Повышение производства и сбыта продукции, в свою очередь, влечёт за собой возрастание переменных операционных затрат, но издержки при этом уменьшаются — объём неизменных операционных расходов не меняется.

- Общая длина операционного периода — чем он короче, тем меньше в данной фирме численность расходов на хранение товаров, материалов и сырья, затраты по погашению внешних долгов и влияние иных факторов на естественную убыль ресурсов в рамках предприятия.

- Производительность труда персонала. Чем больше продукции производит отдельно взятый работник в день и в месяц, тем ниже затраты на его оплату труда и другие факторы, определяющие его содержание на предприятии.

- Степень износа главных производственных фондов: при их возрастании повышаются и общие расходы на выпуск продукции того или иного вида хранения сырья и готовых продуктов.

- Обеспечение имеющимися оборотными активами — при повышении этого параметра предприятие или компания занимает как можно меньше денег у своих партнеров, меньше берёт кредитов — а значит и меньше потеряет впоследствии при их затянувшемся возврате.

Помимо внутренних факторов немаловажное значение имеют и внешние:

Рост цен в пределах отдельно взятого государства — чем больше его темпы, тем, соответственно быстрее возрастают операционные расходы.

Ситуация на внутреннем рынке товаров и услуг, на котором работает данная фирма. Для каждого из продавцов показатели издержек при сбыте каких-то конкретных видов и разновидностей товара намного меньше, чем эти же характеристики для покупателя. Такое соотношение углубляется в разницу скорости реализации уже накопленного готового товара, в общем рекламном бюджете компании а также оплате труда продавцов, за текущий и прошедший расчётные периоды.

Темпы роста цен на аренду площадок и помещений. Многие фирмы арендуют площадки и здания у государственных контор, располагающих госимуществом. А значит, последние время от времени поднимают арендную плату.

Повышение налоговых ставок, возрастающая год от года налоговая нагрузка на конкретную компанию со стороны ФНС

Особое внимание стоит уделить налогам на оплату труда сотрудников предприятия — именно данная статья съедает значительную часть средств, выделяемых на операционные расходы фирмы.

В вышеперечисленных правилах и заключается суть расчета OpEx.

Понимание операционных расходов

Операционные расходы необходимы и неизбежны для большинства предприятий. Некоторые фирмы успешно сокращают операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль . Однако сокращение операционных расходов может также поставить под угрозу целостность и качество операций. Найти правильный баланс может быть сложно, но он может принести значительные выгоды.

Службы внутренних доходов (IRS) позволяет компаниям удерживать операционные расходы ,если бизнес работает ,чтобы заработать прибыль.Однако IRS и большинство принципов бухгалтерского учета различают операционные расходы и капитальные затраты.1

Ключевые моменты

- Операционные расходы возникают в ходе обычных операций бизнеса и включают аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки.

- Операционные расходы необходимы и обязательны для большинства предприятий.

Недостатки расчетов

Когда бизнес развивается, особенно быстро, доходы быстро растут. В такой ситуации часто стоимость продаж увеличивается более быстрыми темпами. Кроме того, общие расходы увеличиваются по мере увеличения процента снижения валовой прибыли. Это означает, что норма операционной прибыли будет уменьшаться. Более низкая норма вводит в заблуждение, особенно если интерпретировать ее по отношению к более высокой норме в предыдущие годы. Нормально иметь убывающую маржу операционной прибыли в растущих отраслях.

Другой стороной этого бизнес-принципа является тенденция к увеличению прибыли от операционной деятельности в убывающих отраслях. Этот процент увеличения нормы в основном обусловлен эффективностью операций.

Другим существенным недостатком нормы операционной прибыли является ошибочное мнение, что эта величина также является операционным денежным потоком. Это убеждение вытекает из того факта, что операционная прибыль исключает износ и амортизацию. Но денежный поток является функцией как отчета о финансовых результатах, так и бухгалтерского баланса. Кроме того, движение денежных средств начинается с чистой прибыли, а не операционного значения.

Даже с этими присущими недостатками норма операционной прибыли имеет важную цель. Это идеальное соотношение к масштабируемости проекта.

Расчет эффективности

Расчет эффективности CAPEX и OPEX может понадобиться в целях:

- оценки эффективности и рисков инвестиционного проекта;

- финансового анализа работы предприятия за определенный период;

- финансового планирования в целях расширения объемов производства и др.

Рассмотрим, как рассчитать эффективность капитальных и операционных затрат.

Расчет эффективности капитальных затрат (CAPEX)

- Прежде всего, необходимо рассчитать капитальные затраты по формуле:

\

\( T_{ниокр} \) – затраты на НИОКР;

\( Ц \) – стоимость объекта;

\( Т_{лог.} \) – затраты на логистику (доставка, хранение и др.);

\( P_s \) – стоимость производственной площади;

\( T_{проч.} \) – прочие сопутствующие расходы (монтаж, наладка и др.);

\( T_{НА} \) – сумма неиспользованной амортизации.

- Вторым пунктом рассчитывается эффективность CAPEX. Для этого применяется коэффициент экономической эффективности:

\

\( П \) – прибыль за год.

Расчет прибыли различается для сфер экономики:

для производства формула выглядит следующим образом:

\

\( P \) – рыночная стоимость производимой продукции;

\( T \) – себестоимость;

для торговли используется формула:

\

\( Торг.нац. \) – торговая наценка на товары;

\( И \) – издержки обращения.

Нормативные значения коэффициента экономической эффективности для различных отраслей установлены Приказом Минстроя РФ № 209 от 14.09.1992 г.

Расчет эффективности операционных затрат (OPEX)

- Показатель чистого операционного дохода (ЧОД) определяется следующим образом:

\

\( ВД \) – валовый доход;

\( ОР \) – OPEX.

Валовый доход включает в себя выручку без учета сумм налога на добавленную стоимость. В OPEX не включаются суммы:

- начисленной амортизации, т.к. этот показатель участвует в расчете капитальных затрат;

- процентов по займам.

- Коэффициент операционных расходов (OER) рассчитывается по формуле:

\[ OER=ОР/ВД*100\%. \]

Этот показатель отражает процент от выручки, который идет на обеспечение нормального функционирования предприятия. Увеличению чистой прибыли способствует снижение OER и увеличение валового дохода.

- Норма операционной прибыли (НОП) – это показатель доходности, отражающий процентное соотношение операционной прибыли к выручке предприятия. Чем больше НОП, тем выше финансовая устойчивость компании. НОП определяется по формуле:

\[ НОП=ОП/ВД*100, где \]

\( ОП \) – операционная прибыль (разница между выручкой и OPEX):

\

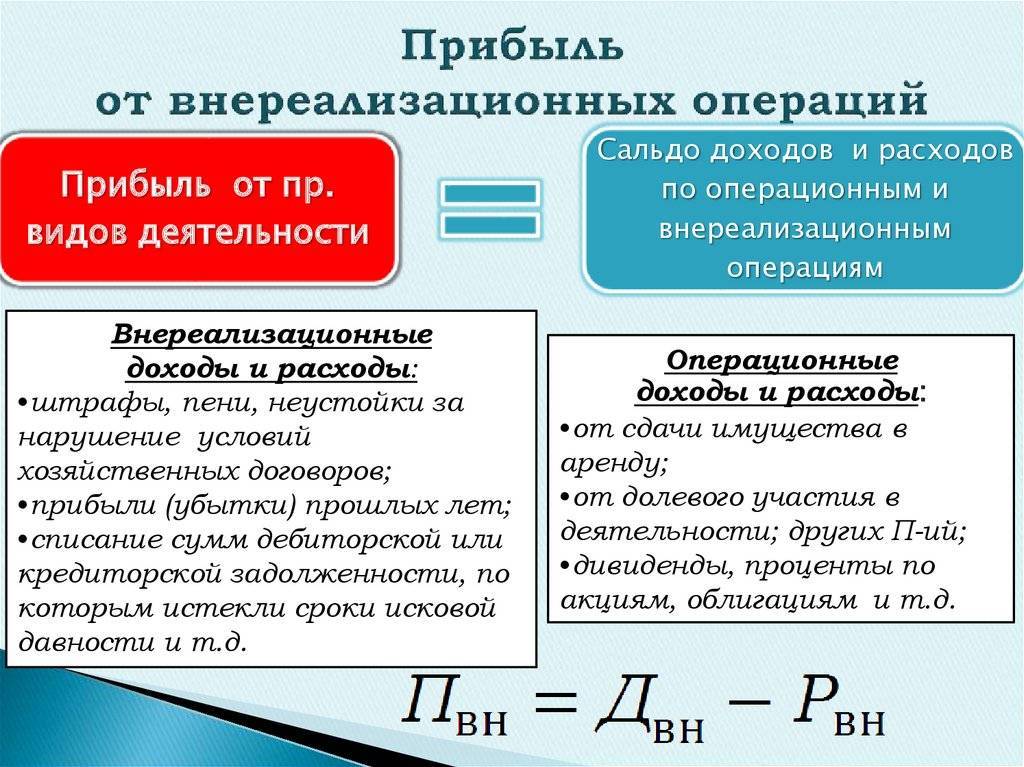

Операционная прибыль и прибыль до вычета налогов – не тождественные понятия. Перед расчетом налогов следует учесть внереализационные доходы и расходы, к которым относятся полученные и уплаченные проценты, списание различных долгов, прибыль от реализации имущества и другие виды доходов и расходов, не относящиеся к реализации.

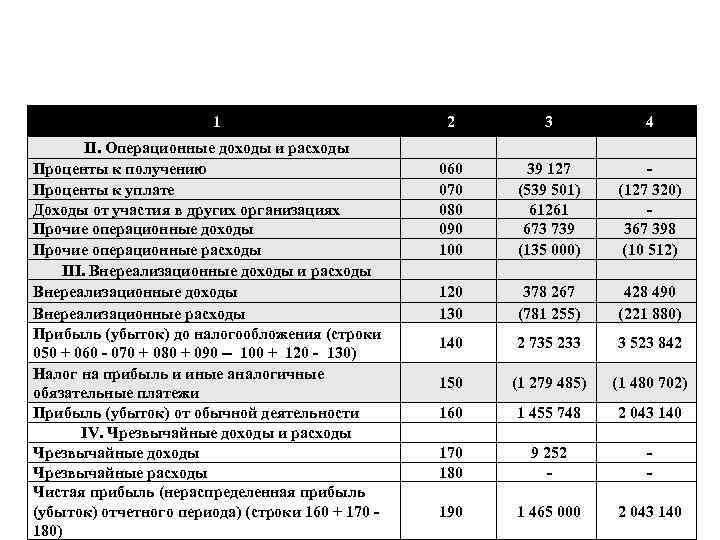

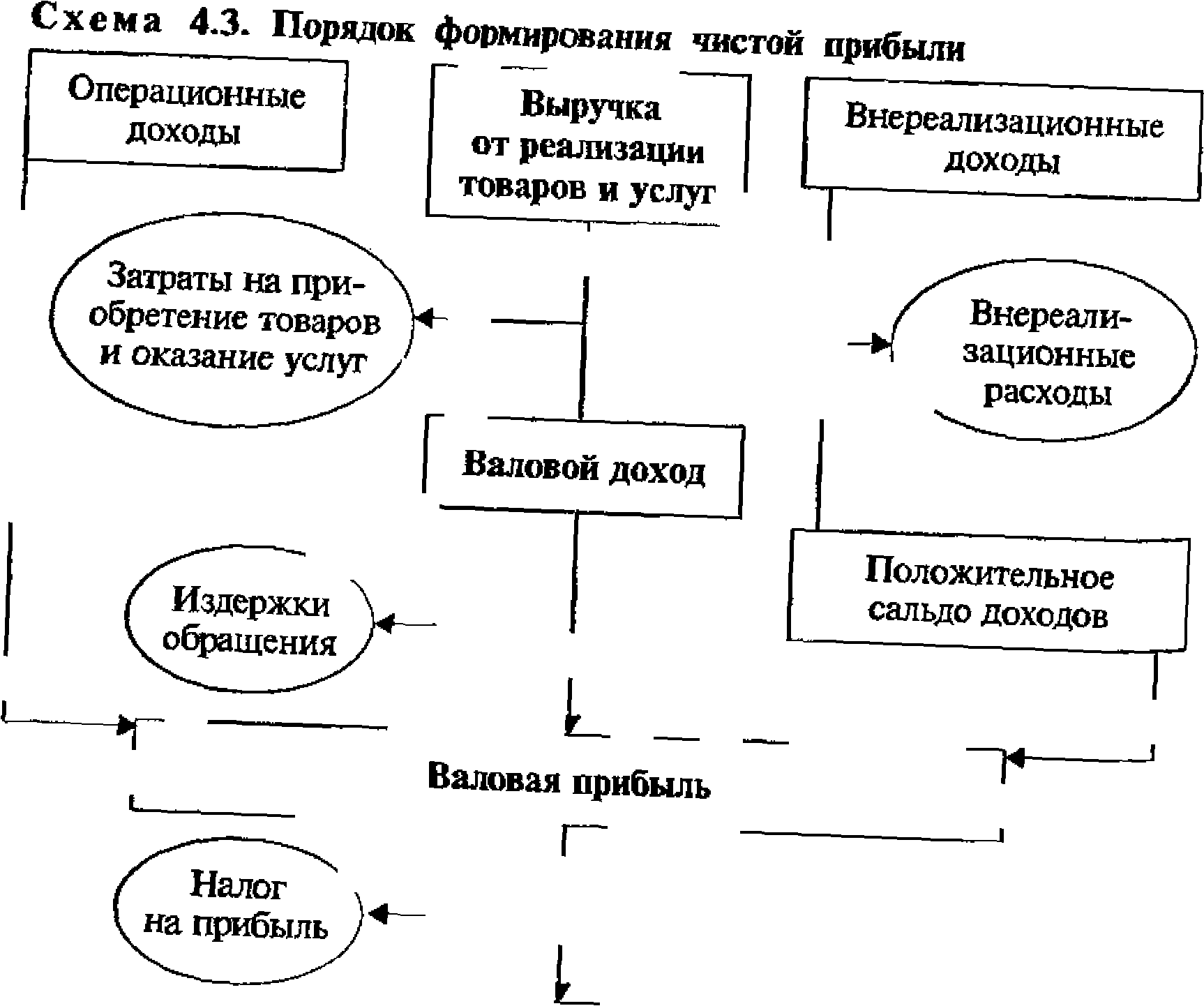

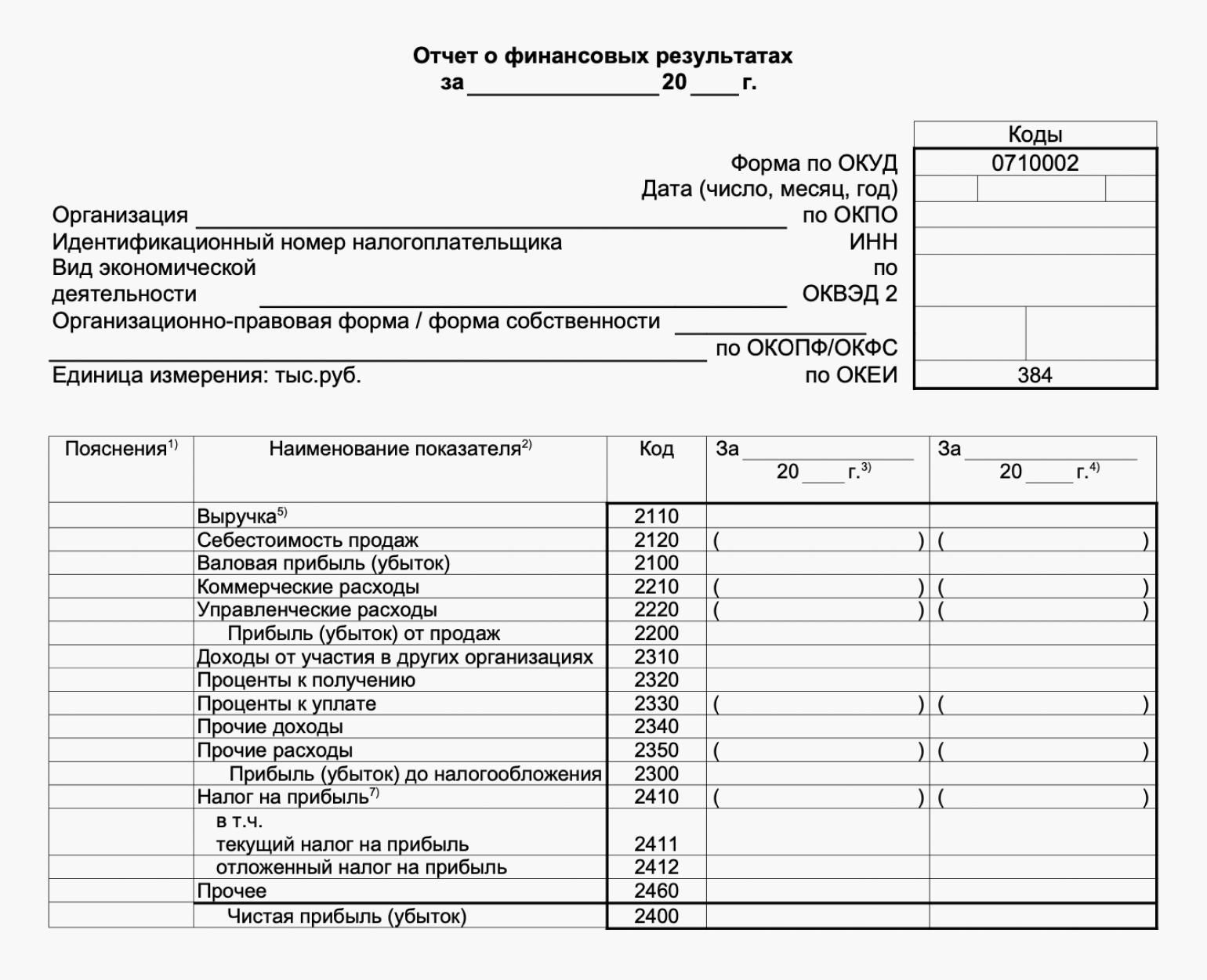

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

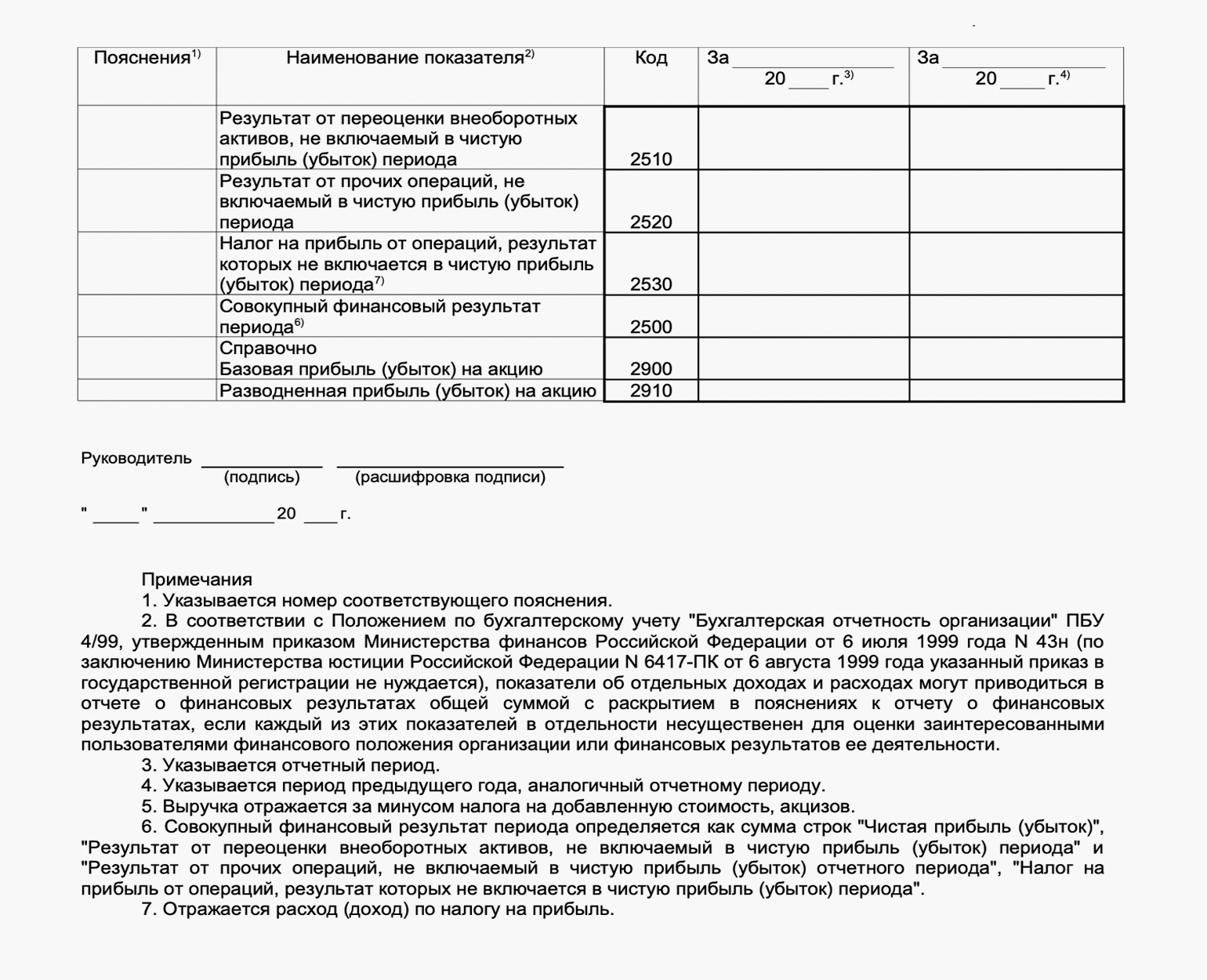

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

Как операционные расходы учитываются в деятельности предприятия

Их учетом занимается бухгалтер организации. На протяжении отчетного периода он вносит записи на субсчета, а по итогам месяца выводит разницу, которая фиксируется.

Бухгалтерия в отношении операционных расходов

Все прочие доходы и расходы компании отражаются по счету 91. Доходы учитываются по кредиту счета, а издержки по дебету. Чтобы выделить траты, бухгалтером создаются отдельные субсчета:

- 91.1 для учета доходов;

- 91.2 для учета расходов.

К сведению! Отдельные субсчета создаются для того, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Управление и учет операционных расходов предприятия

Разница между доходами и тратами в конце месяца переносится на субсчет 91.9. Итоговое сальдо закрывается на счет 99, который показывает прибыли и убытки организации. Таким образом баланс счета 91 не отражается и не имеет остатка на отчетный момент.

Затраты на нематериальные активы

Аналогично основным средствам МСФО установило критерии идентификации и условия признания нематериальных активов. Если объект соответствует каждому из них, он будет считаться нематериальным активом. Однако, возникает вопрос: расходы на создание нематериальных активов силами компании относятся к CAPEX или OPEX?

Процедура создания нематериальных активов состоит из двух этапов:

- исследование;

- разработка.

На первом этапе все расходы считаются операционными, и осуществляется следующая деятельность:

- Получают знания и необходимую информацию.

- Оценивают потенциальные сферы использования объекта.

- Выполняют поиск эффективных решений, их оценку и определяют их альтернативы.

Этап разработки характеризуется вероятностью капитализации расходов, для чего нужно следующее:

- доказательство возможности продажи нематериальных активов и завершение работы по его созданию, в результате чего объект получит вид, позволяющий его использовать или продать;

- доказательства намерений предприятия завершить работы по созданию, и использовать или реализовать нематериальный актив;

- доказательство способности предприятия использовать или реализовать нематериальный актив;

- доказательства возможности получения от нематериальных активов экономической выгоды в будущем и их оценки;

- демонстрация наличия всех ресурсов, необходимых для завершения работ;

- проведение точной оценки затрат.

Бухучет операционных расходов и доходов

Для сбора данных по произведенным операционным расходам и доходам предназначается счет 91 «Прочие доходы и расходы». Суммы расходов в разрезе аналитики отражаются проводками по дебету 91.2, а доходов – по 91.1. Записи осуществляются накопительно в течение рабочего периода с закрытием итогового сальдо с помощью субсчета 91.9. На отчетный момент операционные расходы в балансе не отражаются, а остаток по счету 91 закрывается.

Пример типовых проводок по счету 91:

Назначение хозоперации | Счет по дебету | Счет по кредиту |

Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | ||

Начислена аренда за месяц | ||

Начислен доход от передачи прав интеллектуальной собственности | ||

Начислен доход от продажи ОС наличным путем | ||

Списана в доходы нереальная к взысканию кредиторская задолженность | ||

Отражена по реализованному объекту ОС остаточная стоимость | ||

В расходы списана по наличной инвалюте отрицательная курсовая разница | ||

Учтен РКО обслуживающего банка | ||

Образован резерв по сомнительному долгу | ||

Списаны проценты по займу | 66 (67) | |

Закрыт доход по счету 91 | ||

Закрыт убыток по счету 91 |

Компания несет текущие расходы для обеспечения собственной деятельности, которые включают затраты на обслуживание оборудования, расходы на маркетинг и продажи, расходы на НИОКР, лицензионные расходы, затраты на страхование, предусмотренные законодательством расходы, управленческие расходы, командировочные расходы, коммунальные расходы, затраты на ИТ-поддержку и т. д.

Все эти затраты называются операционными расходами (operating expenses, ОРЕХ) и представляют собой все средства, которые тратятся на поддержание ежедневной производственной деятельности компании. Отсюда следует, что чем меньше у компании операционных расходов, тем она прибыльней.

Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы управляем нашими операционными расходами?

Операционные расходы являются одними из основных расходов компании наряду с капитальными расходами (вложения в физические активы).

Анализ операционных затрат и их отношения к выручке от продаж дает компаниям представление о дороговизне их деятельности и существования. Отношение операционных расходов к выручке от продаж называется коэффициентом операционных расходов (operating expense ratio, OER) и отражает процент от дохода, который идет на поддержание текущей производственной деятельности.

Изменение показателя во времени может служить индикатором способности компании к повышению объемов продаж без пропорционального увеличения операционных расходов. Например, если объем продаж растет год от года, a OER снижается, это может говорить о том, что выручка от продаж увеличивается, а операционные расходы уменьшаются с возрастающей скоростью. С точки зрения чистой прибыли, это отличная ситуация.

OER часто рассматривается как показатель эффективности руководства компании, так как руководители обычно обладают большими возможностями для контроля операционных расходов, нежели выручки или капитальных затрат.

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

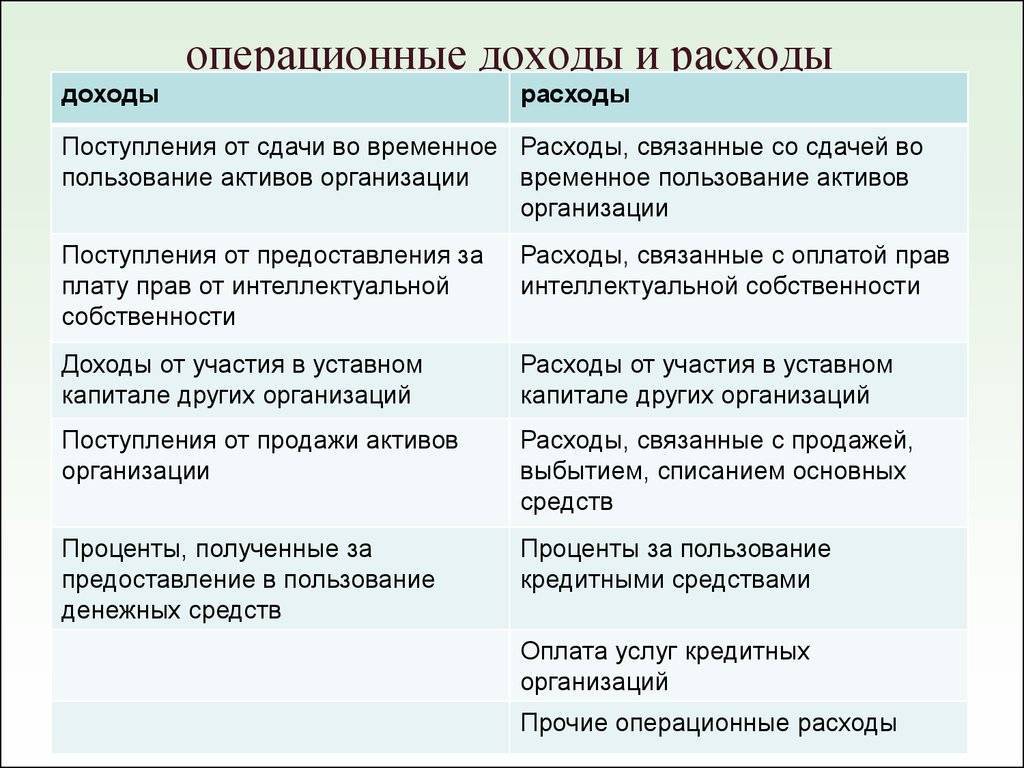

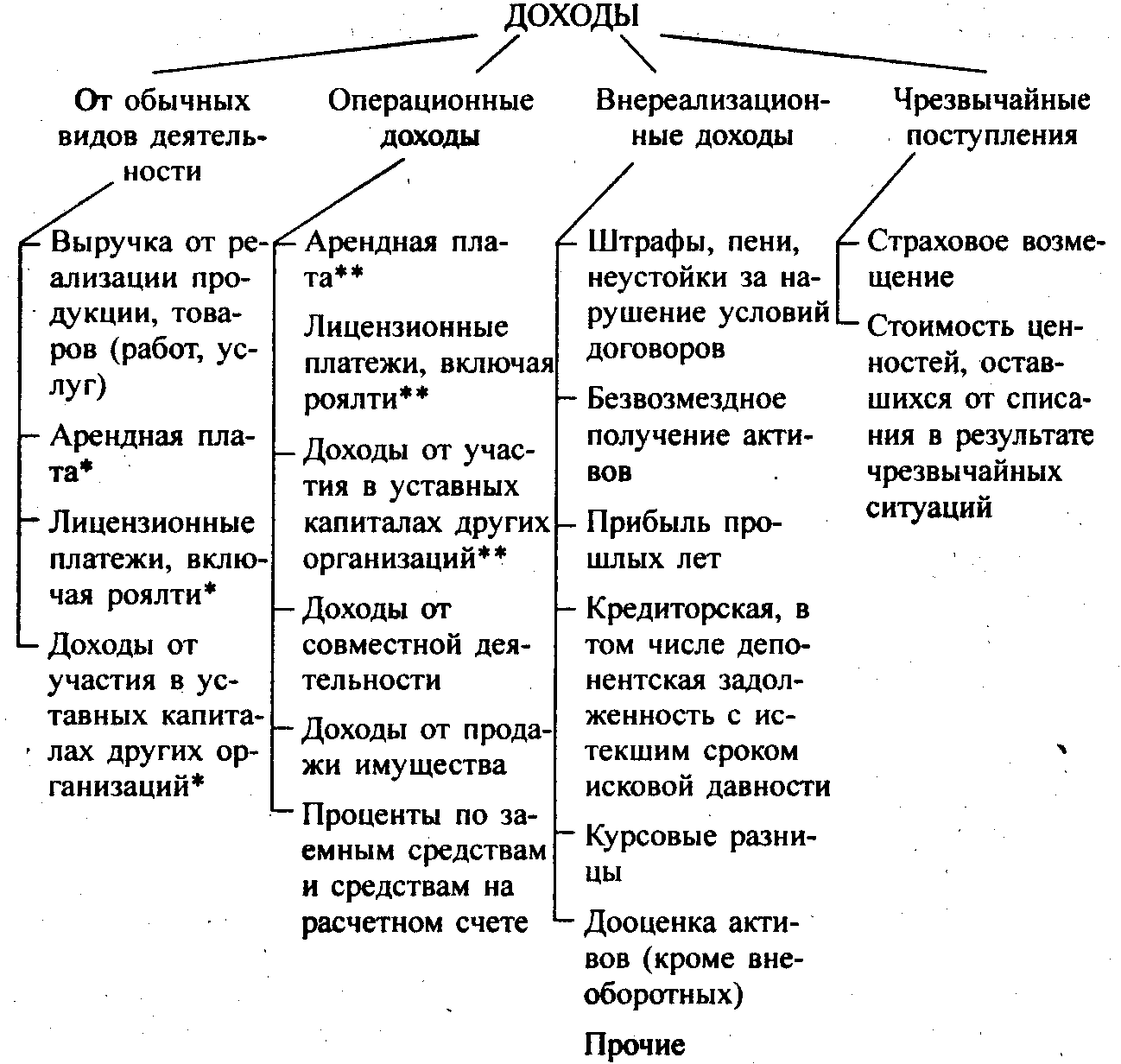

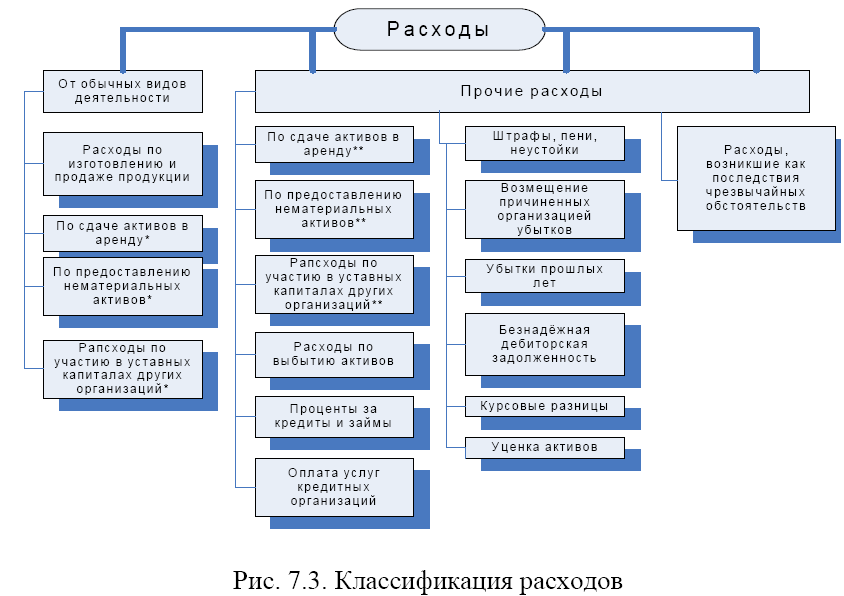

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

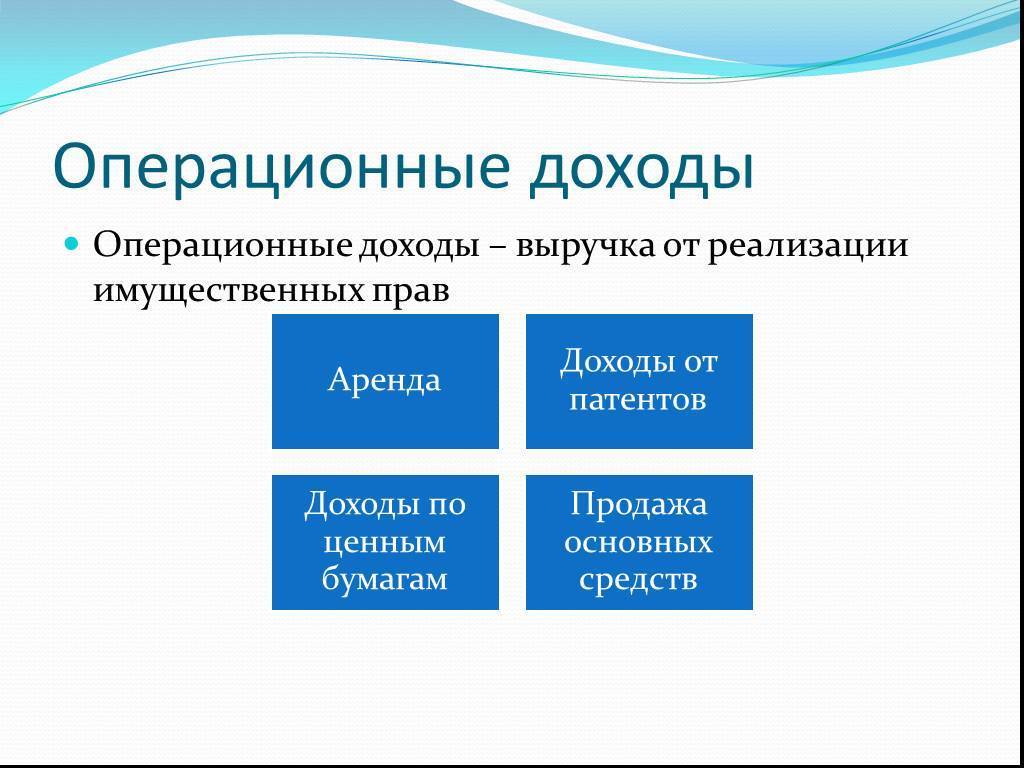

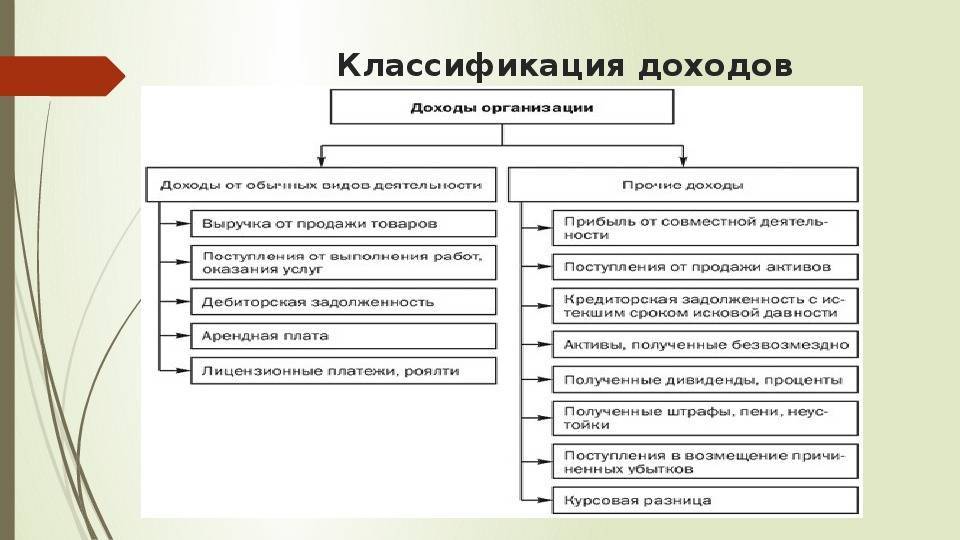

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

Признание доходов и расходов по МСФО

Учет доходов и расходов в большинстве случаев ведется по стандарту МСФО (IFRS) 15 «Выручка по договорам с клиентами».

Стандарт используется с 2018 года. Его действие не распространяется на учет доходов по некоторым типам договоров,

представленным в таблице.

Доходы, на учет которых не распространяется IFRS 15

| Источник дохода | Применяемый МСФО | Примечание |

|---|---|---|

Аренда | ||

Страхование | ||

Финансовые инструменты | ||

Договорные права и обязательства | IFRS | |

Немонетарный обмен между компаниями, работающими в одно направлении | Для увеличения продаж и помощи возможным покупателям | |

Проценты или дивиденды | МСФО 15 регулирует договора с покупателями, а эти виды дохода наступают по другим правовым основаниям |

Важно! Когда одна часть обязательств по договору регулируется стандартом о выручке, а другая — любым другим

стандартом, сначала учитывают требования последних. Далее из стоимости контракта вычитают уже учтенные средства, а

оставшуюся сумму оценивают по МСФО (IFRS) 15

Также по МСФО 15 ведут учет дополнительных расходов, понесенных в связи с заключением договоров или для выполнения

договоров с покупателями.

Во время действия предыдущего стандарта по выручке — МСФО (IAS) 18 — признание дохода определялось моментом передачи

покупателю рисков и преимуществ, связанных с товаром.

В действующем сейчас стандарте нет конкретных требований в отношении признания и оценки доходов — в нем собраны

принципы, с помощью которых бухгалтер принимает решение о признании дохода индивидуально в каждом случае. Для этого

нужно развивать бухгалтерское суждение и, по возможности, согласовать свои решения с аудиторами.

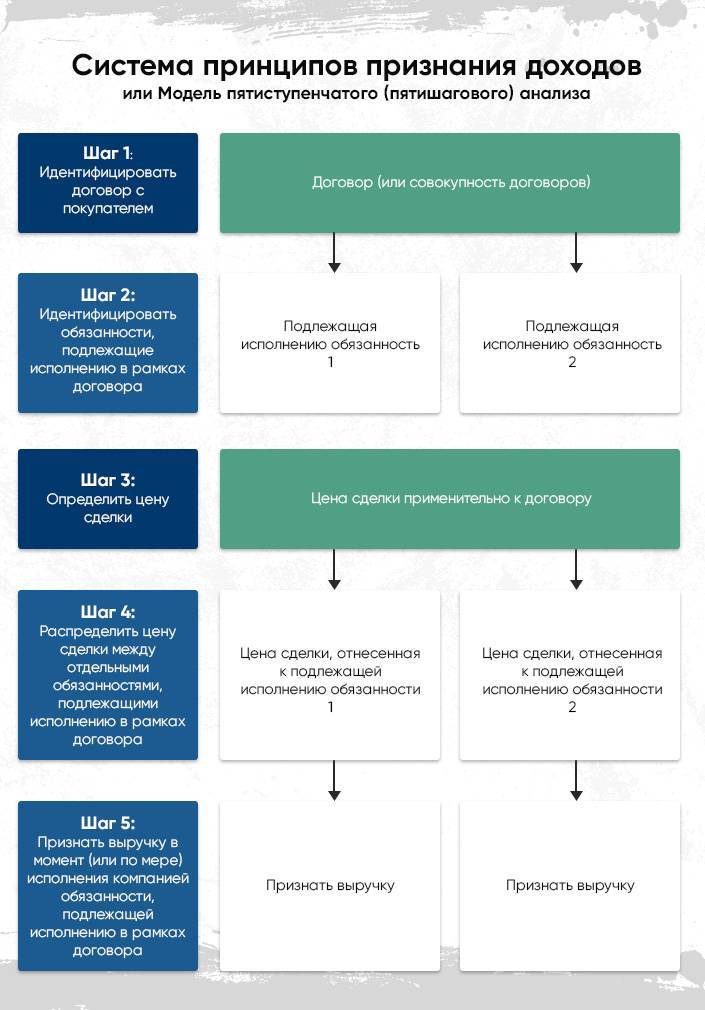

Используемую сейчас систему принципов признания доходов называют «моделью пятиступенчатого (пятишагового) анализа».

Подробно каждый шаг модели рассмотрен в статье, посвященной разбору МСФО (IFRS) 15. Здесь же остановимся на последнем,

пятом, шаге, касающемся непосредственно учета доходов.

Компания-продавец может признавать выручку:

- в момент или в процессе передачи продавцом контроля над продуктом клиенту;

- в сумме, которую планирует получить, передав контроль над продуктом клиенту.

То есть доход можно признавать одномоментно или поэтапно.

Продукты и услуги, в момент передачи контроля над ними, считаются активами. И именно длительность передачи контроля

определяет, признавать выручку надо в моменте или поэтапно. Уточним, что означает контроль в данном контексте — это

способность компании распоряжаться использованием активов и получать от него выгоды.

Доход признают поэтапно в нескольких случаях.

- 1. Клиент приобретает и потребляет выгоды по мере выполнения продавцом своих обязанностей. Наиболее показательный

пример: оплата длительной подписки на прессу или сервисное обслуживание. Хотя продавец и получает всю сумму

сразу, но доход он признает по мере выполнения своих обязательств, то есть каждый месяц равными частями от всей

суммы: если оплачена подписка на полгода, то ⅙ часть каждый месяц. - 2. Клиент приобретает контроль над создающимся или улучшающимся активом в процессе работы над ним. Пример:

компания-застройщик возводит жилой комплекс на участке, принадлежащем клиенту — в оговоренные промежуточные

периоды строительная компания будет признавать такую часть дохода, насколько она завершила строительство. - 3. Продавец создает товар или выполняет услугу, которую не сможет перепродать другому клиенту, и при этом у него

есть юридическое право на частичную оплату по фактически предоставленному объему обязательств. Пример:

инженерное бюро создает проект под конкретное здание, и в договоре указано, что клиент возмещает понесенные

продавцом затраты в случае досрочного расторжения сделки.

Типовые бухгалтерские проводки

Рассмотрим на примере порядок отражения операций. Исходные данные задачи:

- За текущий месяц ООО “Сталь” продало металлический профиль на 5 млн руб.

- Себестоимость продукции составила 3 млн руб.

- В ходе деятельности был выявлен брак на 20 тыс. руб.;

- Трудовая инспекция начислила штраф 40 тыс. руб.

- Руководство приняло решение продать часть оборудования на сумму 1 млн руб.

Задание – отразите операции в учете и определите результат деятельности ООО “Сталь” за месяц.В рамках этого примера будет сформировано несколько блоков проводок, первый из которых покажет, какими будут результаты непосредственно от продаж:

- Д 62 К 90.1 5 млн – отражена выручка;

- Д 90.3 К 68 1 млн – отражен НДС;

- Д 90.2 К 43 3 млн – учтена себестоимость.

Сумма НДС определяется по следующей формуле:НДС = Выручка × (20/100), где 20 – ставка НДС с 2019 года.Во втором блоке проводок будут отражены прочие доходы и расходы:

- Д 91.2 К 28 20 тыс. – списан брак;

- Д 91.2 К 76 40 тыс. – отражены потери от штрафа;

- Д 76 К 91.1 1 млн. – получена сумма от покупателя оборудования.

И в третьем блоке все операции сальдируются:

- Д 90.9 К 90.2, 90.3 4 млн. – закрыты счета Себестоимость и НДС;

- Д 90.1 К 90.9 5 млн. – закрыт счет Выручка;

- Д 91.9 К 91.2 60 тыс. – закрыт счет Прочие расходы;

- Д 91.1 К 91.9 1 млн. – закрыт счет Прочие доходы.

Кроме этого, в конце отчетного периода сальдо по счетам 90 и 91 переносится на счет 99 “Прибыли и убытки”, то есть происходит формирование окончательных финансовых результатов.Подводя итог, заметим, что для экономики в целом ключевую роль играет именно корректный расчет доходов/расходов в предпринимательской деятельности. Связано это с тем, что организации являются основным налогоплательщиком, то есть это от них зависит наполняемость государственного бюджета.Ниже вы также найдете видео с полезной информацией по теме доходов и расходов.

Место доходов и расходов в хозяйственной деятельности организаций

Доходы и расходы предприятия в рамках его хозяйственной деятельности и развития являются следствием объективного функционирования экономического механизма на предприятиях, так как основу экономической деятельности любого производственного предприятия представляет совокупность хозяйственных операций, которые напрямую связаны с поступлением и расходованием денежных средств. Следовательно, данные экономические категории и анализ динамики их показателей на предприятии является необходимым условием для принятия управленческих решений на базе достоверно значимой информационной картины для руководства предприятия в современных условиях.

Значимость анализа доходов и расходов обусловлена необходимостью учета всех хозяйственных операций, которые сопряжены с осуществлением предприятием экономической деятельности, в том числе в рамках отражения внутрихозяйственных процессов в форме итоговых показателей в отчете о прибылях и убытках. Доходы и расходы фирмы относятся к экономической базе формирования финансового результата, влияя на него в сторону увеличения или уменьшения.

Рассмотренный порядок формирования и распределения доходов и расходов предприятия свидетельствует о том, что это основной вопрос экономической политики предприятия. Факторы, влияющие на формирование величины доходов и расходов предприятия, разделяются на образующие и взаимовлияющие факторы. Непосредственному распределению подлежит сумма доходов предприятия, остающаяся в его распоряжении после совершения всех необходимых выплат и уплаты налогов, т.е. чистая прибыль предприятия. При этом доходы и расходы предприятия как особые экономические категории имеют концептуально-методологическую базу, смежную с формированием финансового результата, поэтому формирование и распределение доходов и расходов по итогам деятельности предприятия за отчетный период должны способствовать экономическому росту и поступательному развитию хозяйствующего субъекта.

Литература

- Положение по бухгалтерскому учету “Доходы организации” (ПБУ 9/99). Утверждено Приказом Минфина России от 06.05.1999 №32н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Положение по бухгалтерскому учету “Расходы организации” (ПБУ 10/99). Утверждено Приказом Минфина России от 06.05.1999 №33н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Любушин Н.П. Экономика организации. – М.: Кнорус, 2016.

- Мормуль Н.Ф. Экономика предприятия. Теория и практика управления. – М.: Омега-Л, 2015.