Как проходит возобновление НДС при переводе с ОСНО на УСН

Помните, что, когда компании готовятся к переходу на УСН, используют сокращенный режим. Все это для того, чтобы восстановить налог по основным средствам, пребывающим на их балансе более 15 лет.

Разрешено использовать налоговые преференции, которые позволяют восстанавливать НДС и проводить выплату взноса по частям. Имеется в виду, что это можно делать по фиксированному времени, например, в течение 5 лет. Но и у фискальных органов есть аргументы, не позволяющие такой способ возобновления.

Министерство финансов делает акцент на том, что предприятия должны уплачивать взнос единожды в квартале, который предшествует тому, когда производится переход на УСН.

Из судебной практики можно сделать вывод, что к льготному возобновлению НДС допускаются только те фирмы, которые уплачивают этот налог. Иными словами, на «упрощенцев» такая льгота не распространяется.

Иногда могли отказывать потому, что льготу дают только на незавершенное строительство недвижимости. Но в некоторых ситуациях судьи принимали и противоположное решение.

Суд считает, что применять льготный режим для восстановления НДС является приоритетом, в отличие от общего положения законодательства о налогообложении.

Но чаще всего госорганы не идут на уступки тем организациям, которые желают частично восстанавливать НДС для перехода на УСН.

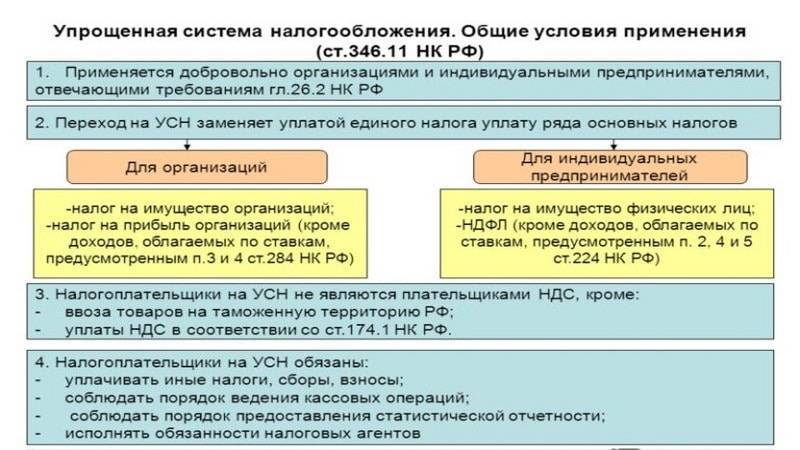

Общая система уплаты налогов подразумевает следующие выплаты:

• прибыльный взнос;

• имущественный налог;

• НДС;

• НДФЛ;

• налог на транспорт и землю.

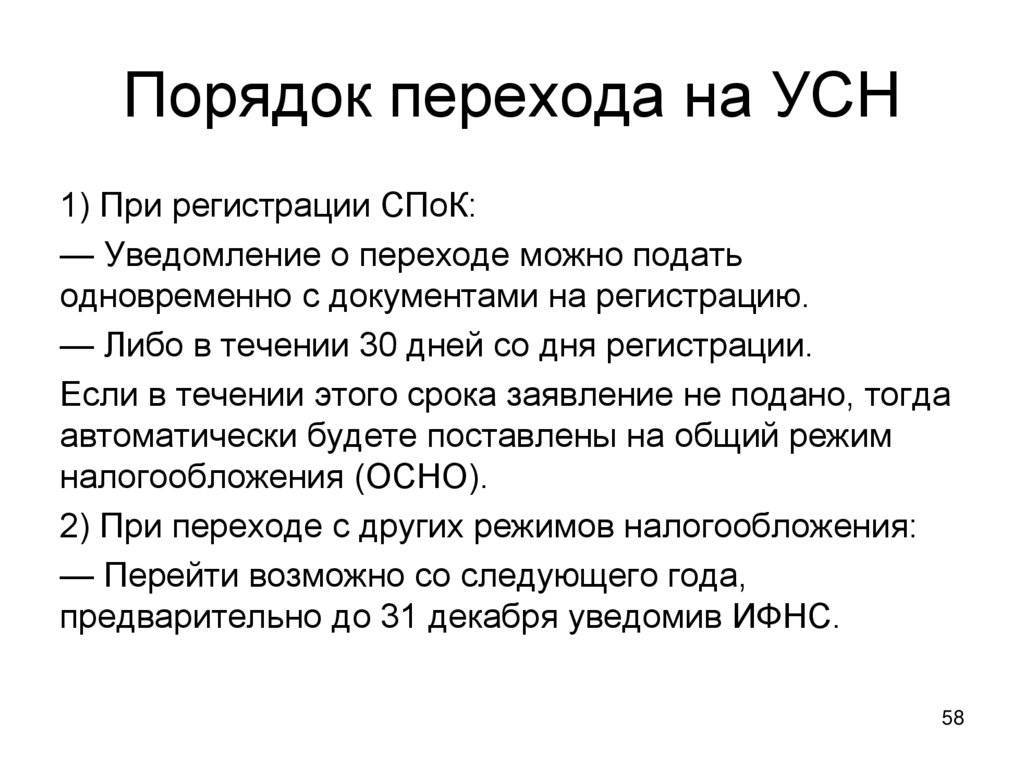

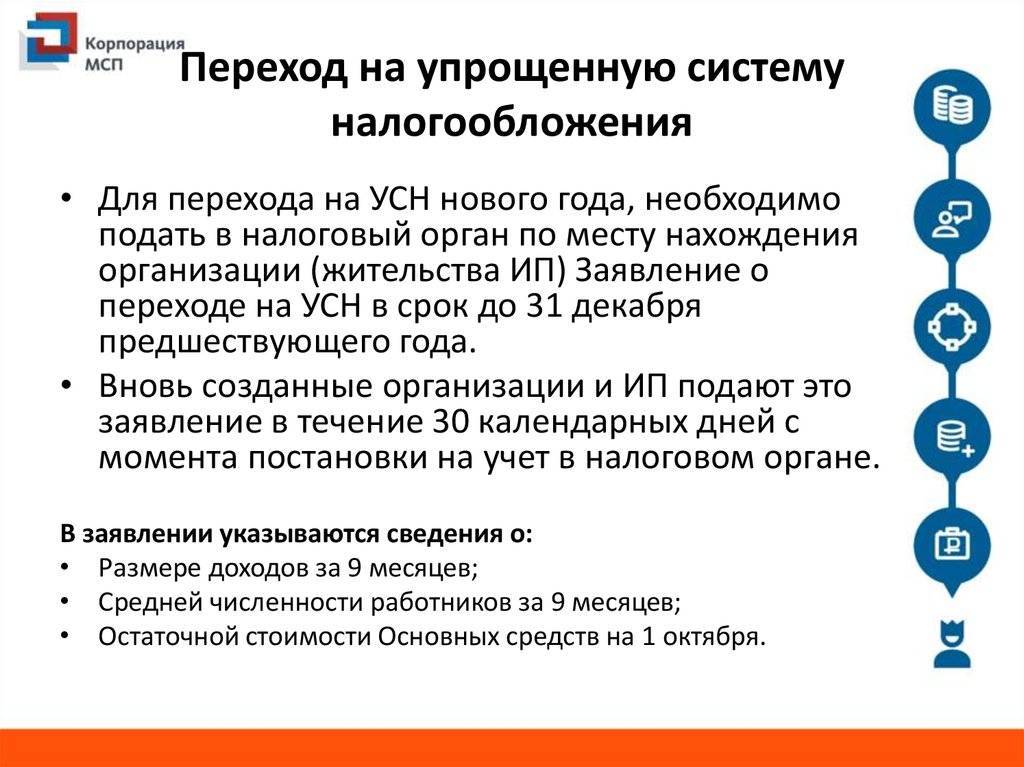

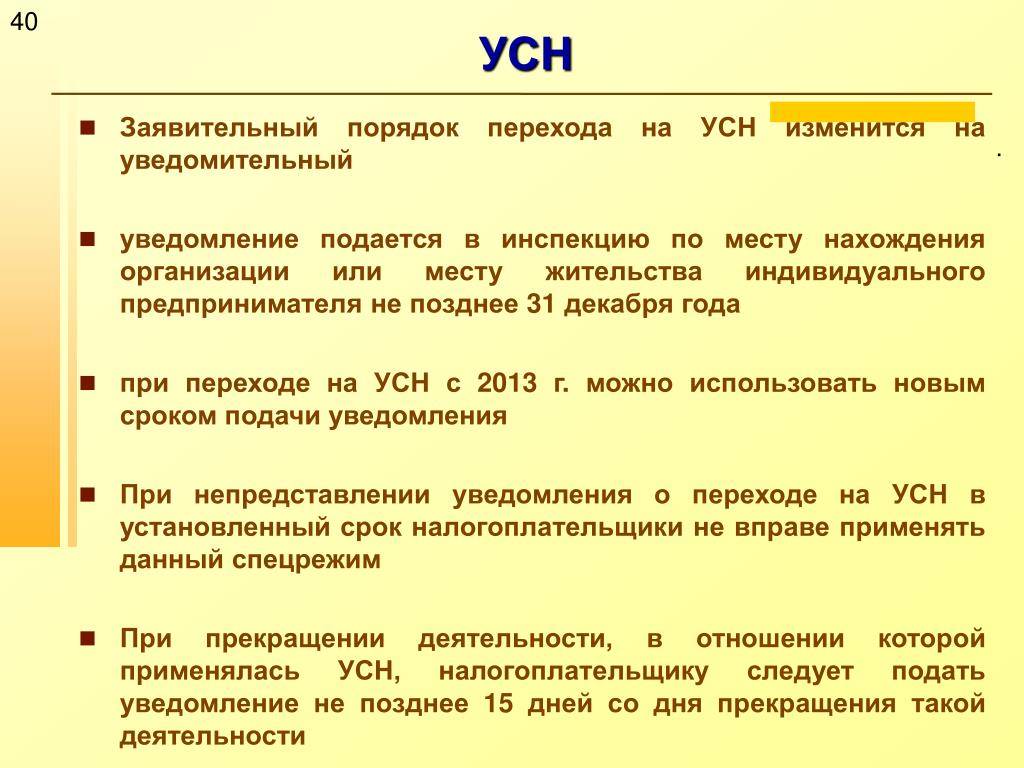

Сроки перехода на УСН с 2021 года

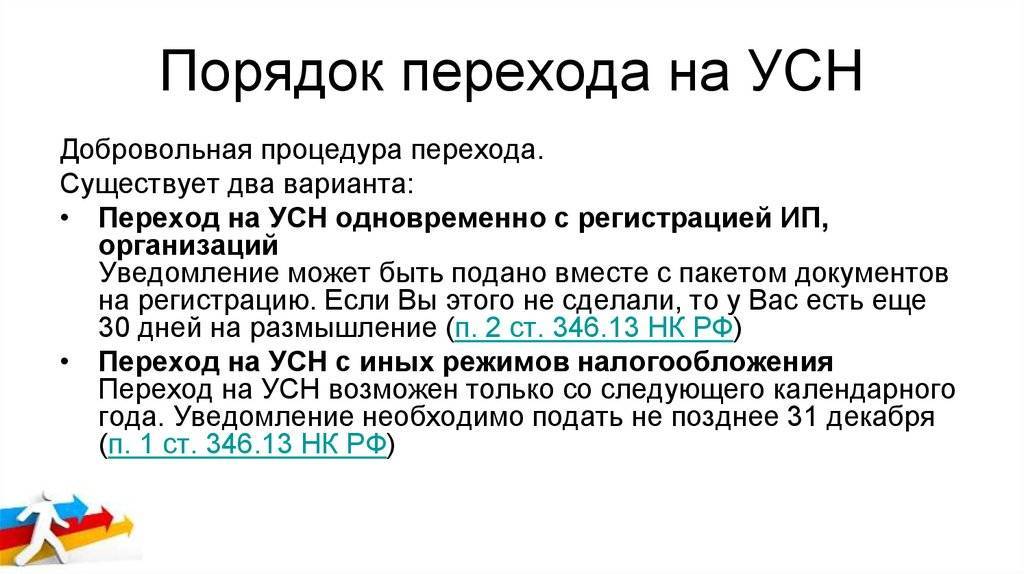

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

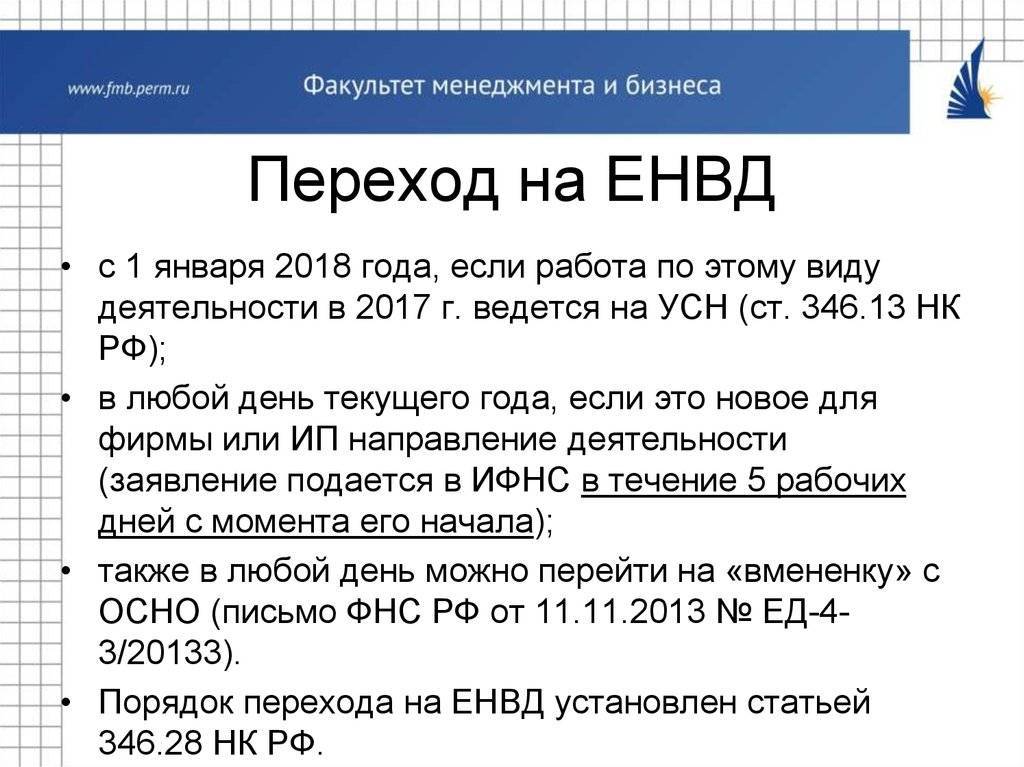

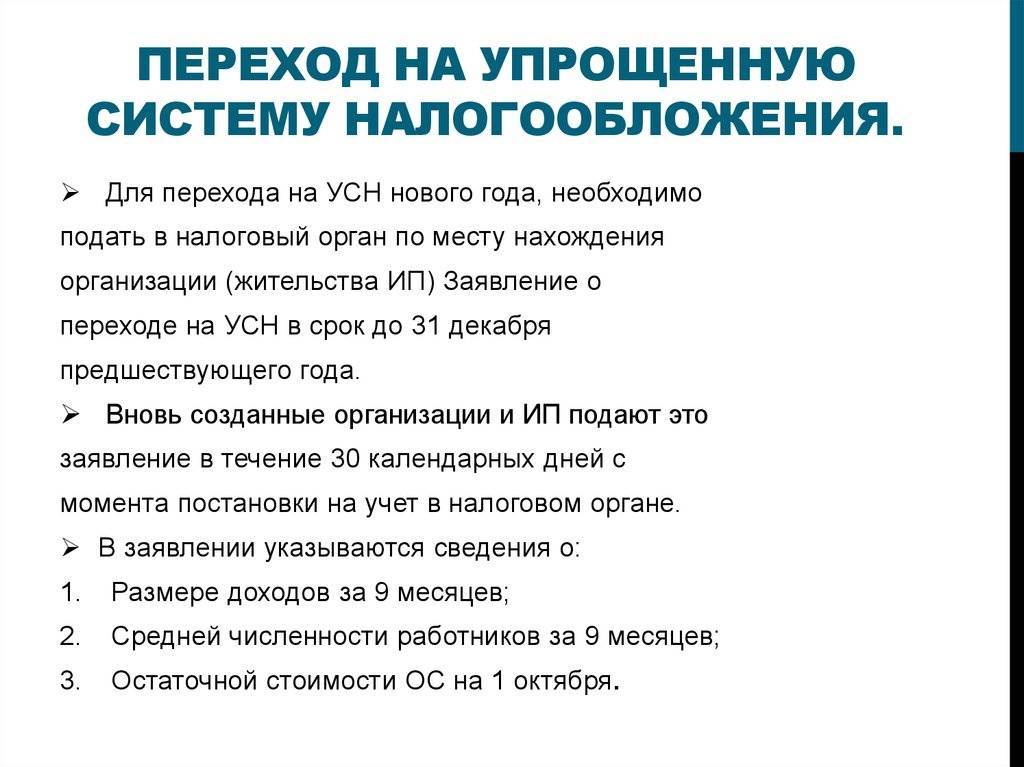

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2021 года, нужно было уведомить налоговую не позднее 31 декабря 2021 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца. Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки

Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Восстановление НДС при переходе с ОСНО на УСН

Наглядно рассмотрим процедуру восстановления НДС по ранее приобретенным товарам. ООО «Сладкоежка специализируется на изготовлении кондитерских изделий. В процессе своей деятельности руководство предприятие приняло решение о переходе на УСН с 01. 01. 2018 года, о чем уведомило ИФНС 16. 12. 2017 года в соответствии действующими требованиями. Бухгалтерией предприятия был произведен подсчет остатков сырья по состоянию на 31. 12. 2017 года, а именно:В соответствии с пунктом 1 статьи 346. 13 Налогового кодекса Российской Федерации все организации и индивидуальные предприниматели, которые применяли в работе ОСНО и принявшие решение о переходе на УСН с нового года, в обязательном порядке должны уведомить о своем намерении Инспекцию федеральной налоговой службы не позднее 31 декабря. Извещение в данном случае имеет строго установленную законодательством форму и носит название уведомление.

Причем в процессе перехода такое предприятие должно произвести обязательную процедуру — восстановление НДС. В статье подробно будет рассмотрен порядок этого действия.

- возврат сумм НДС с авансов полученных. Для этого используйте документ «Списание с расчетного счета (вид операции – «Возврат покупателю»);

- НДС к вычету в случае, если заказчику возвращен не весь аванс, а только сумма НДС (документ «Отражение НДС к вычету»).

- необходимые регламентные операции (начисление амортизации, корректировка стоимости ТМЦ и т. п. ) с использованием команд «Закрытие месяца»;

- восстановление НДС по остаткам активов (документ формируется автоматически).

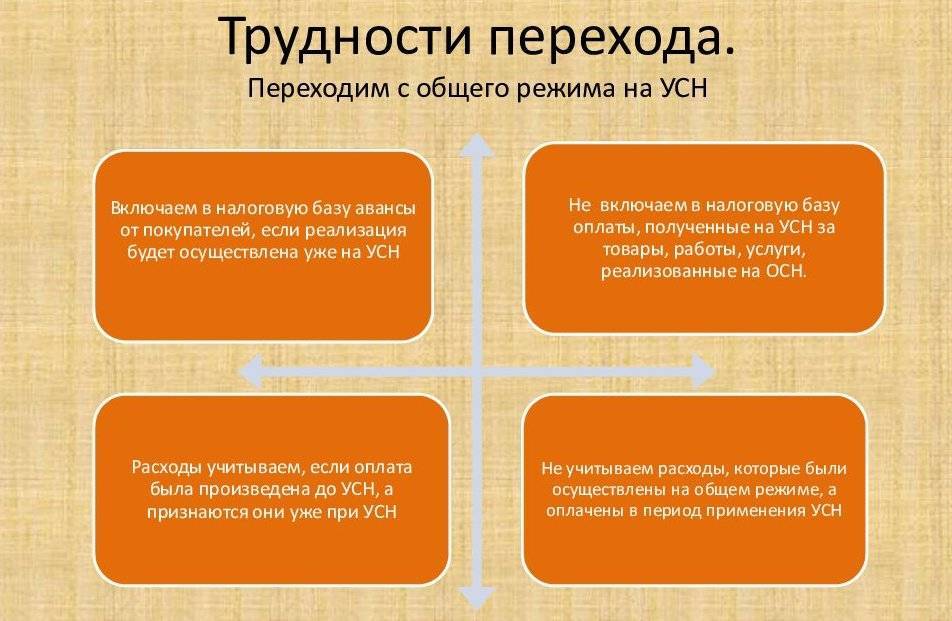

А начать следует с определения законодательной базы, которой необходимо руководствоваться при рассмотрении данного вопроса. Итак, как гласит пункт 2, 3 статьи 346. 11 Налогового кодекса все предприятия и индивидуальные предприниматели, которые в своей деятельности применяют УСН, не являются плательщиками НДС. Однако, опираясь на подпункт 2 пункта 3 статьи 170 того же законодательного акта делаем вывод, что суммы НДС, которые уже были приняты к вычету по товарам (работам, услугам) подлежат восстановлению при продолжении их эксплуатации лицами, которые в последствии не являются плательщиками НДС. Данное правило относится и к таким группам ценностей как: Переход с ОСНО на Усн в 2020 году Особенности НДС Проводки

Читайте на сайте «Россия-Украина»:

- Периодичность Проведения Вводного Инструктажа по Охране Труда

- По Моей Вине Произошло ДТП Пассажир Получил Легкие Повреждения Здоровья

- Подать Коллективную Жалобу в Прокуратуру

- Порядок Оформления Разрешения на Оружие Военнослужащим

- Праздничные Дни в Декабре Оплачиваемые Двойном Размере

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», – корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» – фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» – например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО

Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы

Тем, кто больше не платит ЕНВД («вменёнку»)

Разница в порядке перехода на УСН с ОСНО и ЕНВД с точки зрения самой процедуры ничем не отличается. С начала нового года, в котором организация перестала платить ЕНВД, можно применять «упрощёнку». В целом процедура очень проста. Распечатанную и подписанную форму в двух экземплярах нужно подать в свою ИФНС до 31 декабря текущего года. Отличие только в том, что нужно будет сняться с учёта в качестве плательщика ЕНВД (заявив об этом в налоговую в течение 5 дней).

м

Как мы видим, процедура смены налогового режима на УСН вовсе не сложна

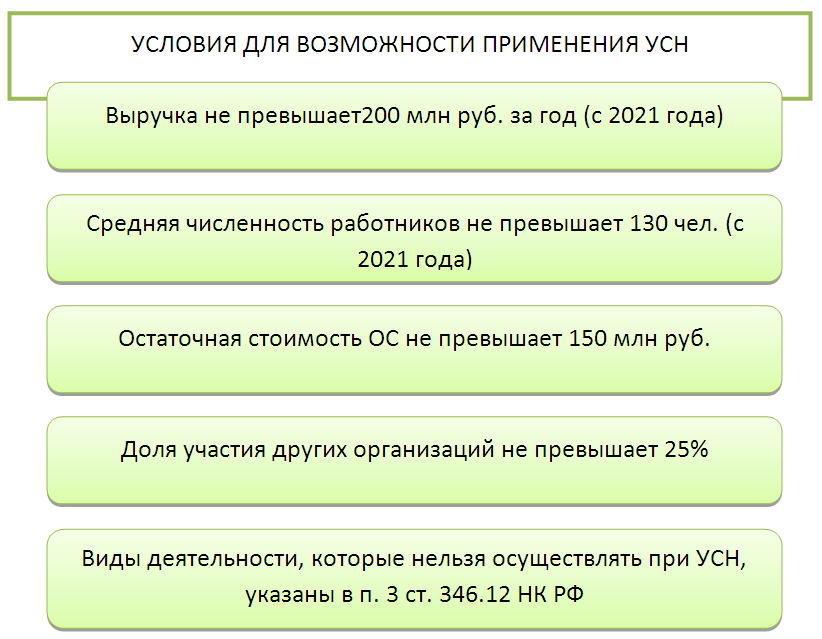

Важно правильно оценить соответствие организации признакам плательщика упрощённого налога и верно выбрать налоговую базу. Попытки схитрить и перевести на УСН предприятие, не подходящее под установленные законом критерии, может закончиться большими неприятностями

По итогу отчётного периода налоговики будут ожидать от решившей рискнуть компании иной отчётности и иных налогов, чем видится руководителю. Неверно выбранный объект налогообложения может обернуться тем, что сумма выплат поглотит полученную прибыль, а исправить ошибку можно будет лишь в следующем календарном году. Всё это говорит о том, что решение о переходе на УСН нужно принимать взвешено. А заполнение простой формы и подача её в налоговую не вызовет затруднений.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

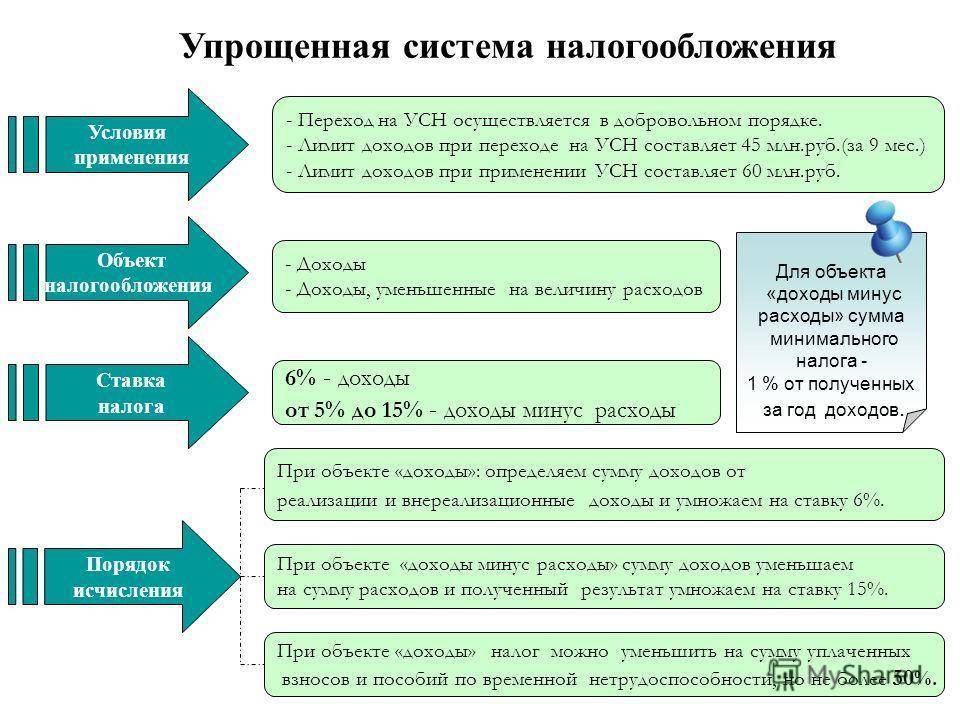

Основным изменением в 2019 стала отмена декларации по налогу УСН. Данная норма косается тех налогоплательщиков, которые применяют данный спецрежим и соответствуют следующим требованиям:

- объект налогообложения – «доходы»;

- поступление денежных средств фиксируется через онлайн-кассу.

Таким образом, поступление денежных средств происходит под контролем налоговой. При этом налоговый орган будет иметь доступ ко всем поступлениям компании или ИП. В том случае, если данные налогоплательщики также продолжат подавать декларацию по УСН, то получится, что они дублируют уже направленные данные.

Те налогоплательщики, которые уплачивают налог УСН с доходов минус расходы, должны будут продолжать отчитываться в налоговую, как и прежде.

С 2019 ИП оплачивает фиксированные страховые взносы. Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в следующих размерах: ПФР – 29 354 рублей (плюс 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей); ФОМС – 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. В 2019 году также продолжит свое действие мораторий на плановые проверки малого бизнеса. Стоит напомнить, что мораторий вводился до конца 2018 года, но продлили его до 2020 года.

Одним из важных изменений по УСН 2019 года является отмена пониженных страховых взносов. Согласно нормам ст. 427 НК РФ, совокупный размер страховых взносов был установлен в 20%. Данной льготой могли пользоваться те налогоплательщики, которые перешли на УСН и имели доход в год не более 79 млн. руб. Кроме того, их основной вид деятельности должен был соответствовать ст. 427 НК РФ. Данная льгота предусматривалась только на 2017-2018 годы, а на 2019 год ее продление не предполагается. Налогоплательщики УСН с доходов своих работников должны будут уплачивать страховые взносы по ставке 30%.

Обработка “Распознавание штрихкода с помощью утилиты Zbar” для Документооборот ред. 2 Промо

В связи с тем, что стандартный функционал программы «Документооборот» ред. 2.1 дает возможность распознавания штрихкодов только форма EAN-13, данная обработка – альтернативный способ для распознавания штрихкода в программе 1С: Документооборот ред. 2 с помощью утилиты Zbar, которая распознает в том числе и в формате Code 128 (один из стандартных штрихкодов кодирования документов, например, «Управление торговлей» ред. 11), а также с возможностью поэтапно проследить все действия от распознавания до прикрепления к документу или простой загрузки в каталоги файлов в базе 1С.

5 стартмани

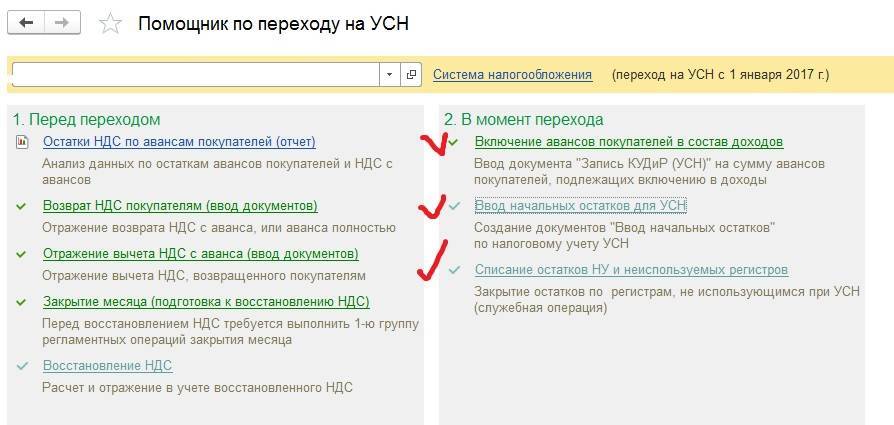

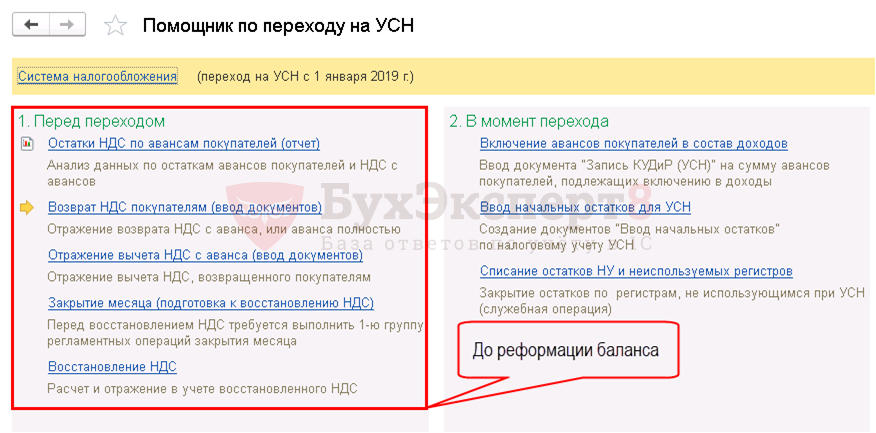

Переход с ОСНО на УСН

Несмотря на то, что специальный налоговый режим УСН удобен и дает возможность сэкономить на налогах, сам процесс перехода пугает пользователей необходимостью выполнения очень непростой работы по:

- настройке программы для перехода на УСН;

- проведению большой предварительной работы перед началом учета на УСН;

- восстановлению НДС;

- включению авансов покупателей в состав доходов;

- вводу начальных остатков УСН;

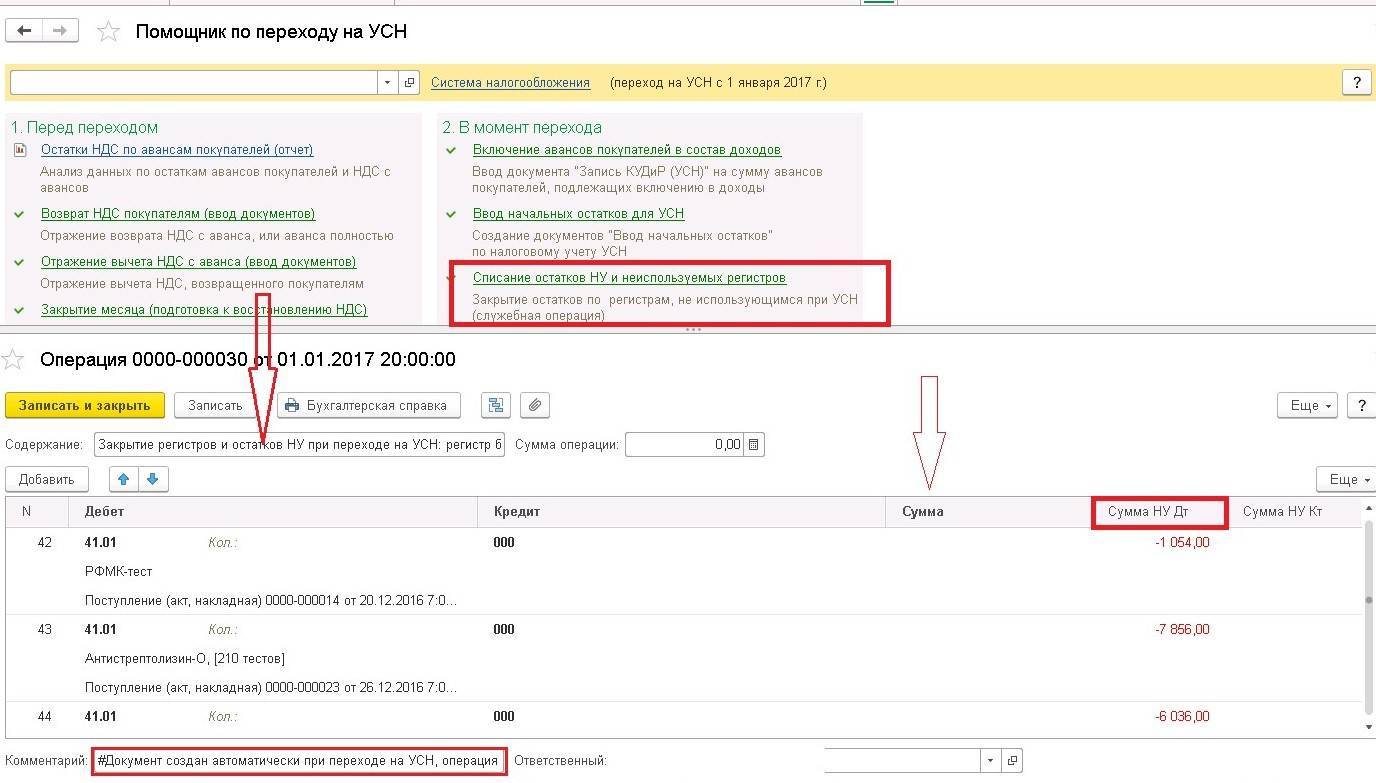

- списания остатков НУ и неиспользуемых регистров.

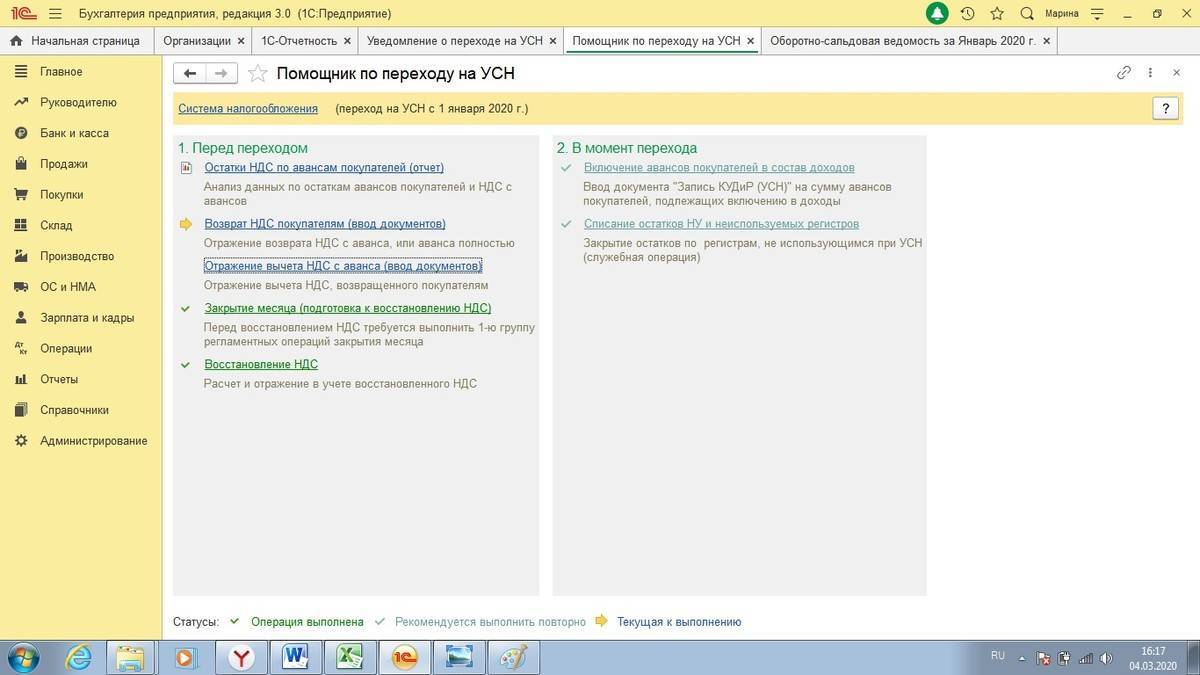

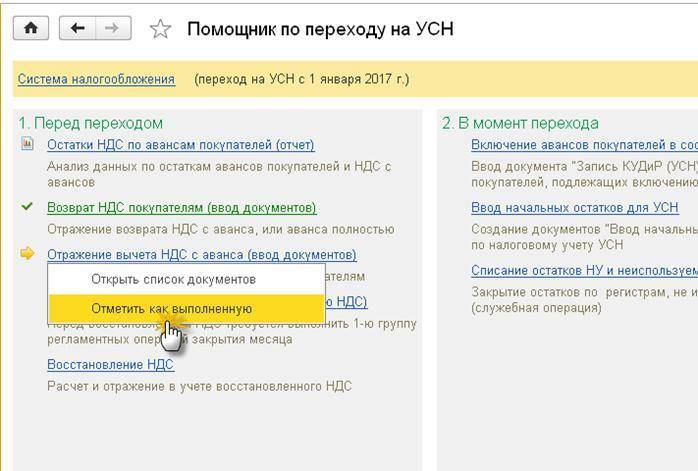

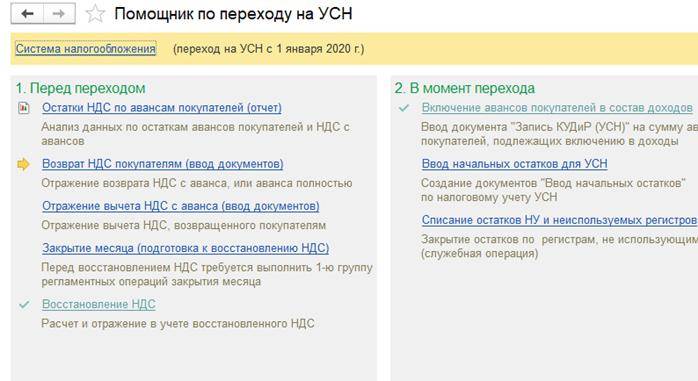

В результате процесс перехода с ОСНО на УСН осложняется и затягивается. А ведь в 1С есть специальный Помощник по переходу на УСН, позволяющий максимально упростить этот переход для пользователей программы!

Этот процесс автоматизирован в 1С и включает:

- формирование Уведомления о переходе на УСН в ИФНС;

- изменение настроек учетной политики;

- запуск Помощника перехода на УСН.

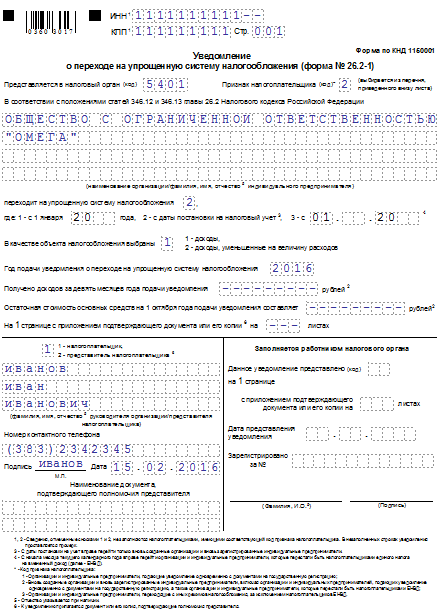

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

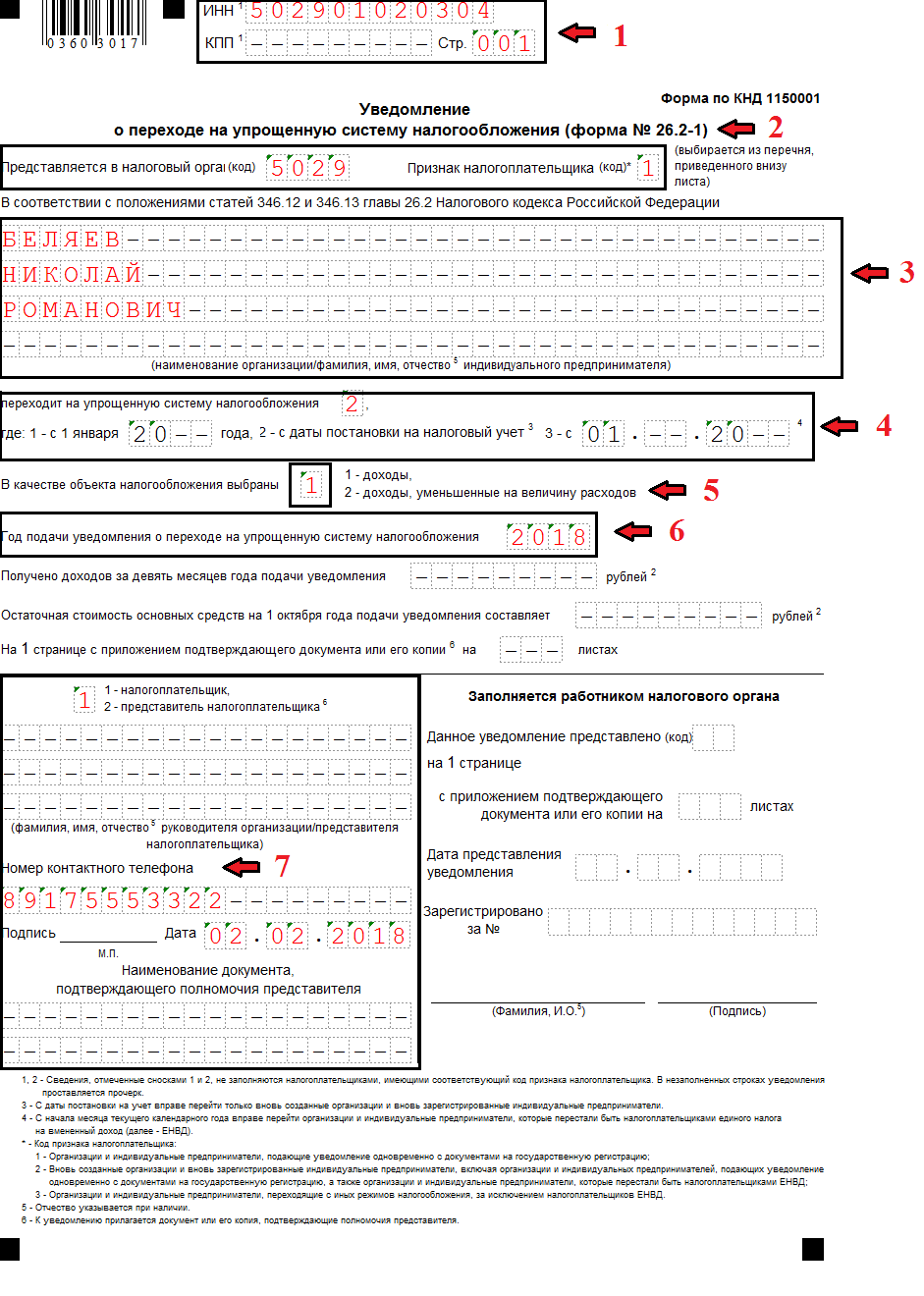

Порядок заполнения:

В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

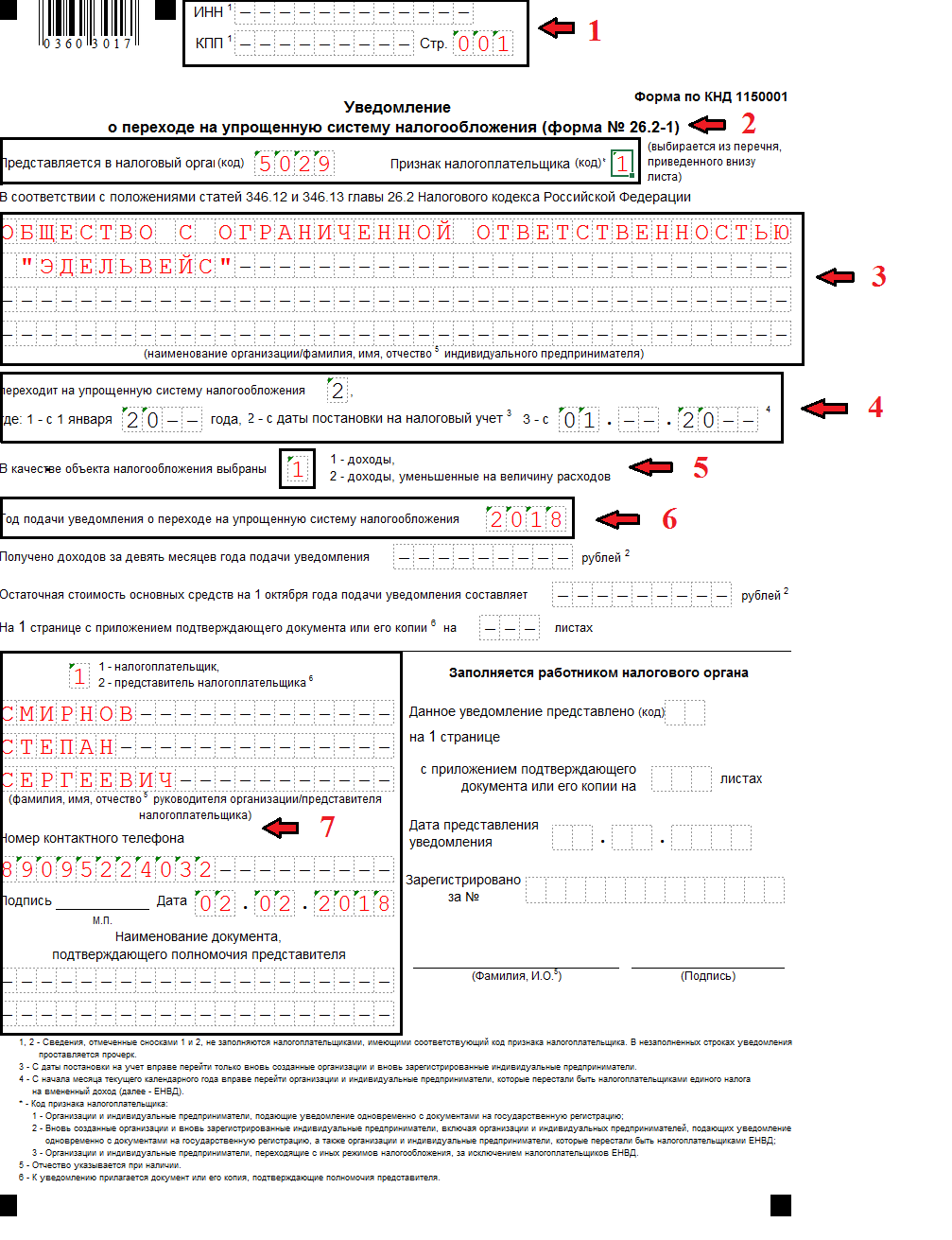

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

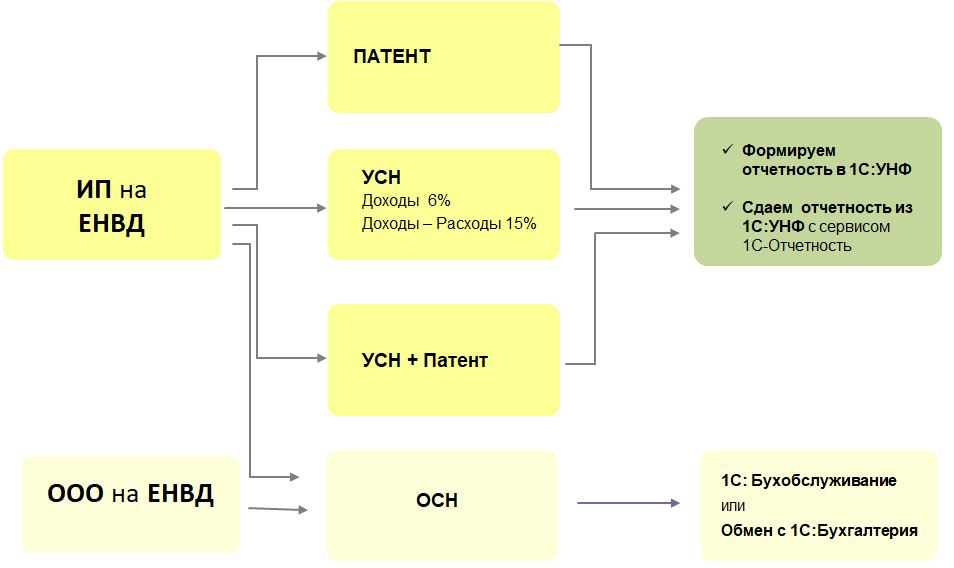

Переход на УСН для организаций и ИП, находящихся на режиме ЕНВД

В Налоговом кодексе РФ закреплено правило, что организации и ИП, которые перестали быль плательщиками ЕНВД, вправе перейти на УСН с начала того месяца, когда была прекращена их обязанность по уплате ЕНВД. Как разъяснил Минфин России (письмо Минфина России от 12.09.2012 г. № 03-11-06/2/123), это правило распространяется на налогоплательщиков, которые в течении года прекратили деятельность на ЕНВД и стали осуществлять иной вид деятельности. При этом Минфин разъяснил срок обращения с уведомлением о переходе на УСН в этом случае. По мнению Минфина, уведомление о переходе на УСН должно быть подано в сроки, установленные для вновь созданных организаций и ИП, то есть в течении 30 календарных дней (по всей видимости со дня прекращения деятельности? А может быть со дня начала иной деятельности? К сожалению по этому поводу Минфин разъяснений не сделал). На наш взгляд, достаточно спорные разъяснения, так как в Налоговом кодексе РФ такой порядок исчисления срока уведомления не прописан.

Таким образом, по новым правилам переход на УСН в 2013 году для вновь созданных организаций и ИП возможен в течении 30 дней со дня постановки на учет, для ИП и организаций на ЕНВД в течении 30 дней со дня прекращения деятельности, облагаемой ЕНВД и начала осуществления иной деятельности; для иных организаций и ИП переход на УСН возможен с начала следующего года при условии обращения с уведомлением до 31 декабря текущего года (при этом чтобы перейти на УСН с 01.01.2013 года уведомление можно подать до 09.01.2013).

Об ограничениях и условиях перехода на УСН смотрите здесь.

Что же делать, если вы пропустили срок перехода на УСН, а ждать следующего года некогда? В этом случае вы можете закрыть ИП и зарегистрировать его вновь. Это конечно дополнительные раходы, но зато вы получите право перейти на УСН как вновь созданный ИП уже в текущем году.

Электронная таблица средствами 1С (Версия 2.0)

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличных документов. Функционал реализован в виде обработки. Большую часть формы обработки занимают листы (закладки) с табличными документами, которые выполняет роль электронной таблицы. Листы могут быть добавлены, удалены или переименованы. Ограничение по количеству листов определяется возможностью платформы. В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы расположенные в том числе и на других листах. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл.

1 стартмани

Переход на упрощенный режим при реорганизации предприятия

Если в результате реорганизации появилась новая компания, то для нее при переходе на упрощенный режим применяются те же требования, что и для только что образованной организации. Нужно соответствовать всем условиям налогового режима и подать заявление в офис налоговой инспекции о переводе на «упрощенку» в продолжении 30 дней после регистрации фирмы. Если итогом реорганизации произошло присоединение к иной компании, то для перехода на этот режим необходимо, чтобы патронажная компания также была на УСН.

Что делать при смене ОКВЭД

Если налогоплательщик находился на системе ЕНВД, то при смене своей деятельности он может перевестись на УСН даже в середине года, а именно – с начала месяца, когда деятельность перестала облагаться единым вмененным налогом. В иных случаях ИП или ООО должны уведомить органы ФНС о переходе на новый режим не позже 20 декабря года, предшествующего тому, в котором намечается смена налогового режима.

При смене места прописки предпринимателя

В этом случае не следует подавать новое уведомление о переводе. Если переезд запланирован на текущий год, а смена режима налогообложения на следующий, то уведомление стоит подавать по старому месту регистрации.

При смене учредителей ООО

Если долю уходящего учредителя приобретает предприятие или при этом отчуждается более четверти суммы уставного капитала, то организация теряет возможность нахождения на УСН.

Переход на упрощенный налоговый режим арендодателя

В связи со сменой налогообложения может сложиться двоякая ситуация между арендатором и арендодателем. С одной стороны, требование арендной платы с включенной в нее суммой налога на добавленную стоимость является безосновательным способом обогащения собственника, который прибавку будет оставлять себе, а не перечислять государству. С другой стороны – обязательства арендодателя, в том числе по уплате налога, не должны касаться третьих лиц.

Выбор УСН в момент регистрации организации или ИП

Рассмотрим пошагово процедуру подачи уведомления в день первичной постановки на налоговый учёт ООО или ИП.

Чтобы одновременно зарегистрировать бизнес и выбрать налоговый спецрежим, нужно:

- Убедиться, что ООО или ИП соответствует критериям плательщика упрощённого налога.

- Выбрать объект налогообложения. Общая рекомендация: исходить из экономической целесообразности. Например, организациям, планирующим заниматься производством продукции из покупного сырья или перепродажей товаров, выгоднее выбрать вариант, при котором расходы списываются из налогооблагаемой базы. Те, чья деятельность не предполагает больших регулярных расходов (как правило, это сфера услуг и иные виды коммерции, где доход создаётся в основном человеческим трудом), существенно снизят налоговое бремя, выбрав режим со ставкой 6%.

- Заполнить форму, опираясь на образец. Не заполняйте пункты, отмеченные сносками 1 и 2 (ИНН, КПП, сведения о доходах и др.), ставьте прочерки. Заверяется только подписью директора, так как печати у общества ещё нет.

- Распечатанную и подписанную форму предоставить в МИФНС вместе с комплектом бумаг на государственную регистрацию ООО или ИП. Сейчас можно подать электронное заявление через сайт ФНС, но форму уведомления в таком виде подать пока нельзя. В этом случае её необходимо принести в налоговую инспекцию в день прибытия на процедуру регистрации одновременно с паспортом и квитанцией об уплате госпошлины. В открытых источниках, как правило, пишут, что требуется 2 экземпляра формы, однозначного указания на это в законе нет. По факту же московская МИФНС № 46 просит предоставить 3 экземпляра (один с отметкой налоговой возвращается заявителю). Поэтому, чтобы сэкономить время, лучше распечатать запасные экземпляры или оставить хотя бы один заполненным, но не подписанным и при необходимости снять с него копию. Кроме того, в налоговой можно получить бланки формы 26.2–1 для заполнения от руки, если вдруг вы допустили ошибки либо не заполнили их заранее.

Не определившимся с выбором режима налогообложения (или видом «упрощёнки») ко дню подачи документов на регистрацию ООО или ИП, согласно НК РФ даётся ещё 30 дней с даты постановки на учёт для окончательного решения. Если решено применять УСН, дорога опять лежит в налоговую инспекцию (но не в регистрирующую, а в районную, где ООО или ИП стоит на учёте) с ф. 26.2–1, заполненной по этой инструкции.

Заявление подаётся предпринимателем или представителем компании в ФНС

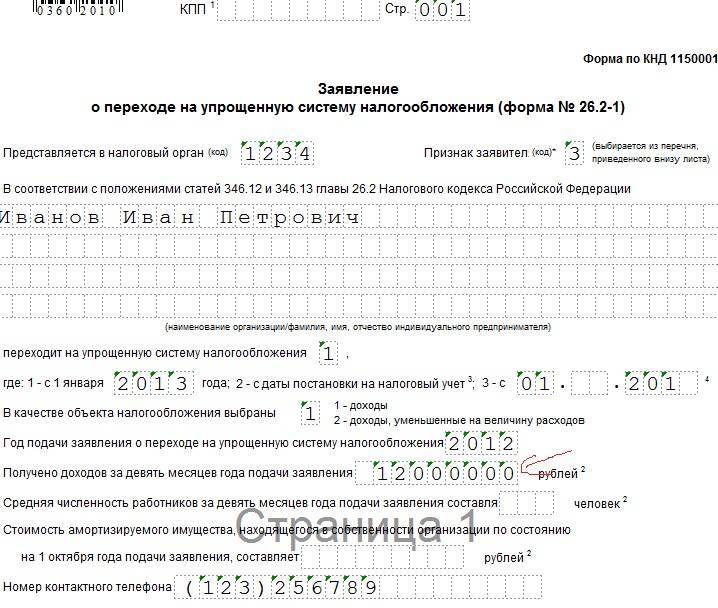

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

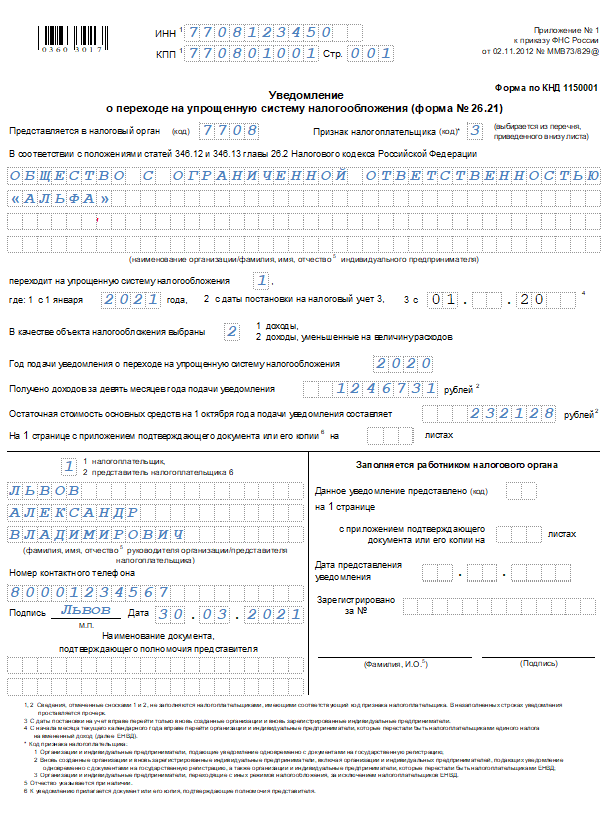

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

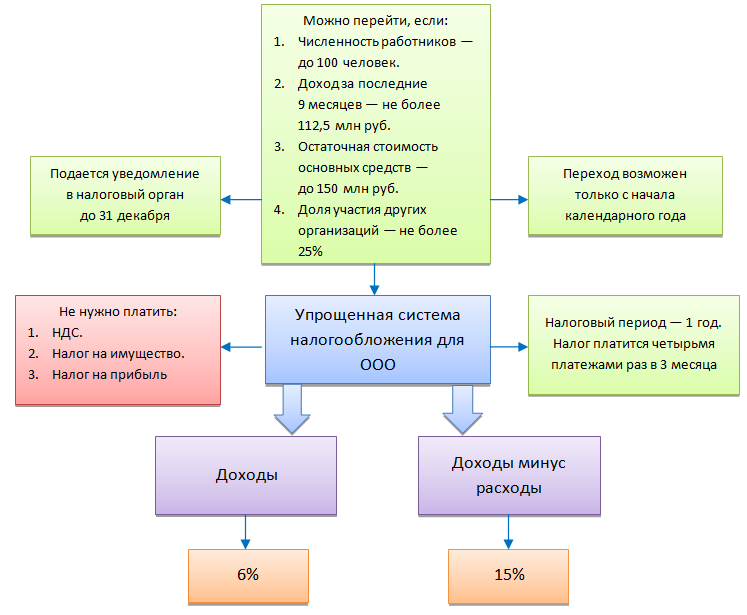

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Отчетность и сроки ее подачи в 2017 году

Документация и предельные сроки сдачи:

| ИП | ООО | |

| Для налоговой службы | ||

| Уплата налога | За 2016 – 2.05 | За 2016 – 31.03 |

| Аванс за текущий год: 25.04 – 1 кв. 25.07 – полугодие 25.10 – 9 мес. | ||

| Сдача декларации | За прошлый год – 2.05 | За прошлый год – 31.03 |

| Сдача отчетов бухгалтера | 31.03 | |

| Отчеты по работникам (при наличии) | ||

| Среднесписочное количество | За прошлый год – до 2.01 | |

| Расчет страховых отчислений | 2.05 – 1кв. 31.07 – за полгода 30.10 – за 9 месяцев | |

| 2-НДФЛ | 3.04 – прошлый год | |

| 6-НДФЛ | 3.04 – 2016 2.05 – 1 кв. 31.07 – полугодие 31.10 – 9 месяцев | |

| Отчеты для ФСС | ||

| Отчетность по взносам за работников | Бумажная версия: 20.01 – 2016 20.04 – 1кв. 20.07 – полугодие 20.10 – 9 мес. Электронная версия: 25.01 – 2016 25.04 – 1 кв. 25.07 – полугодие 25.10 – 9 месяцев | |

| Подтверждение основной деятельности | 17.04 | |

| Отчеты для пенсионного фонда | ||

| РСВ-1 | Бумажная версия – 15.02 Электронная версия – 20.02 | |

| СЗВ-М | Каждый месяц до 15 числа отчетность за предшествующий месяц |