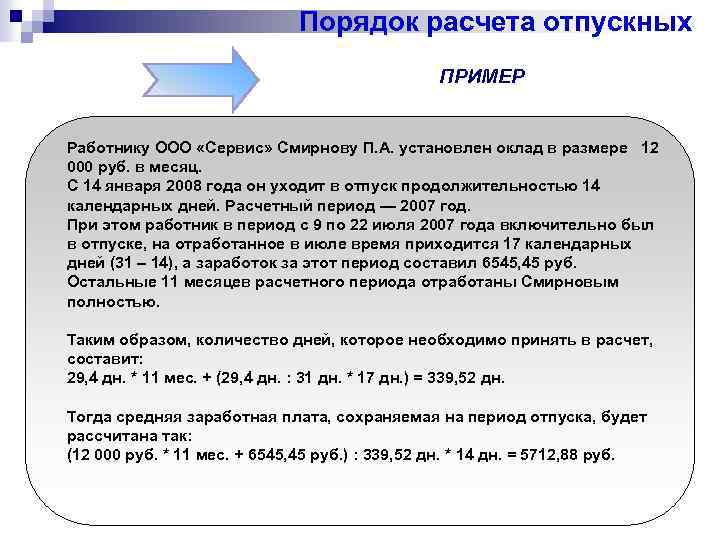

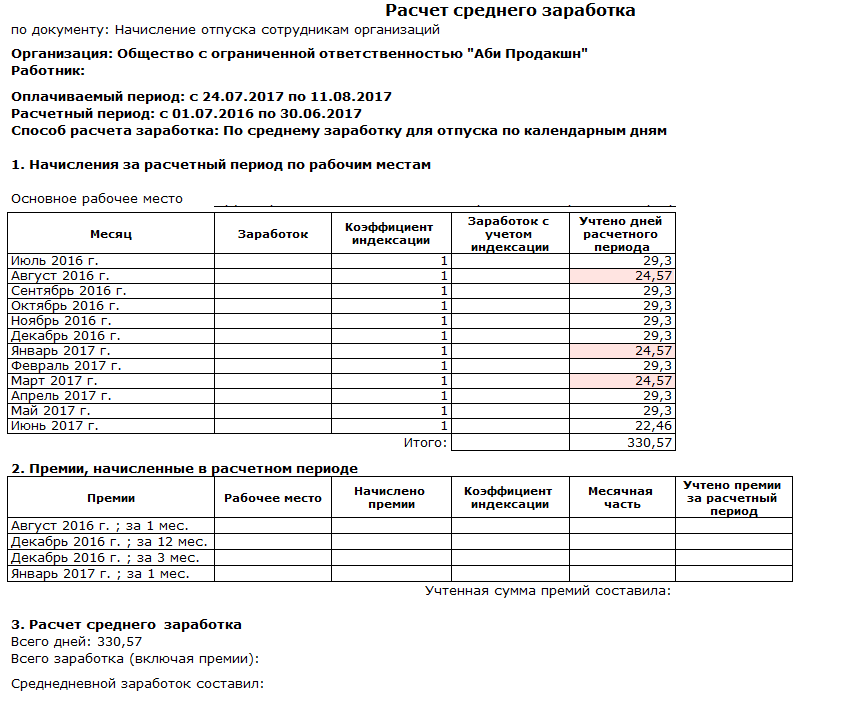

Рассчитываем средний заработок

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

Работник находился в командировке

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- Число дней в месяцах с исключаемыми периодами:

- КолДнфевраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДнмарт 2017 = 29,3 / (31 *28) = 26,5;

- КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

Число дней в месяцах с исключаемыми периодами:

КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):

Порядок вычисления стажа

На размер подлежащего уплате пособия непосредственным образом влияет продолжительность трудового стажа:

- при стаже 8 и более лет — 100 процентов зарпалаты;

- при стаже в пределах от 5 до 8 лет — 80 процентов его среднего заработка;

- если продолжительность трудовой деятельности не дотягивает до 5 лет — 60 процентов средней зарплаты;

- в случае совсем маленького стажа, не превышающего полгода, пособие выплачивается в размере установленного на начало болезни МРОТ (в 2021 году эта величина составляет 7500 рублей).

Страховой стаж отсчитывается в обратном порядке, начиная с дня, предшествующего болезни (или иному страховому случаю).

В него включают:

- Периоды осуществления трудовой деятельности по заранее заключенному договору.

- Периоды пребывания на госслужбе гражданского или муниципального типа.

- Период прохождения военной или иной аналогичной службы.

- Периоды осуществления иной трудовой деятельности, во время которой происходили необходимые отчисления в соответствующие фонды. В эту категорию включают время работы нотариусом, детективом, частным охранником, адвокатом, священнослужителем, время выполнения депутатских обязанностей, осуществления деятельности в качестве члена кооператива или колхоза, а также время деятельности осужденного.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Нюансы

Расчет среднего заработка по безработице и стипендии, которая выплачивается в период переподготовки и повышения, одинаков. Калькуляция осуществляется на основании данных за 3 месяца и числа отработанных дней в отчетном периоде.

Расчет среднего заработка для пособия осуществляется по такой формуле:

СРЗ = СДЗ х СМД, где:

- СДЗ – средний заработок за сутки (фактически начисленный доход / количество отработанных суток);

- СМД – среднее число рабочих дней.

Если установлена неполная неделя, то этот показатель определяется путем деления зарплаты на количество дней в отчетном периоде.

Расчет среднего заработка может осуществлять на основании данных о часовой оплате труда:

СРЗ = СЧЗ х СМЧ, где:

- СЧЗ – средний заработок за час;

- СМЧ – среднемесячное количество отработанных часов в зависимости от продолжительности недели.

Среднее время работы за период январь – март 2015 года (число рабочих дней 17, 20 и 20) составит:

- (136 + 159 х 2) / 3 = 151,3 (40-часовая неделя);

- (122,4 + 143 х 2) / 3 = 136,13 (36-часовая неделя);

- (68 + 79,5 х 2) / 3 = 75,67 (20-часовая неделя).

Сумма рабочих часов по календарю делится на 3.

Пример

Сотруднику при отработанной 40-часовой неделе положен оклад 25 000 рублей. С 01.04. 13 он увольняется. База для калькуляции – 3 месяца. В январе сотрудник брал больничный на 3 дня. Остальные месяцы отработаны полностью. Фактически человек трудился: 112 + 159 х 2 = 430 часов.

Среднее время работы при стандартных условиях составит 151,33 ч.

Доход: 22 058,82 + 25 000 х 2 = 72 058,82.

СРЗ за час: 72 058,82 / 430 = 167,58.

СРЗ: 167,58 х 151,33 = 25 359,88 руб.

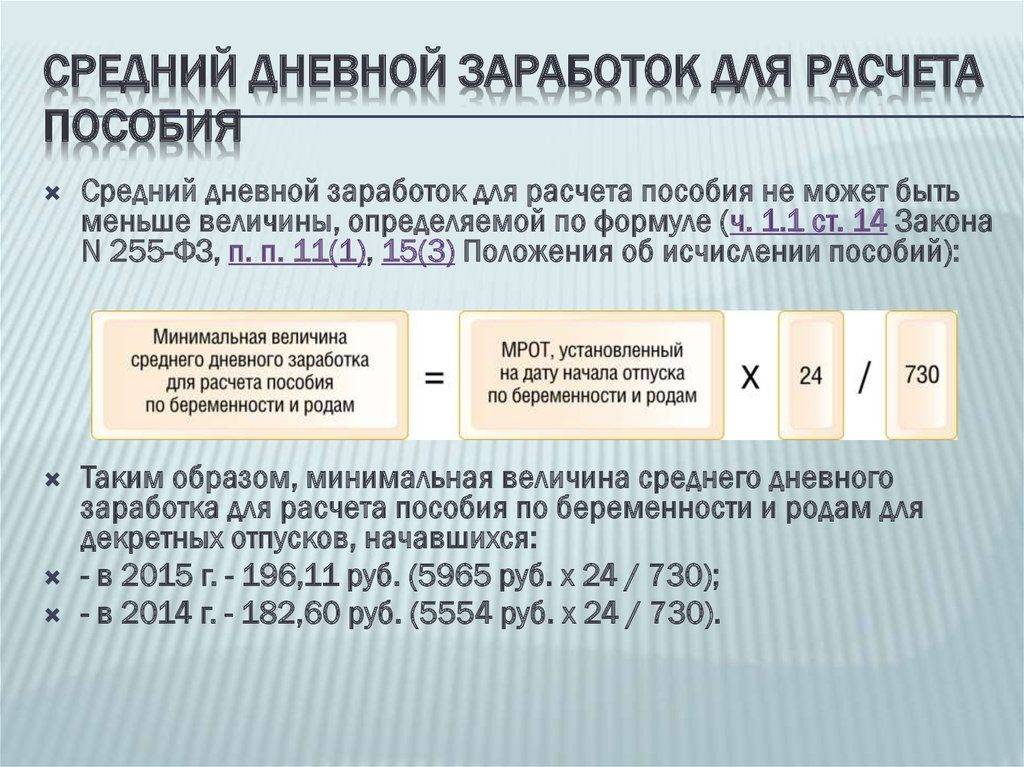

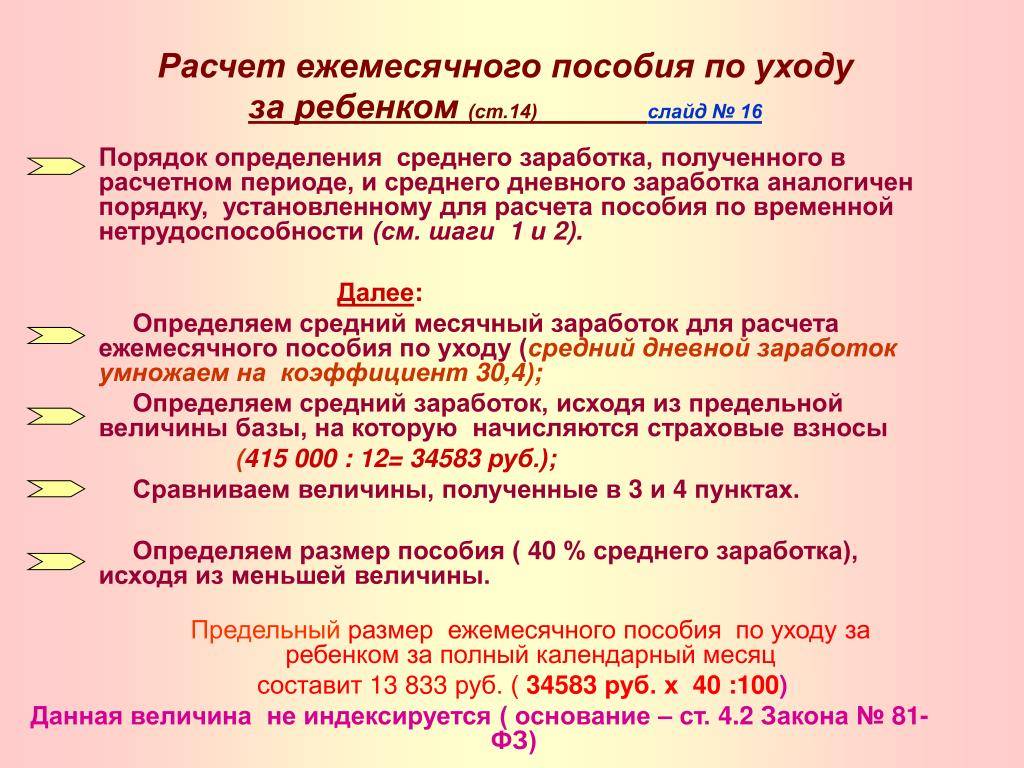

Отпуск по уходу за ребенком в расчетном периоде

Ситуация: исключается ли из расчетного периода при определении размера пособия по беременности и родам время, когда сотрудница работала в режиме неполного рабочего времени с сохранением права на пособие по уходу за ребенком?

Да, исключается.

По общему правилу из числа календарных дней расчетного периода нужно исключить:

периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

период освобождения сотрудницы от работы с полным или частичным сохранением зарплаты, если страховые взносы с зарплаты не начислялись.

Такой порядок установлен в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если во время отпуска по уходу за ребенком сотрудница работала на условиях неполного рабочего времени, то за ней сохраняется право на пособие по уходу за ребенком до 1,5 лет и компенсационную выплату в размере 50 руб. в месяц до достижения ребенком возраста трех лет.

То есть в тот период сотрудница получала:

пособие по уходу за ребенком до 1,5 лет;

зарплату;

компенсационную выплату в размере 50 руб. в месяц до достижения ребенком возраста трех лет.

Такой порядок следует из части 3 статьи 256 Трудового кодекса РФ, части 2 статьи 11.1 Закона от 29 декабря 2006 г. № 255-ФЗ, пункта 43 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Работая на условиях неполного рабочего времени, сотрудница продолжает находиться в отпуске по уходу за ребенком. Это следует из положений статьи 256 Трудового кодекса РФ. Поэтому это время из числа календарных дней расчетного периода нужно исключить.

Вместе с тем зарплату, начисленную сотруднице за работу в режиме неполного рабочего времени, включите в заработок при начислении пособия по беременности и родам. Пособие по уходу за ребенком и компенсационная выплата до достижения ребенком возраста трех лет, соответственно, в заработок расчетного периода не включаются. Такие правила установлены в частях 1, 2 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

На практике возможна ситуация, когда количество календарных дней расчетного периода будет равно нулю. Это произойдет в том случае, если весь расчетный период будет состоять из исключаемого времени. Например – если в течение двух лет, предшествующих году декретного отпуска, сотрудница находилась в другом отпуске по беременности и родам и отпуске по уходу за ребенком. Если при этом, находясь в отпуске по уходу за ребенком, сотрудница работала на условиях неполного рабочего времени, то заработок в расчетном периоде у нее будет.

В такой ситуации рассчитать средний дневной заработок в общем порядке, исходя из заработка расчетного периода, невозможно. Поскольку знаменатель формулы расчета (количество календарных дней расчетного периода) будет равен нулю, а по правилам арифметики делить на ноль нельзя.

В данной ситуации возможны два варианта действий:

рассчитать пособие по беременности и родам исходя из заработка, равного МРОТ;

по заявлению сотрудницы заменить расчетный период на более ранние годы (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Аналогичные разъяснения содержатся в письмах ФСС от 20 июня 2013 г. № 25-03-14/12-7942, от 25 октября 2013 г. № 15-03-09/12-2985П.

Пример определения расчетного периода при расчете пособия по беременности и родам. В расчетном периоде сотрудница была в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Сотрудница А.И. Иванова работает в организации «Альфа» с 2012 года. Она находилась в декретном отпуске с 11 февраля по 30 июня 2015 года включительно. Отпуск по уходу за ребенком сотруднице положен с 1 июля 2015 года (отпуск закончится в апреле 2018 года).

Но в октябре 2015 года сотрудница написала заявление о выходе на работу на неполное рабочее время. С 12 октября Иванова вышла на работу, ее график составил четыре рабочих дня в неделю.

С 1 июня 2021 года сотрудница вновь уходит в отпуск по беременности и родам.

Расчетный период для определения среднего дневного заработка при расчете пособия по беременности и родам – 2014 и 2015 годы.

Заявление о замене какого-либо года расчетного периода сотрудница не представляла. Больничное пособие в 2014 и 2015 годах ей не начислялось.

Из расчетного периода исключается время:

- с 11 февраля по 30 июня 2015 года – период нахождения в первом отпуске по беременности и родам;

- с 1 июля по 31 декабря 2015 года включительно – период отпуска по уходу за ребенком, приходящийся на 2015 год.

Средняя дневная заработная плата для расчета отпусков!

Зарплата за расчетный период (руб)

Укажите сумму

Расчетный период работы (в месяцах)

Укажите период работы

Средняя дневная заработная плата (руб)

Популярные вопросы по данной статье

Что такое средний заработок сотрудника?

Средний заработок — это размер заработанной сотрудником суммы за определенный отрезок времени – день, месяц, год.

Какая нужна информация, чтобы правильно рассчитать средний дневной заработок сотрудника?

Для правильного расчета среднедневного заработка необходимо знать размер полученных сотрудником средств и расчетный период, за который будут считаться выплаты.

Какие дни исключаются из расчетов среднего дневного заработка?

Из расчета среднего дневного заработка исключаются следующие дни: командировки, больничные, отгулы, забастовки, неоплачиваемые отпуски, больничный по уходу за членом семьи.

Что представляет собой среднедневной заработок сотрудника?

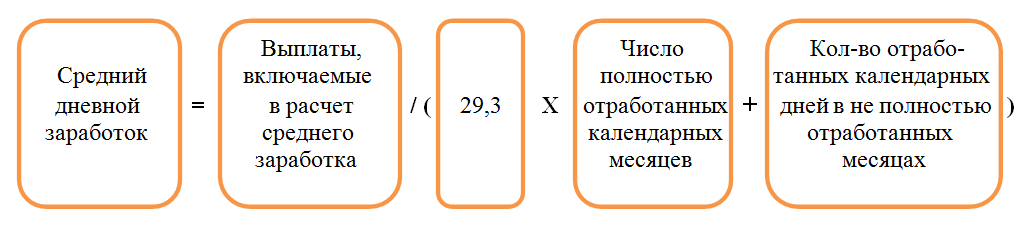

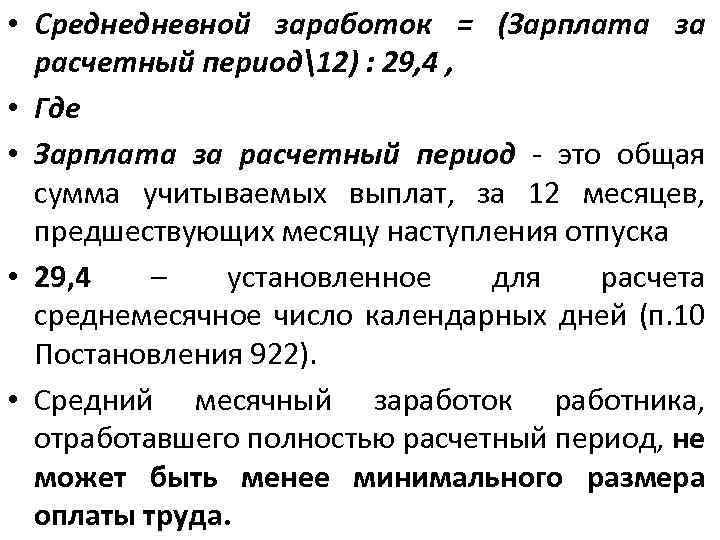

Среднедневной заработок — это отношение полученных работником выплат в учетный период к 12 предшествующим месяцам и к среднему числу календарных дней в месяце (в 2020 году составляет 29,3 согласно статье 139 ТК РФ).

Похожие

- Инструктаж по технике безопасности на рабочем месте

- Расчет декретных: онлайн-калькулятор

- Правила возврата обуви в магазин в течение 14 дней

- Какую помощь государство оказывает многодетным семьям в 2020 году

- Судебная практика по делам об отступах от границ земельного участка

- Виды исков в гражданском процессе

- Как прописать ребенка: необходимые документы, основные правила, нюансы процедуры

- Всё о залоге: понятие, виды, возникновение и прекращение

- Может ли работодатель уволить сотрудников из-за коронавируса

- Как происходит лишение родительских прав?

Расчет: зачем рассчитывать

Перед тем как приступить к расчету среднедневного заработка человека, следует определиться с тем, когда именно может потребоваться этот показатель. Данный показатель необходим в нескольких случаях:

- Расчет размера предоставляемых сотруднику отпускных.

- Расчет размера выходного пособия, выплачиваемого человеку при расторжении с ним трудового договора.

- Расчет начислений, предоставляемых за время простоя.

- Расчет размера командировочных.

- Расчет размер компенсации за перевод на нижеоплачиваемую работу.

Среднедневной заработок нельзя путать со средней оплатой труда, устанавливаемой государством. Высчитываемый показатель носит индивидуальный характер, так как для каждого сотрудника он устанавливается отдельно: в зависимости от выплачиваемого ему оклада, премий и иных надбавок.

Важно! Средняя оплата труда, устанавливаемая государством — это среднеарифметический показатель по всем заработным платам на территории Российской Федерации. Это значение чаще всего применяется органами государственной и муниципальной власти, но не используется отдельными лицами

На год

Законодательство предусматривает необходимость выплаты отпускных независимо от того, уходил работник в отпуск фактически или нет. Поэтому каждый работодатель или бухгалтер в его организации должен знать, как правильно определить размер этого начисления.

Размер средней оплаты за год зависит от доходов, полученных сотрудником в течение этого года и от количества дней в каждом месяце. В каждом году есть свое среднестатистическое количество дней в течение одного месяца, поэтому при проведении расчета удобно сразу брать этот показатель, а не рассчитывать его самостоятельно.

Соответственно, чтобы узнать среднедневную зарплату работника за год, нужно воспользоваться следующей формулой: разделить зарплату за год на 12 месяцев и затем разделить полученное число на средний показатель.

Выплата компенсации за отпуск

- Все виды зарплаты.

- Надбавки и доплаты к основному окладу по должности.

- Выплаты, предоставление которых обусловлено условиями, в которых работник выполняет свои трудовые обязанности.

- Вознаграждения и премии.

- Прочие начисления, которые выплачиваются на основании внутренних нормативных актов организации.

Расчет заработка за день происходит по стандартной формуле. Учитывается заработная плата сотрудника, полученная им за прошедший год.

Средний дневной заработок

Расчет больничного

Чтобы рассчитать размер полагающегося человеку больничного, требуется учитывать заработную плату сотрудника за последние два года.

Полученный результат должен быть умножен на общее количество дней, на которое командируется сотрудник.

Включаются ли премии?

Все выплаченные человеку премии и иные вознаграждения учитываются в расчете в определенной последовательности:

- Денежные средства, выплачиваемые ежемесячно, включаются в расчет только один раз за месяц.

- Выплаты за временной промежуток, превышающий один месяц, включаются в расчет только один раз.

- Вознаграждения, которые выплачивались по результатам годовой работы сотрудника, делится по 1/12 на каждый месяц отчетного года. Месяц, когда происходило начисление, не учитывается.

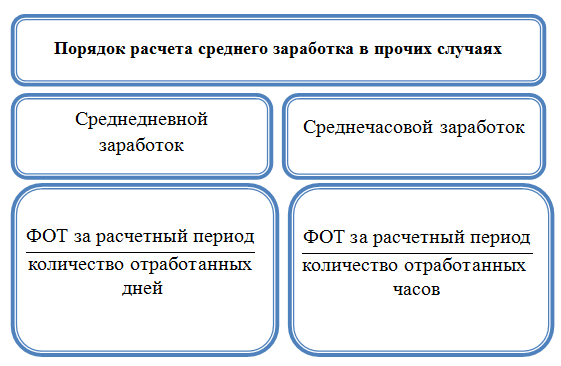

Расчет за три месяца

На практике бухгалтер может столкнуться с необходимостью рассчитать размер среднедневной заработной платы сотрудника в квартале. Проведение подобного расчета требуется, чтобы определить размер пособия по безработице, выплачиваемого уволенному в порядке сокращения сотруднику.

Расчет будет проходить по стандартной формуле: общая сумма полученных сотрудником средств, поделенная на количество фактически отработанных им дней.

Как посчитать средний заработок

Расчёт отпускных в 2022 году: формула и порядок вычисления

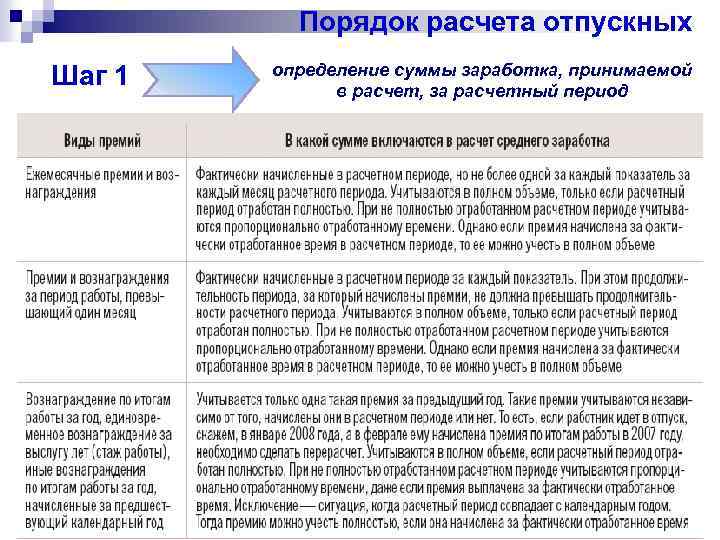

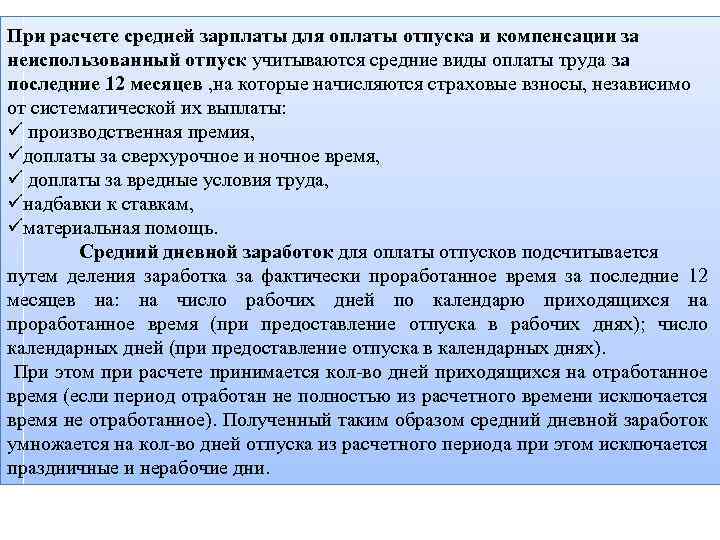

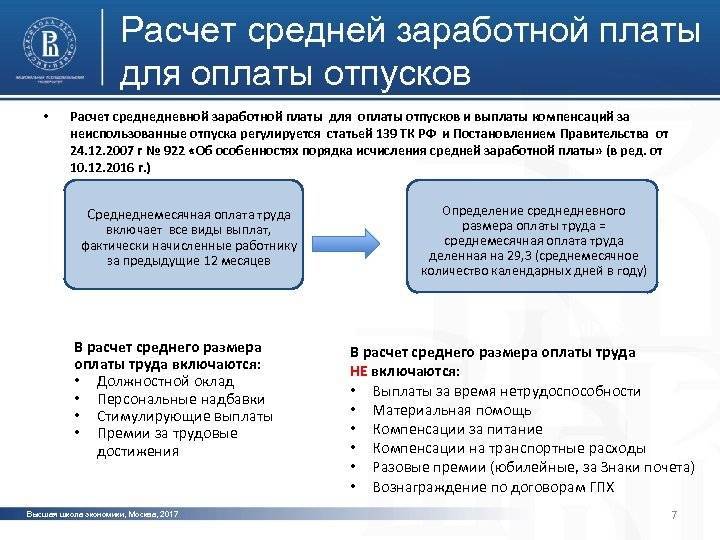

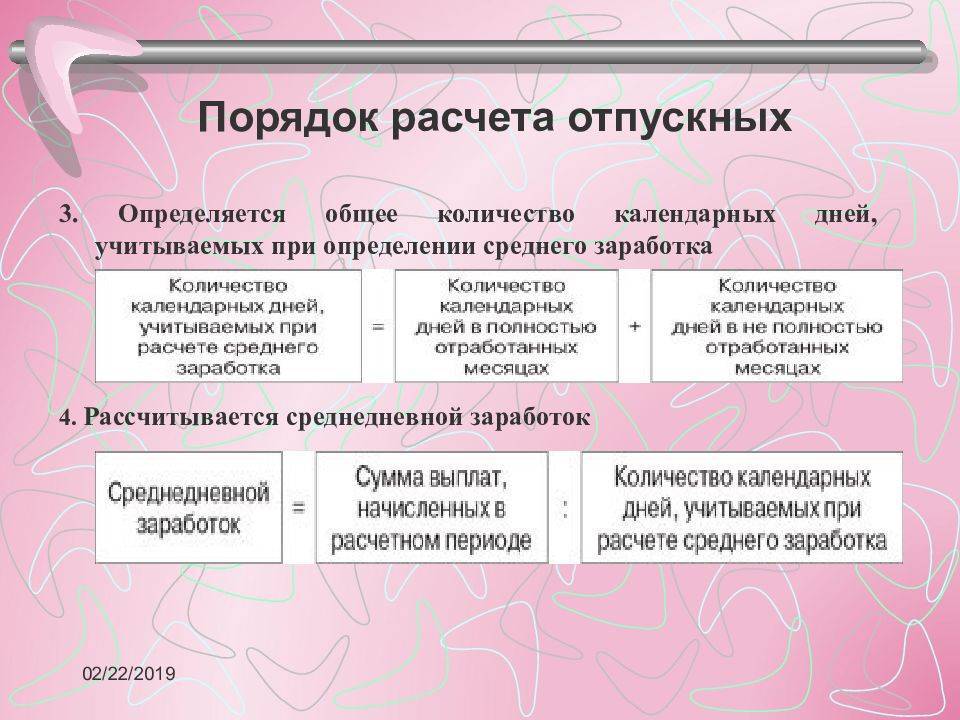

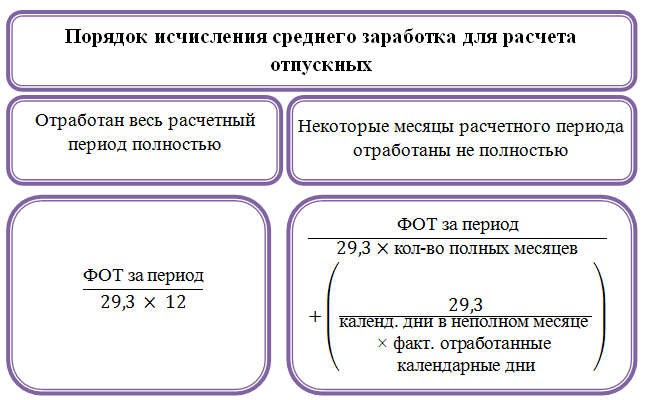

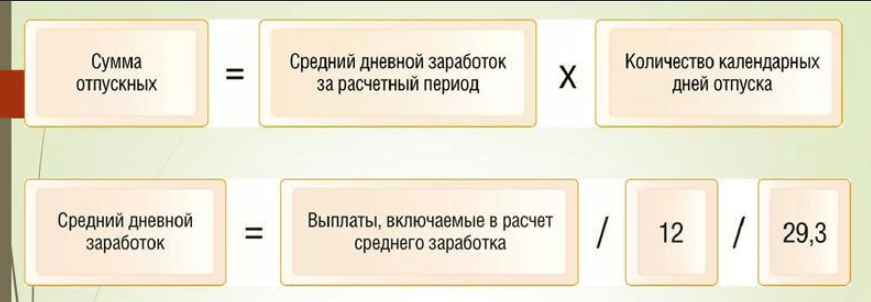

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

Отпускные = среднедневной заработок × число дней отдыха.

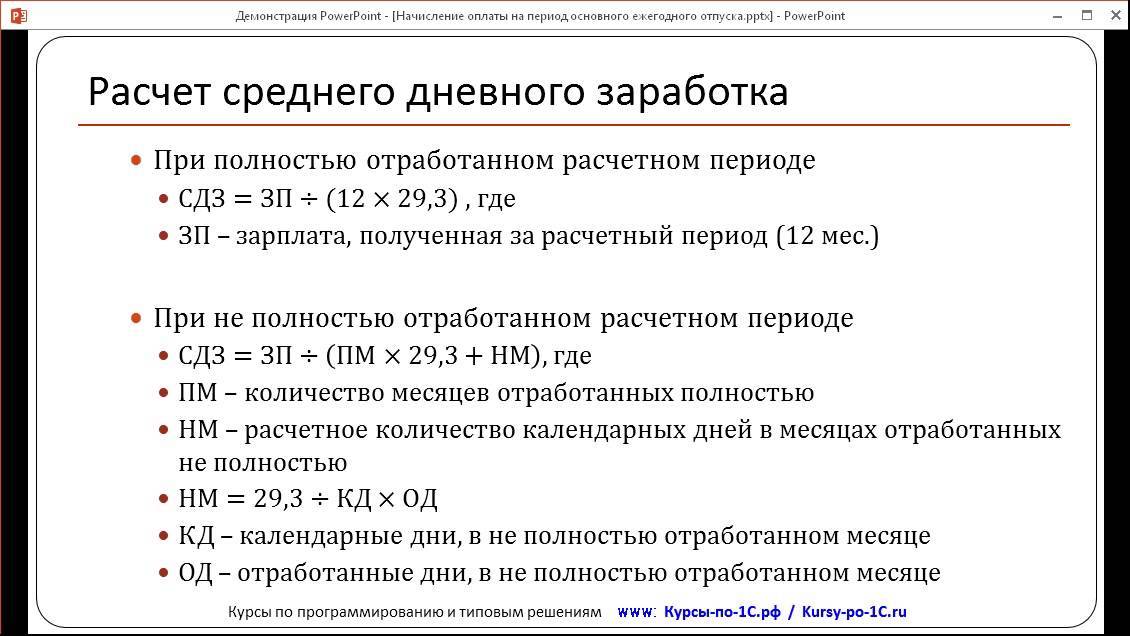

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

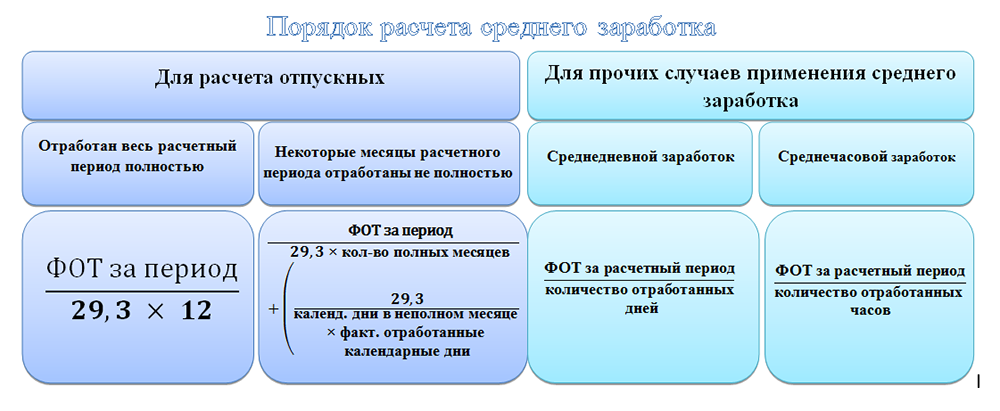

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Расчет среднего заработка для командировочных

В периоды поездок оплачиваются только рабочие дни, которые предусмотрены табелем и штатным расписанием. Учитываются только выплаты за труд. Базовый период для расчетов – двенадцать месяцев, предшествующих тому, в котором сотрудника отправили в командировку. Правила исчисления суммы среднего заработка стандартные.

Рассмотрим пример

Сотрудница принята на работу в компанию 10 февраля 2014 года. Оклад по штатному расписанию – 40 тыс. руб. По распоряжению директора, 25 февраля она направлена в командировку продолжительностью 4 дня. Расчетный период (249 дней) сотрудница не отработала из-за болезни (8 дней) и оплачиваемого отпуска (14 дней). Зарплата в эти месяцы составила 26 086,96 руб. и 12 000 руб. соответственно.

Фактически полученная сумма за 12 месяцев:

40 000 х 10 + 26 086,96 + 12 000 = 438 086,96 руб.

Количество отработанных суток: 249 – 8 – 14 = 227.

СРЗ: 438 086,96 / 227 = 1929,90 руб.

Сумма командировочных: 1929,90 х 4 = 7719,59 руб.

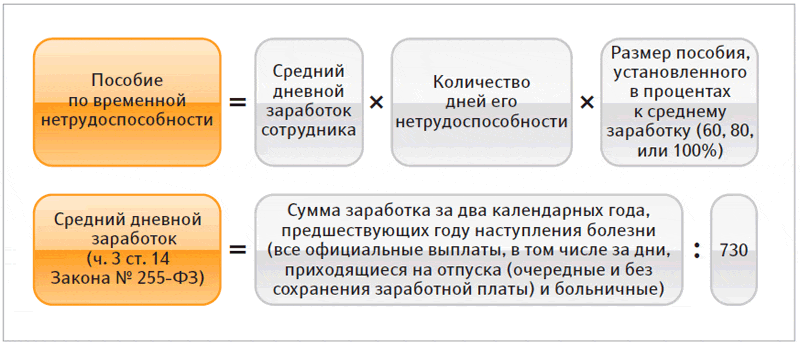

Средний заработок для исчисления больничного пособия

Расчет средней зарплаты за день для определения больничных выплат осуществляется посредством следующих шагов.

- Определяем расчетный период. Это 2 года (календарных), предваряющих событие, повлекшее нетрудоспособность. Учитываются именно полные года, то есть если больничный оформлен в 2022-м году, в расчет берутся 2018 и 2019 года.

- Подсчитываются выплаты сотруднику за 2 года. При этом учитываются верхние и нижние ограничители, имевшие место в том или ином периоде. Так, предел начислений для 2018 года – 815 000 рублей, для 2019 года – 865 000 рублей.

- Исключаемых периодов для расчета больничных пособий нет, поэтому период остается двухгодичным в любом случае.

- Считается среднедневной заработок:

(начисления первого года + начисления второго года)/число дней двухгодичного периода

Если речь идет о рядовом больничном, то в расчет всегда берется 730 дней (не зависимо от того, фигурирует ли в периоде високосный год или нет).

Декретный отпуск

Декретный – это тот же самый больничный лист, рассчитываемый по общему правилу. Только при этом присутствуют не учитываемые периоды: предшествующие декретные, больничные, время ухода за малышами до 1,5 и до 3-х лет. Количество дней двухгодичного периода при подсчете среднедневного заработка варьируется в зависимости от условия високосности (730 или 731 день).

Отпуск по уходу за ребенком

Пособие по уходу за малышом младше полутора лет считается по общей описанной выше схеме. Расчет аналогичен тому, что характерен для исчисления декретных выплат.

Пример расчета

Сотруднику открыт 7-дневный больничный с 20.06.2022. Работник трудоустроен в компании с 15.03.2018 года по настоящее время. За 2018 год его начисления составили 550 000 рублей, за 2019 – 870 000 рублей. Но в расчет берутся лишь предельные 865 000 рублей. Исключаемых периодов для больничных не предусмотрено. Соответственно, среднедневной заработок человека будет равен:

(550 000 + 865 000)/730 = 1 938, 36 рублей.