Риски сделок РЕПО

Возвращаясь к предыдущему примеру, хотя мы и говорили о практически полном отсутствии риска, он всё же имел место быть. Например, если гипотетически предположить, что цены на недвижимость такого типа (на дачи) за год упали в два раза. Тогда в случае неисполнения продавцом своих обязательств (он не сможет или не захочет выкупить дачу обратно), покупатель останется с недвижимостью стоимостью 750000 рублей. Его убыток в данном случае составит 1000000-750000=250000 рублей.

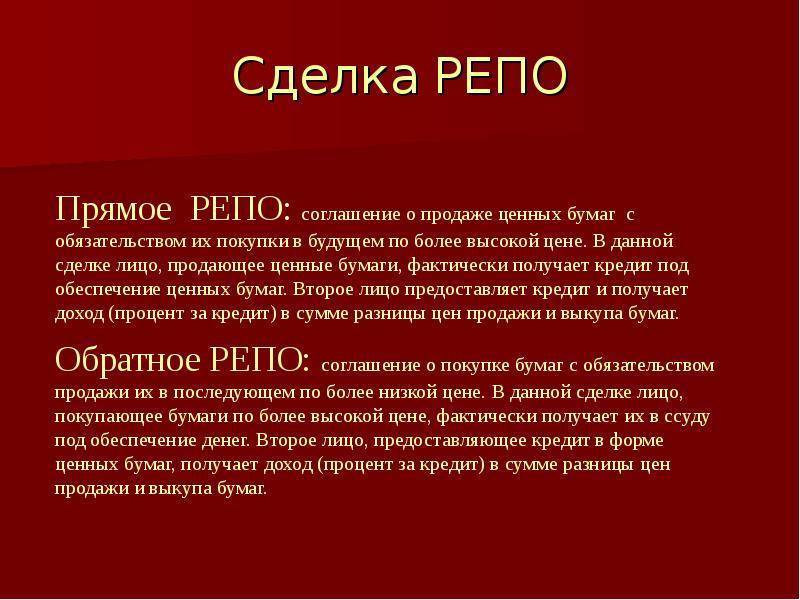

Как уже говорилось выше, большинство сделок РЕПО проводятся с ценными бумагами. То есть, первая сторона продаёт (с обязательством последующего выкупа), а вторая сторона покупает (с обязательством последующей продажи) ценные бумаги. Это могут быть акции, облигации, депозитарные расписки и прочее. В данном случае у второй стороны сделки есть риск того, что покупаемые ценные бумаги сильно упадут в цене, и если при этом первая сторона не исполнит своих обязательств, то вторая сторона останется с убытком равным сумме сделки минус нынешняя цена ценных бумаг.

Способы минимизации рисков по сделкам РЕПО

Есть два основных способа минимизации рисков в сделках такого типа. Первый из них – дисконт, а второй – компенсационные взносы. Что такое дисконт мы уже говорили в рассмотренном выше примере. В применении к ценным бумагам это абсолютно то же самое, то есть – разница между их рыночной стоимостью и суммой сделки. Размер дисконта определяется в зависимости от того насколько надёжны и ликвидны ценные бумаги выступающие объектом сделки. Например, для ликвидных акций, относящихся к категории «голубых фишек», размер дисконта будет ниже, чем для менее ликвидных акций из второго или третьего эшелонов.

Компенсационные взносы особенно актуальны для сделок РЕПО с большими сроками исполнения. А что они собой представляют, давайте рассмотрим на ещё одном примере. Допустим, две стороны заключили сделку РЕПО сроком на несколько лет, с учетом выплаты компенсационных взносов. Объектом сделки стали акции компании Газпром.

Далее предположим, что акции Газпрома стали стремительно расти в цене. Это не выгодно продавцу, поскольку сейчас за то же самое количество акций он мог бы получить гораздо больше денег. Поэтому продавец может потребовать компенсацию либо в деньгах, либо в части акций.

Если же акции Газпрома, наоборот, начнут падать в цене, то такая ситуация становится невыгодной покупателю. Ведь стоимость купленных им акций становится ниже той суммы, за которую он их купил и возникает риск того, что продавец по истечению срока сделки просто не захочет выкупить их обратно. Поэтому тут уже покупатель может потребовать компенсацию (тоже или деньгами, или акциями).

Размер компенсации в обоих случаях определяется как абсолютное значение разницы между новой стоимостью акций и их стоимостью на момент заключения сделки.

Следует понимать, что если одна из сторон сделки не выполнит своих обязательств по компенсационным платежам (если конечно они были оговорены в момент заключения сделки), то сделка считается завершенной на следующий же банковский день.

Вторая часть сделки РЕПО не исполнена (полностью или частично)

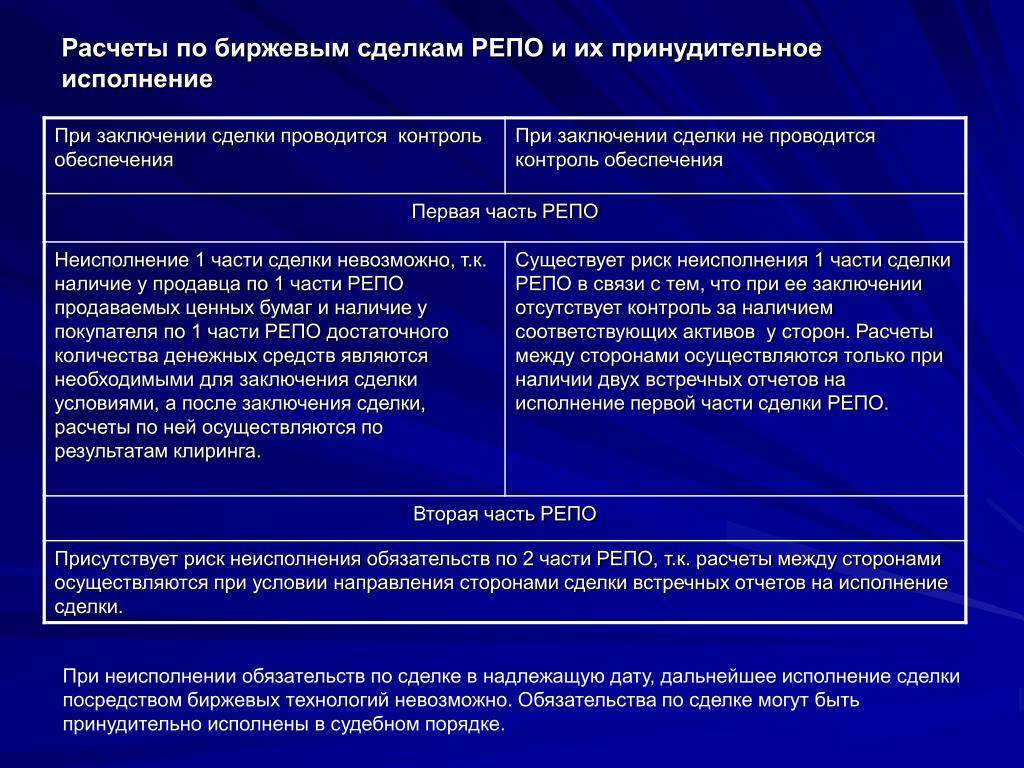

Рассмотрим ситуацию, когда стороны не выполнили обязательств по второй части РЕПО и не провели процедуру урегулирования взаимных требований (либо ее не прописали в договоре), предусмотренную п. 6 ст. 282 НК РФ. Иными словами, сделка не признается сделкой РЕПО для целей налогообложения.

Как предписано законодательством, в данном случае налогообложение операции должно происходить по правилам ст. 280 Кодекса и операцию по первой части РЕПО для целей налогового учета надо рассматривать как обычную сделку купли-продажи ценных бумаг. В Письме Минфина России содержится несколько актуальных замечаний на этот счет. Одно из них касается даты, на которую определяется рыночная (расчетная) цена ценной бумаги. Напомним, что при продаже ценных бумаг для целей налогообложения нельзя признавать цену их фактической реализации сразу. Сначала ее нужно сравнить с рыночными (расчетными) ценами на указанные ценные бумаги и определить размер их отклонения друг от друга <*>. Минфин России в Письме указал, что рыночные (расчетные) цены определяются на дату исполнения первой части РЕПО.

<*> Подробнее о порядке определения расчетной стоимости ценных бумаг см. в статье С.Г. Тарыгина “Определение расчетной цены некотируемых ценных бумаг” // РНК, 2006, N 11. – Примеч. ред.

При признании сделки не соответствующей в целях налогообложения требованиям сделки РЕПО у участников договора возникают доходы либо расходы, связанные с куплей-продажей ценных бумаг. В рассматриваемом случае датой признания доходов и расходов от купли-продажи ценных бумаг является дата второй части РЕПО. Вместе с тем необходимо откорректировать ранее учтенные доходы (расходы) в виде процента по РЕПО. Корректировку следует производить в текущем отчетном периоде.

Пример 2. 20 марта 2006 г. ЗАО “Сигмабанк” и ЗАО “АльфаИнвест” заключили сделку РЕПО, по которой ЗАО “Сигмабанк” признается покупателем, а ЗАО “АльфаИнвест” – продавцом по первой части сделки РЕПО. Участники сделки исчисляют доходы и расходы по налогу на прибыль методом начисления. Предметом сделки являются акции, обращающиеся на ОРЦБ.

По договору 20 марта 2006 г. ЗАО “АльфаИнвест” передает контрагенту 1000 акций. Последний в тот же день перечисляет продавцу по первой части РЕПО 13 500 000 руб. (по 13 500 руб. за каждую акцию).

21 августа 2006 г. стороны обязаны совершить обратную операцию, по которой ЗАО “Сигмабанк” передаст ценные бумаги на депо-счет контрагента, а ЗАО “АльфаИнвест” оплатит их по общей стоимости 14 000 000 руб. (по 14 000 руб. за каждую акцию).

На дату совершения первой части РЕПО (20 марта) минимальная цена акций на бирже составила 14 200 руб.

Исходя из условий примера, ставка РЕПО равна 8,7783% .

На конец I квартала 2006 г. ЗАО “Сигмабанк” отразило доходы от операции РЕПО:

13 500 000 руб. x 8,7783% x 11 дн. : 365 дн. x 100% = 35 714 руб.

На конец II квартала доходы ЗАО “Сигмабанк” от операции РЕПО составили:

13 500 000 руб. x 8,7783% x 91 дн. : 365 дн. x 100% = 295 456 руб.

На указанные отчетные даты ЗАО “АльфаИнвест” отразило расходы от совершения операции РЕПО в тех же суммах (35 714 руб. – по I кварталу и 295 456 руб. – по II кварталу).

Допустим, 21 августа на дату второй части РЕПО операция обратной покупки (продажи) не исполнена. Процедура урегулирования взаимных требований в договоре РЕПО не прописана. В такой ситуации сделка перестает удовлетворять требованиям сделки РЕПО и для целей налогообложения ее необходимо рассматривать как сделку купли-продажи ценных бумаг.

Исходя из Письма Минфина России, на дату предполагаемого исполнения второй части РЕПО (21 августа) у ЗАО “Сигмабанк” возникнут доходы от реализации. Причем цена фактической реализации акций (13 500 руб.) окажется ниже минимальной биржевой цены акций (14 200 руб.), сложившейся на дату исполнения первой части РЕПО. В связи с этим ЗАО “Сигмабанк” в III квартале признает доходы от реализации ценных бумаг в размере 14 200 000 руб. (14 200 руб. x 1000 шт.). Основание – п. 6 ст. 282 НК РФ.

Поскольку в I и II кварталах участники несостоявшейся сделки РЕПО отражали доходы и расходы по сделке в виде процента РЕПО, ЗАО “Сигмабанк” при подаче декларации за 9 месяцев 2006 г. обязано откорректировать суммы налогооблагаемых доходов. ЗАО “АльфаИнвест” при подаче декларации за 9 месяцев скорректирует расходы, ранее отраженные в отчетности за I квартал и полугодие 2006 г.

Сделки РЕПО и риск брокера

Инвестор успешно торгует на рынке, наращивает портфель и получает прибыль на сделках РЕПО. Внезапно у брокера, с которым проходила работа, отзывают лицензию. Как быть и что будет с вложенными средствами клиентов? Такая ситуация произошла в конце 2016 года с ИК «Элтра». В ходе проверки по подозрениям в совершении манипуляций с акциями поставщика канцтоваров «Живой офис» компания была лишена лицензии на осуществление дилерской и брокерской деятельности.

В теории депозиты инвесторов защищены, так как средства клиентов и самого брокера должны находиться на разных счетах. Но на практике это не всегда так. По правилам, в течение трех дней брокер оповещает своих клиентов об отзыве лицензии и прекращает любые операции на рынке. Что делать инвестору? Нужно успеть перевести свои средства со счетов брокера на свой банковский счет, а акции в депозитарий другого брокера.

![[решено] что такое сделки репо?](https://forma100.ru/wp-content/uploads/e/7/e/e7e011027df4452e0bdd8cad93632ffc.jpeg)

Инвесторы, работавшие с ИК «Элтра», понесли убытки (около 38 млн. рублей) из-за отзыва лицензии. Они не получили ожидаемый доход по открытым сделкам ввиду приостановления деятельности. Для закрытия сделок РЕПО компания вела переговоры с заемщиками. Большинство компаний пошли навстречу «Элтре», вывели часть средств из оборота и закрыли сделки. Это весьма наглядный пример того, что сделки РЕПО в России чреваты дополнительными рисками — ИК «Элтра» был хотя и небольшой, но старой компанией, находившейся на рынке с начала 90-х годов.

Заключение

Брокеры нередко советуют своим клиентам использование договоров РЕПО как возможность получить дополнительные несколько процентов дохода «практически без риска». Практика показывает, что пирамиды РЕПО способны работать месяцы и даже годы. Стабильная прибыль при этом успокаивает и ведет к потере бдительности — между тем примеры выше наглядно показывают, что стратегии, основанные на РЕПО, уже приводили к очень крупным убыткам известных финансовых организаций и их инвесторов.

Пирамидинг РЕПО

Они приобретают облигации и совершают с ними сделки прямого РЕПО. Получают за это определенную сумму, которую вновь вкладывают в те же ценные бумаги. Таким образом, строят пирамиду, пока дает возможность премия по операциям.

Маржинальность может достигать 1 к 20 или даже 1 к 100. Это значит, что на одну единицу собственных денег приходится 100 единиц облигаций.

Как только ситуация на рынке изменится – вырастет ключевая ставка Центробанка или поднимется ставка однодневного кредита, – стоимость бумаг опустится. В этом случае игроки понесут немалые убытки, из-за этого пирамидинг РЕПО считается высокорисковым.

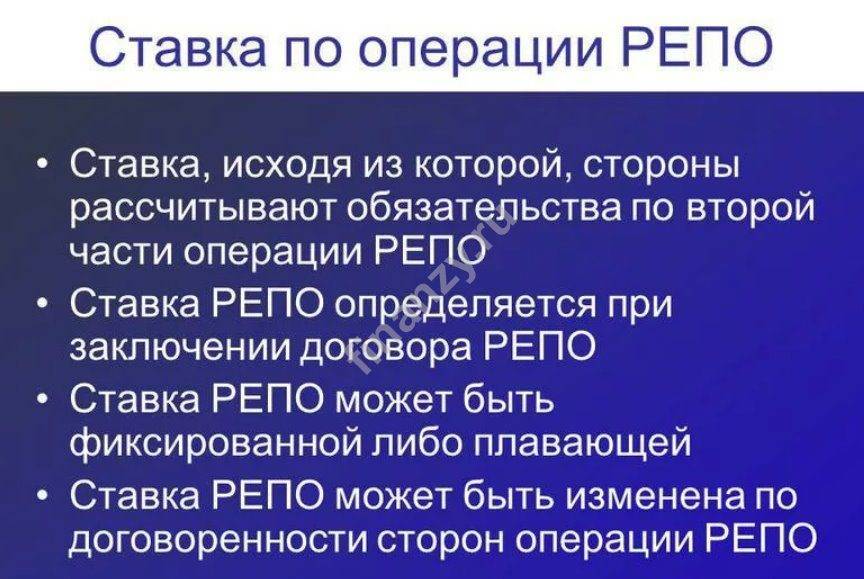

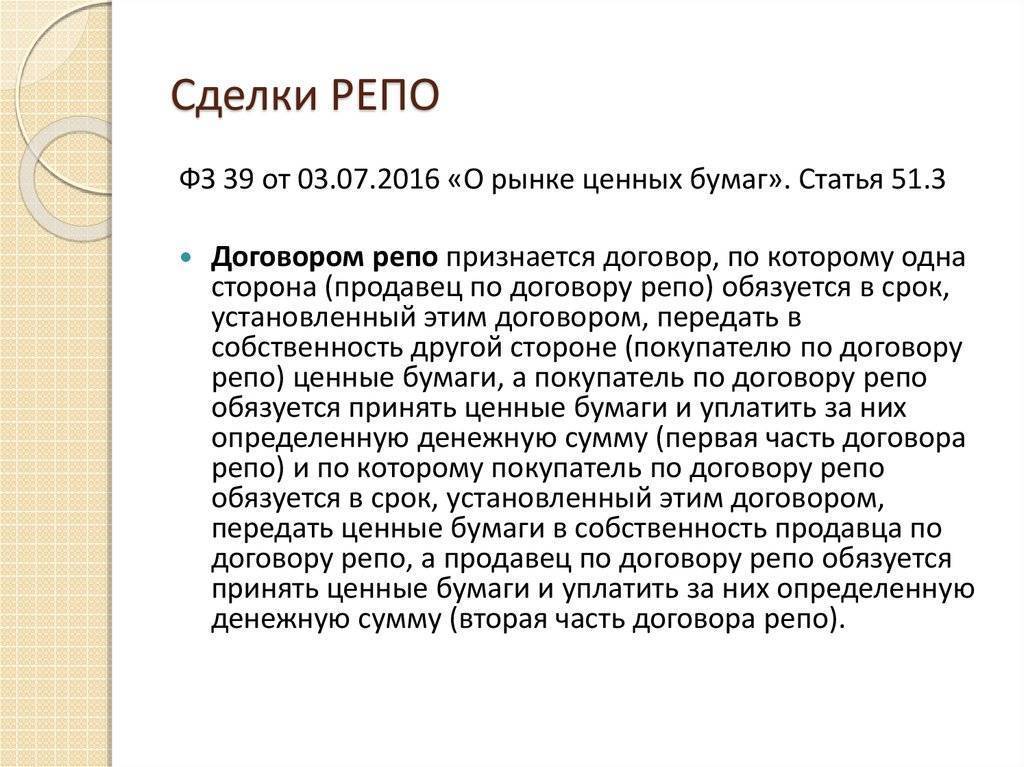

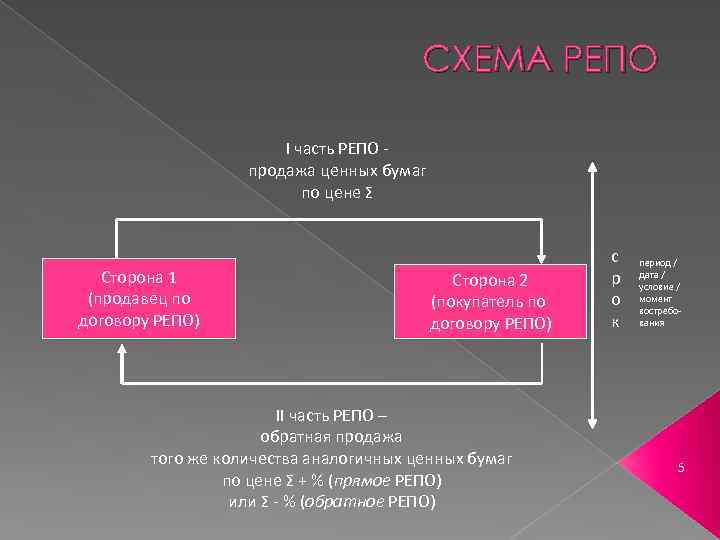

Цена обратной реализации ценных бумаг

Зачастую организации, заключая договор РЕПО, точно не знают стоимости ценных бумаг по второй части сделки. Допустимо ли это?

Позицию по данному вопросу Минфин России изложил в Письме от 29.03.2006 N 03-03-04/2/90. Так, если сделкой последующего выкупа предусмотрен порядок определения цены приобретения ценных бумаг и при этом указанная цена не может быть определена до даты исполнения второй части РЕПО, такая сделка не рассматривается для целей налогообложения прибыли как составная часть операции РЕПО. Из Письма следует, что, если стоимость ценных бумаг до дня исполнения второй части РЕПО определить нельзя, сделка не признается операцией РЕПО в целях налогообложения. Правда, в Письме рассматривается ситуация, когда ставка РЕПО не указана в договоре и для целей налогообложения ее приходится рассчитывать. На практике такие случаи встречаются редко. Обычно ставка РЕПО указывается в договоре в виде процента.

Обратите внимание! О ценных бумагах, выраженных в иностранной валюте

В соответствии с поправками, внесенными в гл. 25 НК РФ Федеральным законом от 06.06.2005 N 58-ФЗ, текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится. Однако эти изменения коснулись только ст. 280 НК РФ, регулирующей налогообложение сделок купли-продажи ценных бумаг. Между тем ст. 333 Кодекса, которая содержит правила ведения налогового учета по сделкам РЕПО, осталась неизмененной.

Позиция Минфина России по данному вопросу изложена в Письме от 13.04.2006 N 03-03-02/84. Так, текущая оценка ценных бумаг, номинированных в иностранной валюте, между первой и второй частями сделки РЕПО не производится. Переоценивать ценные бумаги нужно только на дату исполнения второй части РЕПО.

Позиция Минфина России, изложенная в Письме, не применяется в отношении сделок, в которых зафиксирована ставка РЕПО. Ведь поскольку целью сделки является предоставление займа, стоимость ценных бумаг по второй части не имеет существенного значения. Главное – указать в договоре ставку процента по РЕПО, которая будет использована в целях налогообложения. Исходя из этой ставки, а также срока РЕПО, в дальнейшем будет рассчитываться стоимость ценных бумаг по второй части сделки. Видимо, следуя этой логике, в Письме Минфин России уточнил официальную позицию по данному вопросу. Он предусмотрел возможность заключения сделок РЕПО с открытой датой (когда дата исполнения второй части не установлена) при условии определения сторонами ставки РЕПО. Таким образом, стоимость ценных бумаг по второй части сделки будет меняться в зависимости от срока РЕПО. Единственное требование, которое Минфин России выдвигает к операции РЕПО, которая совершается с открытой датой, звучит так: стоимость ценных бумаг считается установленной, если в договоре предусмотрен механизм ее определения (расчета).

Обеспечение сделки РЕПО

Репо – это форма кредитования под залог. В качестве базового обеспечения кредита выступает корзина ценных бумаг. Юридическое право собственности на ценные бумаги переходит от продавца к покупателю и возвращается к первоначальному владельцу по завершении контракта. В качестве залога на этом рынке чаще всего используются ценные бумаги Казначейства США. Однако в договоре РЕПО могут использоваться любые государственные облигации, ценные бумаги агентств, ипотечные ценные бумаги, корпоративные облигации или даже акции.

Стоимость залога обычно превышает цену покупки ценных бумаг. Покупатель обязуется не продавать залог, если продавец не выполнит свою часть соглашения. В установленную договором дату продавец обязан выкупить ценные бумаги, а также согласованную процентную ставку или ставку репо.

В некоторых случаях базовое обеспечение может потерять рыночную стоимость в течение срока действия соглашения РЕПО. Покупатель может потребовать от продавца пополнить маржинальный счет, на котором компенсируется разница в цене.

Как ФРС использует соглашения РЕПО

В США стандартные и обратные соглашения РЕПО являются наиболее часто используемыми инструментами операций на открытом рынке для Федеральной резервной системы.

Центральный банк может увеличить общую денежную массу, покупая у коммерческих банков казначейские облигации или другие государственные долговые инструменты. Это действие наполняет банк наличными деньгами и увеличивает его резервы наличности в краткосрочной перспективе. Позже Федеральная резервная система перепродает ценные бумаги обратно банкам.

Когда ФРС хочет ужесточить денежную массу, то есть убрать деньги из денежного потока, она продает облигации коммерческим банкам с помощью операции РЕПО. Позже они выкупают ценные бумаги через обратное РЕПО, возвращая деньги в систему.

Недостатки сделок РЕПО

Соглашения РЕПО имеют такой же профиль риска, как и любая сделка по кредитованию ценными бумагами. То есть, это относительно безопасные операции, так как они являются обеспеченными кредитами, обычно с использованием третьей стороны в качестве хранителя.

Реальный риск сделок РЕПО заключается в том, что рынок этих сделок имеет репутацию рынка, который иногда работает по принципу “быстро и свободно” без тщательной проверки финансовой устойчивости контрагентов, поэтому некоторый риск дефолта является неотъемлемым.

Существует также риск того, что ценные бумаги обесценятся до наступления срока погашения, и в этом случае кредитор может потерять деньги на сделке. Именно из-за этого временного риска самые короткие сделки РЕПО приносят наиболее благоприятный доход.

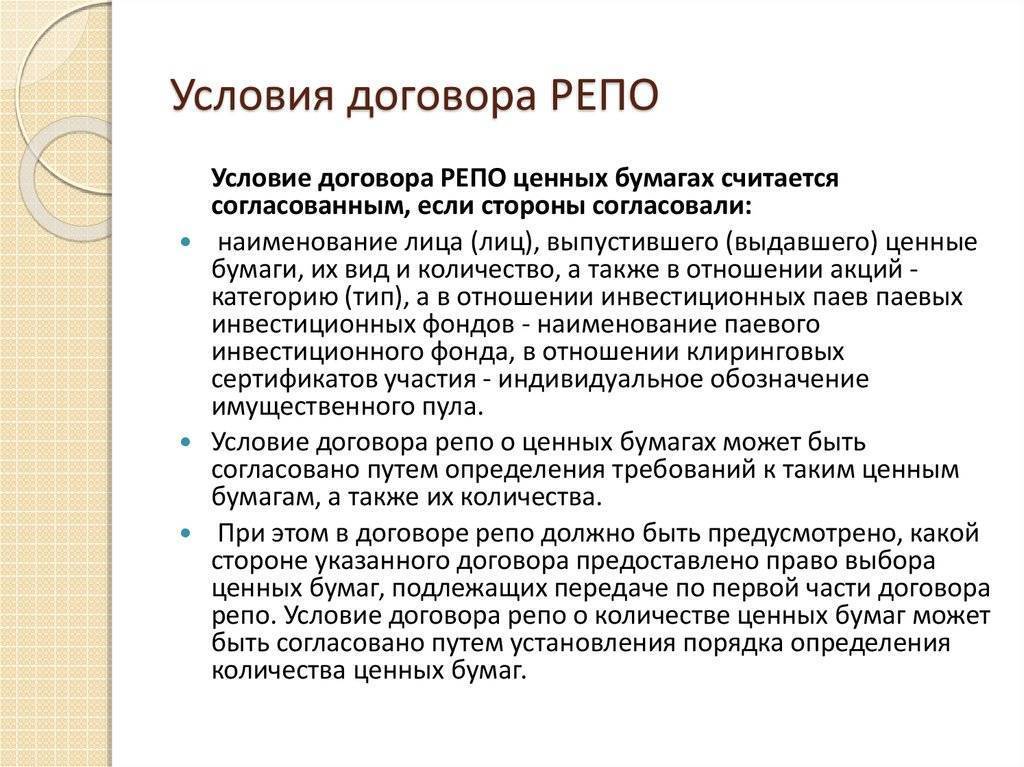

Существенные условия договора репо

Главными условиями договора являются требования к ценным бумагам:

- вид (например, акции или облигации), а также ценные бумаги, выпущенные в наличной или безналичной формах;

- тип (например, акции «голубых фишек» или второго эшелона);

- количество.

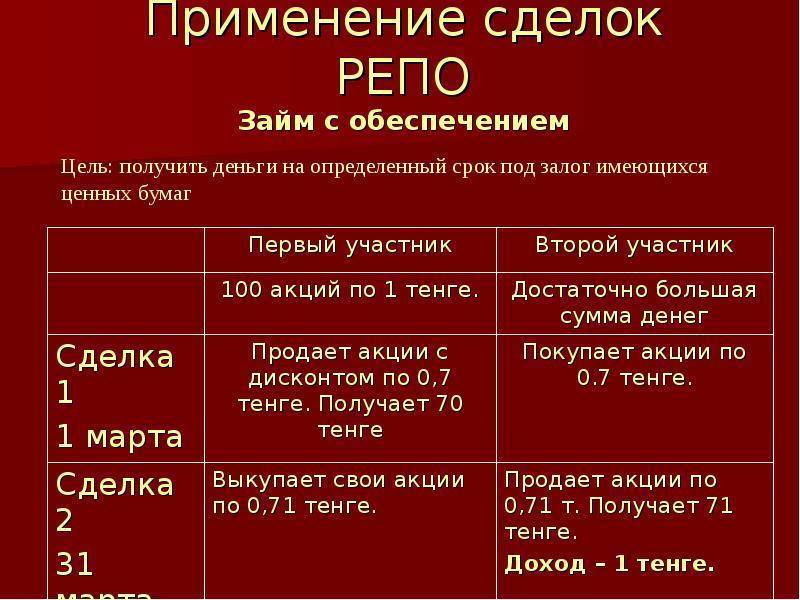

К примеру, по условиям 1 части сделки акции были приобретены за 375 000 руб. (5 000 $ или 145 000 грн.). Во второй части договора предусмотрен выкуп этих ценных бумаг за 412 500 руб. (5 500 $ или 159 500 грн.). В этом случае ставка будет равна 10 % (500/5000*100).

Участники рынка, играющие на понижение, применяют операции депо, обратные сделкам репо: обратная продажа осуществляется по пониженному курсу. В расчете ликвидности необходимо сделать выбор между депо (сделки с использованием заемных ценных бумаг) и репо (сделки с использованием заемных денежных средств). В целом, при спокойной ситуации на рынке операции репо применяются чаще, а депо более актуальны в периоды экономических потрясений: трейдер продает ценные бумаги, чтобы через короткий промежуток времени приобрести их дешевле.

Объект и форма договора

Объектом договора является предмет залога. Это могут быть ценные бумаги следующих видов:

- акции и облигации российских и иностранных эмитентов;

- инвестиционные паи;

- клиринговые сертификаты участия.

Договор составляется в количестве экземпляров, равном количеству участников сделки, по одному экземпляру для каждой стороны.

Субъектный состав

Субъектами договора являются продавец и покупатель. Если одной из сторон договора является физическое лицо, то второй стороной может быть только юридическое лицо, являющееся брокером, дилером, кредитной организацией или профессиональным участником рынка ценных бумаг.

Права и обязанности сторон

Права и обязанности продавца

- Продавец обязуется передать покупателю ценные бумаги, свободные от обязательств перед третьими лицами.

- В случае существенного изменения цены договором может быть предусмотрена выплата компенсационного взноса. Этот пункт актуален для долгосрочных сделок репо или для краткосрочных сделок с ценными бумагами, которые характеризуются высокой волатильностью.

- Если в течение действия договора ценные бумаги, переданные согласно первой части сделки, были конвертированы в другие, то может быть предусмотрена передача покупателю иных ценных бумаг. Однако это условие должно быть зафиксировано в договоре.

Права и обязанности покупателя

- Покупатель обязуется передать продавцу во второй части сделки ценные бумаги, не обремененные обязательствами перед третьими лицами.

- Договор может предусматривать запрет на совершение сделок с предметом договора в течение срока действия. Это ограничение должно быть зафиксировано на счете репо покупателя.

- В случае изменения цены также могут быть предусмотрены компенсационные выплаты продавцу.

- Обязательства по договору могут быть исполнены покупателем досрочно, если данное условие определено договором.

Генеральные соглашения по сделкам репо

Существует генеральное соглашение, содержащее условия, установленные саморегулируемой организацией НФА (Национальной Фондовой Ассоциации) для заключения договоров репо. Данный документ распространяется на весь рынок ценных бумаг.

Генеральное соглашение должно соответствовать Примерным условиям, которые являются обязательными:

- Порядок заключения договоров репо.

- Существенные условия договора.

- Порядок исполнения обязательств.

- Правовой статус контрагентов.

- Механизм разрешения споров по договору.

- Проведение верхней и нижней переоценки.

Из международных соглашений по операциям репо следует отметить следующие:

- General Master Repurchase Agreement;

- Global Master Repurchase Agreement.

Исполнение договора репо

Надлежащее исполнение условий договора происходит в момент получения покупателем, определенным во второй части договора, ценных бумаг в документарной форме или в момент зачисления на счет депо либо внесения записи в реестр владельцев ценных бумаг.

Обязательства могут быть выполнены путем проведения взаимозачета, а также при помощи уполномоченных лиц (брокера, депозитария или клиринговой организации).

Законодательство предусматривает возможность досрочного исполнения договора в случае наступления форс-мажорных обстоятельств либо неисполнения или ненадлежащего исполнения обязательств одной из сторон перед другой стороной или третьими лицами.

Стоимость сделки

Стоимость устанавливается условиями рынка. Продавец, который берет деньги под находящиеся во владении активы, впоследствии платит за них отчисления.

При этом стоимость операции зависит от того, во сколько на данный момент оцениваются деньги на рынке. На территории нашей страны это процент кредита на МБК в совокупности с вознаграждением за ценность самого актива. Стоимость операции РЕПО включается в актив при обратной сделке.

Трейдерам бывают нужны определенные финансовые инструменты, при этом они готовы заплатить сумму сверху их владельцам, чтобы те их передали. Чаще всего это бывает с акциями, когда есть достаточно много трейдеров, готовых шортить.

Тогда обладатели акций могут воспользоваться операцией РЕПО для получения сверхприбыли. Заработок получается приличный, его можно сравнить с доходами по дивидендам.

Налоги

На территории страны операции РЕПО упорядочиваются также налоговым законодательством – ст. 282 НК РФ. К частным лицам применима статья 214.3. После благополучного завершения обеих частей договора прибыль или потеря считаются дисконтом или вознаграждением. Заработок от РЕПО облагается стандартным налогом. При потерях от торговли с акциями прибыль от сделок с теми же активами не сальдируется

Если сделку РЕПО сравнить со знакомой куплей/продажей, то выяснится, что такие операции имеют преимущества в сфере налогообложения и в тоже время являются действенным инструментом кредитования.

Дисконт

Когда продавец реализует свои ценные бумаги, он может отдать их по меньшей стоимости, чем они оцениваются в момент совершения сделки. Для покупателя это гарантия того, что владелец активов захочет перекупить их вновь. Это называется дисконт.

Подробнее этот способ обеспечить исполнение обязательства я рассматривал выше на примере дома.

РЕПО в банковской сфере

ЦБ РФ регулирует денежно-кредитную систему страны, в том числе с помощью операций РЕПО.

Коммерческие банки обращаются в Банк России за кредитными ресурсами, которые идут на покрытие текущих потребностей и увеличение ликвидности. Наличная денежная масса выдается банкам под процент, который формируется на основе учетной ставки Центробанка. Деньги выдаются на специальных аукционах сроком на 1 и 7 дней, а также на период 3 или 12 месяцев.

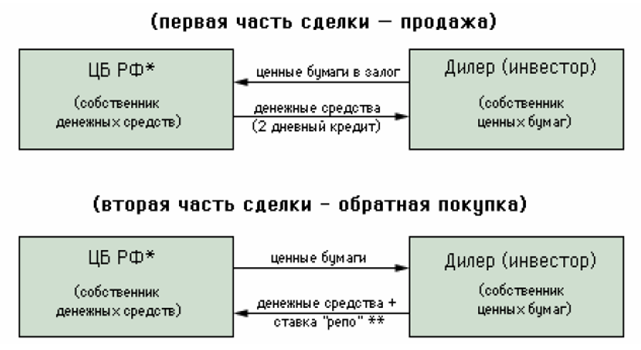

Схема проведения операций по сделкам РЕПО не на организованных торгах при участии Банка России

Банк России также проводит операции обратного РЕПО, аккумулируя свободные средства банков с обязательством вернуть их в дальнейшем. Таким образом регулируется уровень инфляции и инвестиционная составляющая экономики.

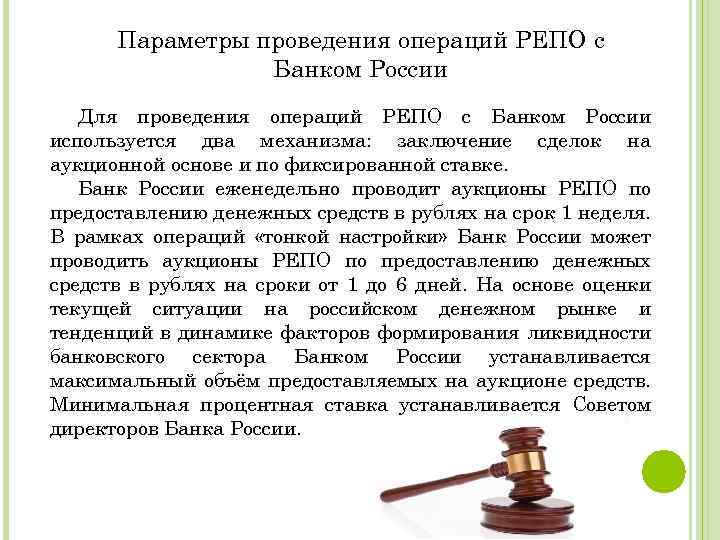

Аукцион РЕПО тонкой настройки

Аукционы тонкой настройки проводятся Центробанком при недостаточной ликвидности в банковском секторе. Для этого производится вливание денег через коммерческие банки в экономику страны. Так, в марте 2020 года банкам было передано 500 миллиардов рублей по аукционам РЕПО.

Основные элементы аукционов:

- банки предоставляют Цетробанку собственные или сторонние ценные бумаги, признанные центральным регулятором, как приемлемые;

- ЦБ выдает денежные средства банкам, предложившим лучшие условия на сроки, указанные выше;

- Банк России по завершении сделки и после возврата средств взимает проценты;

- банкам возвращаются ценные бумаги.

Валютная сделка

Банки могут осуществлять сделки РЕПО на межбанковском рынке в долларах, евро или другой иностранной валюте.

Особенности таких сделок:

- рыночная стоимость рублевых ценных бумаг ежедневно пересчитывается в долларах или евро по курсу ЦБ РФ;

- выплаты в форме компенсаций выплачиваются с учетом изменения официального курса;

- компенсационные взносы вносятся в иностранной валюте;

- оборотная часть операции оплачивается в рублях по текущему курсу.

Если выплачивается купонный доход владельцам бумаг в рублях, то сумма РЕПО уменьшается на соответствующую сумму в иностранной валюте согласно курсу Центробанка.

Пирамиды

Благодаря сделкам РЕПО некоторые участники рынка при злоупотреблении могут создавать финансовые пирамиды. Самой известной историей являются сделки РЕПО Леман Бразерс в США. Этот крупнейший инвестиционный банк во время финансовых проблем 2008 года заключил множество сделок РЕПО, по объему многократно превышавшие его активы.

Формально рейтинговые агентства присваивали ему хорошие показатели, в реальности же банк «рухнул», что вызвало цепную реакцию в банковской системе США и на рынке ипотечного кредитования.

Построение пирамиды РЕПО

Некоторые инвесторы для получения дохода используют стратегию «построение пирамиды РЕПО». Как это происходит?

- Заключается первая сделка: игрок на рынке РЕПО закладывает свои ценные бумаги

- Заключается вторая сделка: на полученные средства приобретаются новые ценные бумаги

- Заключается третья сделка: эти бумаги закладываются, на полученные средства вновь приобретаются активы и т.д.

Суть пирамиды РЕПО заключается в следующем: имея первоначальный капитал на покупку одного портфеля ценных бумаг, игрок рынка, заключая сделки РЕПО за счет заемных средств, становится обладателем обширного пакета акций или облигаций. Подобные пирамиды могут состоять из множества ступеней, наращивая заимствованную сумму в несколько раз (возможно нарастить кредит со 100 000 до примерно 750 000 рублей) — вплоть до момента, когда получаемый кредит будет равен минимальной сумме сделки.

Как видно, на каждом этапе сумма денежных средств на покупку ценных бумаг будет ниже предыдущей. Главная задача игрока при построении пирамиды РЕПО состоит в получении займа под меньший процент, чем купонный доход от ценных бумаг (купонный доход обычно перечисляется продавцу облигаций). Скажем, ставка по сделке РЕПО 5.5%, а купонная доходность облигаций 6%. Тогда пирамида будет приносить доход продавцу облигаций, однако их цена может сильно упасть…

В 2015 г финансовая группа «Открытие» благодаря построению пирамиды РЕПО стала обладательницей 74% выпуска еврооблигаций «Россия 2030». Холдинг скупал ценные бумаги на фондовом рынке, затем заключал по ним сделку РЕПО с Центральным Банком РФ с дисконтом 2%. На полученные средства совершал дальнейшее приобретение еврооблигаций. Операции проводились, пока в свободном доступе не осталось ценных бумаг «Россия 2030». Холдинг получил хорошую прибыль на разнице ставок.

Однако стоит понимать, что чем больше ступеней содержит «пирамида», тем большему риску она подвергается. Любые, даже незначительные колебания котировок могут в этом случае привести к финансовым потерям:

ОФБУ «Кутузов» под управлением Юниаструм-банка получал ощутимый доход за счет заключения сделок РЕПО и построения пирамиды. Основную часть портфеля составляли корпоративные облигации и государственные ценные бумаги. «Кутузов» относился к фондам с низким риском. За счет эффекта «финансового рычага» за 2006 год доходность фонда составила 24%. В 2008 г. с наступлением кризиса ликвидность российских ценных бумаг снизилась, котировки резко упали. Инвесторы фонда «Кутузов» лишились почти 90% вложенных средств. Активы фонда упали с 1,66 млрд. до 507 млн за 1 день.

Еще одна ситуация, в которой серьезно пострадал один банк:

Осенью 2012 года сделки РЕПО, заключённые банком «Ренессанс Капитал», достигали величины в два миллиарда долларов США. Однако в октябре акции нескольких крупных клиентов, на которых в сумме приходилось ¾ объёма сделок, упали на 5,5-6%. Возникла ситуация, именуемая маржин-коллом, когда контрагенту требуется увеличить обеспечение по кредиту, иначе он будет вынужден отказаться от выкупа своих обесценившихся акций и допустить их продажу по невысоким и убыточным рыночным ценам. В результате этого величина совокупных потерь банка превысила 200 млн. долларов.