Объединение в таможенные союзы

Для проведения более эффективной таможенной политики две или более страны образуют таможенный союз. Объединение отменяет таможенные налоги при торговых отношениях между договорившимися государствами. Таможенные территории союзных стран объединяются в общую свободную зону. Все таможенные сборы, налоги и пошлины стандартизируются и принимаются едиными платежами для всех союзных государств.

Организация партнеров осуществляет беспрепятственную транспортировку грузов по любому участку общей таможенной территории. В капиталистических государствах таможенный союз устанавливает, регулирует размер тарифов на провозку грузов и проявляет дискриминацию к тем странам, которые не состоят в объединении таможенного союза. Внутри совместной таможенной зоны участники объединения упраздняют все барьеры для передвижения грузов, а по отношению к другим странам проводится политика монополизма. Это проявляется в ужесточении таможенных формальностей, условий сертификации, налога на импорт, сборов компенсации и др.

Страны, входящие в союз, утверждают Комиссию, как действующий орган по урегулированию границ территорий, ограничений, экономических санкций, антидемпинговых мер, защитных положений. Комиссия и страны таможенного союза, входящие в коалицию, формируют договорно-правовые вопросы, устанавливают таможенные тарифы, коды, статусы.

Цели создания

Необходимость организации специальных экономических анклавов (зон) имеет, своей целью реализацию стратегических программ общегосударственного масштаба. Иногда решаемой с их помощью задачей является «подтягивание» отдельных отраслей и регионов. Таким образом, организация территорий с особым статусом преследует следующие цели:

- привлечение национальных и зарубежных инвестиций;

- организация дополнительных мест для трудоустройства высококвалифицированных специалистов, что способствует сохранению и увеличению интеллектуального капитала страны;

- способствует становлению российских товаропроизводителей и облегчает проведение импортозамещения.

Предприниматели и юрлица, которые работают в таких зонах, получают следующие бонусы:

- возможность привлечь высококвалифицированные отечественные кадры;

- льготные налоговые режимы, что благотворно влияет на снижение затрат и позволяет получать более выгодные условия на рынке;

- уменьшение затрат на импорт и экспорт, что существенно увеличивает доходность предприятия.

Тут в качестве специфического и характерного примера стоит привести Крым. Все структуры на его территории работали по законам Украины и, соответственно, по украинской системе налогообложения. Чтобы перестройка бизнеса прошла наименее болезненно для предпринимателей, государство ввело специальные налоговые режимы и таможенные правила исключительно для территории Крыма.

Собственно в зависимости от того, какую стратегическую роль призвана выполнять данная спецтерритория, и вводятся различные послабления для предпринимателей. Таким образом, резидентам облегчается работа, что обеспечивает ускоренное развитие определённых регионов или производственных сфер.

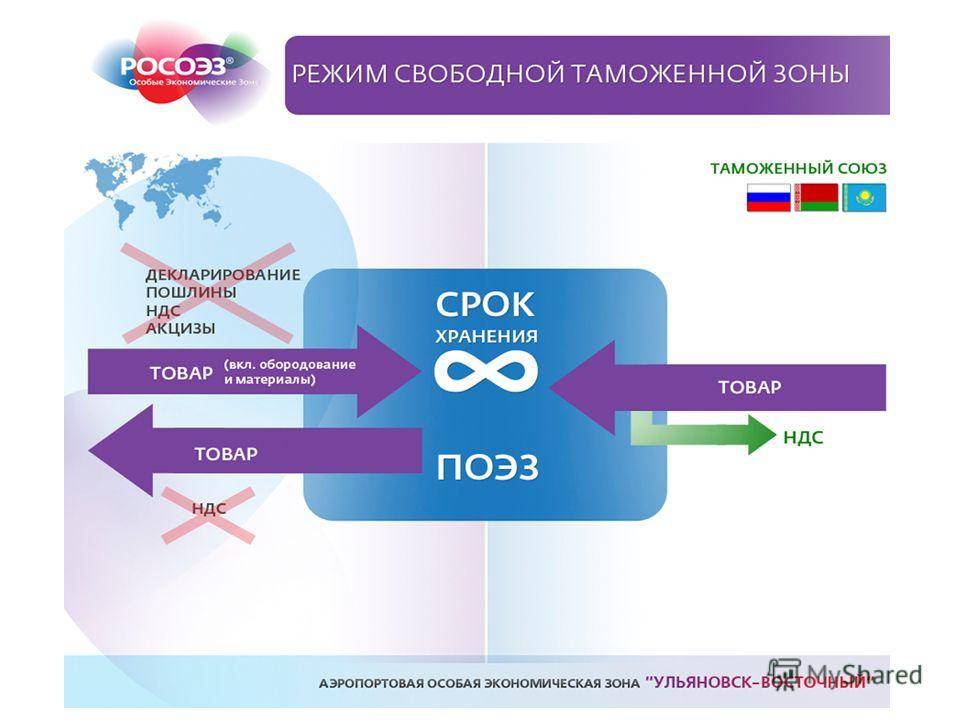

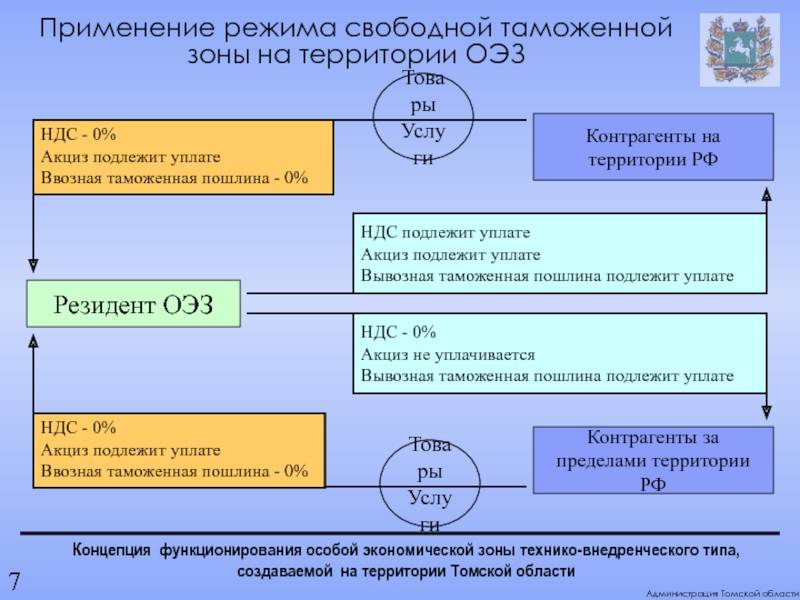

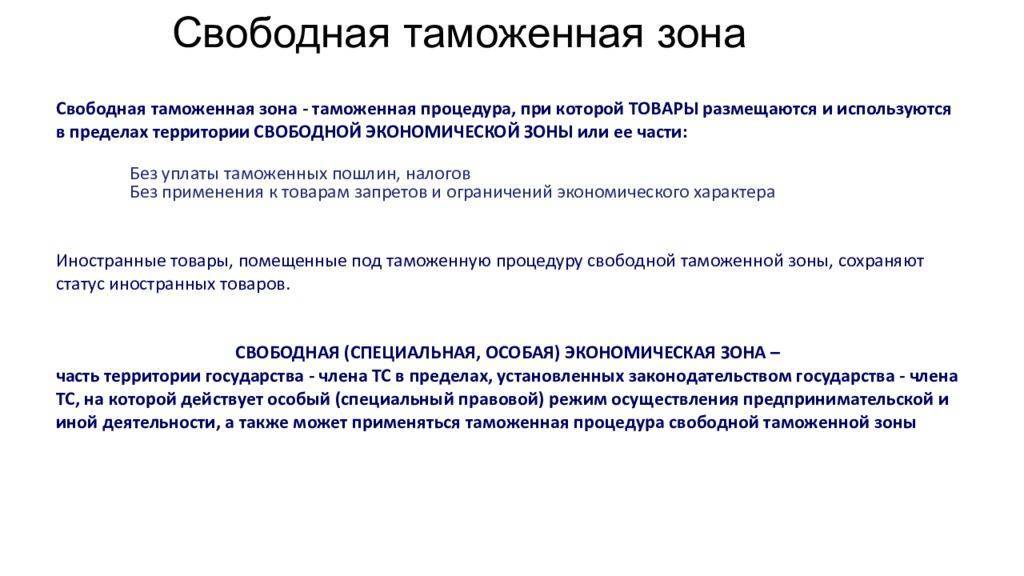

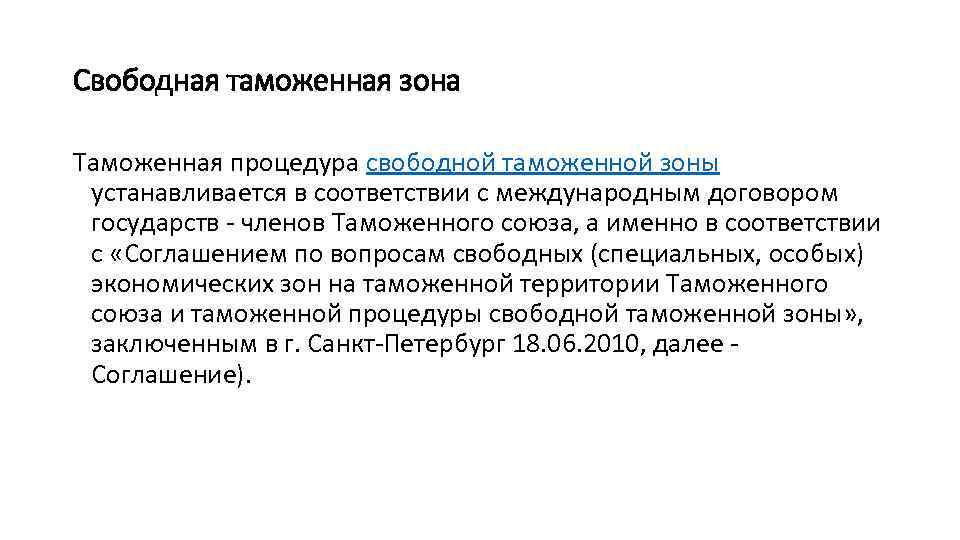

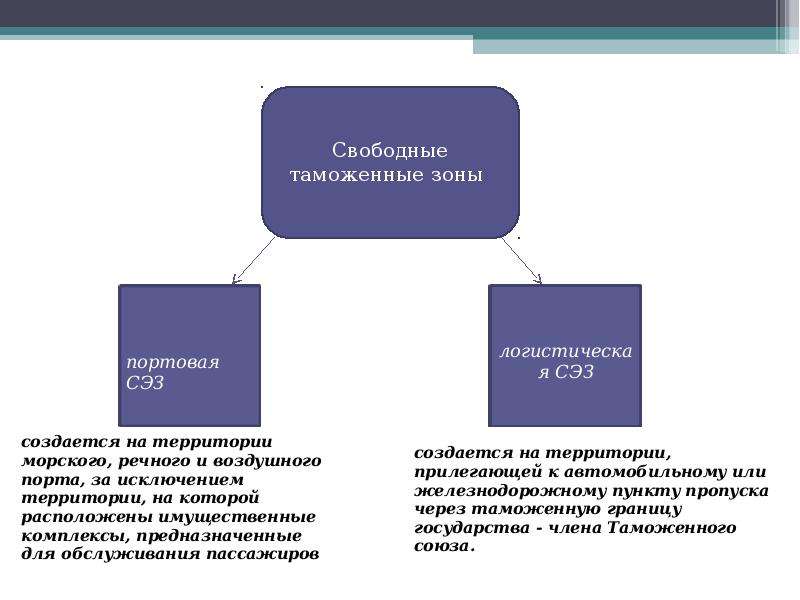

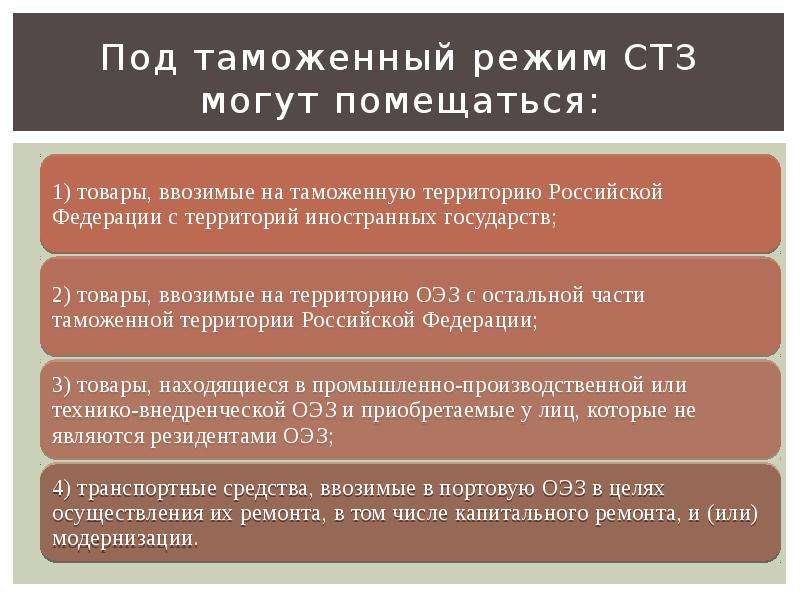

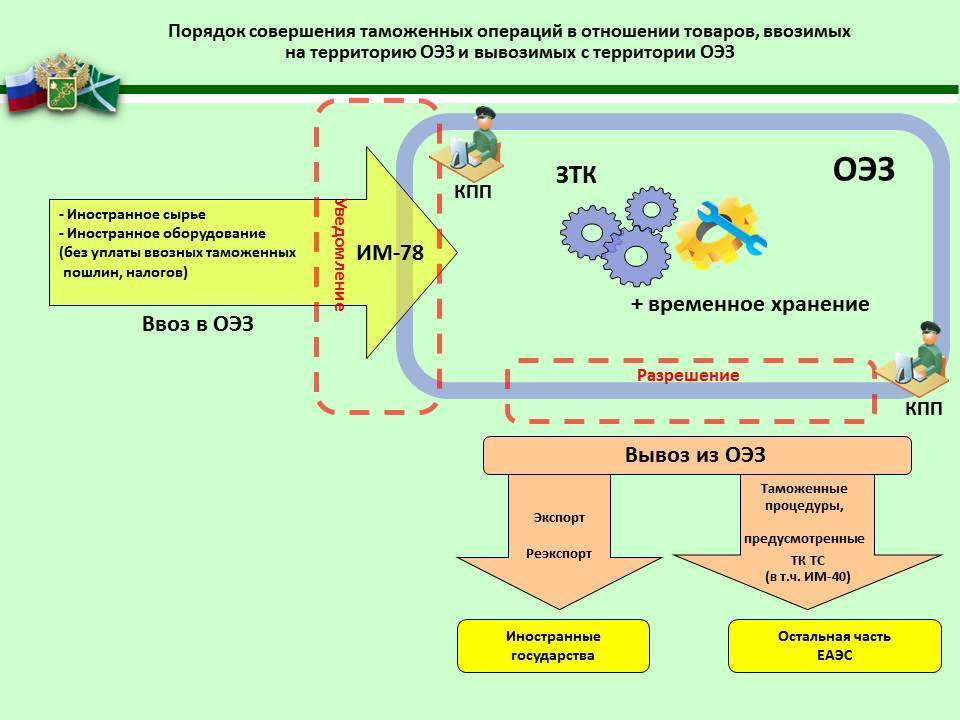

ОЭЗ в Калининградской области (нормативные и правовые документы, регулирующие применение таможенной процедуры свободной таможенной зоны)

Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 годаФедеральный закон Российской Федерации от 10.01.2006 № 16-ФЗ Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации

Приказ ФТС России от 28.07.2009 № 1351 Об утверждении формы отчетности о товарах, ввезенных на территорию Калининградской области в соответствии с таможенным режимом свободной таможенной зоны, применяемым в Калининградской области, и порядка представления в таможенный орган отчетности по таким товарам

Приказ ФТС России от 21.05.2012 № 965 О таможенных органах, правомочных регистрировать таможенные декларации

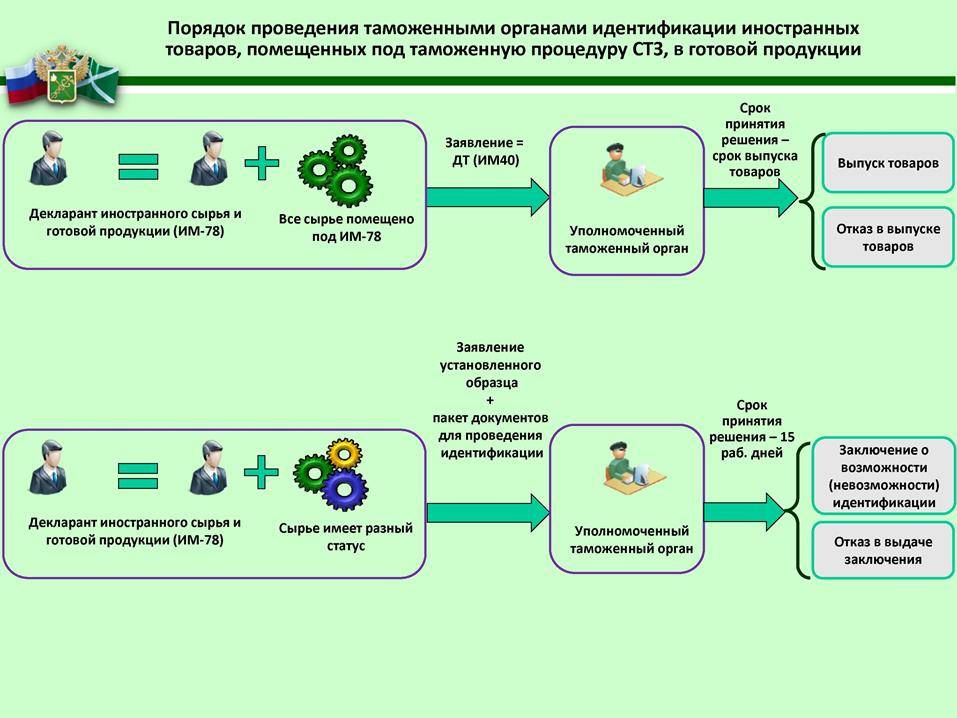

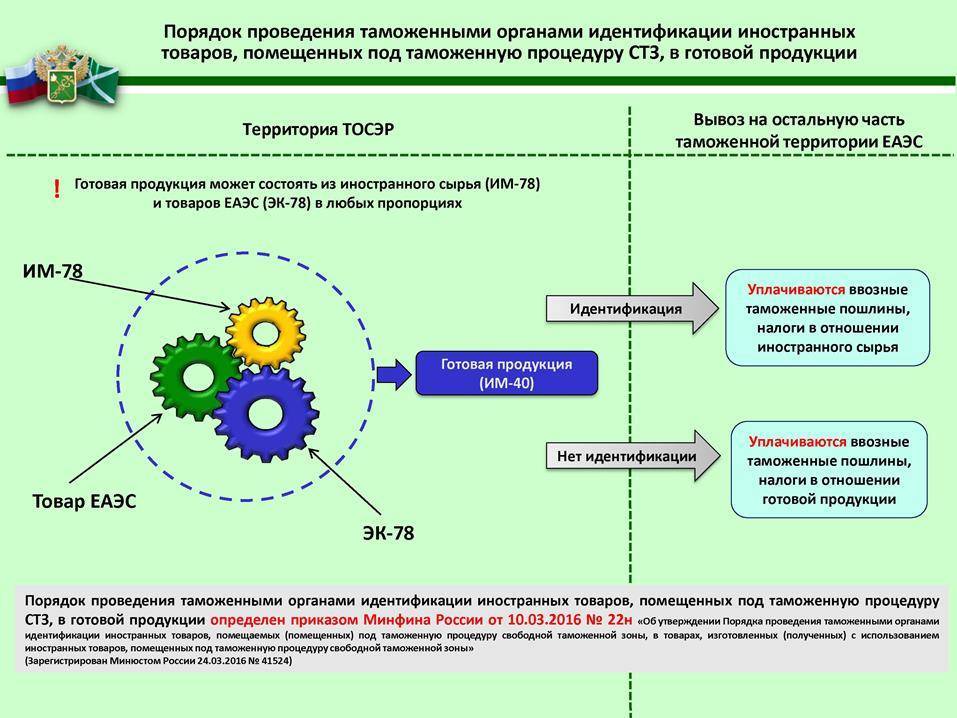

Постановление Правительства Российской Федерации от 12.03.2016 № 185 Об организации, уполномоченной на выдачу заключений об идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) на территории Калининградской области с использованием таких иностранных товаров

Постановление Правительства Российской Федерации от 28.12.2011 № 1192 Об определении органа Российской Федерации, уполномоченного на выдачу заключения о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, товаром Таможенного союза и заключения о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, не являющимся товаром Таможенного союза

Приказ Минфина России от 21.03.2016 № 30н Об утверждении порядка представления заявителем сведений и документов, необходимых для выдачи заключений об идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) на территории Калининградской области с использованием таких иностранных товаров, перечня таких сведений и документов, а также формы и порядка оформления, выдачи и аннулирования заключений

Решение Комиссии Таможенного союза от 17.08.2010 № 373 О перечне операций, осуществление которых не отвечает требованиям достаточной переработки при определении статуса товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада

Решение Комиссии Таможенного союза от 17.08.2010 № 437 О форме, порядке заполнения, выдачи и применения заключений о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, товаром Евразийского экономического союза и о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, не являющимся товаром Евразийского экономического союзаСкачать:PDF

Решение Комиссии Таможенного союза от 18.11.2010 № 515 О Порядке использования правила адвалорной доли в качестве критерия достаточной переработки товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада

Приказ Минфина России от 10.03.2016 № 22НОб утверждении Порядка проведения таможенными органами идентификации иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны

Приказ Минфина России от 13.05.2016 № 61Н Об утверждении Порядка совершения таможенных операций при проведении идентификации товаров Евразийского экономического союза, ввозимых на территорию особой экономической зоны с остальной части таможенной территории Евразийского экономического союза, и совершения таможенных операций при обратном вывозе таких товаров с территории особой экономической зоны на остальную часть таможенной территории Евразийского экономического союзаСкачать:PDF

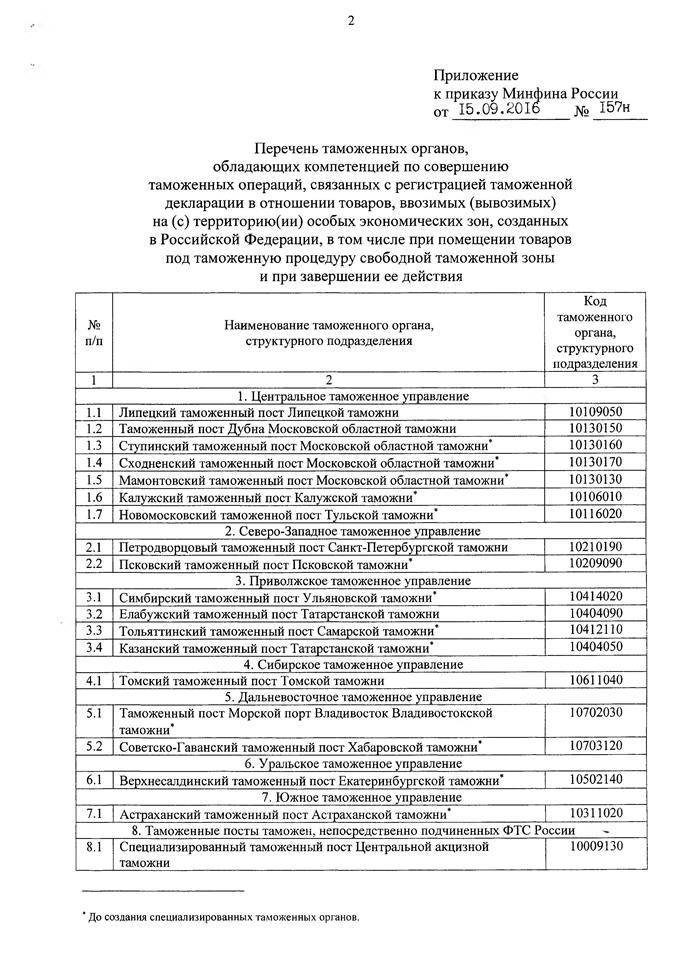

Перечень таможенных органов, обладающих компетенцией по совершению таможенных операций, связанных с регистрацией таможенной декларации

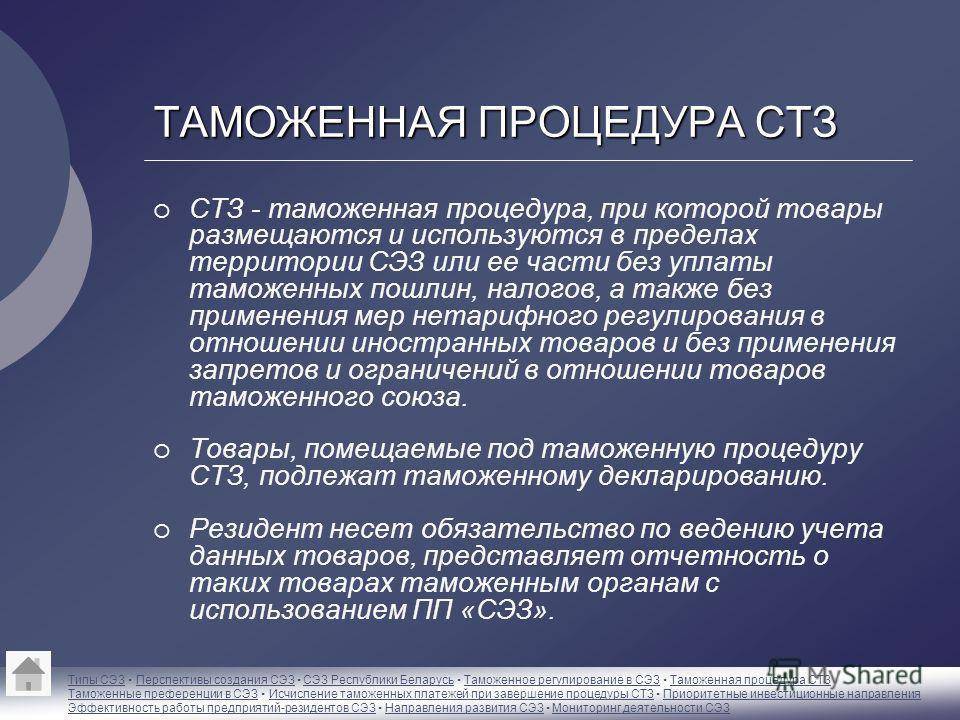

Свободный склад

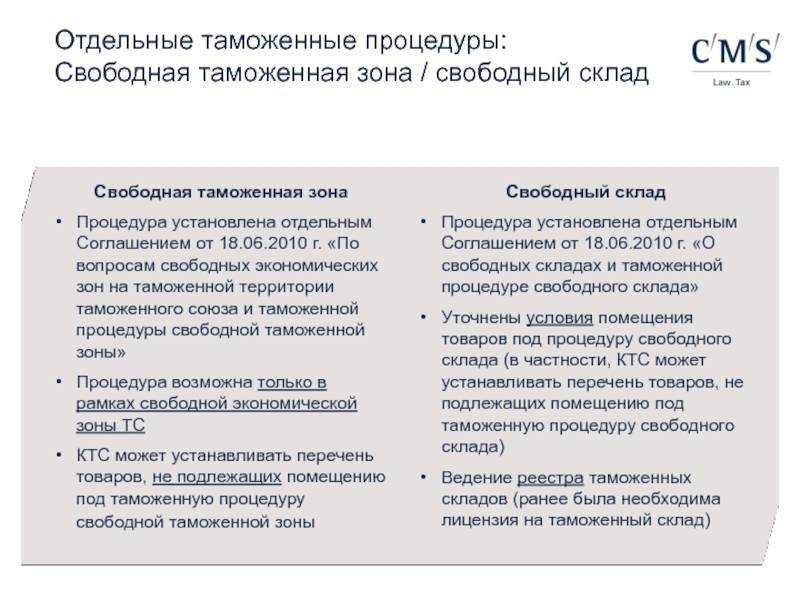

Таможенный режим свободной экономической зоны создает на территории таможенного участка помещение или ограниченное пространство, называемое свободным складом. На площади размещаются иностранные товары, без взимания пошлин, экономических санкций и налогов. Российская продукция хранится на условиях отправки в соответствии с экспортным таможенным режимом.

Площадь свободного склада оформляется и обустраивается в рамках определенных требований для проведения контроля со стороны таможни. Иногда требуется усиление запорных устройств, контроль над одним из них принадлежит российским таможенникам. На определенных условиях только российские лица владеют складом, в соответствии с трудовым законодательством.

Создание ОЭЗ

Особые экономические зоны входят в число самых перспективных и масштабных проектов. Их цель – привлечение выгодных инвестиций в наиболее приоритетную для страны экономическую деятельность. Решение об открытии и закрытии СЭВ принимается Правительством РФ.

Основание – заявка от высшего исполнительного органа, представляющего субъект РФ.

Она выражает необходимость в стимулировании социальной и экономической созидательной деятельности на определенной территории, в конкретной республике или регионе.

ОЭЗ позволяет привлечь прямые иностранные инвестиции, увеличить количество рабочих мест, развить экспортную базу, снизить ресурсные затраты, освоить и развить новые территории и приблизить производство к потребителю.

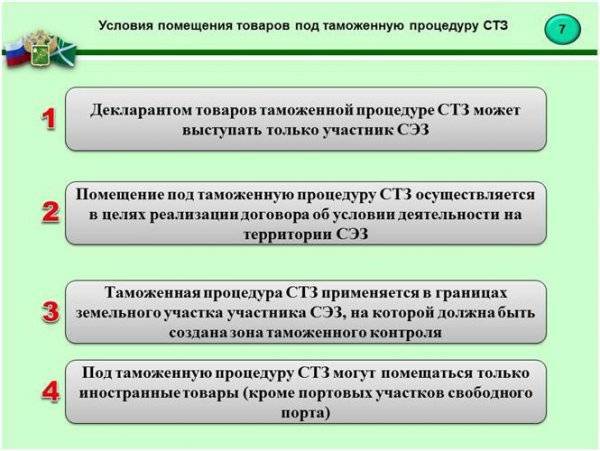

Операции, совершаемые с товарами, помещенными под таможенную процедуру таможенного склада

Право на совершение операций с товарами, помещенными под таможенную процедуру таможенного склада имеет владелец груза или его уполномоченный представитель.

Не допускается:

- Использование товаров, помещенных под таможенную процедуру таможенного склада, по их функциональному назначению.

- Изменение характеристик товаров, которые повлекут за собой изменение кода ТН ВЭД ЕАЭС.

Допускается:

- Совершение сделок по передаче прав владения/распоряжения в отношении всех или части товаров.

- Совершение операций, необходимых для обеспечения сохранности, включая осмотр, изменение, перемещение по территории склада, при условии, что эти операции не повлекут за собой изменения состояния товаров, нарушения их упаковки и/или средств идентификации.

Допускается с разрешения таможенного органа:

- простые сборочные операции;

- операции по отбору проб и/или образцов товаров;

- операции по подготовке товаров к продаже и транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку, операции по улучшению товарного вида;

- операции по техническому обслуживанию – в отношении товаров, в течение срока хранения которых требуется совершение таких операций.

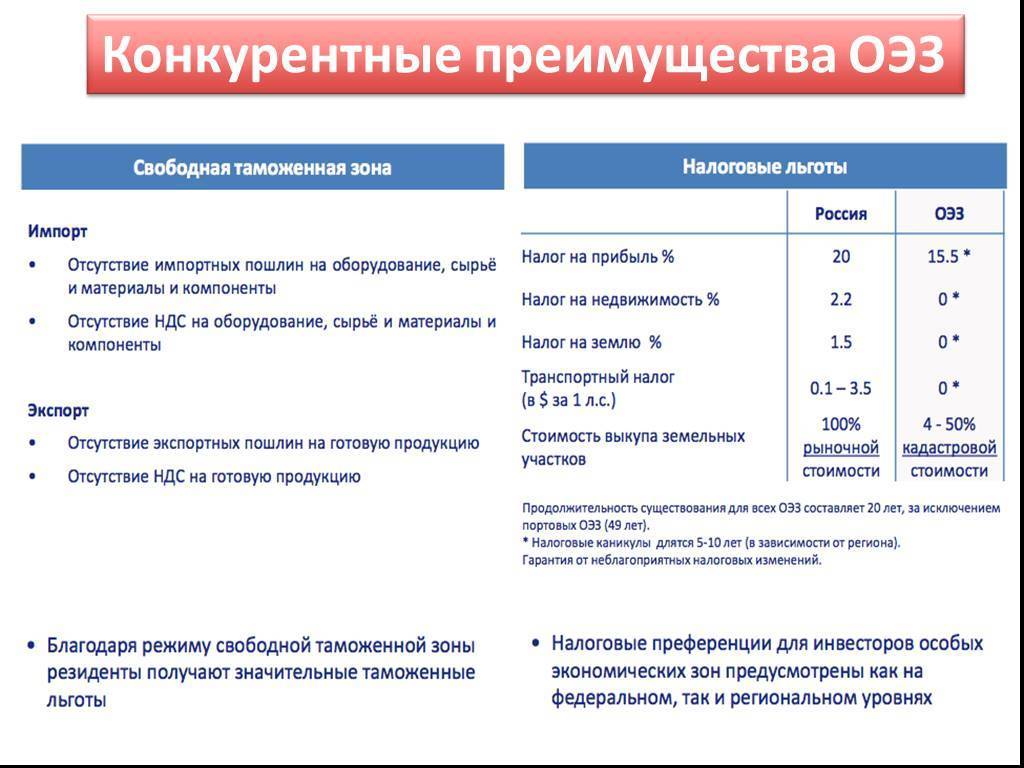

Налоги для декларантов экономической свободной зоны

В особенности работы декларантов входит оплата следующих налогов:

- с учетом размера ставки по виду деятельности, предусмотренной правительством, резидент платит налог на прибыль в размере 50%, но оплата по ставке не больше 12%.

- налог на добавленную стоимость декларант оплачивает в размере, предусмотренном в налоговом законе;

- декларант платит акцизы;

- оплачивает налог на недвижимость или производит соответственные выплаты по закону;

- производит выплату налога на экологию, за изъятие природных ископаемых, земельного налога;

- оплачивает патентную и государственную пошлину;

- выплачивает оффшорный, таможенный и гербовый сборы;

- производит выплату полагающихся местных налогов и сборов.

Понятие границы

Понятия «таможенная территория» и «таможенная граница» связаны друг с другом.

Определение 1

Таможенная граница — это граница, которая по большей части может совпадать с границей государства, также как и таможенная территория чаще всего совпадает с территорией государства.

Таможенные границы включают пределы таможни и ее территорию. Более точно определить состав понятия «таможенная граница» может помочь категория «государственная граница».

Замечание 1

Государственная граница представляет собой линию и вертикальную поверхность, которая проходит по ней. Они формируют рамки территории государства, включая сушу, воды, недра и воздушное пространство, то есть пространственные рамки действия суверенитета (ФЗ № 4730-1 «О государственной границе Российской Федерации»).

Все элементы границы государства также относятся и к таможенным границам, в которые часто включают пределы искусственных островов, установок и сооружений в исключительных экономических зонах и на континентальном шельфе страны, а также периметры одной из особых экономических зон, в которой работает льготный режим предпринимательства и используется таможенная процедура, именуемая «свободная зона».

Особая экономическая модель в г.Елабуге

Экономическая зона промышленно-производственного характера «Алабуга» находится в республике Татарстан, в городе Елабуге, который находится в 40 километрах от Нижнекамска и в 25 километрах от Набережных Челнов. Её специфика — это производство компонентов для автомобилестроения, автобусов и техники. Также на данной территории размещаются высокотехнологичные химические и фармацевтические кластеры.

Юридические лица и предприниматели, разместившие свои производства в зоне «Алабуги» пользуются следующими привилегиями:

- любое оборудование для предприятий «Алабуги», которое закупается у иностранных производителей и используется на территории, освобождено от таможенных пошлин;

- нулевые пошлины на экспорт готовой продукции;

- все резиденты не платят налог на имущество и землю;

- налог на прибыль составляет 2% первые пять лет, еще пять лет она будет равна 7%, а затем до 2055 года будет иметь размер 15,5%;

- отсутствие транспортного налога.

Как видно льготы существенные и, естественно, тех, кто ими захочет воспользоваться достаточное количество. Но, для того чтобы получить резидентство «Алабуги», нужно выполнить ряд условий.

- Регистрация предприятия должна происходить в муниципальном районе Елабужский.

- Инвестиции в производство должны составлять, как минимум, 10 миллионов евро, причём в первый год работы должно быть внесено более 1 миллиона евро.