Возможные исключения

В некоторых случаях сотрудники таможни вправе сделать отступления от правил предоставления таможенных преференций. Все эти случаи прописаны в нормативно правовых актах, которыми руководствуются таможенники в своей работе

Так, почтовые отправления разрешается распаковывать в случае, если имеются веские подозрения на то, что внутри них нелегально пересылается документация государственной важности, либо совершаются иные противозаконные поставки

К ним относятся сильнодействующие и наркотические препараты; вещи, представляющие культурную или материальную ценность; грузы коммерческого характера и прочие контрабандные товары. Для пресечения незаконной пересылки таможенным законодательством специальным уполномоченным разрешается производить вскрытие отправлений. При этом вскрывать почту самостоятельно, для обнаружения возможной контрабанды, сотрудникам таможни не разрешается.

Таможенные правила России отличаются сложностью, а любые нарушения в правилах декларирования товара могут иметь самые неприятные последствия. В связи с этим, организациям и индивидуальным предпринимателям, занимающимся внешнеторговой деятельностью, будет совсем не лишне обратиться к услугам квалифицированных специалистов. Профессионалы, работающие в сфере таможенного оформления и очистки грузов, смогут предоставить вам весь спектр сопутствующих услуг.

Высококлассные специалисты, обладающие глубокими теоретическими познаниями таможенного законодательства и многолетним практическим опытом, окажут вам помощь:

- В правильном составлении таможенной декларации.

- Оформить заявление на предоставление таможенных льгот.

- Сэкономить время, силы и средства при прохождении процедуры контроля и оформления товара при пересечении им границы.

В случае необоснованного отказа в предоставлении льгот, положенных в соответствии с действующим законодательством, юрист сможет аргументировано и грамотно представить ваши права в любой инстанции. Специалист в области таможенного права защитит интересы своего доверителя в любых инстанциях — начиная с управления таможни и заканчивая органами судебного арбитража.

Переселение ранее проживавших за рубежом на добровольной основе

Преференции в данном случае выделяются только на основе действующих законодательных актов.

- При провозе вещей, предназначенных для персонального пользования, сборы снимаются с беженцев и поселенцев.

- Главное, чтобы данные вещи были куплены до того, как заявитель приедет в РФ. Либо до получения особого статуса.

- Объекты для личного использования с общей ценой до 5000 евро также освобождаются от налогообложения. Это правило распространяется на всех, кто возвращается из временного проживания за рубежом.

Предоставление льготы актуально и для граждан, чьё наследство оформлено не в РФ. Главное требование – наличие официального свидетельства, где подтверждается законный статус. Особого рассмотрения заслуживает ситуация с обратным ввозом товаров, которые ранее были вывезены. Такие вещи не облагаются налогом, если их состояние за время перевозки не было повреждено. Менее, чем 31-килограммовый вес и сумма до тысячи евро – условия освобождения от сборов при обращении к услугам перевозчиков для лиц, которые не выезжали за пределы страны.

Приказ и. о. Министра национальной экономики Республики Казахстан от 30 марта 2015 года № 279

1. Настоящие Правила предоставления тарифных льгот (далее — Правила) разработаны в соответствии с пунктом 3 статьи 121 Кодекса Республики Казахстан от 30 июня 2010 года «О таможенном деле в Республике Казахстан», с подпунктом 2 статьи 7 Закона Республики Казахстан от 12 апреля 2004 года «О регулировании торговой деятельности», Договором о Евразийском экономическом союзе от 29 мая 2014 года, Решением Комиссии Таможенного союза от 27 ноября 2009 года № 130 «О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации».

2. Правила определяют порядок и условия предоставления тарифных льгот в отношении ввоза на территорию Республики Казахстан:

1) товаров, ввозимых из третьих стран в качестве вклада учредителя в уставный капитал юридического лица в пределах сроков, установленных учредительными документами для формирования этого капитала;

2) тростникового сахара-сырца без вкусо-ароматических или красящих добавок, классифицируемого кодами Единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 1701 13, 1701 14;

3) товаров, кроме подакцизных (за исключением легковых автомобилей, специально предназначенных для медицинских целей), ввозимых в качестве безвозмездной помощи (содействия), а также в благотворительных целях по линии третьих стран, международных организаций, правительств, в том числе для оказания технической помощи (содействия) и за счет средств грантов (финансовой помощи).

3. Термины и определения, применяемые в настоящих Правилах:

1) благотворительная помощь — это имущество, предоставляемое на безвозмездной основе физическим лицам с целью оказания им социальной поддержки, некоммерческим организациям с целью поддержания их уставной деятельности, а также организациям, указанным в пункте 2 статьи 135 Налогового кодекса Республики Казахстан, которые осуществляют деятельность в социальной сфере, соответствующей условиям, указанным в пункте 3 статьи 135 Налогового кодекса Республики Казахстан;

2) гуманитарная помощь — это имущество, предоставляемое безвозмездно Республике Казахстан в виде продовольствия, товаров народного потребления, техники, снаряжения, оборудования, медицинских средств и медикаментов, иных предметов, направленных из зарубежных стран и международных организаций для улучшения условий жизни и быта населения, а также предупреждения и ликвидации чрезвычайных ситуаций военного, экологического, природного и техногенного характера, распределяемое Правительством Республики Казахстан через полномочные организации;

3) грант — это имущество, предоставляемое на безвозмездной основе государствами, правительствами государств, международными и государственными организациями, зарубежными неправительственными общественными организациями и фондами, чья деятельность носит благотворительный и международный характер и не противоречит Конституции Республики Казахстан, включенными в перечень, устанавливаемый Правительством Республики Казахстан по заключению государственных органов, Республике Казахстан, Правительству Республики Казахстан, юридическим лицам, а также физическим лицам, иностранцами и лицами без гражданства Республике Казахстан и Правительству Республики Казахстан для достижения определенных целей (задач);

4) сахар-сырец — тростниковый сахар-сырец без вкусо-ароматических или красящих добавок, классифицируемый кодами Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 1701 13, 1701 14;

5) техническая помощь — это имущество, предоставляемое Республике Казахстан на безвозмездной основе государствами, правительствами государств, международными и государственными организациями, зарубежными неправительственными общественными организациями и фондами в целях оказания поддержки в осуществлении экономической, научно-технической помощи, а также военно-технической помощи, в том числе для поддержания боевой готовности, ремонта и модернизации военной техники, проведения совместных (международных) учений, испытаний, соревнований, выставки с участием вооруженных сил Республики Казахстан.

Документальное оформление

Рассмотрим бумаги, необходимые для использования тарифной преференции. Согласно разделу VII Соглашения, в удостоверение, связанное с происхождением товарной продукции из развивающейся или менее развитой территории, на которую распространен преференциальный режим в плане тарифов, лицо, которое перемещает товары, должно представить декларацию-сертификат касательно их происхождения (далее — сертификат). Стоит заметить, что его форма принята в рамках общей системы преференций, заполняемой по требованиям к оформлению деклараций-сертификатов касательно происхождения товаров.

Срок использования сертификата для наделения тарифными преференциями является ограниченным, как правило, 12 месяцами непосредственно со дня его выдачи. Необходимо знать, что данный документ представляется таможенным структурам на бумажном носителе, иными словами, в напечатанной форме на английском или русском языке. В случае надобности таможенные структуры имеют право требовать перевода бумаги на государственный язык.

Важно иметь в виду, что количество поставленной товарной продукции по факту не должно превышать того, которое указано в сертификате (больше чем на 5 %). При утрате документа принято принимать его копию (дубликат). Однако она должна быть официально заверена

Однако она должна быть официально заверена.

Льготы по взносу платежей на таможне

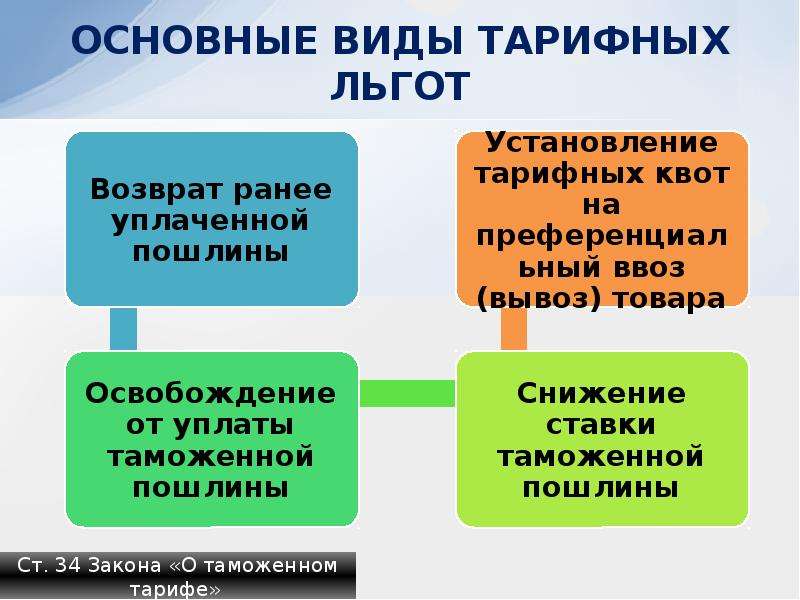

Льгота по уплате таможенных сборов предоставляется согласно главе VI (стати 35, 36) ФЗ под номером 5003-1, регулирующем порядок действия таможенных тарифов в форме снятия обязательств с иностранных представителей по взносам, уменьшению сборов, квотированию.

Они вводятся в виде таких мероприятий как полное освобождение от уплаты таможенных платежей, уменьшение их размеров и определения квоты.

Освобождению от уплаты таможенных платежей подлежат:

- товары, экспортирующиеся заграницу, направленные на обеспечение задач по снабжению, топливу, снаряжению, продовольствию судами, в том числе находящимися в аренде у граждан России, занимающихся рыболовством;

- продукты, запланированные для экспорта в качестве гуманитарной помощи при ликвидации катастроф и аварий, стихийных бедствий, а также в целях благотворительности для других государств, не являющихся странами таможенного союза;

- продукция, вывозимая заграницу, необходимая для сотрудничества с другими странами в области исследования космических пространств и удовлетворения потребностей, связанных с этой сферой (за исключением акцизов);

- товары, подлежащие вывозу по соглашениям, предполагающим раздел продукции между государствами.

Процесс снятия платежных таможенных обязательств реализуется только по решению Правительства РФ.

Преимущества по освобождению или установлению пониженных ставок предоставляются:

- продукции, направленной на вывоз, в целях постройки объектов для налаживания инвестиционного сотрудничества со странами зарубежья, что регламентировано международными договорами;

- имуществу, которое необходимо экспортировать для обеспечения государственных и муниципальных нужд, выполнения качественных работ и оказания услуг в соответствии с этими целями.

Кроме того, в рамках регулирования экспорта имущественных объектов действует установление квот. При ее установлении, другие государства могут ввозить свои продукты по сниженной ставке определенный период времени. Размер и механизм применения этих ставок определяется международной комиссией в отношении каждой страны, желающей экспортировать товары в РФ.

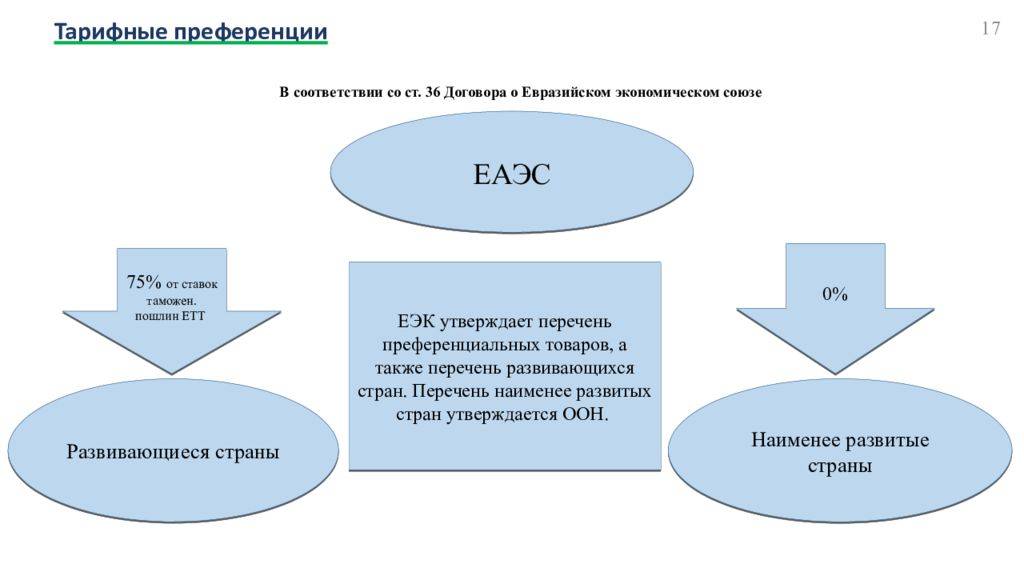

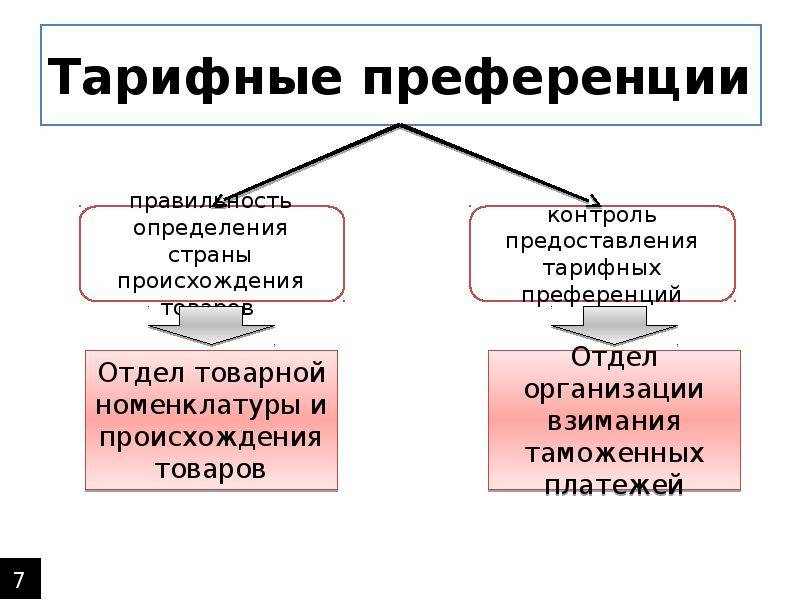

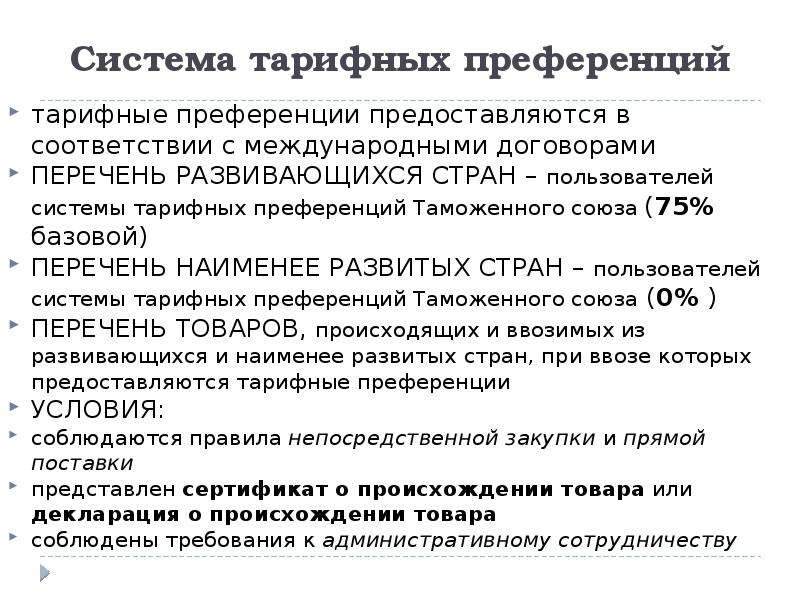

Тарифные преференции

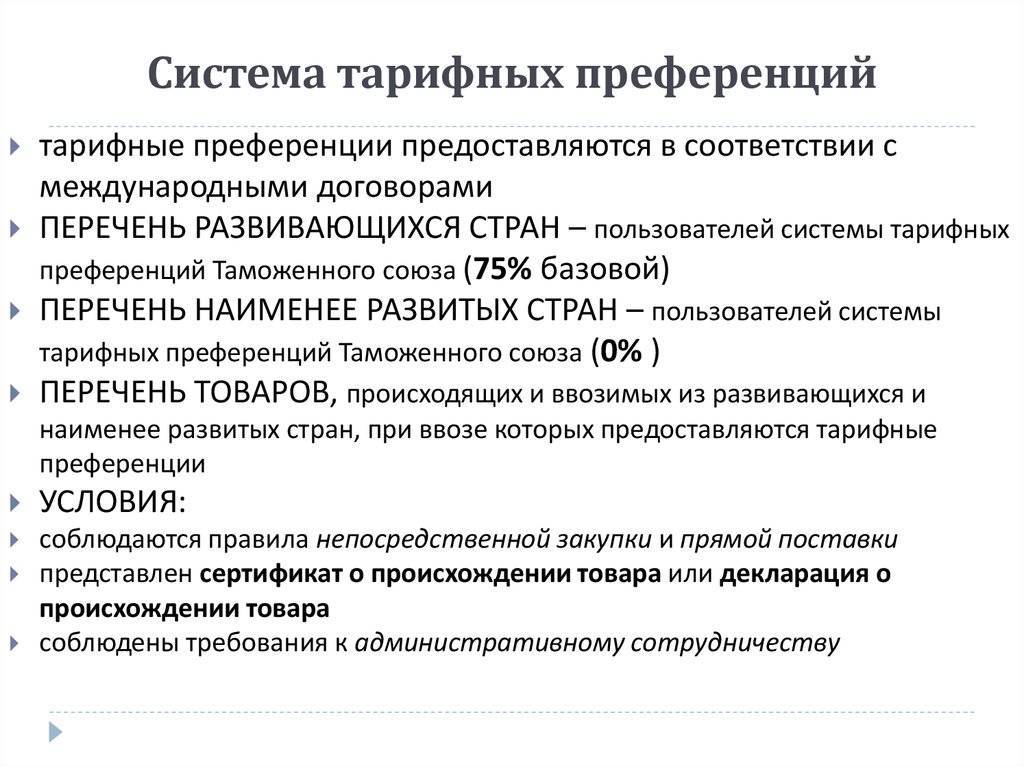

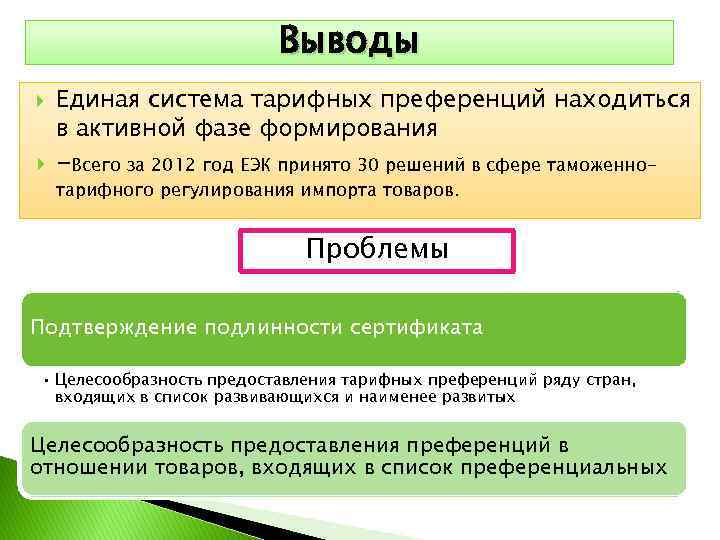

В конце 2008 г. страны Таможенного союза подписали Протокол о единой системе тарифных преференций, которая применяется с 1 января 2010 г. Тарифные преференции дают право импортерам применять нулевые либо сниженные ставки ввозной таможенной пошлины в зависимости от страны происхождения товаров.

Ранее в России применялась национальная система преференций, в рамках которой к определенному перечню преференциальных товаров при их ввозе в Россию применялись сниженные ставки пошлин.

Принципиально создание единой системы преференций ничего не изменило. Отличием является применение всеми странами Таможенного союза единых перечней стран, которым предоставляются преференции, единого перечня преференциальных товаров и единых правил определения страны происхождения товаров.

В рамках применения единой системы преференций на уровне Комиссии ТС утверждены:

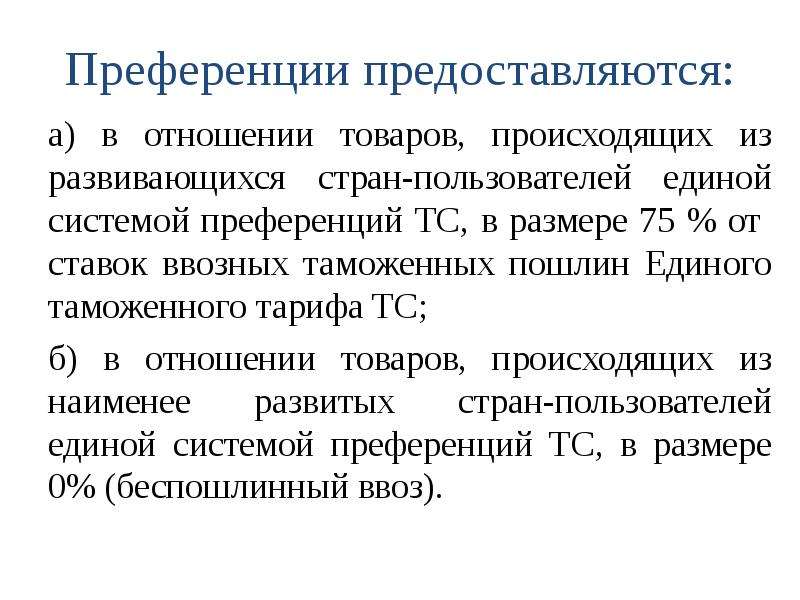

– Перечень развивающихся стран (103 государства) – снижение ставки ввозной пошлины на 25%;

– Перечень наименее развитых стран (49 государств) – применение нулевой ставки ввозной пошлины;

– Перечень преференциальных товаров (товары из 49 товарных групп).

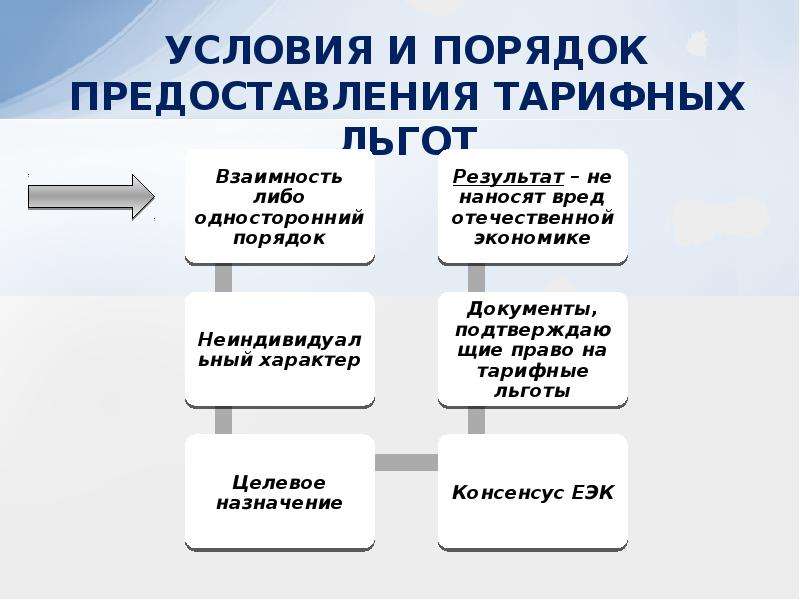

Условия применения тарифных преференций аналогичны тем, что установлены в рамках национальной преференциальной системы в России.

Во-первых, это означает закупку товара у лица, зарегистрированного в развивающейся (наименее развитой) стране, с территории которой товар происходит.

Во-вторых, поставка из развивающейся (наименее развитой) страны на единую территорию Таможенного союза будет происходить без провоза через территорию другого государства. Из этого правила есть исключения, предполагающие экономическую нецелесообразность или географическую невозможность проложения маршрута следования товаров без заезда на территорию третьих стран.

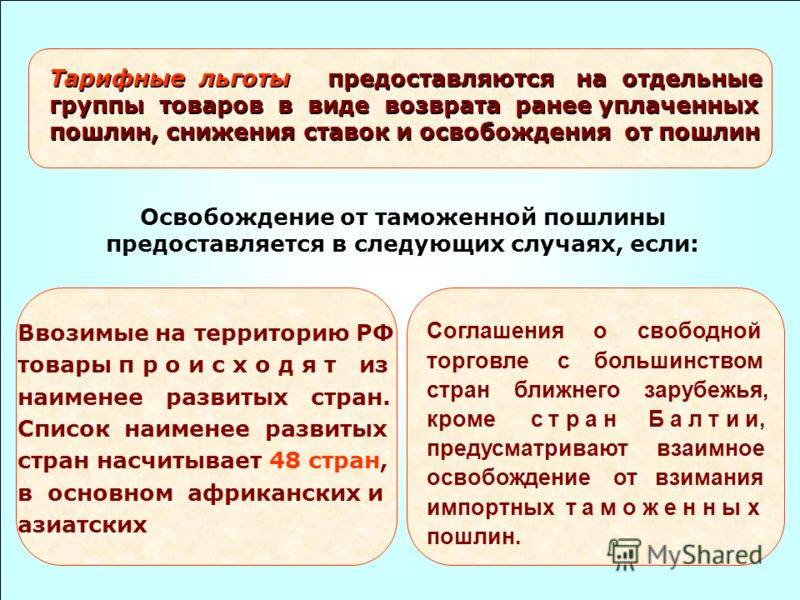

В-третьих, условием применения преференций является их документальное подтверждение, что означает обязанность представления при таможенном оформлении товара сертификата происхождения по форме “А”

Важно знать, что срок применения сертификата ограничен 12 месяцами и при оформлении товара таможенные органы могут требовать перевода сертификата на национальный язык, а также подтверждения его подлинности

В качестве особенности применения тарифных преференций следует отметить возможность расхождения (не более чем на 5%) фактически поставленного количества товара с количеством, указанным в сертификате происхождения товара.

Понятие «таможенная льгота»

Если говорить о льготах в общих чертах, то всегда имеются ввиду некие преимущества, связанные с установившимися порядками: ценами, правилами и т. п. Что касается таможни, то в данном случае понятие применимо к тому, что экспортируется и импортируется через границу, а также провозится через неё транзитом. Это могут быть не только товары в больших или малых объёмах, но и личные вещи туристов или мигрантов, оборудование, лекарства и т.д. Как известно, на таможнях различных стран действует большое количество ограничений и запретов, цель коих состоит в обеспечении экономической, политической и гражданской безопасности.

В таможенной сфере льгота означает абсолютное освобождение от необходимости выплачивать пошлину.

Следует заметить, что в таможенном сегменте понятие может иметь отношение не только к упразднению пошлин на провоз определённых предметов определёнными лицами, но и выражаться в упрощении механизма провоза вещей или товаров через государственную границу.

Льготные таможенные процедуры

Вступивший с 1 июля 2010 г. в силу Таможенный кодекс ТС предоставляет участникам ВЭД право на применение ряда льготных таможенных процедур, ранее называвшихся таможенными режимами.

Льготные таможенные процедуры предусматривают полное либо частичное освобождение как от уплаты сумм таможенных платежей, так и от применения к товарам мер нетарифного регулирования. Среди наиболее широко применяемых таможенных процедур, предусматривающих льготные условия для ввоза товаров на территорию Таможенного союза, можно отметить временный ввоз, таможенный транзит, переработку, реимпорт.

Кроме того, ТК ТС устанавливает иные льготные таможенные процедуры (“свободная таможенная зона” и “свободный склад”), порядок применения которых должен регулироваться международными соглашениями между странами Таможенного союза.

18 июня 2010 г. Россия, Казахстан и Белоруссия подписали соответствующие соглашения по вопросам свободных экономических зон и свободных складов.

С одной стороны, применение таможенных процедур свободной зоны и свободного склада, безусловно, представляет интерес для компаний, занимающихся производством продукции из иностранного сырья и комплектующих. Прежде всего это связано с отсутствием обязанности по уплате таможенных платежей при ввозе на территорию стран Таможенного союза товаров из третьих стран.

С другой стороны, использование вышеназванных процедур потребует от компаний соблюдения определенных условий, рассмотренных ниже.

Свободные таможенная и экономическая зоны

Соглашение о свободных экономических зонах предусматривает возможность создания на территории Таможенного союза различных типов зон, где действуют льготные таможенный и налоговый режимы.

Экономические зоны могут быть свободными, логистическими и портовыми, в зависимости от их месторасположения относительно пунктов пропуска и применяемых видов транспорта.

Свободная экономическая зона – часть территории государства Таможенного союза, на которой действует особый режим осуществления деятельности и может применяться таможенная процедура свободной таможенной зоны.

Портовая зона – свободная зона, созданная на части морского или речного порта, открытого для международного сообщения и захода водных судов, а также на территории международных аэропортов.

Логистическая зона – свободная зона, созданная на территории, прилегающей к автомобильному или железнодорожному пункту пропуска через государственную (таможенную) границу страны Таможенного союза.

Многие вопросы (например, порядок создания и прекращения функционирования зон, разрешенные виды деятельности в них, требования к их обустройству, регистрация резидентов) регулируются на уровне национальных законов стран Таможенного союза, на чьих территориях создаются свободные зоны.

Определение понятий

Суть и виды

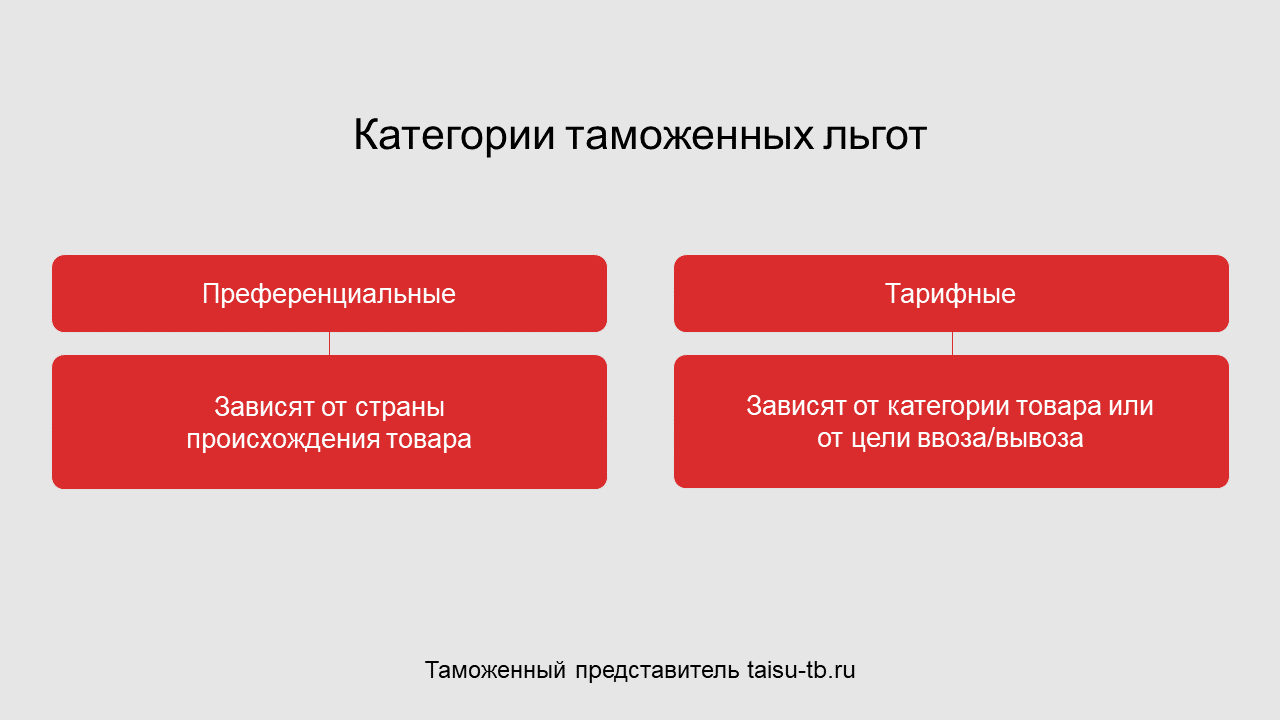

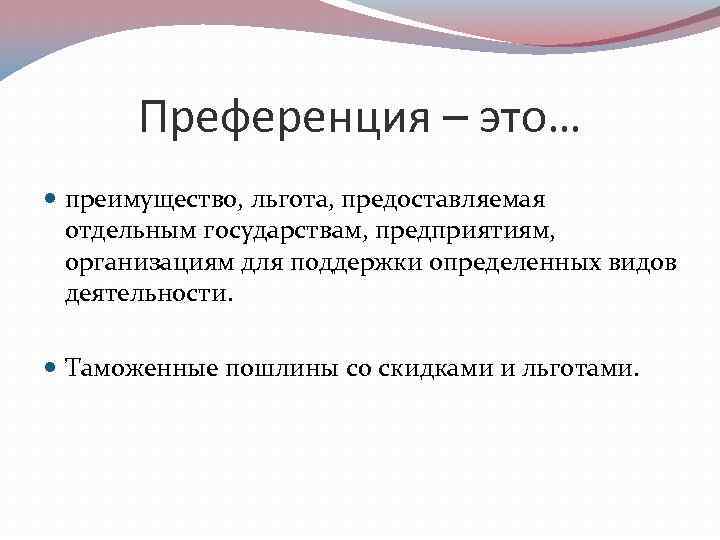

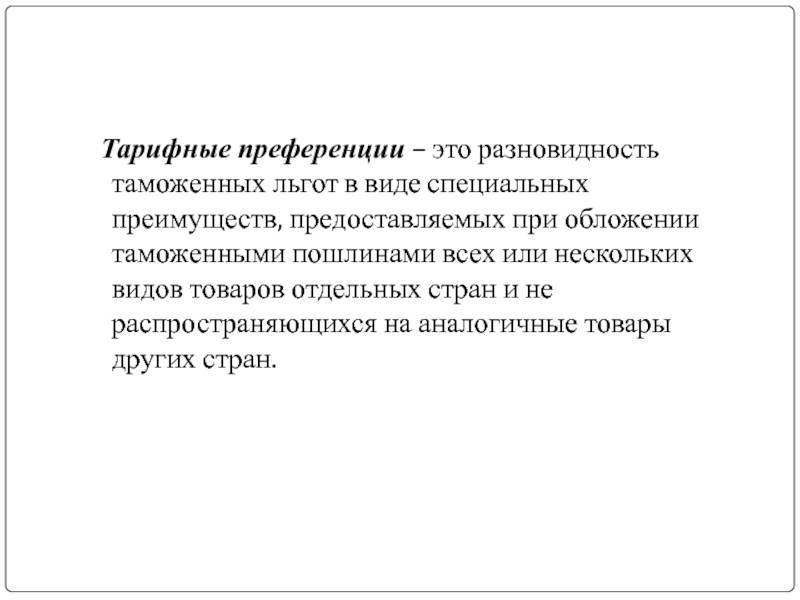

Что же такое «таможенные преференции»? Из самого слова приходит понимание, что это не ограничение, а скорее льгота или послабление.

Поэтому, таможенные преференции – особый льготный режим ввоза товаров на территорию РФ, устанавливаемый строго для определенной страны и не распространяющийся на другие страны.

Они могут охватывать совершенно различные сферы таможенного процесса. Можно выделить виды:

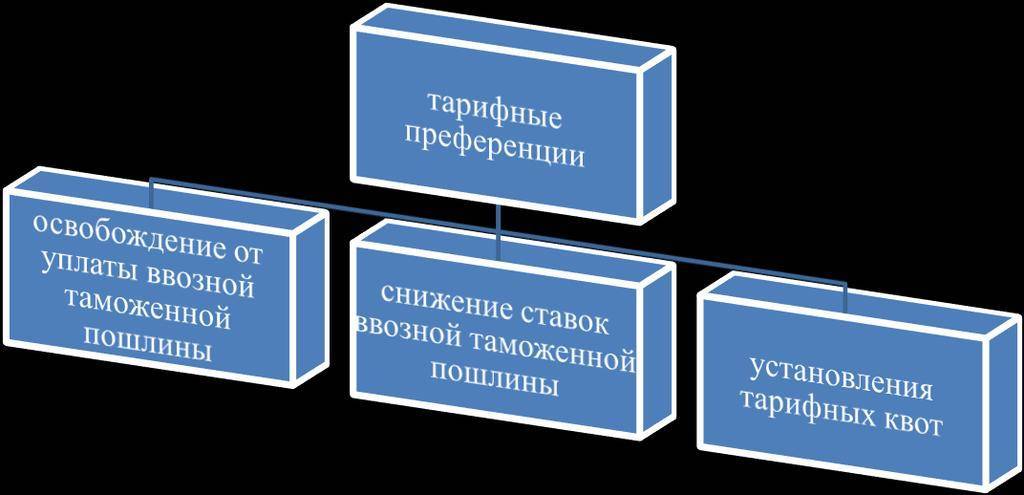

- Тарифы. Преференции могут касаться установленных тарифов на товары, которые пересекают границу государства. Отметим, что здесь не действует принцип взаимности. То есть государство может установить послабления и льготы в одностороннем порядке, не требуя зеркальных ответных мер от другого. Однако, по соглашению между сторонами, преференции могут быть установлены в двустороннем порядке. Они могут быть равными, так и нет. Предоставляется в нескольких видах:

- освобождение от уплаты пошлины за пересечение границы государства;

- страна-партнер может рассчитывать на возврат суммы пошлины, которая уже была им оплачена при пересечении границы;

- в конкретном случае тарифная ставка на ввозимые товары может быть уменьшена на определенную часть;

- для товаров определенного государства могут установлены специальные размеры квот, имеющие преференциальный характер. В нашей стране для установления такой квоты, необходимо решение Правительства, облеченное в форму Постановления.

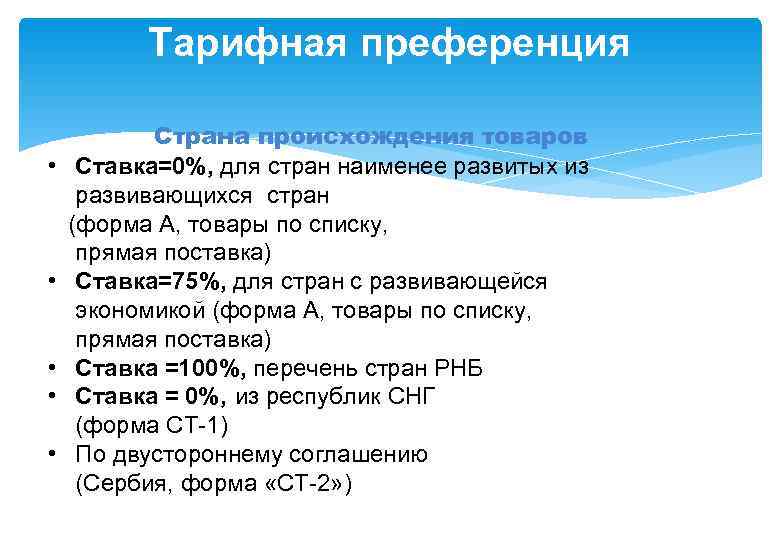

- Страна происхождения товара имеет большое значение для установления преференций. Здесь идет речь идет, прежде всего, о развивающихся странах. Установление преференций необходимо для дополнительной помощи экономике таких стран. Перечень развивающихся стран страна устанавливает в рамках таможенного регулирования. Российская Федерация установила преференции для стран-участниц Таможенного союза:

- для развивающихся стран ставка — 75 % от основной;

- из списка развивающихся стран в особую категорию выделяют «наименее развитые страны».

Для них предусмотрен особо льготный режим ввоза товаров — нулевая ставка.

Отличия от таможенных льгот

С началом развития торговых отношений между странами, появилось понятие льгот. Долгое время оно было единственным и включало в себя все иные послабления. Торговые отношения между странами развивались, усложнялись, в них вступали все новые и новые страны. Многие из них были не не равны, поэтому льгот стало недостаточно. Понадобились более детальные и сложные пути предоставления возможностей таким странам участвовать в международной торговле.

С началом развития торговых отношений между странами, появилось понятие льгот. Долгое время оно было единственным и включало в себя все иные послабления. Торговые отношения между странами развивались, усложнялись, в них вступали все новые и новые страны. Многие из них были не не равны, поэтому льгот стало недостаточно. Понадобились более детальные и сложные пути предоставления возможностей таким странам участвовать в международной торговле.

Таможенные льготы – преимущественные возможности, которые РФ предоставляет для лиц, как физических, так и юридических, для перемещения товаров и личных вещей через ее границу. Это касается и транзитного перемещения. Можно сказать, что это исключения из общих норм, которыми эти лица могут воспользоваться, если наступят определенные законом условия.

Направленность льгот:

- Льготы, которые призваны упростить саму процедуру прохождения границы государства. Они выражаются в возможности более быстрого прохождения таможенного контроля, заполнения упрощенной формы документов. В утверждении такого рода льгот государство видит и свою выгоду — не скапливаются огромные очереди на таможне, оно становится привлекательным для туризма;

- Тарифы. Для определенных товаров государство может предусмотреть возможность для лица, которое ввозит товар, понести меньшие финансовые потери: возможность не платить сумму пошлины или потребовать ее возврата, воспользоваться возможностью уменьшить сумму платежа, ввезти товар в рамках установленной квоты. Такие виды льгот дублируют устанавливаемые государством преференции.

В чем же тогда отличие льготы от таможенной преференции, если они фактически дублируют друг друга в части льготы на таможенные тарифы? Отличие состоит в том, что преференция устанавливается не для категории товаров, пересекающих границу, а для конкретного контрагента-страны и только для страны, входящей в список. На все иные страны они не распространяются.

Преференциальный режим относится ко всем видам товаров, имеющих происхождение из назначенной страны. Однако, могут быть изъятия их этого правила и страна ввоза может составить список товаров, являющихся исключением.

Пограничное оформление и контроль

Таможенный кодекс – основной документ, по которому происходит оформление преференций, предоставление их гражданам. Действующие на территории РФ нормативные акты также помогут разобраться. Смягчение применяемых норм доступно для следующих категорий граждан:

- Занимающиеся передвижением товаров по транзиту представители дипкорпуса, консульские работники вместе с государственными должностными лицами.

- Персонал иностранных представительств в составе интернациональных межправительственных сообществ.

- Те, кто представляет делегации, выступает в качестве их членов.

- Рабочие с должностью курьера для посольств и консульств, принадлежащих зарубежным государствам.

- Иностранцы.

Необходимо строго соблюдать нормы передвижения товара в стране, чтобы получить доступ к льготам. Они распространяют действие на товары и вещи в собственности у представительств стран либо организаций международного уровня.

Таможенные льготы также предоставляются некоторым зарубежным фирмам. Реализация прав допустима при использовании следующих схем:

- отсутствие изучения официальной почты. Досмотр для неё может быть отменён;

- то же правило распространяется на консульскую вализу, в том числе – при наличии документов внутри;

- вышеуказанные граждане либо представители организаций освобождаются от проведения процедуры личного досмотра.

Импорт товаров зарубежного производства предполагает возможность оформить льготы социального характера.

Завершение процедуры таможенного склада

После завершения операций с товарами, размещенными на складе, декларант закрывает данную процедуру путем декларирования товаров. Выбор соответствующей таможенной процедуры для вывоза товаров со свободного склада зависит от их статуса (иностранный товар или товар Таможенного союза) и осуществленных на складе операций с товарами (переработка или хранение).

Поскольку наиболее интересным для бизнеса является применение свободного склада как площадки для переработки (изготовления) иностранных товаров, рассмотрим процесс закрытия процедуры “таможенный склад” для этого случая.

В отношении товаров, изготовленных с использованием иностранных товаров, эта таможенная процедура завершается реимпортом, при условии, что они признаны товарами Таможенного союза и остаются на его таможенной территории.

Изготовленный на свободном складе товар признается товаром Таможенного союза, если в результате операций выполняется одно из следующих условий:

– произошло изменение классификационного кода на уровне любого из первых четырех знаков;

– выполнены технологические операции, достаточные для признания данного товара товаром Таможенного союза (за исключением простых сборочных операций). Их перечень определяется Комиссией ТС;

– достигнут фиксированный процент добавленной стоимости (порядок использования данного условия определяется Комиссией ТС).

При помещении товаров под процедуру реимпорта таможенные пошлины и налоги не уплачиваются и меры нетарифного регулирования не применяются.

В настоящее время, по информации ФТС России, для того чтобы начать применение данной процедуры, требуется разработать соответствующий регламент включения компаний в Реестр владельцев свободных складов.

На сегодня ФТС России занимается данной проблемой – готовит проект постановления Правительства РФ по этому вопросу.

Сфера контроля

Российское таможенное законодательство (ТКРФ) допускает возможность предоставления организациям и частным лицам различных послаблений при оформлении и контроле перевозимых через границу грузов. Предоставление таможенных льгот в данном случае возможно только при условии соблюдения всех нормативов, касающихся перемещения товаров или частных вещей до пересечения ими границы. То есть, они должны иметь все необходимые сопроводительные документы, определяющие их принадлежность к льготной категории.

К такой категории относится следующее личное имущество, перевозимое через границу:

- Личные вещи иностранных дипломатов, консулов и атташе всех рангов, а также членов их семей.

- Личный багаж членов российского правительства, депутатов Государственной думы, сенаторов Совета Федераций и федеральных судей. Данное условие актуально только в том случае, если они отправляются за рубеж по служебным делам. При пересечении границы в частном порядке, их багаж подлежит осмотру и оформлению на общих положениях.

- Личные вещи Президента России и выезжающих с ним за границу членов его семьи.

- Имущество глав иностранных государств, глав делегаций и сопровождающих их лиц при совершении официального визита в Россию.

Кроме того, согласно законодательству не подлежат досмотру военные самолёты и боевые корабли, пересекающие территориальные воды или воздушное пространство нашей страны в соответствии полученным на то разрешением. Применение таможенных льгот при досмотре почтовых отправлений допускается в следующих случаях:

- Не вскрываются запечатанные в конверты международные отправления – письма, открытки, фотокарточки.

- Пересылаемая через границу литература для слепых и слабовидящих людей.

- Дипломатическая почта любого формата – от писем до посылок и контейнеров.