Ответственность

Ведение КУДИР должно осуществляться правильно. Законодательством предусмотрена ответственность. Отсутствие первичных документов, на основании которых ведется учет, а также неверное внесение информации считаются грубым нарушением.

Если подобное будет обнаружено в одном налоговом периоде, штраф составит десять тысяч рублей при условии отсутствия признаков налогового правонарушения. При неоднократном повторении подобных нарушений, обнаруженных в нескольких налоговых периодах, штраф будет увеличен до тридцати тысяч рублей. Если из-за ошибок ведения КУДИР была уменьшена налогооблагаемая база, штраф составит не менее сорока тысяч рублей и будет рассчитываться в процентном отношении к сумме неуплаченного в бюджет налога.

Организации и предприниматели обязаны вести учет своих доходов. К сожалению, многие люди нередко допускают ошибки при ведении КУДИР. Даже при хорошо организованном учете налоговой удается находить ошибки. Однако законодательство допускает внесение исправлений

Самое важное при ведении КУДИР – не допускать уменьшения налогооблагаемой базы

Итак, теперь вам известны основные правила, касающиеся ведения КУДИР. В соответствии с законодательством вести учет данных можно в бумажном или электронном виде с последующей распечаткой на бумажный носитель.

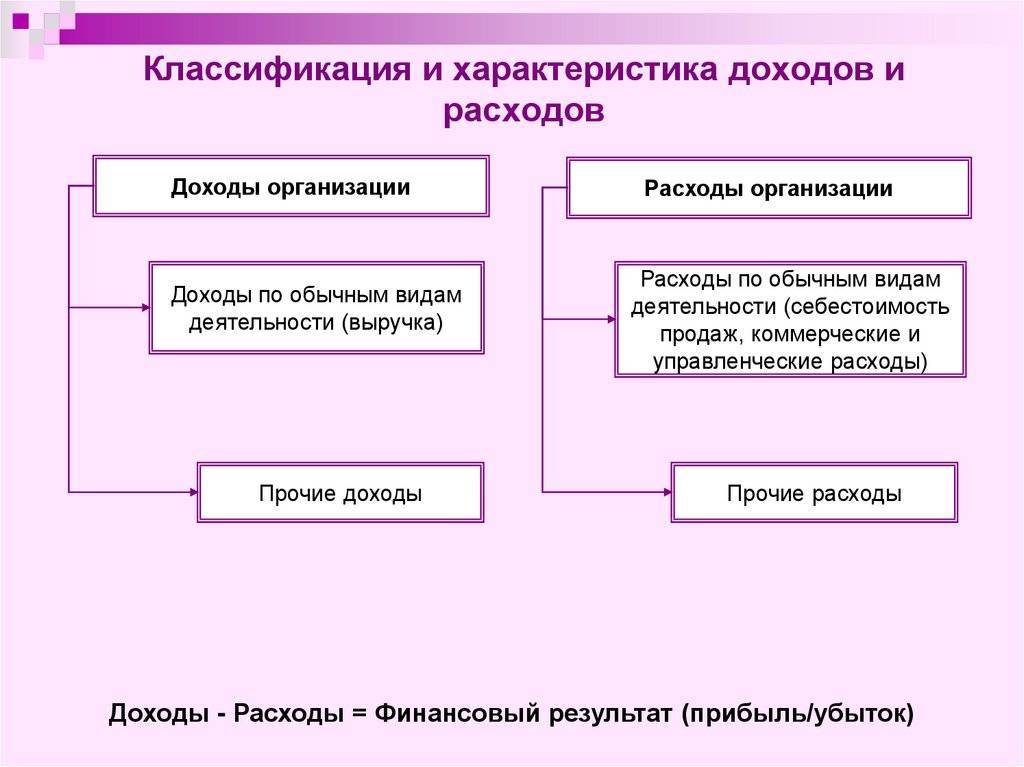

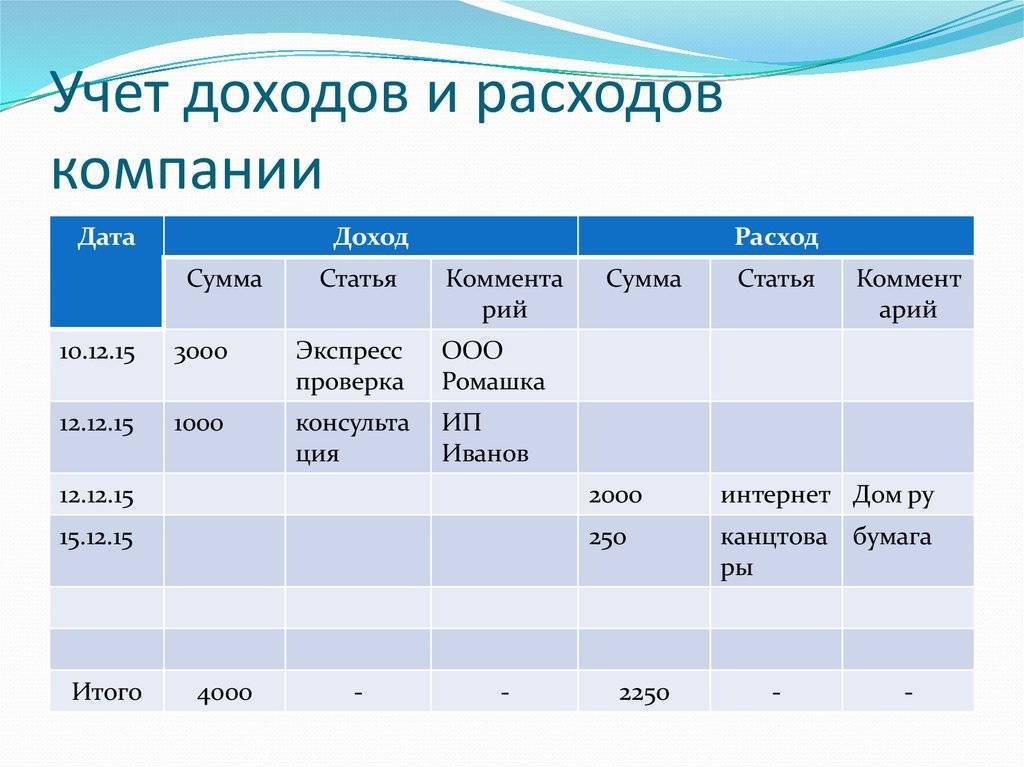

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

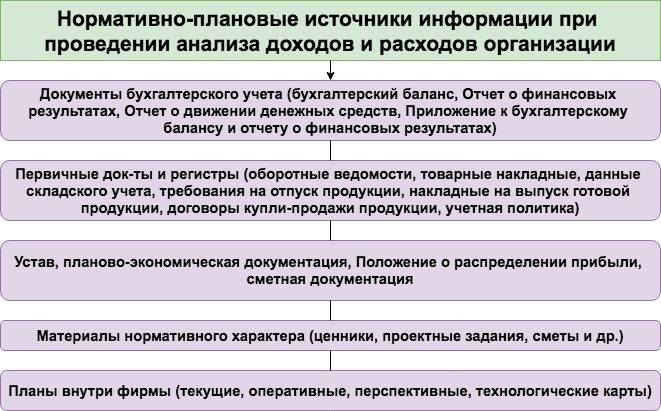

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

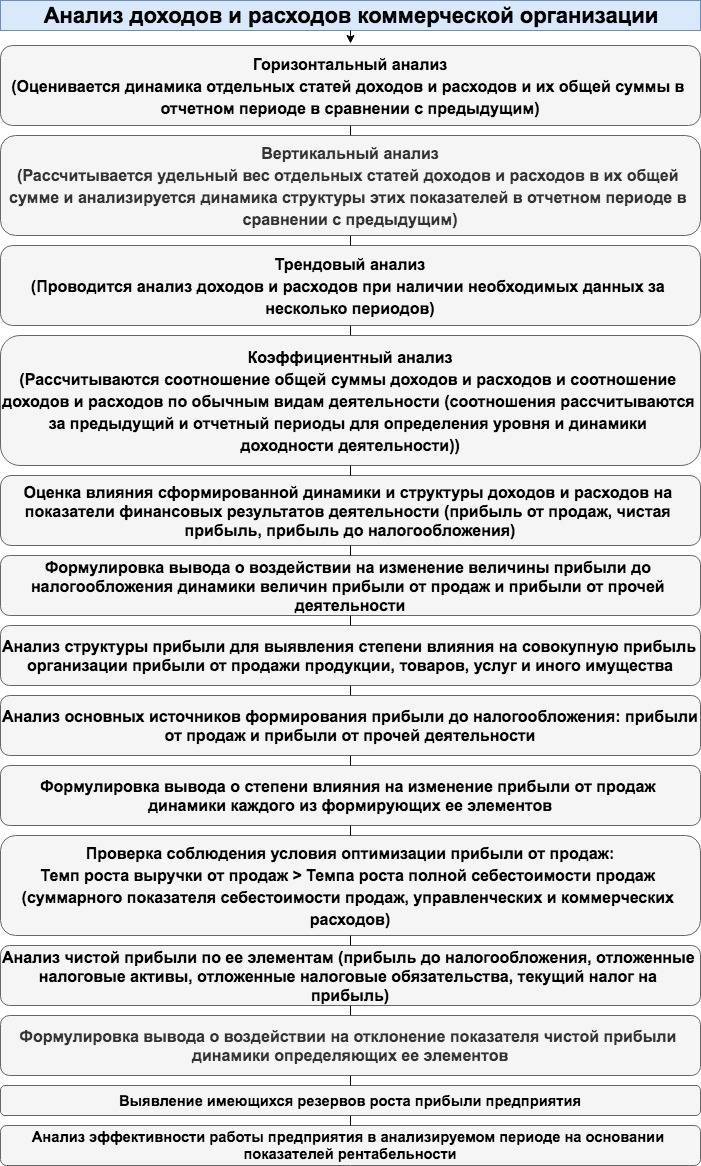

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

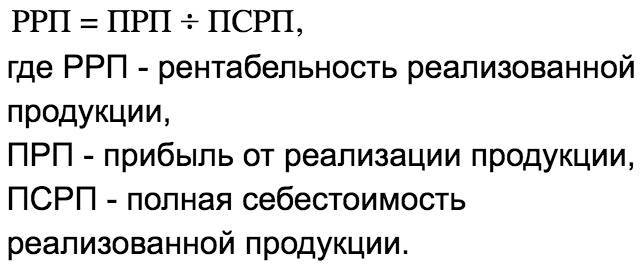

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Доходы

В соответствии с п. 5 ПБУ 9/99 к доходам от обычных видов деятельности относят выручку от продажи того, на чем специализируется организация:

- у торговой организации это поступления от продажи товаров;

- если организация занимается сдачей в аренду имущества, это будет арендная плата;

- если предприятие специализируется на выполнении работ или оказании услуг, это будут поступления от выполнения таких работ;

- если предприятие занимается предоставлением прав на пользование объектами интеллектуальной собственности, обычными будут доходы от предоставления в пользование таких прав;

- если организация занимается участием в уставных капиталах других организаций, т. е. с финвложениями, соответственно, это будут поступления от таких вложений.

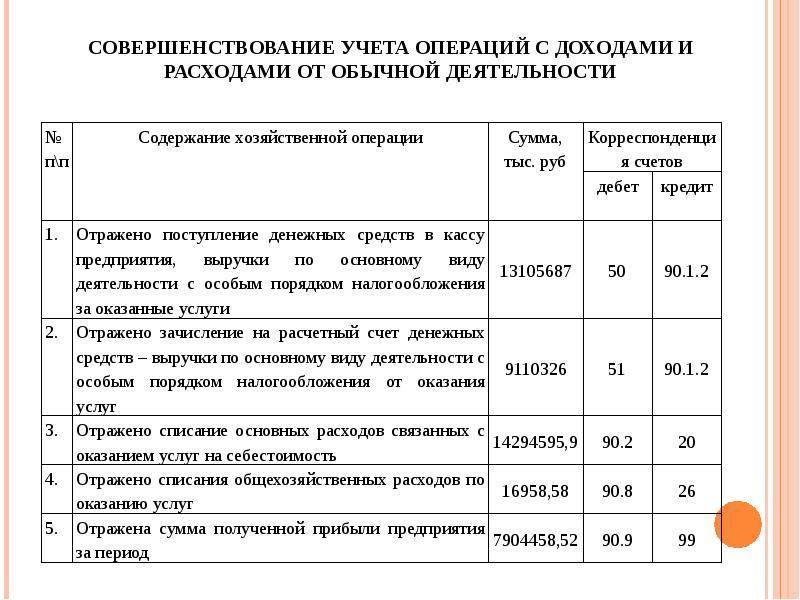

Все доходы от обычных видов деятельности организации признаются при наличии условий, предусмотренных п. 12 ПБУ 9/99, независимо от их вида, именуются выручкой и отражаются по кредиту счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

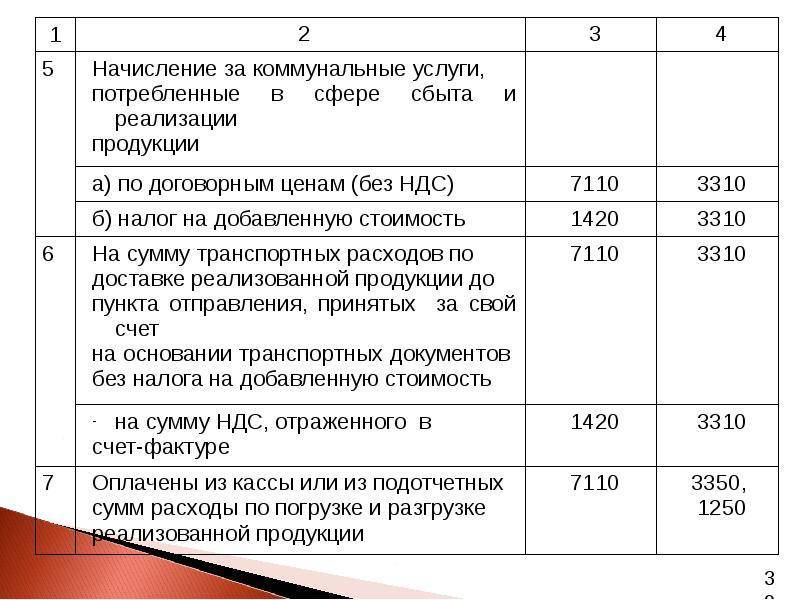

В бухгалтерском учете доход от обычной деятельности отражается на счете 90 «Продажи» за вычетом оборота по дебету субсчета НДС к счету 90.

Д 62 — К 90 | Отражена выручка, включая НДС |

Д 90 — К 68 | Начислен НДС |

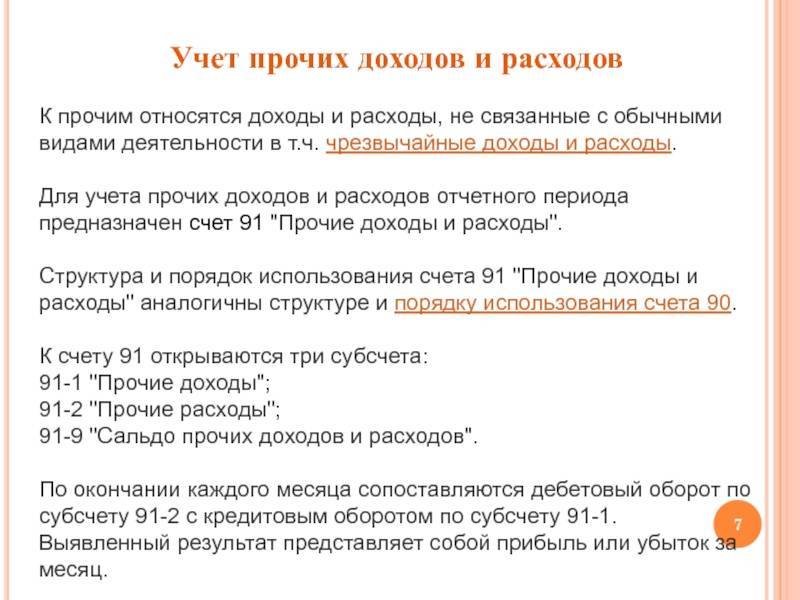

Доходы от прочих видов деятельности, не являющиеся выручкой, отражаются на счете 91 «Прочие доходы и расходы».

- когда денежные поступления полностью покрывают сумму, отраженную проводками Дт 62 Кт 90 (дебиторская задолженность), то доход от обычной деятельности будет равен сумме поступлений в оплату реализованных товаров (работ, услуг), то есть кредитовому обороту по счету 90 «Продажи», равному объему отгруженной продукции;

- когда поступления от реализации покрывают только часть прихода от обычной деятельности, выручка равна дебетовому обороту по счетам поступления денежных средств и разницы между суммой, отраженной проводками Дт 62 Кт 90 (дебиторская задолженность), и кредитовым оборотом по счету 62 (Дт 50,51 Кт 62);

- при отсутствии поступлений в счет отгруженной продукции (работ, услуг) выручка принимается к бухгалтерскому учету в сумме всей дебиторской задолженности, отраженной проводками Дебет 62 Кредит 90.

Вывод: выручка — это кредитовый оборот по счету 90 вне зависимости от того, оплачена продукция (работы, услуги) в полном объеме, частично или не оплачена совсем.

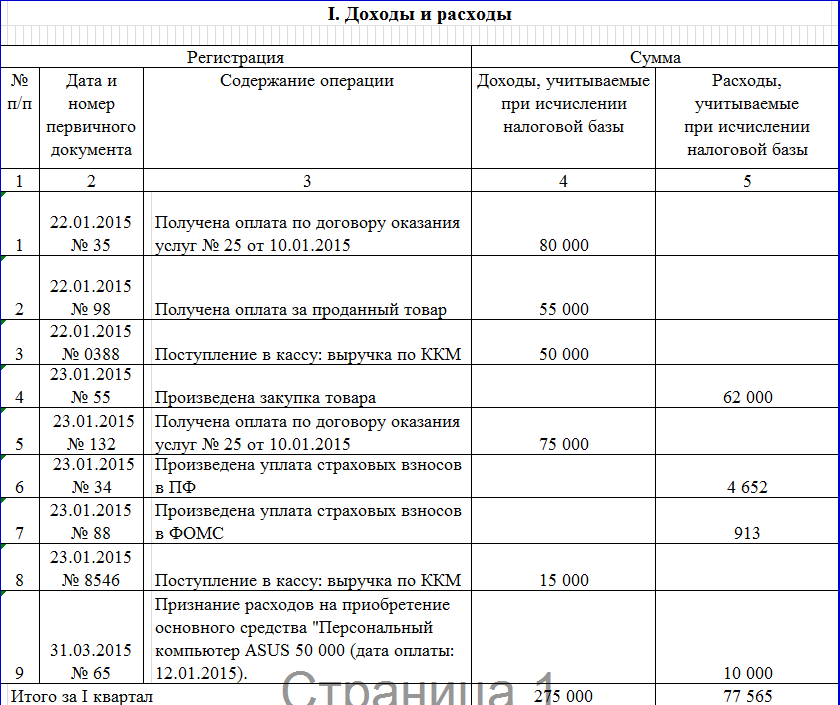

Основные учетные документы

В каких документах могут фиксироваться доходы и расходы фирмы? Сущность таковых, если говорить о российском бизнесе, равно как и принципы определения доходов и расходов, зафиксирована в законодательных источниках. Учет, о котором идет речь, в общем случае осуществляется предприятиями РФ по бухгалтерским принципам. Учет доходов и расходов российские фирмы осуществляют, заполняя 2 основных документа — бухгалтерский баланс, а также отчет о прибылях и убытках.

В обоих документах, по сути дела, фиксируется величина прибыли, возникшая в результате инвестирования, а также издержки, которые непосредственно связаны с ее формированием. В бухгалтерском балансе фиксируются показатели нераспределенной прибыли, в отчете — главным образом величина чистой, а также реинвестированной. При этом нераспределенная прибыль должна соответствовать разнице между цифрой, получившейся в результате сложения накопленной прибыли в соответствии с балансом в конце и в начале отчетного года.

Учет доходов и расходов предприятия осуществляется в корреляции с исчислением налогов. При этом величина базы по тем или иным сборам чаще всего отличается от показателей прибыли до исчисления налогов. Это может объясняться тем, что в структуре расходов фирмы некоторые фактические издержки могут не учитываться.

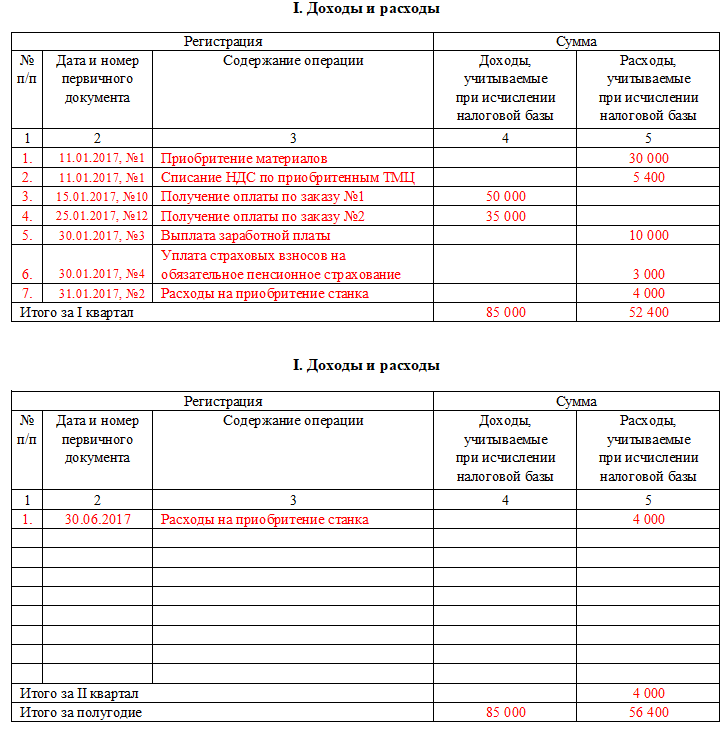

Как учитывать расходы кассовым методом

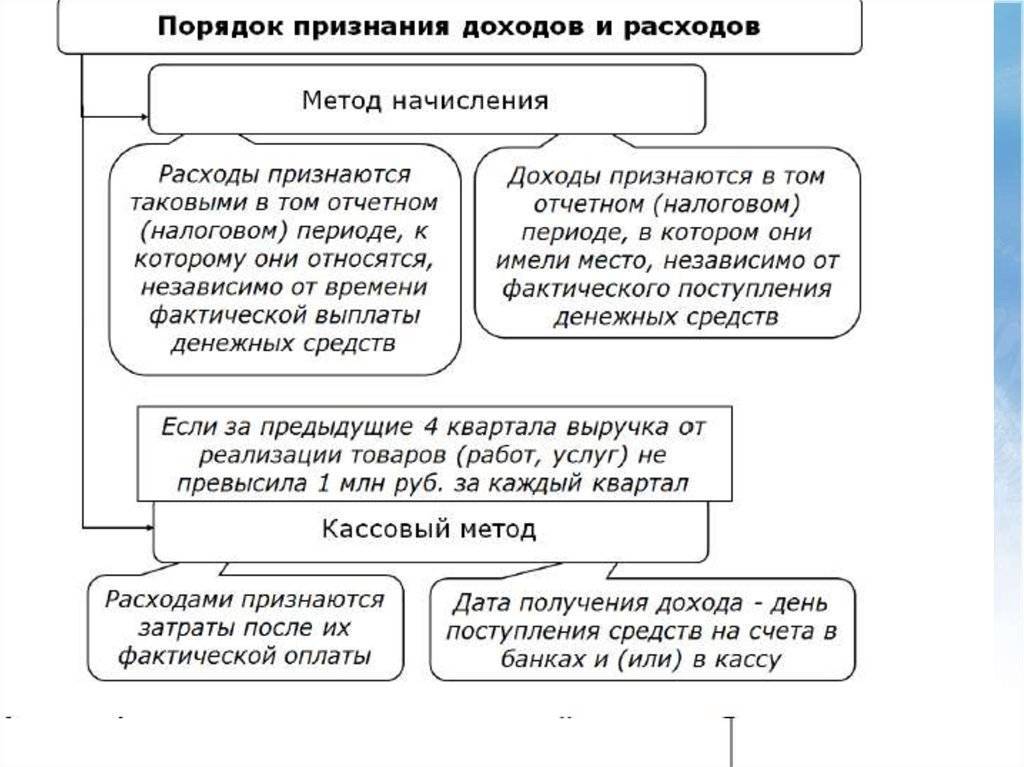

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы – после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

– на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН – согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН – согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

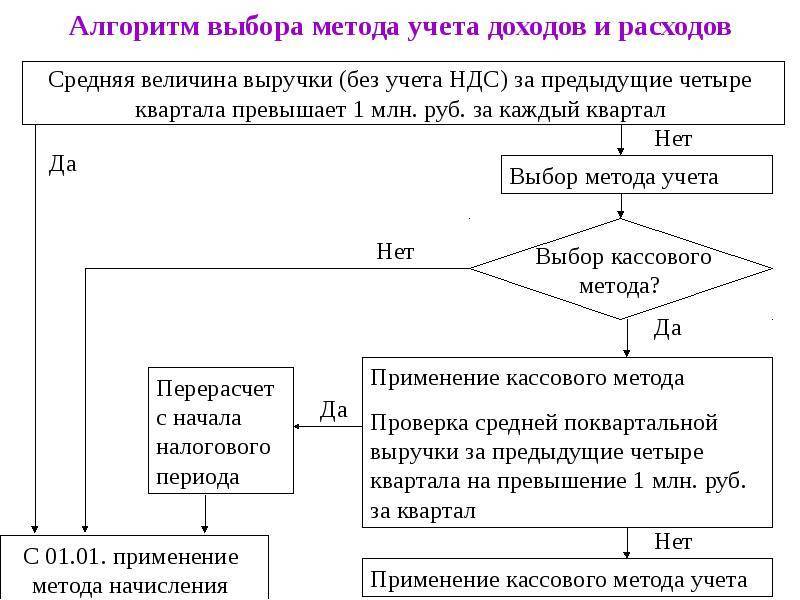

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Учет прибыли

Прибыль, полученную от деятельности обслуживающих производств и хозяйств, учтите при расчете общей налоговой базы. Особые правила статьи 275.1 Налогового кодекса РФ предусмотрены только для признания убытков, полученных от вспомогательной деятельности.

Учет убытков

Убыток от деятельности обслуживающих производств и хозяйств тоже можно признать при расчете общей налоговой базы текущего отчетного (налогового) периода. Но для этого должны быть выполнены три условия:

товары, работы, услуги реализованы обслуживающими производствами и хозяйствами по тем же ценам, что применяют сторонние специализированные организации;

расходы на содержание этих объектов соответствуют величине аналогичных расходов сторонних специализированных организаций, для которых такая деятельность является основной;

условия оказания услуг обслуживающими производствами и хозяйствами существенно не отличаются от условий их предоставления сторонними специализированными организациями.

Требования по признанию убытка должны выполняться в отношении каждого объекта обслуживающих производств и хозяйств, числящихся на балансе организации.

Чтобы проверить выполнение условий для признания убытка, нужно сравнить показатели деятельности обслуживающих производств и хозяйств с показателями деятельности сторонних специализированных организаций. К специализированным организациям относятся предприятия, созданные для ведения деятельности в сфере жилищно-коммунального хозяйства, в социально-культурной сфере или занимающиеся другой аналогичной деятельностью, которая является для них основной. При сравнении условий деятельности можно использовать показатели специализированных организаций, расположенных либо в том же регионе, где находится обслуживающее производство, либо в соседних регионах (если по местонахождению обслуживающего производства таких организаций нет). Кроме того, при сопоставлении показателей используйте информацию, предусмотренную пунктами 1 и 2 статьи 105.6 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 4 апреля 2013 г. № 03-03-06/1/10939, от 13 июня 2012 г. № 03-03-06/4/65.

Ситуация: нужно ли для признания убытка от деятельности обслуживающих производств и хозяйств представить в налоговую инспекцию документы, подтверждающие сопоставимость цен, расходов на содержание объектов, условий оказания услуг со специализированными организациями?

Да, нужно.

Возможность уменьшения налогооблагаемой прибыли за счет убытка от деятельности обслуживающих производств и хозяйств зависит от выполнения . Следовательно, у организации должно быть документальное подтверждение соблюдения этих условий. При проведении камеральной проверки декларации, в которой отражен убыток от деятельности обслуживающих производств и хозяйств, налоговая инспекция может затребовать документы, подтверждающие сопоставимость цен, величины расходов на содержание объектов и условий оказания услуг в обслуживающем хозяйстве организации и в специализированных предприятиях. Об этом, в частности, сказано в письме УФНС России по г. Москве от 15 февраля 2005 г. № 11-11н/09-11н/09079). Правомерность таких требований подтверждается арбитражной практикой (см., например, постановления Президиума ВАС РФ от 21 декабря 2004 г. № 10929/04, ФАС Волго-Вятского округа от 17 ноября 2009 г. № А31-2734/2009, Восточно-Сибирского округа от 12 января 2006 г. № А33-8409/05-Ф02-6760/05-С1).

Поскольку статьей 275.1 Налогового кодекса РФ не установлен порядок составления подтверждающих документов, их можно представить в инспекцию в произвольной форме (письмо УМНС России по г. Москве от 26 января 2003 г. № 26-12/4832). При подготовке документов ориентируйтесь на источники информации, которые указаны в пунктах 1 и 2 статьи 105.6 Налогового кодекса РФ (письмо Минфина России от 13 июня 2012 г. № 03-03-06/4/65).

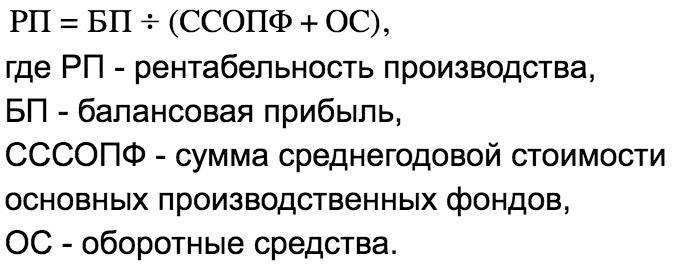

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер>;

операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

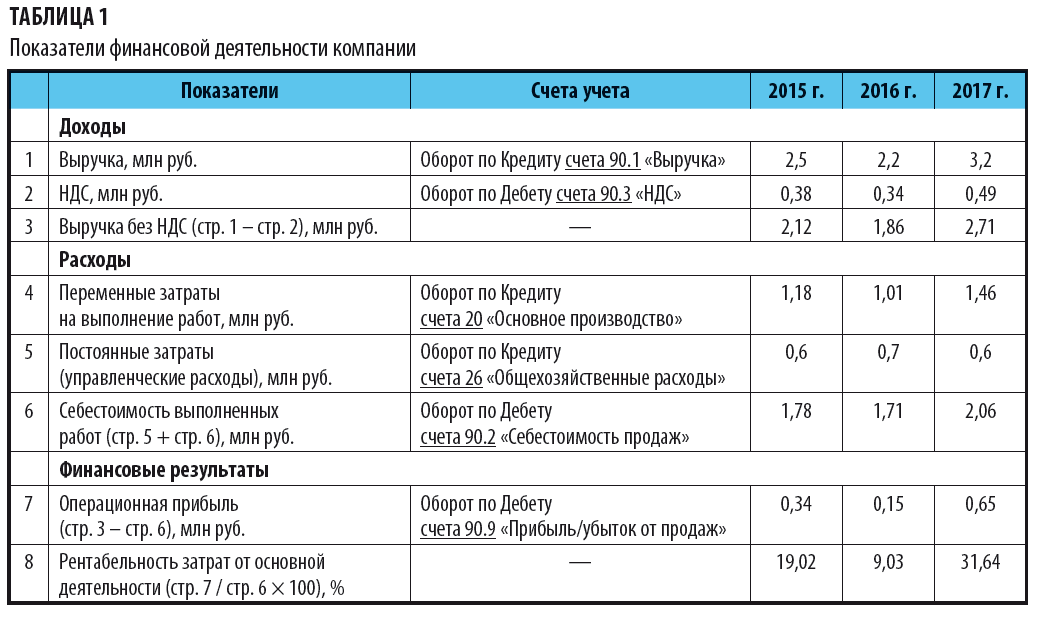

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

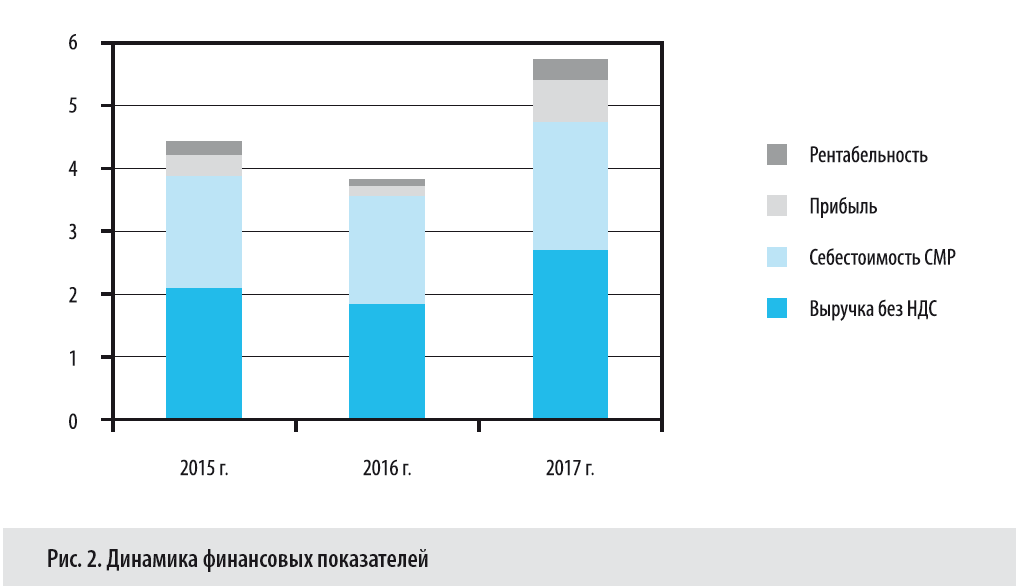

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

Динамика финансовых показателей за 3 года представлена на рис. 2.

Титульный лист

Прежде всего нужно начать с титульного листа. На нем следует указать название фирмы или персональную информацию о лице, зарегистрированном в качестве индивидуального предпринимателя. Для организации нужно также указать ИНН, КПП. Для индивидуального предпринимателя будет достаточно ИНН. Далее следует указать, как называется объект налогообложения. Это могут быть все доходы или доходы за вычетом расходов. От вашего выбора зависит налоговая ставка. Она может составлять от шести до пятнадцати процентов. Не забудьте указать адрес компании или прописки индивидуального предпринимателя. Также нужно указать расчетный счет и прочие реквизиты банка.

Налоговый учет

Проверка соблюдения методических принципов ведения налогового учета в настоящее время определяется Налоговым кодексом РФ и принятыми в соответствии с ним федеральными законами о налогах и сборах (п. 1 ст. 1 НК РФ), а также нормативными актами о налогах и сборах субъектов Российской Федерации (п. 4 ст. 1 НК РФ).

Налоговый учет предназначен для накопления и обработки информации, необходимой для исчисления организациями соответствующих налогов и исполнения обязанности по их уплате в бюджет.

Основные задачи налогового учета в отношении организаций-налогоплательщиков определены п. 1 ст. 23 НК РФ

- ведение в установленном порядке учета доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представление в налоговый орган по месту учета в установленном порядке налоговых деклараций, бухгалтерской отчетности а также документов, необходимых для исчисления и уплаты налогов.

Согласно п. 1 ст. 38 НК РФ объектами налогового учета, подлежащими аудированию, являются:

- факты хозяйственной деятельности по реализации товаров (работ, услуг);

- активы, прибыль, доходы;

- стоимость реализованных товаров (выполненных работ, оказанных услуг);

- иные объекты, имеющие стоимостную, количественную или физическую характеристики, если с наличием таких объектов у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Следует отметить, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с положениями и нормами НК РФ.

Аудиторская проверка налоговых деклараций осуществляется в соответствии с учетной политикой для целей налогообложения. Необходимость разработки такого документа определена п. 12 ст. 167 НК РФ «Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации». Она применяется с 1 января года следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации.

Кроме того, ст. 313 НК РФ определено, что «система налогового учета организуется налогоплательщиком самостоятельно исходя их последовательности применения норм и правил налогового учета». Порядок и организация ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, в которой должны быть оговорены следующие моменты:

- выбранные организацией способы формирования налоговой базы (по каждому виду налога указывается конкретный способ формирования налоговой базы);

- схемы ведения налогового учета;

- формы регистров налогового учета и порядок отражения в них аналитических данных;

- порядок определения доли расходов, учитываемых для целей налогообложения;

- порядок определения даты реализации в целях начисления отдельных видов налогов;

- вариант определения выручки от продажи товаров, продукции, работ, услуг;

- способ ведения раздельного учета затрат для целей возмещения НДС;

- виды деятельности, по которым обеспечивается раздельный учет затрат (в части НДС);

- базы распределения общехозяйственных и других косвенных налогов по видам деятельности и др.

Таким образом, ведение налогового учета обязательно для всех видов налогов и сборов и предназначено для правильного определения налогооблагаемой прибыли.

Бухучет: необязателен и желателен

Отметим, что ИП, исходя из текущих требований российского законодательства, могут не формировать бухгалтерского учета. Однако на практике многие предприниматели его ведут, так как отмеченные формы бухучета при грамотном их составлении могут быть исключительно ценным источником данных, отражающих эффективность развития предприятия. В свою очередь, для хозяйственных обществ формирование бухгалтерского учета — предопределяемое положениями источников права обязательство. Однако ценность подобных активностей, как мы отметили выше, значима также и с точки зрения развития бизнеса.

Как вести учет доходов на УСН

Не все поступления считаются доходом и облагаются налогом, поэтому для начала уточним, какие доходы на УСН должны быть учтены:

- оплата, поступившая от клиентов (в кассу и на банковский счет) за выполненные услуги и работы;

- предоплата от покупателей;

- полученные по договорам с контрагентами суммы штрафов и пени;

- списанная по закону кредиторская задолженность;

- проценты по займам;

- излишки запасов по результатам инвентаризации.

Не признаются налогооблагаемым доходом суммы, перечисленные в статье 251 Налогового Кодекса РФ.

Среди них:

- имущество, вложенное в уставный капитал;

- имущество, полученное в рамках целевого финансирования;

- поступления от деятельности на ЕНВД;

- суммы, облагаемые налогом на прибыль (для предпринимателей – НДФЛ);

- деньги или имущество, полученные по договору займа в погашение основного долга.

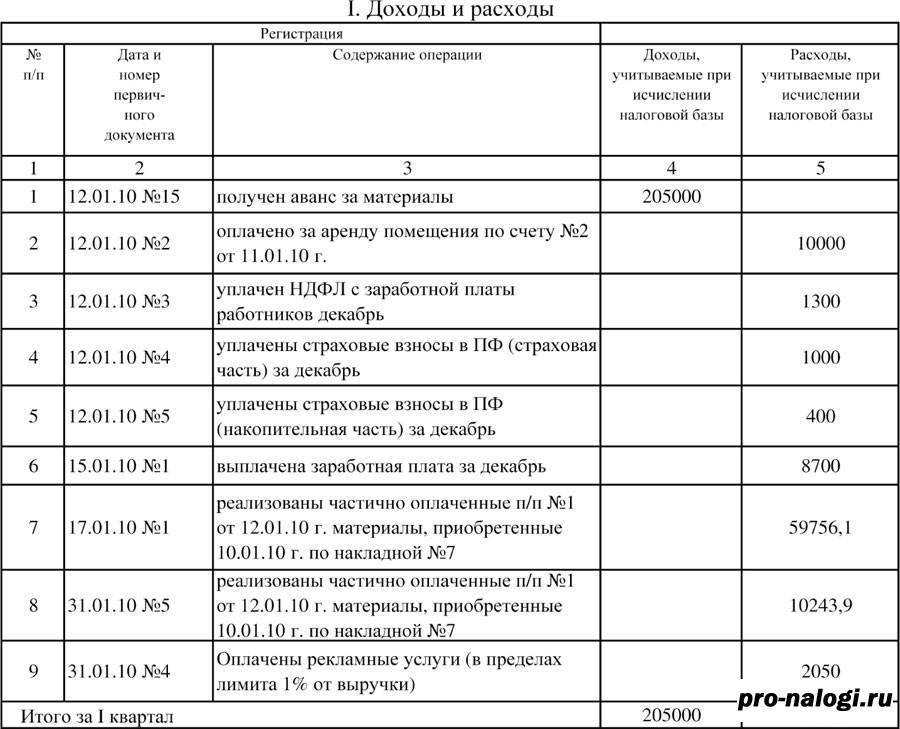

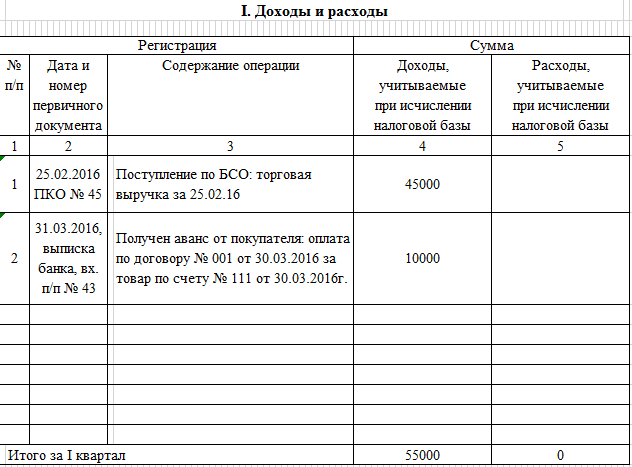

Учет доходов на УСН производится по кассовому методу, т.е. в тот момент, когда деньги фактически поступили на счет или в кассу. В том числе авансы, даже если они еще не отработаны.

Бухгалтерия отнимает всё время? Передайте её нам!

Ведём 100% учёта от 1666 рублей.

Оставить заявку