Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

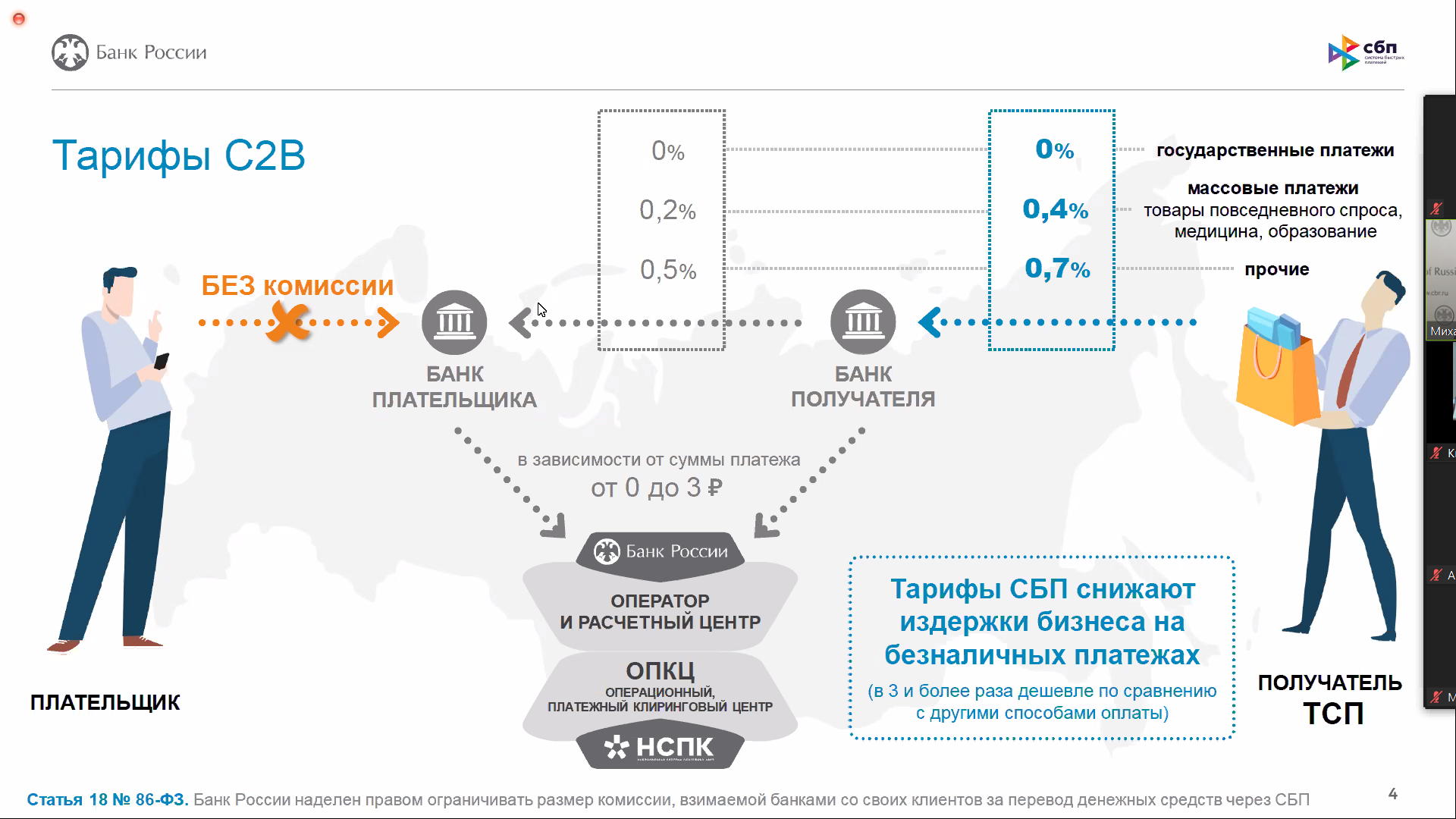

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

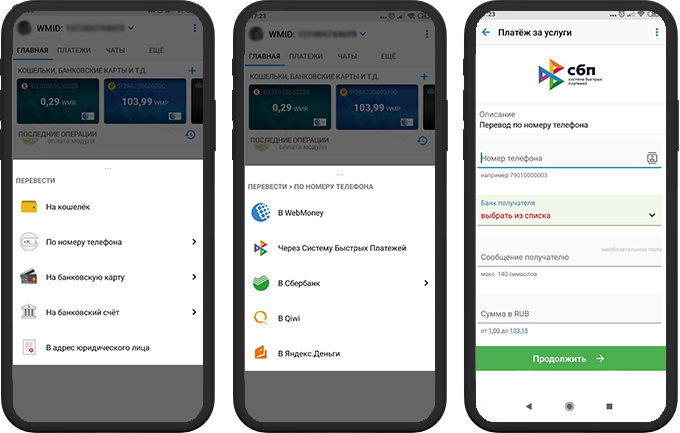

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

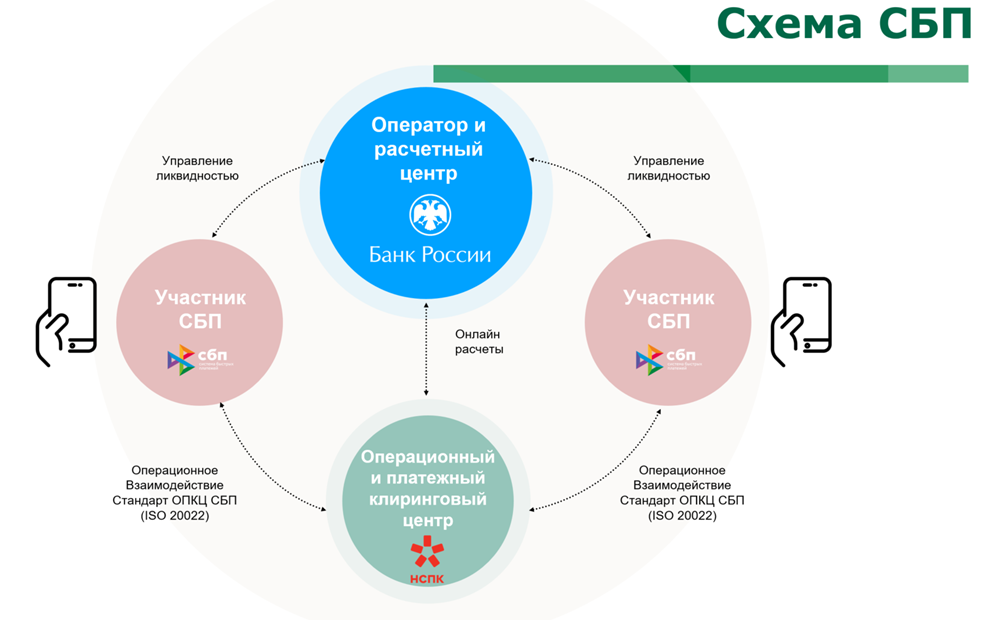

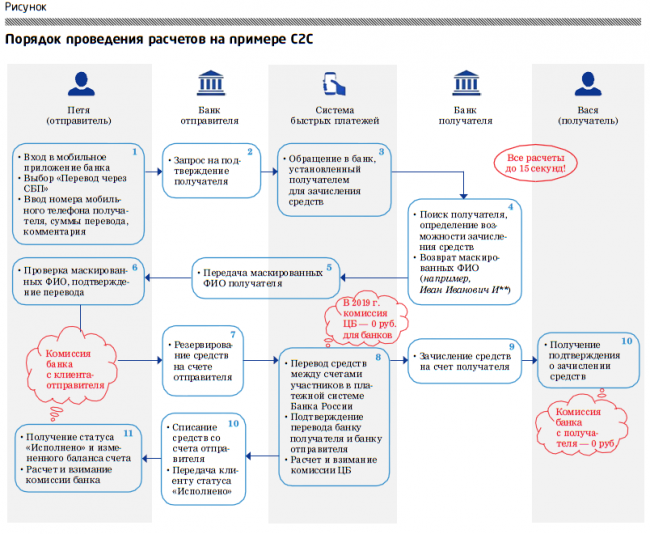

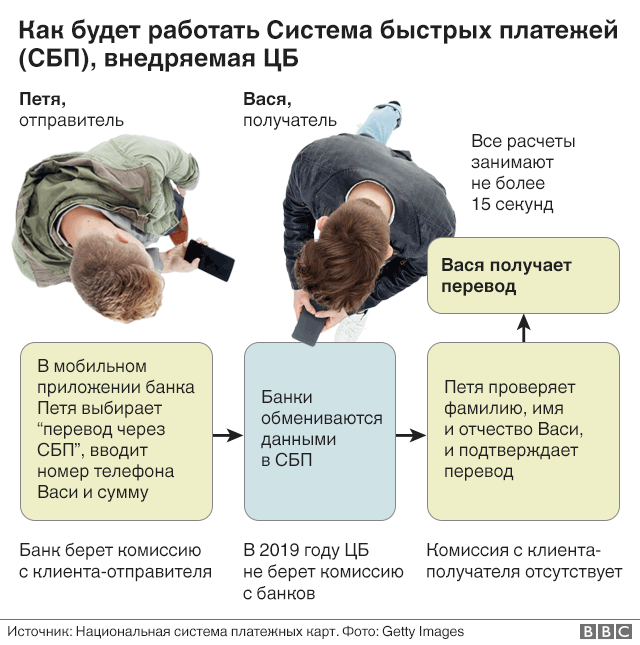

Как работает система быстрых платежей?

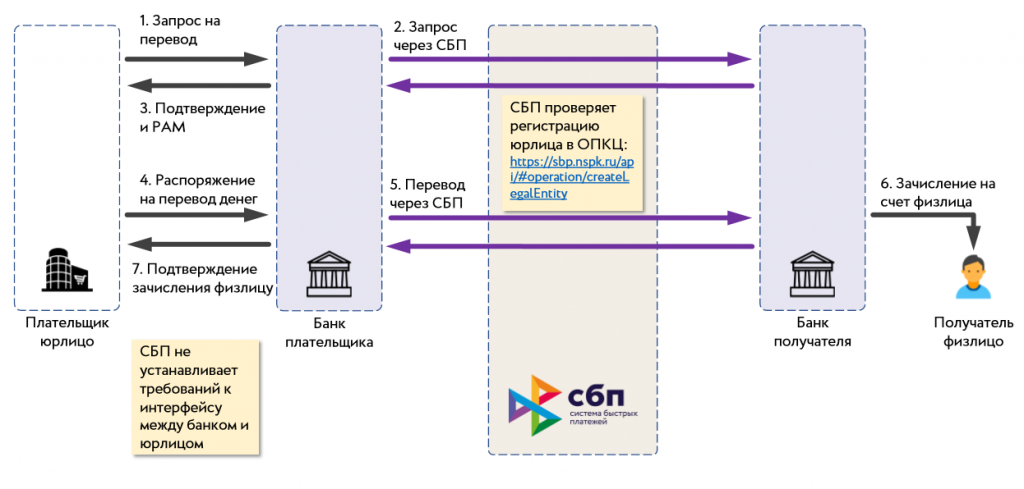

Переводы по системе СБП осуществляются моментально. Деньги списываются с карты отправителя и мгновенно зачисляются на счёт получателя. Чтобы совершить платёж, пользователю достаточно знать только номер телефона и наименование кредитной организации. Перед отправлением перевода следует убедиться, что получатель является клиентом банка-участника СБП.

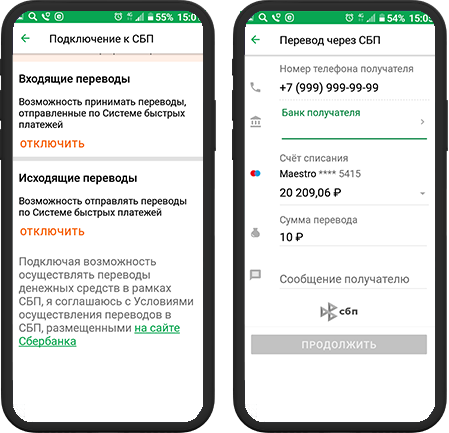

Доступ к сервису возможен с любых устройств (компьютера, планшета или смартфона). Для оформления перевода необходимо придерживаться следующей инструкции:

- Войти в личный кабинет интернет-банкинга или открыть мобильное приложение банка, который является эмитентом карточки.

- В разделе «Переводы и платежи» выбрать опцию «Перевод по номеру телефона в другой банк».

- Ввести номер телефона получателя платежа или выбрать его из списка своих контактов.

- В предложенном списке кредитных организаций-участников СБП отметить галочкой банк получателя.

- Указать сумму операции.

- Проверить правильность введённых данных и подтвердить платёж.

Если получатель перевода является владельцем нескольких карт разных финучреждений и при этом использует только один номер телефона, то он может самостоятельно выбрать банк для зачисления средств по умолчанию. Данная процедура проводится в личном кабинете или мобильном приложении. После этого каждый раз при совершении операции отправитель перевода будет видеть, какой банк является предпочтительным для получателя.

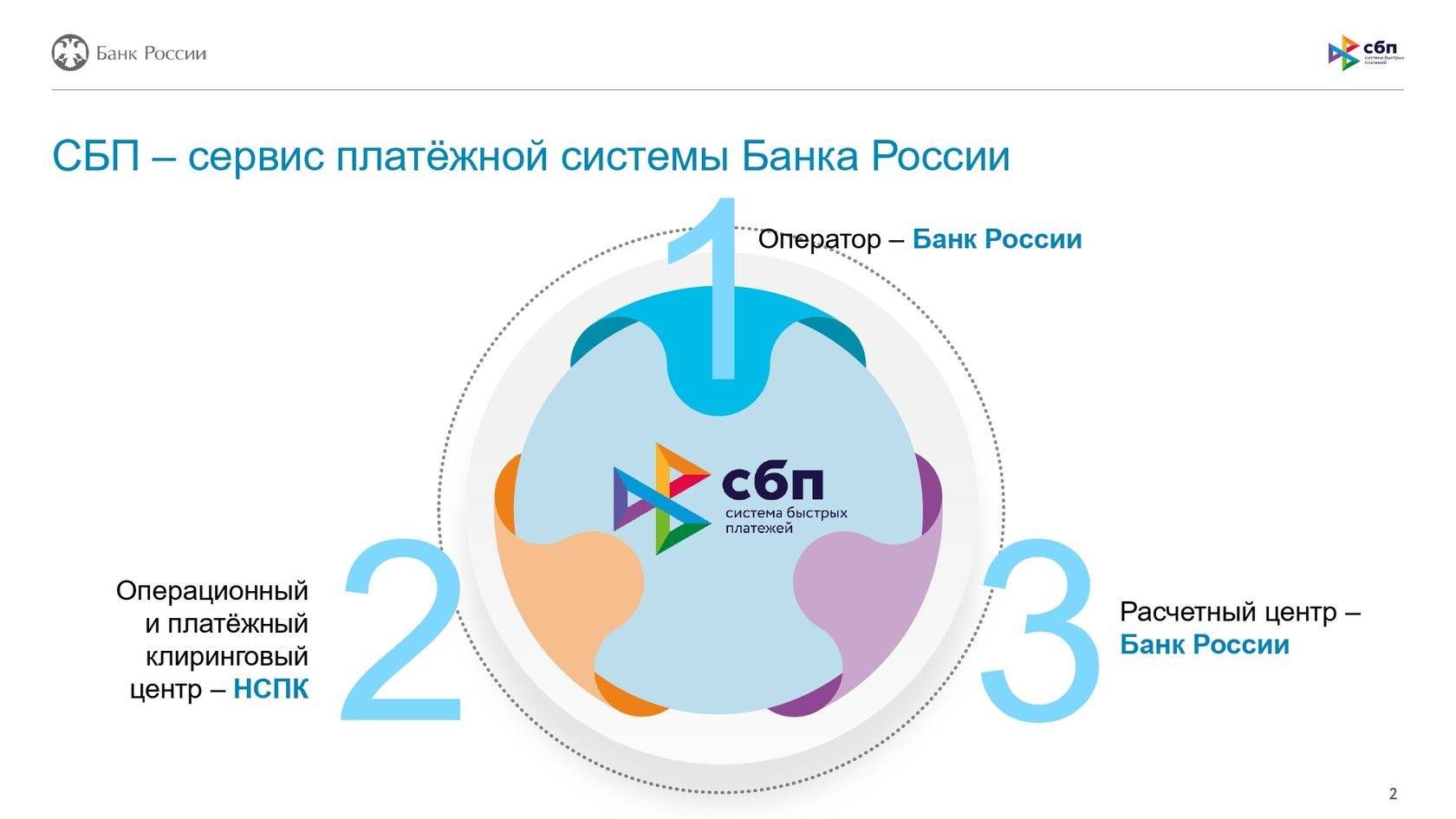

Безопасность переводов по номеру телефона

Надёжность СБП обеспечивается современными системами защиты на трёх уровнях:

- Со стороны Центрального Банка России.

- Со стороны коммерческого банка (отправителя и получателя).

- Со стороны Национальной системы платёжных карт.

Высокий уровень безопасности платежей достигается за счёт того, что отправитель перевода идентифицируется банком (все операции проводятся только после авторизации в личном кабинете). При проведении любой транзакции через СБП система автоматически отслеживает подозрительные и мошеннические действия.

При выявлении нарушений платёж блокируется. Если средства не поступили получателю в течение 10 минут после совершения перевода, отправителю необходимо обращаться в свой банк.

Перспективы развития системы быстрых платежей

Согласно стратегии развития национальной платёжной системы, разработанной на срок до 2023 года, Центробанк планирует использовать СБП для осуществления выплат из бюджета населению. К таковым относится перечисление пенсий, пособий, стипендий, заработной платы работникам государственных и муниципальных учреждений.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Ольга Иванова

Эксперт в области банковских продуктов — дебетовых и кредитных карт, кэшбэк-программ, удалённых сервисов. К команде авторов информационного портала mnogo-kreditov.ru присоединилась в январе 2019 года. Подробнее об авторе.

olga_ivanova@mnogo-kreditov.ru

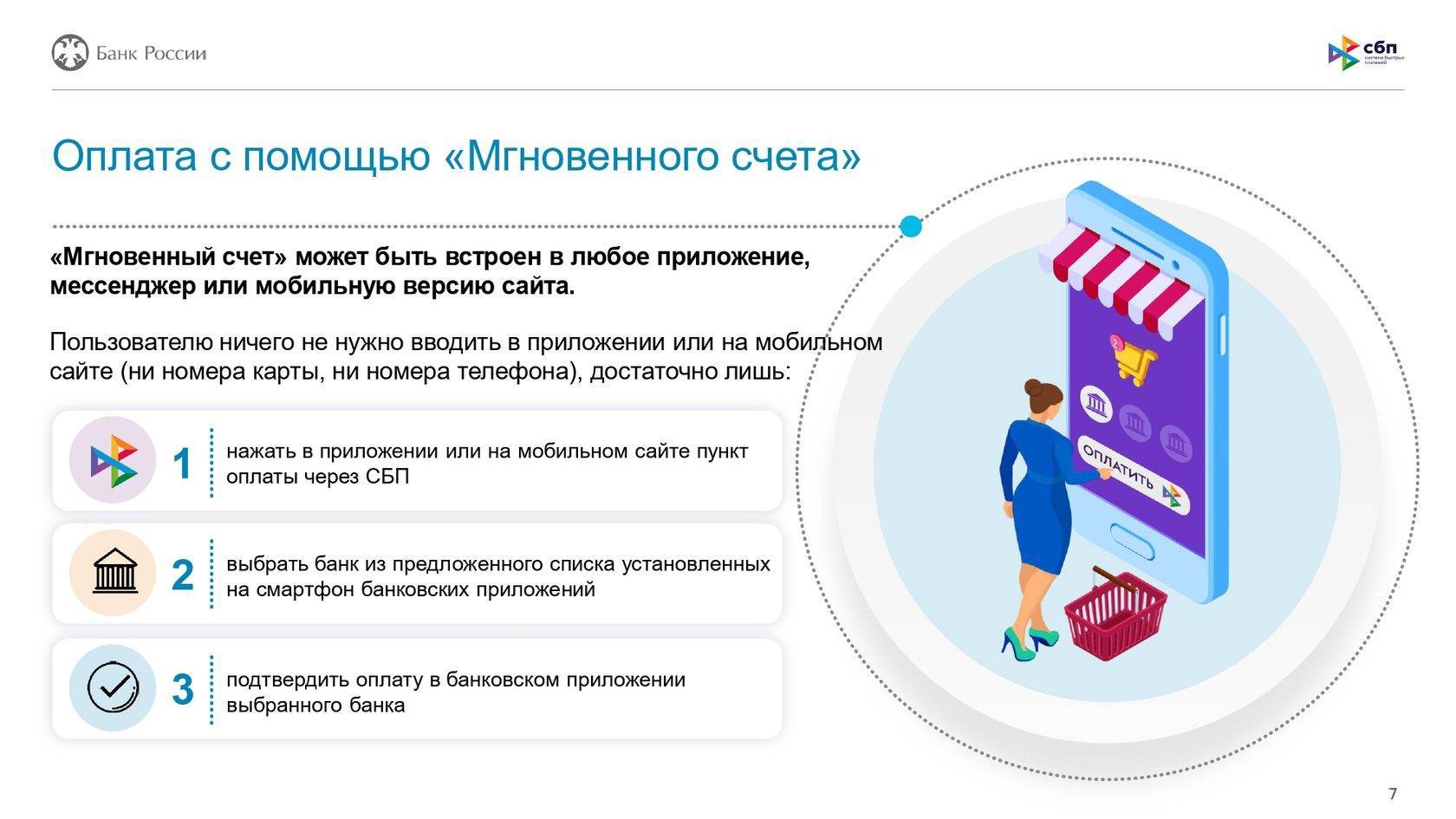

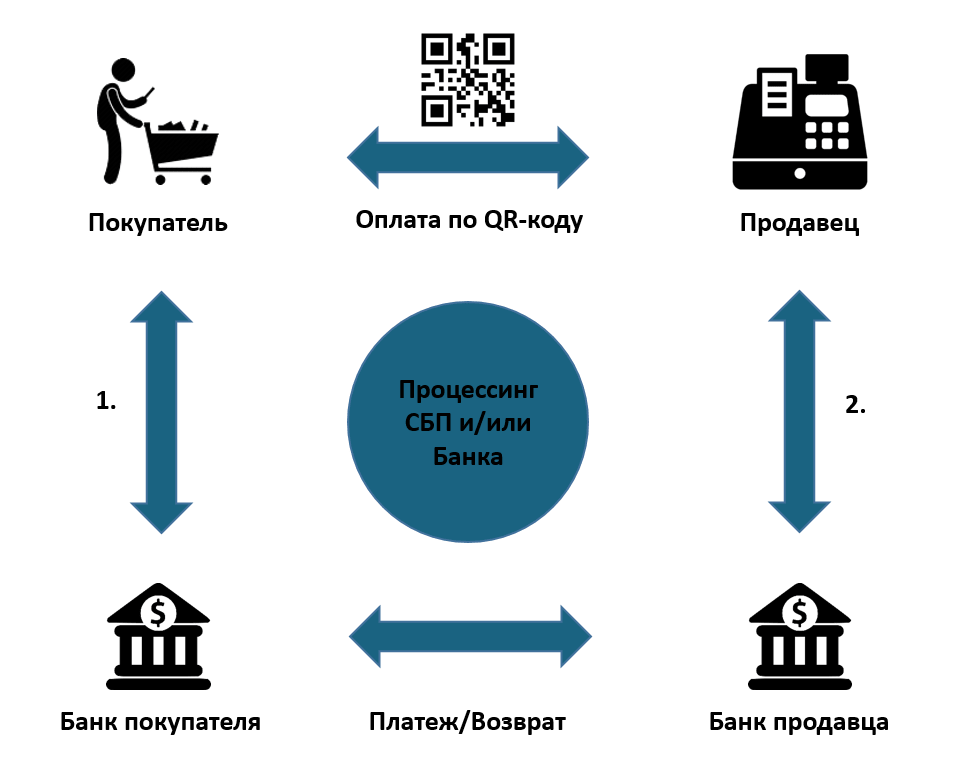

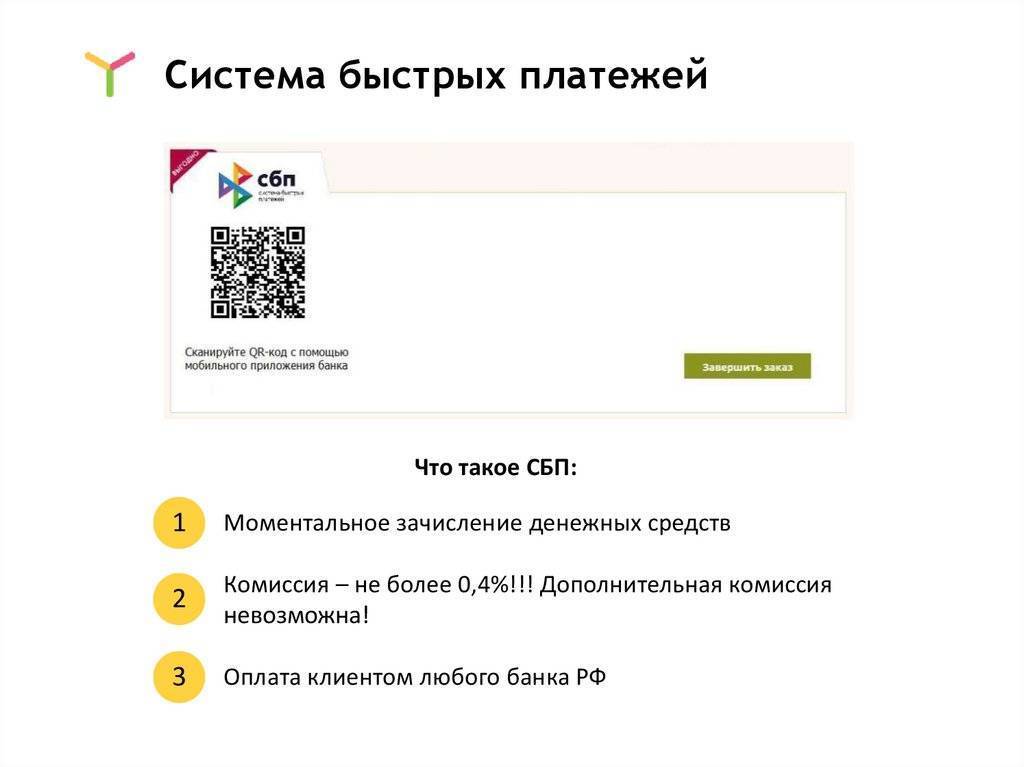

Оплата по QR коду

Для считывания такого кода нужна только камера смартфона, но если не получается, тогда можно использовать приложения банка.

Пример QR-кода

Пример QR-кода

Сейчас доступны следующие виды QR-кодов:

- Статистический – все реквизиты продавца зашифрованы, код не меняется. Покупатель открывает приложение своего банка, далее сканирует код камерой своего смартфона и вводит сумму платежа.

- Динамический – QR-код создается для каждой покупки, в нем зашифрованы реквизиты и сумма покупки. Покупатель открывает приложение своего банка сканирует код камерой смартфона и подтверждает платеж, вводить ничего не нужно.

Принимать оплату через СБП по QR-кодам малый и средний бизнес обязан, если его годовая выручка превышает 20 млн. рублей. Поэтому такой способ оплаты доступен во всех крупных интернет – магазинах и становиться доступен во многих розничных магазинах.

Какие плюсы в сравнении с обычным переводом

Все действующие банки предоставляют собственные сервисы перевода средств. Нужно знать номер карты и банк пользователя, которому отправляешь деньги. А также, чтобы платежная система (и город) у отправителя и получателя совпадали, иначе списывается комиссия.

Такие переводы обрабатываются Международной платежной системой (Visa, MasterCard и так далее).

Отсюда возникало сразу несколько минусов:

️ нужно всегда носить карту с собой или запоминать ее номер (но при обновлении карты номер тоже меняется)

️ нужно «светить» картой, когда достаёшь её из бумажника, кармана и так далее

️ карту могут украсть

️ наличие комиссии за перевод

СБП сразу же решает все эти проблемы, система работает в России с 2019 года.

Что ждать от системы быстрых платежей

Чтобы расплачиваться через СБП стало ещё проще, планируют:

- организовать переводы между юрлицами, самозанятыми и ИП с 1 января 2022 года. В таком случае при расчётах с контрагентами не придётся вводить реквизиты. Проводить оплату можно будет мгновенно по идентификатору;

- запустить ещё один способ быстрых расчётов — подписки. Тогда онлайн-сервисы смогут получать регулярные автоплатежи через СБП, а клиентам не нужно будет вводить номер карты на сайтах и в приложениях;

- подключить оплату от предпринимателей и компаний клиентам. Бизнес сможет переводить деньги физическим лицам через СБП, например, за победу в конкурсе.

Плюсы и минусы СБП?

Система быстрых платежей ЦБ РФ пока молодая и работает меньше года. Поэтому наряду с достоинствами у неё есть и достаточно много недостатков.

Начнем с плюсов, а потом разберем минусы системы.

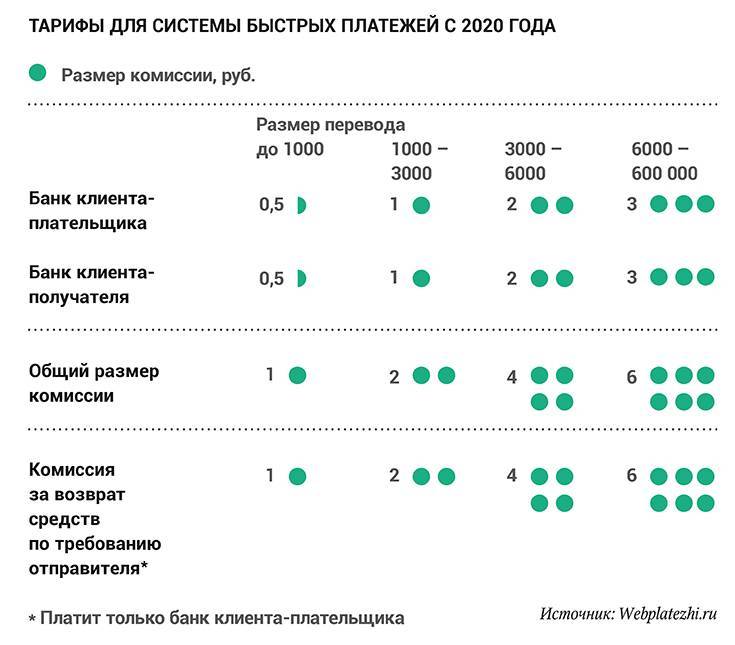

Низкие комиссии До 31/12/2019 г. услуга для банков бесплатная. Начиная со следующего года, ЦБ будет взимать с них небольшую комиссию. Она зависит от суммы перевода:

• До 1000 руб. включительно: 0,5 руб.;

• 1001 — 3000; 1 руб.;

• 3001 — 6000: 2 руб.;

• 6001 — 600 000: 3 руб.Себестоимость СБП для банков ниже себестоимости межбанка/переводов с карты на карту. Поэтому можно предположить, что для обычных граждан комиссия будет минимальной или вовсе бесплатной. Ведь есть же сейчас банки с бесплатным С2С и межбанком!

Высокая скорость перевода и круглосуточная работа Выше мы уже говорили, что длительность перевода составляет 15 секунд (!) и СБП работает круглосуточно. Здесь нет также выходных и праздников.

По Межбанку/перевод с карты на карту операция может длиться до 5 дней.

Карта необязательна и простота использования Для осуществления перевода не обязательно иметь банковскую карту. Достаточно наличия счета в финансовом учреждении. Если их несколько, пользователь может сделать основным один из них. На него будут поступать средства от отправителей и с него – отправляться деньги получателям.

Для перевода нужен только телефонный номер. Не нужно запоминать/записывать номер карты или реквизиты счета.

-

- Оплата товаров/услуг Пока разрешаются переводы только физическим лицам. Однако в ближайшем будущем россияне смогут оплачивать услуги/товары, полученные в магазинах (сканирование QR кода). Предполагаются даже дополнительные бонусы для клиентов. Чуть позже потребители смогут переводить деньги в бюджет и появится возможность операций между юр. лицами.

- Слив информации Любой человек, зная ваш телефонный номер, легко узнает имя с отчеством, первую букву фамилии и банки с открытыми счетами. Это «лакомый кусок» для мошенников. К примеру, в Райффайзенбанке даже личного согласия не нужно, чтобы стать участником СБП!

- Отказ от перевода невозможен Пока получатель не может отказаться принимать переводы по СБП! Многие считают, что это отличный способ обвинить госслужащих в получении взятки. Но, ради справедливости, стоит сказать, что скоро такая возможность должна появиться

- Не видно отправителя Не в каждом банке видно, от кого пришел перевод. В СКБ ничего не отображается. Невозможно получить сведения об отправителе ни в интернет банке, ни в выписке. В Альфа-Банке получатель увидит какие-то непонятные цифры (шифр). Чуть лучше ситуация в Тинькофф. Здесь можно увидеть иконку банка, полное имя отправителя и первую букву его фамилии.

- Технические сбои Здесь особо распространяться не надо. В любом новом сервисе будут сбои. Надеемся, что со временем их будет меньше или они полностью исчезнут.

- Отмена перевода невозможна Отправитель не сможет самостоятельно отменить перевод, если он ошибся с получателем. Потребуется согласие другой стороны. Правда, вероятность ошибки минимальная. Потому что отправитель будет видеть имя с отчеством получателя и первую букву его фамилии. Еще надо будет подтвердить операцию вводом пароля, который поступит СМС сообщением.

- Антиотмывочный ФЗ № 115 Без этого минуса не обойдется ни одно обозрение банковских услуг. Сейчас любой банк в любое время, основываясь на этот Закон, может приостановить перевод и потребовать от отправителя подтверждающие документы. Это не исключается и в СБП. Однако система должна работать круглосуточно, без выходных/праздников. Как это будет реализовано банками, пока непонятно.