Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

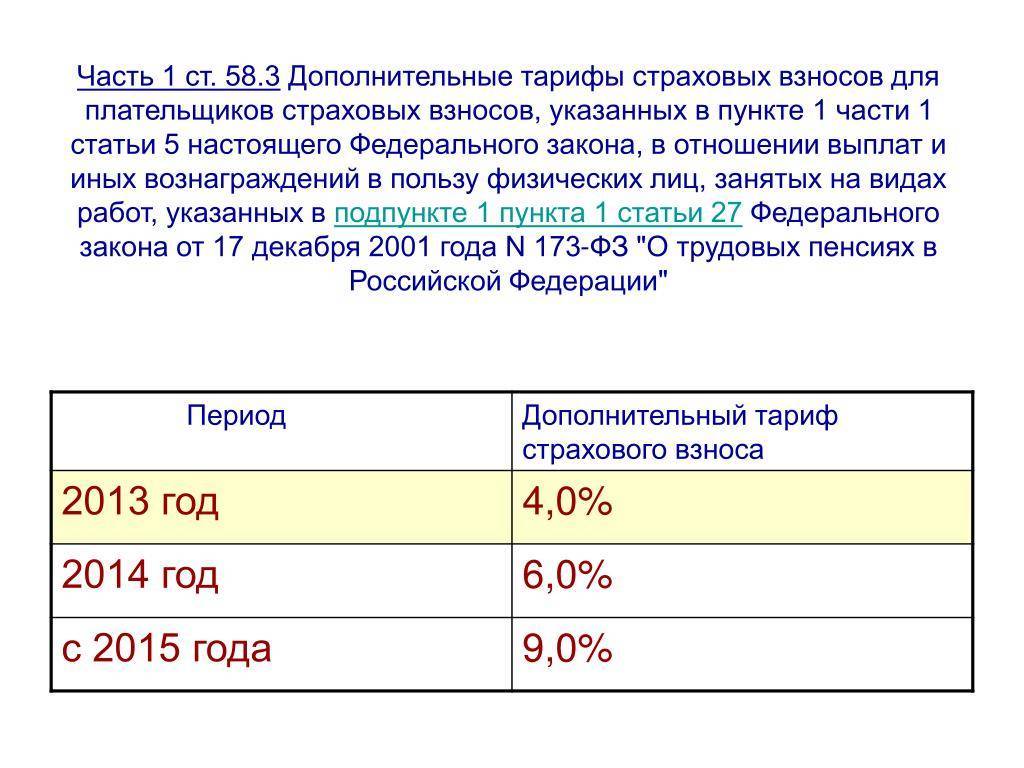

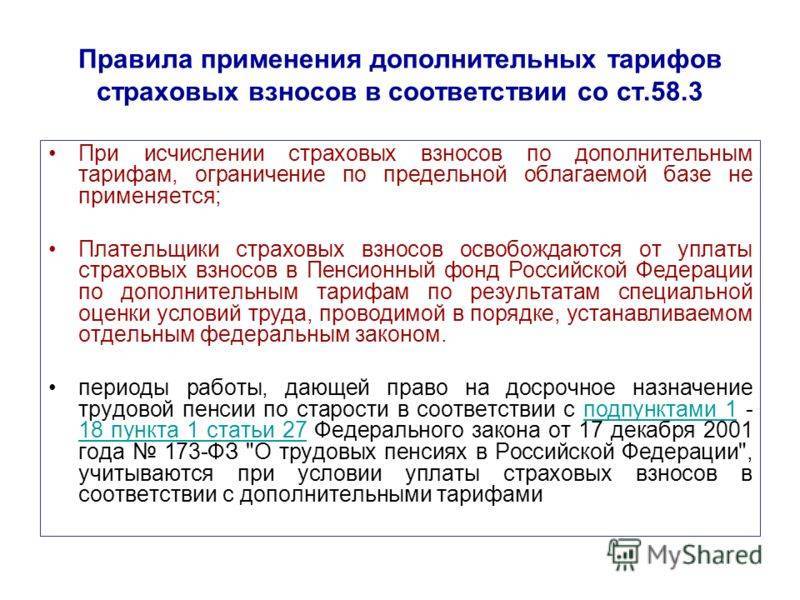

Дополнительные тарифы

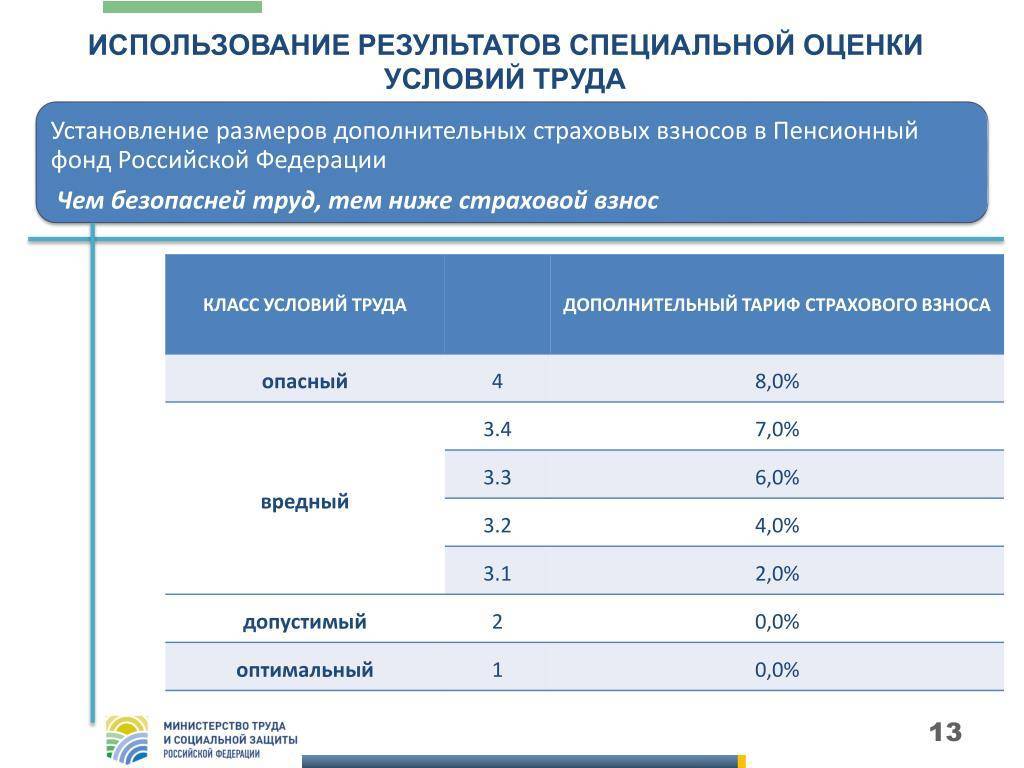

Показатель устанавливается для некоторых категорий работников. Дополнительный тариф действует с 2013 года. Перечисление средств осуществляется вместе с обязательными взносами. Производить дополнительные отчисления в учреждения обязательно, если сотрудник занят на вредном или опасном производстве. Дополнительно работодатель обязан обеспечить безопасность лиц на рабочих местах. Для этого минимум один раз в 5 лет выполняется оценка условий труда. После выполнения процедуры производится установка дополнительных тарифов. Действующая комиссия формируется из представителей работодателя.

Выделяют четыре класса опасности:

- оптимальный – размер дополнительных взносов составляет 0%;

- допустимый – величина дополнительных отчислений должна быть минимум 0%;

- вредный – выплаты варьируются от 2 до 7%;

- опасный – размер дополнительных взносов составляет 8%.

Из вышесказанного следует, что первые две категории дополнительных отчислений не требуют. Если работодатель самостоятельно не выполняет спецоценку, он производит дополнительные отчисления за каждого работника в размере 6 или 9%.

Как переводятся страховые взносы в баллы?

Когда речь идет о страховой пенсии все время встречается такое понятие как баллы. Но мы знаем, работодатель перечисляет за работника взносы в деньгах. Сколько же это баллов и как они рассчитываются?

Формула пересчета в баллы накоплений, сформированных до 2015 года:ПК = СЧ / СПК ПК – баллы, которые заработал гражданин до 2015 года СЧ – страховая пенсия, сформированная на 31 декабря 2014 (без учета фиксированной выплаты) СПК – стоимость пенсионного балла на 1 января 2015 года = 64 руб. 10 коп.

Например, у Ивана Владимировича пенсионные накопления на 31 декабря 2014 года составили 500 000 рублей. Рассчитаем размер страховой пенсии (СЧ) в соответствии с правилами, указанными в Федераль-ном законе от 17.12.2001 N 173-ФЗ.СЧ (страховая пенсия) = ПК (пенсионный капитал) / Т (ожидаемый период выплаты пенсии) + Б (фиксированный размер страховой пенсии) СЧ= 500 000 руб./ 228 месяцев + 3610,31 руб.= 5 803,29 руб. Теперь рассчитаем количество баллов. ПК = 5 803,29 / 64,1 = 90,535 Таким образом, мужчина заработал до 2015 года 90,535 баллов. Но, так как ему еще нет 60-ти лет, к этим баллам будут прибавляться текущие взносы работодателя, которые переводятся по другой схеме.

Схема перевода текущих взносов работодателей в баллы, действует с 2015 года:Количество баллов = взносы работодателя / (максимальный размер взносов за год * 10) Взносы работодателя — при расчете учитываются только 16% из 22% уплачиваемые работодателем от заработной платы работника. 6% идут на формирование фиксированной выплаты и в баллы не переводятся. Максимальный размер взносов — в 2016 году максимальная годовая заработная плата, с которой уплачиваются страховые взносы — 796 000 рублей. Соответственно, максимальный размер взносов рассчитывается как 16% от 796 000 рублей и составляет 127 360 рублей. 10 — множитель, введенный для удобства подсчетов пенсионных баллов.

Также, баллы начисляются дополнительно:

- за срочную воинскую службу по призыву — 1,8 балла

- за отпуск по уходу за первым ребенком — 1,8 балла, за вторым – 3,6, за третьим – 5,4

- за уход за инвалидом или пожилым человеком — 1,8 балла.

Разберем на примере. Зарплата Ивана Владимировича составляет 30 000 рублей в месяц, в год — 360 000 рублей. Таким образом, максимальный размер взносов равен 57 600 рублей (360 000*16%= 360 000/100*16). С этого размера взносов и будут рассчитываться баллы. Теперь посчитаем, сколько баллов накопит Иван Владимирович за каждый год работы, начиная с 2015: 57 600 / 127 360 * 10 = 4,52 балла

На какой срок предоставят отсрочку или рассрочку

Срок переноса даты уплаты зависит от уровня падения доходов. Максимальный период ограничен. Отсрочку предоставят на срок:

- до 1 года, если доходы снизились более чем на 50%;

- 9 месяцев при уменьшении доходов более чем на 30%;

- до 6 месяцев при падении доходов более чем на 20%;

- в остальных случаях — на 3 месяца.

По желанию заявитель может указать меньший период.

Для отсрочки менее чем полгода обеспечение не требуется. Для более длительныхслучаев в залог берется недвижимое имущество, кадастровая стоимость которого превышает сумму налогов, взносов, или необходимо поручительство, банковская гарантия.

Рассрочка предоставляется на срок до 3-х лет. Платежи должны вноситься равными долями.

Пени за период действия отсрочки, рассрочки не начисляются.

Кто платит взносы

- организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под несколько приведенных выше определений. В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

Новые КБК 2022 для страховых взносов в пенсионный фонд

Что изменилось в КБК по страховым взносам в 2019 году

С 1 января 2019 года произошли изменения в порядке формирования и применения КБК кодов бюджетной классификации по страховым взносам. Об этом сообщает ФНС на своем сайте. Но не пугайтесь, на самом деле фактически коды по взносам за текущие периоды не поменялись.

Приказом Минфина России от 30.11.2018 № 245н в перечень КБК внесены следующие имзменения:

- исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (взносы ИП с доходов свыше 300 тыс.рублей. за периоды, истекшие до 1 января 2017 года)»;

- переименован КБК 18210202140061100160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)».

Начисленные суммы, перечисляемые в бюджет ранее по исключаемому КБК 182 1 02 02140 06 1200 160, следует перечислять в бюджет на КБК 182 1 02 02140 06 1110 160. Т.е. раздельные КБК по фиксированным взносам ИП теперь не существуют даже по прошлым периодам.

Других изменений по КБК страховых взносов в 2019 году нет.

Как узнать реквизиты новых кбк для уплаты страховых взносов в 2022 году в ПФР, ФФОМС на обязательное пенсионное и медицинское страхование, для организаций за работников на УСН, ЕНВД и ИП, как дополнительные платежи для юридических лиц, так и пенсионный фиксированные взносы с доходом до 300000 тыс. и свыше этого 1% для предпринимателей. Ниже приведены изменения и свежие новости по реквизитам пеней и штрафов по взносам.

Коды на страхование утверждены приказом Минфина России от 01.07.2013 г. № 65н (в редакции от 01.03.2017 N 27н).

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. Страховая часть КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю коды необходимы для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2022 год предназначен реквизит 104.

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством – 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование – 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, – 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна – 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, – 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) – 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок – 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, – 25 процентов;

- на исполнение произведений литературы и искусства – 20 процентов;

- на создание научных трудов и разработок – 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) – 30 процентов.

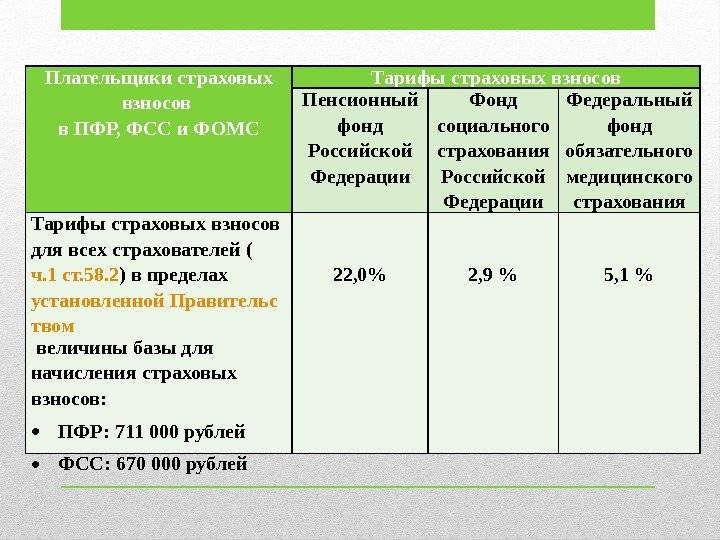

Тарифы страховых взносов за работников в 2022 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2022 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2022 году изменилась лимиты для начисления взносов:

- на ОПС – 1 565 000 руб. (в случае превышения взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 1 032 000 руб. (в случае превышения взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2022 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 1 032 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 565 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

Процент отчисления в Пенсионный фонд

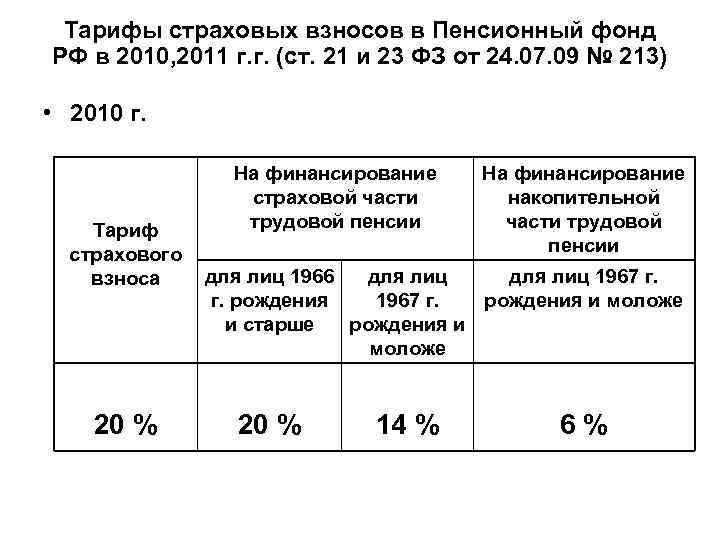

Законодательством установлена стандартная ставка 22% выплат в Пенсионный фонд, которой облагается ФОТ сотрудников компании или предприятия. Уровень заработка трудящихся не должен быть ниже минимального размера оплаты труда (МРОТ) по региону. Деньги перечисляются работодателем, уменьшать сумму начисленного оклада работника на величину взносов, страхователь не имеет права. Реформирование системы отчисления выплат на пенсионное обеспечение неработающих граждан, проведенное в 2015 г., предусматривает два варианта распределения перечисленных денег:

- страховые дотации;

- смешанный вариант, предусматривающий сочетание страховых и накопительных отчислений.

Перечисляемая сумма, в размере 22% от ФОТ, делится так:

- 6% уходят на формирование солидарного тарифа, который предусматривает фиксированные доначисления к пенсионному пособию граждан;

- 16% образуют индивидуальный тариф.

Государственными нормативами предусмотрено, что официально работающий гражданин имеет право выбора. Если он предпочитает формировать накопления на сберегательном счету, то перечисляемая сумма, 22% от оклада, делится так:

- 10% уходят на страховые взносы;

- 6% формируют фиксированную доплату;

- 6% создают накопительную пенсию.

Заморозка накопительной части пенсии вплоть до 2020 г. отменяет такую возможность. Все выплаты в ПФ РФ, отчисляемые работодателем, делятся так:

- 16% создает страховую пенсию;

- 6% уходят на фиксированную доплату.

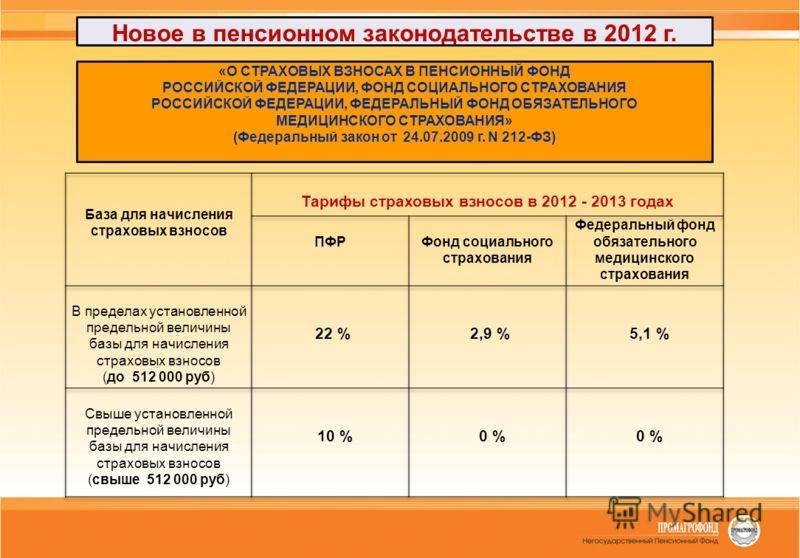

Предельная величина налогооблагаемой базы и тарифа

После 01.01.2018г., Правительством РФ был введен новый размер максимальной базы для начисления выплат в Пенсионный фонд. Она рассчитывается так:

ВБ = СЗ х 12 х 2, где

- ВБ – взносооблагаемая база;

- СЗ – средняя заработная плата по РФ.

После расчетов, данный показатель был установлен на уровне 1021 т. р. Если выплаты в ПФР превышают эту сумму, то ставка снижается до 10% со всех последующих взносов. Бухгалтерией предприятия ведется годовой учет перечисленных сумм за каждого работника нарастающим итогом. После того, как общая величина выплат превышает 1021 т.р., размер платежей снижается с 22% до 10% до конца текущего года.

Льготные тарифы

Для отдельных категорий работодателей применяется сниженная тарификация при перечислении взносов в ПФ РФ. Чтобы воспользоваться льготной ставкой, нужно свериться со вторым общероссийским классификатором видов экономической деятельности (ОКВЭД2) и определить, относится ли бизнес, практикуемый юридическим или физическим лицом к видам работ, для которых предусмотрен сниженный размер выплат. Чтобы оценить размер коэффициента в зависимости от регистрационного статуса компаний, применяемого ими режима обложения налогами, можно обратиться к нижеприведенной таблице:

Величина льготного тарифа, % | Кто может использовать |

20 | Юридические и физические лица, применяющие упрощенную систему налогообложения (УСН), страхователи, использующие единый налог на вмененный доход (ЕНВД) |

14 | Предприятия, зарегистрированные в качестве IT-компаний, фирмы, относящиеся к проекту «Сколково» |

8 | Юридические и физические лица, осуществляющие работу по внедрению новой техники и привлечению туристов в особых экономических зонах, компании, занимающиеся разработкой новых технологий |

6 | Предприниматели и организации, являющиеся резидентами особых экономических зон с опережающим развитием |

Дополнительные тарифы на ОПС

Если труд гражданина, работающего в данной компании или ИП, связан с вредными или опасными производствами, то страхователь должен отчислять дополнительные средства в ПФ РФ. Чтобы определить степень тяжести производства, каждые 5 лет нужно проводить специальную оценку рабочих мест. Анализ безопасности работы наемных граждан осуществляют сотрудники органов охраны труда. После проведенных исследований, дирекции компании выдается заключение с присвоением классов и категорий вредности труда.

Работодателю придется осуществлять дополнительные выплаты в Пенсионный Фонд. Величину взносов в зависимости от классов и подклассов опасности работы трудящихся можно увидеть в нижеприведенной таблице:

Класс | Подкласс | Размер выплат, % |

опасный | 4 | 8 |

вредный | 3.4 3.3 3.2 3.1 | 7 6 4 2 |

Если оценка вредности условий работы в компании не проводилась, то юрлицо или ИП выплачивают дополнительные взносы за наемных сотрудников в размере 6-9% от ФОТ. Гражданам, длительно работающим во вредных условиях на производстве, положен льготный стаж и досрочный выход на пенсию. Для таких категорий россиян большое значение имеет своевременность выплат, производимых работодателем в ПФР.