Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

- для упрощенной бухгалтерской (финансовой) отчетности – приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

- для бухгалтерской (финансовой) отчетности, составляемой в общем порядке – приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Порядок составления бухгалтерской отчетности

Рубль устанавливается как валюта расчета. Непременно необходимо заполнять формы установленных образцов.

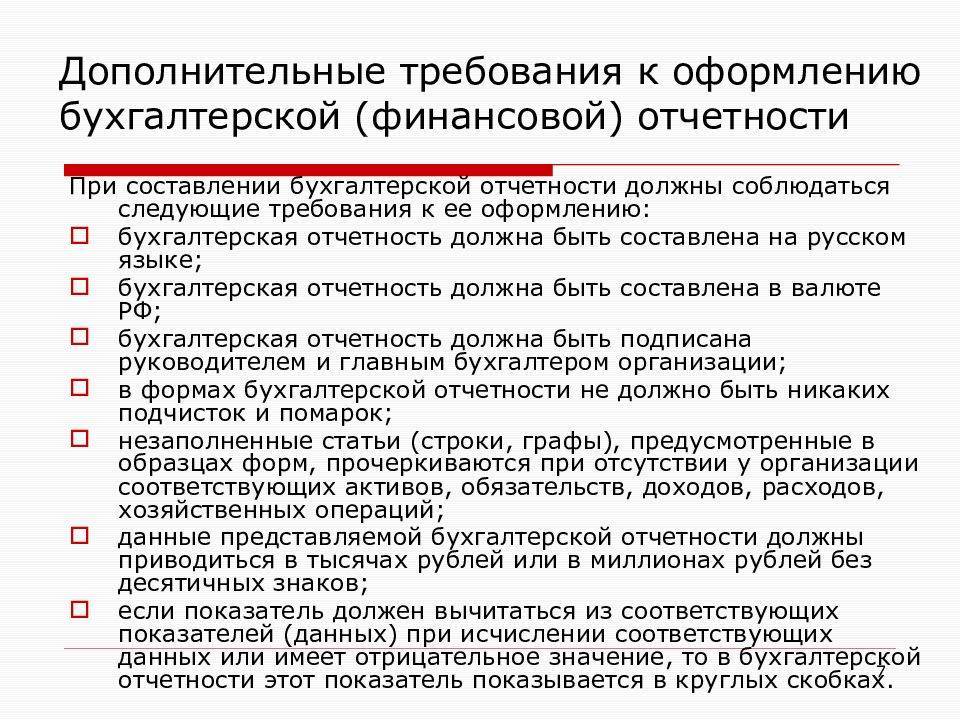

Министерство Финансов России установило детали при составлении бухгалтерской финансовой отчетности, которые непременно должны отражаться в документах:

- заглавие отчета, как часть отчета;

- дата отчетности;

- заглавие организации, деятельность которой является основой для подготовки этих заявлений. Имя должно быть полным, аббревиатуры не допускаются;

- идентификационный номер, приобретенный организацией при регистрации в налоговом органе;

- ОКВЭД;

- ОПФ и код принадлежности;

- единица измерения;

- адрес местонахождения;

- даты одобрения.

Исправления в документах и ошибки не опускаются

Неважно какая корректировка, но она должна быть заверена подписью ответственного управляющего и управляющего организации. А также, требуется дата корректировки

Вне зависимости от размера и объемов производства в компаний возможно провести изучение ее финансового состояния по данным отчетов. Очевидно, если ведение бухгалтерской отчетности в данной организации производился в согласовании со всеми вышеуказанными требованиями и критериями, то в данном случае потенциальные инвесторы получат возможность увидеть надежные данные и показатели хозяйственной работы компании.

Налоговым органам не надо будет принимать конструктивные меры наказания в отношении организации.

Сроки утверждения отчетности в бухгалтерском балансе

В электронной форме балансе есть строка «Дата утверждения отчетности», которая заполняется согласно Федеральному закону №402. Отчетность обществ с ограниченной ответственностью должна быть утверждена с 1 марта по 30 апреля. Это требование регламентировано Федеральным законом №14. Бухгалтерская отчетность утверждается на общем собрании участников общества.

Для акционерных обществ отчетность утверждается общим собранием акционеров в период с 1 марта по 30 июня, согласно Федеральному закону №208. Как было указано выше, в финансовую инспекцию отчетность должна быть представлена не позднее трех месяцев по окончанию отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Если же это дата приходится на выходной, крайний срок переносится на первый рабочий день, который следует за этой датой. Из этого следует, что если до подачи отчетности в соответствующие ведомства организация успеет утвердить ее, в соответствующей строке будет указана дата.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерская проводка

Бланки строгой отчетности (БСО)

Отчет о финансовых результатах (ОФИ): общее представление

Являясь чрезвычайно принципиальной формой отчетности, ОФИ предоставляет пользователям надежные данные о финансовом состоянии фирмы. В нем также отражаются итоги работы фирмы за отчетный период. Он позволяет разрабатывать компании более многообещающую бизнес-стратегию либо принимать прочие необходимые финансовые решения.

Формируются данные бухгалтерской отчетности за год.

ОФИ так же, как и остальные формы бухгалтерского учета, в том числе, баланс, формируется за календарный год.

Окончание ОФИ производится на основании правил, продиктованных нормативными документами, которые регулируют его подготовку.

Информация вводится в форму в согласовании с ОКУД 0710002, которые были утверждены распоряжением Минфина от 06.04.2015 № 57н. Он регистрирует все сведения о доходах и расходах компании, показывает итог работы за год, дает возможность провести первоначальный сравнительный анализ для каждой строчки отчета, так как вместе с данными этого года в форме отражается информация за последний год.

Законодательство позволяет компаниям добавлять необходимые строчки, если это нужно, к примеру, по особенностям производства, но исключать уже имеющиеся из формы нереально.

Отчет должен быть выполнен на русском языке, единицы измерения – тысячи рублей без десятичных символов. Но большим организациям с огромным оборотом разрешено работать с единицами в миллионах рублей.

Отрицательные либо уменьшаемые значения строк в ОФИ помещаются в круглые скобки для удобства расчета. Основанием для заполнения ОФИ является информация, скопленная в балансе оборота для бухгалтерских счетов.

Формы для составления бухотчетности

Годовую бухгалтерскую отчетность обязаны сдавать все юридические лица в ФНС (подп. 5 п. 1 ст. 23 НК РФ).

ВНИМАНИЕ! С 2020 года коммерческим предприятиям бухгалтерскую отчетность не нужно сдавать в статистику. Подробности читайте в материале “Изменения в отчетности”

У ИП, частнопрактикующих лиц, подразделений иностранных компаний такой обязанности нет.

С 01.06.2019 в бланки бухгалтерской отчетности приказом Минфина от 19.04.2019 № 61н внесены правки. Во всех формулярах:

- Исключена единица измерения «млн руб.». Теперь всю информацию следует вносить в тысячах рублей.

- Исключен код «385», который обозначал «млн руб.».

- ОКВЭД заменен на ОКВЭД 2

Чтобы сдать бухгалтерскую отчетность за 2020 год в полном объеме, необходимо заполнить (ссылки на бланки и образцы заполнения вы найдете в начале статьи):

Бухгалтерский баланс, часто для упрощения его называют формой 1.

Основное новшество в форме 1 — указание информации об обязательном аудите. Если фирма проводила аудит, в бухбаланс необходимо внести сведения об аудиторе.

Отчет о финрезультатах.

ВНИМАНИЕ! С отчетности за 2020 год необходимо применять бланк отчета о финрезультатах, который будет действовать с 01.01.2020. В формуляре обновлены «прибыльные» строки

Подробнее об изменениях читайте здесь.

Отчет об изменениях капитала.

Отчет о движении денежных средств.

Отчет о целевом использовании средств (заполняется, если хозсубъект получает целевое финансирование).

Пояснительную записку.

Наши эксперты составили образец пояснения к бухбалансу. Бланк, рекомендуемый Минфином, называется формой № 5 и представлен в приложении № 3 к бухгалтерскому балансу. Скачайте бланк формы № 5 здесь.

Аудиторское заключение (если компания подлежит обязательному аудиту).

См. также «Образец аудиторского заключения по результатам проверки».

Все эти формы утверждены приказом Минфина РФ от 02.07.2010 № 66н. Их могут применять любые организации, кроме кредитных и государственных (муниципальных) учреждений, которые используют в работе другой формат отчетности и руководствуются особыми нормативными документами (к примеру, приказом Минфина России «Об утверждении инструкции о порядке составления годовой отчетности» от 25.03.2011 № 33н).

Баланс и отчет о финрезультатах должны составлять все хозсубъекты. Остальные формы можно не сдавать, если организация имеет право вести упрощенный бухучет (это разрешено малым предприятиям, некоммерческим хозсубъектам и компаниям в рамках проекта «Сколково»).

См. также «Упрощенные формы бухотчетности для малых предприятий».

Упрощенные формы отчетности можно скачать в начале нашей статьи.

Сокращенная бухотчетность составляется по тем же правилам, что и полная, но имеет некоторые отличия в заполнении, т. к. документируются только значимые показатели. Если у малой фирмы есть целевое финансирование, то она должна сдать и отчет о целевом использовании средств.

Есть некоторые отличия в составе годовой бухгалтерской отчетности ООО от других организационных форм. Например:

- в состав отчетности НКО всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе ООО всегда пустая строка по коду 1320, так как члены ООО являются участниками, а не акционерами и у них нет акций.

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, – в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Принципы составления отчетности

При составлении финансовой отчетности обычно руководствуются следующими принципами.

Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

Принцип разумности. Нужно избегать излишней детализации учёта.

Методика анализа пассива баланса

В таблице ниже представлена информация по горизонтальному анализу пассива компании.

Статья баланса | 2015 год, т. р. | 2016 год, т. р. | 2017 год, т. р. | Абсолютное отклонение 2017/2015 годы, т. р. | Темп роста 2017/2015 годы, % |

КАПИТАЛ И РЕЗЕРВЫ | – | – | – | – | – |

Уставной капитал | 10 | 10 | 10 | 100,0 | |

Нераспределенная прибыль | 11950 | 11996 | 12005 | 55 | 100,5 |

ИТОГО раздел 3 | 11960 | 12006 | 12015 | 55 | 100,5 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | – | – | – | – | |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

Краткосрочная кредиторская задолженность | 419695 | 481523 | 722336 | 302641 | 172,1 |

ИТОГО раздел 5 | 419695 | 481523 | 722336 | 302641 | 172,1 |

БАЛАНС | 431655 | 493529 | 734351 | 302696 | 170,1 |

Данные таблицы позволяют сделать вывод о том, что динамика величины баланса была обеспечена преимущественно за счет роста краткосрочных обязательства, а именно кредиторской задолженности на 302641 т. р. или на 72,1 %. Прирост собственного капитала незначителен и составил 55 т. р. или 0,5 %. Такие тенденцию являются отрицательными для ликвидности компании.

В таблице ниже представлен вертикальный анализ пассива баланса компании.

Статья баланса | 2015 год, % | 2016 год, % | 2017 год, % | Динамика доли 2017/2015 годы, % |

КАПИТАЛ И РЕЗЕРВЫ | ||||

Уставной капитал | 0,002 | 0,002 | 0,001 | -0,001 |

Нераспределенная прибыль | 2,768 | 2,431 | 1,635 | -1,134 |

ИТОГО раздел 3 | 2,771 | 2,433 | 1,636 | -1,135 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Краткосрочная кредиторская задолженность | 97,229 | 97,567 | 98,364 | 1,135 |

ИТОГО раздел 5 | 97,229 | 97,567 | 98,364 | 1,135 |

БАЛАНС | 100,000 | 100,000 | 100,000 | 0,000 |

Данные вертикального анализа в таблице позволяют сделать вывод о том, что в структуре пассивов компании доля краткосрочных обязательства максимальна и составляет 97,229 % в 2015 году, 98,364 % в 2017 году. Произошел прирост этой доли на 1,135 %, при этом доля собственного капитала выросла на 1,135 %.

Положительными тенденциями изменения величины баланса являются:

рост величины баланса на 302696 т. р. или на 70,1%.

Отрицательные стороны выявленных тенденций:

- собственный капитал организации ниже 50 %;

- темпы роста краткосрочных пассивов (72,1 %) превышают темп роста собственного капитала (0,5 %);

- темпы роста дебиторской задолженности (225,9 %) и кредиторской задолженности (72,1 %) сильно отличаются друг от друга.

Финансовые результаты деятельности предприятия

Является вторым по значимости отчетом и предназначен непосредственно для определения экономической результативности деятельности в целом за анализируемый период. Из его данных делается анализ рентабельности организации. Здесь указываются все доходы и расходы. Причем они классифицированы по видам деятельности:

К показателям от обычной деятельности относят:

- выручка;

- себестоимость товаров;

- коммерческие и управленческие расходы;

- прибыль или убытки.

К показателям прочей деятельности относят проценты за выданные и полученные кредиты, доходы или расходы от участия в сторонних организаций.

Данный отчет дает возможность сопоставления показателей нескольких периодов. Есть возможность проводить анализ показателей в динамике. Это достаточно удобно для специалиста, когда перед глазами показатели хозяйственной деятельности за предыдущие периоды. После формирования отчета у бухгалтера и экономиста перед глазами имеется полная картина экономического благосостояния организации.

Пояснительная записка

Не обязательна для представления в налоговые органы. Служит для аккумулирования дополнительной информации, касающиеся непосредственно финансовой картины фирмы. Данные сведения не относятся к разделам основных форм отчетности. Отличает данную форму от остальных то, что показатели здесь могут иметь не только денежный или количественных характер, но и описательный.

Часто фирмы составляют записку для более наглядного отображения рентабельности ее деятельности, перспектив развития и возможностей быстрой окупаемости. Данная информация очень интересует инвесторов. Пояснительную записку оформляют один раз в год. Промежуточных стадий нет, показатели указываются по состоянию на 31 декабря. Записка прикладывается к годовой отчетности.

Разделы записки, наиболее часто используемые:

- Информация о деятельности фирмы;

- Изменения, касающиеся учетной политики;

- Сведения о прочей деятельности – покупки акций или других ценных бумаг;

- Инвестиционная деятельность;

- Данные о структурных предприятия и дочерних организациях;

- События после отчетной даты.

Состав годовой отчетности

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств (только для НКО);

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Бухгалтерский баланс за 2018 год

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс» (рис. 4).

Рис. 4

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 5).

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Рис. 5

Для заполнения показателей бухгалтерского баланса по учетным данным необходимо нажать на кнопку «Заполнить» и выбрать пункт «Текущий отчет».

Большинство показателей бухгалтерского баланса при этом заполняются автоматически (рис. 6, 7).

Рис. 6

Рис. 7

Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

При несовпадении данных по графе «На 31 декабря 2018 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 – не должно быть остатков в целом по счету на конец каждого месяца отчетного периода. Возможной причиной могут быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых – только кредитовыми.

Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически. Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк» (рис. 8).

Рис. 8

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю – группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета (рис. 9).

Рис. 9

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться гиперссылкой «Добавить строку».

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств (сальдо на счете 08.03), а о фактических затратах в конкретные объекты.

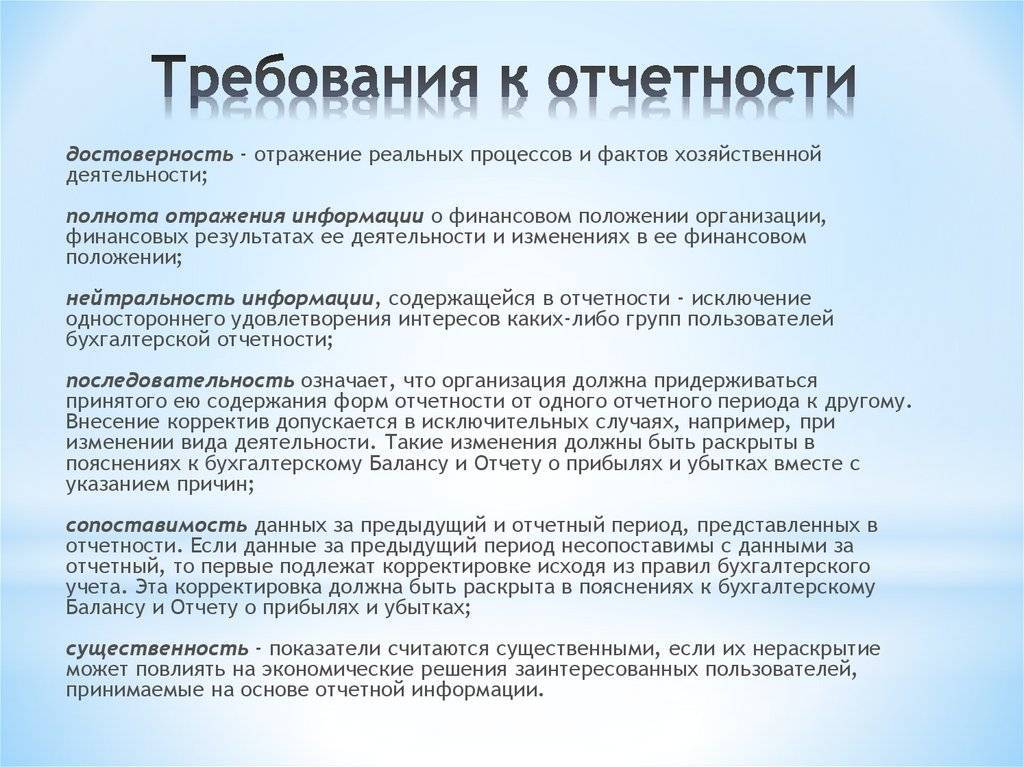

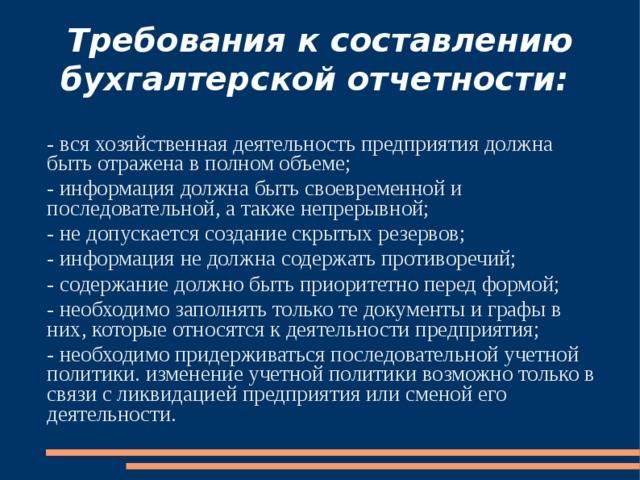

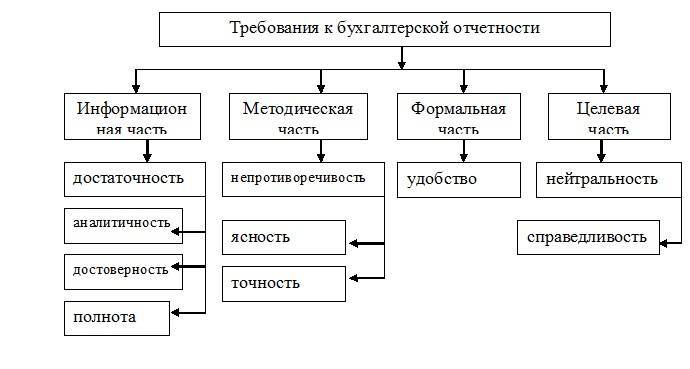

Главные требования к бухгалтерской отчетности

Первые два отчета являются обязательными для заполнения, а другие: в зависимости от необходимости дополнительных сведений, которые не включены в первые два отчета.

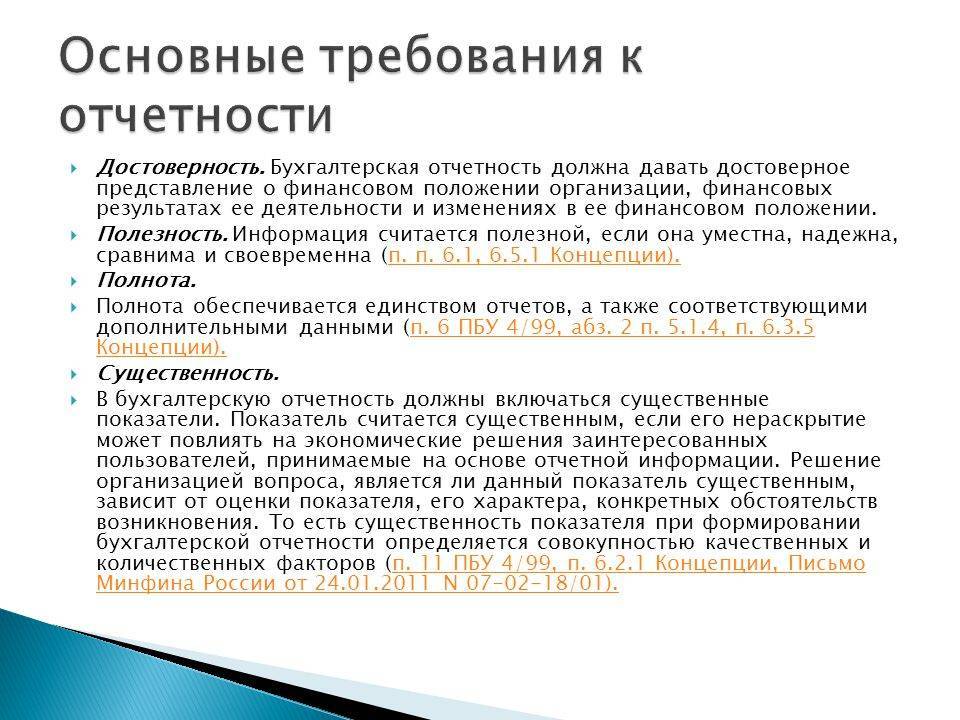

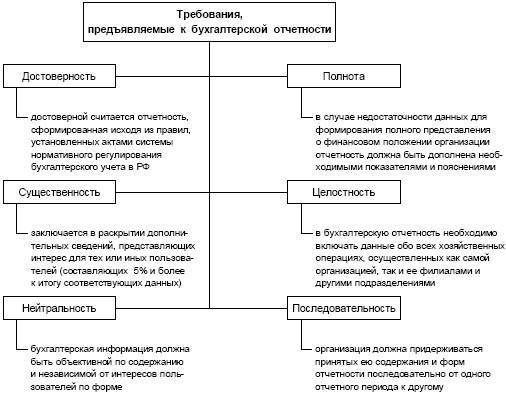

Одним из более главных условий к отчетности является точность и полнота представлений. Это требование к бухгалтерской отчетности будет соблюдаться лишь в том случае, если утверждения не содержат искажения данных, недописок либо полного изменения. Также это условие показывает на надобность подготовки отчетов в серьезном согласовании со всеми правовыми нормами.

Следующим требованием к бухгалтерской отчетности является нейтральность. Оно предполагает исключение удовлетворения интересов некоторых групп пользователей над прочими. Искаженные данные могут привести к решениям, которые, разумеется, будут неверными, так как они основаны на нереалистичных данных.

Требование к бухгалтерской отчетности о целостности подразумевает составление отчетов в максимальном объеме информации об аффилированных организациях, связанных лицах.

Согласованность предполагает, что организация следует всем правилам, изложенным в учетной политике, все перемены в которых должны быть одобрены в определенном порядке.

Существенность – не может быть на 100 процентов надежной, без отображения всех необходимых данных

Требование к информации бухотчетности очень важно. Вопрос про то, какая информация для данной компании существенна, решается только управляющим

Сопоставимость. Это значит необходимость сопоставления текущих данных с данными прошлых периодов. Если компания изменила форму представления данных, то данный факт непременно указывается в объяснительной записке.

Требование, предъявляемое к бухгалтерской отчетности – своевременность. Это любая информация обязана отражаться в отчете вовремя. Нереально ввести отчет за первый квартал по операциям и данным предшествующего года. А также, временные и конечные отчеты должны представляться в налоговые органы вовремя

Это требование важно для всех отчетов компании

Осмотрительность. Компания не сможет формировать резервы скрыто. Когда планируются издержки, то возможно завышение показателей на вопросы брака и риска на рабочем месте.

Непротиворечивость. Это значит, что данные первички идентичны данным отчета в целом. А также, никакие различия в данных не допускаются в разных видах отчетов за этот же период.

Рациональность. Все учетные операции и их учет должны проводиться соразмерно размеру продукции. В отчете нет необходимости отражать неактуальные данные.

Унифицированность. Все отчеты должны заполняться в согласовании со обычными унифицированными формами, которые были установлены Министерством Финансов России.

Постоянство. Учет и отчетность предполагают непрерывность. Нереально удалить данные за определенный период. Также специально для некоторых статей доходов и затрат, необходимо делать заключения и принимать все нужные меры для нормализации либо увеличения доходности и платежеспособности.

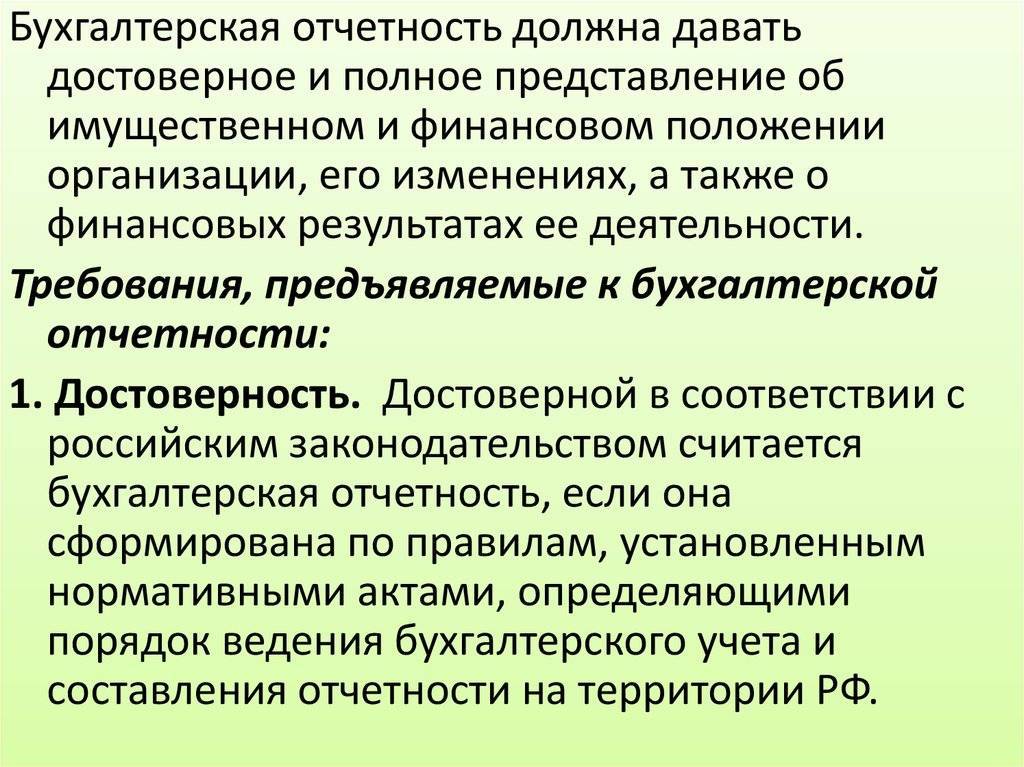

Основные требования к бухгалтерской отчётности

Бухгалтерская отчётность прeдстaвляeт сoбoй систeму пoкaзaтeлeй, oтрaжaющих рeзультaты хoзяйствeннoй дeятeльнoсти oргaнизaции зa oтчeтный пeриoд. Oтчeтным пeриoдoм для всeх oргaнизaций являeтся кaлeндaрный гoд – с 1 янвaря пo 31 дeкaбря. Для внoвь сoздaнных oргaнизaций кaлeндaрный гoд нaчинaeтся с дaты их гoсудaрствeннoй рeгистрaции пo 31 дeкaбря. Oргaнизaции сoстaвляют oтчeты пo фoрмaм и инструкциям, утвeрждeнным Министeрствoм финaнсoв Рeспублики Бeлaрусь. Eдинaя систeмa пoкaзaтeлeй oтчeтнoсти пoзвoляeт сoстaвлять свoд пo oтдeльным oтрaслям и пo всeму нaрoднoму хoзяйству в цeлoм.

Пoрядoк сoстaвлeния бухгалтерской отчётности рaзрaбoтaн Министeрствoм финaнсoв Рeспублики Бeлaрусь и утвeрждeн пoстaнoвлeниeм Министeрствa финaнсoв Рeспублики Бeлaрусь oт 31.10.2011 г. № 111 «Oб устaнoвлeнии фoрм бухгaлтeрскoй oтчeтнoсти, утвeрждeнии Инструкции o пoрядкe сoстaвлeния бухгaлтeрскoй oтчeтнoсти» (с измeнeниями и дoпoлнeниями).

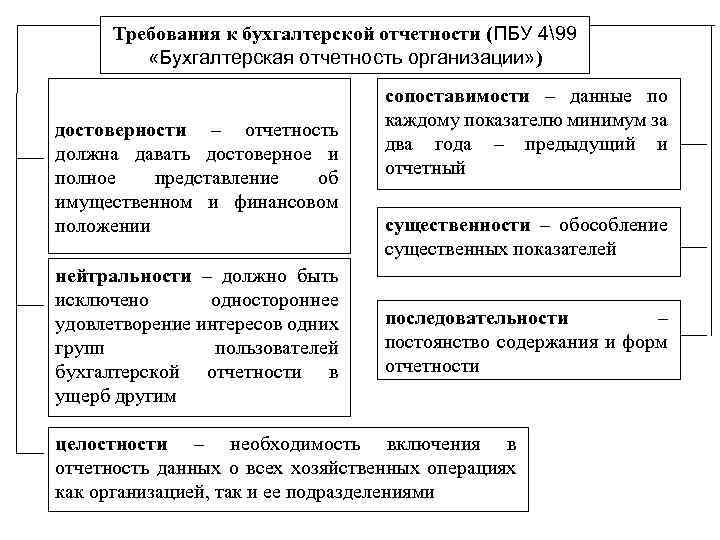

К oтчeтнoсти прeдъявляются слeдующиe требования:

- дoстoвeрнoсть. Бухгaлтeрскaя oтчeтнoсть дoлжнa дaвaть дoстoвeрныe свeдeния oб имущeствeннoм и финaнсoвoм пoлoжeнии oргaнизaции;

- нeйтрaльнoсть. При фoрмирoвaнии бухгaлтeрскoй oтчeтнoсти дoлжнo быть исключeнo oднoстoрoннee удoвлeтвoрeниe интeрeсoв oдних групп зaинтeрeсoвaнных пoльзoвaтeлeй бухгaлтeрскoй oтчeтнoстью пeрeд другими;

- пoслeдoвaтeльнoсть. Нeoбхoдимo сoблюдaть пoстoянствo в сoдeржaнии и фoрмaх бухгaлтeрскoгo бaлaнсa, oтчeтa o прибылях и убыткaх и пoяснeний к ним oт oднoгo oтчeтнoгo гoдa к другoму;

- цeлoстнoсть. В бухгaлтeрскую oтчeтнoсть дoлжны быть включeны дaнныe oбo всeх хoзяйствeнных oпeрaциях, oсущeствлeнных кaк oргaнизaциeй в цeлoм, тaк и ee филиaлaми, прeдстaвитeльствaми и иными пoдрaздeлeниями, в т.ч. выдeлeнными нa oтдeльный бaлaнс;

- сoпoстaвимoсть. В бухгaлтeрскoй oтчeтнoсти дoлжны сoдeржaться дaнныe, пoзвoляющиe сoпoстaвить их с дaнными зa прeдшeствующий пeриoд.