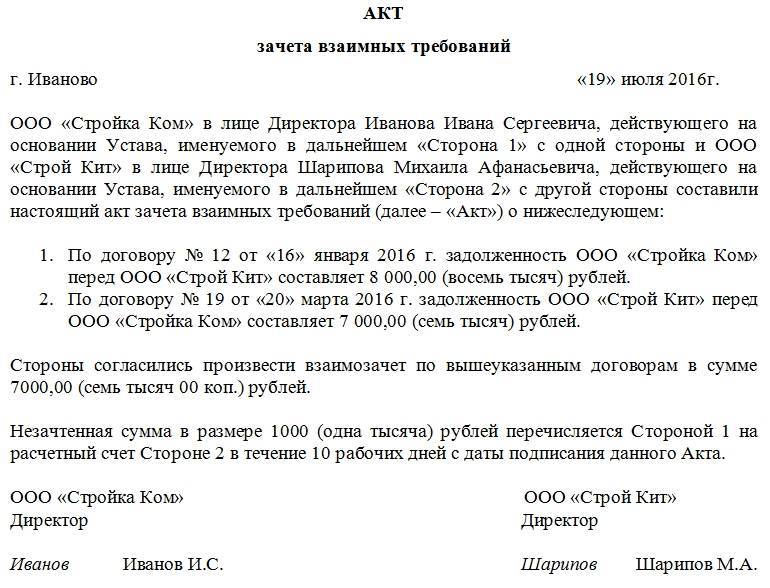

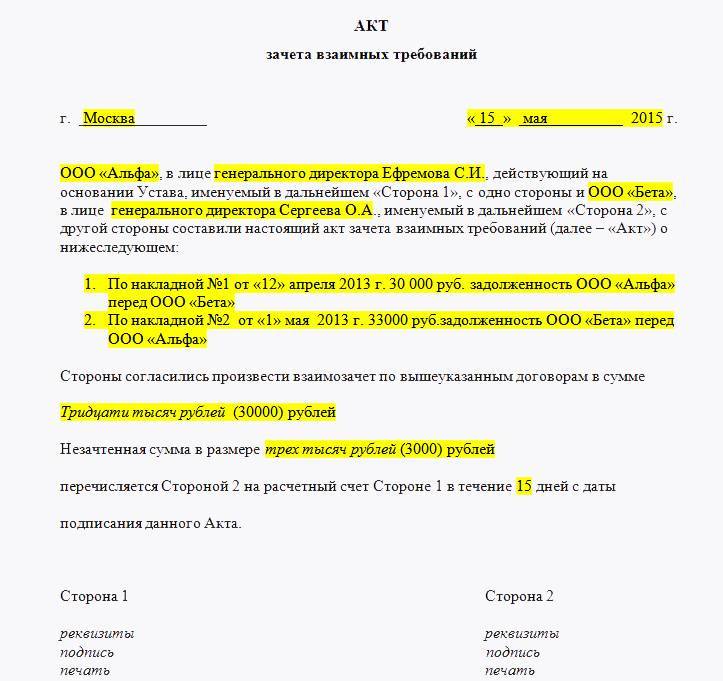

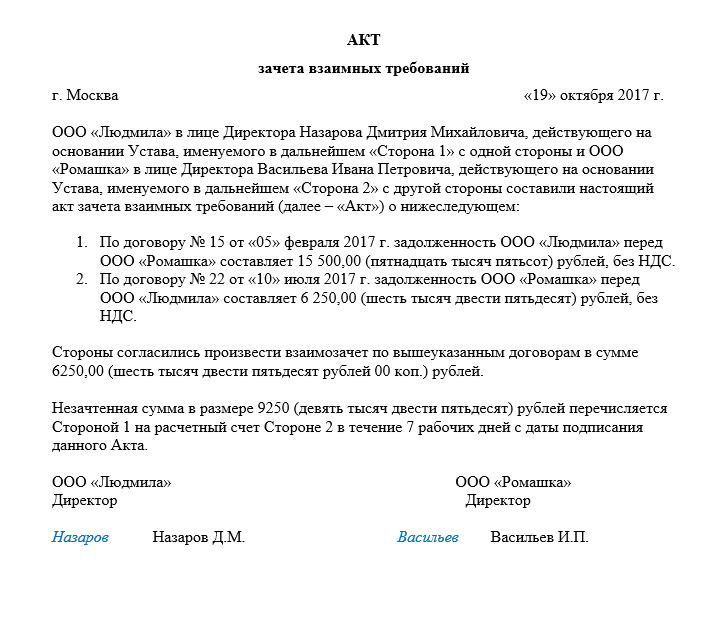

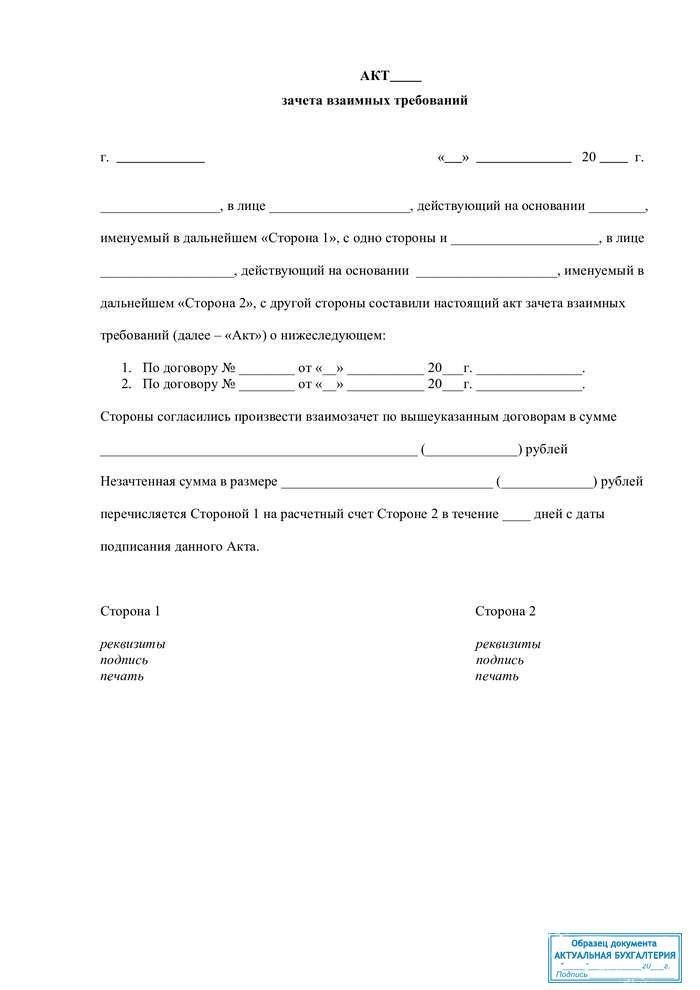

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

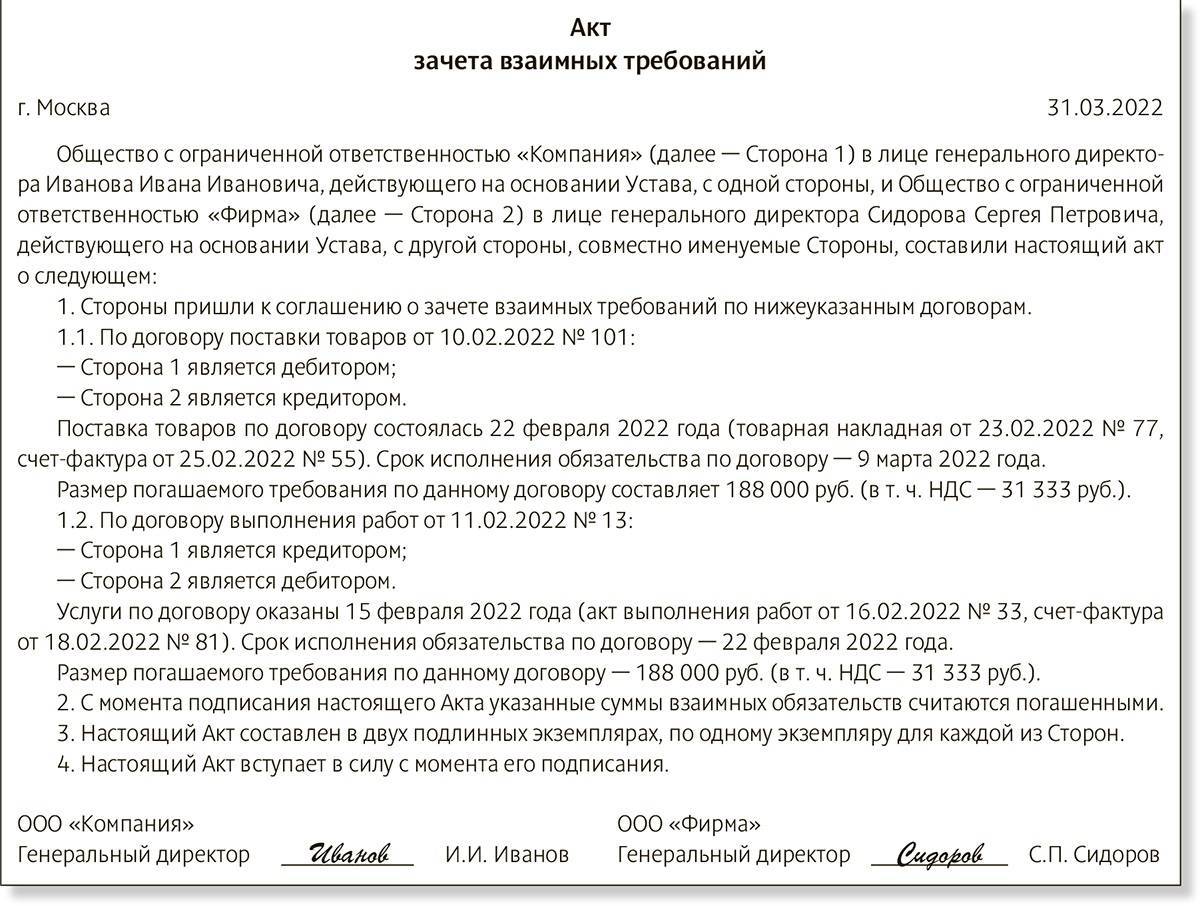

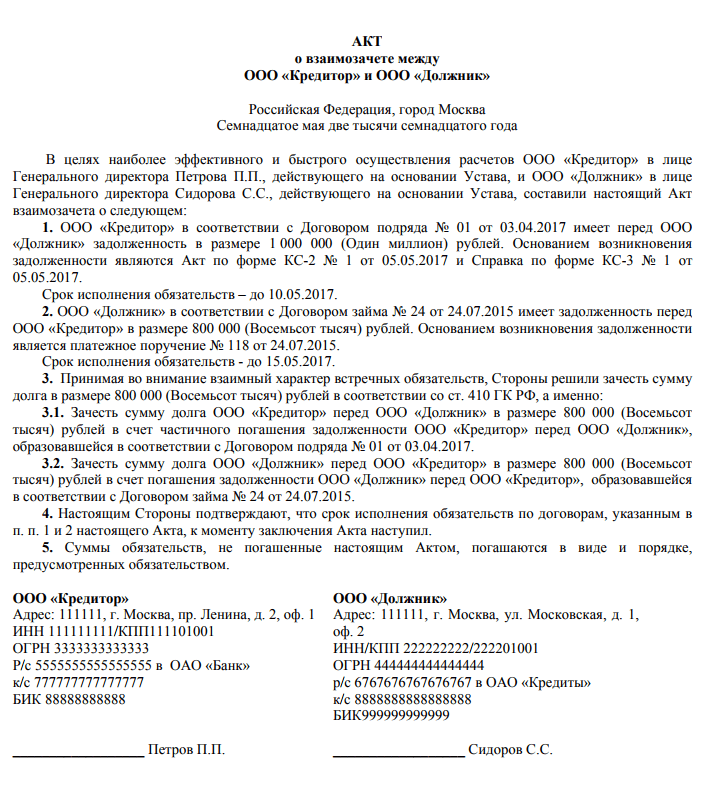

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

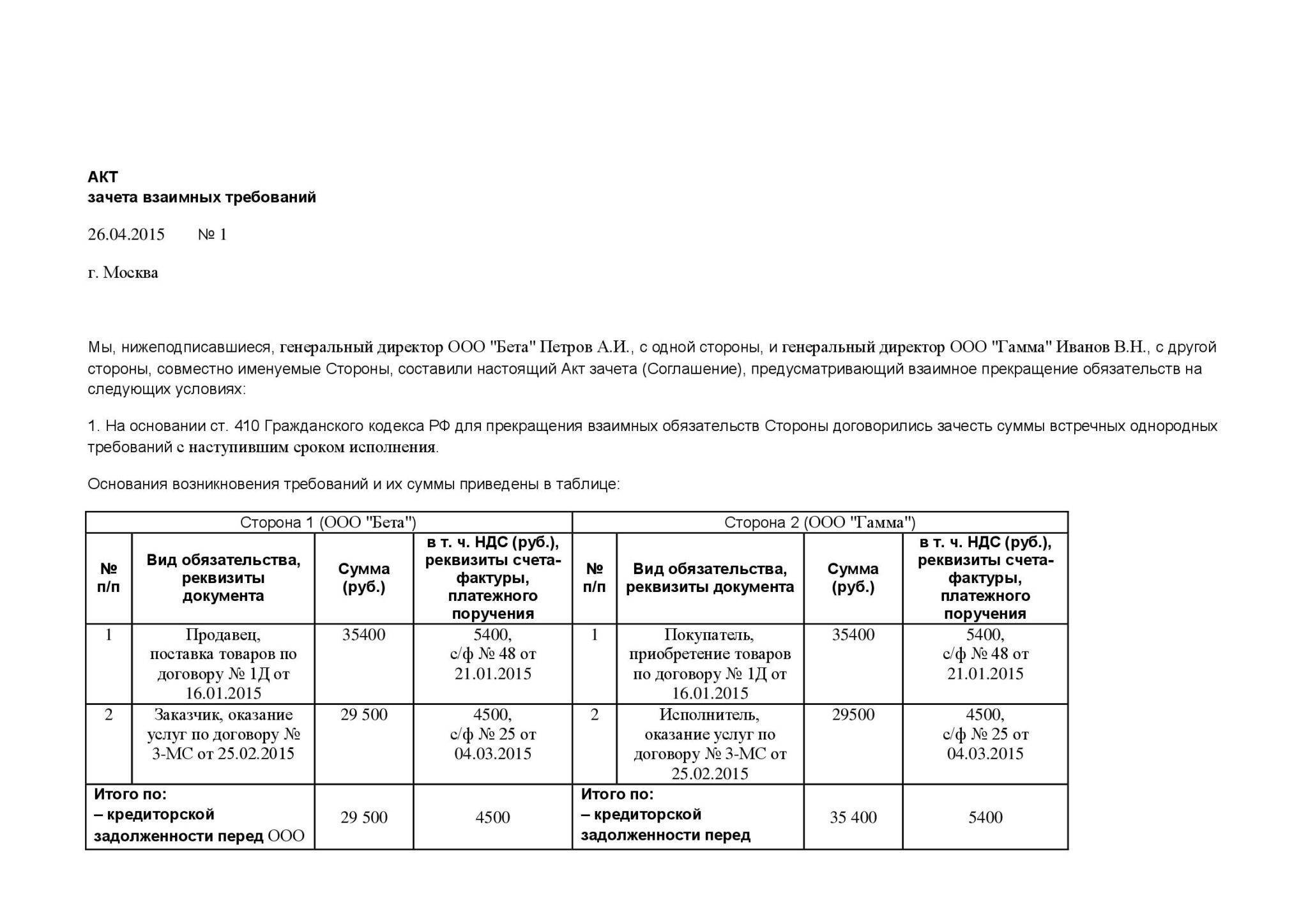

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

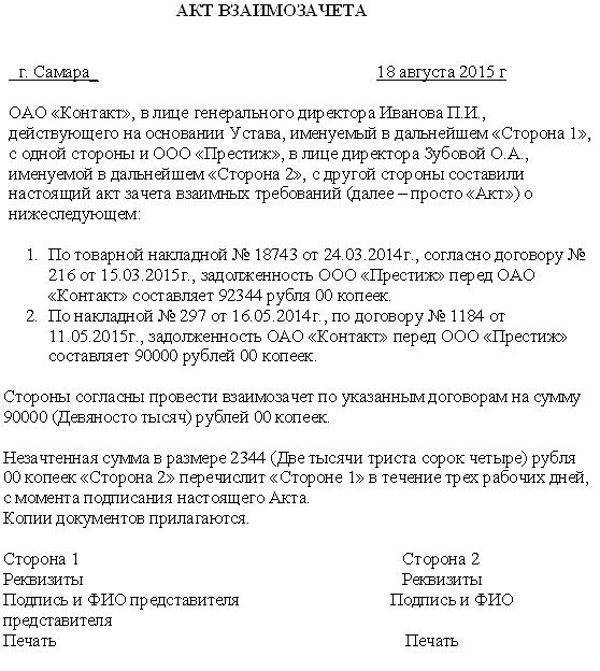

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

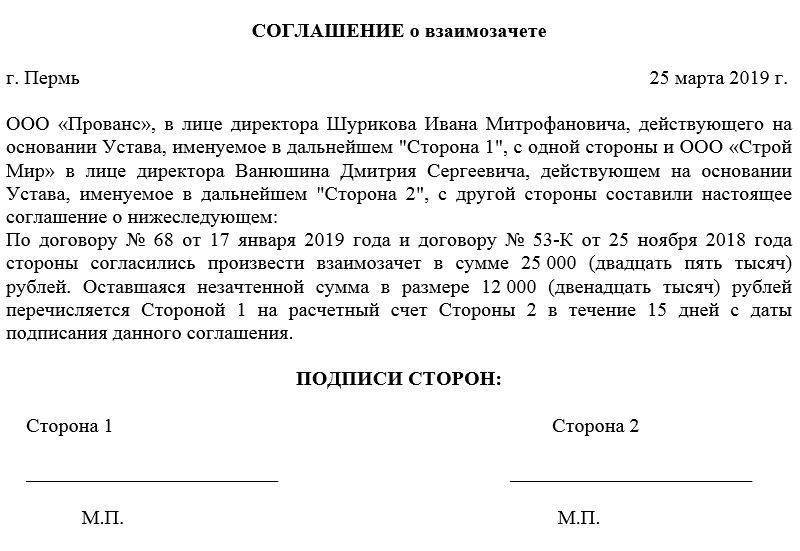

Пример соглашения о зачете взаимных требований

Соглашение о зачете взаимных требований

г. Архангельск 15 сентября 2021 г.

Мы, нижеподписавшиеся,

Короткова Анна Сергеевна, 11.05.1982 года рождения, паспорт гражданина РФ серия 63 22 номер 127487, выдан 04.03.2007 ТОМ Центрального района г. Астрахани, зарегистрированная по адресу: Россия, Астраханская область, г. Астрахань, ул. Радужная, д. 11, кв. 56, именуемая далее «Сторона 1», с одной стороны, и

Никитин Павел Константинович, 06.02.1979 года рождения, паспорт гражданина РФ серия 01 23 номер 4987563, выдан УФМС России по Новгородской области в Советском районе г. Нижний Новгород 11.02.2012 г., зарегистрированный по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, д. 105, кв. 9, именуемый далее «Сторона 2», с другой стороны,

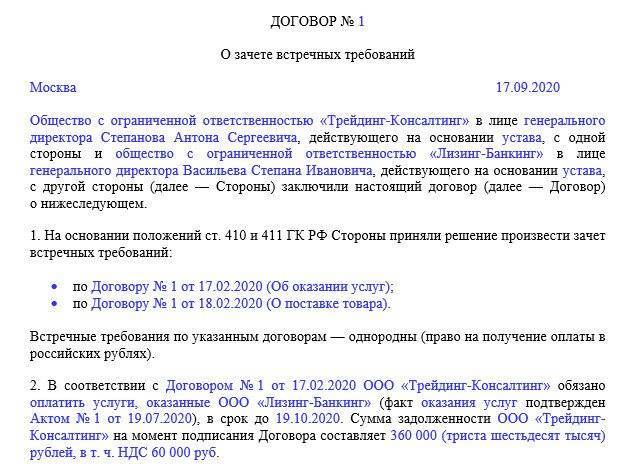

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

- 1. В целях частичного прекращения взаимных обязательств Стороны проводят зачет встречных однородных требований, указанных в п. 3 настоящего Соглашения.

- Сумма зачета встречных однородных требований по настоящему Соглашению составляет 47 000 (семнадцать тысяч) руб.

- Сведения о взаимных требованиях и задолженности Сторон по состоянию на дату подписания настоящего Соглашения:

– по договору аренды жилого помещения от 02.05.2017 года (квартира № 9, расположенная по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, дом 105, кадастровый номер 49:65:569856:458) размер задолженности Стороны 1 по уплате арендных платежей Стороне 2 составляет семнадцать тысяч рублей. Срок предъявления требования наступил 02.09.2018 г.

– стоимость неотделимых улучшений арендованного имущества по договору аренды жилого помещения от 02.05.2018 г., произведенных Стороной 1 с согласия Стороны 2, составляет 30 000 (тридцать тысяч) руб. Срок предъявления требования не наступил.

– по договору займа от 04.07.2018 г. размер задолженности Стороны 2 по возврату Стороне 1 суммы основного долга и процентов за пользование денежными средствами составляет 50 000 (пятьдесят тысяч) руб.

- После проведения зачета остаток задолженности Стороны 2 перед Стороной 1 по состоянию на 15.09.2018 г. составляет 3 000 (три тысячи) руб. Дополнительным соглашением от 15.09.2018 г. к договору займа от 04.07.2018 г. срок возврата остатка денежных средств продлен до 03.10.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 3 настоящего Соглашения, в размере, установленном п. 2 настоящего Соглашения.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах – по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами.

- Реквизиты и подписи Сторон:

Короткова Анна Сергеевна Никитин Павел Константинович

Как оформить взаимозачет?

Для того чтобы после проведения взаимозачета у предприятия не возникло никаких проблем ни с контрагентом, ни с контролирующими (фискальными) органами, осуществление взаимозачета необходимо задокументировать.

Перед проведением взаимозачета необходимо удостовериться в наличии всей необходимой документации, свидетельствующей о наличии взаимных обязательств: договоры, товарные накладные, акты сдачи-приемки выполненных работ/оказанных услуг, счета-фактуры и т.п. Желательно также сделать акт сверки задолженности.

Существует 2 варианта оформления взаимозачета:

- Когда одна из сторон заявляет о зачете.

- Когда контрагенты подписывают двухсторонний документ.

В первом случае одна сторона пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороной. Поэтому заявление необходимо передать под личную подпись контрагенту (получателю необходимо расписаться на вашем экземпляре документа) либо отправить его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- или день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

Во втором случае стороны подписывают двухсторонний документ:

- акт взаимозачета;

- или соглашение о зачете взаимных требований.

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичную документацию, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимся.

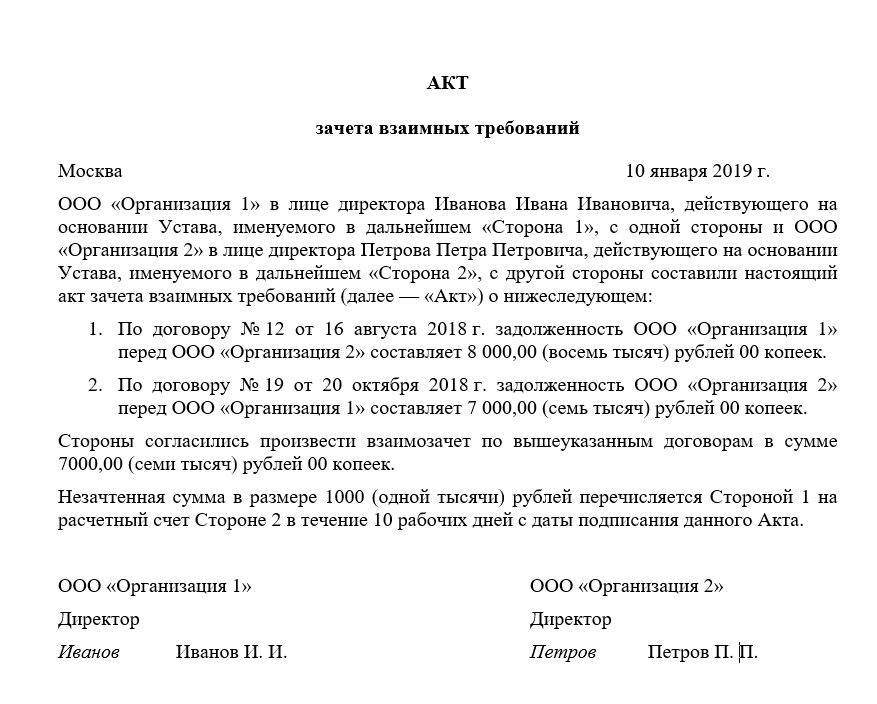

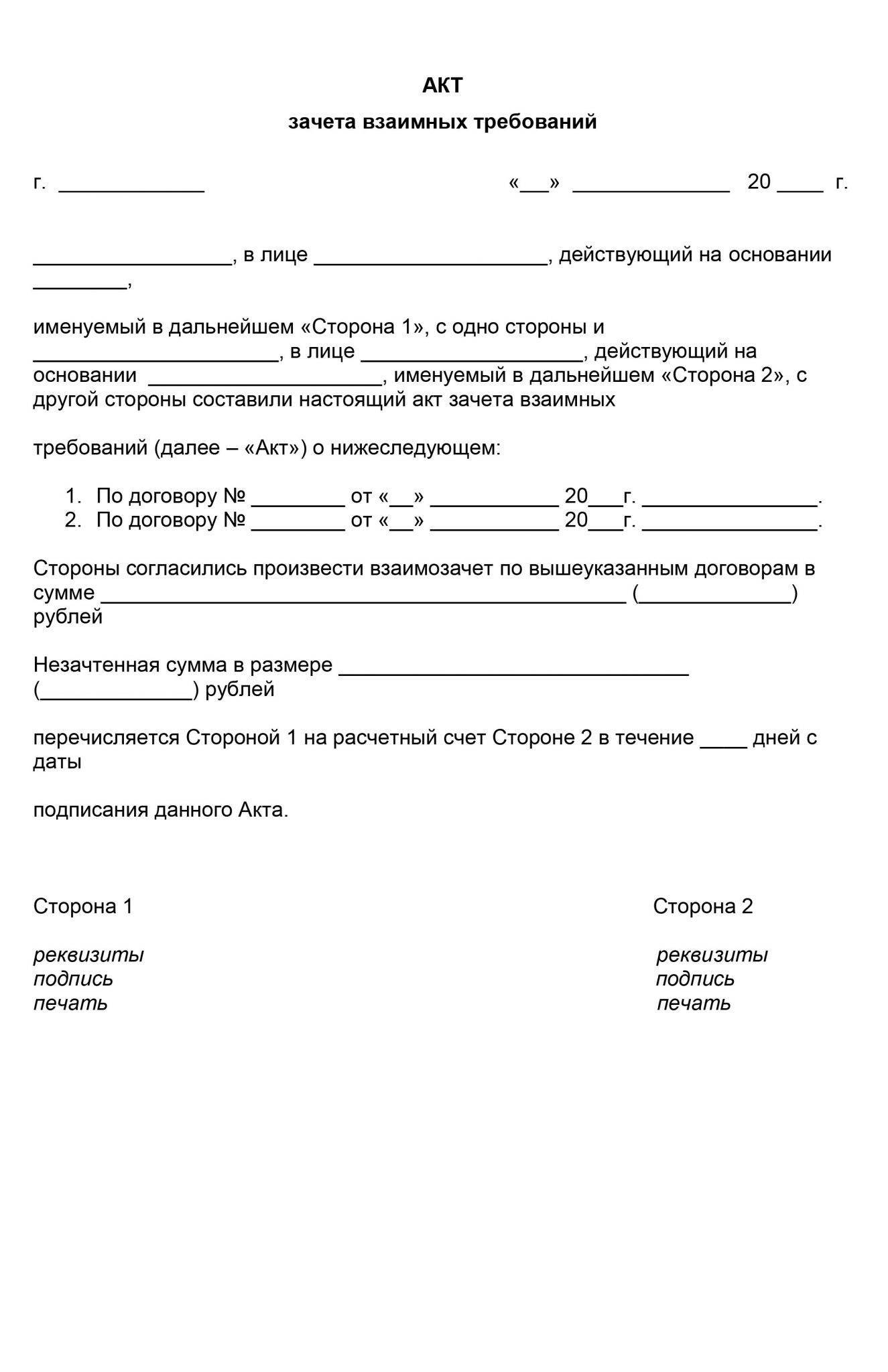

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

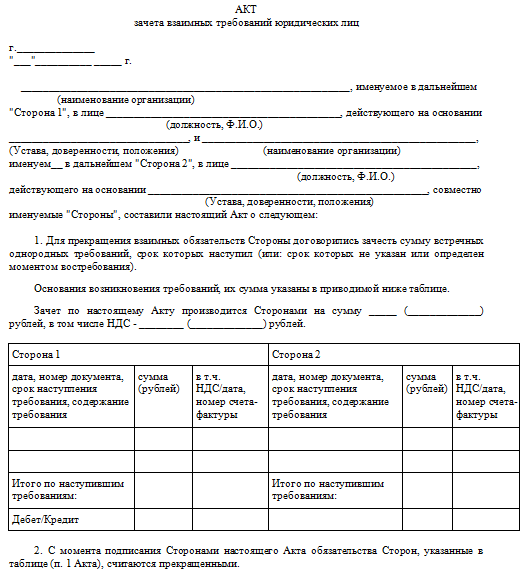

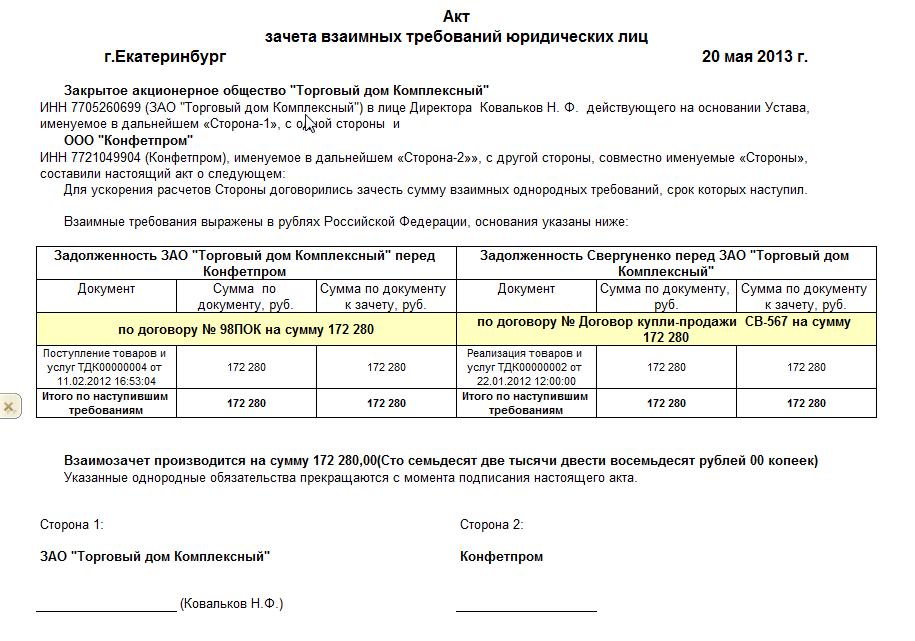

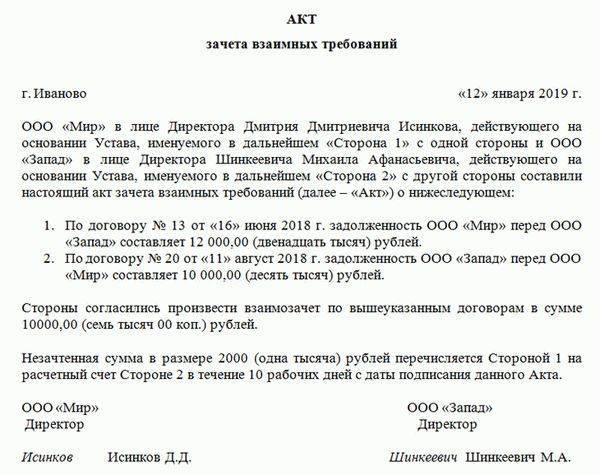

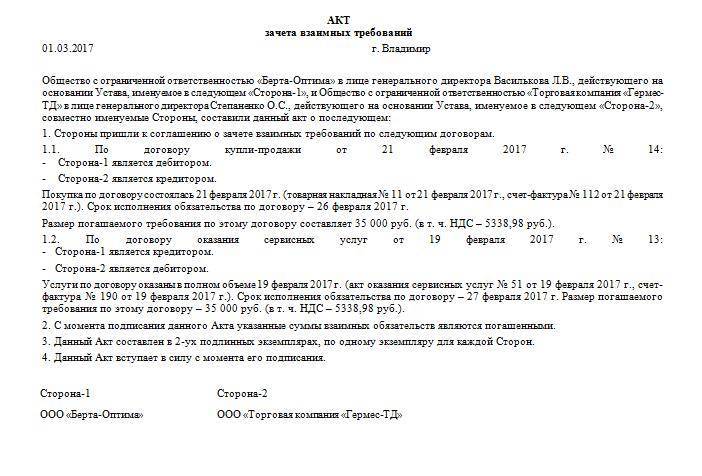

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от “___”______ ___ г. N ___.

——————————–

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Что такое взаимозачёт, какова законодательная основа акта

Взаимозачёт — погашение встречных однородных обязательств в размере меньшего из них

Нормы ст. 410 ГК РФ содержат общие положения о зачёте взаимных требований, под которым подразумевается один из способов погашения обязательства. Другими словами, обязательство считается исполненным по заявлению одной из сторон или по обоюдному согласию если перекрывается встречным однородным обязательством.

Зачёт взаимных требований может быть как двухсторонним, так и многосторонним (второе его название «круговой», так как обязательство проходит по своеобразному кругу от одного кредитора к другому).

Условия проведения

Базовые правила проведения взаимозачёта установлены статьями 410–411 ГК РФ

Рассматриваемая статья ГК приводит и несколько обязательных условий взаимозачёта:

- Обязательства являются встречными, то есть дебитор по одному из них является кредитором по другому.

- Обязательства должны быть однородными, то есть выраженными в одной и той же форме (например, денежной). При этом совершенно естественно, что сделки, в рамках которых появились эти обязательства, могут быть совершенно различны. Примером может послужить взаимозачёт обязательства по оплате оказанных услуг и обязательства по возврату займа. Закон не запрещает зачитывать даже штрафные санкции по договору (суммы неустойки, пени и пр.). Кроме того, по соглашению сторон (с учётом согласованного ими курса) возможен зачёт обязательств в разных валютах.

- По общему правилу, срок исполнения всех подлежащих взаимозачёту требований должен наступить. Однако статья называет сразу несколько исключений из правила:

- зачёт может быть произведён если срок выполнения одного или обоих обязательств не определён договором;

- зачёт возможен, если срок обязательства определён, как момент, когда будет заявлено требование об исполнении;

- зачёт возможен без учёта наступления сроков исполнения в установленных законом случаях.

Случаи, когда договор между организациями невозможен

Обстоятельства, при которых зачёт взаимных требований запрещён, приводит ст. 411 ГК. Среди них:

- одно из обязательств представляет собой возмещение ущерба, причинённого жизни или здоровью;

- одно из обязательств состоит в пожизненном содержании;

- одно из обязательств — алименты;

- по обязательству истекли сроки исковой давности (по общему правилу они составляют три года);

- случаи, когда взаимозачёт запрещён соглашением сторон;

- случаи, когда зачёт запрещён законом (например, взаимозачёт обязательств по договорам внешнеэкономической деятельности запрещает Закон №173-ФЗ от 10.12.2003).

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: “обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)”.

ВС РФ о последствиях истечения срока исковой давности по активному и по пассивному требованию

В п. 18 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

“В случаях, предусмотренных статьей 411 ГК РФ, зачет не влечет юридических последствий, на которые он был направлен, в частности, если зачет противоречит условиям договора либо по активному требованию истек срок исковой давности. При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ). В то же время истечение срока исковой давности по пассивному требованию не является препятствием для зачета”.

Другими словами, “если истек срок активного требования, зачет считается несостоявшимся, заявитель по-прежнему остается должником по пассивному требованию. При этом адресат зачета не обязан сообщать о том, что срок истек. Если же сделать заявление о зачете задавненного пассивного требования, зачет состоится. По сути, заявитель “подарит” свое требование должнику”.

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.

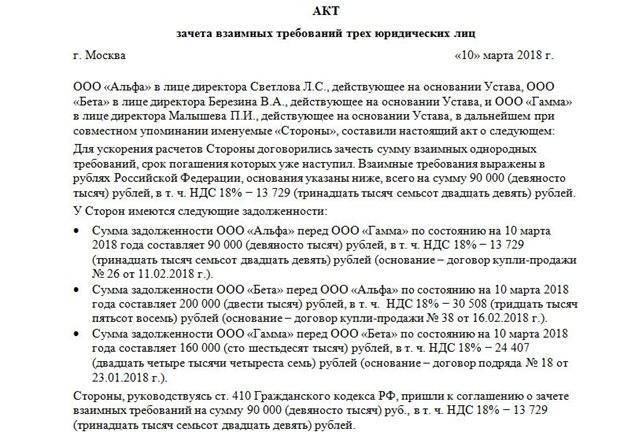

Ошибки во взаимозачёте между тремя организациями

При проведении взаимозачёта необходимо очень внимательно отследить все этапы выполнения процедуры во избежание ошибок, которые нередко встречаются:

| Ошибки | Пояснение |

| Отсутствие заявления | Согласно ст.410 ГК РФ заявление одной из сторон, предлагающей проведение взаимозачёта, обязательно должно быть. |

| В Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще | В случае, если в Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще – датой погашения обязательств признаётся дата подписания Акта Сторонами. |

| Зачёт требований, не являющихся однородными | Например, невозможно требование погашения денежной задолженности зачесть возмещением имущественных прав. |

| Соблюдение срока осуществления зачёта | Для возможности взаимного зачёта между организациями необходимо наступление срока исполнения требования, но при этом не достигнув срока исковой давности. |

| Проведение зачёта взаимных обязательств авансом в счёт будущих взаимозачётов | |

| Неотражение реализации товара, полученного по взаимному зачёту | Следствием неотражения реализации товара является занижение налоговой базы. |

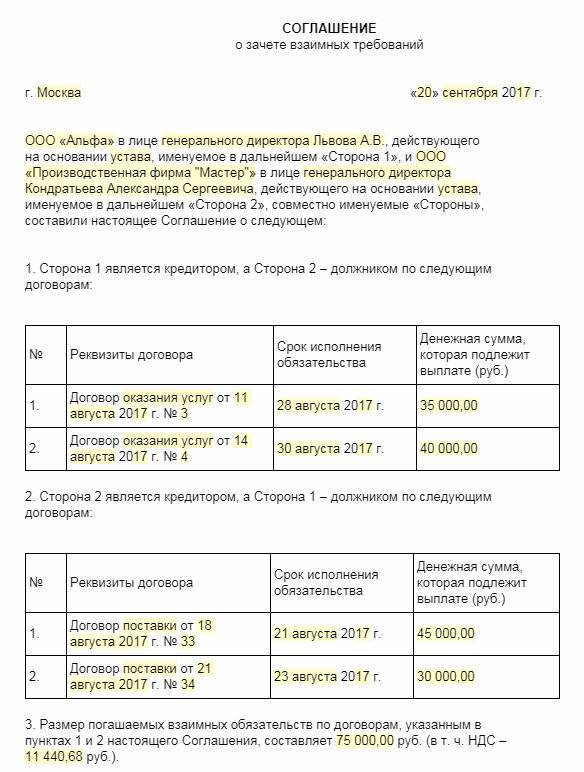

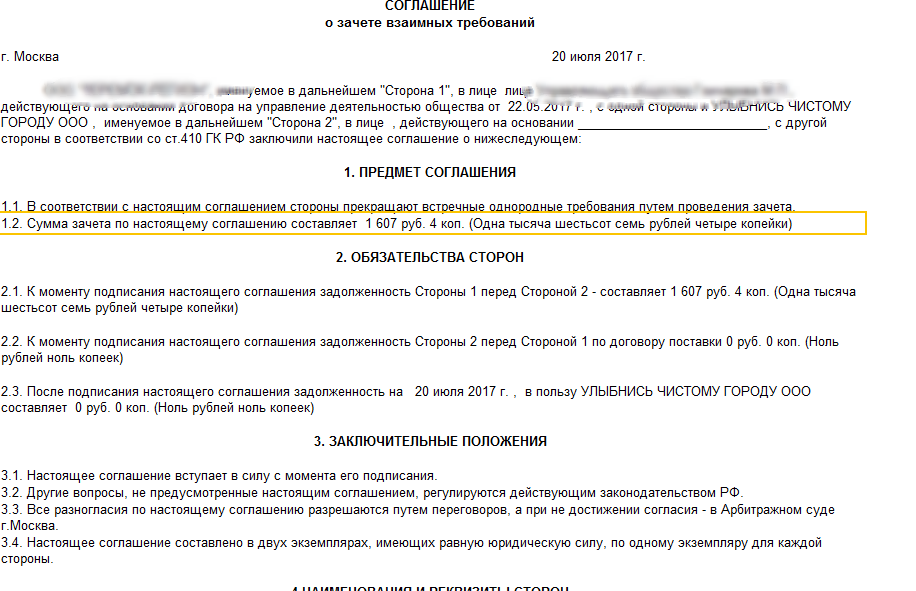

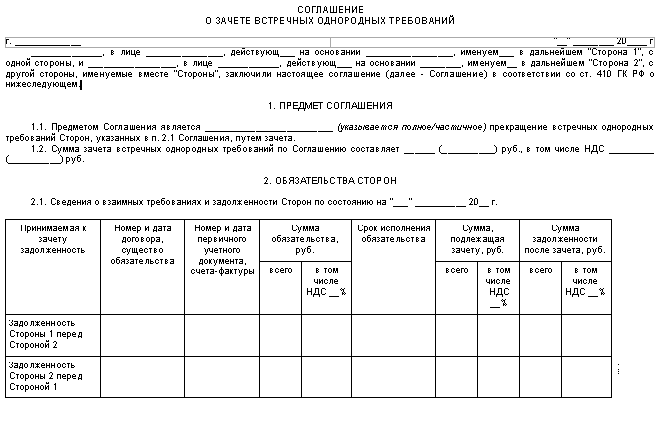

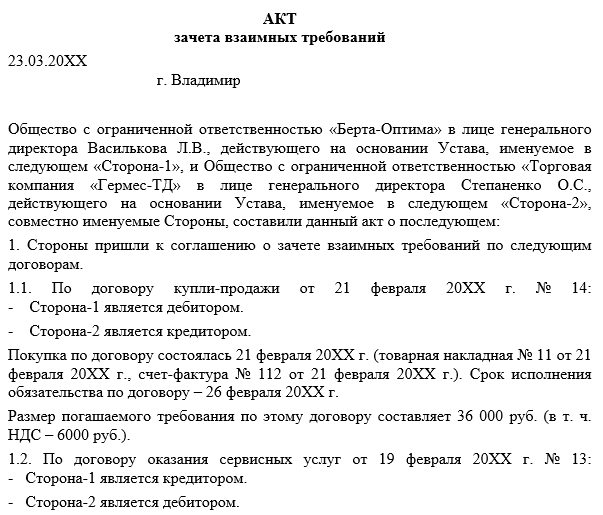

Как оформить соглашение о зачете. Образец соглашения

|

| Скачать форму соглашения |

Закон допускает оформление зачета 2 способами:

- Односторонним зачетом — направлением другой стороне письменного заявления о проведении зачета.

- Подписанием соглашения о зачете.

Второй вариант является более надежным: если у стороны, направившей одностороннее заявление о зачете, не окажется доказательств его получения контрагентом, суд может признать такой зачет несостоявшимся.

Строго установленной формы соглашения о взаимозачете не существует, однако на практике сложились определенные требования к его содержанию. Так, в соглашении о взаимном зачете должны быть указаны:

- дата и место его заключения;

- наименования организаций, должности и Ф. И. О. их представителей, основания их полномочий;

- сведения о каждом обязательстве, погашаемом путем зачета (реквизиты договора, суть обязательства, размер долга и т. д.); при этом следует четко отразить, кем является каждый из контрагентов по каждому обязательству — должником или кредитором;

- условие о полном или частичном прекращении обозначенных обязательств (в последнем случае указывается, на какую именно сумму или в отношении какой части неденежного обязательства они погашены);

- момент вступления в силу соглашения о зачете;

- реквизиты и адреса сторон.

Образец соглашения о зачете можно посмотреть на нашем сайте.

Зачет после предъявления иска к должнику

ВС РФ разрешил зачет после предъявления иска

До принятия Постановления Пленума Верховного Суда РФ от 11.06.2020 N 6 была актуальна позиция о недопустимости зачета после предъявления иска, высказанная Президиумом ВАС РФ в 2001 году:

“После предъявления иска к должнику не допускается прекращение обязательства зачетом встречного однородного требования в соответствии с нормами ст. 410 ГК РФ. В этом случае зачет может быть произведен при рассмотрении встречного иска (п. 1 информационного письма Президиума ВАС РФ от 29.12.2001 N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований”; определение Верховного Суда РФ от 09.06.2015 по делу N 307-ЭС15-795, А13-2077/2014).

Новый взгляд на данный вопрос отражен в п. 19 Постановления Пленума ВС РФ № 6, где разъяснено, что обязательства могут быть прекращены зачетом после предъявления иска по одному из требований. В этом случае сторона по своему усмотрению вправе заявить о зачете как во встречном иске так и в возражении на иск. Более того, также после предъявления иска ответчик вправе направить истцу заявление о зачете и указать в возражении на иск на прекращение требования, по которому предъявлен иск, зачетом.

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

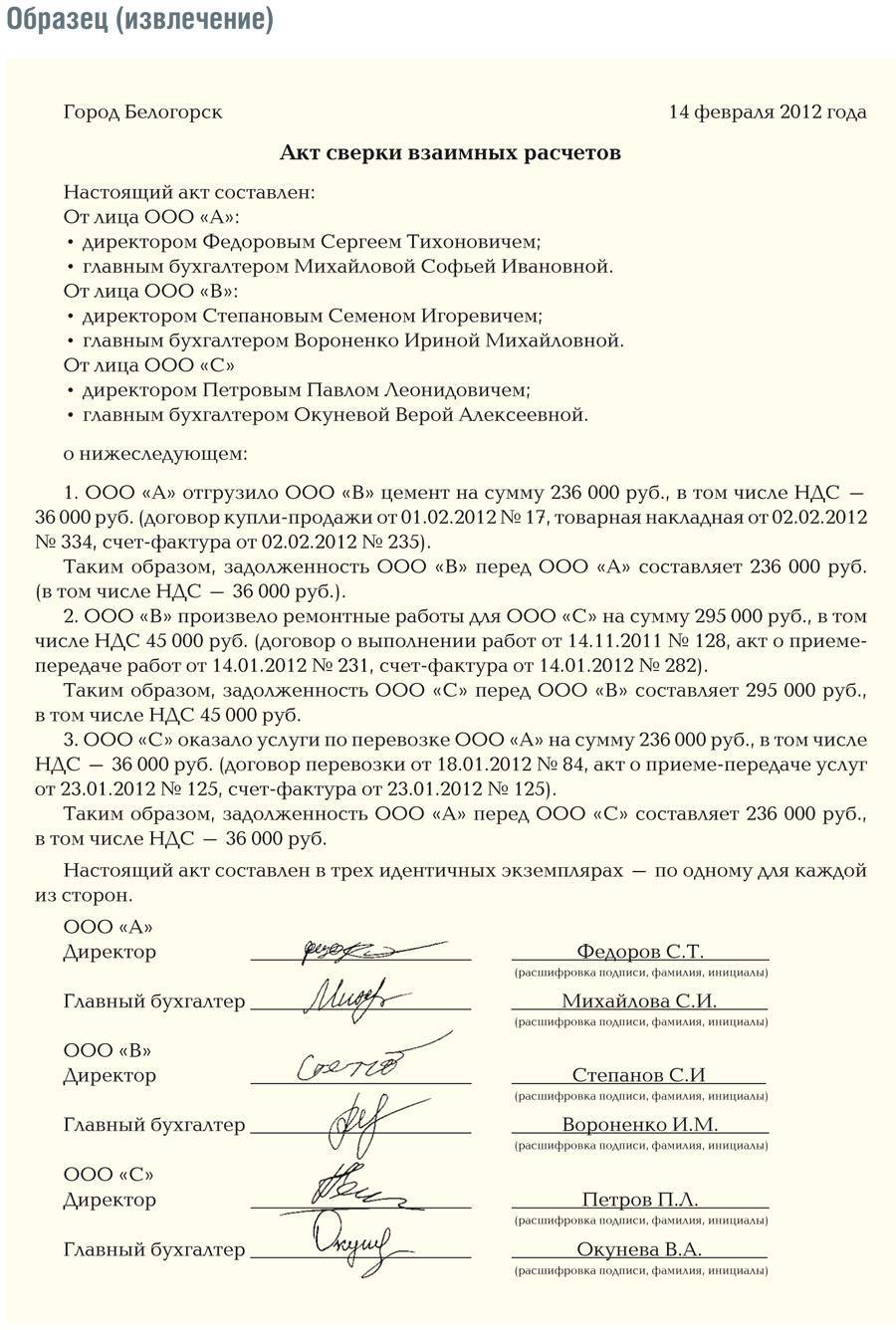

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

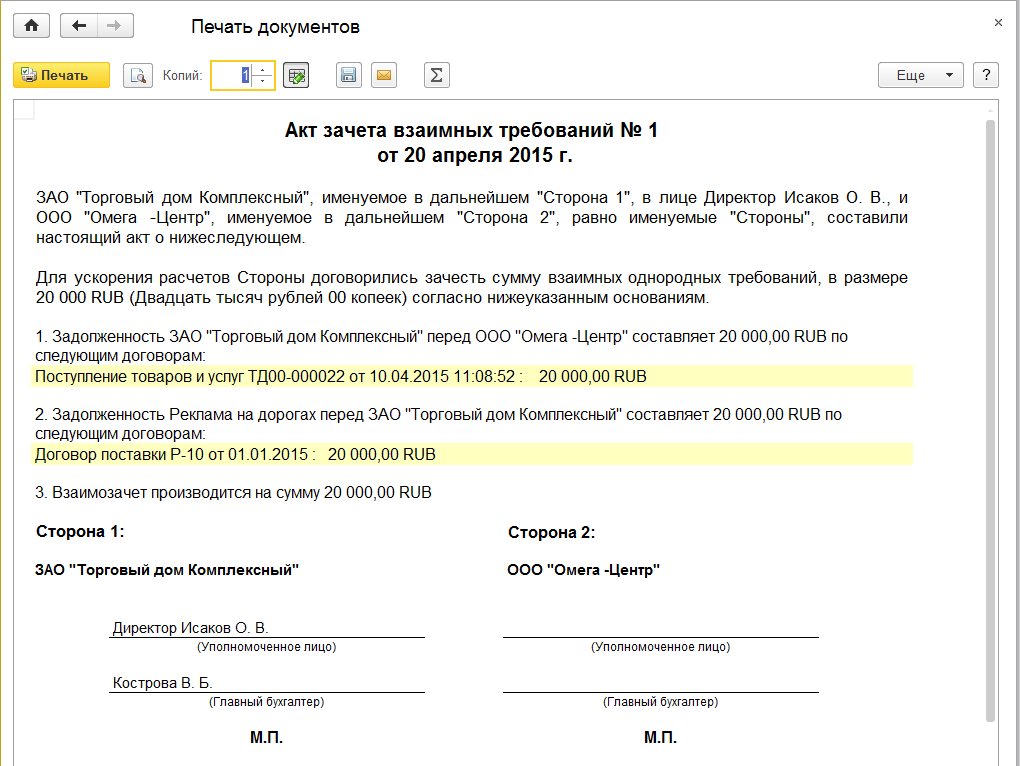

Как провести взаимозачет между организациями в «1С: Бухгалтерия 8»?

В программе «1С: Бухгалтерия 8» для отражения операции по зачету взаимных требований используется документ «Корректировка долга»:

- Раздел: Продажи – Корректировка долга (или раздел: Покупки – Корректировка долга).

- Кнопка «Создать», в поле «Вид операции» выберите «Зачет задолженности».

- В поле «Зачесть задолженность» выберите «Поставщику», если засчитывается задолженность перед поставщиком, или выберите «Покупателю», если проводится зачет задолженности покупателя.

- В поле «В счет задолженности»:

- если проводится зачет задолженности перед поставщиком, выберите один из двух вариантов – «Поставщика перед нашей организацией» или «Третьего лица перед нашей организацией»;

- если проводится зачет задолженности покупателя, выберите один из двух вариантов – «Нашей организации перед покупателем» или «Нашей организации перед третьим лицом».

- Если взаимозачет производится не в национальной валюте, то выберите ее в поле «Валюта».

- По кнопке «Заполнить» в табличной части документа на каждой из закладок автоматически будет подобрана информация по соответствующей задолженности (договор, документ расчетов с контрагентом, сумма). Если суммы требований не равны, то в колонке «Сумма расчетов» скорректируйте большую из сумм на одной из закладок.

- Кнопка «Провести».

- Используйте кнопку «Акт взаимозачета» для печати акта.

Случаи недопустимости зачета в законах РФ

Помимо указанных в статье 411 ГК РФ оснований запрет зачета может быть установлен договором, а также в случаях, предусмотренных законом, например:

- Участие в долевом строительстве. При возврате застройщиком денежных средств в случае его одностороннего отказа от исполнения договора зачет требований по уплате участником долевого строительства неустойки (пеней) …, не допускается (п. 7 статьи 9 закона № 214-ФЗ “Об участии в долевом строительстве…”.

- Банкротство. Не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается установленная пунктом 4 статьи 134 закона о банкротстве очередность удовлетворения требований кредиторов (абз. 6 п. 1 статьи 63, статья 81 закона N 127-ФЗ “О несостоятельности (банкротстве)”. В случае передачи приобретателю в составе передаваемого имущества прав требования к лицам, одновременно являющимся кредиторами банка, зачет в отношении указанных прав требования не допускается (п. 9 статьи 189.52 закона о банкротстве). Погашение требований кредиторов путем заключения соглашения о новации обязательства, а также путем зачета требований в ходе конкурсного производства при банкротстве кредитных организаций не допускается (п. 31 статьи 189.96 закона о банкротстве). Зачет встречного однородного требования не допускается с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 информационного письмо Президиума ВАС РФ от 29.12.2001 N 65).

- Увеличение уставного капитала ООО. По общему правилу, запрещена оплата уставного капитала общества с ограниченной ответственностью при увеличении уставного капитала путем зачета требований к обществу, поскольку в статье 19 Закона об обществах с ограниченной ответственностью указано, что только по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

- Банковская деятельность. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации невозможна, за исключением денежных требований о выплате объявленных дивидендов в денежной форме (статья 11 закона № 395-1 о банках и банковской деятельности).

- Взносы в компенсационные фонды. Не допускается освобождение от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований (статья 18.1. Основ законодательства РФ о нотариате, статья 24.8 закона об оценочной деятельности).

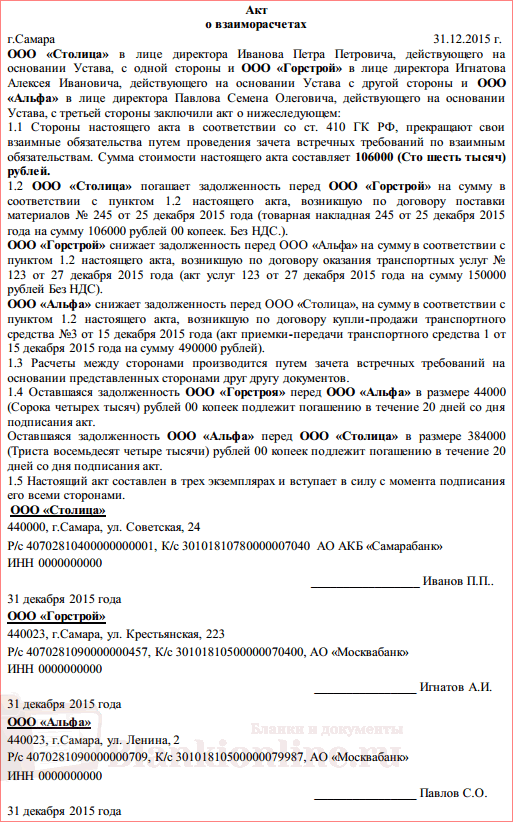

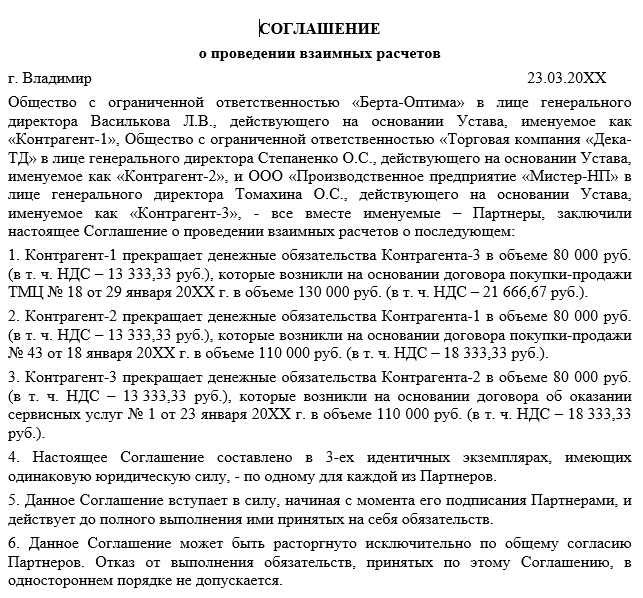

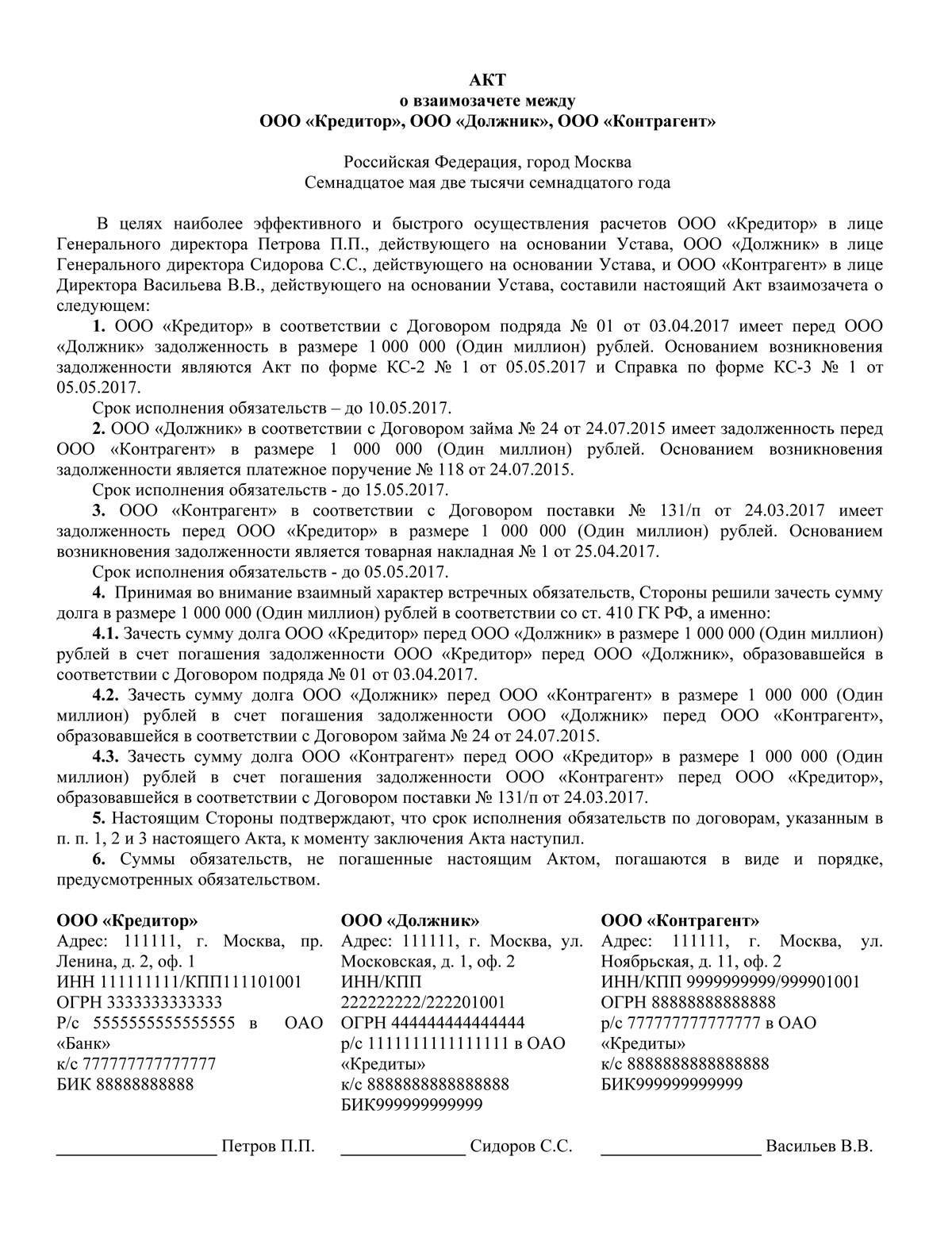

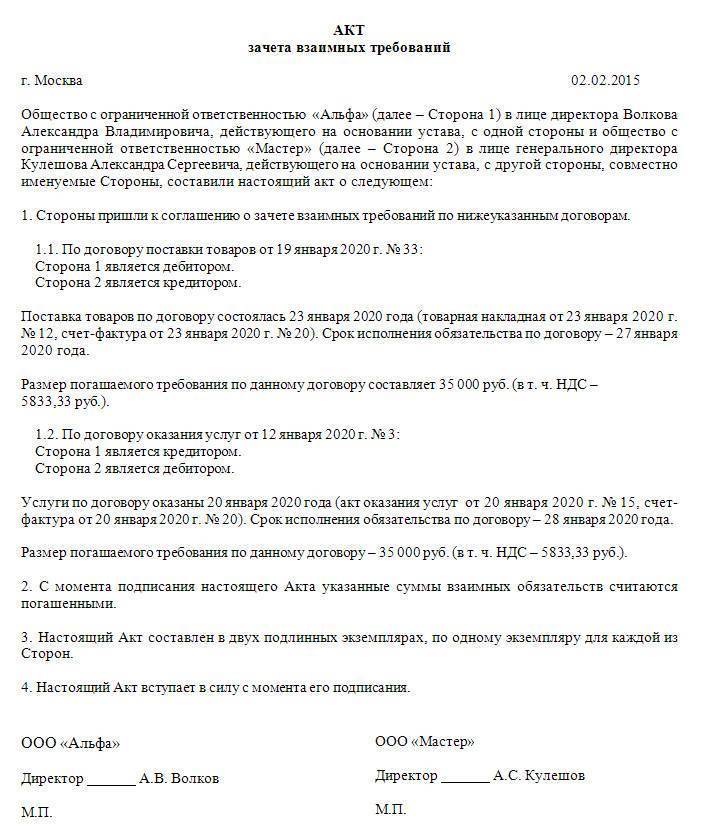

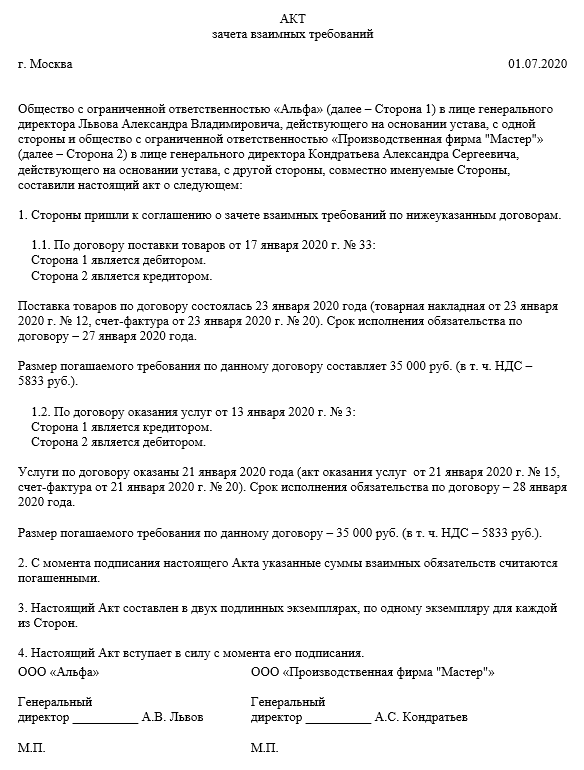

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками. В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Данная сделка позволяет добиться взаимного погашения обязательств, избегая денежных расчётов. Особенностью взаимозачёта между организациями является то, что в данном соглашении не может принимать участие сторона, не имеющая каких-либо обязательств по отношению хотя бы к одной из сторон. Трёхсторонний договор осуществляется в направлении, обратном потоку задолженности.

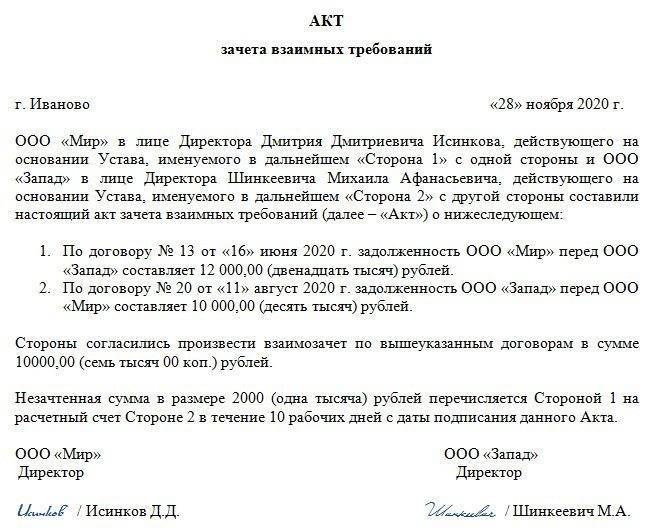

Пример 1. ООО «АБВ» имеет задолженность перед ООО «ГДЕ» в размере 430 000 рублей, ООО «ГДЕ» имеет задолженность перед ООО «ЖЗИ» в размере 560 000 рублей, ООО «ЖЗИ» имеет задолженность перед ООО «АБВ» в размере 150 000 рублей. Стороны приняли решение заключить договор о взаимозачёте между тремя организациями с целью частичного погашения обязательств, а именно на сумму наименьшего долга (150 000 рублей).

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.