Требования к договору

Оформление документа

Отношения, скреплённые договором об ипотеке, должны быть предметными и включать однозначное определение объекта залога для чего указываются:

Отношения, скреплённые договором об ипотеке, должны быть предметными и включать однозначное определение объекта залога для чего указываются:

- подробное наименование;

- местонахождение;

- право, являющееся основанием собственности;

- регистрирующий орган, зафиксировавший право собственности;

- стоимость в денежном эквиваленте, на основании оценки по соглашению сторон.

Если закладывается право аренды, то реквизиты арендуемого объекта указываются, как при непосредственном залоге объекта.

Чтобы обозначить границы обязательств залогодателя, требуется подробное указание условий возврата залога, в том числе:

- Обстоятельства возникновения, а если основанием является договор, то его реквизиты (номер, дата и место заключения).

- Денежную сумму, а при поэтапном возврате – периодичность и размеры платежей, либо условия, позволяющие их определение по косвенным параметрам.

- Крайний срок.

При оформлении закладной, это обстоятельство акцентируется, если только не является регистрационным действием «по умолчанию».

Регистрационные тонкости

Договор об ипотеке оформляется в единственном экземпляре документа в машинописной форме, подписывается сторонами сделки и регистрируется в Росреестре. Если необходимые данные, перечисленные выше, хотя бы частично отсутствуют, то договор не подлежит регистрации, которая является обязательной, так как в противном случае сделка признается ничтожной. Дата заключения взаимоотношений залога отсчитывается не с момента подписания договора сторонами, а с момента его регистрации.

Договор об ипотеке оформляется в единственном экземпляре документа в машинописной форме, подписывается сторонами сделки и регистрируется в Росреестре. Если необходимые данные, перечисленные выше, хотя бы частично отсутствуют, то договор не подлежит регистрации, которая является обязательной, так как в противном случае сделка признается ничтожной. Дата заключения взаимоотношений залога отсчитывается не с момента подписания договора сторонами, а с момента его регистрации.

Если условия ипотеки включаются в договор кредита или займа, то на него распространяются аналогичные требования к регистрации.

Закладная, являясь ценной бумагой, удостоверяющей ипотеку, при её оформлении передается в регистрационную палату вместе с договором, который может прекратить свое действие после регистрационной процедуры, если соответствующие условия оговорены заранее.

Стороны могут произвести нотариальное удостоверение ипотечной сделки, получив на руки заверенные копии, которые и предоставляются в Росреестр для выполнения регистрационных процедур. Специфика в том, что если одна из сторон не предоставит свой экземпляр, то возможность внесудебного обращения взыскания, даже если она предусмотрена договором, аннулируется.

Регистрируется ограничение возможности залогодателя распоряжаться собственностью до исполнения обязательств, а право залога регистрации не требует.

Оценка

Она определяется на основании законодательных актов по соглашению кредитора и должника. В том случае, если предметом договора является земля, то должны соблюдаться требования ст. 67 рассматриваемого ФЗ. Оценка объекта приводится в договоре в денежном выражении. При ипотеке муниципального/государственного имущества указанная процедура проводится в соответствии с требованиями, которые установлены в ФЗ. Если предмет договора – объект незавершенного строительства, принадлежащий государству или МО, оценка осуществляется по рыночной стоимости. Данный абзац включен в закон от 13 ноября 2001 г. (ФЗ № 143).

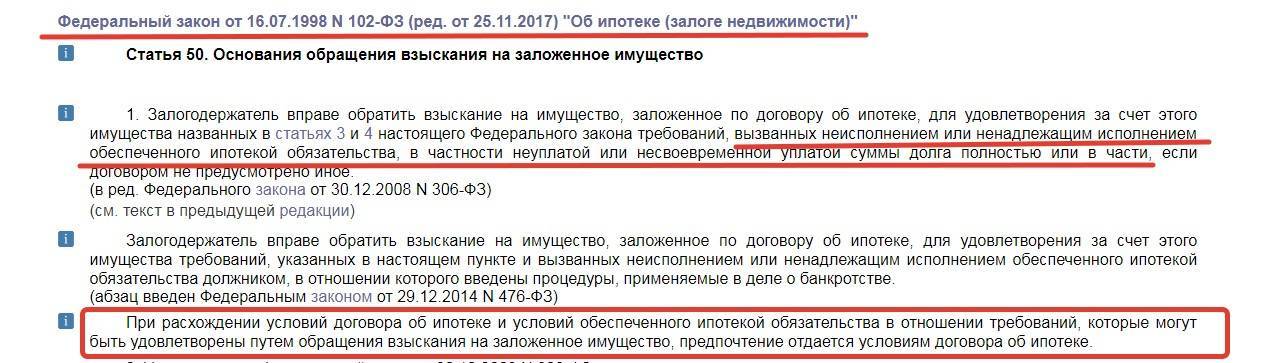

Взыскание

Если должник несвоевременно и не в полном объеме погашает свои обязательства, нарушая тем самым условия заключенного договора, кредитор вправе начать принудительное взыскание задолженности.

Есть два пути развития событий:

- судебное разбирательство;

- внесудебное взыскание.

Далее следует принципиальный момент. Если суд отказал взыскивать имущество должника, это не освобождает последнего от ипотеки. Ничто не мешает кредитору обратиться в суд с повторными требованиями.

Есть два случая, в которых взыскание во внесудебном порядке невозможно:

- Период, в течение которого не погашается задолженность (просрочка), не превышает 3 месяцев.

- Остаток задолженности составляет менее 5% суммы долга.

На практике взыскание долга банками путем реализации заложенного имущества происходит только в крайних случаях, когда остальные методы не приносят должного результата. Однако не стоит забывать, что закон в таких случаях, как правило, находится на стороне кредитора, поскольку со стороны должника нарушается заключенный договор ипотеки. Поэтому, если все-таки дошло до крайних мер, возможна реализация заложенного имущества для погашения долга.

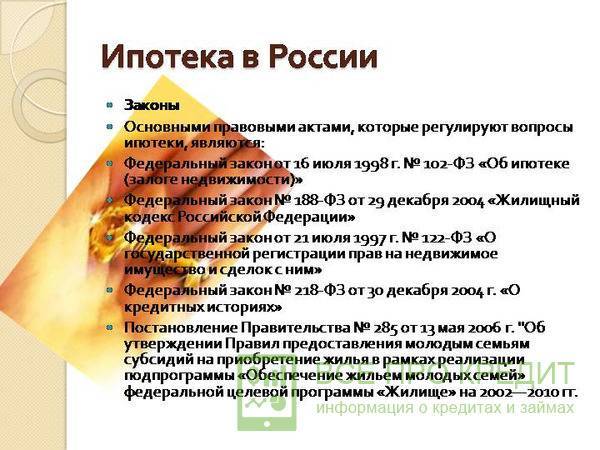

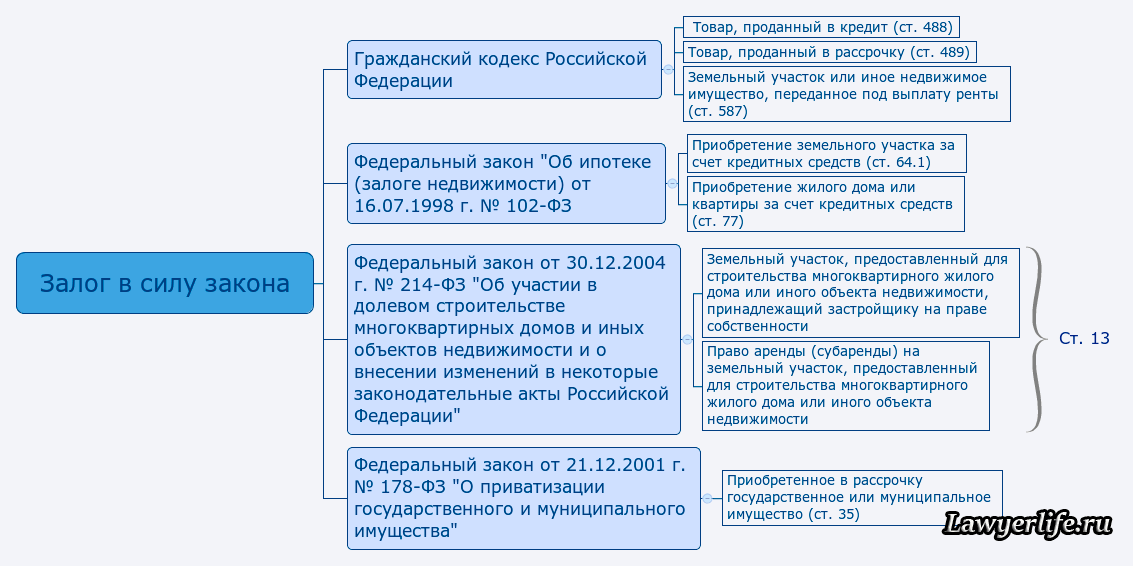

Общие положения №102-ФЗ

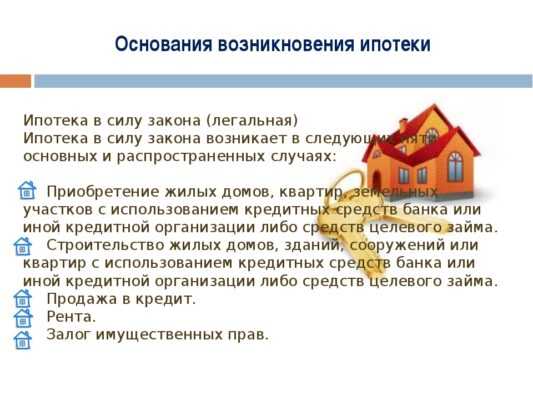

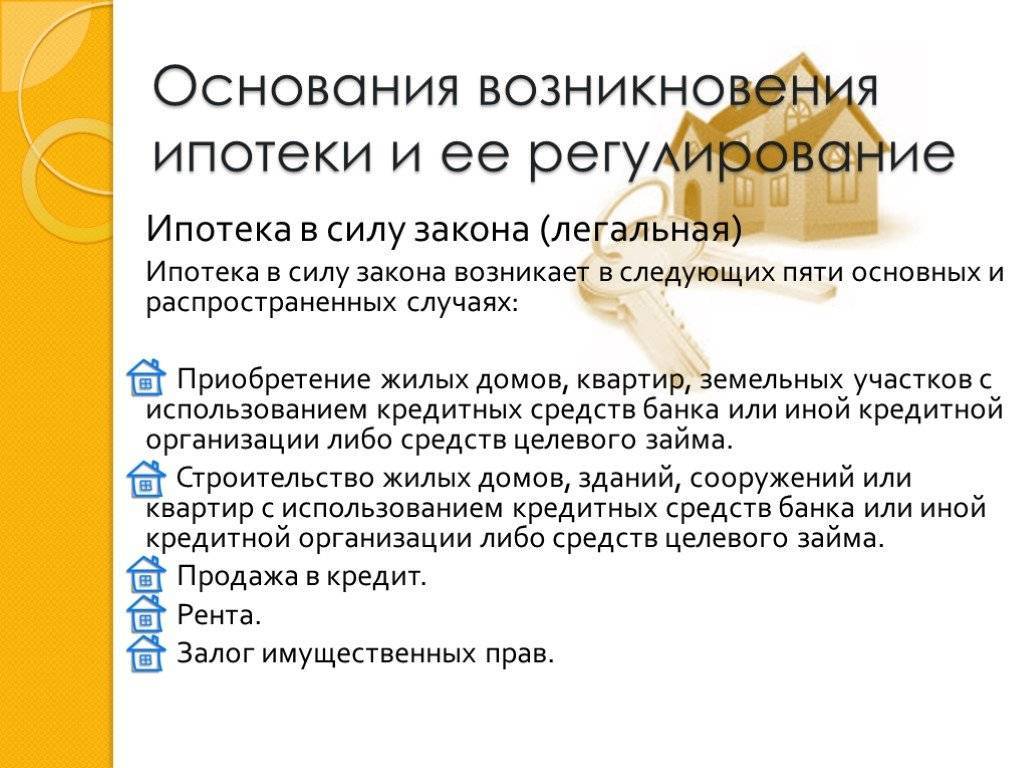

Любые объекты, относящиеся к недвижимом имуществу, подлежат ипотеке только в той мере, в какой их обращение допускается законодательством. При этом назначением залога может быть:

- получение кредита или займа;

- договорные обязательства;

- гарантия компенсации вреда.

Обеспечиваемые требования

Если текст договора об ипотеке не устанавливает фиксированной выплаты для залогодержателя или доли от стоимости объекта залога, то, по умолчанию, удовлетворению подлежат следующие требования:

Если текст договора об ипотеке не устанавливает фиксированной выплаты для залогодержателя или доли от стоимости объекта залога, то, по умолчанию, удовлетворению подлежат следующие требования:

- Возврат основной суммы долга, оставшейся на момент наступления условий обращения взыскания залога.

- Компенсация процентов за пользование кредитом или займом, предусмотренных договором возмездного предоставления денег в долг.

- Уплата штрафных сумм или пени, размер которых оговорен формализованным отношением сторон.

- Все издержки залогодержателя, связанные с судебным производством и взаимодействием с государственными службами.

- Покрытие накладных расходов на организацию продажи залога.

Дополнительные расходы

При организации процедуры обращения взыскания заложенного имущества залогодержатель может столкнуться с ситуацией, когда потребуются дополнительные расходы, чтобы продажа залога стала возможной, в частности на:

- содержание или охрану от посягательств;

- погашение задолженностей по налоговым платежам и сборам;

- оплату текущих и просроченных счетов на коммунальные услуги.

Имущество для залога

Актуальным вопросом для потенциальных заемщиков является, что именно можно использовать в качестве обеспечения кредита или займа. Федеральный Закон «Об ипотеке» в ст.5 регламентирует следующие подходящие для этого объекты:

Актуальным вопросом для потенциальных заемщиков является, что именно можно использовать в качестве обеспечения кредита или займа. Федеральный Закон «Об ипотеке» в ст.5 регламентирует следующие подходящие для этого объекты:

- Участки земли, кроме находящихся в муниципальном или федеральном владении, а также не соответствующие размерам, установленным для земель различного целевого назначения. Ограничение на государственную землю могут быть сняты, если она предназначена под застройку и администрация или федеральный орган готовы дать свое разрешение на залог.

- Любая недвижимость, в том числе производственного назначения используемая для реализации предпринимательства.

- Дома и квартиры, предназначенные для жилья, а также их изолированные части в виде одной или нескольких комнат.

- Дачные участки, садовые строения, гаражные постройки и иные объекты строительства потребительского значения.

- Крупногабаритные транспортные средства для перемещения по воздуху, рекам и морям, а также в космическом пространстве.

- Недвижимость незавершенная строительством, при условии наличия долгосрочного права пользования земельным участком у залогодателя или согласии арендодателя, если площадь под застройку арендована.

- Права аренды недвижимого имущества, при наличии согласия арендодателя.

- Права долевого участия в строительстве недвижимости.

Необходимые права залогодателя

Чтобы иметь возможность передавать имущество в залог, субъект гражданских отношений должен иметь зарегистрированное право собственности или хозяйственного ведения. Не допускается ипотека по следующим объектам:

Чтобы иметь возможность передавать имущество в залог, субъект гражданских отношений должен иметь зарегистрированное право собственности или хозяйственного ведения. Не допускается ипотека по следующим объектам:

- изъятым из оборота землям, предназначенным для использования в государственных целях, для возведения зданий, прокладки коммуникаций или в качестве заповедной территории;

- не подлежащим обращению взысканий по закону;

- предназначенным для обязательной приватизации;

- не подлежащих передаче в частную собственность, например, объектов культурного наследия.

Если отчуждение требует согласия другого лица, например, супруги или супруга, то и залог по ипотеке нуждается в соблюдении такой же формальности. Все неотделимые улучшения объекта подлежат залогу наравне с ним.

При долевой собственности, соответствующая часть может быть заложена без согласия других дольщиков, которые при её отчуждении будут иметь приоритет покупки. Совместная собственность требует письменного согласия всех законных правообладателей на использование объекта в качестве залога.

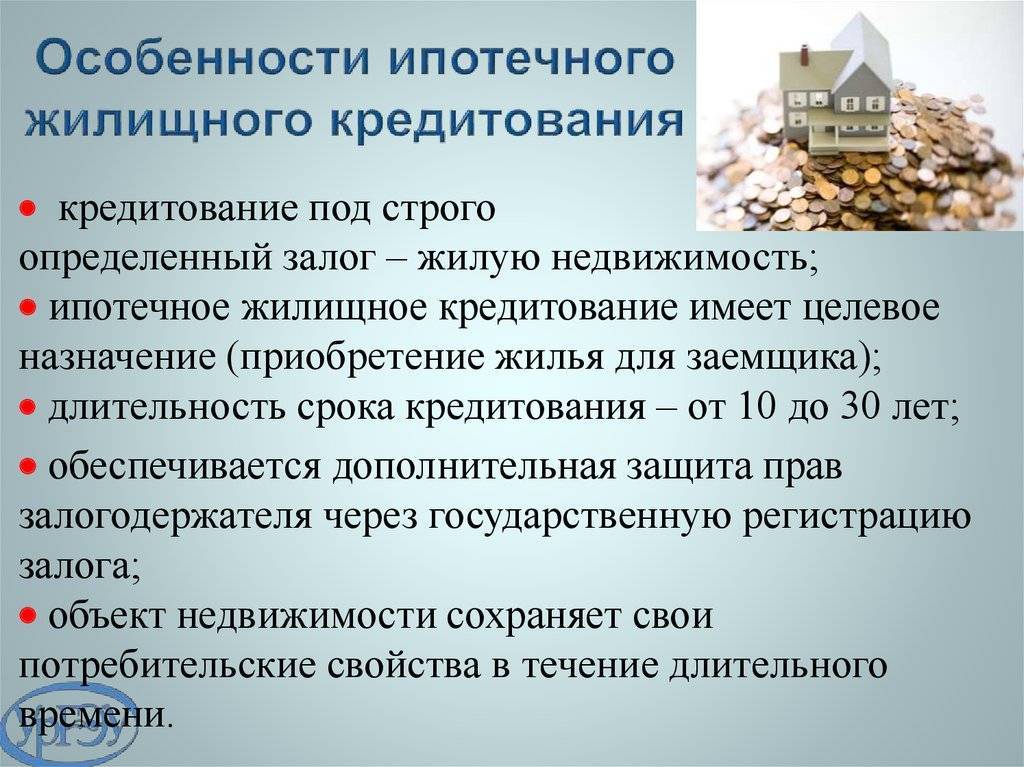

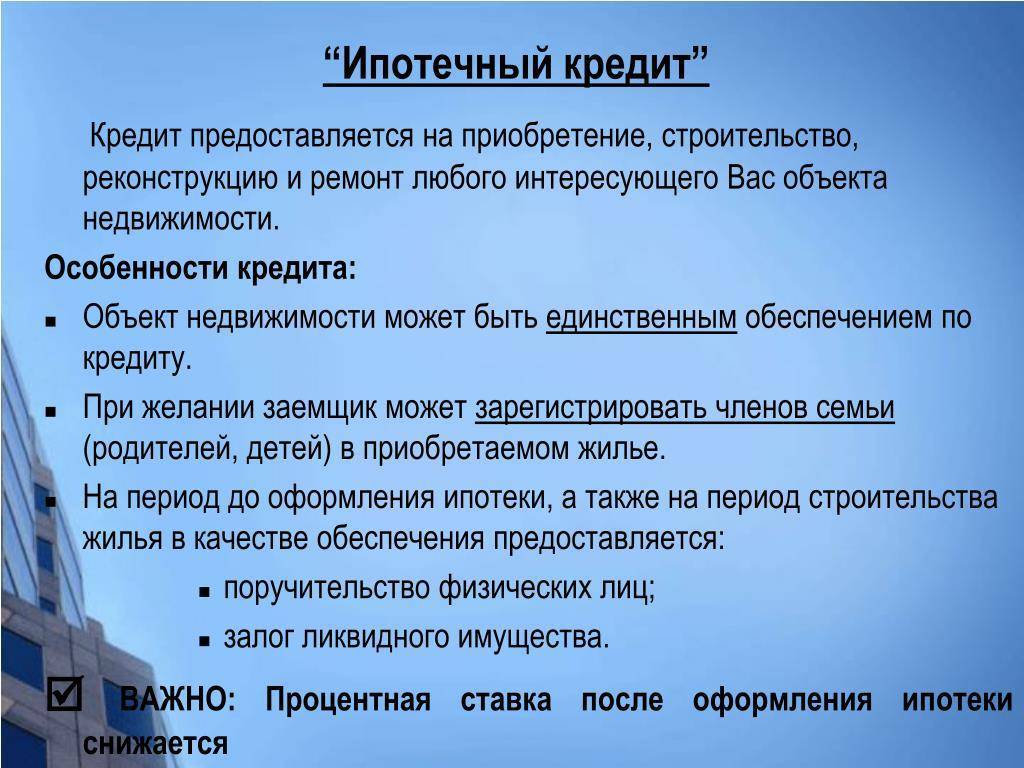

Ипотека: что это такое и как ее взять

На вопрос что это такое, ответ таков: ипотека — форма залога, когда должник закладывает, находящееся в его собственности, недвижимое имущество. Это гарантия возврата задолженности для кредитора. В этом суть и точное определение ипотеки. Зная, что такое ипотека на квартиру, вы должны понимать, что в случае ухудшения финансового положения или полной потери платежеспособности, можете потерять свою недвижимость.

Выразить простыми словами, что это такое ипотека, можно следующим образом: вы подписываете договор ипотечного залога, получаете деньги, ежемесячно выплачиваете кредитору сумму, обозначенную в договоре. Недвижимое имущество, которое вы отдали в залог, попадает под ипотеку. В качестве залога банку можно предоставить:

- жилой дом;

- участок земли;

- дачу;

- квартиру;

- другие объекты.

Если договор будет нарушен клиентом, то банк становится собственником недвижимости и может ее продать, чтобы не оказаться в убытке. Такая схема является основой ипотечного рынка в России. Основной документ, которым руководствуются финучреждения при составлении ипотечных договоров, является закон, принятый в 1998 г. Он так и называется — «Об ипотеке».

Основные характеристики ипотечного кредита:

- выдача на длительный срок (5-50 лет);

- назначение;

- относительно низкие процентные ставки;

- оформляется в строгом соответствии с ипотечным законодательством.

Сам предмет залога принадлежит заемщику, но права распоряжаться им самостоятельно он не имеет. Кредитная организация имеет полномочия использовать его по своему усмотрению в случае возникновения проблем с погашением долга.

Сроки, проценты и прочие нюансы

Оформляя ипотеку на квартиру, важно помнить, что для ее получения существует возрастной ценз. Однозначно не дадут кредит на жилье тому, кто не достиг 21 года

Предельный возраст тех, кому одобрят ипотеку, варьирует. Ипотечный кредит для приобретения дома или квартиры является долгосрочным и может выплачиваться в течение 30 лет. Банк учитывает обеспечение клиента средствами для погашения обязательств.

Чем выше первоначальный взнос, тем более выгодными будут условия погашения

Важно при составлении договора обращать внимание на очередность погашения платежей и возможность выплатить сумму долга досрочно. Сразу оговариваются возможность воспользоваться отсрочкой платежа и условия ее предоставления

Частично обязательства перед банком могут быть погашены за счет средств материнского капитала. Особые условия предоставления займа и у военнослужащих.

Благодаря государственной поддержке проценты на приобретение квартиры в новостройках ниже, чем на жилье вторичного рынка. Это также стоит учитывать. Такая ипотека в простых словах будет иметь более выгодные и привлекательные условия.

Всегда следует помнить, что отказ на одобрение в одном из банков не означает, что получение займа в другом невозможно. Обратиться за получением одобрения можно в несколько банков, выбрав для себя в итоге оптимальный вариант. Желание иметь собственный угол может стать реальностью. Главное, подойти к выбору разумно, вооружившись всей необходимой информацией, понимая, что это такое – ипотека – и как грамотно с ней работать.

Основные моменты при оформлении ипотеки. На что стоит обратить внимание

Заключение договора ипотеки является серьезным решением для заемщика и его семьи. Договор заключается сроком на длительный период, поэтому следует тщательно проанализировать собственный финансовый бюджет, попробовать спрогнозировать будущие доходы.

Главные риски сделки:

- Риск потерять работу, попасть в сложную жизненную ситуацию, наступления форс-мажорных обстоятельств.

- Потерять заложенное имущество, если не своевременно оплачивать долг.

- При возникновении просрочки кредиторы накладывают дополнительные штрафы и комиссии.

- Возможность пересмотра процента в сторону увеличения, которая предусматривается практически во всех кредитных договорах.

- При покупке квартиры на вторичном рынке существует риск утраты недвижимости с сохранением суммы долга.

До обращения в банк надо выбрать валюту займа, его ориентировочную сумму, срок. Выбрать кредитора, собрать информацию о кредитных продуктах банка, отзывов клиентов.

Следует учитывать, что заемщик понесет дополнительные расходы при оформлении сделки: страхование, оценка, регистрация залога. Это повлечет за собой дополнительный рост полной стоимости жилья.

1 Документы на недвижимость

Для рассмотрения возможности ипотеки заемщик должен собрать пакет документов на имущество, предлагаемое в обеспечение по ссуде:

- Свидетельство о регистрации права собственности (при наличии);

- Выписка из ЕГРН, сроком не ранее 30 дней на день обращения в банк;

- Документы-основания: свидетельство о праве на наследство, договор приватизации, купли-продажи и т. д.;

- Кадастровый, технический паспорт;

- Справки об отсутствии обременений, выписка из домовой книги о наличии зарегистрированных лиц;

- Свидетельство о браке, рождении детей;

- Отчет об оценки рыночной стоимости имущества.

Некоторые кредиторы требует предоставления предварительного договора купли-продажи, при приобретении жилья на вторичном рынке.

2 Документы от банка

При оформлении сделки заемщик получает от банка следующие документы:

- Оригинал кредитного договора, в котором оговорены все условия сделки.

- График погашения задолженности.

- Договор залога недвижимости (Ипотечный договор), который предоставляется после регистрации сделки в Росреестре. В нем определены условия ипотеки, права и обязанности сторон, параметры заложенного имущества.

Из чего состоит закон

Все вопросы, связанные с оформлением ипотечного займа, описаны в 14 главах. Они содержат 79 статей. В первой главе приводятся термины и основы кредита, связанного с ипотекой.

Процесс оформления и подписания договора описан в следующей главе ФЗ. Учтены следующие пункты:

- правоотношения между субъектами ипотечного договора;

- положения, входящие в состав договора;

- иные моменты, не входящие в договор;

- способы внесения в договор лиц, не имеющих прямого отношения к сделке;

- процесс узаконивания займа.

Возможно, Вам будет также интересна статья о том, как взять ипотеку молодой семье в Сбербанке. Статью о том, что такое рефинансирование ипотеки, читайте здесь.

Также Вам может быть полезна статья о том, где выгоднее взять ипотеку.

Процессы, касающиеся закладной, освещаются в третьей главе. Полное пояснение процедуры оформления договора отражено в следующей 4 главе. В ней можно узнать все тонкости, касающиеся пакета документов для ипотеки, оплаты государственной пошлины, причин отказа от предоставления ипотечного кредитования.

Все, что имеет отношение к охране имущества, взятого в кредит, описано в пятой главе. В последующей 6 главе учтены случаи, в которых залог переходит в собственность к кредитору.

Две главы (седьмая и восьмая) посвящены основным процедурам оформления ипотеки и передачи залога в собственность, согласно договору. Если заемщик отказывается отдавать заложенное имущество добровольно, кредиторы обращаются в суд.

Все действия, связанные с этим процессом, отражены в девятой главе. С десятой по тринадцатую главы описаны действия, которые выполняются с различным залоговым имуществом.

Что значит последующая ипотека?

Статья 43 закона рассматривает вопрос вторичного залога имущества тому же самому или другому кредитору

Здесь важно обратить внимание на один нюанс: в первоначальном договоре может содержаться условие, запрещающее последующую ипотеку (п. 2). В подобном случае повторная сделка будет признана недействительной, даже если потенциальный залогодержатель ничего не знал об этом запрете

В подобном случае повторная сделка будет признана недействительной, даже если потенциальный залогодержатель ничего не знал об этом запрете

В подобном случае повторная сделка будет признана недействительной, даже если потенциальный залогодержатель ничего не знал об этом запрете.

Также стоит учитывать порядок взыскания кредита при последующей ипотеке, предусматривающей погашение долга в порядке очереди, начиная от первого кредитора. В остальном последующая ипотека ничем не отличается от первичной.

Уступка прав по договору ипотеки

Залогодержатель вправе переуступить право требования выполнения обязательств по ипотеке стороннему лицу. В роли третьей стороны может выступать не только банк, но любая организация, даже не имеющая лицензии на осуществление деятельности по кредитованию. Новый залогодержатель становится на место первоначального кредитора, получая все права по обязательству, обеспеченному залогом (п. 2 ст. 47).

Закладная передаётся посредством составления простого письменного договора, в котором указывается новый залогодержатель.

Как заключить договор приобретения недвижимости с ипотекой?

Законом установлено, что при включении соглашения об ипотеке в соответствующий договор, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке (п. 3 ст. 10 Закона об ипотеке).

Условие об ипотеке может быть включено в разные виды договоров. Это может быть договор купли-продажи, мены, ренты и т.д.

Наибольшей востребованностью пользуются договора купли-продажи жилья с использованием кредитных средств.

Рассмотрим особенности ипотеки в силу закона при приобретении объекта недвижимости за счет кредитных или заемных средств.

При покупке недвижимости за счет кредитных средств заключается договор купли-продажи объекта недвижимости. Сторонами такого договора являются покупатель, которому предоставляется кредит на основании кредитного договора или договора займа, и продавец – собственник объекта недвижимости или его представитель.

При этом в договоре купли-продажи указываются не только существенные условия договора купли-продажи, но и существенные условия ипотеки: предмет договора, источник оплаты приобретаемой недвижимости, порядок расчетов между сторонами, права и обязанности сторон, срок действия договора и иные условия.

Для заключения договора купли-продажи с использованием кредитных средств следует следует последовательно предпринять ряд шагов:

- Шаг 1 – выбрать банк, изучив ипотечные программы различных банков и условия предоставления ими кредитов (процентная ставка, порядок внесения платежей, срок ипотеки, размер ежемесячных выплат, условия досрочного погашения и пр.).

- Шаг 2 – заполнить анкету и подготовить документы для получения кредита под залог недвижимости.

- Шаг 3 – подать документы в банк и дождаться одобрения на выдачу кредита.

- Шаг 4 – после получения предварительного одобрения от банка подобрать подходящее под Ваши критерии недвижимое имущество, которое также отвечает требованиям банка. Для минимизации рисков, связанных с приобретением жилья, рекомендуем доверить поиск и анализ информации о конкретном, выбранном Вами, объекте недвижимости профессионалам. Для этого просто закажите паспорт объекта.

В случае необходимости на этом этапе может быть подписано соглашение о задатке либо предварительный договор купли-продажи (ст. 380, п. 1 ст. 429 ГК РФ).

- Шаг 5 – повторно обратиться в банк для выдачи кредита, дополнив пакет документов:

- отчетом независимого оценщика о рыночной стоимости недвижимости (п. 3 ст. 9 Закона об ипотеке; ст. 11 Федерального закона от 29.07.1998 № 135-ФЗ “Об оценочной деятельности в Российской Федерации”);

- копией соглашения о задатке (авансе) или копией предварительного договора купли-продажи (по требованию банка);

- договором страхования рисков (жизни и здоровья заёмщика, приобретаемого имущества и пр.).

- Шаг 6 – заключить договор купли-продажи с использованием кредитных средств (может быть составлен банком или подготовлен сторонами договора).

Как правило, составляются и подписываются следующие документы:

- кредитный договор на заранее оговоренных условиях (ст.ст. 819, 820 ГК РФ; ст. 9.1 Закона об ипотеке; ст. 6.1 Федерального Закона от 21.12.2013 № 353-ФЗ “О потребительском кредите (займ)).

- договор купли-продажи квартиры с использованием кредитных средств (п. 1 ст. 549 ГК РФ);

- закладная (готовится банком) (п. 1 ст. 13 Закона об ипотеке).

- Шаг 7 – зарегистрировать право собственности на недвижимость и ипотеку в силу закона.

Сохранность ипотечного имущества

Принципиальный момент в том, что залог имущества не дает кредитору возможность ограничивать право пользования залогодателем этим имуществом по прямому назначению. Он также вправе извлекать выгоду из залога, при этом кредитор не может претендовать на этот доход.

В то же время залогодатель обязан содержать имущество в исправном состоянии и проводить при необходимости ремонт на собственные средства, если иное не прописано в договоре.

Часто возникают споры относительно правомерности требования кредитора страховать залоговое имущество от повреждения, порчи или утраты. Закон гласит, что такое страхование может быть предусмотрено условиями кредитного договора. Как правило, имущество страхуется за счет залогодателя.

Кроме этого, владелец обязан предпринимать все доступные меры к сохранению имущества в целости и сохранности и сообщать залогодержателю, если есть реальная угроза утраты залога.

Главные постулаты закона про ипотеку

Федеральный закон 102 ФЗ дает четкое определение понятия «Ипотека»: это право кредитора получить от заемщика возмещение своих денежных средств, на сумму которых была оформлена ипотека.

Право на пользование залоговой недвижимостью, наряду с этим остается у залогодателя.

Схема ипотечной сделки под залог недвижимости.

Требования, обеспечиваемые ипотекой, обозначенные в законе

Этот раздел федерального закона очень часто прописан в банковских ипотечных договорах, в той части, где определяются суммы возмещения:

- При обращении о взыскании долга, залогодержатель может рассчитывать на основную часть долга, актуальную на момент обращения.

- Компенсация начисленных процентов за обслуживание кредита, согласно кредитному договору.

- Оплата штрафных санкций и неустоек, возникших в результате несоблюдения условий договора.

- Компенсация расходов на судебные тяжбы.

- Компенсация расходов, связанных с реализацией залогового недвижимого имущества.

Схема взыскания долгов по ипотеке.

Раздел закона о залоговом имуществе

Эта часть закона регламентирует залог и дает определение того, что можно к нему отнести.

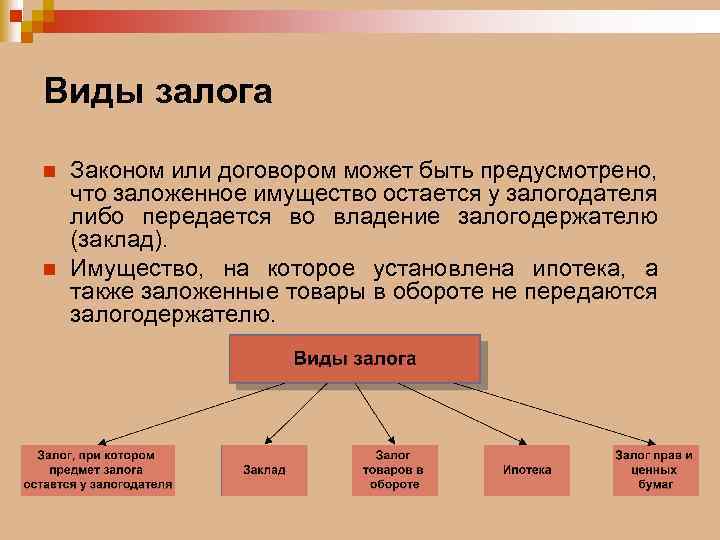

Согласно этому положению в залог для ипотеки можно внести:

- Жилую недвижимость, а именно дома и квартиры.

- Земельные участки.

- Производственную недвижимость.

- Дачные участки с постройками и без.

- Транспортные средства.

- Гаражи.

- Недвижимость на этапе строительства.

- Право аренды.

- Долевое участие в жилищном строительстве.

Виды залога по ипотеке.

Определение прав залогодателя в законе об ипотеке

В первую очередь, этим разделом определяется право собственности на объект недвижимости, участвующий в сделке ипотечного кредитования: для того чтобы недвижимость могла быть передана в качестве залога, у залогодателя должно быть зарегистрированное право на него.

Также в законе четко обозначены типы недвижимости, которые не могут стать залогом для ипотеки:

- Участки земли, которые изъяты из оборота для государственных целей – прокладки различных коммуникаций, строительство зданий или отведения их под заповедную зону.

- Имеющие статус культурного наследия или памятников архитектуры.

- По которым должна проводиться обязательная приватизация.

- В аварийном состоянии.

Также в этой главе постановления оговорены и другие нюансы:

- При отнесении собственности к залогу необходимо разрешение обоих супругов.

- Зарегистрированные и незарегистрированные улучшения залогового имущества также входят в его состав.

- Если собственность относится к долевой, то при отнесении ее к залогу, их разрешение не потребуется, но при продаже залогового имущества дольщики будут иметь приоритетное право выкупа этой части.

Образец согласия одного из супругов на передачу имущества в залог банку.

Требования, предъявляемые при оформлении договора ипотеки

Каждый банк РФ, который имеет такой продукт, как ипотечное кредитование, не может игнорировать законодательство и соблюдает все нормы по составлению базовых договоров ипотеки. Все необходимые требования прописаны во второй главе данного закона об ипотеке.

Ипотечный договор в обязательном порядке должен содержать в себе определение типа объекта недвижимости, участвующей в кредите. Характеристикой объекта служит его оценка (реальная и стоимостная), которая также непременно должна быть обозначена в договоре.

Другие части договора определяют права и обязанности участников сделки.