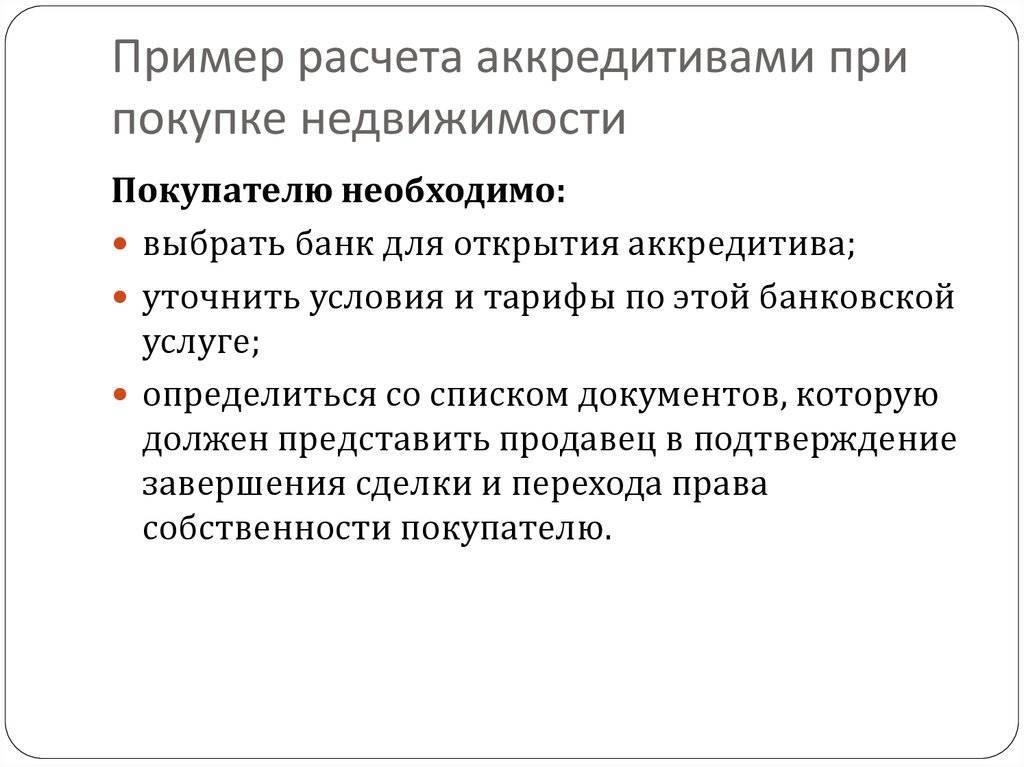

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

2021 zakon-dostupno.ru

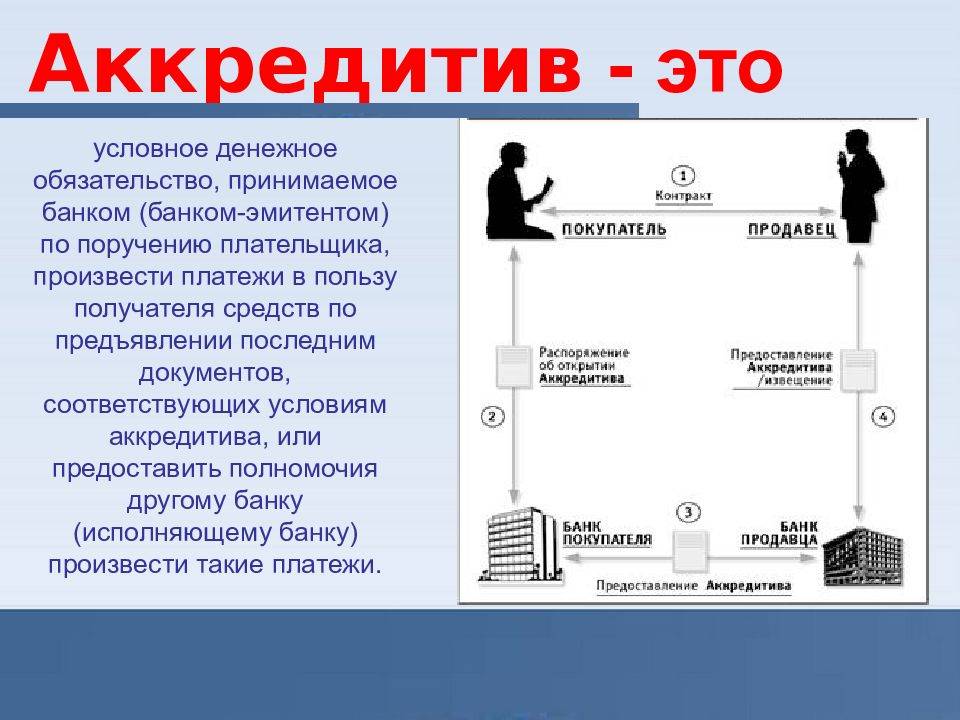

Что такое аккредитив

Аккредитив — это форма безналичных расчетов, при которой покупатель и продавец взаимодействуют не напрямую, а с привлечением банков-посредников, которые следят за выполнением условий договора и проверяют предусмотренные сделкой коммерческие документы до перечисления денег.

Пример

Российская компания решила заказать в Китае партию детских игрушек. После месяца поиска нашелся поставщик, который предложил отгрузить товар в нужном ассортименте и по выгодной цене.Но возникло затруднение при переговорах о моменте оплаты по договору поставки. Китайская сторона настаивала на предоплате в 60% от суммы сделки, без которой они не согласны отправлять груз — у них уже был негативный опыт с задержками выплат от других покупателей. Российская сторона, в свою очередь, хотела оплатить товар после отгрузки на склад — поставщик новый, игрушки могут оказаться некачественными или не соответствовать документам. Чтобы не упускать выгодную сделку, было решено, что российская компания оформит аккредитив на всю сумму договора. Так китайская компания получила гарантию своевременной оплаты, а российская компания гарантию, что деньги будут списаны с ее счета только после получения и проверки товара.

Кто является участниками сделки

- Покупатель (плательщик, приказодатель, аппликант) — физическое или юридическое лицо, которое должно рассчитаться за поставленный товар или оказанную услугу. Именно покупатель оформляет поручение в банке об исполнении (раскрытии) аккредитива на имя продавца.

- Продавец (получатель средств, бенефициар) — физическое или юридическое лицо, которое должно поставить товар, оказать услугу или выполнить работы в пользу покупателя и получить от него оплату. Для получения причитающихся ему денег должен обратиться в банк и предоставить заранее согласованный пакет документов.

- Банк-эмитент — принимает от покупателя заявление на оформление аккредитива и открывает для него счет для внесения денег, а также дает банку продавца полномочия на исполнение аккредитива.

- Исполняющий банк по аккредитиву — это финансовое учреждение, которое в соответствии с инструкциями банка покупателя и при условии получения подтверждающих документов выплачивает деньги продавцу.

Важно отметить, что функции исполняющего банка и банка-эмитента может выполнять одно и то же банковское учреждение. Например, такие формы взаимоотношений практикуются при оформлении сделки внутри одной страны

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Преимущества и недостатки расчетов через ячейку

Положительно характеризуют применение арендованного сейфа следующие моменты:

- Значительно снижается риск последствий недобросовестного поведения покупателя: продавец уверен, что получит всю сумму. Особенно, если проверил деньги на подлинность.

- Так же защищена и покупающая сторона, ведь бывший владелец недвижимости получит деньги только после оформления перехода права собственности к новому хозяину.

- Ячейку можно арендовать на любой срок, это не стоит больших денег, а сохранность помещенных туда средств практически гарантирована.

Из недостатков применения расчетов через банковский сейф можно выделить следующее:

- Банковское учреждение не обязано проверять на подлинность ни деньги, помещаемые в ячейку, ни предоставленные продавцом документы о перерегистрации прав собственности.

- В договоре аренды не оговаривается сумма средств, которая будет помещена в сейф, этот вопрос обязан контролировать продавец.

- Покупателю, а затем и продавцу нужно будет перевозить большую сумму наличных денег: в день внесения их в ячейку и в день получения средств продающей стороной соответственно. Это влечет за собой определенные риски.

Сравнение с ячейкой

Открытие банковской ячейки стоит дешевле, чем открытие аккредитива. За аренду нужно заплатить всего один раз – при заключении договора на определенный срок. За аккредитив же придется платить минимум несколько раз (при открытии и исполнении). Риски же в обоих случаях примерно одинаковые.

Плюсы банковской ячейки:

- 100% сохранность денег в хранилище;

- доступ к ячейке продавца только после проверки документов (договора купли-продажи с отметкой регистратора и пр.);

- возможность проверить купюры при помощи банковской техники.

В день получения документов в Росреесте покупатель и продавец могут встретиться в хранилище банка, пересчитать деньги, проверить купюры на подлинность и подготовить расписку. Это довольно удобно, особенно, если продавцу требуются именно наличные средства.

Минусы банковской ячейки:

- риски кражи денег сотрудниками банка (редко, но иногда случается);

- неполная сумма в ячейке (если продавец забирает ее без участия покупателя);

- отсутствие в документах указания суммы – стоимости квартиры.

Что выбрать ячейку или аккредитив стороны решают сами. Если продавцу нужны наличные, то, безусловно, дешевле и проще взять их из ячейки банка. Если сумма крупная, есть опасения, что покупатель недобросовестный, то лучше все же потратиться и открыть аккредитив.

В этом случае останется договор аккредитива, можно взять справку из банка о его исполнении и если продавец заявит, что не получил денег, то в суде можно будет предъявить эти доказательства.

О передаче денег через банковскую ячейку мы писали в отдельном материале.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

Обязательно исследуйте пункт «Оплата услуг»

Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково

Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

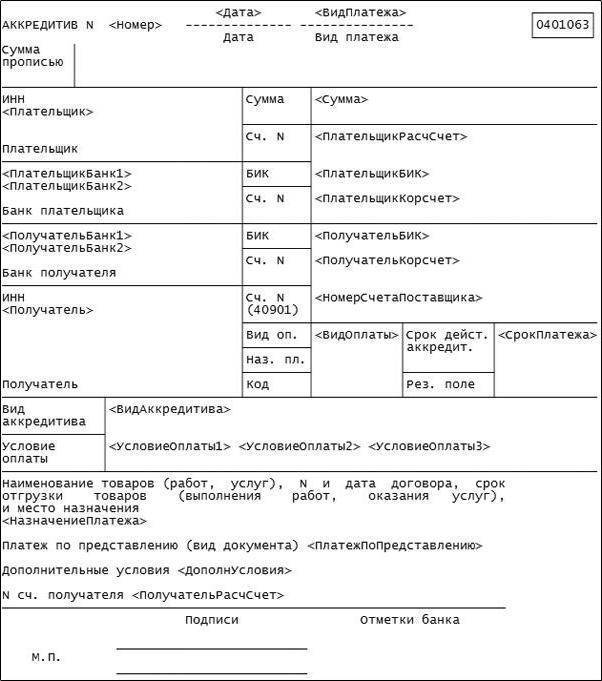

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

Дополнительная юридическая помощь и поддержка от банка

Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Условия оформления

- В договоре купли-продажи необходимо прописать пункт, согласно которому расчёт будет проводиться через аккредитив, открытый в банке.

- Следующий шаг — подать заявление в банк на открытие аккредитивного счёта. Вместе с заявлением необходимо представить документ, удостоверяющий личность, а также основание открытия аккредитива — договор купли-продажи (или предварительный ДКП).

- Затем покупатель переводит необходимую сумму на открытый счёт. Также он оплачивает все услуги банка по оказанию данной услуги, если в договоре не будет оговорено другое.

Применяемые виды

Нет ограничений на используемые виды банковских операций при проведении такого рода сделок. Однако рекомендуемым является безотзывной аккредитив, поскольку он защищает интересы обеих сторон по договору.

Покупатель может отозвать деньги, только если нарушены условия договора или он не смог зарегистрировать на себя недвижимость. Продавец же гарантированно получит деньги, как только вторая сторона закончит процедуру оформления права собственности.

На какой срок оформляется?

Аккредитив оформляется на срок, необходимый для совершения всех регистрационных действий с недвижимым имуществом и предоставления всех документов банку-исполнителю. В среднем это занимает 2 недели. Сроки прописываются в договоре купли-продажи.

Столько времени обычно занимает передача всех подписанных документов в регистрационную палату и получение подтверждения о переходе права собственности.

Виды банковских аккредитивов

Вариантов открытия аккредитива при покупке недвижимости существует множество, и банковские учреждения предоставляют возможность клиентам определить самый удобный и безотказный способ осуществления сделки по объектам недвижимого имущества с использованием аккредитования. Финансовыми организациями применяются следующие виды расчетов:

- Безотзывной. Такой счет не может быть закрыт в одностороннем порядке банком или открывшем его участником операции. Отзывной вариант практически не применяется банками ввиду отсутствия любых гарантий для участников сделки.

- Аккредитив с красной оговоркой. При такой операции эмитент требует от банковской структуры (исполнителя оплаты) некоторой суммы авансового платежа второму участнику сделки без требования от последнего документов.

- Депонированный, или покрытый. В данном случае вся договорная сумма заранее аккумулируется на счете продавца, и ждет выполнения последним своих обязательств. Непокрытое аккредитование подразумевает, что банк, эмитирующий его, разрешает банковской структуре (исполнителю) снимать деньги со своего корсчета при выполнении продавцом договора.

- Кумулятивный. Используется, когда внесение суммы плательщиком произошло, а продавец забрал только часть поступивших денег. Средства при этом остаются на текущем аккредитованном счету или передаются на новое аккредитование. Некумулятивный предусматривает отсылку денег назад, в эмитировавший аккредитацию банк.

Как оформить договор аккредитива

Надо различать основной договор между покупателем и продавцом, где аккредитация упоминается в качестве формы расчета, и заключение с банком соглашения на открытие аккредитования. Чтобы открыть аккредитив в Сбербанке по покупке недвижимости, нужно быть физическим лицом, имеющим гражданство России, быть клиентом СБ РФ.

В заявлении требуется указать все существенные условия: тип аккредитации, срок, на который планируется ее открыть, указать точную сумму, которую надо задействовать при сделке, внести данные о покупателе и продавце и указать все документы, которые нужны для получения денег.

Какие документы нужны

Для проведения процедуры открытия аккредитации при покупке жилья в обязательном порядке предоставляются паспортные данные участников договора сделки на куплю квартиры, если это физические лица, номера счетов, с которых будет осуществляться перевод средств, нотариально заверенный договор, являющийся основанием для данной формы расчетов, в котором четко указан список документов.

Образец договора

Если предусматривается аккредитационный метод расчетов, то договор о купле-продаже недвижимости должен содержать следующие данные:

- Фамилию, имя, отчество, все паспортные данные, включая место и дату рождения участников соглашения.

- Все данные о квартире, доме, иному жилью, которое является причиной заключения договора – адрес, общая и жилая квадратура, количество комнат.

- Данные, согласно которым квартира находится в законной собственности владельца (свидетельство о регистрации, номер записи ЕГРПНиС).

- Прописью и цифрами сумму, в которую недвижимость оценивается при покупке.

- Вид аккредитования, срок действия, наименование выпускающей и принимающей деньги финансовой структуры.

- Кто оплачивает расходы по открытию и закрытию аккредитования.

Существующие риски

В современных условиях, когда финансовая система не стабильна, использование аккредитива сопряжено с определёнными рисками. В первую очередь это отзыв Центробанком лицензии у кредитной организации.

Такое развитие событий ставит в невыгодное положение покупателя. Аккредитив присоединяется к общей конкурсной массе прекратившего деятельность банка, и получить свои деньги обратно в случае неисполнения договора становится проблематично. Также сложно получить их будет и продавцу, если сделка будет закрыта и соблюдены все условия.

Если сделка прошла успешна и зарегистрирована Росреестром, согласно п. 4 Информационного письма Президиума ВАС РФ от 15.01.1999 N 39 «Обзор практики рассмотрения споров, связанных с использованием аккредитивной и инкассовой форм расчетов», покупатель обязан будет осуществить оплату повторно. Затем уже обратиться к конкурсному управляющему для включения себя в очередь кредиторов.

Минус в том, что вряд ли буду возвращены все деньги, поскольку конкурсная масса делится между всеми кредиторами в очереди равномерно.

В качестве страховки на такие случаи покупатель может внести в договор формулировку, согласно которой обязанность оплаты по договору считается выполненной в момент открытия аккредитива. Однако продавец может не согласиться на такое условие, поскольку тогда он потенциально лишится и объекта недвижимости, и денежных средств. Тут помогут только переговоры и выбор надёжного банка.

У нас на сайте вы можете прочитать об авансе и задатке при покупке недвижимости, об особенностях сделки купли-продажи недвижимости с рассрочкой платежа и о депозите нотариуса.

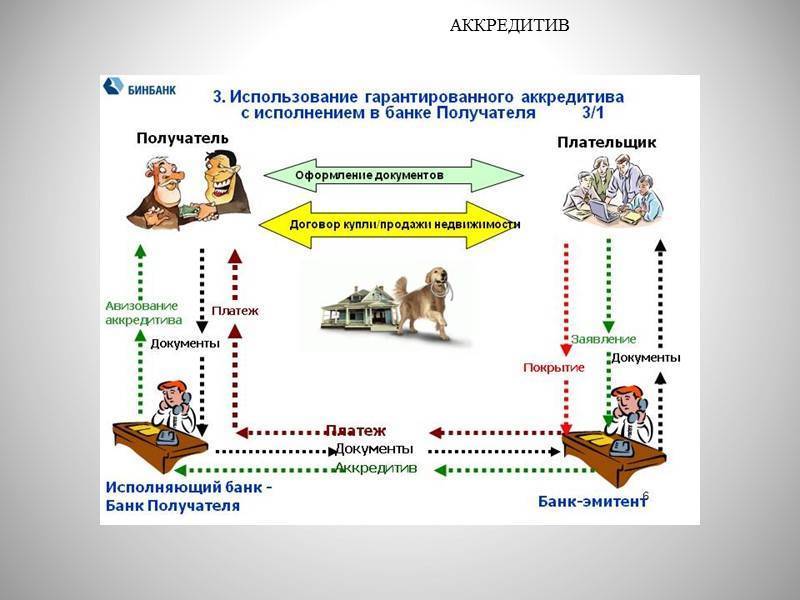

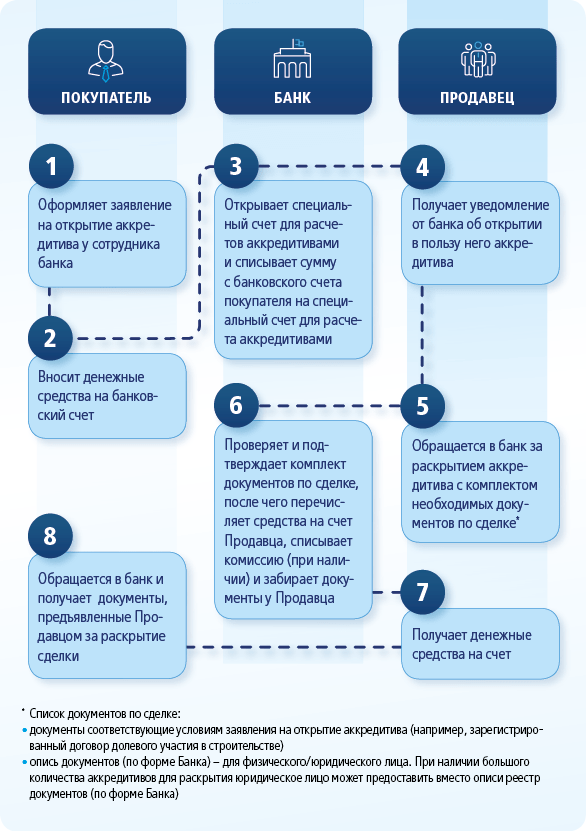

Схема проведения расчетов по аккредитиву

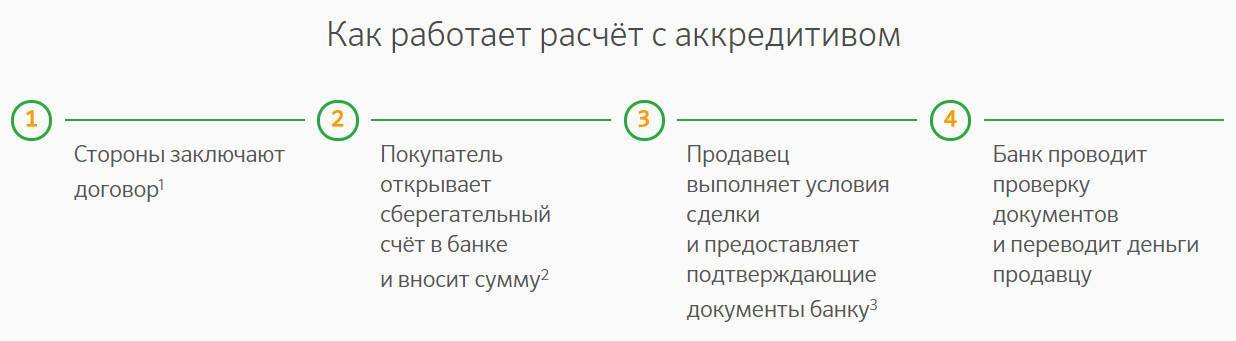

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования – покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Важные моменты

Срок аккредитива устанавливается сторонами таким образом, чтобы у сторон было время передать жилье и завершить регистрацию сделки, как правило, длина срока составляет 30 дней, но может быть продлена по соглашению сторон в случае возникновения непредвиденных обстоятельств.

Продление срока одной стороной возможно при наличии уважительных причин:

- болезни;

- смерти родственников;

- действия непреодолимой силы.

Все причины для продления срока должны быть перечислены в дополнительных условиях договора покупки с указанием списка документов и справок, которые нужно предъявить банку для доказательства таких причин.

Если стороны условились, что покупатель не может снимать деньги со счета раньше установленного срока (например, из-за финансовых затруднений), необходимо указать в типе аккредитива – безотзывной, в противном случае он будет считаться отзывным автоматически (п. 3 ст. 868 Гражданского кодекса).

Аккредитив позволяет застраховать участников сделки от потери денег, но требует внимательного составления текста договора и выбора типа аккредитива в зависимости от конкретных обстоятельств. Для защиты вложений следует обращаться в надежную кредитную организацию и консультироваться с юристами при составлении договора.

Раньше Покупатели вносили деньги за недвижимость преимущественно в наличном формате. Однако сегодня они могут совершить аналогичную операцию в безналичном формате – путем использования аккредитива. Что же это такое, и каковы плюсы аккредитива в сравнении с другими способами оплаты?

Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

Аккредитив в МКБ банке

Последний банк, в котором мы рассмотрим открытие аккредитива — МКБ Банк. Начнем с порядка открытия аккредитива:

- Стороны сделки составляют договор и указывают в нем аккредитив как систему расчетов.

- Покупатель обращается в свой банк и подаёт заявление на открытие аккредитива (специального счёта для проведения сделки).

- Как только покупатель вносит деньги на счёт, банк регистрирует аккредитив и уведомляет об этом банк продавца.

- После проведения сделки продавец предоставляет в свой банк подтверждающие документы.

- После сверки документов и условий договора, банк производит перевод средств на счёт продавца.

Документы

Для предоставления услуги потребуются следующие документы:

- паспорта каждой из сторон договора

- договор-основание для аккредитива

- заполненное заявление на аккредитив по форме банка