Решение правительства об амнистии зарубежного капитала

Обещание налоговых льгот и единовременного освобождения от возможного наказания за вывод денег в оффшорные юрисдикции дал президент во время ежегодного послания ФС РФ. Инициатива озвучивалась и ранее, но из-за разногласий в правительстве быстро подготовить текст нормативного акта не удалось. Его приняли чуть позже.

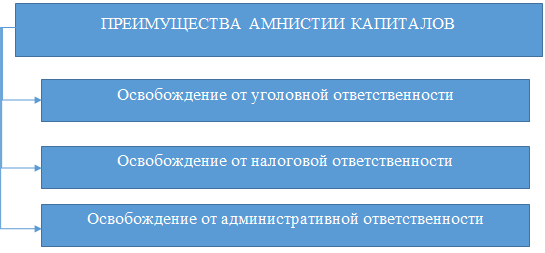

Постановление правительства об амнистии зарубежного капитала воплотилось в федеральный закон о добровольном декларировании имущества и счетов в банках. Логически документ дополнил вступивший на тот момент в законную силу акт о налогообложении подконтрольных зарубежных компаний и предусмотрел возврат средств российских предприятий на родину. Причем процесс безналоговый и нейтральный. Это значит, что те, кто вступал в процедуру передекларирования активов, были застрахованы от наступления неблагоприятных последствий в виде налоговой, административной и, тем более, уголовной ответственности. То есть процедура проводилась на безвозмездной основе.

Суть заключалась в цели, которую можно определить выемкой из цитаты президента: «перевернуть оффшорную страницу в истории нашей экономики». Очевидно, что капиталы нужны дома, как и налоги, которые с них платят. Поэтому смысл амнистии – в возвращении в экономику теневых денег. Проблема заключается в том, что большая часть выведенных активов имеет криминальную историю. В соответствии с международными нормами, амнистировать средства, полученные при помощи незаконных механизмов амнистировать нельзя. Поэтому до процесса не допустили компании, в отношении которых к моменту вступления закона в силу уже были заведены административные или уголовные дела. в остальном ограничений не было – инициировать процесс могли почти все: наши соотечественники, граждане с паспортом другого государства, российские или зарубежные компании.

Условий два:

нарушения с декларируемым имуществом (к которому относятся и финансовые активы) были совершены до момента вступления нормативного акта в законную силу;

нарушения касались только тех активов, которые заявлены в декларации.

Есть еще одна группа, в отношении которой действует негласное табу – чиновники. Формально, они не могут придать легитимный статус выведенному капиталу по простой причине – отсутствие возможности объяснить каким образом были получены активы, ведь закон запрещает им заниматься предпринимательской деятельностью. Очевидно, что так или иначе, вопросы к ним должны будут возникнуть. Исключение составляют случаи, когда у сотрудника государственных органов есть наличие объективных доказательств того, что деньги были заработаны ими до момента вступления в должность.

Что просили вернуть на родину?

Объекты собственности и денежные средства, записанные на номинальных владельцев. То есть все, что предприимчивые и не совсем чистые на руку граждане активно вывозили за рубеж. В то же время действовали некоторые ограничения – в декларацию невозможно было включить наличные средства, многие виды инвестиционных активов. В такой коллизионности таилась главная проблема закона, причина, по которой его популярность явно не соответствовала ожиданиям бюджета. Так, например, не совсем понятной была судьба предприятий: в нормативном акте гарантии прямо распространялись на физических лиц и должностных.

Второй этап

Однако российские власти решили не останавливаться на достигнутом. Потенциальная цель стоила того. По различным оценкам, из страны выведено около 1 трлн долларов. И, если опираться на международный опыт, то есть хорошая возможность вернуть, как минимум около 10% от этой суммы, что составляет 100 млрд долларов. В условиях санкций такая сумма могла бы стать неплохим топливом для российской экономики.

Второй этап, как прогнозировали эксперты, должен был стать успешнее первого. И этому есть, как минимум несколько объяснений. Во-первых, потенциальные участники амнистии еще на примере первого этапа убедились, что государство настроено серьезно и от своих гарантий не отказывается. Во-вторых, на фоне развернувшихся санкций, под удар которых стали попадать капиталы с российской родословной, многие граждане поняли, что гораздо безопаснее будет вернуть средства в родную гавань. И, наконец, в – третьих, во всем мире расцвела новая эра финансовой прозрачности, которая сделала российский этап амнистии капиталов актуальным, как никогда.

Сегодня мировые правительства не только договорились, но и уже активно осуществляют автоматический обмен налоговой информацией. По последним данным, с Россией в плане передачи сведений о банковских счетах россиян уже сотрудничают свыше 70 стран. Даже традиционные офшоры сегодня вступили на путь сотрудничества.

На этом фоне банки, в которых были размещены скрытые средства россиян, стали все громче задавать вопросы о происхождении средств. Все чаще граждане стали сталкиваться с отказами финансовых организаций работать с неясными капиталами.

В итоге гражданам приходилось делать нелегкий выбор: либо ждать, пока налоговики сами узнают об их имуществе и выпишут им штрафы за уклонение от уплаты налогов, либо воспользоваться имеющейся возможностью и легализовать свои средства и капиталы, рассказав о них государству. Второй вариант показался гражданам более выгодным.

Ссылка № 1. О чем можно сообщить…

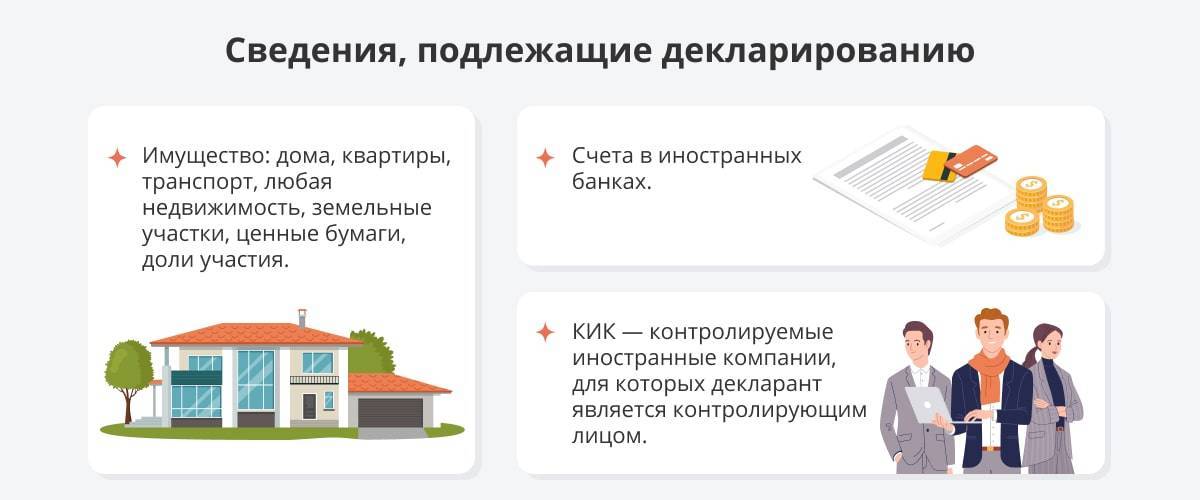

Закон предлагает фактическим и номинальным владельцам имущества осуществить добровольное декларирование следующего имущества и счетов в банках (п. 1 ст. 3 Закона № 140-ФЗ в редакции Закона № 33-ФЗ от 19.02.2018 г.):

1) имущества, собственниками или фактическими владельцами которого они являются на дату представления декларации, а именно:

земельных участках и иных объектов недвижимости (в декларации указывается наименование, рег. №, доля в собственности, адрес);

транспортных средств (в декларации указывается наименование, рег. №, адрес регистрации ТС);

ценных бумаг, в том числе акций, долях участия (паях) в российских и (или) иностранных организаций (наименование, рег. №, ИНН, адрес регистрации организации, в которой участвует физическое лицо и (или) выпустившей ценные бумаги; доля участия, количество и номинальная стоимость ценных бумаг);

Также физическое лицо раскрывает в декларации сведения о том, является он фактическим или номинальным владельцем. В последнем случае указываются реквизиты договора номинального владения.

Если декларант является фактическим владельцем, то к декларации прикладывает нотариально заверенные копии каждого из договоров номинального владения имуществом (пп. 1 п. 5 ст. 3 Закона).

2) контролируемых иностранных компаний и иностранной структуры без образования юридического лица, в отношении которых они являются контролирующими лицами по основаниям, не связанным с прямым участием в этих компаниях (в частности, являются бенефициарными владельцами КИК) (в декларации указывается рег. №, ИНН, адрес иностранной компании и основания для признания ее КИК);

При указании декларантом сведений об участии в российских и (или) иностранных компаниях, а также о КИК, гарантии по освобождению от ответственности предоставляются в пределах стоимости активов организаций (КИК) по состоянию на дату представления декларации (п. 10 ст. 4 Закона № 140-ФЗ);

3) счетах (вкладах) в банках, расположенных за пределами РФ, в том числе закрытых на дату представления декларации, об открытии и изменении реквизитов которых они обязаны уведомлять налоговые органы по месту своего учета по Закону о валютном регулировании.

4) счетов (вкладов) в банках, в отношении которых они признаются бенефициарными владельцами по Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем…», с описанием основания для признания их бенефициарными владельцами

Кроме того, важно иметь ввиду, что физические лица вправе (п. 6 ст. 3 Закона):

3 Закона):

раскрыть информацию об источниках приобретения (способах формирования источников приобретения) имущества и денежных средств, зачисленных на счета, указанные в декларации;

Согласно п. 94 раздела XIV Приложения № 2 Закона № 140-ФЗ:

То есть физические лица могут в декларации не только указать конкретное имущество, КИК и счета, но еще указать отдельно цепочки операций (сделки) по приобретению имущества и активов КИК, перечислению денежных средств на счета, информация о которых содержится в декларации. В таком случае все гарантии, предоставляемые декларанту, будут распространяться и на эти связанные с ними операции.

В законе разъяснено, что под использованием имущества в виде акций, долей в российских и (или) иностранных компаниях, собственником или фактическим владельцем которых является декларант, а также использованием КИК понимаются операции по приобретению и распоряжению активами указанных организаций (КИК) (п 1.1. ст. 4 Закона № 140-ФЗ).

представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

Условия амнистии действуют независимо от факта возвращения движимого имущества в Россию из этих стран (статья 6 Закона). Таким образом, российские владельцы или контролирующие лица при амнистии офшорных компаний и денежных средств на их счетах, не обязаны переводить денежные средства с их счетов на российские счета или акции (облигации) с офшорных компаний на территорию России, но только при условии продолжения ведения ими деятельности. В случае ликвидации КИК денежные средства должны быть возвращены на российские счета, так как перевод денежных средств ликвидированной КИК на зарубежные счета признается незаконной валютной операцией.

Третий этап

О возможности продлить амнистию капиталов и запустить третий этап первым заговорил глава государства Владимир Путин. Он дал соответствующие поручения. В данный момент готовятся необходимые поправки в закон, учитывая, что новый этап будет обладать уникальными особенностями.

Главная деталь нового этапа в том, что теперь участникам предложат не просто рассказать о своих активах, но и перевести свои деньги и активы в Россию. На прошлых этапах это условие не было обязательным, достаточно было лишь заявить о своем зарубежном имуществе. Если гражданин готов перевести свои активы в РФ, то все гарантии неприкосновенности для него сохраняются.

В России уже не раз создавали территории с особым статусом. В начале 90-х это были отдельные регионы, которые в обмен на инвестиции разрешали бизнесу не платить часть налога. Далее появились особые экономические зоны, территории опережающего развития и т.д.

Для участников амнистии в спецрайонах будут действовать специальные условия налогообложения. При этом, например, компании из других регионов страны не смогут перерегистрироваться в спецрайоне, чтобы получать налоговые льготы. О том, какие льготы ждут пенсионеров, читайте в нашем материале «Льготы по налогам для пенсионеров – 2019»

Есть предположение, что многие компании, у которых существует риск попасть под санкции или иные ограничительные меры, пожелают уйти из зарубежных офшоров и бросить якорь в родной гавани. Для государства же подобные внутренние районы – это отличная возможность вернуть скрытые капиталы домой и получить дополнительные инвестиции в развитие отечественной экономики.

Налоговая амнистия капитала для физических лиц в текущем году

Периодически разговоры о необходимости введения дополнительных сроков появляются, а потом снова затихают. По данным ФНС, в последние месяцы действия программы темпы подачи заявлений существенно выросли. Успех правового просвещения граждан или законодательной деятельность? Отчасти второй вариант.

Дело в том, что Россия подписала соглашение об автоматическом обмене финансовой информации, вступив, тем самым, в международное правовое поле, предусматривающее свободные потоки сведений о налогоплательщиках из разных стран. Глобальные процессы делают картину более прозрачной – теперь информацию о доходах россиян, их имуществе можно получить от депозитариев, страховых компаний, банков.

Поэтому люди быстро поняли: если не легализовать активы, пока позволяет государство, потом возможность может и не представиться. Ответственность тогда придется нести в полном объеме.

Вопрос о том, что это было – донос на себя и вступление в зону риска или выгода, которая позволит вывести капиталы из тени законным способом. Скорее, ответ индивидуален для каждого. При объективной оценке в глаза бросается отсутствие ряда необходимых регуляторов, которые могли бы повысить доверие бизнеса и сократить пропасть между предпринимателями и властью.

Это необходимо, ведь вывод активов за границу связан не с высокими ставками по налогам, а низким уровнем доверия к государственным институтам. Возможно, в случае очередного продления закона о декларировании имущества, законодатель учтет недостатки и сделает все возможное для их нивелирования.

Надежность и безопасность: проблема гарантий

Как обеспечивалась защита лиц, желающих сдаться на милость власти? Путем подтверждения факта участия в процессе регистрацией специальной декларации в ФНС. Что в нее нужно было включить? Документы, которые подтверждают право владения объектами собственности. После этого человеку предлагалось начать новую жизнь без опасений за свое имущество. Почти. Поскольку перед тем, как стать абсолютно свободным и честным человеком, необходимо было дождаться амнистии в отношении конкретного лица.

Опасность для оффшорного капитала заключалась в проблеме доверия. Соглашаясь на процедуру, лица передавали в распоряжение налогового органа информацию, которая могла его заинтересовать.

При этом отозвать документ, подкорректировать его, отказаться от представленных сведений было невозможно. Если вы приняли решение, то оно окончательно и обсуждению или пересмотру не подлежит. Кстати, при нарушении порядка заполнения формы, инспекция могла отказать заявителю во включении его в программу добровольного декларирования активов. Информация же оставалась, и поступить с ней налоговый орган мог так, как считал нужным.

Разумеется, что при таких правилах игра с легализацией оффшоров не стала такой же популярной, как Pokemon Go. Это неудивительно. Для лиц-владельцев заграничных счетов обращение в ФНС не азартная погоня за честностью органов власти, а осознанный выбор, серьезная оценка выгод и потерь, которые могут наступить в перспективе. Очевидно, в такой ситуации простыми заверениями государства не могло обойтись. Нужны серьезные гарантии, готовые обеспечить эффективную правоприменительную практику.

Чем закончилась первая волна амнистирования капитала

Естественно, что в принудительном порядке, руководство страны сделать этого не могло, поскольку деньги размещены на счетах или вложены в такие проекты, которые не подпадают под действие российского законодательства. Кроме того, определить, где конкретно находятся суммы, принадлежащие россиянам, крайне сложно.

Принимая решения об амнистировании, власти предлагали соблюсти только одно, но очень простое действие – простить правонарушение, при условии, что деньги вернуться в страну. Альтернативой такого шага мог стать принудительный возврат средств, но уже с применением наказания к виновному лицу.

Амнистия была объявлена и действовала в течение года. Итог оказался не утешительным. Воспользовались данной возможностью лишь 7200 граждан по данным Минфин РФ, а эксперты отмечают и более скромную цифру – порядка 2500 граждан.

Первая амнистия капиталов была запущена в России в 2020 году. С 1 июля 2020 года по 30 июня 2016-го налоговикам удалось собрать около 7200 деклараций от россиян, имеющих активы за рубежом. Речь о банковских счетах, ценных бумагах и бизнесе.

Вторая волна амнистии стартовала почти через два года после завершения первой — 1 марта 2020 года. Налоговые органы не спешат раскрывать количество россиян, которые ей воспользовались. Однако в общем известно, что второй этап амнистии капиталов был более успешным, чем первый.

Это интересно: Проект амнистии 2020 года в России

В рамках этого режима у российских налоговиков появилась возможность узнавать о наличии зарубежных счетов у российских налоговых резидентов. В начале февраля 2020 года, за месяц до окончания второго этапа амнистии капиталов министр финансов Антон Силуанов заявил — на этом этапе россияне задекларировали более 10 миллиардов евро на своих зарубежных банковских счетах.

По условиям амнистии капиталов, россиянам не нужно уплачивать налоги с задекларированных активов, за исключением налога на прибыль КИК. Закрыв КИК до 1 марта 2020 года, человек освобождался от НДФЛ с полученных при закрытии иностранной компании доходов.

Этапы заполнения декларации

Процесс составления и подачи декларации проходит в несколько этапов:

- на первых двух страницах бланка заполняются данные о лице, сдающем декларацию;

- далее заполняется информация о декларируемых активах, таких как недвижимость, транспорт, зарубежные счета, ценные бумаги;

- используются только нужные листы бланка, пустые подавать не следует;

- один объект декларирования, следовательно, один лист декларации. При наличии у гражданина 3 счетов в одном банке, должно быть и 3 заполненных листа бланка;

- лучше заполнять декларацию при помощи компьютера, но можно и от руки. Но стоит помнить, что исправления в декларации категорически не допустимы. Если будет допущена хоть одна ошибка, придется переписывать весь лист;

- бывают ситуации, не предусмотренные законом, о которых нужно указывать в свободной форме;

- декларация подается в двух экземплярах, один из экземпляров вернут с печатью налоговой;

- при подаче документов на амнистию счета следует прикладывать платежку (оригинал), а также отчет о движении денежных средств и опись;

- если нет возможности идти в налоговую службу самому, то можно отправить представителя с нотариальной доверенностью. Обязательно следует ввести доверенное лицо в курс дела, так как могут возникнуть вопросы при сдаче документов;

- после подачи, вы амнистированы и теперь ежегодно нужно отчитываться о своих активах. Свой экземпляр декларации следует хранить обязательно, так как могут возникнуть претензии по указанным в ней активам. При предоставлении документов представитель государства обязан снять все претензии.

Прохождение данных этапов позволит избежать возможных проблем с законом.

Новые нюансы и особенности амнистирования в 2020 году

Если обратить внимание на юридические аспекты амнистирования, то в новое предложение войдет целый пакет норм и правил, которые призваны установить гарантии гражданам, пожелавшим воспользоваться этим проектом. Согласно имеющимся данным, суть амнистирования в текущем году заключается в следующем:

Согласно имеющимся данным, суть амнистирования в текущем году заключается в следующем:

- россияне получают возможность декларирования имущества, расположенного за пределами РФ, в том числе счетов, открытых в иностранных фин.учреждениях. Условием выступает то, что средства должны быть переведены на счет до 01.01.2019 года;

- с людей снимается ответственность за владение иностранными компаниями, при условии, если их ликвидация будет произведена до 28.02.2019 года, т.е. владелец не обязан будет уплачивать налог НДФЛ;

- россияне будут освобождены от уголовной ответственности за совершенные правонарушения, если задекларируют имущество и деньги в установленный период.

В качестве бонуса лицам, решившим ликвидировать компанию или другую коммерческую структуру за рубежом, разрешается выполнить возврат денежных средств не в виде ЦБ, а как безналичный перевод на расчетный счет в российском банке.

Амнистия капитала: что это значит?

Этот порядок предполагает смягчение наказания или помилование ранее совершенных налоговых правонарушений. Во всем мире одним из самых серьезных деяний является уклонение от уплаты налогов в государственный бюджет. Амнистия капитала имеет свои особенности. Он существенно отличается от порядка смягчения наказания или помилования преступлений против собственности или личности. При разработке мер по уменьшению или освобождению от ответственности в первую очередь необходимо учитывать экономические аспекты. Целью амнистии капитала является расширение сферы налогообложения и привлечение средств населения в развитие национальной экономики.

Российский закон об амнистии капиталов[править]

Предложение провести полную налоговую амнистию капиталов в России сделал президент России В. В. Путин в своем ежегодном послании Федеральному собранию РФ в 2014 году.

27 марта 2015 года правительством был внесен соответствующий законопроект «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках», который впоследствии был принят как Федеральный закон от 8 июня 2015 г. № 140-ФЗ. Этот закон обычно называют в прессе «Закон об амнистии капиталов»: хотя слово «амнистия» и было впоследствии убрано из названия закона, но прочно вошло в употребление. Правила проведения налоговой амнистии регулируются в соответствии со статьями 3-4 этого закона, которые дают возможность российским и иностранным гражданам путем декларирования освободить себя от ответственности по делам о преступлениях в сфере экономической деятельности, а также от уплаты налогов за прошлые периоды взамен на раскрытие информации о принадлежащих им имуществе и счетах в банках за рубежом.

Сначала право декларирования активов и счетов в банках предлагалось предоставить до 31 декабря 2015 года. к концу 2015 г. Однако было подано всего около 200 деклараций, и положения закона были продлены до 30 июня 2016 года, причем сам закон был доработан.

Так 5 апреля 2016 года были приняты поправки, предусматривающие распространение амнистии в отношении имущества КИК (контролируемых иностранных компаний), до этого раскрытие в декларации сведений о КИК не вело к освобождению декларанта от ответственности по имуществу КИК. Эта поправка в первую очередь коснулась тех, кто владеет домами, яхтами и прочей недвижимостью не напрямую, а записав их на иностранные компании, которые владельцы этого имущества контролируют. Тем не менее, наличные денежные средства, не стали «амнистируемыми» активами.

Освобождение от ответственности распространяются на нарушения, совершенные до 1 января 2015 года.

Условия амнистии действуют независимо от того было ли движимое имущество (денежных средства на иностранных счетах, акции, облигации и другие ценные бумаги) возвращено в Россию. Освобождение от ответственности для юридических лиц из-за неуплаты или неполной уплаты налогов закон не предусматривает.

В итоге, как сообщает газета «Ведомости», амнистией капиталов воспользовалось около 2500 человек.

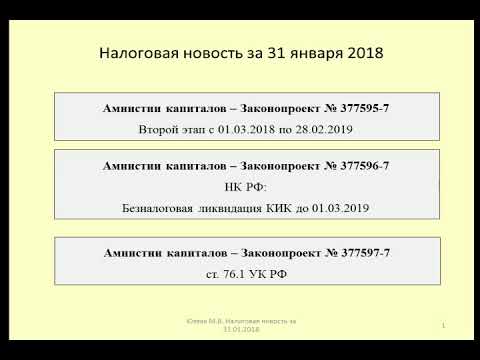

В декабре 2017 года В. В. Путин предложил продлить (провести еще раз) амнистию капиталов. Министр финансов России Антон Силуанов уточнил, что условия будут те же, что и в 2016 г., а законопроект будет подготовлен в начале 2018 года.

Отечественная история

В октябре 1993 г. был издан указ, в соответствии с которым впервые в стране вводилась амнистия капиталов. Полгода не прошло, как стало ясно, что эта идея провалилась. В рамках указа субъектам, которые скрыли доходы, предлагалось просто заплатить все налоги. При неуплате до конца ноября того же года контрольная служба должна была начать взыскание штрафов в тройном размере. Продление амнистии капиталов, разумеется, не предусматривалось. Основной причиной провала этой схемы являлось стремление власти получить сразу и все без каких-либо адекватных ответных мер.

Следующая амнистия была предложена в 1995-м. Идею подало Минобрнауки. В соответствии с ней средства, которые вкладывались в разработку и последующее внедрение инновационных технологий, должны были освобождаться от декларирования на протяжении нескольких лет. Документ был направлен в Минэкономики, но на практике реализован не был.

Что необходимо отразить в декларации

Декларация представляется в двух экземплярах, каждый из которых должен быть подписан декларантом. Что такое Декларант.

К декларации прилагаются следующие документы и (или) сведения, подтверждающие информацию, содержащуюся в декларации:

- нотариально заверенная копия каждого из договоров номинального владения имуществом (в случае, если декларант указывает в декларации сведения об имуществе, фактическим владельцем которого он является);

- иные документы и (или) сведения, прилагаемые к декларации по желанию декларанта, подтверждающие информацию, содержащуюся в декларации;

- опись документов и (или) сведений, прилагаемых к декларации, составленная в произвольной форме в двух экземплярах и содержащая краткое описание признаков и реквизиты указанных документов, позволяющие их идентифицировать.

Декларант вправе в произвольной форме раскрыть информацию об источниках приобретения (способах формирования источников приобретения) объектов имущества, указанных в декларации, источниках денежных средств, зачисленных на счета (вклады), указанные в декларации, а также представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

При этом будут обеспечены правовые гарантии сохранности задекларированного капитала и имущества, а декларантов освободят от уголовной, административной и налоговой ответственности в отношении деяний, связанных с приобретением или использованием задекларированных объектов имущества, если такие деяния совершены до начала 2015 года — 01.01.2015 года.

Куда сдавать декларацию

Декларация представляется в налоговый орган по месту жительства (месту пребывания в случае отсутствия места жительства на территории Российской Федерации) декларанта либо в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, по выбору декларанта.

В случае, если декларант не состоит на учете в налоговых органах по месту жительства (месту пребывания в случае отсутствия места жительства на территории Российской Федерации), декларация представляется в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов.

Декларацию можно отправить по почте, но лучше привести лично, либо лицом по доверенности, чтобы сразу выяснить ошибки и прочие возможные моменты.

Рекомендации оформления декларации

В свою очередь, 25.06.2015 г. налоговая служба и опубликовала письмо №ОА-4-17/11035 о методических рекомендациях, устанавливающие единый порядок приема и учета специальных деклараций, представляемых физическими лицами в рамках добровольного декларирования капиталов. Данное письмо подтверждает, что закон начал действовать, скоро появиться практика его реализации.

Практика амнистии капиталов в России

Специальную декларацию по амнистии в ФНС сможет предоставить только его уполномоченное лицо, имеющее надлежащим образом оформленные документы. Кроме того, ее форма должна соответствовать установленной, в описи должны быть указаны все документы, а также на каждом листе декларации должна стоять личная подпись заявителя. При несоблюдении хотя бы одного из этих условий, должностное лицо налогового органа выдает письменный отказ в приеме декларации с указанием его причины. Чаще всего, после получения такого отказа, желания легализовать свои капиталы повторно у многих бизнесменов уже не возникает. Поскольку, такое действие уже само по себе является для них риском.

Федеральный закон вступил в силу со дня его официального опубликования с 8 июня 2015 года.

Ссылки по теме: