Преимущества и недостатки вкладов

К положительным моментам оформления вклада можно отнести:

- Высокая процентная ставка до 8% годовых и выше

- Страховка государством до 1.4 млн руб.

- Возможность повысить ставку, открыв вклад дистанционно — через интернет-банк

- Для пенсионеров, льготников, зарплатных клиентов действуют специальные условия размещения средств (повышенная ставка)

- Наличие вклада положительно отражается на потенциальных заемщиках, которые собираются оформить кредит в том же банке

К недостаткам можно отнести:

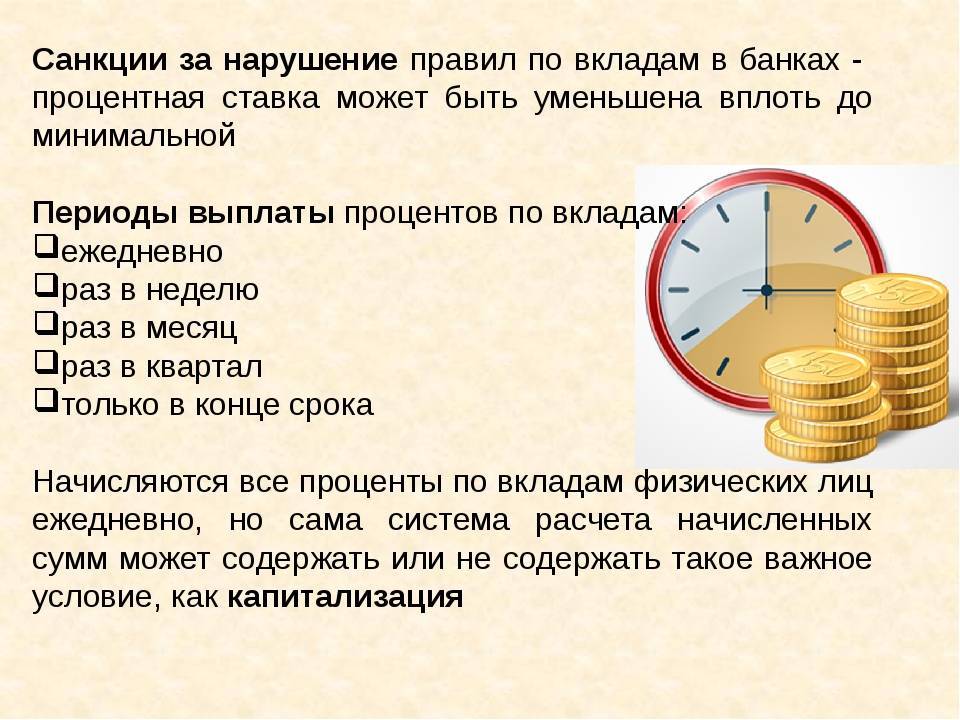

- Необходимость следовать условиям выбранного вклада (сроки, наличие снятия, пополнения, капитализации и т.д.)

- В большинстве случаев нельзя снять деньги досрочно без потери процентов. В этом случае ставка пересчитывается под 0.01% годовых.

На нашем сайте вы можете ознакомиться с 3 мя самыми лучшими вкладами с капитализацией

Условия по вкладам

Пополняемые

С снятием

Капитализация

Все банкиПАО Банк ФК ОткрытиеУральский банк реконструкции и развития

Все категорииВклады с онлайн открытием

Вклад Открытый ПАО Банк ФК Открытие

Минимальная сумма

100 000 ₽

Ставка,%

9.4

Срок, мес 12

Начисление % Ежемесячно на дату вложения

С капитализацией

Вклад Открытый Срочный ПАО Банк ФК Открытие

Минимальная сумма

100 000 ₽

Ставка,%

8.8

Срок, мес 3

Начисление % Ежемесячно на дату вложения

С капитализацией

Вклад Растущий процент онлайн Уральский банк реконструкции и развития

Минимальная сумма

10 000 ₽

Ставка,%

8.25

Срок, мес 7

Начисление % Ежемесячно на дату вложения

С пополнением С капитализацией

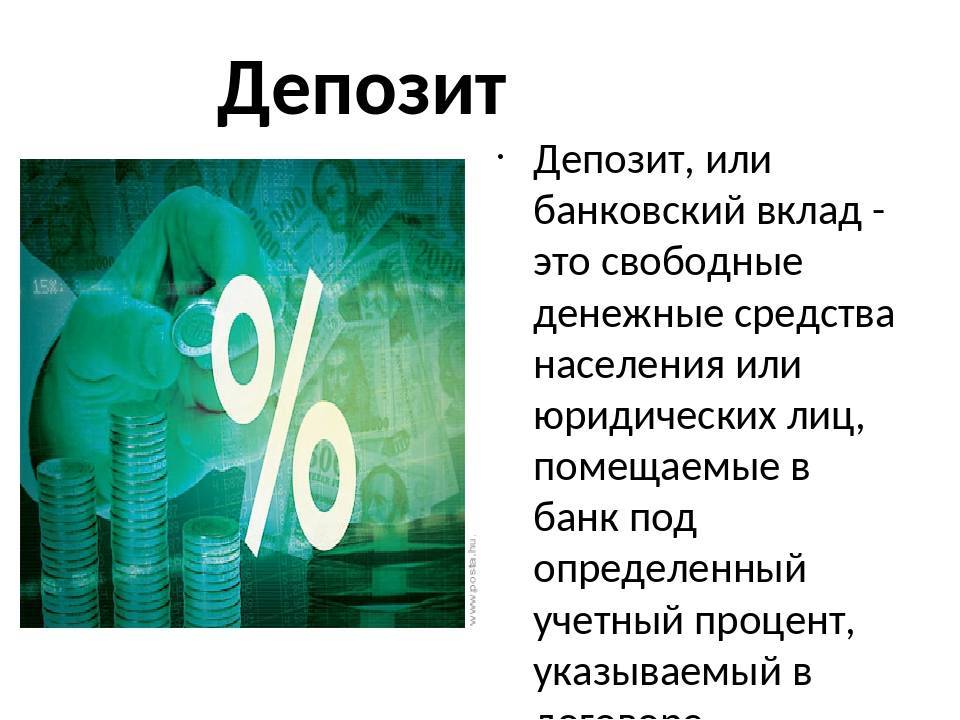

Что такое вклад

Под понятием «вклад» подразумеваются деньги, которые потребитель добровольно поручает банку на хранение, чтобы взамен со временем получить прибыль (точные проценты).

В отличие от депозита, вклад будет просто банковской операцией, поэтому не стоит обращаться к фирмам, у которых нет разрешения на ведение подобной деятельности, выданного ЦБ РФ.

Согласно стратегии популярных программ, учтены такие виды, как:

- возврат по требованию (вкладчик самостоятельно принимает решение, когда он будет забирать накопленные проценты: ежемесячно, ежеквартально в конце срока наличными или по начислениям на отдельный баланс либо карту);

- срочные (гражданин соглашается на сделку от 1 до 5 лет, когда сама ставка и период действия строго отмечаются в теле документа, но на практике клиент упускает проценты, если вздумает отозвать средства обратно раньше срока);

- накопление (выгодный вариант вклада инвестиций для людей, которые окончательно решили разместить собственные финансы на долгий срок с правом периодического пополнения счета).

Также существуют валютные версии (с возможностью заключить контракт в заграничном эквиваленте) и инвестиционные (когда организациям рекомендуют в медицину, выпуск табачного товара или алкоголя, здания или проекты).

Разберемся в понятиях

Основные формы банковских вложений – депозит и вклад – часто воспринимаются как синонимы. На самом деле это два разных финансовых инструмента, которые имеют немало отличий. Депозит и вклад преследуют разные цели и имеют разное содержание.

Причина, по которой граждане не различают эти понятия, по мнению экспертов, заключается в финансовой неграмотности. Будущие вкладчики и держатели депозитов не до конца понимают суть инвестиционных инструментов, которыми они планируют воспользоваться. Как следствие, они неправильно распоряжаются ресурсами и сами препятствуют эффективности вложений.

Так чем отличается вклад от депозита в банке? Чтобы разобраться в отличиях, необходимо до конца постигнуть суть каждого из финансовых инструментов в отдельности.

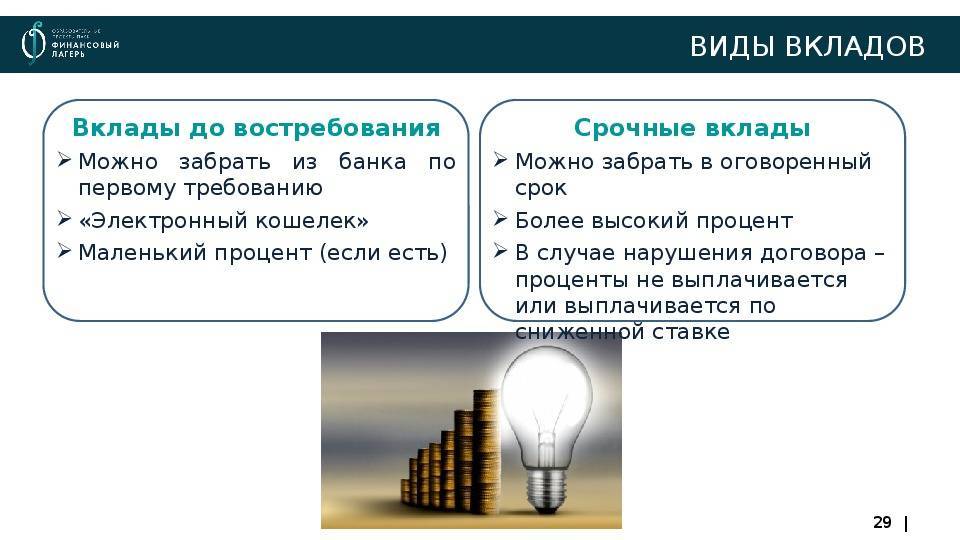

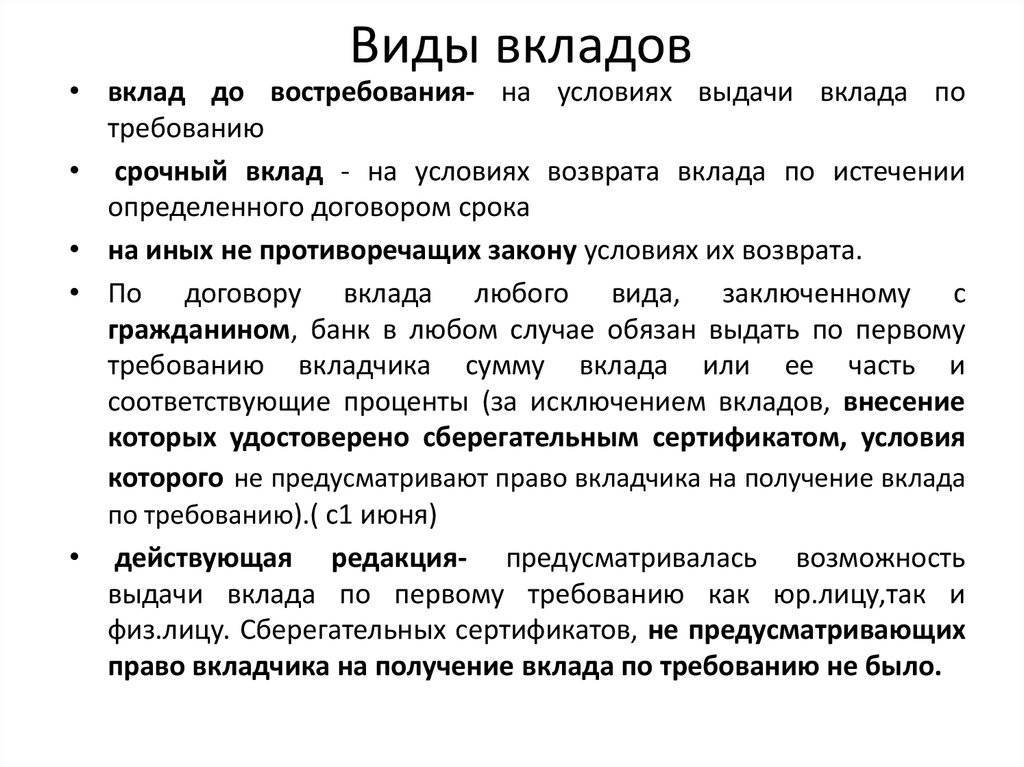

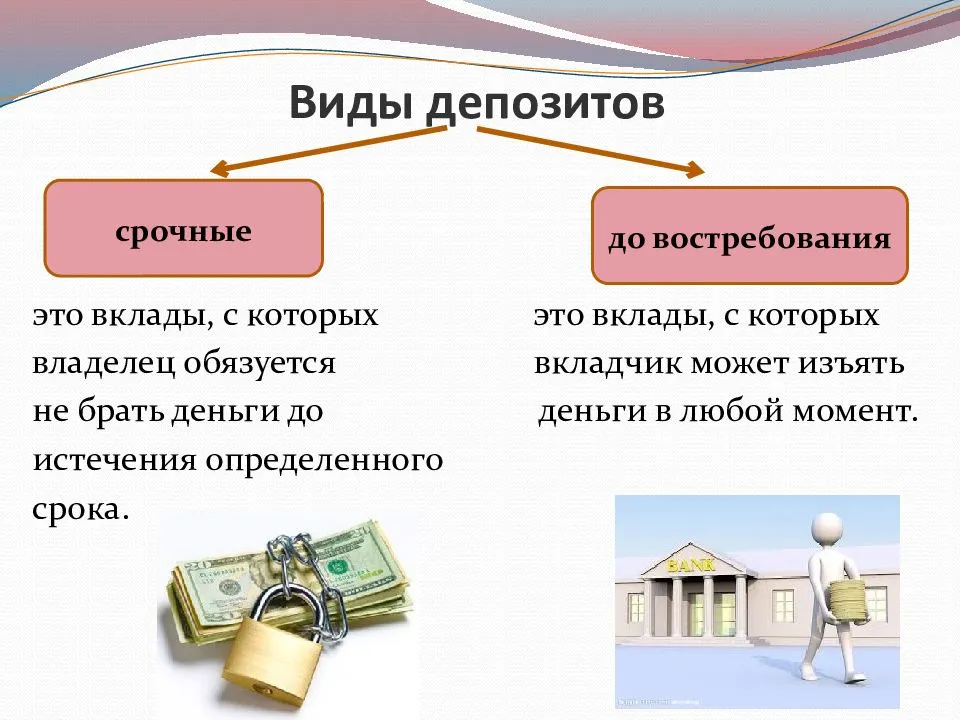

Какие бывают вклады

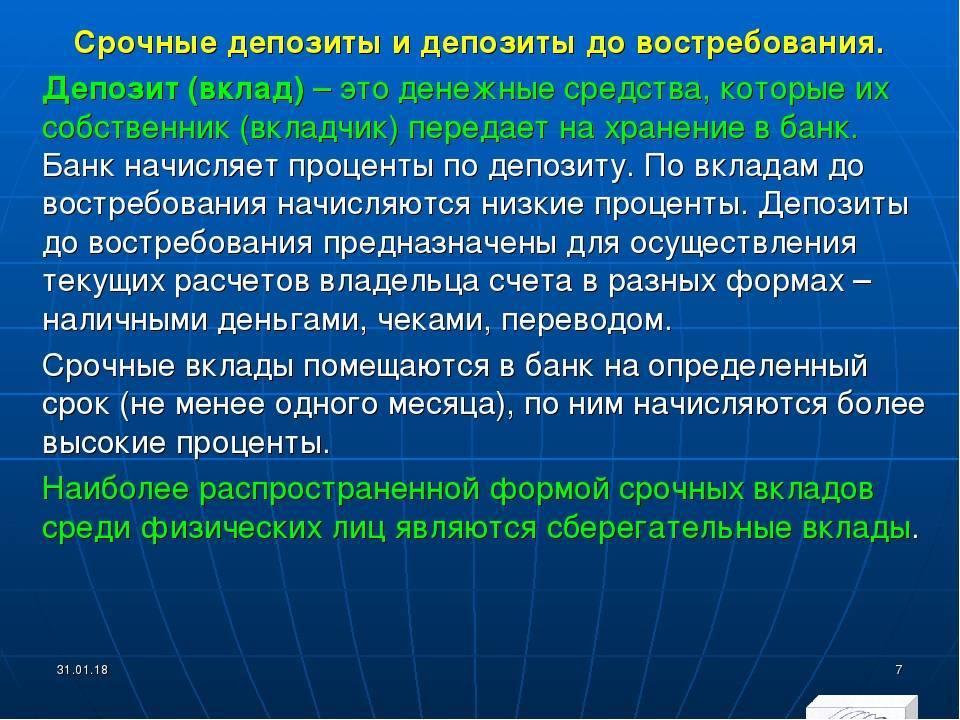

Вклады делятся на срочные и бессрочные (до востребования). Срочные предусматривают размещение средств на определенный срок. Если владелец вклада захочет забрать свои сбережения до окончания срока договора, банк не выплатит проценты или выплатит по сниженной ставке. Однако, некоторые депозитные продукты могут предусматривать возможность досрочного снятия части денег или внесение дополнительных средств.

Срочный договор часто предполагает пролонгацию банковского вклада. При этом, продление соглашения может предусматривать ухудшение условий размещения денег. Также договор может содержать пункт о необходимости уведомления банка за несколько дней, если владелец вклада не намерен продлевать соглашение. В случае, если вкладчик не сообщит банку о желании забрать деньги, соглашение будет продлено автоматически

Поэтому, при заключении договора вопросам пролонгации соглашения необходимо уделять повышенное внимание и не пропускать сроков уведомления банка о закрытии депозита

Вклады до востребования позволяют изымать деньги из банка в любое время по усмотрению вкладчика. При частичном снятии средств банк продолжит начисление процентов без уменьшения процентной ставки.

Более прибыльными являются срочные вклады, ставки по которым выше, чем по вкладам до востребования. Это объясняется тем, что срочный вклад обеспечивает банку определенное время, в течение которого он может распоряжаться деньгами, тогда как вклад до востребования может быть затребован вкладчиком в любую минуту. Однако, практика показывает, что более прибыльные срочные вклады не всегда выгодны. Существует вероятность, что вкладчик захочет забрать деньги из банка до истечения срока договора, из-за чего сумма процентов по вкладу будет минимальной.

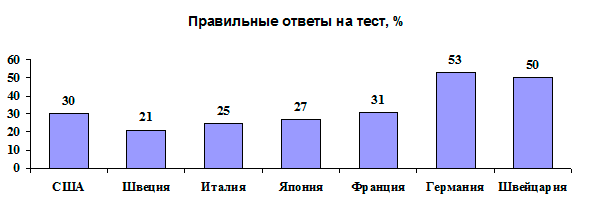

Уровень финансовой грамотности в развитых странах

Не так давно Аннамарией Лусарди (Дармутский колледж), Оливией Митчелл (Университет Пенсильвании) и их коллегами был проведён любопытнейший опрос, направленный на выявление уровня финансовой грамотности населения 14 ведущих мировых держав. Участникам предлагалось ответить на несколько вопросов, выбирая один из предложенных вариантов ответов.

Исследование базировалось на идее о том, что любой среднестатистический гражданин обязан разбираться в 3 основных понятиях, связанных с финансовыми продуктами и рынками. В ходе опроса диагностировалось:

- умение составлять финансовый план с процентными ставками (в том числе, «сложными процентами»);

- понимание термина «инфляция» и её последствий для населения и экономики;

- представление о рисках, их причинах, последствиях и диверсификации.

Полученные результаты шокировали не только исследователей, но и ведущих экономистов государств, жители которых участвовали в тестах. Оказалось, что верные варианты ответов знало меньше половины опрошенных.

Удивительные результаты были получены в России, где справились с тестом только 4% респондентов. Наших соотечественников, не сумевших верно ответить ни на один вопрос, оказалось 28%. В других странах таких было около 10–11% в среднем: Новая Зеландия (4%), Италия (20%), Япония (17%).

Выяснилось, что хуже всего с финансовой грамотностью обстоят дела:

- у граждан с низким уровнем дохода – поскольку большинство из них имеют только среднее образование;

- у женщин – они не уверены в своих знаниях и, в целом, отвечают на вопросы хуже мужчин;

- у пожилых людей – с возрастом увеличивается разрыв между низким уровнем знаний и убеждённостью в своей компетенции.

Исходя из результатов этих исследований, проповедники финграмотности определили свою целевую аудиторию – это женщины старшего возраста. В США, например, они в среднем живут дольше своих мужей на 9 лет. Поэтому, оставшись вдовами, они часто вынуждены принимать важные финансовые решения, не имея к тому достаточной подготовки.

Очень плохо обстоит дело и с пониманием такого важного финансового концепта, как сложный процент. Многие британцы, имеющие ипотеку, не подозревают, по каким ставкам они её оплачивают

Финансово безграмотным немцам приходится выплачивать на 50% больше различных комиссий по кредитным картам

Многие британцы, имеющие ипотеку, не подозревают, по каким ставкам они её оплачивают. Финансово безграмотным немцам приходится выплачивать на 50% больше различных комиссий по кредитным картам.

Почти 2/3 заёмщиков не понимают, на каких именно условиях они берут кредит, и лишь единицы способны сравнивать финансовые продукты и выбирать более выгодный для себя вариант. Кроме того, люди не могут адекватно оценить размер выплат по ссуде, если он представлен в виде потока платежей. Именно поэтому миллионы людей во всём мире ежедневно принимают тщательно продуманные и всесторонне обоснованные… разорительные для себя финансовые решения.

Что такое счет в банке

Банковский счет, открываемый физическим или юридическим лицом и поддерживаемый в банке, отражает движение денежных средств. Он является одним из способов учета прихода и расхода средств всеми клиентами финансового учреждения. На счетах отражаются все проводимые операции.

В договоре банковского счета всегда прописываются условия работы финансового учреждения и клиента, в том числе тарифы расчетно-кассового обслуживания и так далее. Как правило счет и договор заключаются без ограничения срока действия.

Нередко посетители сайта Выберу.ру спрашивают, застрахован ли счет в банке? Да, согласно государственной программе страхования. Если на счете лежит сумма 1 400 тысяч рублей или меньше, то в случае форс-мажора или отзывы лицензии у банка, вам вернутся все средства.

Как выбирать вклад

Существует ряд критериев, на которые следует ориентироваться при выборе вклада

Первое, на что стоит обратить внимание – это срок. Наибольшую выгоду можно получить, если выбрать вклад с установленным сроком действия. Банковскому учреждению становится проще планировать свою деятельность наперёд, поэтому клиенту предлагаются более выгодные условия

Банковскому учреждению становится проще планировать свою деятельность наперёд, поэтому клиенту предлагаются более выгодные условия.

Насчёт суммы, которую нужно вкладывать, гораздо проще: чем больше средств будет размещено в банке, тем выше окажется прибыль. Причём, делать вклады можно не только в отечественной валюте, но и в зарубежной. Как правило, для отечественной валюты процент выше, чем для зарубежной. Однако, в случае девальвации, валютный вклад окажется не менее выгодным. Если вы планируете время от времени добавлять деньги, не лишней будет опция пополнения депозита. Особенно, если в ближайшем будущем планируются большие траты. Можно открыть вклад с небольшой начальной суммой, зафиксировать процентную ставку, и затем пополнять счёт.

Источник изображения: webascender.com

Преимущества и недостатки

Банковские вклады имеют как преимущества, так и недостатки:

| Преимущества | Недостатки |

| Не нужно собирать большое количество документов | Низкая доходность, которая часто не может покрыть уровень инфляции |

| Лёгкость и простота процедуры открытия | |

| Можно заранее рассчитывать доходность вложения | |

| Страхуются государством и имеют государственные гарантии | |

| Возможно открытие на небольшую сумму. Этим достигается доступность для людей, имеющих маленький доход | При досрочном снятии средств, процентная ставка будет ничтожно мала |

| Для открытия не нужны обширные специальные знания | |

| Предоставляются льготы по налогообложению |

Исходя из всего вышеописанного, можно резюмировать, что лучше открывать вклад на конкретную цель (образование и т. п.), чтобы накопить денег на крупные приобретения (автомобиль, дом и т. д.) или создать финансовую подушку безопасности.

Так как же выбрать надежный банк?

- Перед тем как доверить свои деньги тому или иному банку, обязательно проверьте принадлежность банка к российской системе страхования вкладов. Сделать это просто: в интернете можно найти сейчас информацию по любому банку. Для начала выберите все банки, в которых все вклады застрахованы, и соберите максимум информации обо всех банках, которые есть в вашем городе.

- Из этого списка выбирайте вклады с самыми высокими процентами, предварительно сделав сравнительный анализ по доходности в разных банках. Чем больше вы изучите предложений по депозитам и вкладам, тем больше у вас шансов найти оптимальный вариант.

- Изучайте рейтинги и финансовую отчетность банков. И при этом учитывайте не только его место в рейтинге, но и условия вклада.

- Узнайте, предусмотрены ли в банке сборы и комиссии за какие-то дополнительные услуги (например, за пополнение вклада, снятие наличных, открытие счета) и штрафные санкции в случае преждевременного расторжения договора.

- Внимательно читайте договор!

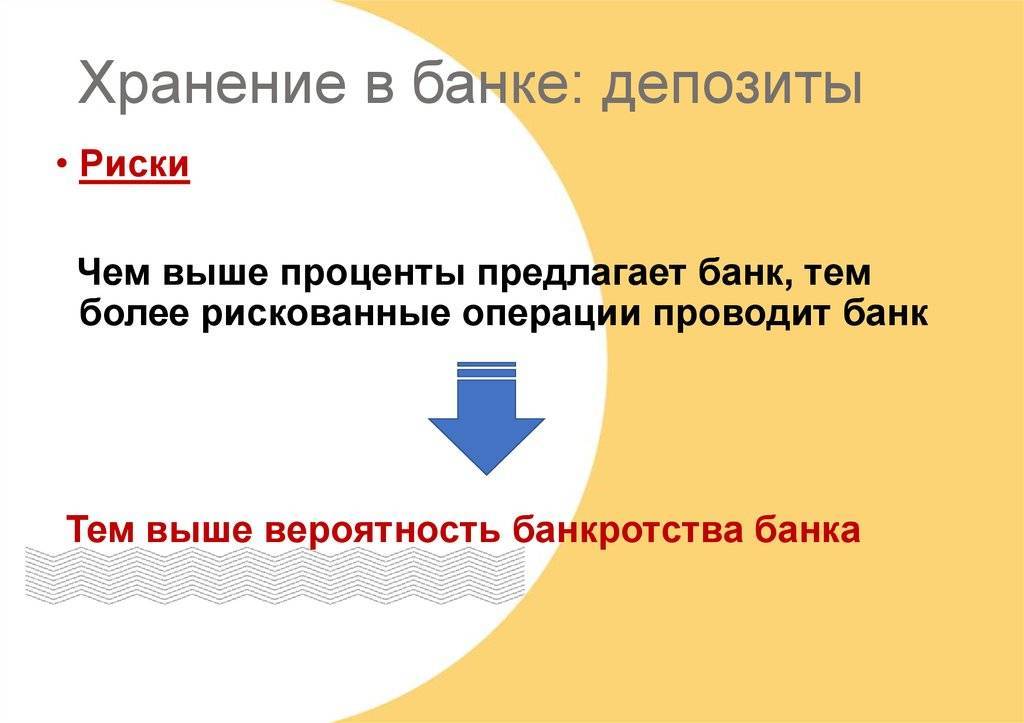

Оптимальное решение, на мой взгляд: надежность банка и сравнительно высокий процент. Но при этом не стоит забывать, что иногда за чрезмерно высокой ставкой скрываются большие проблемы банка, которые он пытается решить за наш с вами счет.

Осмысленный подход, тщательный анализ и неторопливость в принятии решения позволят сделать правильный выбор. Но в то же время не стоит затягивать с принятием решения, нужно ценить собственное время, деньги и силы. Поэтому прекращаем мечтать, строить воздушные замки и начинаем действовать.

Я свой выбор уже сделала.

Как повысить финансовую грамотность?

- Проанализируйте Ваши доходы и расходы. Проверьте, от каких расходов Вы можете отказаться и соответственно какую сумму сэкономить. Оптимизировать нужно все расходы, в том числе небольшие.

- Пользуйтесь специальными программами для фиксации доходов и расходов. Например, очень удобная и функциональная программа «Домашняя бухгалтерия» помогает удобно анализировать все доходы и расходы.

- Следуйте правилам из статьи, описанным в блоке про основы финансовой грамотности для начинающих.

- Копите деньги и учитесь их инвестировать. Помимо банковских вкладов, можно вкладывать деньги в облигации, недвижимость, свой бизнес.

Аккуратно пользуйтесь кредитами. Старайтесь быстро отдавать долги и жить по средствам.

Страхование

Любой банковский вклад застрахован государством на сумму 1,4 млн. р. Так защищаются сбережения граждан по всей территории РФ. Подобная система применяется и в других странах. Система обязательного страхования – часть государственной программы, способствующей защите финансовых интересов граждан. Для страхования вложений человек не заключает отдельные договора, страховка осуществляется в соответствии с законом. Если вкладчик открыл несколько вкладов в разных банках, то компенсируется каждый из них.

В некоторых случаях страховка не действует:

- при открытии на предъявителя;

- при ведении профессиональной деятельности индивидуальными предпринимателями (без образования юридического лица);

- когда средства передаются банку в доверительное управление;

- при открытии в филиале отечественного банка, который находится в другом государстве.

Ожидается, что сумма, которая подлежит страхованию, в будущем увеличится. Это будет способствовать более высокому уровню защиты вкладчиков, не имеющих больших средств. Следовательно, повысится активность накопления денег на банковских депозитах. Если вкладчик имеет сбережения, составляющие сумму в несколько миллионов, страховка, установленная государством, не даст особого эффекта. Таким вкладчикам приходиться делить сбережения и открывать вклады в разных крупных банковских организациях.

5 плюсов быть финансово грамотным

Нередко люди считают, что знание основ экономики им не нужно, так как они не работают по экономической специальности. Каждый человек ставит перед собой свои цели, и в достижении большинства из них могут помочь знания в области финансов.

Перечислим 5 преимуществ финансовой грамотности.

Формирование основ финансового мышления

Для предпринимателя очень важно обладать финансовым мышлением. Многие считают, что эти знания не нужны обывателю

Докажем на примере, что они не правы.

Один финансово подкованный человек в начале лета 2014 года продавал свою машину. Ее рыночная цена была 500 тыс. руб. Автовладелец решил продать ее за 450 тыс. руб., так как на рынке уже имелись предпосылки грядущего кризиса. Многие знакомые отговаривали его от продажи, рекомендовали подождать пару месяцев и попробовать продать машину за 500 или даже за 520 тыс. руб. Но он их не послушал. Через несколько месяцев курс рубля резко упал, и цены на недвижимость и машины тоже пошли вниз.

Этот случай может быть примером того, что такое финансовое мышление и финансовая грамотность. Потеряв в момент продажи 50 тыс. руб., он выручил гораздо больше, чем мог бы получить через несколько месяцев. Приобретение знаний в области финансов открывает простор для наращивания благополучия, многие способы зарабатывания денег и их сохранения становятся более очевидными.

Улучшение благосостояния

Чем лучше вы финансово подкованы, тем больше доходов получаете. Конечно, уровень заработка и образования не всегда взаимосвязаны. Однако заработная плата вовсе не единственный источник доходов. Например, на западе инвестиции являются основой финансового благополучия человека. В США две из трех семей инвестируют свои активы в акции и облигации. Получая процентный доход, они обеспечивают себе достойную пенсию. Для них отпадает необходимость в поиске дополнительного заработка.

Больше свободного времени

Существуют такие стереотипы: чем больше ты работаешь, тем выше твои заработки, чтобы стать богатым, надо много трудиться. Если ты не работаешь каждую неделю по 60 часов, то и денег у тебя не будет. Такое мнение обусловлено трудоголизмом, культивируемым в западных странах. Но правда жизни говорит нам об обратном.

Существует два типа обеспеченных людей: те, кому действительно приходится много трудиться, и те, кто смог организовать свою работу эффективно. Бывает, что один человек совмещает в себе оба этих типа, но это редкость. Действительно, много работающие люди имеют хороший доход, однако и их расходы намного выше. Свободное время у них практически отсутствует.

А вот те, кто знают принцип функционирования всей системы и смог организовать свою работу эффективно, умудряются получать высокие доходы при гораздо меньших усилиях. А результат тот же – много денег. Приобретая знания в области финансов, вы улучшаете и свое финансовое мышление, которое позволяет вам увеличить доход.

Оптимизация расходов

Что такое контроль за деньгами? Это и есть финансовая грамотность по сути. Известно, что продажа товаров в торговых центрах основана на хорошем знании психологии. Благодаря этому при совершении покупок в магазинах вы приобретаете не только нужные вещи, за которыми пришли, но и множество предметов, покупка которых не была запланирована.

Автоматы с напитками, кафе, броские вывески – все это расположено на вашем пути. Можно удержаться от незапланированных приобретений, но это сложно. Зачастую денег тратится намного больше, чем планировалось.

Аналогично и в жизни. Что такое планирование семейного бюджета, при наличии навыков владения финансовой грамотностью? В первую очередь это возможность избежать навязанных покупок и услуг. Нужен кредит? Всегда лучше откладывать деньги пару месяцев и приобрести вещь самостоятельно. Хочется в отпуск, но возникли непредвиденные обстоятельства? У вас всегда есть резервные сбережения.

Минимизация рисков

Финансово неграмотный человек уязвим, его незнанием может воспользоваться кто угодно. Например, менеджер в банке будет расхваливать якобы выгодные условия по кредиту: низкие проценты и наличие возможности быстро его погасить. Вы же понимаете, что может быть скрыто за такой рекламой: навязанные дополнительные услуги, страховка.

Обычный человек даже не задумывается, что такое страхование необязательно, а финансово грамотный непременно задаст вопрос и все просчитает. Простой пример: в рекламе банка проценты по кредиту могут быть указаны в размере 20-25 % годовых. В принципе, и так достаточно много.

Но реальная стоимость кредита может оказаться гораздо выше (до 40-45 % годовых) за счет платежей за навязанные услуги – SMS информирование, страхование, использование приложения.

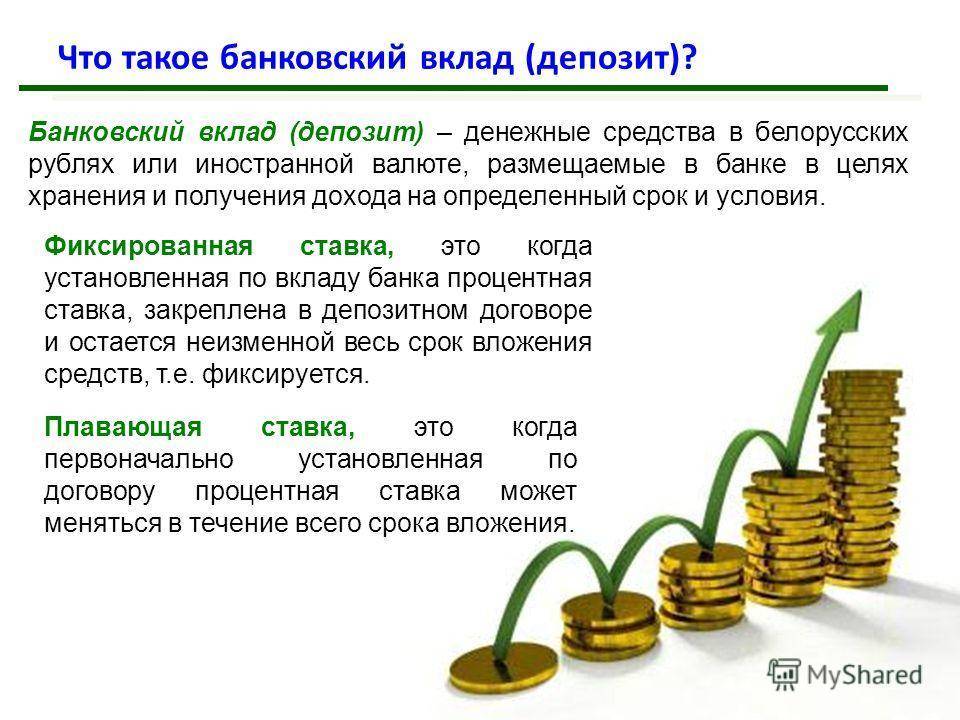

Что такое депозит и чем отличается от вклада?

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Как правильно открыть депозитный вклад — 5 золотых правил для вкладчика

Открытие вклада всегда сопряжено с определенными страхами и рисками. Кажется, что дело это очень хлопотное — куда-то идти, что-то считать, да и стоит ли овчинка выделки?

Давайте рассмотрим, как вложить свои деньги с максимальной эффективностью и простотой.

Правило 1. Не выбирайте вклад исключительно по размеру процентной ставки

Основной критерий при выборе депозита — проценты вознаграждения. Чем выше ставка, тем больше можно заработать. Но стоит помнить, что банк вправе изменить процентную ставку в зависимости от финансовых передряг.

Помимо процентной ставки, существует другие факторы, которые нужно обязательно учитывать. В частности — та же капитализация, о которой я писал выше.

Правило 2. Делайте выбор в пользу банков с иностранным капиталом

Такие банки отличаются стабильностью и надежностью. Они имеют более длительный срок работы, что и позволило им выйти на международный уровень. Капиталы таких банков, размещенные в валютных резервах, более стабильны к потрясениям.

Абсолютное большинство учреждений с иностранными капиталами — дочерние компании зарубежных банков, представленных на российском рынке. Из-за санкций и прессинга на экономику России таким организациям гораздо вольготней существовать в экономическом поле деятельности и предлагать при этом привлекательные программы инвестиций.

Правило 3. Разделяйте средства на несколько вкладов в разной валюте

Разумно будет разделить вклад на несколько частей. Это позволит свободно конвертировать деньги, управляя курсовыми рисками и нивелируя инфляционные процессы.

Большинство мультивалютных вкладов делаются в трех единицах: рубли, евро, доллары США. Другие валюты используются значительно реже, но все же имеют место быть.

Несколько замечаний о вкладах в различных денежных единицах:

распределяйте валюту равномерно по всем категориям;

обратите внимание на минимальную сумму вклада;

если вы копите на путешествие, делайте вклад в валюте страны, куда собираетесь;

при изменении планов и обстоятельств не забудьте о пролонгации вклада.

Правило 4. Доверяйте свои средства только банковским учреждениям

Решительно отказывайтесь от различного рода финансовых обществ, кредитных союзов или частных заемщиков. Коммерческая деятельность таких лиц не регулируется законом, а значит, вы рискуете потерять свои деньги и остаться ни с чем.

Банки зарабатывают свои деньги за счет купли дешевых денег и продажи дорогих. В этом суть существования финансовых учреждений. Поэтому они привлекают клиентов всевозможными способами, но при этом дают гарантии и обеспечивают частным вкладам страхование.

Правило 5. Выбирайте наиболее простую и прозрачную схему вклада

Запутаться в трех валютных соснах немудрено. При столь обширном спектре банковских предложений с максимумом информации и минимумом действительно уникальных рабочих программ выбирайте вклады, которые вам интуитивно понятны.

Здесь работает принцип «чем проще, тем лучше». Различные ухищрения для привлечения клиентов сводят к одному и тому же показателю ваш вклад, а запутанные договоры позволяют нивелировать депозитные проценты.

Смотрите интересное видео на тему банковских вкладов.

Читайте обзорную статью по теме «Открытие вклада».

Новости по теме

09 мая 2020 Нефтяной оптимизм и кредитный пессимизм. Пресс-конференция главы ЦБ

8 мая Эльвира Набиуллина выступила с традиционным анализом ситуации в экономике из-за коронавируса.

08 мая 2020 Сбербанк снижает проценты по вкладам и вводит депозит в честь Дня Победы

У Сбербанка сразу два изменения в линейке вкладов: финансовая организация ввела благотворительный депозит к 75-летию Победы и одновременно понизила ставки по розничной линейке. В среднем доходность в Сбербанке снизилась на 0,35 процентных пункта.

08 мая 2020 Забудешь — штраф. Власти Москвы научат носить перчатки

С 12 мая в Москве обязали жителей носить в общественных местах не только маску, но и перчатки. Как правильно носить перчатки, чтобы защититься от коронавируса и не нарваться на штраф, расскажет «Выберу.ру».

Все новости банков

Страхование вкладов – дополнительные меры безопасности

Что будет с нашим вкладом, если все-таки мы ошиблись, и наш банк обанкротился или у него отобрали лицензию?

Этот вопрос беспокоит всех вкладчиков. В случае с банковскими вкладами, бояться за свои сбережения, если они не превышают сумму 700000 рублей, не стоит.

С 1 октября 2008 года в нашей стране действует система обязательного страхования вкладов, причем делают это сами банки совершенно бесплатно для клиентов. Если случится такая неприятность, и ваш банк закроют, в течение 14 дней после наступления страхового случая вам будет возвращена сумма вклада.

В одном банке максимальная сумма компенсации составит 700000 рублей для всех вкладов

На этот пункт стоит обратить особое внимание. То есть, если в одном банке у вас открыто несколько счетов на общую сумму, например, 1000000 рублей, в случае чего вы получите только 700000 рублей

Поэтому целесообразнее открывать счета в разных банках и следить, чтобы сумма на них не превышала 700000 рублей.

Например, положив в два банка по 500000 рублей, в случае банкротства этих банков вы получите все свои деньги в сумме 1000000 рублей. Если же случится так, что сумма вклада все-таки превысит 700000 рублей, оставшиеся деньги также должны быть возвращены. Но только все это затянется на неопределенный срок, и возвращение денег будет возможно только после ликвидации банка и продажи его имущества.

Сейчас активно обсуждается правительственный законопроект о повышении страховки по вкладам с 700000 до 1 миллиона рублей (в первом чтении этот законопроект был принят Госдумой еще в прошлом году).

Вывод:

Если вас привлекает высокая доходность и риск – вложите часть сбережений в те же ПИФы, но напрямую. Или откройте брокерский счет и купите облигации и акции. Или ETF. Или откройте ИИС и вложитесь в российские компании, добавив к прибыли налоговый вычет от государства. Вариантов много, и инвестиционный фонд из них – далеко не самый удачный. Но не забывайте, что нельзя заниматься инвестициями на последние деньги. Обязательно сохраните часть накоплений на депозите под гарантированной защитой.

На данный момент инвестиционные вклады предлагают Райффайзенбанк

(вклад, совмещающий депозит с ПИФами УК «Райффазен Капитал»), Юникредит Банк

(ПИФы «Пионер Инвестмент Менеджмент»), Банк Москвы (ПИФы УК Банка Москвы и УК

«Пенсионный резерв»).

Хотите обсудить эту статью? Подпишитесь на наш Telegram