Бухучет

Расчет суммы процентов или дисконта по векселю оформите бухгалтерской справкой (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ст. 328 НК РФ).

Ситуация: можно ли отразить в бухучете и при налогообложении проценты по срочному векселю (дата погашения векселя четко определена)?

Нет, нельзя.

Векселедатель может предусмотреть начисление и выплату процентов только по бессрочному векселю (т. е. векселю, который подлежит оплате по предъявлении или через определенное время после предъявления).

Если условие о процентах прописано в срочном векселе (т. е. простом или переводном векселе, который подлежит оплате в строго определенный срок), оно считается ненаписанным.

Это следует из статей 5 и 77 Положения, утвержденного Постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341.

Поскольку в данном случае из-за нарушения векселедателем порядка оформления векселя у векселедержателя не возникает никаких экономических выгод, отражать начисление процентов в бухучете и при налогообложении не нужно (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 38, 41 НК РФ).

Бухучет доходов по векселю зависит от того, что отражается: проценты или дисконт.

Где и как купить вексель?

Если все же все недостатки вексельных бумаг не остановили инвестора, можно в этой части статьи узнать, как же приобрести бумагу и где.

Компании, которые хотят разместить вексель, обычно поручают эту процедуру банкам, инвестиционным компаниям, которые являются финансовыми агентами. Это касается и простых дисконтных векселей от Сбербанка, например. Первый владелец векселя – финансовый агент, другие участники рынка покупают уже у него. Так что частные инвесторы покупают все векселя уже на вторичном рынке.

Хоть вексель и имеет денежный эквивалент, но он не торгуется на биржах, поэтому средние цены можно просматривать в российской вексельной системе (РВС), а также на официальных сайтах информационных агентств — «Финмаркета», «Интерфакса».

Даже, если вам приглянулся определенный вексель, купить самостоятельно на вторичном рынке его невозможно, необходимо будет обратиться к посреднику-профессионалу. Обычно это банки и инвестиционные компании (ИК «Велес-Капитал», ИК «Регион», например).

Процедура покупки долгового обязательства крайне проста. Инвестор подписывает с финансовым агентом или профессиональным участником рынка обычный договор купли-продажи бумаги. Оплачивает сделку со своего счета плюс проценты за сделку.

Размер комиссионных агентам составляет от 0,3—2,5 % от суммы сделки. В любом случае наготове должно быть не менее 100 долл США. К этому же посреднику или финансовому агенту частное лицо может обратиться еще раз, если не хочет или по каким-то обстоятельствам не может ждать срока погашения векселя. Но комиссию придется платить еще раз в том же объеме. Учет дисконтных векселей вследствие этих нюансов не представляется чем-то простым.

Обязательные реквизиты и исключения из правил

Рассмотрим, как правильно оформлять вексельную ценную бумагу. В Положении от 1937 года указано, что реквизитами простого векселя являются:

Переводной содержит:

Отличие только в пункте об указании плательщика. В первом случае он отсутствует, во втором – это обязательный элемент.

Есть исключения из правил:

- Срок платежа может быть не указан, тогда долг должен быть оплачен по предъявлении.

- Если место платежа не указано, считается, что это надо сделать в месте составления документа по месту жительства векселедателя.

В переводной ценной бумаге могут быть оговорены проценты, если она выдана со сроком погашения по предъявлении или с оплатой через какое-то время от предъявления.

Два основных вида векселей выглядят следующим образом:

Векселя Сбербанка

Сбербанк предлагает процентный рублевый вексель и валютный вексель. Доходы по ним начисляются в виде процентов.

Также в продаже представлен и дисконтный вексель, также в рублях и иностранной валюте. Разница между суммой погашения и суммой покупки и будет доходом, суммой (номиналом) и ценой реализации векселя первому векселедержателю.

Процентное долговое обязательство на предъявителя оформляется с заранее оговоренным сроком погашения и с любым сроком, но не ранее определенной даты. В этом заключается разница дисконтного векселя и процентного векселя. Но это только поверхностный взгляд. Нюансов же несколько больше.

По дисконтным векселям немного другая система погашения: в определенную дату или в любой день, но не ранее указанной в векселе даты.

Есть и конвертируемые векселя Сбербанка. Стоимость в бумаге прописана в долларах США или евро, но обязательно в них указано, что выплата будет производиться в рублях на день погашения. Приобретается такой вексель тоже за рубли.

Товарные векселя

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

ООО «Орион» для оплаты задолженности перед поставщиком, компанией «Сириус», выпустило вексель стоимостью 118 000 рублей, вкл. НДС 18 000 руб., с определенным сроком оплаты.

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена выручка | 118 000 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура |

| 90.2 | 41 | Отражено списание себестоимости товаров | 55 000 | Накладная |

| 62.3 | 62.1 | Отражено получение векселя от покупателя | 118 000 | Бухгалтерская справка |

| 51 | 62.3 | Отражено погашение векселя | 118 000 | Выписка банка |

Процентный вексель

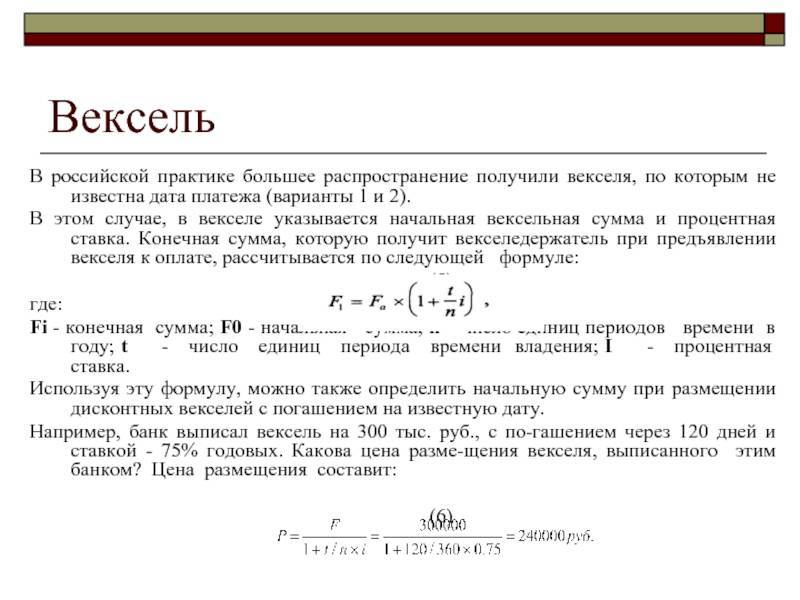

При оформлении долговой бумаги допускается указание процентов, которые будут начислять на вексельную сумму.

Основываясь на нормах международного права, процентный вексель должен включать указание ставки. Согласно российскому законодательству, процент определяют по учетной ставке ЦБ в соответствии со ст. 395 ГК РФ.

Если нет иного указания, проценты начисляют за каждый день после составления бумаги с регулярностью раз в месяц, если не указано другое.

Процентные бумаги выпускают банки и коммерческие компании. Предъявитель по окончании установленного срока получит сумму и начисленные проценты дополнительно.

При смене держателя долговой бумаги права на сумму и начисленные проценты переходят новому приобретателю.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.

УСН

Для целей налогообложения разницы между порядком учета процентов и дисконта нет. Это объясняется тем, что по налоговому законодательству любой заранее заявленный (заранее известный доход), в том числе и дисконт, признается процентом. Это следует из пункта 3 статьи 43 Налогового кодекса РФ и подтверждается арбитражной практикой (см., например, постановления ФАС Северо-Западного округа от 8 февраля 2008 г. № А05-8613/2007 и Западно-Сибирского округа от 25 июля 2006 г. № Ф04-4649/2006(24854-А46-37)). Также не имеет значения вид векселя (вексель третьего лица или собственный вексель контрагента) и способ его получения (в обеспечение оплаты, по договору купли-продажи и т. п.).

При предъявлении векселя к погашению прекращается заемное обязательство. Средства, полученные в счет погашения заемного обязательства, не относятся к доходам, учитываемым при налогообложении (подп. 10 п. 1 ст. 251 НК РФ). Поэтому доходом нужно признать не всю полученную сумму, а только проценты (дисконт) (п. 6 ст. 250 НК РФ). Этот порядок не зависит от того, какой объект налогообложения применяет организация – доходы или доходы за минусом расходов.

Аналогичные разъяснения содержатся в письмах Минфина России от 25 ноября 2008 г. № 03-11-04/2/177 и от 10 октября 2006 г. № 03-11-04/2/202.

О том, как организации на упрощенке учесть доход от векселя, который был приобретен для перепродажи, см. Как отразить в учете продажу и прочее выбытие векселя третьего лица.

Популярные вопросы

Можно ли передавать простой вексель?

Да, это возможно. В таком случае вексель передается от одного держателя другому с помощью проставления передаточной надписи (индоссамента).

Чем вексель отличается от кредита?

Есть три основных отличия.

- При вексельном кредитовании выплата процентов и основной суммы долга осуществляется в конце срока, а не равными ежемесячными платежами, как при банковском кредите.

- Вексельный заём не учитывает кредитную историю человека или компании, а для банка это играет важную роль.

- Выдача векселя под залог чего-либо не допускается. А чтобы оформить выдачу кредита, банк может потребовать залог.

Что такое собственный вексель?

Это вексель физического лица, выпущенный без помощи третьих лиц для его передачи другой стороне сделки в обмен на денежные средства.

Закрыть

Кредитный вексель

Под кредитным векселем понимают обязательства предоставить займ в указанный период времени.

Эмитентами являются организации, намеренные привлечь средства. Кредитором может быть партнер компании заемщика, коммерческая структура или банк.

Эта разновидность долговой бумаги не предполагает необходимости залогового обеспечения, а процент гораздо ниже, чем при классической кредитной программе.

Деньги возвращают в определенный период времени – обычно от 6 месяцев до 1 года. Лицо, получающее займ, одновременно возвращает долг и выплачивает все проценты. Право предъявления требований выплаты может передаваться другому лицу, что удобно при проведении взаиморасчетов между контрагентами.

При досрочном выставлении бумаги к гашению в банк, возможно удержание дополнительного процента из общей суммы.

Ограничения по принятию банки устанавливают по векселю:

- кредитному, не связанному с коммерческой сделкой;

- встречному;

- подписанному представителем коммерческой организации, действующим по доверенности.

Выдача ссуды под такую долговую бумагу, обеспеченную товаром, допускается, однако обязательства по выплатам на сам банк не распространяются.

Типы векселей

Вовсе не надо быть дипломированным финансистом, чтобы разобраться в тонкостях и принципиальных различиях этих ценных бумаг. Все просто -различаются они между собой способом взыскания. Вместе с этим большим удивлением может стать тот факт, что официально признается и дружеский вексель. Хоть он и имеет в основе реальную операцию и подписывают документы близкие люди, доверяющие друг другу, получить по нему выплату все же возможно. Представьте, руководитель фирмы выдал всем своим сотрудникам вексель на одинаковую сумму, который заканчивается в один и тот же срок. Ситуация слегка напоминает сюжет фантастического фильма, но вполне может иметь место. Вместе с этим чаще встречаются ордерные, именные и на предъявителя.

Именные

Указывается имя конкретного лица, которое имеет право потребовать долг. Таким документом «пользовались» (думаю, что сегодня тоже не брезгуют возможностью) неудачные картежники, проигрывая все в блэк-джек или преферанс. Ректа-документ оформляется быстро, содержит все нюансы о кредиторе, указывает, когда можно требовать долг, а также может содержать и дополнительный пункт о процентах. Кстати, иногда проводится цессия – операция по смене владельца.

Ордерные

Ордерный вексель указывает не получателя долга, а самого должника. Как правило, такой способ используется в случае длительного обихода документа. Такие бумаги смело можно передавать по индоссаменту, то есть менять фактического держателя. Этот подход (что вполне разумно) предусматривает одинаковую, я бы даже сказала солидарную ответственность. Встретить в обиходе подобные документы сложно, что, прежде всего, продиктовано финансовой нестабильностью и высоким чувством недоверия.

На предъявителя

Разгадывая кроссворды, мы часто встречаем вопрос: «Вексель на предъявителя». Подходящее слово – ависта. Этот документ для денежных расчетов, подразумевающий оплату долга на имя человека, который непосредственно предъявляет документ, а не на то имя, которое указано в тексте ценной бумаги.

Преимущества векселя на предъявителя:

- Сокращение времени получения долга;

- Упрощение юридических процедур, особенно в случае смерти кредитора или вступления в права собственности его наследника.

И, разумеется, достаточно часто, благодаря литературе и некоторым художественным фильмам описывается понятие «бронзового векселя». Означает оно, что документ не несет под собой никакой материальной основы, что получение долга фактически нереальное.

Что такое вексель

Если немного полистать финансовые энциклопедии, можно узнать, что исторические корни ценной бумаги упираются в средние века в Италии, а перевод термина с итальянского, французского, немецкого и даже английского означает «обмен».

Привычную сегодня свою роль средство платежа получило в конце XVI века, где был выдан первый Вексельный устав, который четко регламентировал правила использования документа. 170 лет назад в Германии документ из средства платежа официально стал долговой ценной бумагой.

Много синонимов дополнялись формулировкой «доходная бумага». В период правления Петра I деньги из казны перевозились в виде векселей, чтобы снизить риск нападения разбойников на ценный груз.

Займ в виде векселя проводки

Особенности учета и налогообложения векселей На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности, указание в нем (пп.Выдачу векселя нужно отразить по дебету счета 009. Когда он будет погашен, нужно будет сделать запись по кредиту.Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

либо учетная стоимость векселя меняться не будет (п.

Учет векселей, выданных в обеспечение договора займа Важно Например:

при покупке этой ценной бумаги:

Дт 58-2 Кт 76;

оплате покупателя за поставку векселем третьей стороны:

Дт 58-2 Кт 62;

получении ее в качестве вклада в УК:

Дт 58-2 Кт 75;

операциях обмена имуществом:

Дт 58-2 Кт 91, Дт 91 Кт 10 (01, 04, 41, 43, 58);

безвозмездном поступлении:

Дт 58-2 Кт 91. Поскольку каждая долговая бумага индивидуальна, векселя в бухгалтерском учете отражают поштучно и оценку при выбытии делают по стоимости каждой единицы.

Порядок учета таких векселей установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным приказом Минфина России от 2 июня 2001 г. № 60н.Так, в пункте 18 ПБУ 15/01 определен порядок учета процентов и дисконта по векселю у организации-заемщика.Предположим, организация выдает вексель в обеспечение договора займа. Сумма, указанная в векселе, отражается как кредиторская задолженность, то есть по кредиту счета 66 или 67 в зависимости от срока обращения векселя.При выдаче векселя для получения займа денежными средствами сумма причитающихся к оплате процентов отражается векселедателем в составе операционных расходов. ПримерООО «Карусель» 1 февраля 2001 года получило от ЗАО «Перевертыш» заем в размере 100 000 руб. сроком на 6 месяцев на пополнение оборотных средств.

Вексель — это ценная бумага, предназначенная для удостоверения права на долг должника кредитору. Вексель выражается только в денежной форме, права на него могут передаваться (продаваться) кредитором без согласия должника. Рассмотрим как отразить в учете операции по векселям, разберем проводки, которые формируются по данным операциям.

Особенности при работе с дисконтным векселем

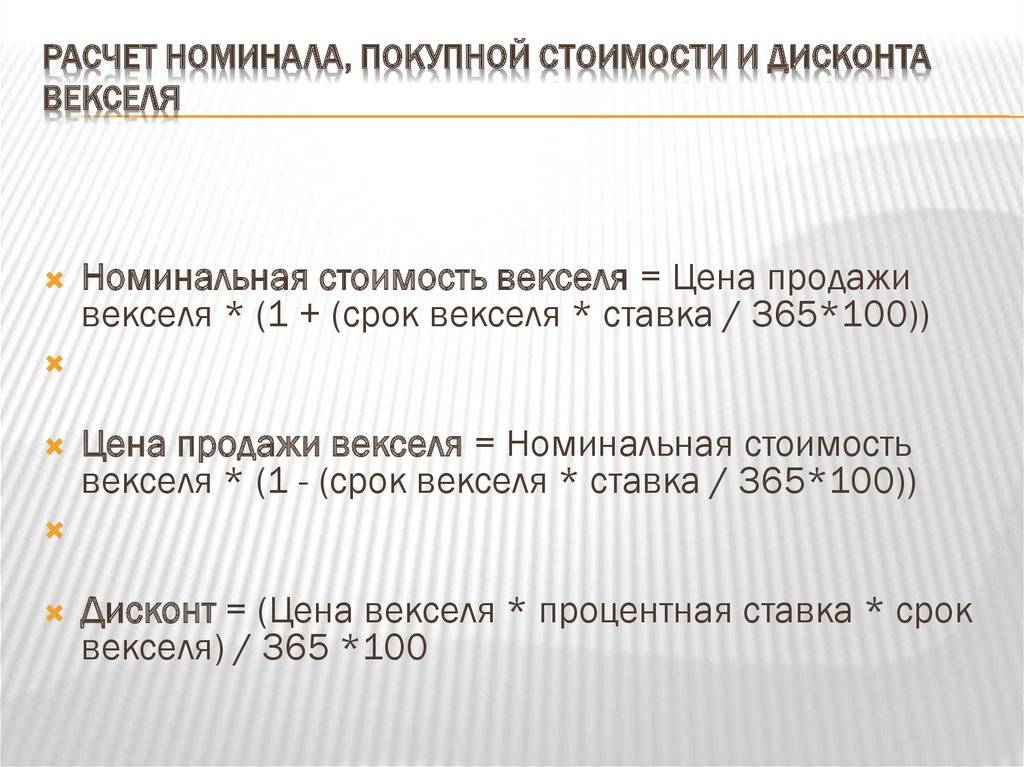

Существует ряд особенностей и правил, зная которые вы сможете не только сохранить свои деньги, но и приумножить их:

- Покупая дисконтную ЦБ, вы подпишете договор с банком, в котором должны быть указаны номинал, покупная цена, срок погашения.

- Оплачивать покупатель будет не по номиналу, а с учетом дисконта (скидки).

- Получив документ, вы вольны им распоряжаться как угодно: можете его сохранить, расплатиться им либо использовать в качестве залога. Только помните, что учитывается уже номинальная стоимость.

- Количество передач не ограничено. Получить расчет может последний держатель, вовремя предъявив долговую расписку банку.

- Банк погашает ЦБ по номинальной стоимости.

- Долговая расписка удостоверяет ваши права. Если вы утратите оригинал и не сможете его предъявить, то потеряете инвестируемую сумму.

Экономический смысл

Расчеты векселями — удобный способ платежа. Фирма, у которой недостаточно денежных средств для расчета по обязательствам, может выдать кредитору ценную бумагу. Ее оформление, в отличие от традиционных инвестиционных инструментов, не требует составления проекта эмиссии, длительного утверждения или регистрации в контролирующих органах: достаточно получить согласие кредитора и заполнить специальный бланк.

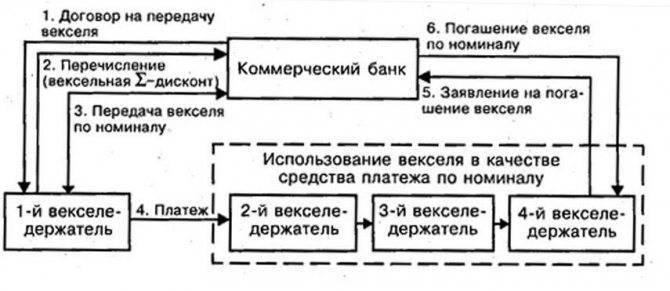

На практике случается, что векселедержателю требуются наличные деньги раньше, чем он может истребовать их по условиям векселя. Чтобы получить средства по ценной бумаге, он вправе обратиться в банк или другую компанию, которая выдаст ему часть суммы долга за минусом собственной комиссии. Эта операция носит название дисконтирования.

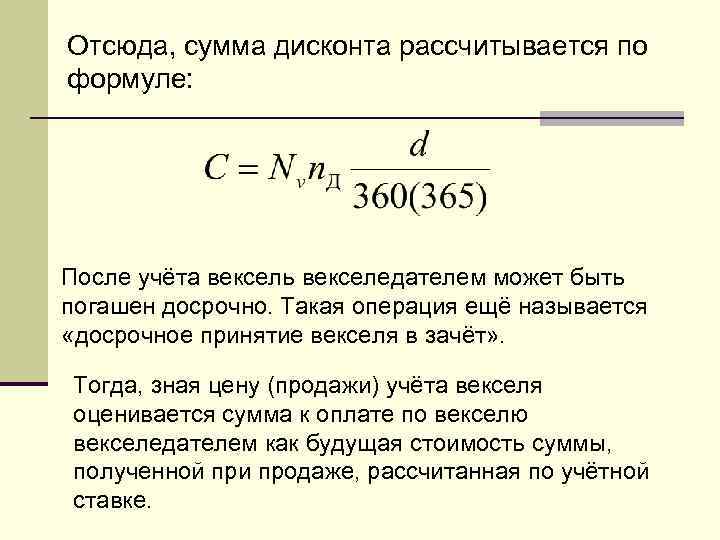

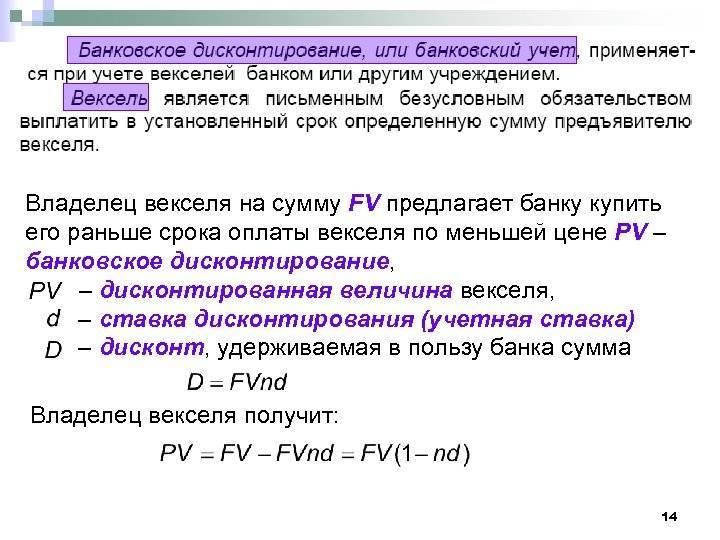

Ставка дисконта, используемая банками, аналогична той, что используется финансовыми структурами при выдаче ссуд юридическим лицам. Фактически, дисконтирование — это предоставление кредита владельцу ценной бумаги.

К банку, погасившему вексель, переходят права требования суммы долга с векселедателя и процентов по нему. Он не может продать ценную бумагу, потому что де-юре ее собственником остается уступивший свои права требования векселедержатель.

Векселедатель, к которому обратится банк в обозначенные сроки за погашением векселя, не вправе ставить под сомнение легитимность его требования. Если он считает, что сделка по дисконтированию была совершена с нарушением норм законодательства, он обязан доказать свою правоту в судебном порядке.

Плюсы векселей

В чем же состоит преимущество данных ценных бумаг? Почему иметь с ними дело выгодно? Инвесторы, которые не ждут больших доходов за малое время с вероятностью остаться ни с чем, предпочитают фиксированный доход по вложенным суммам. Их выбор падает на государственные облигации, дорожные сертификаты, депозиты. К векселям обращаются очень редко, хотя они могут приносить неплохой доход. Как правило, банки предлагают процентные и дисконтные векселя.

Часто доходность векселей равна доходу, полученному по депозитам или облигациям. Конечно, имеются в виду надежные векселя крупных банков с государственным участием — Сбербанк, Газпромбанк, ВТБ.

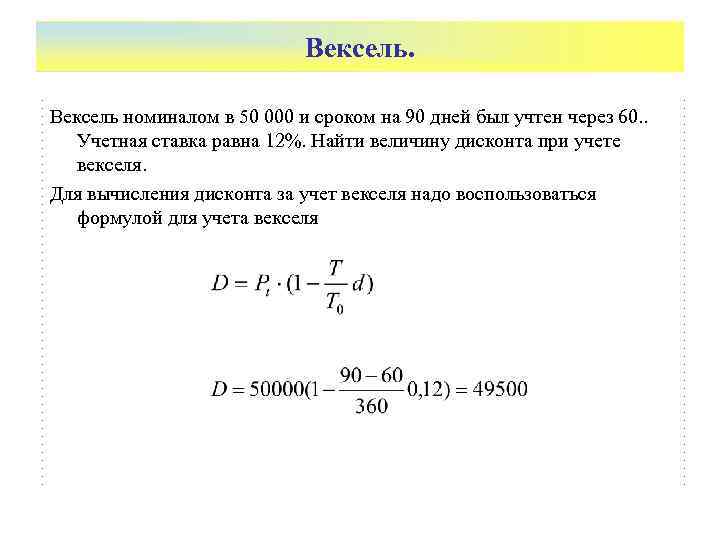

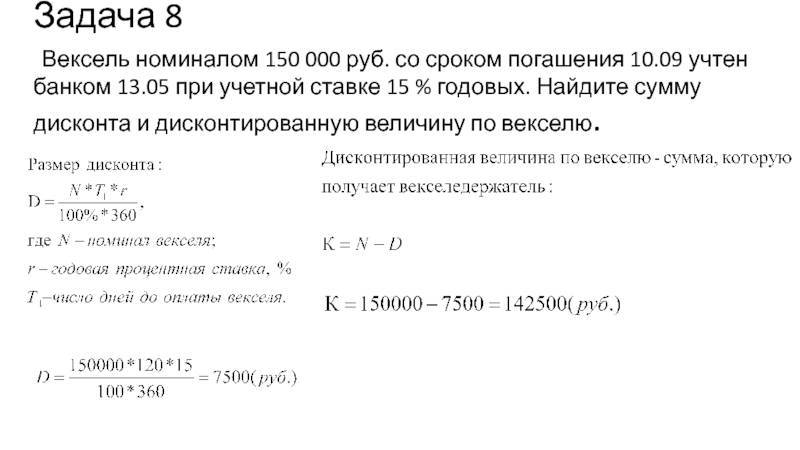

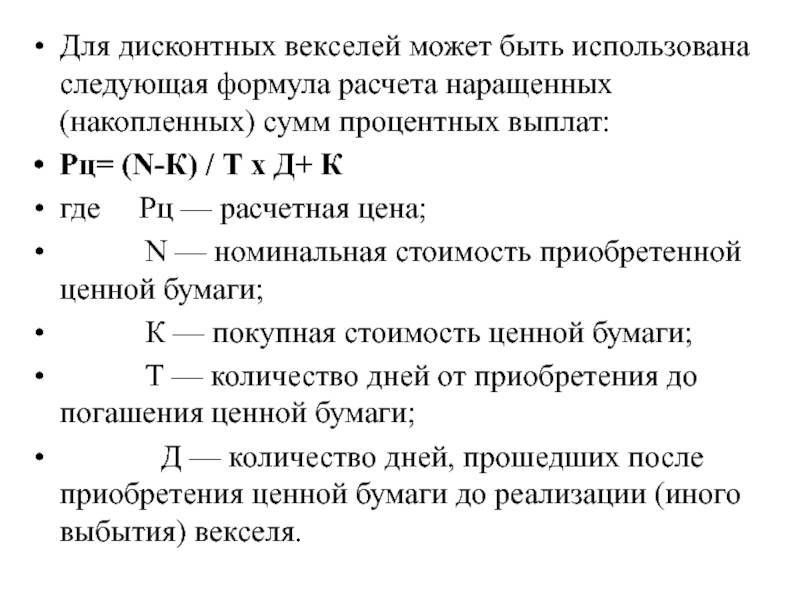

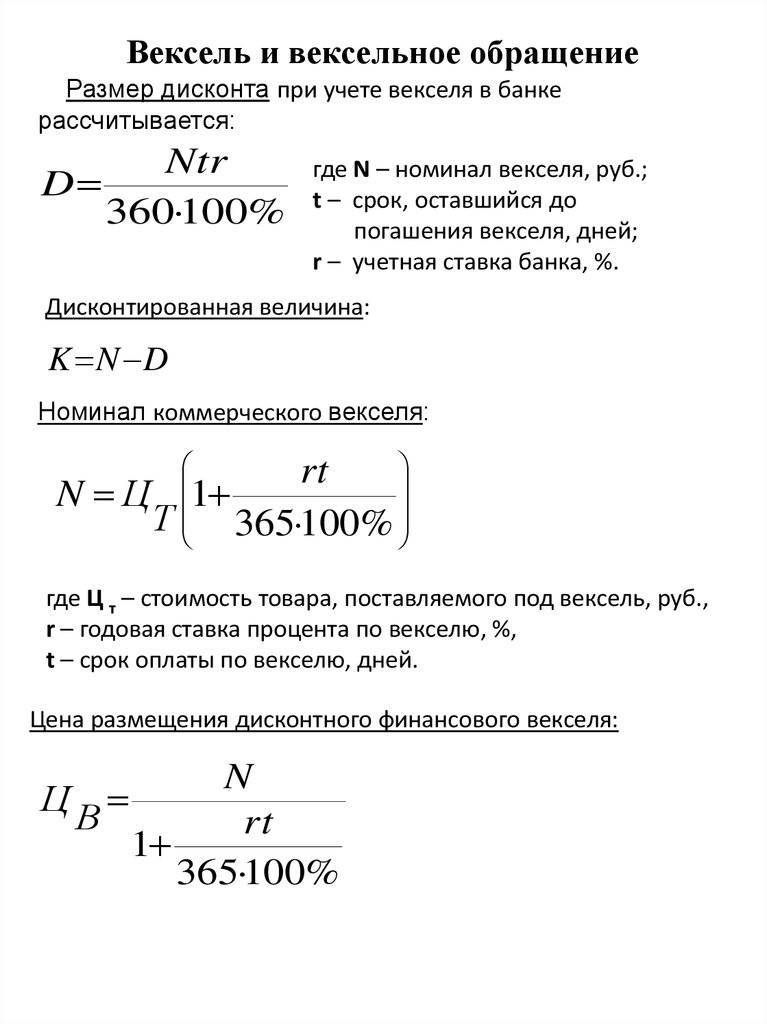

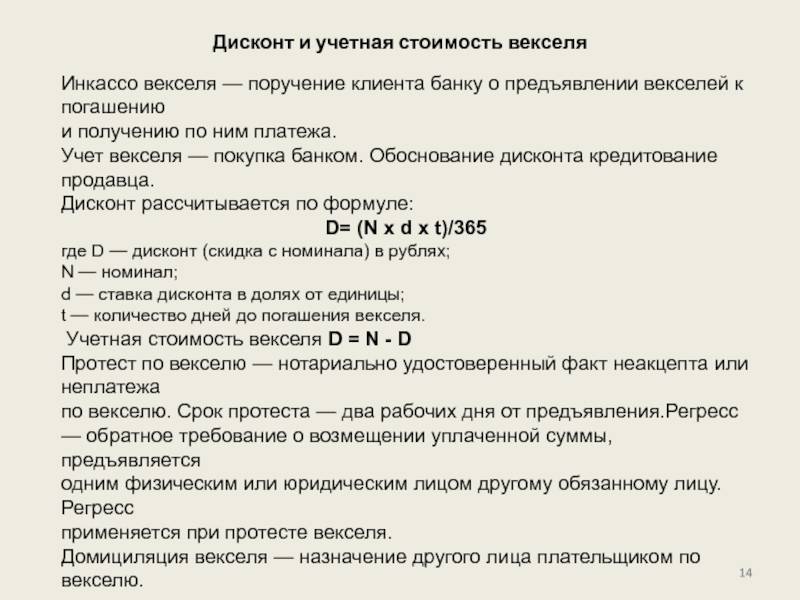

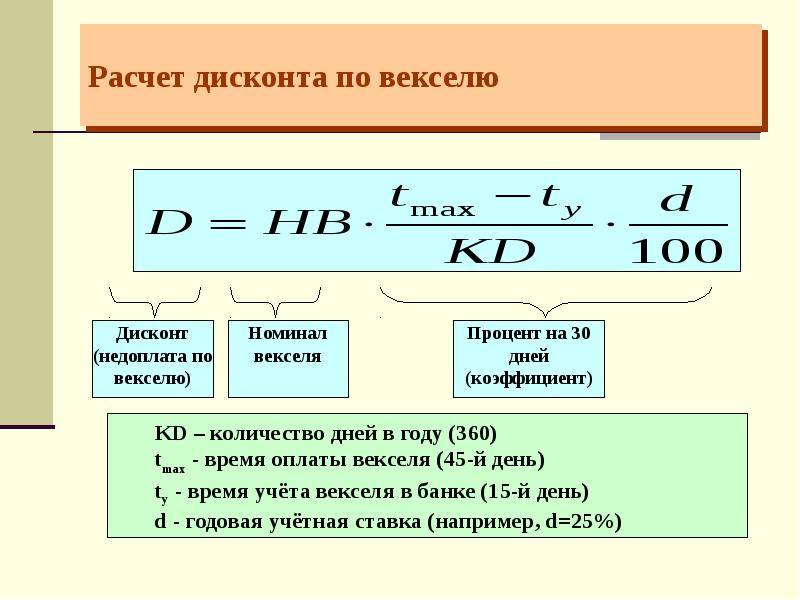

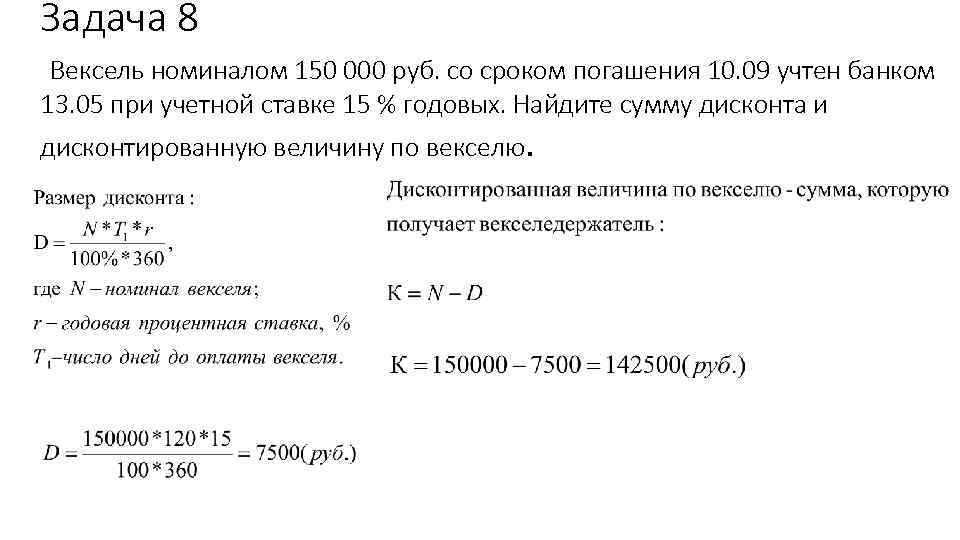

Учет дисконта

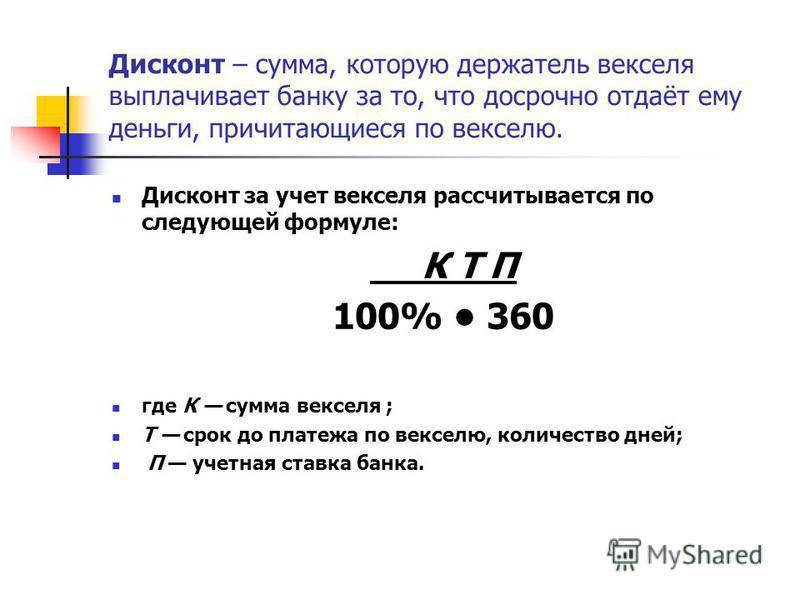

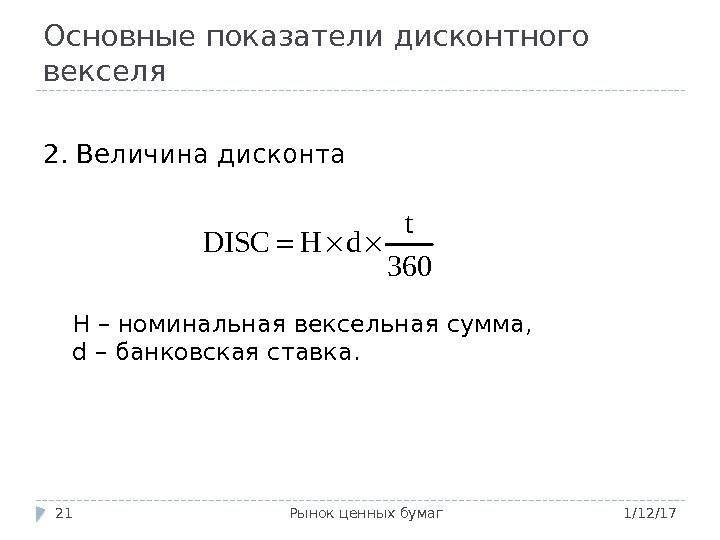

Дисконт – это разница между номиналом векселя и стоимостью товаров (работ, услуг), в счет оплаты которых выдан этот вексель (или суммой займа под вексель).

Как правило, дисконтные векселя выдаются со сроком погашения – “на определенную дату” или “во столько-то времени от составления”.

В бухгалтерском и налоговом учете дисконт учитывается в расходах ежемесячно в течение срока обращения векселя, то есть периода со дня его выдачи по день предъявления к погашению, указанный в векселе (п. 15 ПБУ 15/2008 “Учет расходов по займам и кредитам”, Письма Минфина России от 17.09.2012 N 03-03-06/2/108, от 20.12.2010 N 03-03-06/1/791).

Сумма дисконта, начисленная за месяц, рассчитывается по формуле:

Сумма дисконта за месяц = Сумма дисконта общая x Количество дней обращения в месяце : Срок обращения векселя (в днях)

Количество дней обращения векселя в месяце определяется со дня, следующего за днем выдачи векселя, и по последнее число месяца (в месяце выдачи векселя) или по день предъявления векселя к погашению (в месяце предъявления векселя к погашению) либо как календарное количество дней в месяце (если в этом месяце не произошло ни выдачи, ни погашения) (гл. V Положения о простом и переводном векселе).

Отметим, что в бухгалтерском учете сумма дисконта учитывается полностью, она равномерно распределяется на весь срок обращения векселя (п. 15 ПБУ 15/2008), а в налоговом – нормируется.

Почему ещё опасно покупать вексель

Когда дело касается векселей, то главный риск – это не вернуть деньги, которые за него заплатили. А это может случится в нескольких случаях.

Мошенничество

Векселедателями могут быть, как и физические, так и юридические лица. То есть абсолютно все имеют возможность использовать этот финансовый продукт. Такая ситуация только на руку мошенникам. К примеру, они могут продавать векселя, обещая приличные проценты, а потом просто скрыться. Векселедержателям придётся только смириться с потерей денег. Поэтому, чтобы такого не случилось, обязательно проверяйте своих кредиторов.

Неправильное оформление

Есть стандартная форма веселя. На бланке обязательно должны быть такие реквизиты и информация:

- Наименование. То есть какой это вексель. Он может быть простым или переводным. Вид зависит от количества сторон сделки. Если есть только продавец и покупатель, тогда это простой. Если сторон больше – переводной. В таком случае третья сторона выступает плательщиком.

- Размер оплаты. Она прописывается как цифрами, так и буквами. Никаких исправлений быть не должно. Если по векселю предусматривается возврат процентов, тогда они указываются отдельно.

- Число, месяц, год и место составления векселя. В том случае, если не указывается место, оно по умолчанию считается адресом векселедержателя.

- Срок погашения. Сроки бывают разные. Но, чаще всего они указываются на самом бланке векселя. Также стоит отметить, что на документе допускается пропись периода получения денег обратно. К примеру, это может звучать так: «не ранее 15 декабря 2020 г., но не позже 15 декабря 2021 г.

- Место, где документ должен быть оплачен. Если такое место нигде не указано, то им автоматически считается место заключения векселя.

- Данные векселедателя, в том числе и его подпись. Если выдачей документа занимается юридическое лицо, то на нём ещё должна быть его личная печать. Также такой вексель обязательно должен быть заверенный подписями директора, а в идеале – и главного бухгалтера.

- Данные покупателя и его реквизиты.

Если какой-нибудь пункт из вышеперечисленных отсутствует, то вексель считается не действительным.

Отличие простого векселя от переводного

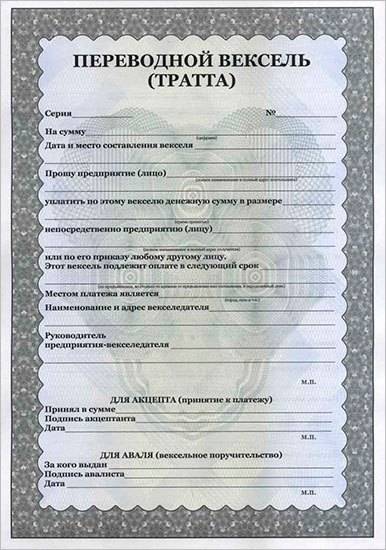

Часто возникает заблуждение, что переводное оформление задолженности можно передавать от одного держателя к другому, а простой – нет. Законно продавать, покупать, использовать в качестве обеспечения кредита задолженность любой формы, но для этого оформляется индоссамент. Простой и переводной вексель отличаются друг от друга количеством сторон. В переводном обязательстве три стороны:

- векселедатель;

- плательщик;

- получатель (векселедержатель).

Одновременно с траттой оформляют акцепт – бумагу, которая служит подтверждением согласия плательщика оплачивать долг. Простой тип документа является частным случаем переводного, так как векселедатель и плательщик – это одно лицо. Акцепт при оформлении простого векселя не нужен, плательщик подтверждает свое согласие на выплату, подписав основной документ.

Что такое вексель

В товарных отношениях первой ценной бумагой, которая дала начало всем другим видам подобных финансовых инструментов, является вексель. Это документ, который выпускается и контролируется специальной отраслью законодательства – вексельным правом, а налогообложение регулируется налоговым кодексом РФ. Вексель – это ценная бумага, служащая подтверждением долга одного лица (векселедателя) второму лицу (векселедержателю). Выпуск, выдача весельной бумаги первому владельцу называется эмиссией.

Это один из старейших финансовых документов. Прототипы его отмечают еще при древних римлянах и жителях Римской империи. Возникла первая форма долгового обязательства, получившего название вексельного документа, в Италии 18 века. Большая часть терминов, которые связаны с бумагой, имеют итальянское происхождение. Гибкость и удобство документа привели к его повсеместному распространению. Сегодня этот финансовый инструмент получил широчайшее применение и в России.

Значимое отличие векселя от облигации в том, что предмет долга в первом инструменте – денежные средства, а во втором – доля участия в капитале акционеров. Есть еще признаки, посредством которых бумаги отличают между собой:

- Каждая облигация непременно должна быть подвергнута государственной регистрации.

- Вексельным документом можно рассчитываться вместо наличных денежных средств, с облигациями это невозможно.

- Облигации формируются по правовому механизму купли-продажи, а вексельный документ – передачей по распоряжению текущего владельца.

Определены такие характеристики финансового инструмента:

- абстрактность;

- бесспорность обязательств;

- безусловность;

- простота, отсутствие лишней информации, использование только обязательных реквизитов;

- формализм;

Характеристика «абстрактность» означает, что в расписке нет указания на соглашение, ставшее основой вексельного документа. На платеж не влияют обязательства между субъектами. Характеристика «безусловность» означает отсутствие любых условий по выплате. Никакие условия не могут отменить уплату денежных средств векселедержателю, оговоренную в такой расписке.

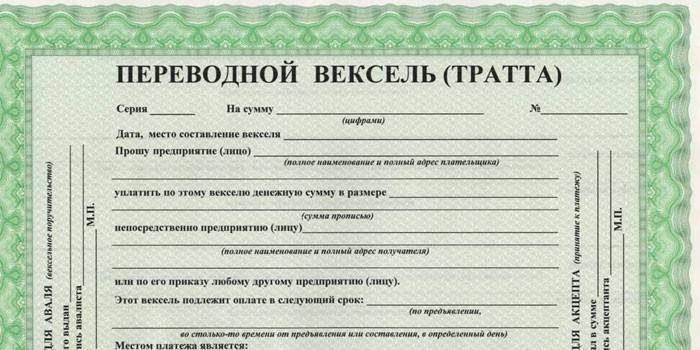

Форма и реквизиты векселя

Строго установленная форма является обязательным признаком долгового инструмента. Под формой понимают способ фиксирования прав, удостоверенных им. Только при составлении по определенным правилам приобретается юридическая сила и свойства. Реквизиты векселя относятся к элементам формы и не могут отличаться от установленных порядков.

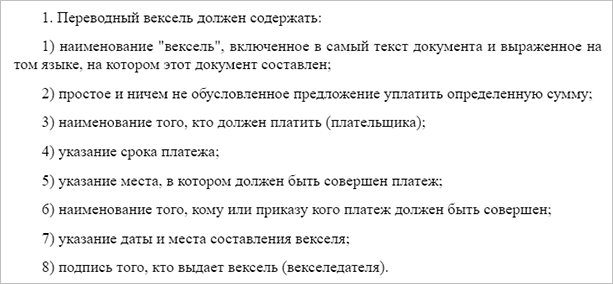

Обязательные реквизиты тратты (переводной формы), определяемые вексельным законодательством России, включают:

- обозначение «вексель» в тексте;

- предложение оплатить указанную сумму денег, которое ничем не обусловлено;

- имя плательщика (трассата);

- срок платежа;

- имя получателя долга;

- данные о месте и дате написания долгового обязательства;

- подпись лица, выдающего вексельную бумагу.

Расчеты

Допустим, 20 февраля 2014 г. ООО “Развитие” получило заем в сумме 1 250 000 руб., в счет обеспечения возврата которого выдала вексель номиналом 1 380 000 руб. Срок предъявления векселя к платежу – 10 июня 2014 г. Сумма дисконта по векселю составляет 130 000 руб. (1 380 000 руб. – 1 250 000 руб.). Срок обращения векселя – 111 дней.

Предположим, что сопоставимых займов у организации нет. Ставка рефинансирования на дату выдачи векселя составляла 8,25%.

В этом случае в расходы по налогу на прибыль за весь период может быть принята сумма дисконта в размере:

1 250 000 руб. x 8,25% x 1,8 x 111 дн. : 365 дн. = 56 450,34 руб.

Будут сделаны проводки:

Дебет 91.2 Кредит 66

130 000 руб. – учтен дисконт;

Дебет 99 Кредит 68

14 709,93 руб. ((130 000 руб. – 56 450,34 руб.) x 20%) – отражено постоянное налоговое обязательство от разницы в сумме расходов, принимаемых по бухгалтерскому и налоговому учету.

Изменим условия примера и предположим, что у ООО “Развитие” есть сопоставимые займы и она сумму процентов (в нашем случае – дисконта), учитываемую в расходах, нормирует по принципу сопоставимости. Компания получила кредиты:

- N 1 на сумму 400 000 руб. под 11% годовых;

- N 2 на сумму 500 000 руб. под 12% годовых;

- N 3 на сумму 600 000 руб. под 13% годовых.

В этом случае ей нужно рассчитать предельную ставку, по которой рассчитывается максимальная сумма процентов по займу, учитываемая в налоговых расходах. Она определяется по формуле:

Предельная ставка = Средняя ставка по сопоставимым займам x 1,2

Средняя ставка по сопоставимым займам = (Сз1 x Стз1 + Сз2 x Стз2 + … СзN x СтзN) : (Сз1 + Сз2 + … СзN),

где Сз – сумма займа;

Стз – ставка по соответствующему займу.

Подставим в формулу значения примера.

Средняя ставка = (400 000 руб. x 11% + 500 000 руб. x 12% + 600 000 руб. x 13%) : (400 000 руб. + 500 000 руб. + 600 000 руб.) = 12,13%.

Предельная ставка = 12,13% x 1,2 = 14,56%.

В этом случае в расходах по налоговому учету можно учесть дисконт в сумме 55 347,95 руб. (1 250 000 руб. x 14,56% x 111 дн. : 365 дн.). Разница в сумме 74 652,05 руб. (130 000 руб. – 55 347,95 руб.) образует постоянную разницу и соответствующее ей ПНО в размере 14 930,41 руб. (74 652,05 руб. x 20%).

А.Дубровин

Эксперт

по бухгалтерскому учету

и налогообложению

Особенность векселей как ценных бумаг

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Особенности при работе с дисконтным векселем

Существует ряд особенностей и правил, зная которые вы сможете не только сохранить свои деньги, но и приумножить их:

- Покупая дисконтную ЦБ, вы подпишете договор с банком, в котором должны быть указаны номинал, покупная цена, срок погашения.

- Оплачивать покупатель будет не по номиналу, а с учетом дисконта (скидки).

- Получив документ, вы вольны им распоряжаться как угодно: можете его сохранить, расплатиться им либо использовать в качестве залога. Только помните, что учитывается уже номинальная стоимость.

- Количество передач не ограничено. Получить расчет может последний держатель, вовремя предъявив долговую расписку банку.

- Банк погашает ЦБ по номинальной стоимости.

- Долговая расписка удостоверяет ваши права. Если вы утратите оригинал и не сможете его предъявить, то потеряете инвестируемую сумму.

Обязательные реквизиты

Компания, выпускающая собственный вексель, должна знать основные правила его оформления.

Вексель может быть составлен только на бумаге (бумажном носителе) (ст. 4 Закона N 48-ФЗ). Специальных бланков для векселя законодательством не предусмотрено (Постановление ФАС Центрального округа от 27.07.2007 N А09-5942/05-12).

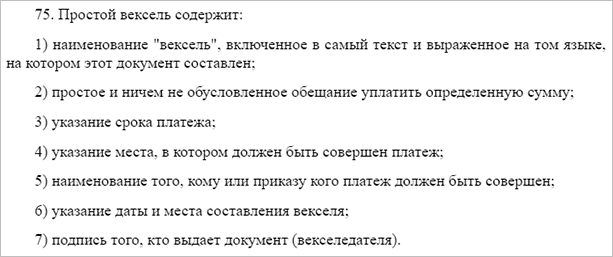

Для векселя предусмотрены семь обязательных реквизитов (п. п. 1, 75 Положения о простом и переводном векселе):

- наименование “вексель”, включенное в самый текст и выраженное на том языке, на котором этот документ составлен. Это так называемая вексельная метка (п. 5 Постановления Пленума ВС РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000). Отметим, что если в тексте документа этого слова нет, а есть оно только, к примеру, в названии, то такая бумага векселем не считается. Она является обычной долговой распиской;

- простое и ничем не обусловленное обещание уплатить определенную сумму;

- указание срока платежа;

- указание места, в котором должен быть совершен платеж;

- наименование того, кому или приказу кого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись того, кто выдает документ (векселедателя).

Вексель может быть выдан сроком (п. п. 33, 34, 77 Положения о простом и переводном векселе):

- по предъявлении;

- по предъявлении, но не ранее определенной даты;

- во столько-то времени от предъявления;

- во столько-то времени от составления;

- на определенный день.

Векселя, содержащие либо иное назначение срока, либо последовательные сроки платежа, недействительны. Другими словами, это будет уже не вексель, а обычная долговая расписка.

Виды векселей

Все векселя условно можно разделить на две большие группы:

- товарные. Это собственные векселя компании, которые она выдает в обмен на какие-либо товары или в обеспечение денежного займа;

- финансовые – это векселя, которые компания размещает на рынке ценных бумаг, чтобы привлечь деньги.

В зависимости от того, кто будет расплачиваться и получать деньги по векселю, векселя делятся на (ст. 815 ГК РФ):

- простые. Это письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или его приказу. В простом векселе векселедатель и плательщик – одно и то же лицо;

- переводные – это письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу. В переводном векселе векселедатель и плательщик – разные лица.

Также векселя могут быть:

- процентными – это векселя, в тексте которых содержится условие об уплате процентов на вексельную сумму. Срок платежа по процентному векселю может быть только “по предъявлении”, “по предъявлении, но не ранее” либо “во столько-то времени от предъявления”. В противном случае условие о процентах считается ненаписанным, а векселедатель не обязан уплачивать проценты (п. п. 5, 7 Положения о простом и переводном векселе);

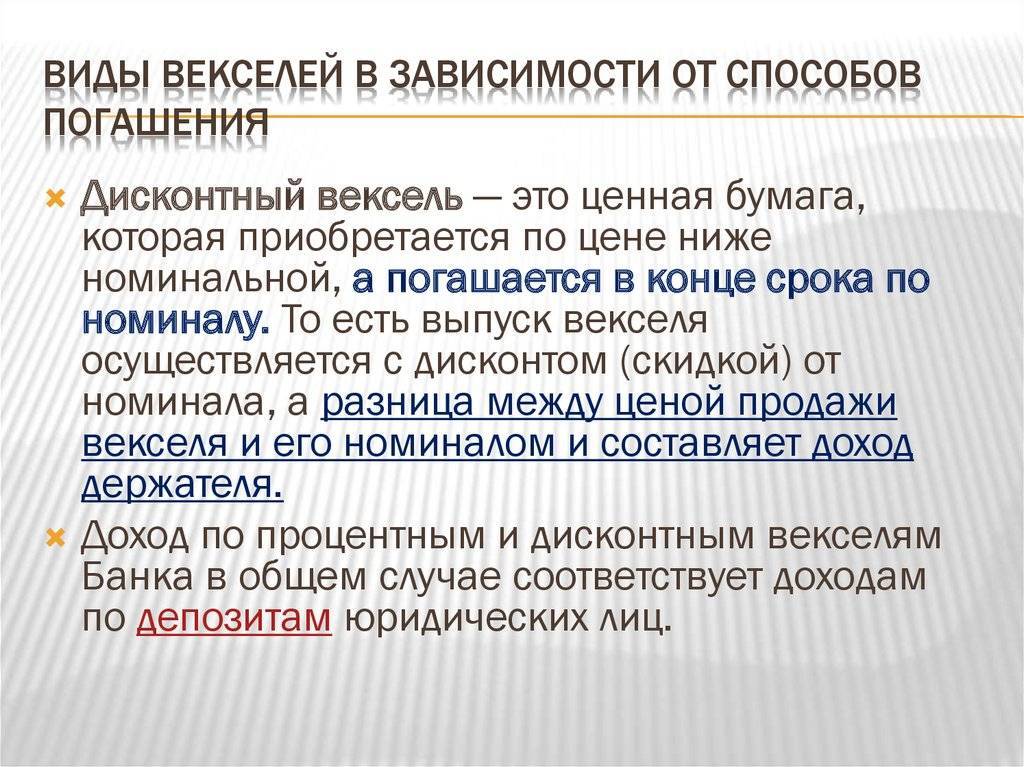

- дисконтными – это вексель, у которого цена его покупки до наступления срока платежа ниже номинала. По своей сути дисконт является установленным заимодавцем (поставщиком) процентом на сумму полученных денежных средств по займу (оплате приобретенных товаров, работ, услуг);

- беспроцентными – это вексель, который не содержит условия о процентной ставке, либо с нулевой процентной ставкой и сроком погашения “по предъявлении”.

Рассмотрим ситуацию, когда компания выдала собственный дисконтный вексель в счет оплаты товара или в обмен на денежные средства.

Заключение

Дисконтный вексель — это долговой инструмент, позволяющий одной стороне привлечь средства, а другой — выгодно их вложить. Причем владельцу необязательно дожидаться наступления указанного в тексте срока. Им можно расплатиться с контрагентами, оставить в залог для получения ссуды либо продать банку. Правда, в последнем случае кредитная организация возьмет комиссию за учет.

К минусам дисконтного обязательства можно отнести разве что риск банкротства должника. В этом случае при отсутствии аваля возвращать свои деньги придется в судебном порядке.

Вот и все на сегодня. Ставьте лайки, подписывайтесь в соцсетях и следите за обновлениями на сайте. До встречи!