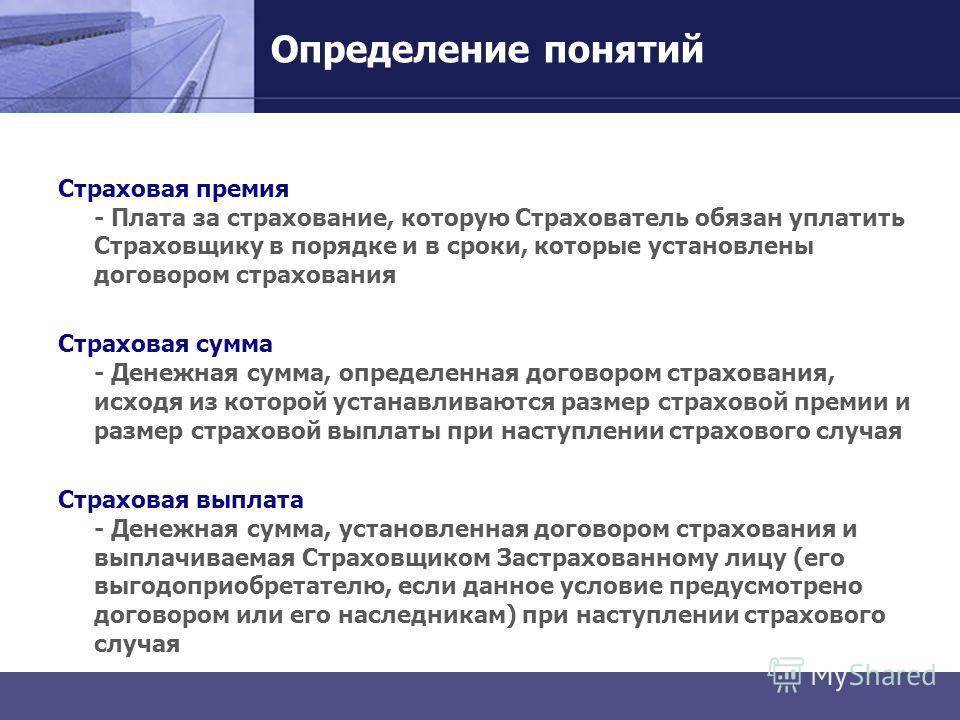

Что такое страховой взнос и страховая премия

Такие страховые премии обычно применяются, чтобы страховщик в случае несчастного случая со страхователем, произвел выплату определенной суммы в срок, прописанный в заключенном договоре.

На рисунке представлены основные виды страховых премий в зависимости от целевого назначения:

Назначение страховых премий следующее:

- Рисковая премия – взносы, которые обеспечивают покрытие возможного риска.

- Сберегательная премия обычно используется для страхования жизни.

- Нетто-премия – взносы, которые покрывают платежи по страховки за указанное время по определенному виду страховки.

- Брутто-премия часто называют тарифной ставкой страховщика. Рассчитывается исходя из вклада и надбавок, которые покрывают расходы.

Получите 267 видеоуроков по 1С бесплатно:

Теперь разберемся, что же такое страховые взносы и как их разделяют.

На рисунке представлены, какие существует виды страховых взносов:

Назначение страховых взносов следующее:

- Пенсионные страховые взносы образуют пенсионный бюджет, который состоит из страховой и накопительной пенсии.

- Взносы на социальное страхование предназначены для случая нетрудоспособности временной или в связи с рождением ребенка.

Исходя из определений, уже можно отметить отличия между понятиями «страховой взнос» и «страховая премия». Ведь взнос – это обязательный платеж, который делается постоянно, а премия не является обязательной, хотя есть и так называемые обязательные премии, например ОСАГО или страхование военнослужащих.

Рассмотрим, какие еще отличия существуют между этими двумя определениями.

Как рассчитывается

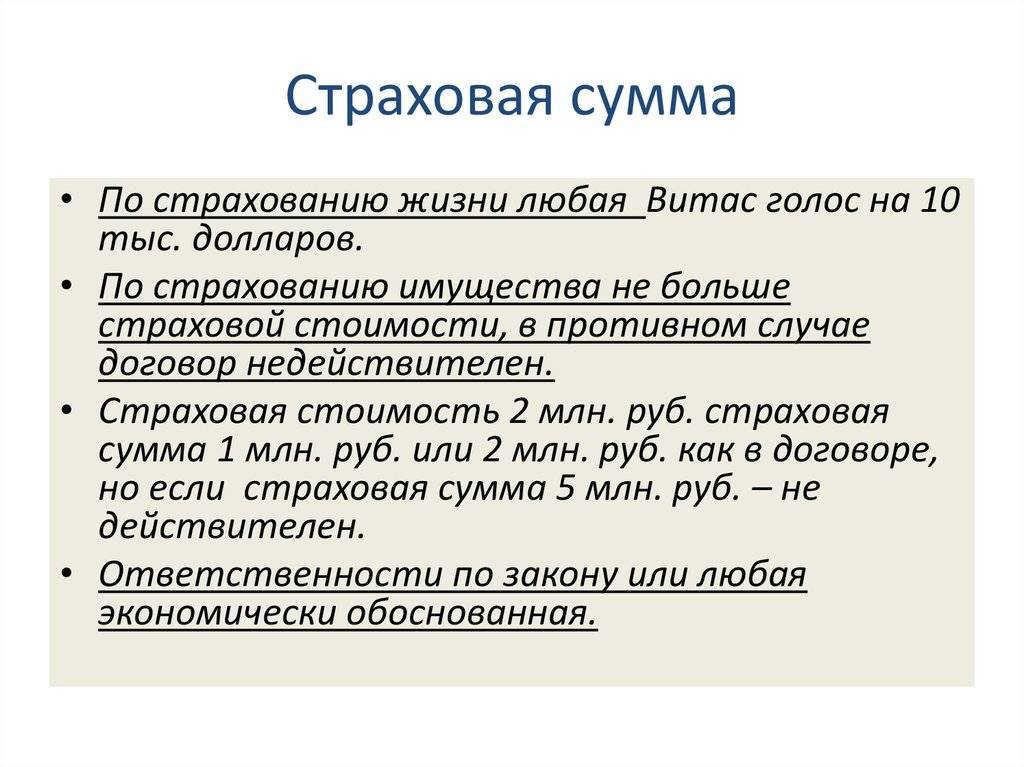

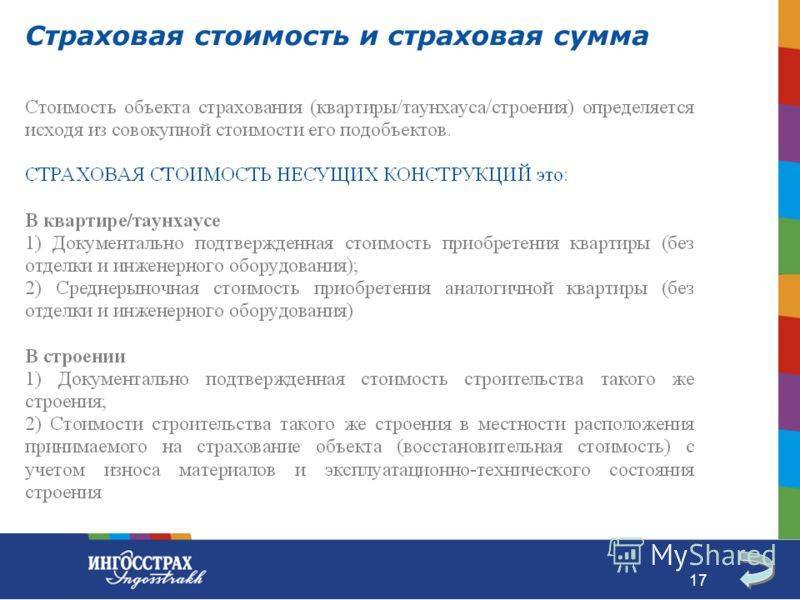

Одной из главных задач для страховщика является адекватный расчет страховой стоимости и суммы соответственно. От этого будет напрямую зависеть размер компенсации. Как уже было сказано ранее, для определения стоимости используется специалист оценщик, который имеет опыт и знания в определенной сфере страховых объектов. В компаниях часто работают несколько штатных специалистов, которые выполняют оценку бытовой техники, автомобилей и другого. В отдельных случаях страховая компания может обратиться к стороннему оценщику. Это дожжен быть аттестованный работник соответствующего экспертного бюро. Проверить его квалификацию и разрешение можно через специальный реестр, доступ к которому открыт всем желающим.

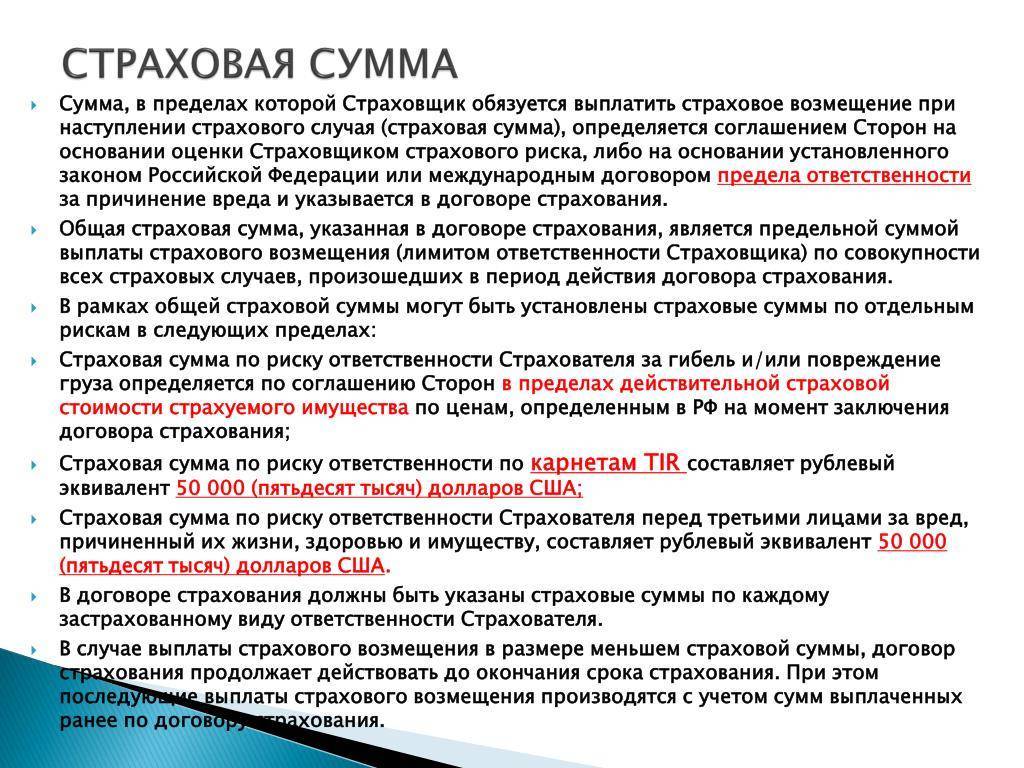

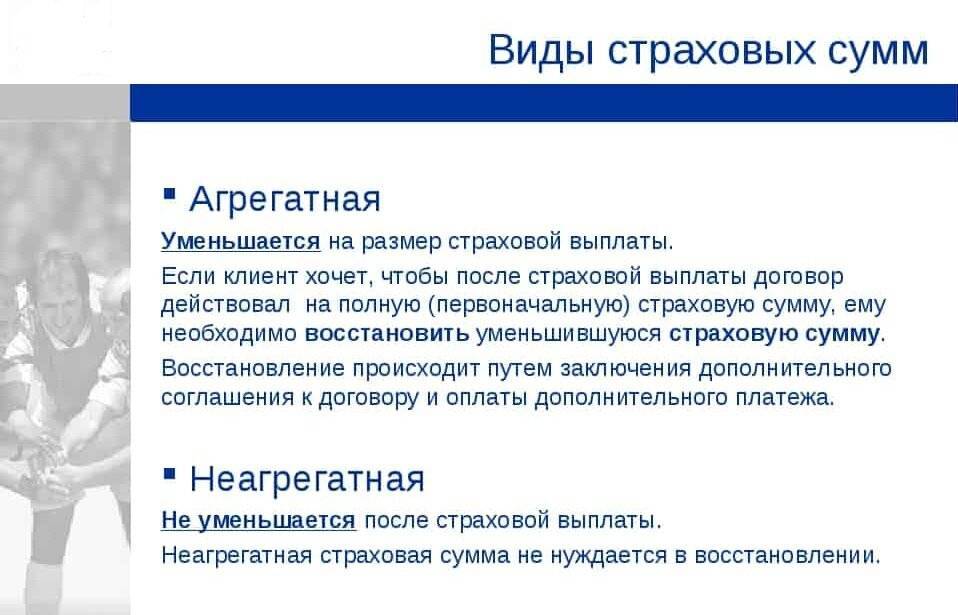

На основе оценки страховой стоимости, дополнительных услуг (перестрахование или сострахование) и имеющихся активов агенты могут отказать вам в страховке. Обычно это происходит в тех случаях, когда денежные резервы страховщика не способны покрыть непосредственно страховую сумму по договору имущественного страхования для вашего объекта. Существует два типа страховых сумм:

Неагрегатная. Распространяется на каждый отдельный страховой случай. Например, клиент может застраховать объект на сумму в 100 тысяч от огня и на 50 тысяч от кражи. Соответственно, при пожаре и уничтожении имущества вы получите только ту компенсацию, которая относится к потере объекта вследствие огня.

Агрегатная. Распространяется на весь срок действия договора

При этом нужно принимать во внимание, что агрегатная сумма учитывает уже произведенные выплаты по конкретным рискам. Выплаченные ранее, например, 50 тысяч неагрегатной суммы, не учитываются при выплате агрегатной суммы.

Как только страховая компания выплатит полную сумму по договору, ее обязательства прекращаются. Для страховки необходимо повторно заключать новый договор. Общую сумму по договору называют агрегатным лимитом. Вне зависимости от количества случаев при выплате используется единая неагрегатная сумма, указанная в договоре. Например, она составляет 500 тысяч рублей. Все страховые случаи, которые будут предусмотрены договором и покроются каждый раз суммой до 500 тысяч. Таким образом, такой тип страхования считается для клиента более выгодным, однако общий лимит при неагрегатных выплатах будет уменьшаться.

При оценке повреждений из изначальной стоимости (на момент оформления договора) вычитается стоимость объекта после частичного разрушения. При полном разрушении считается, что объект обесценился.

Что такое тариф?

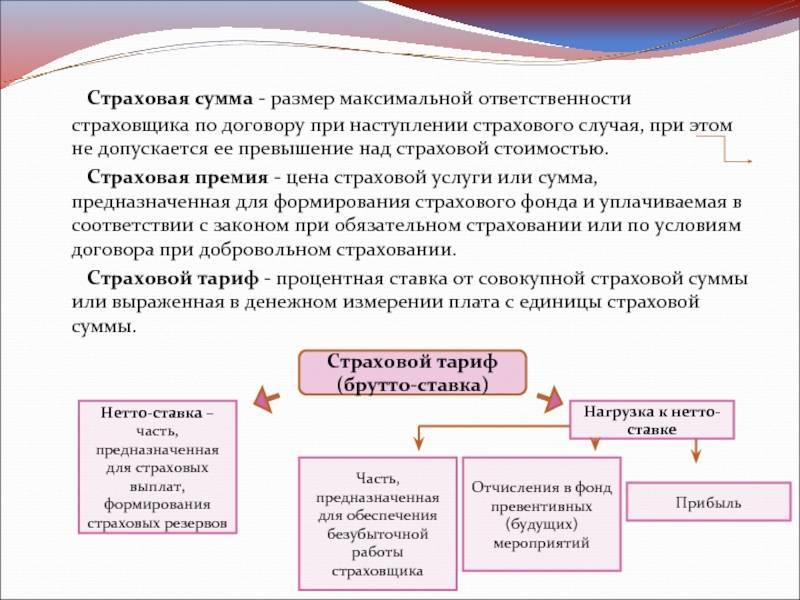

Страховым тарифом называется ставка премии, которая выплачивается с единицы страховой суммы и выражается в рублях (обычно на 100 рублей суммы) или в процентах.

Например, если клиент вынужден заплатить за страховые услуги 15 тыс. рублей, а максимально возможная сумма, которую он может получить при наступлении страхового случая, равна 200 тыс. рублей, то страховой тариф будет равен 7.5% или 7.5 рублям на 100 рублей страховой суммы.

Страховой тариф встречается и под другими названиями – тарифная ставка и брутто–ставка.

Размер тарифа зависит от вида страхования. Рисковая страховая деятельность не предусматривает обязательств страховщика по выплате компенсации по окончании срока действия договора – при таком страховании на тариф влияют:

- Страховая статистика. Частота наступления страховых случаев в прошлом позволяет достоверно прогнозировать совокупную сумму выплат в будущем. Например, при участившихся случаях угона авто в регионе, стоимость КАСКО вырастет.

- Величина страхового резерва. Размер тарифа должен быть достаточным, чтобы страховых премий хватало на формирование резерва, из которого производятся выплаты.

Накопительное страхование предполагает, что страховщик должен выплатить компенсацию в следующих случаях: если застрахованный гражданин дожил до окончания срока действия договора либо если он погиб, пока действовала страховка жизни. При накопительном страховании на тариф влияют такие факторы, как:

- Демографическая статистика (уровень смертности и средняя продолжительность жизни).

- Демографическая характеристика страхователя (пол, возраст, состояние здоровья).

- Инвестиционный доход. Свободные средства страховщики инвестируют, чтобы уйти от инфляции и получить дополнительный доход. Тариф находится в зависимости от того, насколько успешен выбор инвестиционных инструментов.

Например, тарифы по обязательному автострахованию (ОСАГО) устанавливаются правительством РФ.

Виды

Существует несколько видов:

- Рисковый вид — вносит большую часть суммы, благодаря чему покрываются практически все риски.

- Сберегательная премия — обращена в сферу страхования жизни человека.

- Нетто-вид — оплата, которая покрывает все платежи по страховкам.

- Брутто — коэффициент ставки, который назначает страховщик.

По характеру риска

По характеру рисков существует:

- Натуральные — они созданы с целью чтобы покрывать все риски, которые могут возникнуть за указанный промежуток времени. В зависимости от возникающих рисков премия может увеличиваться или уменьшаться.

- Постоянная — она указывает определенный тариф, который неизменен, независимо от возникающих ситуаций.

Форма уплаты страховых взносов

Формы для уплаты страховой премии делятся на:

- Единовременные — это оплата за страхование одним платежом. Другими словами, вносится полная сумма, что указана в договоре.

- Текущая форма уплаты — производится взнос большей части суммы от всей премии.

- Годичная форма — она рассчитана на страхование от одного года до пожизненного срока. Сама оплата производится каждый год.

Годичная форма отлично подходит для страхования жизни человека. При этом страховщики смотрят на смертность, состояние здоровья и возраст, после чего выводят нужный коэффициент и устанавливают ежегодную страховую премию, которую каждый год, до конца своей жизни, человек обязан выплачивать.

В случае смерти, становиться вопрос кому выплачивать страховку, в основном этими лицами становятся ближайшие родственники.

Можно ли вернуть часть премии?

Нередко полисы страхования приобретаются при оформлении ипотечных или других видов кредитов. Они могут защищать от потери жизни или работы заемщика или же оформляются на приобретаемую недвижимость. При этом нередко люди погашают кредиты досрочно. В таком случае может быть получен возврат страховой премии, но только некоторой ее части.

Для этого надо обращаться в страховую компанию с заявлением и документацией на кредит. В самом банке заранее требуется взять справку о том, что все обязательства перед ним были выполнены гражданином. На основании переданной документации производится работниками фирмы расчет, для чего учитывается фактическое количество времени действия договора. Лишняя сумма отдается страхователю.

Нередко фирмы отказываются возвращать часть премии, поэтому перед подписанием договора следует убедиться, что соответствующий пункт о возможности получения возврата указан в этом документе.

Ограниченные страховые суммы

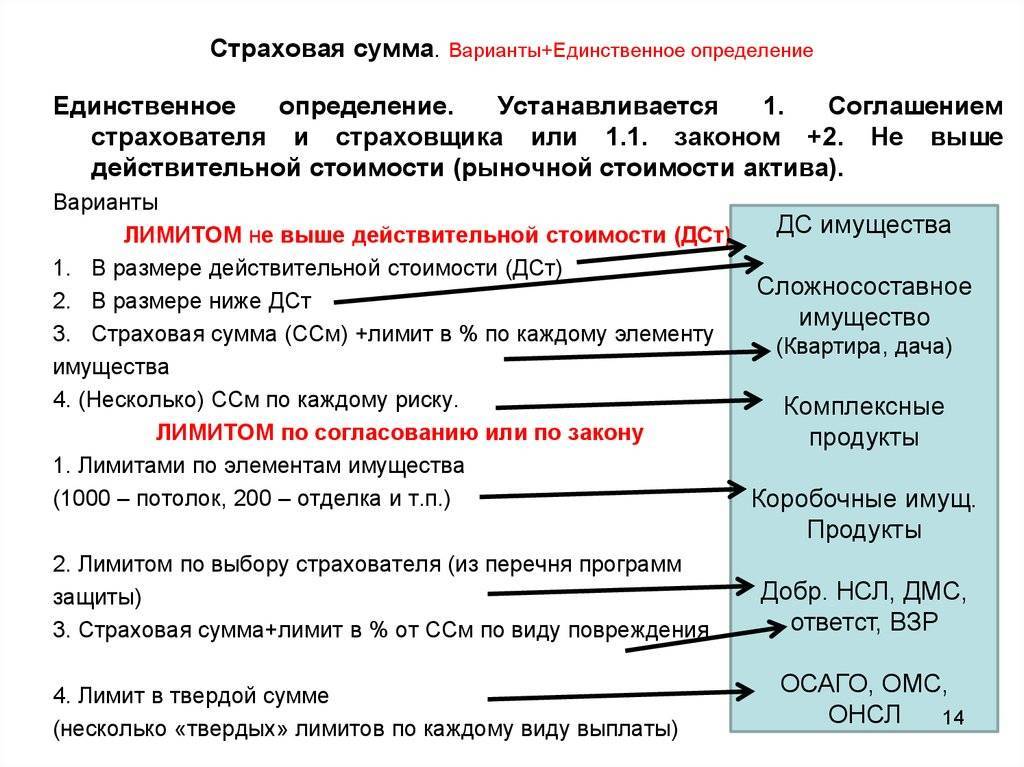

Страховая сумма по объекту страхования

Страховая сумма по объекту страхования представляет собой предельную величину обязательств страховщика применительно к конкретному объекту страхования. Именно такая форма страховой суммы нередко устанавливается в случае, когда страхуются комплексы имущества или заключается договор комбинированного страхования, объединяющий несколько разных видов страхования. Так, в случае страхования крупного производственного комплекса иногда страховые суммы устанавливаются в отношении каждого из объектов, входящих в этот комплекс, а при страховании СМР страховые суммы определяются отдельно применительно к строящемуся объекту и в части страхования гражданской ответственности.

Страховая сумма по событию (по риску)

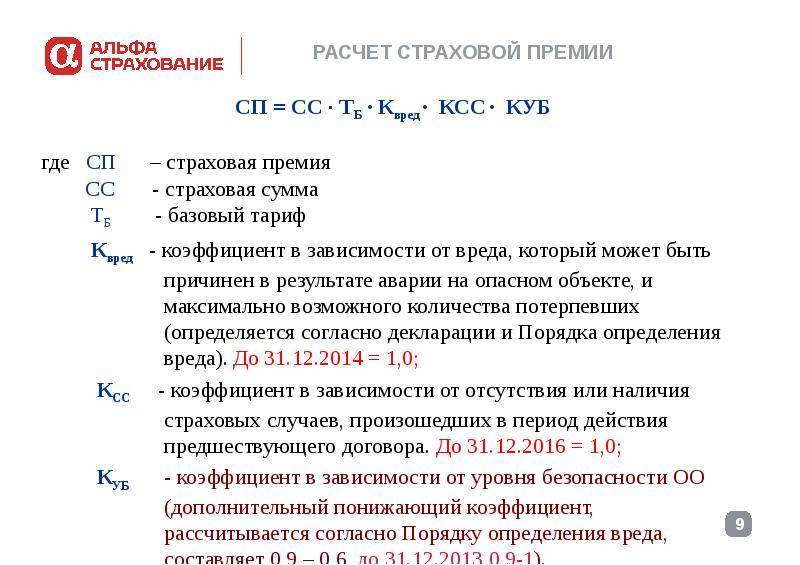

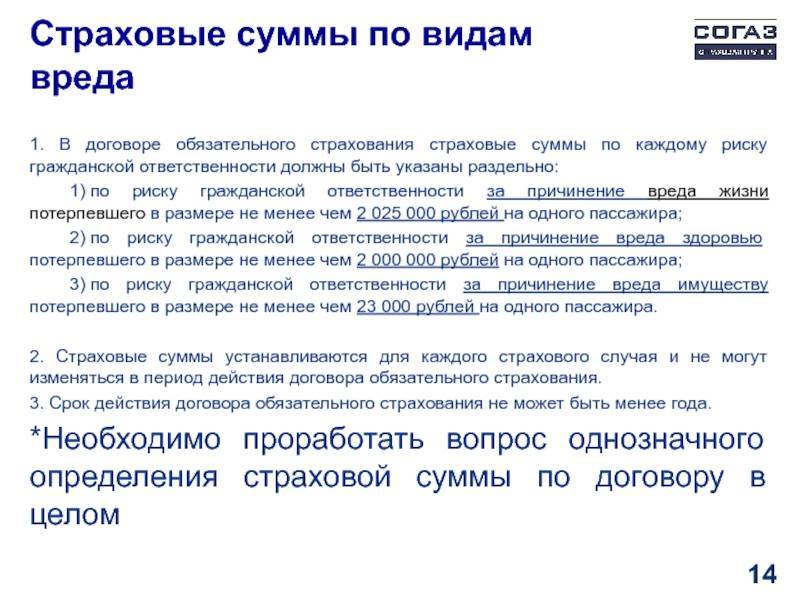

Страховая сумма по событию обычно применяется в договорах комбинированного страхования имущества и гражданской ответственности и определяет предельную величину обязательств страховщика применительно к одному наступившему неблагоприятному событию. Такие суммы могут дополнительно дифференцироваться в зависимости от характера ущерба или вреда, а также количества потерпевших. Например, в ст. 7 Закона об ОСАГО указано, что страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, – не более 160 тыс. руб.;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, – не более 160 тыс. руб.;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, – не более 120 тыс. руб.

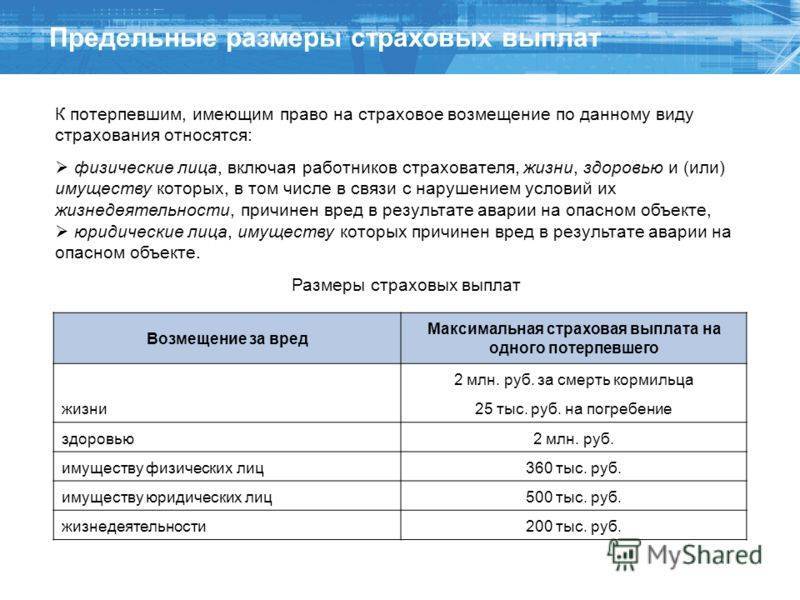

В п. 2 ст. 6 Федерального закона от 27.07.2010 N 225-ФЗ “Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте” закреплено, что размеры выплат страхового возмещения по договору обязательного страхования составляют:

1) 2 млн руб. – в части возмещения вреда лицам, понесшим ущерб в результате смерти каждого потерпевшего (кормильца);

2) не более 25 тыс. руб. – в счет возмещения расходов на погребение каждого потерпевшего;

3) не более 2 млн руб. – в части возмещения вреда, причиненного здоровью каждого потерпевшего;

4) не более 200 тыс. руб. – в части возмещения вреда, причиненного в связи с нарушением условий жизнедеятельности каждого потерпевшего;

5) не более 360 тыс. руб. – в части возмещения вреда, причиненного имуществу каждого потерпевшего – физического лица, за исключением вреда, причиненного в связи с нарушением условий жизнедеятельности;

6) не более 500 тыс. руб. – в части возмещения вреда, причиненного имуществу каждого потерпевшего – юридического лица.

Страховая сумма по выгодоприобретателю

Страховая сумма по выгодоприобретателю представляет собой предельный размер обязательств страховщика по страховой выплате каждому выгодоприобретателю, когда в договоре страхования фигурирует несколько выгодоприобретателей. При этом выгодоприобретатели могут быть определены по отдельным видам рисков, от которых производится страхование. Так, в личном страховании при заключении договора страхования жизни нередко устанавливается, что выгодоприобретателями являются дети и супруг застрахованного лица, и указываются доли каждого из них в подлежащей выплате при наступлении страхового случая страховой сумме. Если у застрахованного лица есть только малолетние дети, то нередко помимо них в качестве еще одного выгодоприобретателя называется какой-нибудь взрослый человек, который при наступлении страхового случая должен получить часть страховой суммы, достаточную для компенсации расходов на погребение.

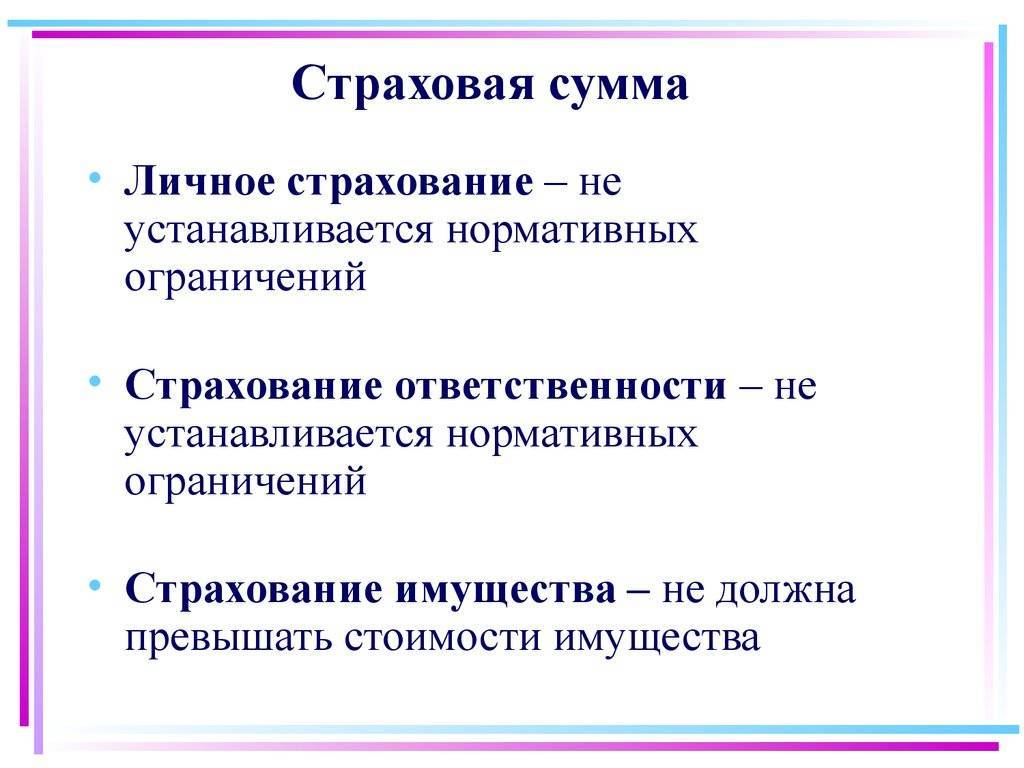

Личное страхование

Вы можете застраховать не только имущество, а собственную жизнь и отдельные части тела. Естественно, страховая сумма устанавливается по общей договоренности сторон. Это связано с тем, что объективно оценить стоимость человеческой жизни невозможно. Рассмотрим несколько видов личного страхования.

Страховка жизни

В страховании жизни, как правило, выплата является единовременной при дожитии лица до определенного времени или его смерти. Средства выплачиваются лицу, которое было указано в договоре в качестве доверенного или выгодоприобретателя. Выплата суммы часто осуществляется в виде пожизненной ренты. В таком случае, за страховую сумму берется пенсионное обеспечение (рента). Периодичность выплат устанавливается пунктами договора.

Другие виды

Страховая сумма от несчастных случаев определяет максимальную выплату по этому типу страхования для одного или нескольких рисков. Рассчитывается эта сумма разными способами, т. е. с учетом здоровья клиента, его сферы деятельности и других характеристик. Сумма для выплаты определяется по следующим методикам:

- В процентах от описанной в договоре страховой суммы. Размер последней определяется на основе характера и степени тяжести несчастного случая.

- Фиксированная за каждый день нетрудоспособности.

Аналогично имущественному страхованию можно оформить полис на фиксированную сумму, которая будет актуальна на весь срок договора. При несчастном случае вы получаете полную или часть этой суммы. Второй вариант – страховка на каждый отдельный риск, при этом выплата денежных средств согласно договору для каждого такого риска.

Вы можете застраховать свою жизнь неограниченное количество раз, например, получить полис у двух или трех компаний. Ключевое отличие – каждый страховщик обязан при наступлении страхового случая произвести уплаты согласно договору. Это главное отличие от имущественного страхования, где компании могли поделить между собой выплату.

Страховая сумма в страховании ответственности

В договорах по страховке ответственности суммой называют денежные обязательства страховщика перед третьими лицами. Согласно договору, при наступлении страхового случая страхователь обязан возместить убытки. Договор можно оформить общий или на конкретные страховые случаи с указанными суммами.

Можно ли вернуть премию по кредиту?

Согласно закону все страховки можно условно разделить на обязательные и добровольные. В первом случае возврат невозможен, а вот во втором варианте можно рассчитывать на возвращение ранее уплаченной суммы, если вы сможете доказать, что она была вам навязана, например, при заключении договора кредитования. Если страховая компания не идет на уступки, то сделать это можно через суд.

Кредитополучатель вправе отказаться от страхования при обращении за кредитом, в том числе и комплексном, которое выгодно больше банку. Однако стоит учитывать, что тогда он может получить менее выгодные предложения в виде повышенной процентной ставки или уменьшенного срока кредитования. Банк имеет на это полное право, поскольку предлагает альтернативные варианты – со страховкой и без.

В «период охлаждения»

В закон о страховании было введено понятие «период охлаждения» – время, в течение которого можно вернуть полностью уплаченную сумму за страховку. На это отводится всего 5 дней. Для этого необходимо написать заявление на возврат с указанием реквизитов, куда следует перевести деньги. Если полис вступил в силу, то вам будет возвращена сумма за вычетом этих дней. Следует понимать, что премия будет возвращена, если договор был напрямую заключен со страховой компанией. Коллективное страхование под эту норму не подпадает.

При досрочном погашении кредита

Часто при обращении за займом клиенту предлагается дополнительно оформить договор страхования жизни либо ответственности. Подписывается он на весь срок кредитования. Если же ссуда была возвращена досрочно, можно получить часть денег от премии назад. Для этого необходимо написать заявление. При заключении договора комплексного страхования оно подается в банк одновременно с заявлением о досрочном погашении. При других вариантах необходимо направлять свое прошение для решения о возврате денег страховой компании.

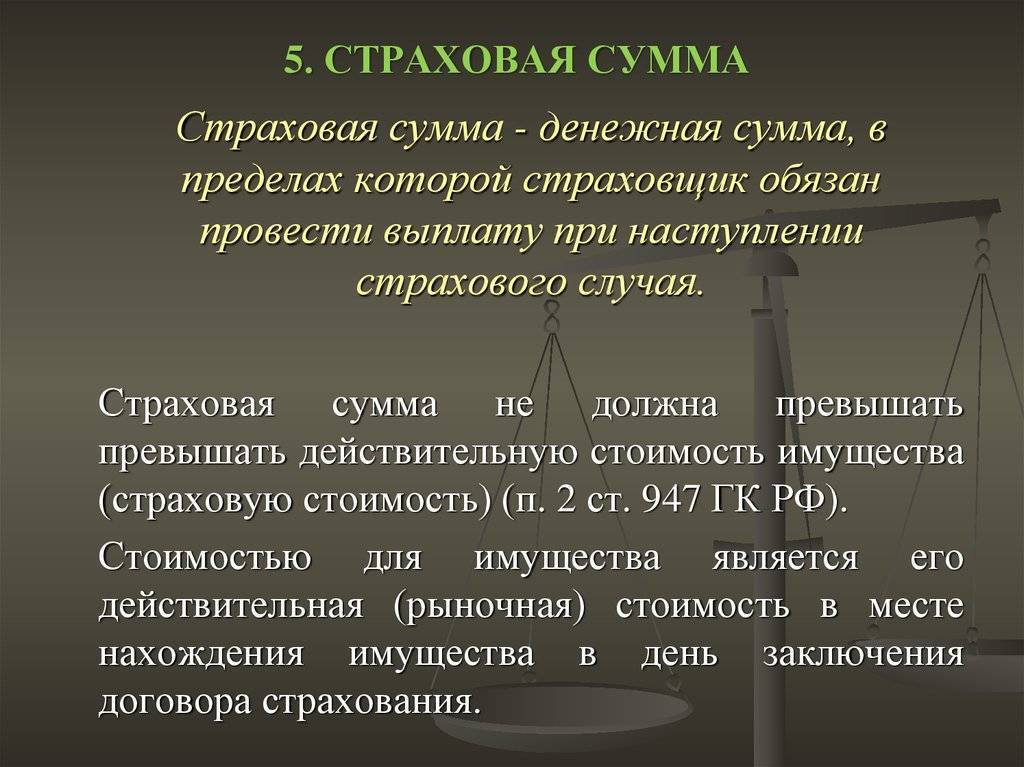

Что такое страховое возмещение

Страховое компенсационное возмещение – это денежная сумма (или материальные блага в другой форме), которая выплачивается страховщиком выгодоприобретателю в целях компенсации понесенного ущерба от произошедшего страхового случая в рамках и в период действия договора страхования.

В соответствии с требованиями ст. 947 ГК РФ, размеры этой выплаты не должны составлять более стоимости застрахованной собственности. Это требование введено законодательством с целью недопущения использования страховых договоров для получения прибыли. Средства по условиям договора должны выплачиваться, чтобы компенсировать страхователю или выгодоприобретателю понесенные убытки.

Это возмещение по условиям страховки может производиться следующими способами:

- выплачиваться деньгами в размере, предусмотренном договором;

- предоставляться в натуральном выражении – восстановительным ремонтом пострадавшей собственности, лечебными мероприятиями и прочими услугами, компенсирующими нанесенный вред.

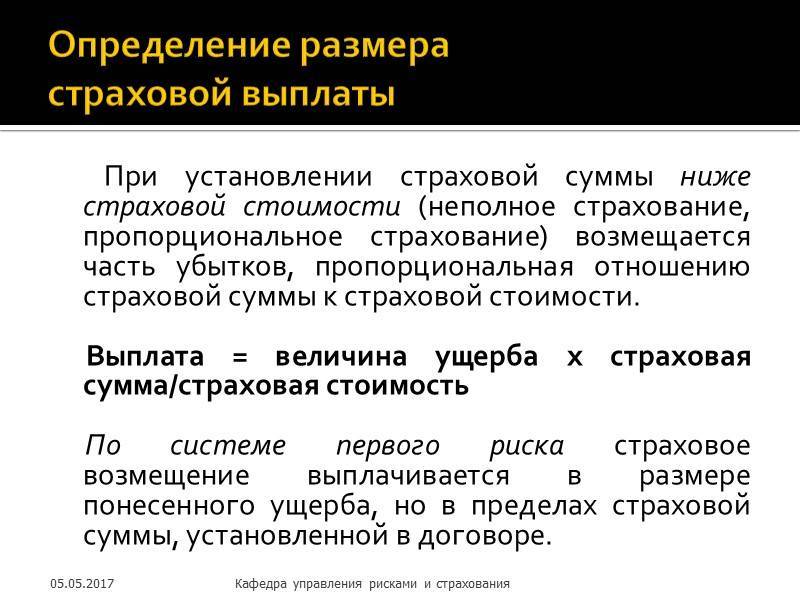

Согласно действующим законодательным нормам в РФ, в страховом деле практикуется использование следующих систем возмещения по страховкам:

- пропорциональной – когда выплачивается часть страховой суммы, предусмотренной договором, соразмерная стоимости пострадавшего имущества;

- по первому риску – с полной выплатой возмещения в пределах суммы по договору, без превышения общего размера этой компенсации; если понесенный ущерб эту планку превысит, он не подлежит возмещению, поскольку это превышение относится ко «второму риску».

Перечисленные системы выплат отличаются, если по условиям страхового договора застрахован не весь объект, а только его часть. При полном страховании результаты по этим системам расчета будут совпадать.

Пропорциональная система главным образом используется в договорах по страхованию объектов недвижимости, приобретаемых по ипотеке или другой форме долгосрочного займа.

Использование системы первого риска целесообразно в ситуации, когда не представляется возможным точно определить сумму, которая должна выплачиваться с целью возмещения ущерба – это возможные масштабы убытков.

Статья по теме: Что значит и что может быть объектом страхования

Изменение страховой суммы

Часть вторая ст. 10 ФЗ № 4015-1 однозначно определяет, что изменение ССМ после заключения договора между СК и автостраховщиком не допускается. Исключение составляют лишь случаи, когда доказано намеренное введение СК в заблуждение со стороны клиента-страхователя.

А если именно СК намеренно ввела своего клиента в заблуждение (чем там занимаются довольно часто) относительно реальной величины ССМ? На данный счет специальных законодательных пояснений нет, но если при этом права или интересы клиента неправомерно ущемляются, то он вправе подать судебный иск или направить досудебную претензию в СК.

Где и как оформить социальную пенсию

Если у гражданина возникли условия, по которым он может получать социальную субсидию от государства, он может подать документы в любой момент в ПФР или через МФЦ. Заявление вправе принести лично будущий пенсионер, его законный представитель или работодатель. Другой вариант электронная пересылка документов через личный кабинет сайта ПФР или портал Госуслуг. К заявлению необходимо приложить:

- паспорт РФ или вид на жительство;

- подтверждения возникших обстоятельств, например, свидетельство о смерти родителей, заключение экспертизы медико-социальной комиссии, свидетельство о рождении, где нет записей о родителях и другие документы.

Если происходит электронная подача документов, то не надо отсылать документ удостоверяющий личность. Во время регистрации в системе эти данные сохраняются при идентификации.

С 1 числа месяца, в котором потенциальный получатель соцпенсии подает документы, он получит деньги. Но только в том случае, если право будет признано законным. При этом пенсия по достижению возраста бессрочная, а по инвалидности на срок признания инвалидом или также бессрочно. Решение о том, что инвалид больше не будет проходить повторную комиссию, и пенсию ему будут платить пожизненно, принимают на специальной медицинской экспертизе.

Социальную выплату по потере кормильца платят до тех пор, пока иждивенец считается нетрудоспособным, при определенных обстоятельствах она тоже назначается пожизненно.

О страховании имущества

Имущественное страхование подразумевает отношения между клиентом и страховщиком. При этом типе страховки потерпевший может получить компенсацию при повреждении, частичном разрушении или полном уничтожении объекта. Точные условия оговариваются в договоре, который подписывает страховщик со своим клиентом. Также (в зависимости от типа страховки) можно выбрать один или несколько рисков, а именно: от пожара, стихийных бедствий, кражи или аварий. Обезопасить полисом можно имущество не только в личном владении, но и объекты, которые находятся в пользовании. В имущественном страховании выделяют три основных подгруппы:

- материальных ценностей (мебели, драгоценностей, автомобилей, грузов и других материальных объектов);

- имущественных прав и капитала (титулы, интеллектуальная собственность, инвестиции);

- на потери дохода и непредвиденные расходы (например, при задержках в производстве или доставке сырья для работы предприятия).

Подобный вид страховки предлагают десятки компаний. В большинстве из них условия практически идентичны. Важным этапом является определение страховой суммы в имущественном страховании. При оформлении полиса необходимо четко понимать, что такое страховая сумма и каковы могут быть ее размеры. Об этом мы поговорим далее.

Форма оплаты и возврат страховки

Способ перечисления премиальных выплат по страховке определяется условиями договора. Допустимы следующие варианты оплаты:

- внесение наличных денег в кассу страховщика;

- безналичный перевод на расчетный счет страховой компании.

Помимо форм оплаты, условиями договора предусматриваются периодичность платежей. Например, оплатить страховку можно полностью, если внести всю сумму страховых премий на расчетный счет страховщика. Некоторые виды страхования предусматривают периодические платежи (например, ежемесячные или ежеквартальные транши).

Отдельные виды страхования предусматривают возможность возврата премиальных выплат. Например, если условия действия договора страхования прекращаются. Правила актуальны для страхования кредитов. Если заемщик досрочно погасит кредит, по которому оформлена страховка, то часть денег вернется в семейный бюджет. Для этого требуется подать заявление в компанию, застраховавшую кредит. Порядок возврата страховки прописан условиями договора страхования.

Возврат страховой премии

Бывают случаи, когда человеку больше не нужен полис (ОСАГО, КАСКО или страхования жизни), и он желает его расторгнуть. Это справедливое требование и оно никак не ограничивается нормами законодательства. В этой ситуации клиента больше интересует, вправе ли он требовать от страховщика какую-то часть денег, заплаченных ему в виде страховых платежей?

Взносы не возвращаются также в том случае, когда соглашение расторгается самим страховщиком. Причина – предоставление недостоверной информации, существенно занизившей величину взносов. Кроме того, деньги не возвращаются, если человек отказывается от полиса, так как планирует на длительное время выехать за рубеж, и не собирается пользоваться своим авто.

Когда осуществляется возврат премии?

Бывают случаи, когда владелец машины при расторжении полиса ОСАГО или КАСКО вправе получить какую-то часть им неиспользованной премии. Например, при утрате авто человек вправе претендовать на возврат оставшейся доли своих выплат. Ведь риск наступления страховых событий согласно полису ОСАГО в ближайшем будущем полностью отпадает.

Человек может продать свою машину. В подобном случае он также расторгает договор и вправе надеяться на возврат части выплаченной им суммы. Правда, продавая машину, можно переоформить свой полис на покупателя и включить его в общую суммарную цену договора.

Возврат выплат по страхованию допускается при внезапной смерти человека. Правда, следует подождать 6 месяцев, когда законные наследники получат право распоряжаться наследством и смогут расторгнуть сделку.

Возврат выплат по страхованию допускается при внезапной смерти человека. Правда, следует подождать 6 месяцев, когда законные наследники получат право распоряжаться наследством и смогут расторгнуть сделку.

Возврат части страховки осуществляется, если ликвидируется юридическое лицо, являющееся собственником застрахованного авто.

Как вернуть страховые взносы?

Страхователь может вернуть уплаченные взносы. Получить какую-то часть заплаченной суммы может сам плательщик, а также его законные наследники или собственник машины. Для возврата какой-то части денежных средств следует предъявить полис, свой паспорт и квитанцию об оплате.

Подлежащая возврату сумма рассчитывается так:

С = (Сп – 23%) х N/12, где

- С – величина рассчитываемого возврата;

- Сп – страховая премия;

- N – неиспользованный период действия соглашения (в месяцах или днях);

- 23% – удержания страховщика.

Выплата возвращаемой суммы осуществляется после того, как человек подаст своё заявление на досрочное расторжение полиса. Расчёт производится на протяжении последующих 14 дней. Возврат какой-то доли премии может быть произведён через кассу или безналичным перечислением средств на счёт, реквизиты которого указаны в заявлении.

Вопросам практики возврата части уплаченных взносов посвящен следующий сюжет.

Определение страховых выплат, сумма взноса на страхование

Сама отрасль страхования представляет собой сферу отношений между субъектами: страховщиком и страхователем, заключившими между собой страховой договор, которым регулируются их правоотношения.

Во время заключения договора страхователь выплачивает страховщику страховую премию, которая рассчитывается страховой компанией исходя из возможных рисков наступления страхового события. Чем выше риск его происшествия и чем больше сумма компенсации, тем больше сумма страховой премии страховщику.

Страховщиками в России признаются страховые компании, имеющие соответствующее разрешение на свою деятельность и зарегистрированные как юридические лица.

Страховой договор определяет объект страхования, им может выступать:

- имущество и материальные ценности;

- ответственность;

- финансы;

- жизнь и здоровье;

- иные значимые для страхователя объекты.

Страховая выплата

Под страховой выплатой понимается компенсация ущерба страхователя по договору со страховой организацией. Ущерб может быть компенсирован в натуральном и финансовом эквиваленте.

Страховая выплата компенсируется страхователю только в страховом случае, указанном в договоре. Она может быть выплачена следующим лицам:

- страхователю;

- его наследникам, в случае гибели страхователя;

- выгодоприобретателю.

Размер выплаты определяется специальными экспертными компаниями, которые проводят оценку причиненного ущерба, либо медицинскими учреждениями, если ущерб связан с причинением вреда здоровью. Максимальный размер ограничивается законодательством РФ и определяется договором страхования.

Страховые выплаты осуществляются из резервного фонда страховщика, который формируется из страховых премий страхователей и первоначального взноса учредителей, а также других инвестиций.

Компенсация ущерба может быть 4 видов:

- страховая выплата в денежном эквиваленте (может осуществляться разово или с периодичностью);

- оплата расходов на восстановление здоровья или ущерба;

- пособие по временной нетрудоспособности;

- дополнительные расходы.

Порядок компенсации страховой выплаты определяется договором. Его условия не могут противоречить установленным законодательством условиям, при наличии таковых.

При задержке страховщиком положенной выплаты, он обязан выплатить неустойку или пени, в расчете от невыплаченной вовремя компенсации.

Страховой случай по условиям договора страхования

Условия договора страхования должны определять полный перечень случаев, когда страховая организация становится обязанной компенсировать ущерб, причиненный объекту страхования. Если объекту причинен ущерб вследствие других обстоятельств, не указанных в полисе, и они косвенно не подразумеваются, как разумеющиеся, страховая компания имеет право отказать в компенсации.

К ним относятся:

- болезнь;

- смерть человека;

- причинение материального вреда при ДТП;

- банкротство;

- кража;

- пожар;

- стихийные бедствия и иные случаи.

Виды страхования различаются по типам объекта страхования и по предусмотренным договорами страховым случаям.

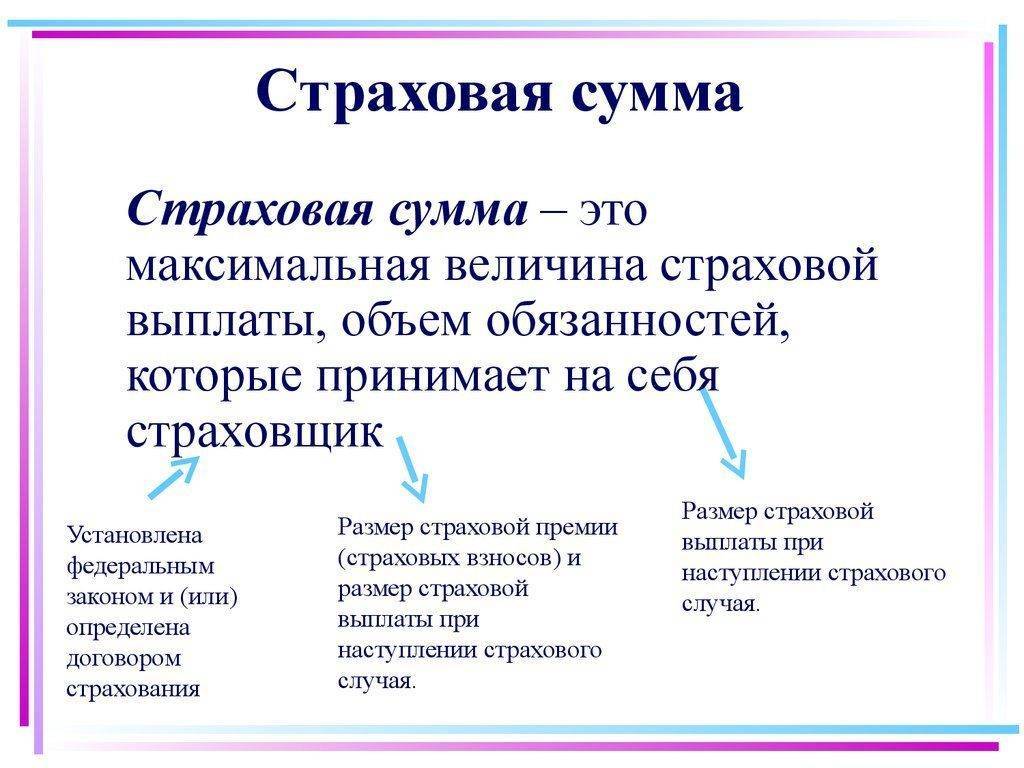

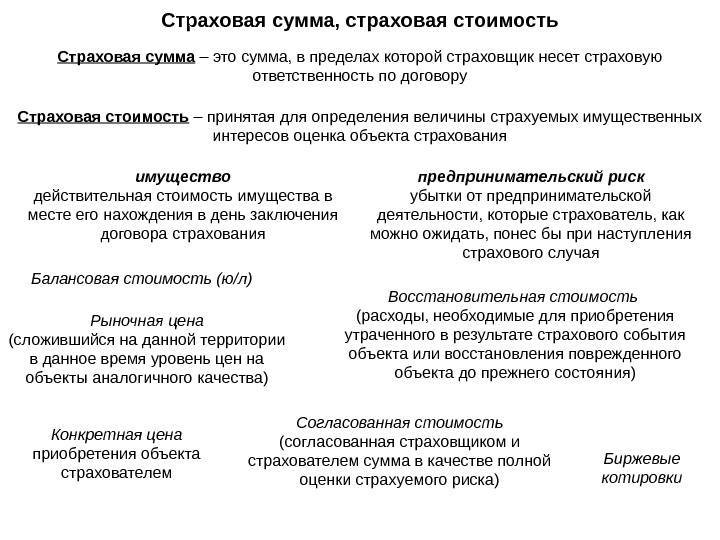

Страховая сумма – определение термина

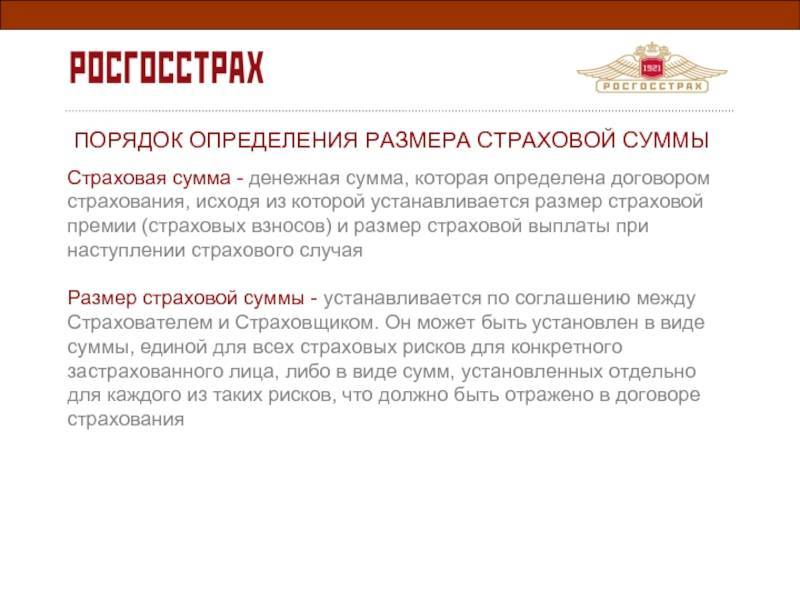

Для понятия страховой суммы (далее – ССМ) существует общее законодательное определение, прописанное в части 1 ст. 10 ФЗ РФ № 4015-1 (от 27.11.1992 г.). Оно гласит, что ССМ – это определенная сумма денежных средств, на основе которой формируется величина страховой выплаты и страховой премии.

При этом размер ССМ может определяться как законодательством, так и/или самим страховым договором, что зависит от вида страхования. В случае с каско и другими видами добровольного страхования – это условия договора. Однако базовые критерии ФЗ № 4015-1 страховыми компаниями (далее – СК) все равно соблюдаются.

Определения ССМ в СК практически одинаковы – там упор делается на условия договора: «Страховой суммой является денежная сумма, обозначенная договором, в рамках которой страховщик обязан осуществлять страховое возмещение страхователю».

Вроде все ясно, но на деле подобные определения сами по себе не дают полного понимания сути ССМ – чтобы оно появилось по данному понятию нужно обладать дополнительной информацией, а также ознакомиться со смежной терминологией.

На что может влиять страховая сумма в каско

Страховая сумма прямо влияет на два важнейших критерия имущественного страхования, которыми являются:

- Страховая премия.

- Страховое возмещение.

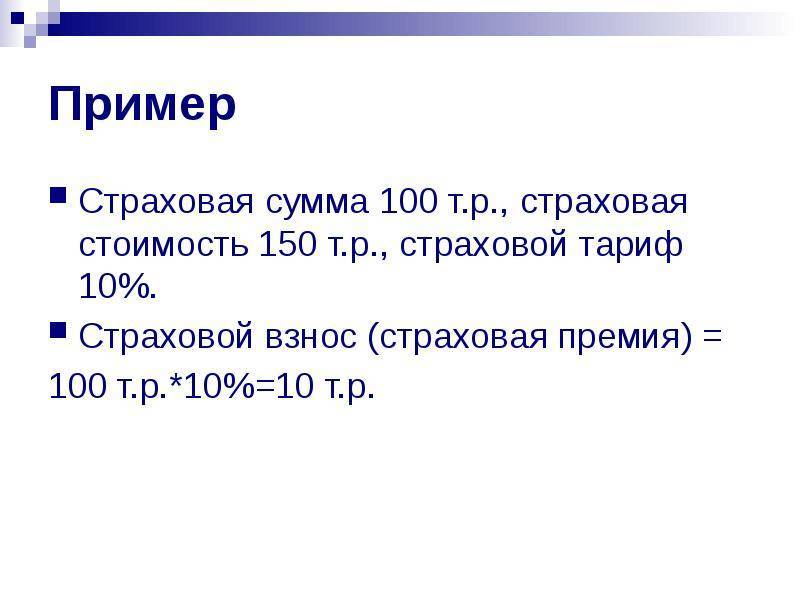

Страховая премия – что это такое

В понятии страховой премии (далее – СП или С-премия) многие также нередко путаются, т. к. кроме основного здесь имеются еще два смежных термина:

- Страховой тариф (СТ или С-тариф).

- Страховой взнос (СВ или С-взнос).

Сам термин СП является обобщающим и обозначает просто оплату за полис. Это прописано не только в Правилах СК, но и в ч. 1 ст. 11 ФЗ № 4015-1. В СК данным термином также обозначается единовременная оплата за полис.

Путаница чаще всего возникает со С-взносом – в СК под взносами понимается не единовременная оплата за полис, а ее рассроченный вариант, поделенный на части по договору.

Но главное в С-премии касается С-тарифа – в Каско это рассчитанный и согласованный процент от С-суммы (т. е. процентная ставка от нее), уплачиваемый за полис. В ФЗ № 4015-1 за С-тариф отвечает ч. 2 ст. 11, в абз. 5 которой указано, что СТ при добровольном страховании зависит от соглашения сторон. Однако абз. 2 этой же статьи уточняет, что С-тариф должен быть актуарен – обоснован экономически.

Именно на С-тариф влияет величина С-суммы – чем она больше, тем больше может быть предельное значение СТ. При этом в полисах Каско СК для большей простоты указанный тариф прописывают в виде обобщающего понятия – С-премии.