Виды премий

Фиксированная, с неизменной суммой взносов в течение всего периода действия договора.

Натуральная, имеет стабильную сумму только в определенный период времени. С наступлением следующего периода её могут скорректировать в соответствии с изменениями характера рисков.

По цели выделяют:

Сберегательная – её применяют при оформлении полисов страхования жизни и здоровья и используют когда срок действия договора истек, для возмещения платежей клиента.

Рисковая – определенная сумма, рассчитанная для возмещения возможных рисков страховой компании. Её размер определяется рассчитанной долей вероятности наступления случая, указанного в договоре.

Нетто – денежные средства, которые покрывают сумму страхового платежа за отдельный период времени.

Брутто – полноразмерный платеж, в который кроме премии нетто включены разного рода компенсации.

По форме выплат:

Текущие взносы – регулярно выплачиваемые части премии.

Единовременный взнос – средства, полностью уплачиваемые за один раз.

Рассроченные платежи – сумму страховки делят на части – ежемесячная, ежеквартальная, полугодовая. В соответствии с видом рассроченной премии уплачивают взнос – каждый месяц, квартал или полугодие.

Классификация страховых премий

Взносы по страховке принято разделять на две группы:

- По чувствительности к рискам.

- По целевому назначению.

По чувствительности

По чувствительности к рискам взносы бывают:

- Фиксированные. На протяжении всего периода действия соглашения с компанией-страховщиком они постоянны. Риск, определяющий взнос, также со временем совершенно не изменяется.

- Натуральные. Зависят от степени развития риска. Со временем изменяются. Чувствительны к ежегодным колебаниям риска.

По целевому назначению

По целевому назначению бывают такие виды взносов:

- Рисковые. Это некий процент от оплачиваемых страхователем взносов, который назначает страховщик, чтобы создать необходимый резерв для выплаты возмещения и покрыть риски.

- Сберегательные. Это исключительно накопительные выплаты. Часто встречаются при страховании жизни клиента. Величина зависит от риска. Покрывают платежи страхователя после завершения периода страховки и накопления оговоренной суммы.

- Нетто. Часть страховки, предназначенная для компенсации ущерба. Величина зависит от увеличения степени риска.

- Брутто. Полная сумма, выплачиваемая страхователем по соглашению. Считается тарифной ставкой страховщика. Суммируется из премии нетто и всевозможных надбавок.

Порядок уплаты страховой премии

После заключения договора со страховой компанией, клиент обязан выплатить страховую премию. Когда на счёт страховщика поступит указанная в приложении сумма, предмет страхования (имущество, дом, автомобиль и т. д) получает защиту.

Оплатить сумму вознаграждения может также третье лицо– кредитор или взыскатель, если он подписывает договор и не является страхователем.

Выплата премии осуществляется как в безналичной форме, так и наличными средствами через кассу.

Договор страхования включает четко прописанный порядок оплаты полиса, стоимость и условия. Страхователю следует внимательно изучить все прописанные в документе пункты. Это повлияет на вероятное получение компенсации в дальнейшем и поможет избежать конфликтных ситуаций. Страховщик, в свою очередь, обязан нести ответственность за застрахованное лицо или объект после заключения контракта.

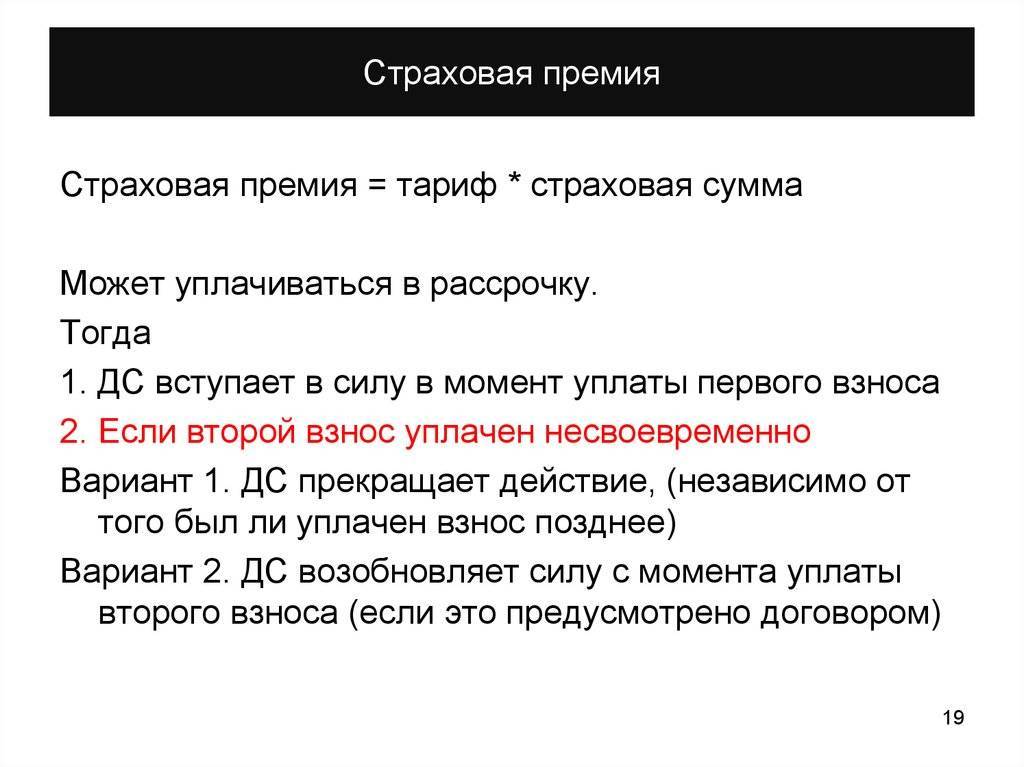

Существует 2 способа оплатить премию: единовременно или частями по графику. Полная оплата страховой премии чаще всего используется при покупке кратковременной страховки (например, ОСАГО). Когда страхователь оплачивает страховую премию частями, это называется периодические страховое вознаграждение.

График платежей страховых взносов может быть ежемесячным, ежеквартальным и раз в полгода

В этом случае следует помнить о том, что последнюю оплату по графику важно совершить до конца срока действия полиса. Договор вступит в силу, если уплата вознаграждения была произведена без задержек

Если же денежные средства поступили на счет страховой компании с опозданием, доказать свою правоту вам помогут сохраненные чеки и квитанции об оплате.

Применяемые формы уплаты страховой премии

Заключаемый договор обязательно должен регламентировать порядок погашения обязательств страхователя. С этой точки зрения все премиальные выплаты можно подразделить на такие:

- Одноразовые, или единовременные. Здесь подразумевается погашение обязательств страхователя в полном объёме в виде одного взноса, обычно совершаемого при заключении договора. Такая форма чаще всего применяется при организации страхования жизни. Краткосрочные виды также предусматривают единовременный платёж, например, при страховании багажа.

- Периодические. По соглашению сторон существует вариант, предполагающий, что в течение срока действия договора может начисляться периодическая страховая премия — страховой взнос. Такая выплата может быть:

Неуплата страховой премии

Все возможные результаты неисполнения страхователем своих обязательств стоит рассмотреть отдельно в двух ситуациях.

Неуплата первого или единовременного взноса:

Возможность неисполнения страховщиком своих обязательств. Такое происходит, если вся страховая премия или первый взнос не оплачен страхователем к моменту наступления страхового случая по договору. Иногда документ может содержать оговорку по этому поводу, запрещающую отказ со стороны страховщика. Однако и при таком исходе страховая защита начнётся не раньше, чем будет погашена задолженность.

Принуждение к уплате страховой премии. Страховщик имеет право отстаивать свои интересы в суде. При этом он может потребовать не только уплаты суммы премии, но и процентов за просрочку таковой, а также возмещения возникших в связи с этими обстоятельствами расходов. На обращение в суд законом предоставляется три месяца с момента истечения срока платежа.

Односторонний выход из договорных отношений. Страховщик может отменить действие документа и потребовать от другой стороны возмещения своих затрат.

Неуплата последующих взносов:

Отправка напоминания о необходимости погашения долга. Если первая или все предыдущие части страховой премии были уплачены страхователем, то любые правовые действия по отношению к нему могут быть применены лишь при отсутствии положительного эффекта от направления по адресу его пребывания такого документа. Правильное напоминание должно быть составлено в письменном виде и содержать информацию о сроках платежа и юридических последствиях его непогашения. Обязательным является также подтверждение факта его получения страхователем.

Взыскание долга в принудительной форме. Действия страховщика аналогичны тем, которые он может предпринять в случае неуплаты первого взноса. Однако начинать их по закону можно только после безрезультатной отправки напоминания о погашении долга.

Расторжение страхового договора. В этой ситуации страховщик имеет основания прекратить правовые отношения в будущем. Однако страхователь может восстановить действие прежних соглашений, если погасит свою задолженность в течение месяца после даты расторжения. Исключительной ситуацией, отменяющей возможное возобновление договора, служит наступление страхового случая.

Возврат страховой премии

Бывают случаи, когда человеку больше не нужен полис (ОСАГО, КАСКО или страхования жизни), и он желает его расторгнуть. Это справедливое требование и оно никак не ограничивается нормами законодательства. В этой ситуации клиента больше интересует, вправе ли он требовать от страховщика какую-то часть денег, заплаченных ему в виде страховых платежей?

Взносы не возвращаются также в том случае, когда соглашение расторгается самим страховщиком. Причина – предоставление недостоверной информации, существенно занизившей величину взносов. Кроме того, деньги не возвращаются, если человек отказывается от полиса, так как планирует на длительное время выехать за рубеж, и не собирается пользоваться своим авто.

Когда осуществляется возврат премии?

Бывают случаи, когда владелец машины при расторжении полиса ОСАГО или КАСКО вправе получить какую-то часть им неиспользованной премии. Например, при утрате авто человек вправе претендовать на возврат оставшейся доли своих выплат. Ведь риск наступления страховых событий согласно полису ОСАГО в ближайшем будущем полностью отпадает.

Человек может продать свою машину. В подобном случае он также расторгает договор и вправе надеяться на возврат части выплаченной им суммы. Правда, продавая машину, можно переоформить свой полис на покупателя и включить его в общую суммарную цену договора.

Возврат выплат по страхованию допускается при внезапной смерти человека. Правда, следует подождать 6 месяцев, когда законные наследники получат право распоряжаться наследством и смогут расторгнуть сделку.

Возврат части страховки осуществляется, если ликвидируется юридическое лицо, являющееся собственником застрахованного авто.

Как вернуть страховые взносы?

Страхователь может вернуть уплаченные взносы. Получить какую-то часть заплаченной суммы может сам плательщик, а также его законные наследники или собственник машины. Для возврата какой-то части денежных средств следует предъявить полис, свой паспорт и квитанцию об оплате.

Подлежащая возврату сумма рассчитывается так:

С = (Сп – 23%) х N/12, где

- С – величина рассчитываемого возврата;

- Сп – страховая премия;

- N – неиспользованный период действия соглашения (в месяцах или днях);

- 23% – удержания страховщика.

Выплата возвращаемой суммы осуществляется после того, как человек подаст своё заявление на досрочное расторжение полиса. Расчёт производится на протяжении последующих 14 дней. Возврат какой-то доли премии может быть произведён через кассу или безналичным перечислением средств на счёт, реквизиты которого указаны в заявлении.

Вопросам практики возврата части уплаченных взносов посвящен следующий сюжет.

Отличия страховой премии от страховой суммы

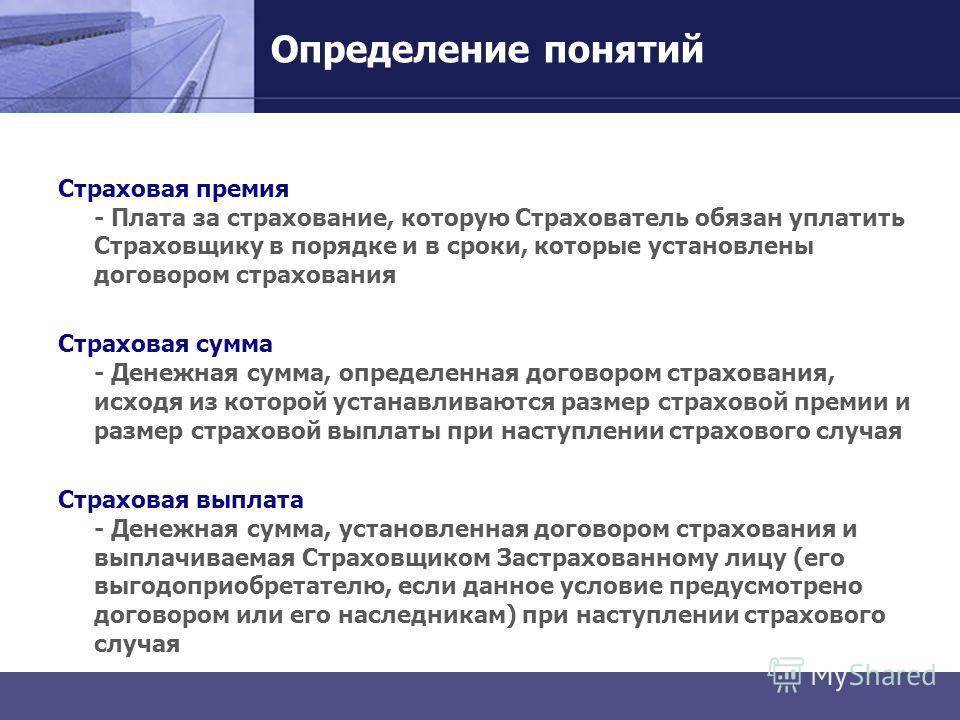

Страховая компания, заключившая договор со страхователем, берет на себя ответственность за возможные риски. Плату за эту услугу называют страховой премией. Размер последней определяется законом и тарифами, указанными в договоре, и обозначается в страховом полисе.

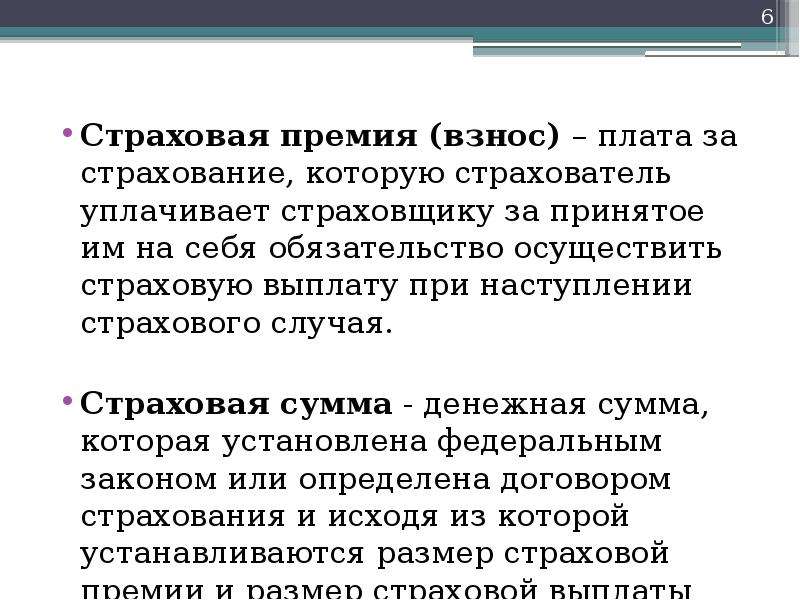

Страховая сумма – понятие, обозначающее денежную выплату страховщиком клиенту компании. Данное обязательство вступает в силу при наступлении страхового случая, прописанного в личном или имущественном договоре страхования.

Величина материальной компенсации зависит от размера обязательного взноса, которые делает страхователь. Сумма данного взноса, срок действия страховки, порядок получения компенсации, страховые случаи – все это указывается в соглашении. Перед подписанием следует внимательно изучить страховой договор.

Существует 2 вида страховых вознаграждений:

- Натуральный взнос–выплата, покрывающая риск на указанный в соответствующем договоре определенный срок. По истечении временного интервала сумма взноса может увеличиться либо уменьшиться, в зависимости от различных факторов (возраст клиента, частота страховых случаев и тд.).

- Взнос с фиксированной ставкой имеет постоянный размер и не меняется во время всего срока действия соглашения.

Страховая премия по ОСАГОов

Размер страховой премии по ОСАГО рассчитывается, исходя из произведения базового тарифа и различных коэффициентов.

Сумма страховой премии составляется из следующих факторов:

- территория использования автомобиля;

- наличие страховых льгот;

- технические характеристики машины;

- срок эксплуатации;

- количество граждан, сведения о которых будут вписаны в полис ОСАГО и т. д.

Подробно о стоимости ОСАГО и применяемых коэффициентах мы писали в статье: “Новые тарифы по ОСАГО с 1 января”.

При этом законодатель определяет лишь рамки базового тарифа по ОСАГО — одной из составляющих частей страховой премии. То есть страховым компаниям дано право самостоятельно определять окончательную стоимость тарифа, не выходя за рамки максимально возможных величин.

Несмотря на то что услуга по заключению договора ОСАГО в любой страховой компании доступна для всех граждан, многие страховщики отказывают в оформлении сделки, например, владельцам малолитражных автомобилей. Такие отказы незаконны. Рекомендуем обратиться за защитой прав в Роспотребнадзор или суд.

Возврат страховой премии при досрочном погашении кредита

Система страхования кредитов была разработана специально для обеспечения защиты от невыплаты взятого гражданином кредита. Поэтому и договор страхования действует только до того времени, пока будет действителен ссудный договор.

Как вернуть страховую премию в случае досрочного расторжения кредитного договора?

- Изучаем договор страхования и ищем условие о досрочном расторжении сделки и возврате страховой премии.

- Обращаемся в страховую компанию с претензией.

- Собираем необходимый пакет документов.

- В случае отказа вернуть страховую премию обращаемся в суд.

Обратите внимание на то, что суд очень часто встает на сторону потребителя и шанс вернуть страховую премиютаким образом довольно высок. Таким образом, страховая премия – это сумма, которая выплачивается страховщику страхователем за оформление страхового полиса (ОСАГО, КАСКО, договора страхования имущества, жизни, здоровья и т.д.)

В некоторых видах страхования (например ОСАГО) размер страховой премии строго ограничен законом. В некоторых сферах страховые компании имеют возможность устанавливать цены на страховку самостоятельно.

Таким образом, страховая премия – это сумма, которая выплачивается страховщику страхователем за оформление страхового полиса (ОСАГО, КАСКО, договора страхования имущества, жизни, здоровья и т.д.). В некоторых видах страхования (например ОСАГО) размер страховой премии строго ограничен законом. В некоторых сферах страховые компании имеют возможность устанавливать цены на страховку самостоятельно.

Еще больше материалов по теме в рубрике: “Страхование”.

Законодательство

Основной законодательный акт, регламентирующий общий порядок заключения страховых договоров, порядок взимания страховых премий и взносов, осуществления выплат, досрочного прекращения контракта – это ГК РФ (далее – Закон), в частности, Глава 48 “Страхование”.

Специальный нормативный документ, регулирующий вопросы обязательного страхования – Закон РФ от 27 ноября 1992 года № 4015-1 “Об организации…”.

https://youtube.com/watch?v=bZ6qbEtgmbo

Также законодательная регламентация содержится в отдельных ФЗ для конкретных видов страхования.

Так, обязательное социальное страхование в РФ осуществляется согласно 165-ФЗ от 16 июля 1999 года “Об основах обязательного…”, страхование по ОСАГО – в соответствии с 40-ФЗ от 25 апреля 2002 года “Об обязательном…” (далее – ФЗ № 40), медицинское страхование – на основании 326-ФЗ от 29 ноября 2010 года “Об обязательном…”.

Страховая премия — что это

Страховая премия — это сумма, которую страхователь обязан выплатить страховщику в соответствии с условиями заключенного договора страхования. Страхователь – тот, кто желает застраховать автомобиль, имущество, жизнь и т.д., а страховщик – страховая компания.

Страховая премия — это сумма, которую страхователь обязан выплатить страховщику в соответствии с условиями заключенного договора страхования. Страхователь – тот, кто желает застраховать автомобиль, имущество, жизнь и т.д., а страховщик – страховая компания.

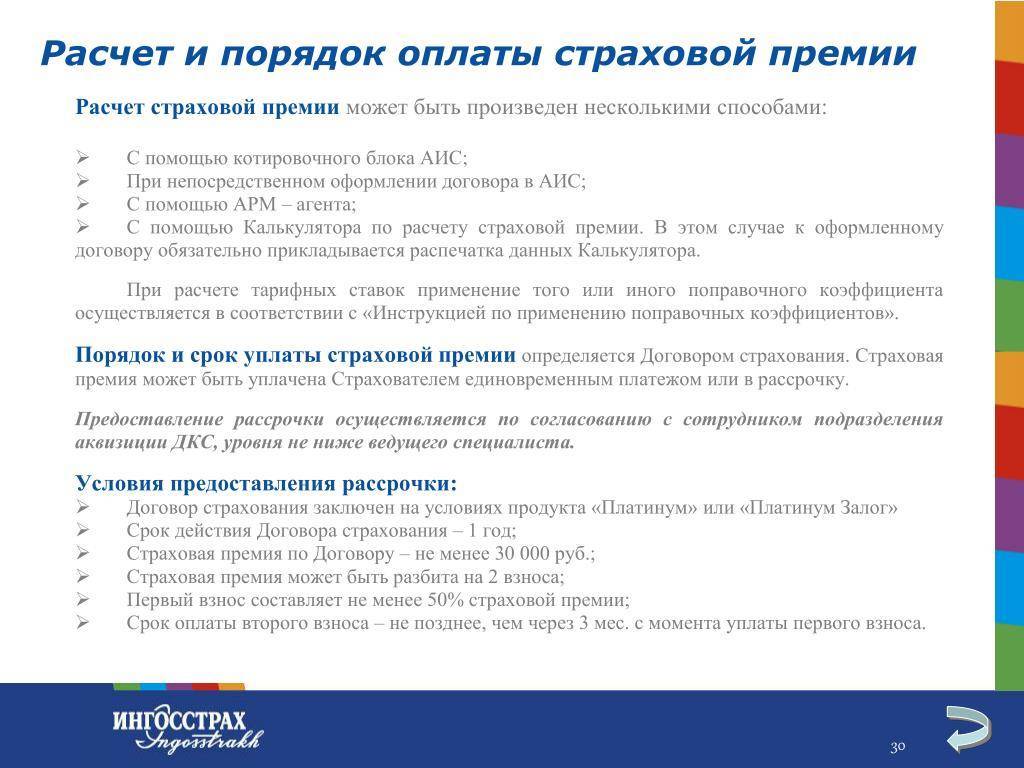

Страховую премию можно выплатить единовременно или отдавать частями в течение действия страховки.

Выплата страховой премии — это обязанность, а не право страхователя. В случае отказа от этого действия страхователь может прекратить исполнение договора в одностороннем порядке. Размер страховой премии определяется страховщиком, с учетом требований законодательства. Например, для ОСАГО установлены различные коэффициенты, которые повышают или снижают стоимость страховки в зависимости от конкретных обстоятельств (стажа водителя, его возраста, транспортного средства и т.д.).

Отличия страховых премий от страховых взносов

Отметим следующие основные отличия:

- Страховые премии в основном выплачиваются единовременно. А взносы же уплачиваются ежемесячно.

- Страховые премии выплачиваются по тарифам, которые назначаются страховщиками. Тарифы по страховым премиям зависят от многих факторов и устанавливаются для каждого индивидуально. Они, как правило, прописываются в договоре. Сами договора заключаются между индивидуальным лицом и страховой компанией.

- Еще одним отличием между понятиями является то, что в договоре на страховую премию можно изменить выгодоприобретателя, то есть тому, кому выплаты будут предназначены.

- Также уплаты по страховым премиям можно прекратить досрочно, разорвав договор, а взносы уплачиваются все время, пока человек числится в штатном расписании компании.

Страховые взносы уплачиваются с 2017 году в налоговую инспекцию. Тарифные ставки установлены законодательством: на пенсионное страхование уплачивается двадцать два процента, на медицинское – 5,1%, на социальное страхование – 2,9%.

Предприятия заполняют специальные бланки, предоставляемые налоговой инспекцией для оплаты страховых взносов. Также ежеквартально и ежегодно в органы представляются отчеты по уплате этих взносов.

Страховая премия может стать страховым взносом, если платежи вносятся ежемесячно. Но данные условия должны быть прописаны в договоре, в котором указываются сроки уплаты и указаны штрафные санкции при неуплате вовремя этого взноса.

Таким образом, в статье раскрыты полностью понятия «страховой взнос» и «страховая премия». В статье также указаны отличия между этими двумя понятиями. Как видим, что термины очень близки по смыслу, но тем не менее, разница между ними велика и ее обязательно стоит понять.

Как рассчитать размер страховой премии по ОСАГО?

Премия по ОСАГО включает нетто-премию и надбавки. Основная часть взносов, как правило, покрывает все убытки в случае наступления предусмотренного страховкой чрезвычайного события. Надбавки вправе рассчитывать страховщики самостоятельно для покрытия всех своих издержек.

Размер выплат по ОСАГО подсчитывается как произведение базового тарифа и ряда коэффициентов. Величина взносов зависит от теххарактеристик машины, региона проживания владельца авто, наличия различных льгот.

Размер выплат по ОСАГО подсчитывается как произведение базового тарифа и ряда коэффициентов. Величина взносов зависит от теххарактеристик машины, региона проживания владельца авто, наличия различных льгот.

Кроме того, размер взносов и итоговая стоимость будет зависеть от того, каким образом ограничивается общая сумма страхового возмещения в период действия полиса. То есть, если страховка предусматривает агрегатную сумму компенсации (ограниченную на весь период), то тариф будет заведомо ниже. Если клиент выбрал неагрегатное возмещение, то стоимость полиса будет выше на 10-20%.

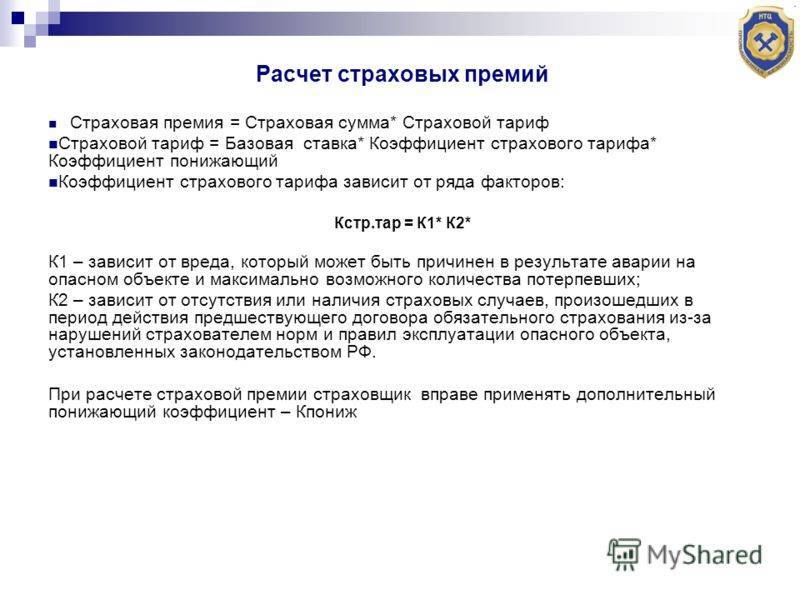

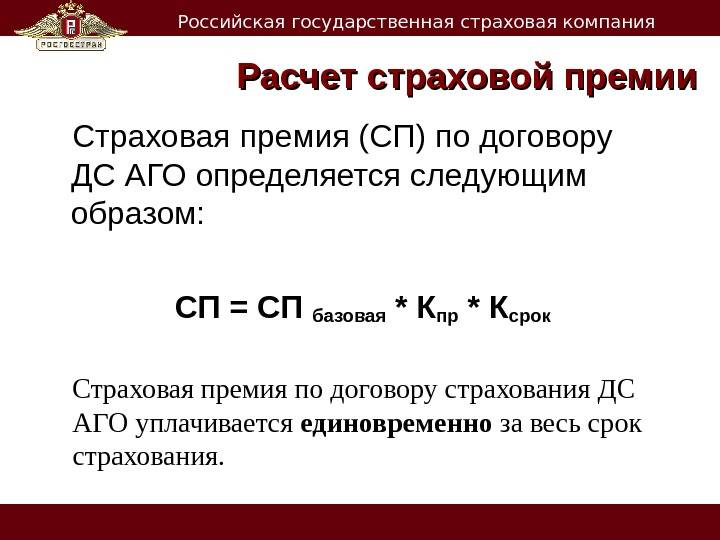

Страховой тариф и страховая премия

Формула для расчёта стоимости полиса:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КП х КН, где

ТБ – базовый тариф. Для каждого вида авто имеется свой показатель минимального и максимального базового тарифа. Страховщики выбирают это значение самостоятельно и указывают его на своём сайте. Изменение тарифного показателя не влияет на уже подписанные соглашения.

КТ – территориальный показатель. Зависит от того, на какой территории используется машина. Рассчитывается по месту регистрации собственника авто. Для столицы этот коэффициент равняется 2, а для Севастополя – всего 0,6.

КБМ – показатель «бонус-малус». Рассчитывается на основании сведений о ДТП, совершённых с участием владельца или пользователя авто за весь период его водительского стажа. Если водитель ни разу не совершал аварий и не попадал в ДТП, он имеет 13 класс и может приобрести полис ОСАГО с 50% скидкой.

КВС – показатель, зависящий от возраста и водительского стажа человека. Чем моложе водитель и чем меньше у него стаж вождения, тем дороже ему обойдётся полис.

КО – показатель, зависящий от количества человек, допущенных к управлению машиной. Чем больше человек будет допущено к управлению авто, тем выше коэффициент.

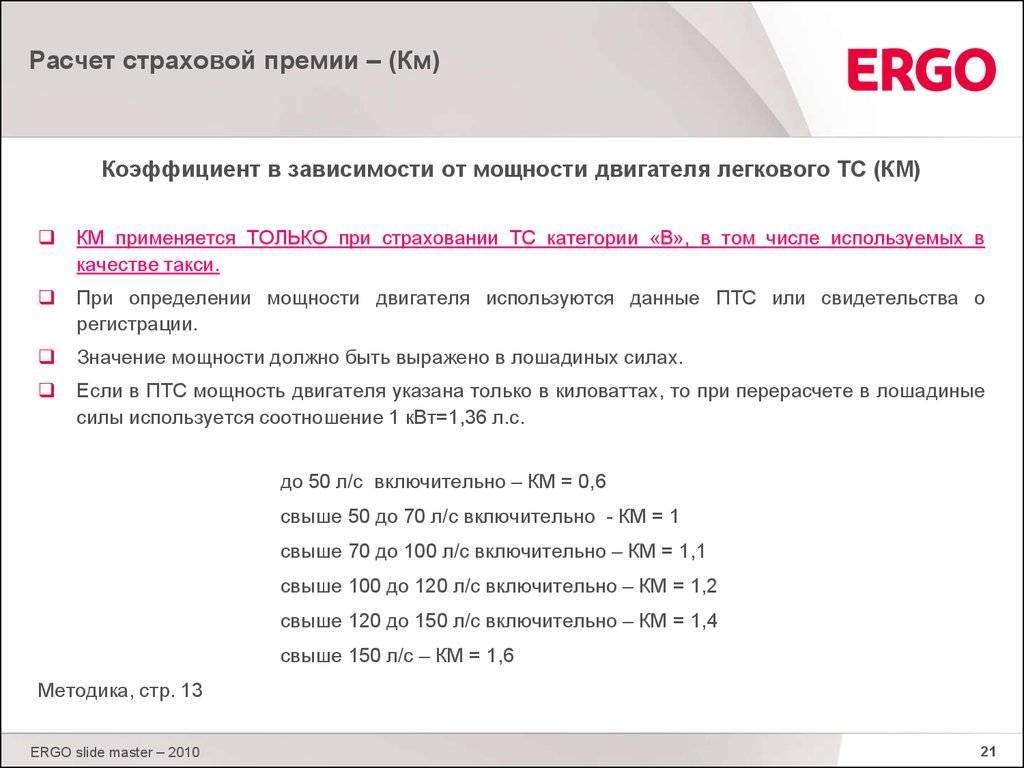

КМ – показатель, зависящий от мощности автомобильного двигателя. Сведения для начисления коэффициента берутся из технического паспорта на авто. Чем больше мощность двигателя, тем выше коэффициент.

КС – показатель, зависящий от периода использования машины. Если водитель пользуется авто весь год, то этот коэффициент будет равняться 1.

КП – критерий, зависящий от срока страхования. Этот коэффициент применяется для авто, которые зарегистрированы за рубежом.

КН – показатель различных нарушений. Он равен 1,5. Коэффициент применяют, если водитель сообщил ложную информацию, чтобы уменьшить величину взносов. Показатель применяется для недобросовестного водителя, если он специально содействовал наступлению страхового случая, исказил реальную картину ДТП.

Страховые скидки и надбавки

Страховщик может применять различные коэффициенты, которые уменьшают или увеличивают величину премии.  Эти показатели называются скидками или надбавками.

Эти показатели называются скидками или надбавками.

Понижающие коэффициентные ставки применяются лишь к тем клиентам, которые добросовестно выполняли условия договора в предыдущие периоды. Классический пример такой скидки по ОСАГО – «бонус-малус».

Надбавки применяются для недобросовестных водителей. Повышающие конечную сумму премий коэффициенты используются в случае, когда страховщик видит опасность развития рисков. Надбавки – это дополнительно взыскиваемые денежные средства. Они формируют резервный фонд фирмы и идут на финансирование мероприятий по снижению риска.

Страховая премия и страховая сумма

Суммы премиальных выплат по страховке являет собой фактическую плату, насчитываемую за страхование, каковую страхователь вносит на активный счет страховщику с учетом норм и положениями страхового договора и законодательной базы.

Ее размер напрямую определен и зависит как от конкретных страховых сумм, так и напрямую определены тарифами и ставками в данной сфере отношений.

В то же время такое понятие, как страховые суммы – прописанный в договоре страхования или же нормах закона суммарный размер, в рамках коего страховщик при фактическом наступлении страхового случая платит соответствующее возмещение.

Именно с учетом этого показатели и, отталкиваясь от нее, и прописывается размер соответствующих взносов и конкретных выплат, если в договоре или же нормах закона не прописано иное.

Как увеличить страховые премии. В том случае, когда имеет место существенные изменения всех обязательств, которые влияют на страховые риски и соответственно выплаты по страховке, каждая из сторон имеет право потребовать изменения условия договора обязательного страхования.

Сам же страховщик может требовать определенных доплат страхователем страховых премиальных выплат, если же увеличивается сам процент по вероятным и прогнозируемым рискам, а страхователь – при снижении таковых показателей, определенной части такой премии.

В этом отношении стороны руководствуются ст. 445 ГК РФ и если одна из сторон против таких перерасчетов – вторая сторона может требовать расторжения акта в соответствии со ст. 29 ГК РФ.

При этом такие обстоятельства, которые существенным образом влияют на те или иные показатели и оценку всех возможных и прогнозируемых рисков в обязательном порядке стоит предусмотреть и прописать в договоре.

Как рассчитать страховую премию

Перед тем как оформлять договор со страхователем, необходимо тщательно изучить его предложения. Страховая премия должна покрывать затраты оказание услуг, возможные претензии, оставить СК с прибылью и создавать резервы.

На её стоимость влияет объем предложения на отдельные услуги страхования и список рисков, включенных в договор.

Она состоит из основной и дополнительной частей, которые нужны для создания резерва и возмещения затрат на услуги, а также разработку мероприятий, которые приносят страховщику прибыль.

Расчет страховой премии производится по формуле, учитывающей срок договора, текущую ставку, сумму поощрений.

Определение базовой страховой премии выполняется гражданином совместно со страховым агентом.

Структура страховой премии включает тарифы (ставка платежа с одного объекта, устанавливаемая государством), понижающие коэффициенты, применяемые для поощрения ответственных клиентов и другие виды скидок и надбавок. Они также являются своеобразными рычагами, побуждающими клиента продлить договор и нацелится на долгосрочное сотрудничество с СК.

Средства, собранные в виде надбавок, направляют на компенсацию потерь СК образовавшихся из-за введения платежей в рассрочку, возмещение затрат на процедуру страхования, создание резервов по видам страхования с высокими рисками.

Перед тем как заключать договор с СК, необходимо оценить имущество, которое вы собираетесь застраховать, чтобы сумма не была слишком маленькой или слишком большой.

Можно попробовать самостоятельно рассчитать стоимость страховой премии. Для этого используют страховой тариф, умноженный на различные коэффициенты.

Так, для автострахования коэффициент складывается из нескольких показателей: марка автомобиля, технические характеристики, регион использования, водительский стаж, количество и характер ДТП в которые попадал автомобиль, пробег и так далее.

Примерные страховые тарифы

Страховщики применяют тарифы, рассчитанные согласно стандартам актуарной деятельности (протокол № САДП-21). В добровольном страховании расчет тарифа ведется с учетом статистики за 3–5 лет. Примерные тарифы при страховании:

- Гражданской ответственности в случае нанесении ущерба чужой собственности: 0,2–1,5 %.

- Квартир с отделкой: 0,16–1,6 %.

- Домашнего имущества: 0,2–2,4 %.

- Строений: 0,1–1,4 %.

- Изделий из драгметаллов: от 1,4 %.

Величина тарифа зависит от многих факторов. Например, от того, про какой объект идет речь, где он расположен, что страхуют.

Ипотечное страхование

Применительно к нормам российского законодательства в рассматриваемой ситуации страхованию подлежат кредитные риски. Они возникают, когда заемщик не выполняет своих обязательств, а также при последующих попытках реализации заложенного имущества.

Ипотечный кредит, как принято, сопровождает страхование:

- приобретаемого жилья (пожар, затопление, наводнение);

- жизни и здоровья заемщика (болезнь, установление инвалидности, гибель);

- титула (право собственности);

- ответственности (на случай отказа от выплаты кредита);

- от потери работы.

В процесс вовлечены интересы всех сторон: того, кто приобретает жилье, и того, кто дает на это деньги.

ОСАГО и КАСКО

Каско — добровольное страхование транспорта. Предназначено для его защиты. Водитель может застраховать свое авто от угона, на случай полной гибели, кражи запчастей, иного предполагаемого ущерба.

ОСАГО — обязательный вид страхования. Страхуется гражданская ответственность водителя на случай ДТП. Ущерб пострадавшему возмещает страховщик, уменьшая тем самым траты виновного лица (страхователя). Установлены лимиты:

- по компенсации вреда, причиненного имуществу (400 тыс. р.);

- по компенсации за причинение вреда здоровью, жизни (500 тыс. р.).

Туристическая страховка

Она призвана защищать граждан во время турпоездки. Включает стандартное страхование:

- имущества, багажа (от повреждений, потери);

- жизни и здоровья туриста (от несчастного случая, болезни).

Предполагаемые риски: пожар, аварии, стихийные бедствия, взрывы, хищения. При этих и иных событиях, указанных в договоре, и причинении ущерба пострадавшему выплачивается установленная сумма.

Действие договора начинается с момента выезда (выноса багажа) и заканчивается по приезде обратно. Но без пропуска сроков, прописанных в нем.

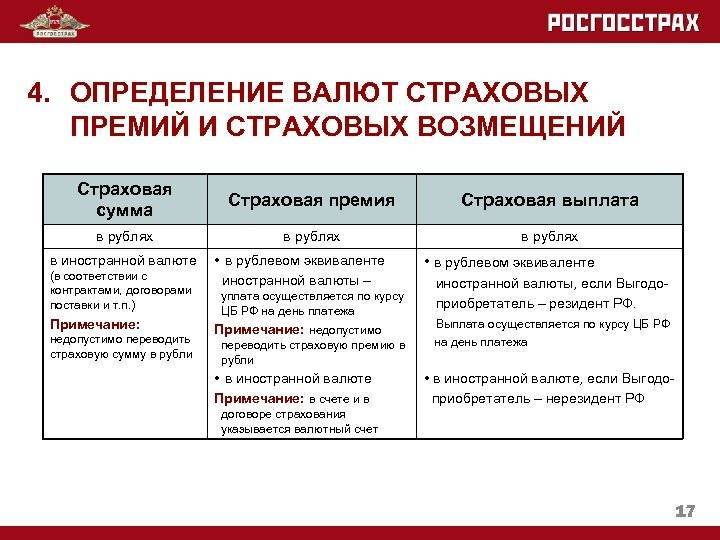

В какой форме могут уплачиваться средства?

Средства фирме могут перечисляться безналичным способом или вноситься наличными деньгами в кассу. Данный вопрос оговаривается заранее и прописывается в договоре.

Именно дата перечисления или передачи средств выступает днем, когда начинаются отношения между страховщиком и страхователем.

Таким образом, разобравшись в том, что такое страховая премия, в каких видах она представлена, когда и кем уплачивается, а также какими другими нюансами обладает, не составит труда определить даже ее размер самостоятельно. Некоторая ее часть может быть возвращена при определенных обстоятельствах. Ее размер может изменяться в зависимости от применения страховщиком разных надбавок или скидок.

Сущность страховой выплаты

Стоит отметить, что расчетная величина страховой премии включает в себя не только накопление той суммы, которую, возможно, придется погасить при наступлении страхового случая. Такая выплата в обязательном порядке будет содержать еще и средства, затраченные на покрытие затрат самой страховой компании. В такие затраты может входить комиссионное вознаграждение, заработная плата сотрудников организации, амортизация, налоговые отчисления, оплата за аренду помещения и т.д. Однако основными назначениями после погашения рисков все же является гарантия возмещения ущерба, а также обеспечение прибыли от такой деятельности, поскольку любая коммерческая организация должна приносить доход для целесообразности своего функционирования.

Заключение

Итак, страховая премия представляет собой ту сумму, которую уплачивает страхователь своему страховщику. Такая сумма может погашаться одним платежом или выражаться в периодических выплатах, сумма которых с течением времени может несколько изменяться. Составляющими таких выплат являются определенные показатели, которые учитывают степени риска вида страхования, статистические данные по аналогичным объектам страховки, а также затраты страховой организации и необходимость получения дохода от ее деятельности.

Советуем почитать:

Квитанция на получение страховой премии (взноса)

Рейтинг: 0/5 (0 голосов)