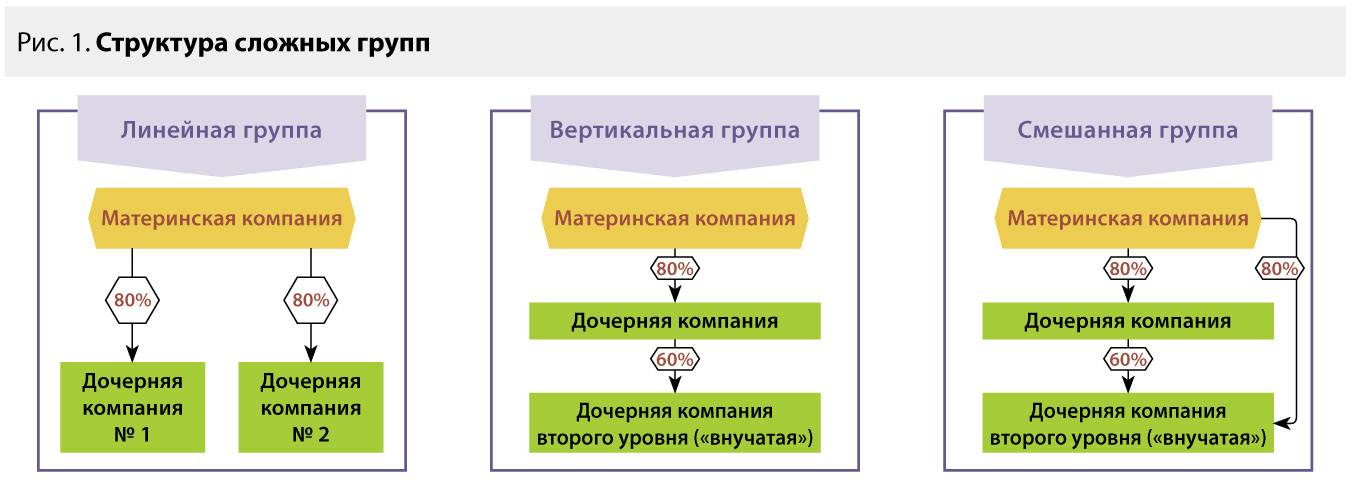

Как открыть дочернее предприятие

Дочерние компании являются самостоятельными юридическими лицами, поэтому для их создания необходимо заново разрабатывать Устав, назначать руководящий состав. Проводится создание (назначение) юридического адреса. В Устав вписываются действующие активы, прописываются доли участия (по первому взносу). Проводится работа с руководителями материнского предприятия. По протоколу собрания акционеров выносится заключительное решение создать новое юридическое лицо в целях расширения или снижения рисков по тому или иному виду деятельности.

Подготовка Устава и разработка Положений о деятельности ДЗО

Для работы независимого юридического лица необходимы оригиналы решений собрания учредителей главного офиса. Устав при этом создается заново, где прописываются инвесторы (их доли), название, данные об учредителях, условия производства, конечный юридический адрес. Со стороны главного офиса подготавливаются заявления по государственным формам 13001, 13002, которые впоследствии должны будут заявлены у нотариуса. Если отдельная компания приобретается в виде контрольного пакета акций, то проводятся собрания, выносятся решения о формировании дочернего предприятия.

Принятие решения на собрании акционеров и подготовка документов для открытия «дочки»

На решении акционеров принимается решение о создании дочерней организации. Это все прописывается секретарем, подписывается. Там же решаются вопросы про будущие расходы, прибыль в подразделении и то, как будет проводиться реорганизация по имуществу, активам. Чтобы создать отдельную компанию под руководством существующего главного офиса, необходимо первоначальной подготовить следующий список документов для подачи в государственную палату:

- Заявление со стороны генерального директора или решения совета директоров.

- Справку с банка об открытии нового счета.

- Составленный Устав предприятия, где прописывают субсидиарную ответственность.

- Указывается новый юридический адрес (выдается справка об аренде офиса или другое).

- Данные про учредителей.

- Копии акта приема, получения платежей или активов (если такая процедура проводилась).

Регистрация дочерней фирмы

Конечное решение о регистрации новой фирмы принимает государственная регистрационная палата. Если руководство главного офиса решит просто создать юридическое лицо, не привязывая его к основному предприятию, то юрлицо не будет иметь статуса дочерней организации. Перед регистрацией может быть выбран необходимый тип управления: совет директоров, отдельная управляющая фирма, единоличное владение (100% акций). Дочерняя фирма может начинать свою деятельность сразу после получения свидетельства о регистрации юридического лица.

Назначение руководителя и главного бухгалтера

Главный офис проводит назначение руководителя и главного бухгалтера. Для этого составляет решение или приказ в письменном виде с печатью. При создании юридического лица руководитель уже указывается изначально или выбирается акционерным составом. Дальнейшие изменения проводятся составом менеджеров дочерней компании. Непосредственный директор остается под влиянием главного офиса.

Уставный фонд ДП

При создании (регистрации) ДП всегда возникает вопрос: нужно ли формировать уставный фонд и если да, то в каком размере? Дело в том, что пп.»г» п.З Положения о госрегистрации требует предоставлять «документ, удостоверяющий уплату собственником (собственниками) взноса в уставный фонд субъекта предпринимательской деятельности в размере, предусмотренном законом».

На выделенные слова мы обращаем внимание неспроста: действующее законодательство вообще не обязывает создавать уставный фонд ДП, в отличие от хозобществ (да и то лишь для АО и обществ с ограниченной и дополнительной ответственностью). ДП же хозобществом не является, т.к. у него только один собственник, а в хозобществах — как минимум два

у него только один собственник, а в хозобществах — как минимум два.

Напомним, что по той же причине не обязательно иметь уставный фонд частному предприятию (т.е. предприятию, собственник которого — одно физлицо). Более подробно о случаях, когда уставный фонд необходим, читайте в статье «Когда обязательно нужно создавать уставный фонд».

Хотя без уставного фонда ДП может и обойтись, мы рекомендуем создать его (ограничения по размеру отсутствуют), и вот для чего.

Во-первых, с какого-то стартового капитала начинать нужно. И даже если учесть, что все имущество можно арендовать, это не всегда лучший вариант. Во-вторых, уставный фонд даст возможность ДП привлекать средства и имущество материнского предприятия без дополнительных налоговых расходов.

Достаточно вспомнить только новый порядок налогообложения возвратной финансовой помощи (займов), чтобы понять-привлекать денежные средства лучше иначе.

Здесь важно пояснить еще вот что. В законодательстве нет срока, в который собственник (материнское предприятие) обязан погасить задолженность по взносам в уставный фонд, а следовательно, нет и ответственности за его ненаполнение. Поэтому лучше еще при создании ДП зафиксировать в уставе размер уставного фонда с запасом на будущее, ведь наполнять его можно по мере необходимости

Поэтому лучше еще при создании ДП зафиксировать в уставе размер уставного фонда с запасом на будущее, ведь наполнять его можно по мере необходимости.

Если УФ формируют деньгами и имуществом, то устав должен это предусматривать. Но в любом случае материнскому предприятию лучше избегать взносов в уставный фонд ДП (в том числе при его увеличении) до госрегистрации его нового размера, иначе полученные суммы ДП придется включить в состав валового дохода. К сожалению, такой неутешительный вывод подтверждают материалы налоговых проверок и постановление от 18.12.2000 г. N 04-1/11-21/183.

В-третьих, наличие уставного фонда означает, что материнское предприятие обладает корпоративными правами*****. Благодаря этому прибыль ДП (ее часть), перечисленную собственнику (материнскому предприятию), в целях налогообложения относят к дивидендам и не включают в валовой доход последнего.

По перечисленным причинам большинство ДП наделены уставным фондом. Как же отразить в учете его формирование?

Начнем с того, что получаемые в уставный фонд товары и денежные средства в валовой доход ДП не входят (пп.4.2.5 Закона о прибыли).

Внесение в уставный фонд основных фондов учитывают в налоговом учете по правилам, действующим для продажи основных фондов (это сказано в пп.8.4.11 Закона о прибыли), а значит, их можно амортизировать. Однако такая операция не облагается НДС****** (пп.3.2.8 Закона о НДС).

Осуществляя взнос в уставный фонд ДП, материнское предприятие отражает в налоговом учете расходы на приобретение корпоративных прав. В декларации по налогу на прибыль (далее — декларация) их сумма (в т.ч. стоимость переданного имущества) попадет в строку 1.2 приложения

https://youtube.com/watch?v=Ov91s-6fdX8

Достоинства и недостатки

В работе любого дочернего предприятия есть как минусы, так и плюсы. Например, к преимуществам можно отнести то, что компаниям такого типа не нужно беспокоиться о собственной состоятельности. В случае банкротства все издержки берет на себя компания-флагман. Равно как и расходы на содержание зависимого учреждения. Да и о конкурентах тоже позаботится головной офис.

В случае банкротства «дочки» все издержки берет на себя компания-флагман.

К недостаткам же можно отнести ограничение свободы. Довольно сложно развиваться, когда компания полностью находится под контролем другого объединения. К тому же имеется риск закрытия, ведь если банкротство будет грозить материнскому предприятию, то последнему содержать дочернее объединение станет накладно. В таком случае понадобится в срочном порядке искать либо спонсоров, либо новых покровителей.

Управление дочернего ООО

После создания важно обратить особое внимание на способы управления дочернего ООО и выбрать наиболее подходящий из них. В частности, можно выделить такие варианты: единоличное владение, совет директоров, управляющая компания, представители и правление. Предлагаем изучить каждый в отдельности

Предлагаем изучить каждый в отдельности.

Управление через единый исполнительный орган, в роли которого выступает генеральный директор компании, является самым распространенным методом. Способ представляет собой самостоятельное решение задач и проблем объединения, распоряжение имуществом компании, стоимость которого не превышает 25% активов предприятия, и назначение рабочих кадров. Подробнее об этом сказано в Федеральном законе № 208 от 26 декабря 1995 года (ст. 6 и п.1 ст. 78). В подобном случае для нормальной и взаимовыгодной работы «дочки» и «матери» необходимо обзавестись регламентацией прав и обязанностей обеих сторон. А в случае смены руководителя и т.п. нужно учитывать мнение всех акционеров либо созывать совет директоров.

В случае смены руководителя нужно учитывать мнение всех акционеров либо созывать совет директоров.

Последний тоже является одним из способов управления дочерним предприятием. То есть высший менеджмент или владельцы материнского предприятия участвуют в работе совета директоров подведомственной организации. Такая схема наиболее предпочтительна для небольших холдингов.

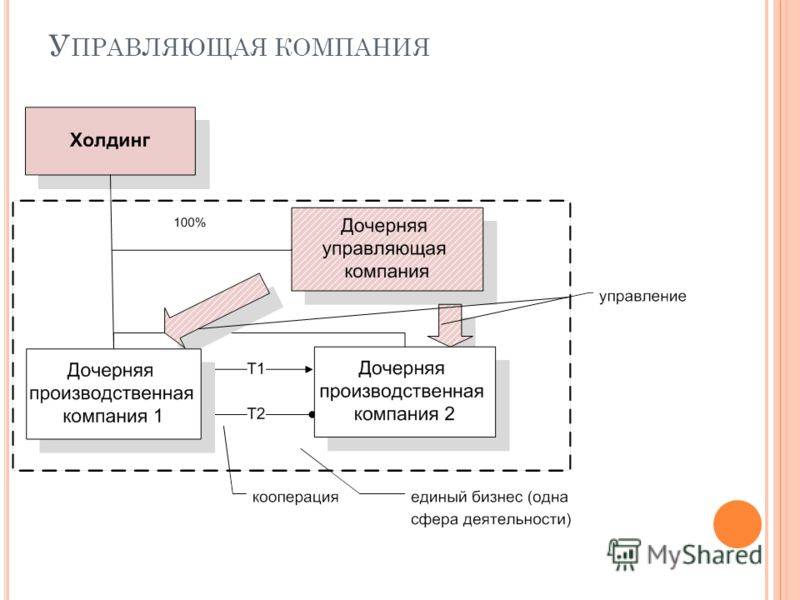

Третий вариант – управление при помощи компании. Ею может оказаться как и материнская организация, так и специально созданная для этих целей. Такой метод позволяет централизовать контроль и эффективнее распределять ресурсы, но ограничен в количестве объектов, которыми может заниматься управляющая компания.

И наконец, последние способы управления – представители и правление. В первом случае материнская компания внедряет в совет директоров своих представителей и сама определяет круг контролируемых ею вопросов. Второй вариант предусматривает вхождение представителей дочерних предприятий в руководящий состав головного офиса.

Как открыть?

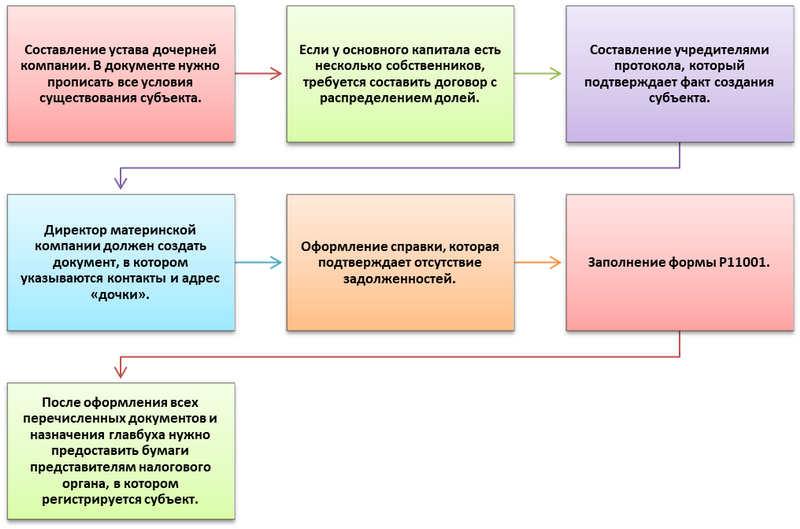

Для того чтобы открыть дочернюю компанию необходимо:

Для того чтобы открыть дочернюю компанию необходимо:

Выбрать в каком именно направлении будет работать «дочка».

Составить устав такой компании с указанием всех важных условий.

В том случае если учредителей несколько, то следует составить учредительный договор, в котором необходимо уделить внимание пункту о распределении долей между каждым из них. Оформить протокол собрания учредителей о создании дочерней компании.

При этом протокол должен быть подписан председателем собрания, секретарем учредительского совета или только одним учредителем

Оформить протокол собрания учредителей о создании дочерней компании.

При этом протокол должен быть подписан председателем собрания, секретарем учредительского совета или только одним учредителем.

Присвоить компании юридический адрес.

Об этом директором основной фирмы составляется документ.

Следует зарегистрировать юридическое лицо.

Кроме этого, у предприятия должен быть свой расчетный счет, печать, реквизиты.

Определить и назначить главного бухгалтера, директора дочерней компании.

Для того чтобы зафиксировать передачу доли финансов от головной фирмы, должен быть составлен соответствующий акт и подписан директорами обеих фирм и главным бухгалтером.

Главное предприятие не должно быть обременено бюджетными долгами

, в том числе налоговыми. В подтверждении отсутствия такой задолженности в регистрационной палате следует истребовать письмо, в котором указано на то, что у фирмы без долгов.. Также необходимо составить заявление по форме p11001 с обязательным указанием:

Также необходимо составить заявление по форме p11001 с обязательным указанием:

- организационно-правовой формы;

- данных об ;

- юридического адреса;

- наименования дочерней компании;

- сведений об учредителях и единоличном исполнительном органе;

Полностью заполненный бланк с требуемыми документами, а также свидетельством о государственной регистрации основной фирмы и копиями паспортов главного бухгалтера и директора дочерней компании, предоставить в территориальный орган налоговой службы. Пройдя регистрацию, дочерняя компания может осуществлять свою деятельность в полной мере.

Особенности

Организация будет признана дочерней, если другое товарищество либо общество имеет право определять решения, которые выносятся такой компанией. Данная связь основывается на одном из следующих обстоятельств:

- преобладающее участие в уставном капитале;

- на основании заключенного соглашения;

- иным законным образом (данное положение содержится в уставе дочерней компании, представители основной фирмы включены в состав участников и т.д.).

Законодатель определил данные условия в общем виде. Например, он не утвердил минимальный размер доли, которую основная компания должна иметь в капитале дочерней фирмы.

Законодатель определил данные условия в общем виде. Например, он не утвердил минимальный размер доли, которую основная компания должна иметь в капитале дочерней фирмы.

Особенность данного вида организаций в том, что они могут существовать в любой организационно-правовой форме, например, ООО, АО и пр.

Специфика кроется в особых взаимоотношениях с основными обществами, которые иногда именуют материнскими. Например, они могут влиять на действия дочерних компаний.

Особым образом регулируется материальная ответственность:

- дочерняя организация не отвечает по долгам основной фирмы;

- дочерняя и основная организации солидарно отвечают по долгам, которые образовались по сделке, заключенной в результате принятия решения материнской фирмой;

- основная компания будет привлечена к субсидиарной ответственности, если ее действия или решения привели к несостоятельности дочерней организации.

Данные правила закреплены в ст. 67.3 ГК РФ.

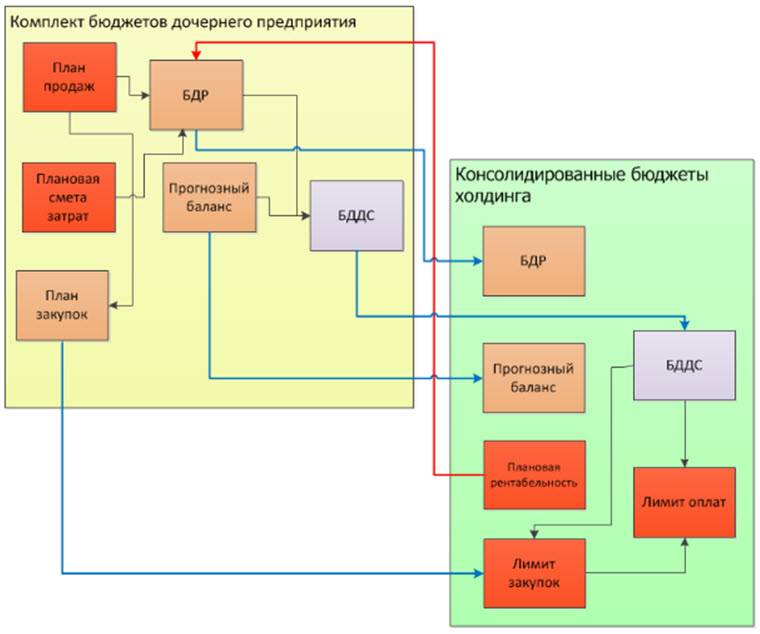

Консолидированная отчетность

Да, кроме финансовых отчетов о собственных хозяйственных операциях, предприятия, имеющие ДП, обязаны составлять и сдавать консолидированную финотчетность (ст.12 Закона о бухучете). В ней отражают финансовое состояние, результаты деятельности и движение денежных средств юрлица и его ДП как единой экономической единицы.

Кстати, это иллюстрирует действие принципа преобладания сущности над формой, т.к. с юридической точки зрения материнское предприятие и ДП — два обособленных субъекта.

Однако, в отличие от обычной, консолидированную финансовую отчетность должны предоставлять только собственникам в определенные ими же сроки, но не позднее 45 дней по окончании отчетного квартала и не позднее 15 апреля следующего за отчетным года (п.11 Порядка предоставления финотчетности).

Внимание: если ваше материнское предприятие упомянуто в п.З ст. 14 Закона о бухучете (там названы ОАО, предприятия — эмитенты облигаций, банки, доверительные общества, валютные и фондовые биржи, инвестиционные фонды и компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и другие финансовые учреждения), то консолидированную отчетность придется не только составить, но и обнародовать (вместе с годовой финансовой отчетностью) не позднее 1 июня следующего за отчетным года

Как показывает практика, за этим зорко следит Государственная комиссия по ценным бумагам и фондовому рынку.

Не останавливаясь подробно на порядке консолидации отчетности, укажем на одно важное правило из п.9 П(С)БУ 20: консолидированную финансовую отчетность составляют из Финансовой отчетности группы предприятий с использованием единой учетной политики для подобных операций и других событий при сходных обстоятельствах. Расхождения гарантируют дополнительную работу, т.к

до консолидации (объединения) отчетности придется приводить показатели соответствующих отчетов материнского и дочернего предприятий в сопоставимый вид (либо раскрыть расхождения в примечаниях)

Расхождения гарантируют дополнительную работу, т.к. до консолидации (объединения) отчетности придется приводить показатели соответствующих отчетов материнского и дочернего предприятий в сопоставимый вид (либо раскрыть расхождения в примечаниях).

https://youtube.com/watch?v=s5tBqycrnoc

Преимущества и недостатки дочерней компании, находящейся в полной собственности

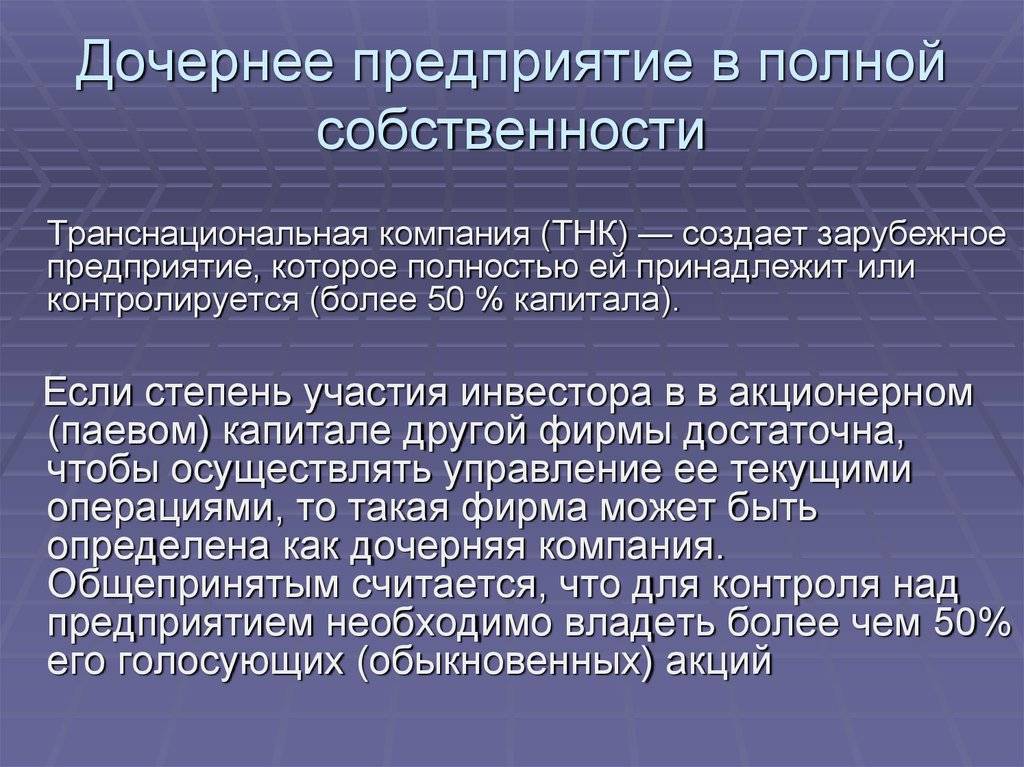

Хотя материнская компания имеет операционный и стратегический контроль над своими дочерними предприятиями, находящимися в полной собственности, общий контроль, как правило, меньше для приобретенной дочерней компании с сильной историей деятельности за рубежом. Когда компания нанимает собственный персонал для управления дочерней компанией, формирование общих операционных процедур намного проще, чем при поглощении компании с установленным руководством .

Кроме того, материнская компания может применять свои собственные директивы по доступу к данным и безопасности для дочерней компании в качестве метода снижения риска потери интеллектуальной собственности для других компаний. Точно так же использование одинаковых финансовых систем, совместное использование административных услуг и создание аналогичных маркетинговых программ помогает снизить затраты для обеих компаний, а материнская компания определяет, как инвестируются активы своей дочерней компании.

Однако создание дочерней компании, находящейся в полной собственности, может привести к тому, что материнская компания будет платить слишком много за активы, особенно если другие компании участвуют в торгах на тот же бизнес. Кроме того, установление отношений с поставщиками и местными клиентами часто требует времени, что может помешать работе компании; Культурные различия могут стать проблемой при найме персонала для зарубежного филиала.

Материнская компания также принимает на себя весь риск владения дочерней компанией, и этот риск может возрасти, если местные законы значительно отличаются от законов в стране материнской компании.

Ключевые моменты

- Дочерняя компания, находящаяся в полной собственности, – это компания, обыкновенные акции которой полностью (на 100%) принадлежат материнской компании.

- Дочерние компании, находящиеся в полной собственности, позволяют материнской компании диверсифицировать, управлять и, возможно, снижать свои риски.

- Как правило, дочерние компании, находящиеся в полной собственности, сохраняют законный контроль над операциями, продуктами и процессами.

ДП свойственны все признаки юридического лица (предприятия)

Прежде чем создавать ДП, стоит хорошенько подумать — а стоит ли? Какие выгоды (в том числе налоговые) это сулит? К сожалению, действующее законодательство излишне лаконично отвечает на вопрос о правовом статусе ДП, оставляя тем самым простор для разного рода противоречивых мнений. В то же время, что бы там ни говорили, самые главные и нужные с практической точки зрения выводы сделать все-таки можно.

Отсюда напрашивается первый вывод: ДП свойственны все признаки юридического лица (предприятия). Это кардинально отличает ДП от филиалов, представительств и означает, что ДП:

— имеет обособленное имущество, самостоятельный баланс;

— имеет счета в банках, печать со своим наименованием и кодом ЕГРПОУ;

— вправе заключать договоры и принимать обязательства от своего имени, быть истцом и ответчиком в суде;

— действует на основании устава;

— самостоятельно отвечает по своим обязательствам (если иное не предусмотрено законодательством или уставом).

На последнем признаке остановимся подробнее, т.к. именно он порой вызывает самые жаркие споры (в том числе судебные). Некоторые специалисты считают, что материнское предприятие несет субсидиарную (дополнительную) ответственность по долгам ДП, т.е. если имущества последнего недостаточно, долг якобы могут взыскать с материнского предприятия. Совершенно очевидно, что в общем случае это не так.

Обратите внимание на ч.З ст.7 Закона о собственности: «Собственник не отвечает по обязательствам созданных им юридических лиц, а они не отвечают по обязательствам собственника, кроме случаев, предусмотренных законодательными актами «

Примерами таких «случаев» могут быть общества с дополнительной ответственностью, полные, командитные общества, казенные предприятия. Но все это исключения из общего правила.

Так что обычно обязательства нести дополнительную ответственность по долгам ДП у его создателя (материнского предприятия) нет, а вот право можно закрепить в уставе (ст.32 ГК). При создании своего ДП сделать это легко, но уставы «чужих» Д П, как правило, содержат следующую фразу: «Собственник не отвечает по долгам дочернего предприятия, а дочернее предприятие не отвечает по долгам собственника», которая исключает взаимную ответственность.

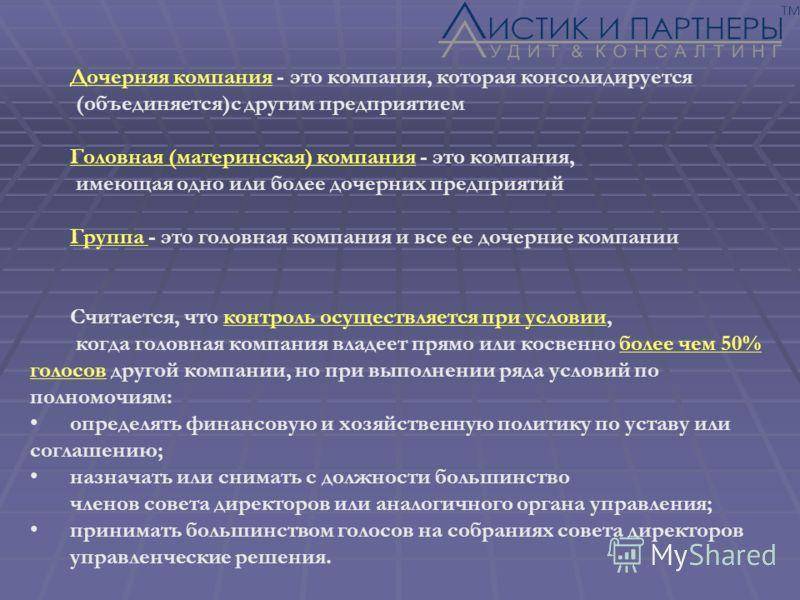

Чтобы уяснить сущность ДП полнее, процитируем п.2.24 Классификации норм хозяйствования: «дочернее предприятие — предприятие, единственным учредителем и собственником которого является другое предприятие». Как видим, это еще один важный признак: у ДП только один учредитель и собственник.

Однако не все нормативно-правовые акты определяют ДП именно так. Например, П(С)БУ 19 считает дочерним предприятие, которое находится под контролем материнского (холдингового) предприятия. Похожее определение содержит и Указ о холдинговых компаниях.

Понятно, что наличие контроля и одного собственника — разные вещи. О контроле можно говорить уже тогда, когда доля предприятия превышает 50%. Но неужели предприятие по отношению к собственнику большей части уставного фонда — дочернее? Конечно, нет! Сказанное будет справедливо исключительно в целях применения названных документов, сфера действия которых очерчена четкими рамками.

Поэтому делаем третий вывод, вобщем случае к дочерним следует относить только те предприятия, которые созданы одним юридическим лицом — его собственником**.

Как создать «дочку»?

Можно выделить 2 основных способа создания дочернего ООО. Рассмотрим каждый по порядку.

Первый способ

Нужно составить особый нормативный акт – устав предполагаемого объединения, где следует отметить все подлежащие выполнению условия. Если базовый капитал предприятия находится в руках нескольких акционеров, нелишне документально зафиксировать долю каждого из них. Юридическим подтверждением факта создания дочернего предприятия должен служить протокол. Не забудьте указать в нем место расположения и контактные данные. Помните, что подписывать такой документ имеет право только руководитель главной компании

Как уже отмечалось выше, важно погасить все имеющиеся долги на момент открытия дочернего предприятия. Если же у последнего возникнут трудности из-за недостаточного финансирования, то оно будет обязано понести убытки в пользу головного офиса. Юридическим подтверждением факта создания дочернего предприятия должен служить протокол.

Юридическим подтверждением факта создания дочернего предприятия должен служить протокол.

Когда все вышеперечисленные документы будут оформлены, назначен главный бухгалтер, все бумаги нужно будет отнести в налоговую инспекцию для регистрации. После этого можно считать, что ваше дочернее предприятие готово к функционированию.

Второй способ

Рассматривается в том случае, когда одно предприятие входит в состав другого на основании взаимовыгодного соглашения или по причине своей неконкурентоспособности. В народе такой метод называется поглощением слабой компании. Перед тем как взять ту или иную компанию под свое крыло, будущая материнская организация провоцирует разорение этого предприятия, а уже потом присваивает за маленькую сумму. Ярким примером такого поглощения может служить взаимодействие автомобильных концернов. В частности, самые крупные компании, такие как Volkswagen, Toyota, General Motors, сосредоточили в своих руках большую часть известных брендов машин.

Условия создания

Каким бы способом предприятие ни вошло в состав другого, необходимо, чтобы выполнялись следующие условия:

Важно в самом же начале определиться с направлением дочернего сообщества.

Не стоит забывать, что производство может значительно отличаться, ведь, хоть дочернее предприятие и контролируется материнским, оно все же является самостоятельным лицом. Поэтому не помешает устав, предназначенный для подчиненной фирмы.

Компания, являющаяся подведомственной, должна иметь собственную печать, номер счета в банке, адрес и физлицо. Назначьте директора, бухгалтера и договоритесь с ними о прибыли.

Назначьте директора, бухгалтера и договоритесь с ними о прибыли.

Вам придется обратиться в госпалату и предоставить такие документы:

- Заявление.

- Банковскую справку о вашем счете.

- Подписанный вами устав.

- Характеристики сотрудников дочернего предприятия.

- Адрес подведомственной компании.

- Письменные данные об учредителе.

- Заверенные копии акта приема-передачи фонда и платежей.

Процесс руководства

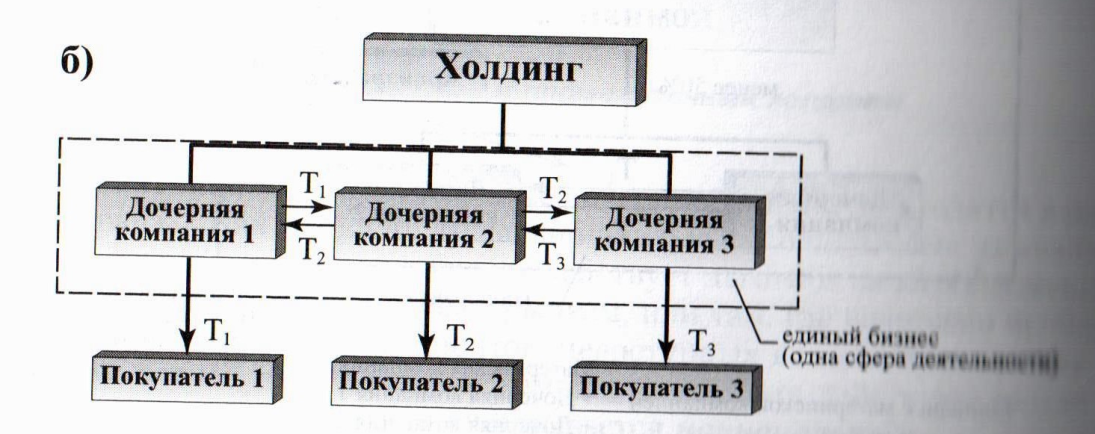

Синдикат

Данное понятие тесно связано с материнской организацией, так как она является своеобразным холдингом, который осуществляет управление каждым элементом всеобъемлющей разноуровневой системы.

Под синдикатом подразумевается объединенное общество, которым управляют только после заключения договора между компаниями, специализирующимися на определенных промышленных отраслях. Также сюда входит и осуществление реализации товаров, покупка требуемых материалов, чтобы повысить уровень прибыли.

Синдикат имеет одну отличительную характеристику – он может потерять коммерческую независимость, но предприятия продолжают считаться свободными в юридическом и производственном плане.

Каждый этап торговой деятельности должен проходить с участием сбыточной конторы, она осуществляется приобретение продукции от фирм, причем стоимость должна быть установлена и оговорена заблаговременно.

Кроме всех упомянутых качеств, синдикат дает возможность закупать сырье по действительно низкой стоимости. Все этапы этой деятельности осуществляются по принципу монополии.

Картель

Картель считается отличным вариантом для тех компаний, которые стремятся реализовать коммерческую деятельность.

Картель является своеобразным соглашением, формирующим ситуацию, когда все участники имеют равное положение. Сюда входят моменты, связанные с объемом товаров, установлением цены и т. д.

Управленческая деятельность осуществляется при помощи встреч, собраний компаний, где необходимо обсуждать и заниматься решением важнейших вопросов, которые связаны с продажами. Картель подразумевает наличие ситуации, когда все участники считаются независимыми по каждому из существующих аспектов.

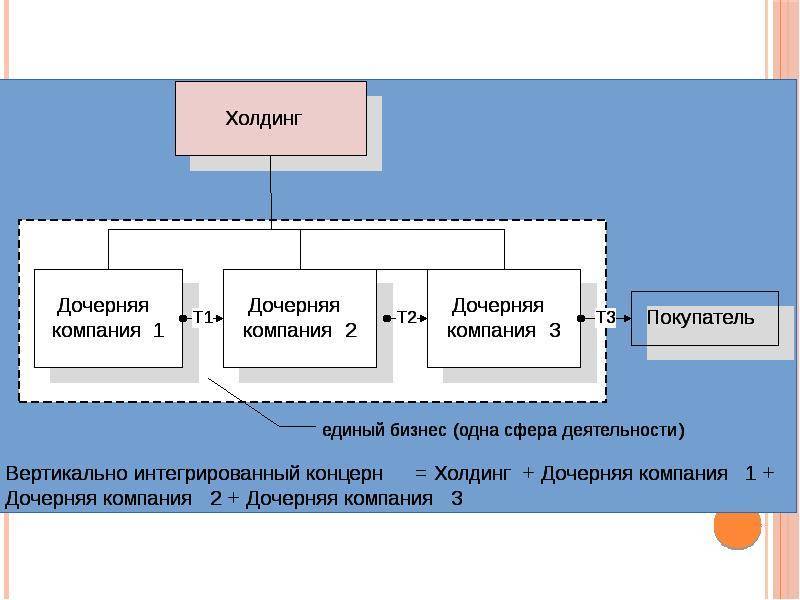

Концерн

В качестве концерна подразумевается масштабное соглашение между организациями, направленное на то, чтобы повысить конкурентоспособность. Главная цель концерна – сформировать крупное производство, которое основывается на некоторых фабриках и заводах.

В такой ситуации фирмам доступна руководящая компания, осуществляющая действия по контролю финансовых вопросов.

Особенности налогообложения

«Дочки» и материнские компании, с точки зрения налогообложения, признаются взаимозависимыми. Это дает права фискальным органам отслеживать верность ценообразования, пересматривать налогообложение в соответствии с рыночными ценами. С 2008 года у «дочек» появилась большая льгота при расчете налогов с прибыли. Если материнская организация владеет контрольным пакетом акций, дивиденды, поступающие от «дочки», полностью освобождаются от прибыли. Льгота не будет действовать, если дочерний субъект зарегистрирован в оффшорных зонах.

Добавлено в закладки: 0

Что такое дочернее предприятие? Описание и определение понятия.

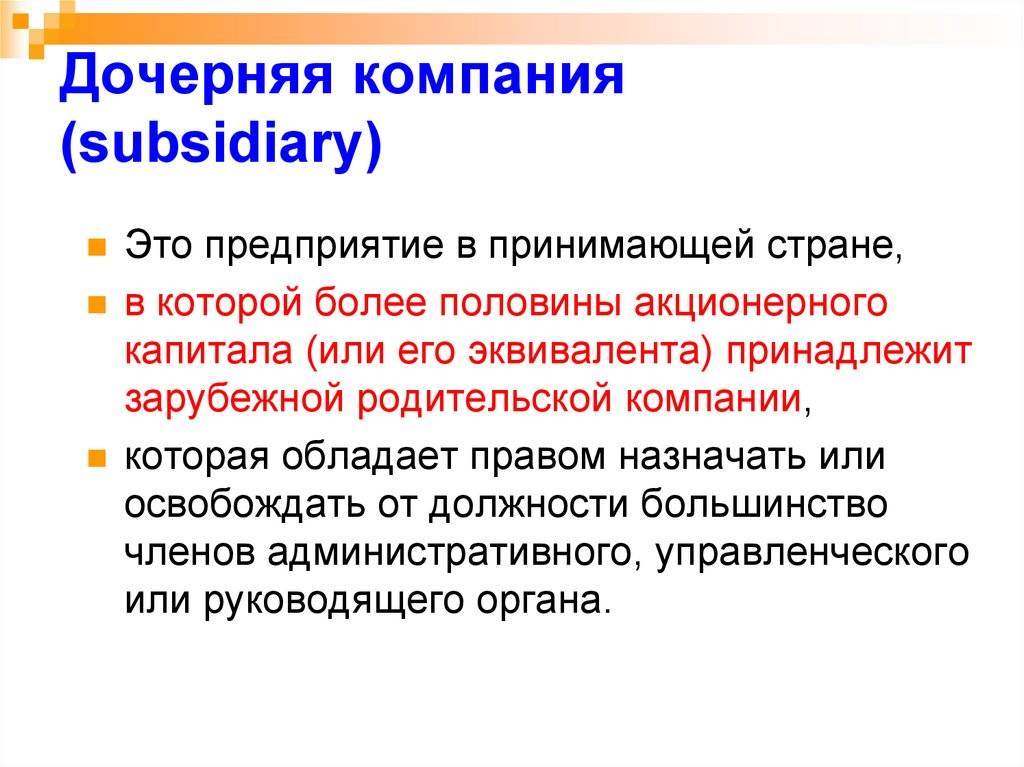

Дочернее предприятие – это полноправное юридически предприятие, которое образовалось при помощи отделения части имущества главной организации, с сохранением над ним некоторых уставных и контрольных функций. Дочернее предприятие зачастую является филиалом материнского и сохраняет общие тенденции и структуру оного.

Управление осуществляется при помощи закупки контрольного пакета акций дочернего предприятия. Такие формы деятельности нужны материнской организации для закрепления и расширения своего бизнеса.

Но за возможностью увеличения областей деятельности главная фирма также приобретает и ответственность за свои подконтрольные образования перед государством.

Дочернее общество — это хозяйственное общество, решения которого определяют (или могут определять) другим (материнским, основным) хозяйственным обществом в силу преобладающего участия последнего в его уставном капитале (размер преобладающего участия в уставном капитале дочернего общества устанавливает Федеральный закон № 223 от 18.07.2011 г.), или в соответствии с договором, заключенным между ними, или другим образом.

Рассмотрим, более детально, что значит дочернее предприятие.

Дочернее предприятие — это предприятие, которое создано в качестве юридического лица учредителем (другим предприятием) при помощи передачи ему части имущества в полное хозяйственное ведение. Учредитель дочернего предприятия назначает руководителя, утверждает устав предприятия, осуществляет в отношении дочернего предприятия прочие права собственника, которые предусмотрены законодательными актами о предприятии.

Дочернее предприятие – это юридически свободная организация, которая вправе контролировать производство, поставки, разработки новых технологий, продажи акций и прочее. При этом дочернее предприятие обязано весь доход отдавать материнскому предприятию. Потому что именно материнское предприятие выделяет финансы на заработную плату рабочим, на техническое обеспечение, производство и другие расходы. Таким образом, состояние дочернего предприятия зависит от финансового положения самой материнской организации. Между ними никогда не бывает разногласий, ведь они находятся в прямой зависимости одно от другого.

В случае банкротства дочерней компании, вся вина ложится на материнское предприятие.

При этом, если государство заключило, что финансовое положение главного офиса в состоянии полностью финансово обеспечить свою дочернюю компанию, тогда оно вправе обязать это сделать.

Ответственность материнской компании

Созданная дочерняя компания является независимым субъектом. У нее свой капитал, а также имущество. Она не несет никакой ответственности за образовавшиеся долги основной организации, а материнская компания не несет ответственности по долгам дочерней.

Созданная дочерняя компания является независимым субъектом. У нее свой капитал, а также имущество. Она не несет никакой ответственности за образовавшиеся долги основной организации, а материнская компания не несет ответственности по долгам дочерней.

Но законодательство предусматривает два случая ответственности материнской компании по задолженностям и искам дочерней:

- В случае заключения сделки с участием дочернего предприятия по указанию основной организации. При этом такое распоряжение должно быть документально зафиксировано. В данном случае оба субъекта несут субсидиарную ответственность по отношению к общим обязательствам. То есть при наступлении неблагоприятных последствий любая из фирм обязана погасить возникшую задолженность перед кредиторами.

- Если дочернее предприятие оказалось банкротом в результате распорядительных действий главного предприятия. В такой ситуации наступает субсидиарная ответственность. Это означает, что если у дочерней компании не хватает ресурсов для погашения задолженности, оставшуюся часть погашает материнская фирма.

А теперь все вышесказанное можно рассмотреть на примере. Предположим, что есть некая фирма «Кристалл», которая находится в г. Якутск. Она стала достаточно успешной и на общем собрании учредителей принимается решение о расширении компании.

Остался не решенным вопрос о том, открывать дочернее предприятие или филиальную сеть? Зачастую останавливаются на дочерней фирме, так как за филиалом требуется постоянный контроль со стороны головной фирмы. В дочернем предприятии нужно лишь назначить директора и он сам будет руководить, и отвечать за все действия компании. В результате получается самостоятельная компания. А в материнскую компанию нужно лишь отправлять финансовую отчетность и согласовывать некоторые затраты.

Обычно при открытии дочернего предприятия в названии головной компании вносится изменение. Итак, компания «Кристалл» открывает дочернее предприятие в г. Москва. Название дочернего предприятия будет с добавлением нескольких букв, например, ДК «Кристалл».

Главная компания освобождает себя от контроля и руководства по текущей документации фирмы. Руководитель дочерней фирмы несет ответственность перед руководством головной. Это расширяет конкурентоспособность, прибыльность головной компании, но при этом облегчает себе жизнь в управлении дочернего предприятия.

Примеры дочерних компаний

На российском рынке довольно много дочерних предприятиях. Многие из них хорошо известны, узнаваемы и не воспринимаются потребителями как зависимые от какой-либо другой организации.

Российский газовый гигант «Газпром» ежегодно публикует отчёт, где перечисляет десятки организаций. Большинство из них связаны с добычей или транспортировкой газа — «Газпром добыча Астрахань», «Газпром трансгаз нижний Новгород», «Газтранзит». Но есть и те, которые не связаны напрямую с газовой отраслью — АВТОГАЗ, «Будущее Отечество».

Другой пример, ООО «Сетелем Банк» — это «дочка» Сбербанка, специализирующаяся на потребительских кредитах на автомобили и неотложные нужды ПАО «Сбербанк» владеет почти 80% уставного капитала фирмы. Совместно организации проводят общую кредитную программу, которая позволяет им предлагать более разнообразные и выгодные условия своим клиентам. Также у Сбербанка есть дочерние банки в Беларуси, Казахстане, Украине, Турции, Швейцарии, Венгрии, Чехии, Сербии, Словении и Хорватии.

ОАО «РЖД» владеет внушительным количеством зависимых и дочерних фирм. Среди них отметим несколько вагонных ремонтных компаний («ОАО ВРК-1, ВРК-2, ВРК-3), ЗАО «Желдорипотека» и «Люблинский литейно-механический завод». В основе деятельности всех этих компаний находится какая-либо полезная дочернему предприятию (в данном случае РЖД) функция.