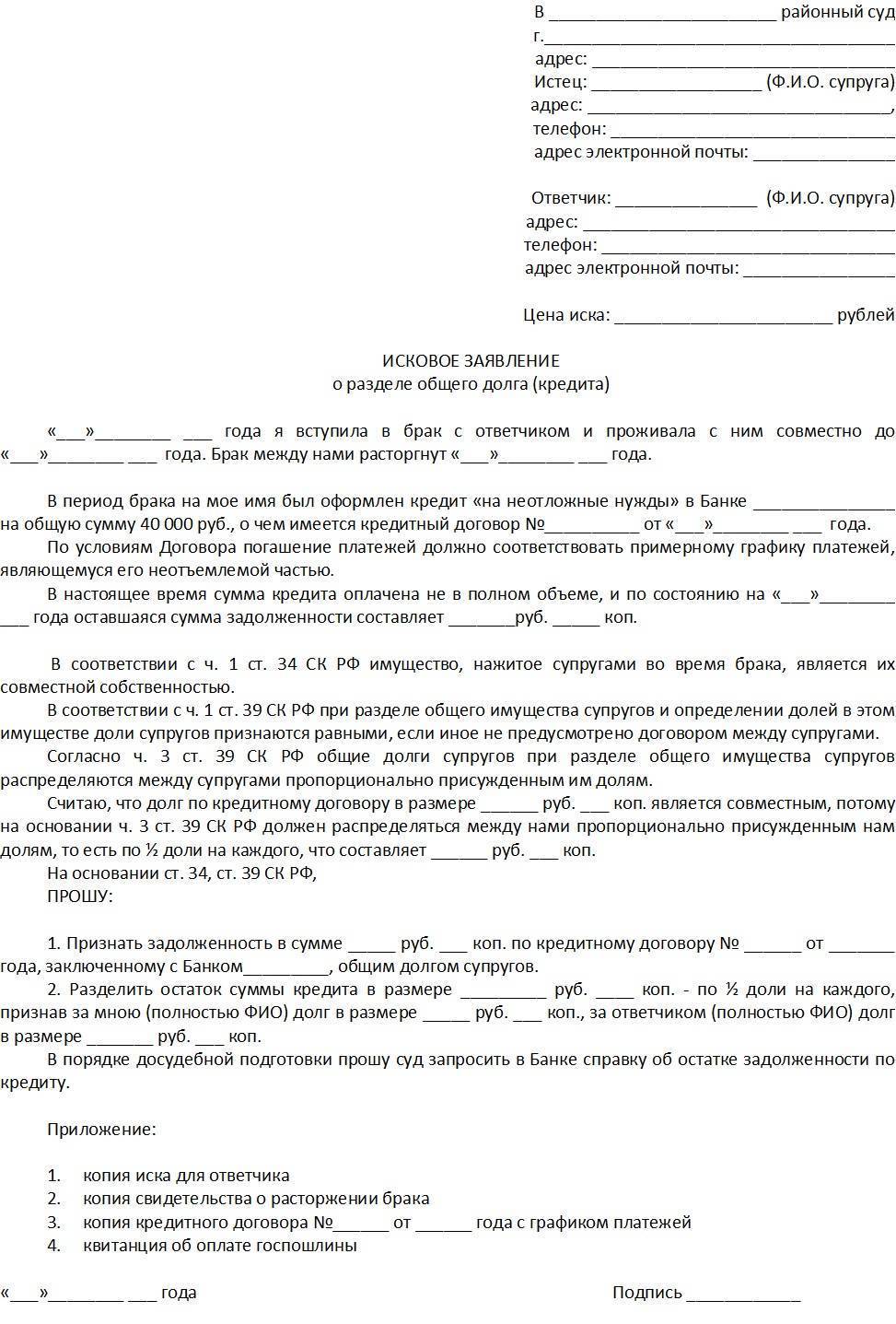

Как разделить кредит при разводе: порядок действий

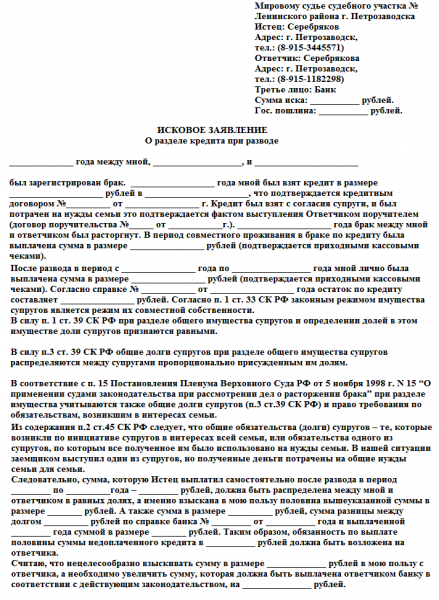

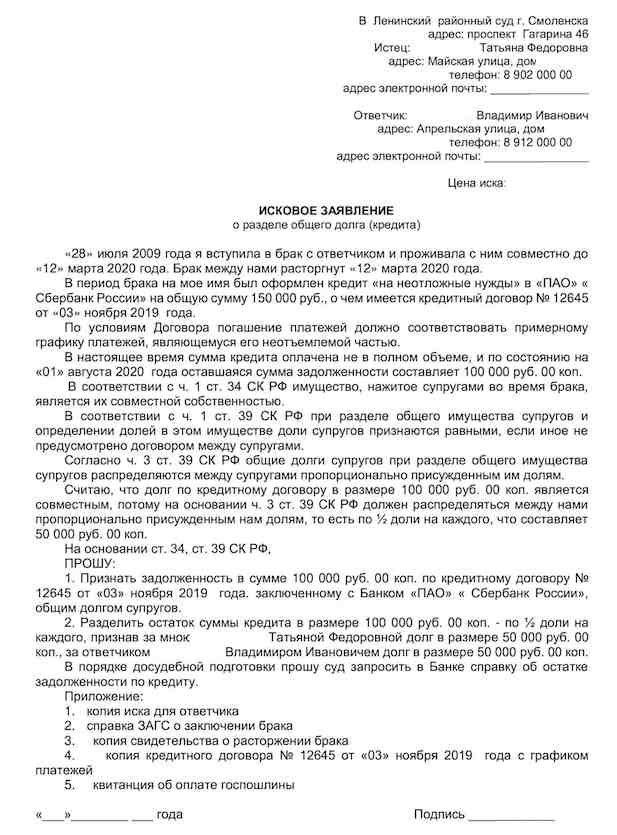

При подаче искового заявления о разделении долговых обязательств между супругами необходимо опираться на правила гражданского и процессуального кодекса, то есть статьи 132-132 ГПК, где указано, что заявление должно включать такую информацию:

- название суда и его адрес;

- информация о сторонах (ФИО, адрес, телефоны);

- информация о третьих лицах (банке, выдавшем заём);

- название процессуального документа;

- описание обстоятельств, при которых был оформлен заём, дата взятия, сумма и сроки платежей, порядок погашения, размер долга во время подачи заявления, а также ссылки на документы (кредитные договоры, квитанции), подтверждающие наличие задолженности;

- перечень документов и прочих доказательств, подтверждающих расходы по кредиту на семейные нужды;

- требования о долевом участии: порядок разделения, как должен быть распределен долг между сторонами и почему;

- ссылки на семейное и гражданское право, судебное право;

- требования к разделу долга;

- список приложений;

- дата;

- подпись.

Основные документы, которые должны быть подготовлены при подаче заявления, таковы:

- копия паспорта;

- копии изложения иска по числу участников дела (копии для суда, истца и ответчика, третьих лиц);

- копии документов, подтверждающих регистрацию брака и развод, при необходимости — о рождении детей;

- копии кредитных договоров, долговые расписки;

- справка из банка о размере задолженности;

- квитанции или банковские выписки, подтверждающие погашение долга одним или двумя супругами.

- получение государственной пошлины за подачу жалобы.

Необходимо представить в суд все возможные доказательства своего положения: чеки и квитанции, выписки со счета.

Как делятся долги по кредитам при разводе пары без детей

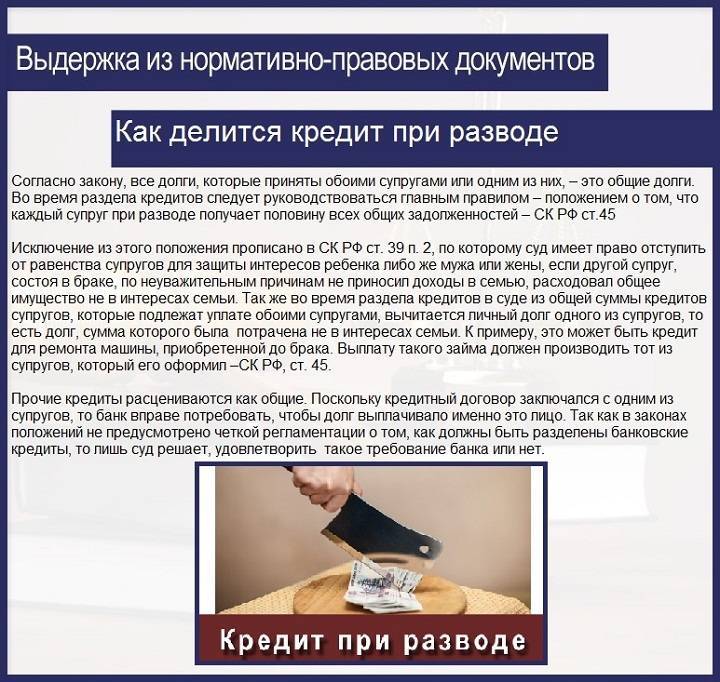

Если у пары нет детей, то, поскольку нет обременяющих обстоятельств, долг разделяется в равных долях согласно закону.

Как делятся кредиты при разводе, если есть ребенок

Если в семье есть несовершеннолетние дети, при разделении учитывают обязательства родителей перед детьми. Во время судебного процесса учитывается, с кем из родителей дети останутся после развода. Потому общий долг нельзя делить пополам.

Если родитель, с которым живут дети, не может одновременно содержать их и выплачивать сумму ежемесячного платежа и проценты, то долг может быть разделен в неравных пропорциях — второй родитель погашает основную часть задолженности или даже всю.

Судебный спор при разделе кредита

В тех случаях, когда супруги не смогли прийти к обоюдному согласию в вопросе раздела долгов, их ожидает судебный порядок разрешения спора. Все нормы гражданского процесса и семейного законодательства, относящиеся к разделу имущества, нажитого в супружеском союзе, в полной мере применимы и к рассматриваемой ситуации:

- Дело о распределении имущества между мужем и женой может быть рассмотрено как одновременно с делом о разводе (в таком случае требование о разделе кредита, других обязательств, имущества заявляется в качестве сопутствующего вопроса), так и отдельно – в течение трёх лет с момента официального расторжения брака;

- Дела о разделе имущества стоимостью свыше 50 тыс. руб. подсудны районным и городским общим судам, если стоимость спорного имущества в общей сложности ниже этой суммы – дело может быть рассмотрено мировым судьёй;

- Исковое заявление подается в суд по месту прописки ответчика или нахождения спорного имущества, за исключением случаев, когда сторона-инициатор спора по объективным причинам (состояние здоровья, уход за ребёнком и др.) не имеет возможности обратиться в надлежащее территориальное подразделение суда;

- К исковому заявлению в обязательном порядке прилагаются документы, подтверждающие факт приобретения и стоимость спорного имущества (в случае раздела кредита – кредитный договор с приложениями;

- Требование о разделе имущества облагается отдельной госпошлиной, размер которой варьируется от 0,5 до 4 %, но не может быть менее 400 руб.

Отличительными чертами дел, связанных с разделом кредитных обязательств перед банками, следует считать:

- Обязательное участие в судебном процессе в качестве третьего лица, не заявляющего самостоятельных требований, представителя банка-кредитора. Данное правило основано на положениях гражданского законодательства, в соответствии с которыми переложить обязанность по любому договору невозможно без получения согласия на то от кредитора. Готовясь к заседанию, сотрудник банка обязан тщательно проверить и проанализировать финансовое положение потенциального нового заёмщика, и только после этого уполномоченный орган банка (чаще всего, кредитный комитет) принимает решение о согласии либо несогласии банка на частичную замену кредитополучателя. Если кредитные долги супругов были разделены судом без привлечения банка, последний имеет полное право обжаловать решение суда;

- Соответствие выделяемых долей в кредитном обязательстве долям, определённым каждому из супругов в имуществе, приобретённом за счёт кредита. К примеру, если ипотечная квартира судом поделена пополам, то и кредит супруги будут обязаны погашать в равных долях.

Следует заметить, что вердикт суда ещё не является основанием для того, чтобы погашение кредита проводилось каждым супругом отдельно. Решение суда о разделе долга станет основанием для того, чтобы обратиться в банк с просьбой о документальном оформлении новых кредитных обязательств. О том, какие препятствия в разделе кредита могут ожидать супругов со стороны кредитора и какие варианты реализации раздела существуют, речь пойдёт далее.

Варианты

У семейной пары существует возможность урегулировать вопрос с долгами как по доброй воле, так и с помощью правосудия. На первый план выходят личные взаимоотношения, желание идти на компромисс.

Сложностей диалогу добавляет личная неприязнь, а также раздельное проживание бывшего супруга в другом городе. Тогда достижение договоренностей будет затруднительным.

Существует и такая категория граждан, которая выбирает суд на основе своих принципов. Как бы там ни было, имеет смысл рассказать обо всех способах преодоления разногласий.

Возможно ли мирное решение

Действительно, в СК РФ прописана возможность для супругов подписать соглашение о разделе имущества. Оно заверяется нотариально по аналогии с брачным контрактом. Но в случае с кредитом делом обстоит иначе. Ведь банки обычно с опаской смотрят на раздел, поскольку это может повлиять на их прибыль.

Поэтому все шаги целесообразно продумываются заранее. Супругам нужно известить финансовую организацию о своем намерении разорвать отношения.

Тогда появляются следующие варианты:

- распределение долга на 2 договора;

- появление схем с поручительством;

- возможность перекредитования.

Не нужно забывать и о возможности возникновения обязательств у одного супруга перед другим, путем подписания соглашения о выплате половины долга непосредственно мужу (жене) не затрагивая интересы банка.

Ставим точку в суде

При отсутствии у пары консенсуса, заемщик подает исковое заявление о разделе кредита. В нем заинтересованная сторона должна обосновать и представить доказательства, что займ пошел на нужды семьи.

Вместе с долгами суд зачастую делит и иное имущество. По нему ст. 39 ГК РФ допускает отступление от правила равных частей. Когда это происходит, задолженность распределяется в таком же соотношении.

В резолютивной части обозначается, какие суммы надлежит выплатить каждому из супругов

И это принимается во внимание в дальнейшем кредитор. Ключевой момент в решении суда – указание долга перед банком каждого супруга.

Наличие брачного договора

О нем идет речь в статьях Главы 8 СК РФ. Имеет смысл вкратце напомнить основные положения. Так, соглашение допустимо заключить как до свадьбы, так и в любой момент в период существования семьи. Предусмотрено обязательное нотариальное удостоверение документа, без которого он не имеет силы.

В брачном контракте прописываются все основные моменты имущественных отношений. Определяется, какая собственность станет личной или совместной. К слову, сказанное касается и возможных будущих приобретений. А также оговаривается, что достанется каждому из супругов на случай развода.

Зачастую сделка оформляется с целью увести активы из поля зрения банков. На этот случай в СК РФ включена ст. 46. В соответствии с ней кредиторов необходимо оповестить о подписании, изменении или прекращении договора. В ином случае ответственность одного из супругов по долгам наступает вне зависимости от содержания договоренностей.

Кроме того, финансовые учреждения не лишены права требовать внесения корректив в соглашение между супругами или его расторжения. Для этого нужно доказать факт существенного изменения обстоятельств.

Общие правила

Займ – это общее обязательство, взятое семьей перед банком. Он является их общим достоянием и ответственностью и чаще всего делится и выплачивается поровну.

Займ – это общее обязательство, взятое семьей перед банком. Он является их общим достоянием и ответственностью и чаще всего делится и выплачивается поровну.

Как и в случае с любым совместно нажитым и приобретенным имуществом, решить вопрос с выплатой платежа можно двумя способами:

- По добровольному согласию: если у жены и мужа нет взаимных претензий к друг другу, они могут составить соглашение и определиться с выплатой.

Плюсы этого варианта легко рассмотреть на примере: семья владеет автомобилем и выплачивает за него кредит. В случае развода и заем, и автомобиль делятся поровну между супругами.

После погашения рассрочки транспортное средство можно продать и поделить его стоимость, однако это не всегда выгодно: ведь автомобилем пользовался муж, а значит, его рыночная цена постепенно уменьшалась.

Возможно, Вам может быть полезна статья о совместно нажитом имуществе по СК РФ.

Возможно, Вам может быть полезна статья о совместно нажитом имуществе по СК РФ.

О том, как делится имущество без развода, Вы можете почитать здесь.

Также Вам может пригодиться статья о том, является ли наследство совместным имуществом.

Жена, не пользовавшаяся транспортом, не сможет окупить потраченные на выплату займа деньги. В этом случае составляется соглашение, в котором жена отказывается от своей половины автомобиля, но и не выплачивает за него кредите.

- Через суд: если пара не смогла прийти к соглашению, то один из них пишет исковое заявление в суд с просьбой разрешить конфликт.

В этом случае суд должен будет учесть множество фактов, чтобы принять правильное решение.

Имущество в семье: твое, мое и наше

Другими словами — кредит оплачивает тот, кто его брал, вторая сторона не привлекается. Однако, это только на первый, самый общий, взгляд. А дьявол, как обычно, кроется в деталях.

Для начала необходимо определить, когда был взят кредит — в браке или вне его. Кстати, «вне» — это не только до брака. Кредит может быть получен уже и после его фактического прекращения, когда будущие бывшие супруги уже перестали вести совместное хозяйство. А может быть, они уже даже разъехались по разным адресам, но еще не развелись официально. Некоторые люди годами живут раздельно, а до ЗАГСа или суда так и не доходят.

Зато вполне возможна обратная ситуация: если второй супруг в браке помогал оплачивать добрачный кредит, он может попробовать доказать это, и вернуть потраченное. Решение по спорному делу принимает суд, поэтому найм хорошего юриста по имущественным вопросам всегда заметно повышает шансы на то, что исход дела окажется более благоприятным.

Разводитесь? Но не можете решить, кому достанется квартира, а кому — долги за нее?

Но кредит, оформленный одним супругом даже во время семейной жизни, не становится автоматически общим. Для того, чтобы признать его таковым, а потом и разделить бремя его выплаты, кредит должен отвечать хотя бы одному условию:

- оформлен на обоих супругов как на созаемщиков;

- потрачен на нужды семьи.

Первое условие пояснений не требует — есть официально оформленный кредитный договор, в котором указано, что в качестве занимающей стороны выступают оба супруга. Это обязательно бывает в случаях, когда супруги берут ипотеку.

Семейный кодекс устанавливает, что права на недвижимость, приобретенную в браке, получают оба супруга, независимо от того, на чьи деньги куплена эта недвижимость. Следовательно, ипотечный договор подписывают и муж, и жена, и отвечают по нему солидарно.

В остальных случаях наличие созаемщика не обязательно, хотя банки могут устанавливать свои требования по отдельным кредитным продуктам. Или сами супруги могут попросить оформить договор на них обоих. Как вариант — второго супруга можно прописать в договоре поручителем. Но тогда его ответственность наступит только в случае, когда первый супруг (он же — титульный заемщик) откажется (или не сможет по объективным причинам) гасить задолженность.

Часть 2 статьи 34 Семейного кодекса Российской Федерации:

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие).

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Читать полностью

Второе условие сложнее. Инициатор разделения кредита должен предоставить доказательства, что не потратил заемные деньги на себя, а пустил в общесемейный оборот. Разумеется, чем больше будет документальных доказательств правоты, тем больше шансов превратить личный кредит в совместный.

Если же бизнес принадлежит обоим или второй половине (такое тоже встречается), выплачивать кредит должен тот, кто им фактически воспользовался.

Если в ходе раздела имущества всплывают какие-то неизвестные долги, сделанные втайне от второй половины и потраченные первой половиной на себя, они признаются личными и разделу между супругами не подлежат.

Брали кредит, чтобы открыть торговую точку, а супруга потратила его на свои причуды?

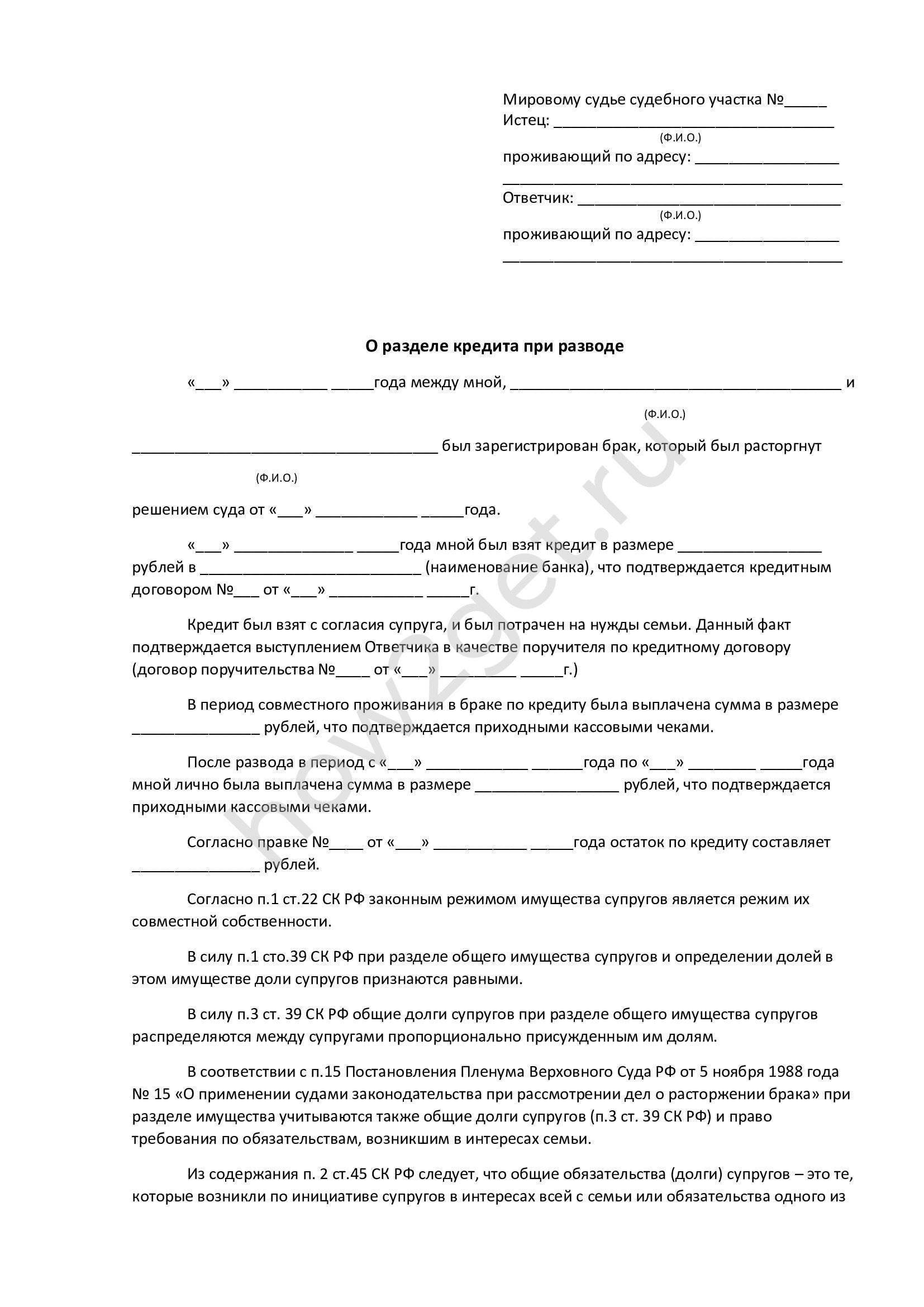

Как поделить кредит при разводе: порядок действий

Порядок прекращения брачных отношений при возникновении имущественных споров или конфликтов о присвоении опеки над детьми подразумевает обращение в районный суд. И, согласно правилам подсудности, рассмотрение материалов должно происходить по адресу прописки ответчика.

Раздел долга через суд

В судебном процессе раздела кредита (независимо от его цели) после развода происходит с участием трех заинтересованных сторон:

- истец (получатель денежных средств);

- ответчик (второй супруг, который отказывается добровольно погашать задолженность);

- банк (другой кредитор, чьи финансовые интересы могут быть нарушены).

Все эти участники должны в обязательном порядке принимать участие в рассмотрении искового заявления, а также подавать свои доказательства и заявлять личные требования. При этом, алгоритм будет следующим:

- истец готовит иск и полный пакет сопутствующих документов;

- ходатайство направляется в суд, а его копии подаются ответчику и кредитору;

- назначение судьи и определение даты рассмотрения спора;

- решение конфликта по сути;

- вынесение судебного вердикта;

- исполнение условий документа после вступления его в юридическую силу.

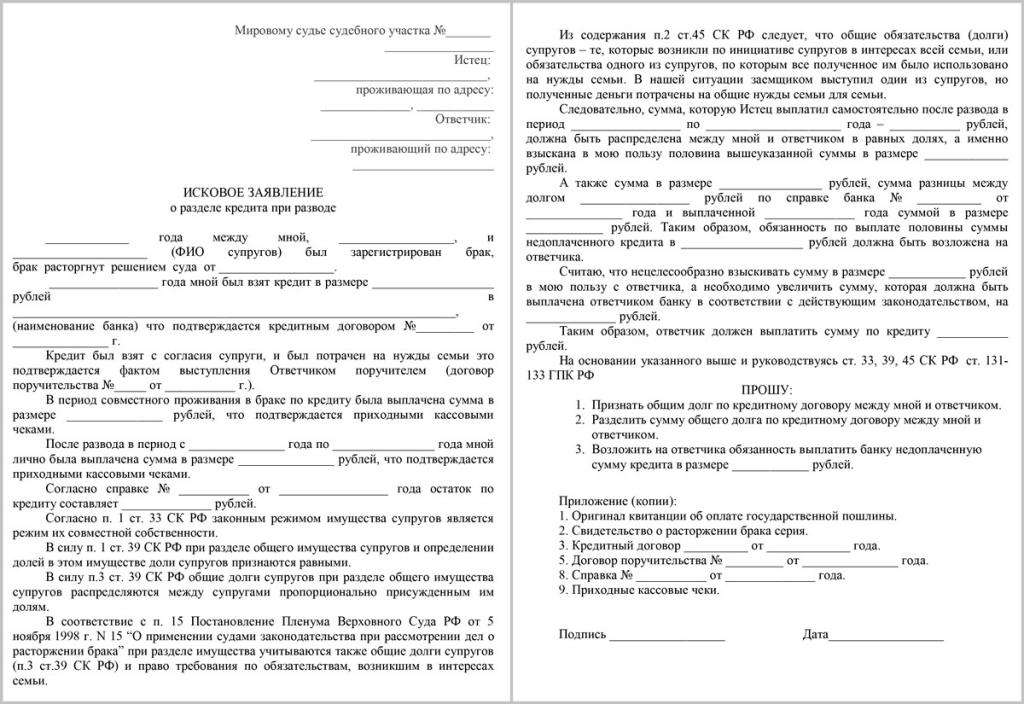

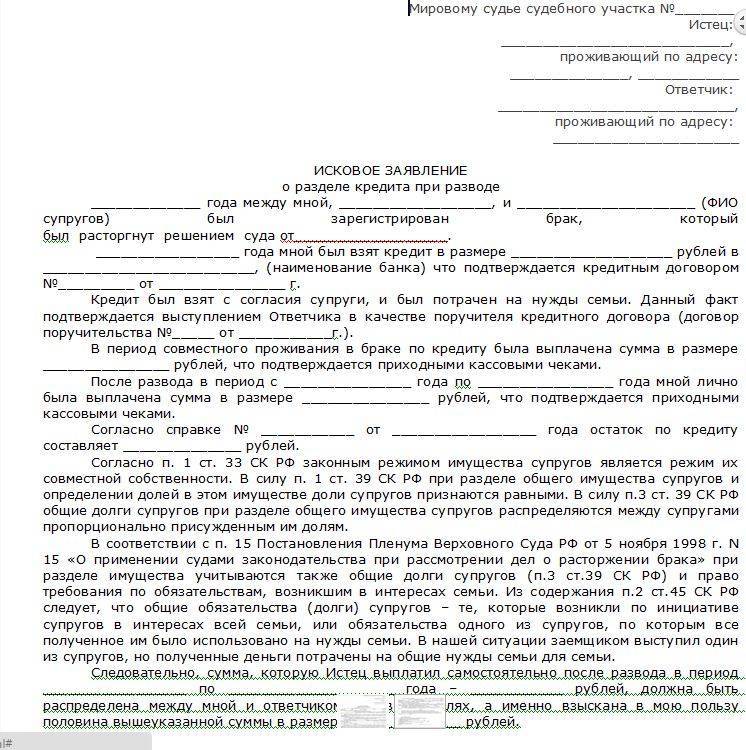

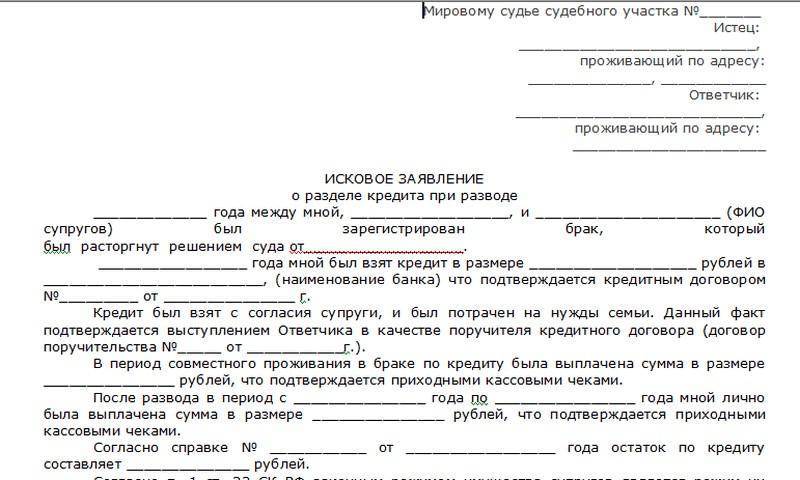

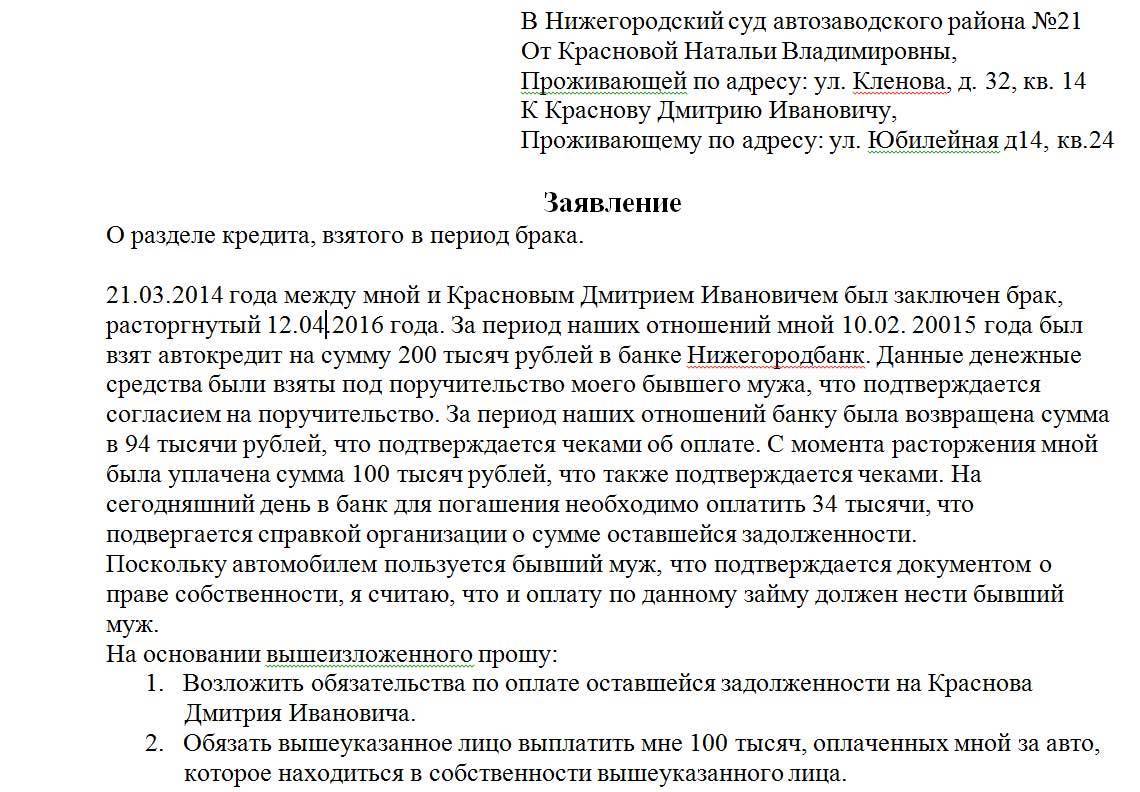

Образец искового заявления о разделе кредита можно скачать здесь

Деление суммы задолженности происходит с учетом наличия общих несовершеннолетних детей. Если средства были реализованы на потребности ребенка, то каждый родитель должен компенсировать половину кредита. Если же деньги были направлены на общие потребности, то долю малыша будет погашать супруг, ставший опекуном малыша.

Распределение долга по ипотечному кредиту имеет свои особенности, поскольку залогов таких финансовых обязательств становится недвижимость. Независимо от того, кто стал фактическим получателем денег, имущество будет поровну принадлежать всем членам семейства (во время оформления займа получатель финансовых средств готовит нотариальное обязательство, что после оплаты ипотеки каждый член семьи получит свою долю недвижимости). Поэтому и платить кредит супруги должны вместе.

Госпошлина при разделе кредитных обязательств

Если кредиты супругов не делятся после развода, то размер государственной пошлины составит 650 рублей. Это сумма денежных средств, которую должен заплатить истец, направивший исковое заявление. Но, когда предметом спора становится имущество или долговые обязательства, размер государственной пошлины увеличивается. И сумма отчислений будет зависеть от цены иска.

Цена иска – стоимость всей спорной собственности и денежных обязательств, разделение которых происходит в суде. Таким образом, для установления цены иска истцу нужно провести оценку спорной собственности, а также получить из банка справку с такими сведениями:

- сумма оплаты по основному телу кредита;

- размер процентов;

- пеня и штрафы.

Все показатели суммируются и делятся в установленных долях между разведенными партнерами. Налоговым кодексом РФ установлено, что размер отчислений будет следующим (в скобках представлена общая стоимость имущества и долговых обязательств):

- 4% (0 – 20000 рублей);

- 800 рублей + 3% (20001 – 100 тысяч);

- 3200 + 2% (100001 – 200 тысяч);

- 5200 + 1% (200001 – 1 миллион рублей);

- 13200 + 0,5% (1000001 и больше).

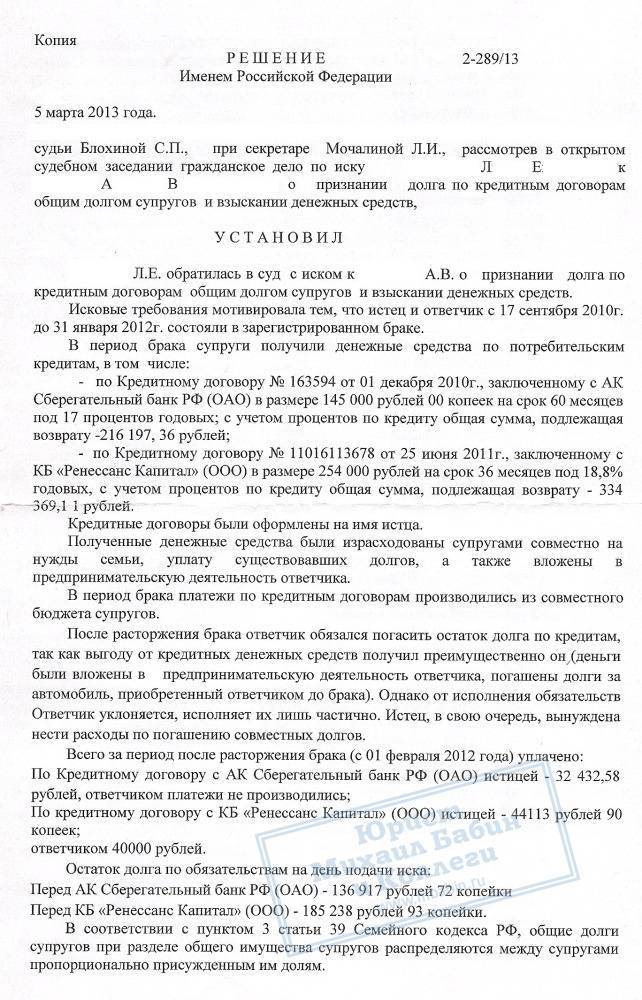

Пример расчета пошлины о разделе долга

Во время бракоразводного процесса истец запросил рассмотреть спор о разделе собственности и имеющегося кредита между супругами. Объектом конфликта стала дача с земельным участком, оценочная стоимость которой равна 1 500 000 рублей. Также, супругами был взят целевой кредит, который до конца не погашен. На момент развода сформировалась задолженность в сумме 400 тысяч рублей (основное тело кредита и проценты).

Таким образом, необходимо использовать следующий порядок расчета размера государственной пошлины:

- 1 500 000 + 400 000 = 1 900 000 (общая стоимость иска);

- 1 900 000 / 2 = 950 000 (поскольку собственность нужно поделить между двумя участниками, то и размер госпошлины должен делиться пополам, но втора часть ответчиком не оплачивается);

- 950000 / 100 * 1 = 9500 (вычет одного процента, согласно требованиям НК РФ);

- 9500 + 5200 = 14 700 (размер государственной пошлины, когда цена иска не достигает 1 миллиона рублей).

Виды кредитов и способы их разделения

Супружеские долги, в зависимости от их вида, имеют особенности их разделения.

Крупный целевой кредит (автомобиль, квартира, иная недвижимость)

Когда обязательства обеспечены залогом – ипотека, автокредит – их раздел осуществляется также по общим правилам. Но так как залог также делится при разводе, а кредит не всегда «подъемен» для каждого из разводящейся пары, существует варианты раздела:

- передача права на заложенное имущество одному из супругов. В таком случае второй супруг исключается из солидарных должников, а первый продолжает гасить кредит самостоятельно. За такой отступ второй супруг вправе потребовать уплаты компенсации;

- продажа залогового имущества. За счет вырученных денег погашается кредит, а остаток делится между супругами поровну.

Потребительский кредит, денежный кредит на личные нужды

Остальные обязательства, не обеспеченные залогом, делятся поровну или по договоренности. Если самостоятельный раздел в силу разногласий невозможен, распределение осуществляется в судебном порядке. Лицо, заинтересованное в распределении, обязано доказать суду, что долг является общим, представив документы, свидетельствующие о расходовании заемных средств на семейные потребности или свидетельствующие об одобрении второго супруга его получения.

Могут ли судебные приставы описать имущество в 2022 году

Довольно неприятна ситуация, когда работники суда приходят описывать имущество заемщика

Очень важно соблюдать все нормы законодательства, чтобы права ни одной из сторон процесса не были нарушены

Как показывают практические данные, разногласия могут возникнуть из-за фактического нахождения вещей и места прописки клиента. Описание имущества судебными приставами по прописке имеет ряд особенностей, которые стоит учесть.

Согласно закону, у ФССП есть возможность описывать имущественную собственность по месту прописки

При этом не важно, кому принадлежит дом (квартира), где прописан заемщик, и кто еще там живет

Как происходит раздел кредита после развода

Пара может выбрать из нескольких вариантов дележа долгов.

Остановимся подробнее на том, как происходит раздел кредита после развода;

- Брачный договор. Чаще он подписывается до регистрации брака, но возможно и после. Кроме порядка разделения имущества, здесь прописываются имеющиеся и предполагаемые кредиты, суммы платежей по ним, и определено лицо, осуществляющее их погашение при распаде семьи.

- Соглашение о разделе имущества. Супруги могут договориться об этом в течение бракоразводного процесса и определить, каким способом будет гаситься задолженность перед кредитором. Такой документ желательно засвидетельствовать в нотариальной конторе. Это не является обязательным, если суд утвердит соглашение, то оно приобретет статус судебного решения.

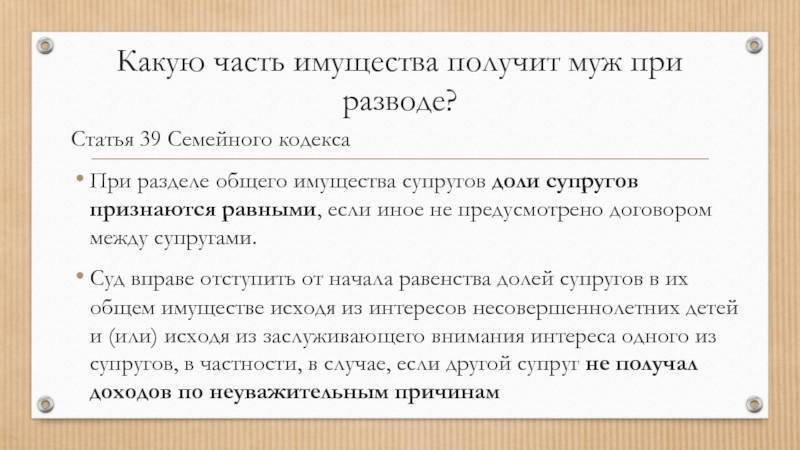

- Судебный иск. Если пара не смогла разделить долги первыми двумя способами, то каждый имеет право решить вопрос через суд. Законом предусмотрено, что доля долга каждого супруга равна его доле в совместном имуществе. Обычно она составляет половину имущества, однако пропорции могут быть изменены судом с учётом интересов несовершеннолетних членов семьи.

Важно, что банк (или иной кредитор) обязательно задействован в разрешении спора по кредиту, поскольку является заинтересованной стороной. Если судебное решение вынесено без участия банка, то он вправе отказать менять условия кредитного договора

Разрешение имущественных споров — обычное явление в судебной практике. Помните, что каждый случай рассматривается отдельно с учётом его индивидуальных особенностей.

Делятся ли кредиты при разводе

Все мат.ценности, принадлежащие обоим супругам, при распаде семьи делятся между ними. Согласно п 3 статьи 39 Семейного кодекса, при разводе все общее имущество, а также долги. Но все оформленные до заключения брака признаются личными и дележу не подлежат.

Главные отличительные черты займов, которые классифицируются как общие:

- Они оформляются после регистрации брака.

- Такие займы используются на нужды семьи.

- Другой супруг не против заключения кредитного договора.

Итак, все долги семьи делятся на личные и общие. В качестве общих признаются следующие:

- Ипотечные кредиты. Далеко не каждая семья имеет возможность накопить на покупку собственного жилья, поэтому ипотека довольно популярна среди молодых пар. Недвижимость при этом оформляется в залог, а супруги, как правило, являются созаемщиками и оба несут ответственность по кредиту. Ипотечные займы характеризуются длительным сроком погашения, поэтому именно их чаще всего требуется разделить при разводе.

- Автокредиты. Поскольку автомобиль, как правило, приобретается для использования всеми членами семьи, такой заём признается общим. Хотя кредит, как и автомобиль, чаще всего оформляется на одного владельца.

- Потребительские кредиты. Пары чаще всего берут такие кредиты на организацию семейного отдыха или на обустройство общего жилья: покупку мебели, какой-нибудь техники, ремонт и т.п. При расторжении брака супруги все чаще делят и эти займы.

Стоит отдельно обратить внимание на кредитные карты. Часто один из супругов не осведомлен о наличии кредитной карты у другого, поэтому не может выразить несогласие с ее приобретением

Также проблематично доказать, что расходы были совершены на блага всей семьи. Поэтому задолженность по “кредитке” вероятнее всего будет классифицирована как личный долг, соответственно, выплачивать его будет владелец карты.

Также кредит не удастся поделить, если он брался без ведома одного из супругов с целью удовлетворения потребностей другого. При таких обстоятельствах кредит будет гасить тот, кто подписывал договор.

Виды кредитов и способы их раздела

В зависимости от того, какое именно кредитное обязательство взяли на себя супруги или один из них, происходит и раздел в случае развода.

Крупный целевой кредит (недвижимость, автомобиль)

Изначально, по умолчанию, такой кредит, как и собственность, приобретенная на полученные средства, делится между супругами поровну. Но часто бывает так, что один из супругов не хочет или не может погашать совместный долг, в таком случае возможны два варианта развития ситуации:

- бывшие супруги продают имущество и выплачивают займ досрочно, оставшиеся после погашения долга средства делят пополам, но в этом случае требуется получить согласие кредитного учреждения на продажу собственности, так как до полного погашения кредита она находится в залоге у банка;

- один из супругов берет обязательства по погашению долга на себя, но и залоговое имущество в таком случае тоже остается у него, в таком случае второму супругу должна быть выплачена денежная компенсация в размере половины уже выплаченных по кредиту средств.

Например, кредит был взят на покупку автомобиля. В таком случае весь оставшийся для погашения долг будет отдан тому из супругов, кому будет передано транспортное средство, но он должен будет передать второму супругу в качестве компенсации половину уже погашенной по кредиту суммы.

Денежный кредит

В случаях с нецелевым кредитом истец должен доказать, что полученные по нему денежные суммы были потрачены супругами совместно. Для доказательства могут быть использованы выписки из кредитной карты либо чеки, при этом суммы, указанные в подтверждающих документах, должны совпадать с суммой взятого кредита. В этом случае долг будет поделен поровну.

Необходимо иметь в виду, что один из супругов может быть не согласен с разделом долговых обязательств, так как считает, что кредит использован истцом единолично. Если он сумеет это доказать, то суд присудит весь долг его оппоненту.

Кредит на личные нужды

Чаще всего такой кредит остается у того, на кого он оформлялся, если в суде не будет доказано обратное. Чтобы разделить кредит на личные нужды, истцу необходимо будет доказать, что полученные средства были использованы супругами совместно. Доказать это сложно, но возможно. Потребуется как можно подробнее расписать все траты по займу с подтверждением каждой покупки соответствующим чеком, нелишним будет найти свидетелей, возможны и другие доказательства, которые укажут, что второй супруг был причастен к использованию заемных средств.

Например, супруг взял кредит на личные нужды и использовал его на покупку туристической путевки для поездки его с супругой на отдых. В качестве доказательства он использовал чек на покупку путевки, корешки авиабилетов на себя и супругу, свидетельские показания друзей о том, что его бывшая супруга отдыхала по путевке вместе с ним.

Потребительский кредит

Потребительский кредит с небольшой суммой кредитного договора также может стать «яблоком раздора» при разделе имущества и долгов. Здесь огромную роль сыграет цель, для покупки чего был взята ссуда.

Например, если жена взяла кредит для покупки дорогого гаджета в подарок бывшему мужу, то суд передаст долг по кредиту владельцу этого гаджета, то есть супругу. Если же кредитный договор составлялся для покупки совместного имущества, то он будет поделен поровну между супругами.

Важно. Бремя доказывания тех или иных фактов использования потребительского кредита ложится на того из супругов, который стал инициатором раздела долговых обязательств

Кредитная карта

Существует правило, согласно которому все долги, приобретенные супругами в браке должны делиться пополам, но, как и в любом правиле, в этом тоже есть свои исключения. Согласно законодательству, займ, оформленный одним из супругов без согласия другого, а именно так оформляется чаще всего кредитная карта, считается личным, если взявший кредитную карту не докажет, что средства были потрачены на семейные нужды.

Чтобы разделить долг по кредитной карте, истец должен доказать следующее:

- договор был оформлен в период совместного проживания супругов;

- второй супруг не возражал по поводу оформления кредитной карты;

- денежные средства были израсходованы совместно.

Сложнее всего будет доказать, что средства по кредитной карте были израсходованы на семейные нужды. Если они были использованы единовременно на какую-то крупную покупку, то доказать взаимосвязь снятия средств с карты с покупкой имущества при наличии чека и выписки из банка еще более-менее реально. Но установить, на что были потрачены многочисленные небольшие платежи в течение длительного времени, не представляется возможным. В таком случае разделить долг по кредитной карте не получится.

✅ Как разделить кредит при разводе? Итоги

Раздел семейных долгов может оказаться еще более запутанным и сложным процессом, чем раздел имущества, особенно в том случае, если у супругов имеется несколько кредитов или они оформлены только на одного из них.

Для того чтобы отстоять свои интересы при разделе долговых обязательств, не важно – в согласии с супругом или в судебном заседании, необходимо придерживаться простого алгоритма, составленного практикующими юристами

Порядок действий

- Прежде всего, стоит попытаться достичь мирного соглашения – это простой, быстрый, наименее затратный способ разделить долги;

- Если договориться не получается, нужно как можно раньше заняться составлением юридически грамотного, аргументированного и подкрепленного достоверными доказательствами иска о разделе имущества. При необходимости – обратиться за помощью к юристу, специализирующемуся на семейном праве;

- Иск должен содержать максимум конкретной информации об общем имуществе, о способе, времени и обстоятельствах его приобретения. К иску нужно приложить опись имущества с оценкой стоимости;

- В иске нужно подробно описать, когда и на какие цели были взяты банковские кредиты;

- Подготовиться к отстаиванию своей позиции: подготовить список свидетелей, собрать все возможные подтверждающие документы и другие доказательства;

- При необходимости – доверить ведение дела о разделе имущества юристу (особенно если известно, что супруг собирается прибегнуть к профессиональной юридической помощи);

- Принять необходимые меры для уведомления банка о судебном процессе, чтобы избежать оспаривания решения суда о разделе долгов.

Обратите внимание! Разводящимся супругам важно помнить о том, что за неуплату общего долга по кредиту банк вправе обратить взыскание на совместное имущество супругов, а если его окажется недостаточно для выплаты долга, то и на личное имущество супругов