Производим рефинансирование

Если платежей много и процент по ним достаточно велик, то необходимо произвести рефинансирование. Существует несколько способов осуществить это:

- принять участие в специальной программе банка-кредитора;

- принять участие в программе рефинансирования стороннего банка;

- самостоятельно взять кредит под меньший процент и погасить текущие долги полученными средствами.

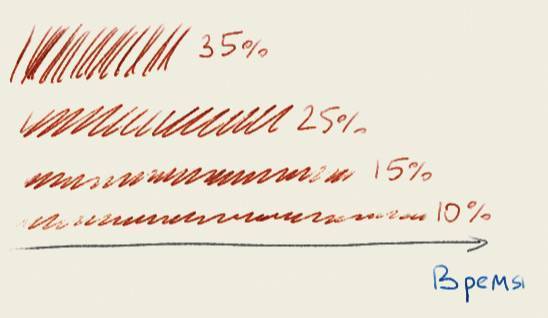

Так как самому заемщику новый кредит при текущих задолженностях вряд ли дадут, то обычно новый оформляется на родственников или друга. Следует просчитать выгоду – самостоятельное рефинансирование выгодно, если не увеличивается общий срок кредитования, а новая ставка будет более чем на 3 пункта ниже действующей. Иначе говоря, если кредит взят на 5 лет под 33% годовых, а рефинансирование производится на следующий год, то его параметры должны быть следующими: срок – не более 4 лет, ставка – не более 30% годовых. Иначе придется снова переплачивать проценты.

Конечно, если ситуация критическая, а размер ежемесячных платежей слишком велик, то подходит любой способ уменьшить финансовую нагрузку. Вплоть до того, что попросить банк увеличить срок кредитования – общая переплата возрастет, но ежемесячный платеж уменьшится.

Кстати, в ходе рефинансирования можно попытаться перенести дату платежа. Удобнее заплатить все кредиты в один день и стараться получить доход как раз к этому сроку.

Оптимально производить рефинансирование по специальной программе. Тогда можно будет объединить все кредиты в один, а переплата окажется минимальной. В «своем» банке получить одобрение на операцию гораздо проще.

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

При образовании долга, не избегайте встреч с кредиторами

Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется

Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

Полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

Частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

Индивидуальные условия, зависят от конкретной ситуации.

Внесли последний платеж? Возьмите справку о погашении кредита. Не соглашайтесь на электронный документ в личном кабинете, требуйте документ с мокрой печатью. Это – ваша гарантия от самых разных «технических сбоев». Справка об отсутствии текущей задолженности по кредиту – официальный документ, который одни банки выдают бесплатно, другие – платно. Даже заплатив 50-350 рублей за такую справку, вы сэкономите себе силы, нервы и деньги.

Сохраняйте все квитанции о внесенных платежах, особенно если пользуетесь терминалом. Во некоторых случаях поступление денег на счет затягивается. Иногда это технические проблемы. Квитанция, платежка – доказательство внесения вами денежных средств и обязательство компании, на балансе которой находится терминал, перевести их по указанным реквизитам.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Решение проблемы для людей с минимальным доходом

Теперь поговорим, как вылезти из долговой ямы по кредитам, если негде взять деньги. Финансисты скептически относятся к подобным заявлениям граждан. Если размер заработка не позволяет справиться с финансовой нагрузкой, целесообразно пересмотреть личный бюджет. Как правило, тут найдутся «внеплановые» расходы, которые удастся сократить или свести к минимуму.

Поиск резервного финансирования,например, подработка, способствует появлению “излишка” средств, которым удастся погасить задолженность

Поиск резервного финансирования,например, подработка, способствует появлению “излишка” средств, которым удастся погасить задолженность

Что касается доходной части баланса, здесь уместно подумать об увеличении прибыли. Подработка в свободное время – шанс для появления недостающей суммы на выплаты банку. Кроме того, подумайте о продаже ценного имущества. Конечно, столь радикальные меры вряд ли обрадуют неплательщиков. Однако выход из сложившейся ситуации не всегда становится приятным.

Таким образом, добровольная продажа имущества – шанс увеличить выручку за конкретные вещи. Ведь при судебном процессе оценка предметов пройдет по рыночной стоимости, а последующее выставление собственности на торги подразумевает потерю номинальной цены до 60–80%. Самостоятельная же реализация увеличит полученную заемщиком сумму.

Займы

Пагубная тактика россиян – попытка «перезанять» денег, чтобы погасить просрочку, которая образовалась ранее. Причем главной ошибкой в таком случае становится обращение к МФО. В результате, заемщик не справляется с возрастающей экономической нагрузкой и уверенно идет ко дну. Остерегайтесь подобных «методик».

Кредитование в МФО с целью выплатить ссуду банку – затея, которая ведет лишь к углублению проблем

Кредитование в МФО с целью выплатить ссуду банку – затея, которая ведет лишь к углублению проблем

Здесь оптимально настаивать на реструктуризации, а не покрывать недоимку за счет заемных средств. Если же такое решение вопроса невозможно в силу определенных обстоятельств, целесообразно поговорить с друзьями или родственниками о беспроцентной ссуде. Этот способ позволяет вовремя расплатиться с кредитором с минимальными потерями.

Финансовое планирование

Оправдывающая себя методика – ведение «домашней бухгалтерии». Сегодня созданы специальные программы и мобильные приложения, где удастся спланировать личный бюджет. Если заемщик регулярно записывает текущие расходы и вносит в отдельную колонку выручку, удастся увидеть, куда «уходят» деньги.

Планирование личного бюджета и разумные траты – путь к финансовой стабилизации должника

Планирование личного бюджета и разумные траты – путь к финансовой стабилизации должника

Систематизируйте затраты по группам. Выделите обязательные для выплат категории: платежи за коммунальные услуги, расходы на питание и дорогу, необходимые бытовые покупки. Обходитесь минимальным потребительским набором. Так, с походами в кафе или кинотеатры уместно повременить. Остатки месячной выручки полностью перечисляйте кредитору.

Отметим, описанные советы пригодны для людей, располагающих стабильным и регулярным заработком. Если же обстоятельства сложились так, что заемщик на время утратил работоспособность и не в силах заработать. Придется идти на крайнюю меру – банкротство. Рассмотрим детальнее аспекты этого варианта.

С чего начать путь освобождения?

Все мы понимаем, что долги не способствуют хорошему настроению и душевному спокойствию. Многие семьи стремятся как можно скорее погасить долги, чтобы избавиться от постоянного ущемления себя в средствах, и, как следствие, нервозного состояния. Не будем забывать, что постоянное нервное напряжение приводит к повышенной утомляемости и проблемам со здоровьем, а это явно не способствует увеличению дохода и скорейшему выходу из кризиса. Постоянно переживая, вы еще больше усугубите свое положение.

Есть определенный алгоритм, позволяющий как можно скорее справиться с долгами:

Обозначьте проблему. Составьте таблицу, куда внесите данные по всем имеющимся кредитам. Вы должны наглядно видеть сколько и за что нужно платить ежемесячно. Обязательно учитывайте ставку процента. Чтобы вы видели, по какому кредиту самая большая переплата.

Расставьте приоритеты

Изучив таблицу, вы должны определить те займы, которые важно погасить первыми: с повышенной ставкой и минимальной задолженностью. Погасив самые проблемные платежи заранее, вы высвободите деньги для других выплат и снимете часть «груза ответственности» со своих плеч.

Просите пересмотреть условия кредитования

Если по каким-то причинам вы не можете своевременно погасить крупную задолженность, не нужно прятаться от банка. Лучше сразу поговорите с сотрудником банка о пересмотре договора кредитования. По ситуации могут предложить рассрочку, реструктуризацию, рефинансирование или кредитные каникулы. Так вы сможете либо уменьшить размер платежей, либо отсрочить их выплату на срок до полугода.

Ищите возможности заработать больше. Если основное рабочее место вас полностью устраивает, но из-за большого долга получаемых средств временно не хватает, попробуйте найти дополнительную подработку на короткий срок. Если на это нет времени или сил, тогда попробуйте получить доход, продав ненужные вещи. Обычно вполне реально найти пару-тройку идей, как получить больше денег.

Пересмотрите ежемесячные расходы. Еще один действенный способ снизить финансовую нагрузку – отказаться от лишних трат. К ним могут относиться поездки на такси, частые походы в кафе, заказ готовой еды, покупка товаров малыми объемами, частые импульсные покупки.

Составьте план действий. Лучше всего составлять план действий в письменной форме, тогда вы не будете упускать важные моменты и сможете четко следовать установленному плану. Ведите дневник финансовых операций – это поможет реально видеть свои доходы и расходы. Так вы научитесь планировать бюджет. Возьмите за правило направлять минимум 5% от дохода на сбережения. Даже 1000 рублей в месяц, отложенная на перспективу, может серьезно помочь уже через год.

Планирование – это залог успеха. Поэтому не стоит пренебрегать этим способом распределения финансов. Заведите себе за правило сразу расписывать обязательные расходы, после чего можно приступать к распределению оставшегося бюджета.

Ошибки

Несмотря на сложности, которые возникают после того, как деньги потрачены, выбраться из такой ловушки все-таки возможно. Главное – не допускать следующих распространенных ошибок:

Количество договоров. Если был взят кредит, то не нужно брать сразу другой. Многие не могут остановиться и набирают несколько кредитов, а потом не знают, как погасить задолженность. Увеличение кредитного лимита. Не стоит пользоваться дополнительными средствами, которые предоставляет банк. Платежи распределены на весь срок кредита. Может показаться, что сумма небольшая. Но на практике платить будет намного тяжелее. Предложение от банка

Важно при поступлении звонков из коммерческой организации не поддаваться на уловки их сотрудников. Ведь, находясь в приподнятом настроении, можно согласиться на оформление договора, который не слишком нужен

Необходимо понимать, что банку всегда выгодно, чтобы клиенты попали в долговую яму и имели не один, а несколько договоров, так как проценты будут расти, и сумма долга тоже. Не каждый в момент подписания договора действительно понимает, какая сумма должна быть выплачена на момент окончания договора. Если клиент не платит долгое время, то тут начинается реализация методов, которые должнику совсем не выгодны. Банк подает в суд. По решению должник обязан выплатить сумму, большую чем если бы он платил вовремя. Сюда необходимо отнести:

- пени;

- проценты;

- неустойки;

- различные дополнительные услуги.

Их работники банков обычно включают в кредитный договор без уведомления клиента. Многие замалчивают это факт. Человек узнает о том, что были подключены услуги, только когда приходит СМС о том, что сняты денежные средства с карты за пользование ими. Такая ситуация на сегодняшний день очень распространена, поскольку не все граждане юридически подкованы и не всегда объективно расценивают возможные последствия неуплаты долга.

Почему накапливаются долги

Многие люди называют разные причины для появления долгов: «злые» кредиты, обман со стороны банка, маленькую зарплату, неожиданные траты и так далее. Но на самом деле есть только две причины, по которым накапливаются долги:

- Отсутствие физической возможности погашать долг.

- Нежелание его погашать.

Если вы чисто физически не можете погасить долг из-за того, что вас уволили с работы, вы попали в больницу или есть какой-то другой форс-мажор, тогда некое оправдание у вас есть. Но когда ситуация наладится, вы должны направить все силы на погашение долгов.

А если вы просто пытаетесь оправдать сами себя чем-то вроде «я мало получаю, мне не хватает, а тут еще и долги», то это отговорки. Вы можете погашать долг, и сами прекрасно это знаете. Вы же думали, перед тем, как брали кредит, с каких денег будете его возвращать. А что изменилось?

У вас есть только одна реальная причина, по которой могут накапливаться долги — форс-мажоры, после которых вы обязаны начать разбираться с долговой ямой. Больше уважительных причин нет, поэтому вам нужно прямо сейчас разбираться с финансовыми вопросами.

Не систематизируешь свои выплаты

На самом деле не стоит недооценивать этот пункт, так как система позволяет видеть, когда и какую сумму ты должен отдать. Следовательно тебе будет проще ориентироваться в своих финансах.

Очень плохо, если ты, как только в твоих руках оказывается неплохая сумма, тут же пытаешься отдать большую часть долга. Велик риск, что вскоре тебе понадобятся деньги, которых у тебя на руках уже не будет, и их придется искать у новых кредиторов.

В общем, сделай себе своеобразный график, в котором укажи подъемную (это важно — подойди к вопросу серьезно) сумму, которую можешь отдавать ежемесячно. Договорись с кредиторами о том, чтобы выплачивать ее в определенные числа.

Реальные истории людей, выбравшихся из долговой ямы

История 1. По Шекспиру. «Займы притупляют бережливость.»

Татьяна всю свою сознательную жизнь испытывала нехватку денежных средств. С годами ситуация лишь усугубилась, ведь она в стремлении насладиться всеми радостями бытия оформляла кредиты, которые завели девушку в долговую яму. Оформление кредитов для многих сродни зависимости, вот и Татьяна превратилась в человека, который рассчитавшись с одним долгом, сразу же брал новую ссуду.

Неизвестно, чем бы это закончилось, но девушка вовремя пересмотрела свои жизненные приоритеты. Она начала активно трудиться, тратила меньше, чем зарабатывала и даже научилась откладывать на черный день. Теперь Таня превратилась в уверенного человека, который не думает о том, где взять деньги, чтобы отдать долг.

История 2. Одна из самых частых причин попадания в долговую яму — провалы в открытии собственного дела.

Святослав мечтал о создании собственного дела, мужчина был уверен, что добьется желаемого, ведь у него есть: опыт, талант и внутреннее чутье. Но, все пошло не так, как планировалось. По уши в долгах, Святослав не знал, что еще предпринять, чтобы улучшить свое финансовое положение. Он был уверен, что кредиты помогут продержаться на плаву некоторое время. Ситуация ухудшилась.

Поняв, что так дальше нельзя, мужчина сократил свои расходы. Он начал составлять план перед покупками, безжалостно вычеркивал пункты, без которых можно обойтись. Мужчина научился себя мотивировать, и это помогло ему не только погасить все кредиты, но и стать более счастливым человеком.

История 3. Для погашения кредитов с процентами можно взять безпроцентные кредиты.

Финансовая неграмотность и незнание тонкостей оформления кредитов сыграли с Анной злую шутку. Девушка считала, что кредиты способствуют улучшению жизни, для полного счастья она оформила сразу несколько. Деньги быстро закончились, а вместе с ними и чувство удовлетворенности. Раздражение нарастало с каждым звонком кредиторов, которые становились все настойчивее.

Первое, что сделала Анна, навела порядок в финансах, затем она занялась поиском дополнительного источника дохода. Она отлично рисовала и вскоре смогла продавать свои картины заинтересованным в этом покупателям. Девушка понимала, что время идет, а проценты капают, поэтому она перезаняла денег у родных и покрыла все кредиты, после чего вплотную занялась работой. Родственники проценты от займа не требовали, и спустя год Аня рассчиталась со всеми долгами.

История 4. Пример правильного подхода к займам.

Андрей был противником займа и кредитов, но настали тяжелые времена и он вынужден был отойти от своих убеждений. Мужчина изучил все нюансы оформления ссуды, не поленился расспросить у друзей, которые неоднократно обращались за помощью в банк. Сделав соответствующие выводы, он ни разу не пропустил выплаты по задолженности.

Сумма займа была серьезной, но мужчина ответственно отнесся к этому, иногда он платил даже больше, чем было указано в договоре. Так, Андрей быстрее погасил кредит и соответственно избавился от процентов.

Что будет, если не платить

Хотим или не хотим, можем или нет – рассчитаться с банком нужно. В противном случае в действие вступает закон. Если долг банку не выплачен, то последствия будут такими:

- Испорченная кредитная история не даст возможности взять при необходимости следующий заем. Но тут возможны варианты. Некоторые банки соглашаются работать с проштрафившимися должниками, но только на более жестких условиях. Т.е. процент по кредиту будет больше и требования по возврату жестче.

- Если деньги были взяты под залог имущества, то банк вправе потребовать конфискации. Как правило, под залог берут крупные займы. И в таких случаях суд с банком неизбежен.

- Телефонные звонки с требованиями вернуть деньги, а то и с угрозами. Это может делать как служба безопасности самого банка, так и коллекторы. Можно попробовать сменить номер телефона, но, как правило, это спасает ненадолго.

Если дела идут совсем плохо, возможности расплатиться нет, банк подал в суд за невыплату кредита, не нужно игнорировать судебные повестки. Неявка на судебное заседание – один из решающих моментов для удовлетворения требований кредитора. Вместо этого боритесь за свои права:

- Проверьте, не истек ли срок исковой давности. Обычно он составляет 3 года. Увеличить его можно (это должно быть указано в договоре), а уменьшить нет.

- Сверьте сумму долга и все расчеты по выплатам, особенно в части, касающейся штрафных санкций. Подготовьте документы, согласно которым можно снизить штрафные санкции.

- Обязательно ознакомитесь с материалами дела. Обратитесь в суд по месту жительства или местоположению банка, изучите договор, возможно конкретный суд указан в одном из пунктов. Это позволит определить, действительно ли есть обращение в суд или это просто психологическое давление на кредитора. При ознакомлении с материалами дела вы имеете право делать копии (проще всего сфотографировать документы), чтобы потом попросить совет у юриста.

Как правило, банки не так часто доводят дело до судебного разбирательства, так как по закону они могут заставить платить только тех, у кого есть официальная зарплата или имущество. Но нервов и времени попортить они могут много.

Способы решения проблем

При оформлении займов, граждане «забывают» о высоких процентных ставках и штрафных санкциях за допущенную просрочку. Именно эти факторы становятся ловушкой для беспечных людей. Задержка взноса приводит к появлению недоимки, растущей, как снежный ком. Соответственно, выбраться из долговой кредитной ямы становится сложной задачей.

Неумение распоряжаться деньгами и доступность кредитования – главные причины, по которым россияне оказываются в долговой яме

Неумение распоряжаться деньгами и доступность кредитования – главные причины, по которым россияне оказываются в долговой яме

Заемщик оплачивает ссуду, но эти деньги уходят на погашение процентов и штрафа, а сумма остатка не уменьшается. Такие обстоятельства провоцируют еще одну ошибку – скрывание от кредитора. Россияне прекращают контакты с финансовыми учреждениями, где кредитовались, что способствует лишь возрастанию начисленной к уплате цифры.

Если надежды на благополучный расчет с кредитором тают, уместно вплотную заняться личным бюджетом и принять срочные меры

Если надежды на благополучный расчет с кредитором тают, уместно вплотную заняться личным бюджетом и принять срочные меры

Отметим, подобная задача нуждается в терпении заемщика и умении тратить деньги. Ведь на период возврата недоимки неплательщику потребуется урезать средства на личные траты, отдавая львиную долю заработанного банку. Среди способов выйти из долговой ямы по кредитам в разных банках перечислим такой список:

- рефинансирование или реструктуризация;

- досрочный метод выплат;

- отказ от депозитов;

- продажа собственности;

- займы у близких людей;

- банкротство.

Учитывайте, приведенные варианты становятся эффективными на определенном этапе финансовых трудностей. При начальной стадии, когда гражданин допустил небольшую просрочку, инициировать процедуру о признании неплатежеспособности нелепо. Разберемся с этими нюансами ниже.

Смотрите это видео на YouTube

Перерасчет

Процесс рефинансирования предполагает объединение минимум двух кредитов в один заем и постепенное погашение по сниженной процентной ставке. Такой вариант решения вопроса уместен для людей, которые оформляли несколько ссуд с различными комиссионными выплатами

Обратите внимание, чтобы инициировать процедуру, потребуется прямой контакт с финансовой структурой, кредитовавшей заемщика

Рефинансирование, применяемое с методом “лавины”, позволяет постепенно погасить финансовые обязательства

Рефинансирование, применяемое с методом “лавины”, позволяет постепенно погасить финансовые обязательства

Реструктуризация же предполагает увеличение срока перечисления платежей за счет снижения взноса. Такой способ подразумевает заключение дополнительного соглашения сторон. Учитывайте, банки редко идут навстречу клиентам с небольшой просрочкой. Но тут находится «лазейка» – обязать кредитора к подобному решению удастся в суде. По указанной причине затягивание времени неуместно.

Обратите внимание, рефинансировать выплаты удастся и самостоятельно. Механизм тут такой: заемщик погашает ссуду с наибольшей ставкой за счет кредита с низким процентом

Примером здесь послужит выплаты потребительского займа кредитной картой крупного банка. Соответственно «метод лавины» позволяет должнику постепенно снизить номинальный размер недоимки.

Рассчитываемся досрочно

Основная ошибка должников – внесение минимального размера взноса, который указан в первичном договоре. Чтобы не попасть в финансовую кабалу, уместно ознакомиться с первичным контрактом займа и определить платеж, который позволит быстрее закрыть счета.

Увеличение единоразового взноса и досрочные выплаты займа – отличная тактика

Увеличение единоразового взноса и досрочные выплаты займа – отличная тактика

Однако суммарный итог подобного решения экономит тысячи рублей. Запомните, в интересах заемщика быстрое закрытие кредита. Правда, оговоренные условия выполнимы лишь в ситуациях, когда клиент располагает достаточным экономическим доходом. Причем практиковать такие выплаты уместно еще до появления просрочки.

Активы в счет недоимки

Отдельные люди полагаются на депозитные вклады, думая, что сумма выплаченных процентов постепенно покроет недоимку по ссуде. Такой подход экономисты считают ошибочным. Политика банка не предполагает подобного «обмена» – ведь размер дохода по депозиту ниже процентов по аналогичной сумме займа.

Рассчитывать на покрытие долга процентами по депозиту нелепо

Рассчитывать на покрытие долга процентами по депозиту нелепо

Когда главная задача заемщика – выбраться из кредитов и долгов, здесь уместно рассчитывать исключительно на наличные средства. Таким образом, спасением должника становятся личные накопления, которые уместно откладывать в конвертируемой валюте. Направление «лишних» денег в счет погашения ссуды – верная тактика. Причем тут уместно сначала выплачивать кредиты с наивысшей процентной ставкой.

Способы выхода из долговой ямы

Дабы не запятнать кредитную историю не стоит скрывать возникшие проблемы от кредиторов. Банк всегда готов пойти навстречу, если человек сам обращается за помощью.

Дабы не запятнать кредитную историю не стоит скрывать возникшие проблемы от кредиторов. Банк всегда готов пойти навстречу, если человек сам обращается за помощью.

В большинстве случаев, предлагается реструктуризация долга. Этот способ выгоден обеим сторонам, представители банка пересматривают график платежей по кредиту, выбирается подходящий вариант для должника. Исключаются судебные разбирательства и связанные с ними издержки.

Существует два варианта реструктуризации:

- Первая схема заключается в отсрочке платежа на четыре месяца. В этот период должник выплачивает только проценты по кредиту.

- Вторая схема заключается в отсрочке платежей на несколько месяцев, причем одну часть долга клиент должен погасить сразу, остальную часть нужно погасить в сроки, установленные банком.

Реструктуризация негативно отражается на кредитной истории, в будущем такому клиенту банки могут отказать в оформлении кредитов. Чтобы не доводить до реструктуризации, старайтесь своевременно вносить платежи.

Можно попросить банк об отсрочке платежа. В этом случае, долг по кредиту клиент не выплачивает некоторое время, но после окончания отсрочки, размер выплат увеличивается.

Можно попросить банк об отсрочке платежа. В этом случае, долг по кредиту клиент не выплачивает некоторое время, но после окончания отсрочки, размер выплат увеличивается.

Придется заплатить за предоставление такой отсрочки.

Ситуации бывают разные, если вы уволились с работы и не в состоянии оплатить кредит в течение полугода, обратитесь в Арбитражный суд, который признает вас банкротом. Для погашения кредита клиент должен отдать собственное имущество на реализацию, кроме предметов первой необходимости. Так, погашается долг по кредиту.

При оформлении ссуды человек должен быть уверен, что сможет ежемесячно выделять сумму на его погашение. Если такой уверенности нет, лучше обойтись без него. Чтобы не оказаться в долговой яме, следует найти дополнительный источник заработка, можно продать вещи, которыми вы не пользуетесь.