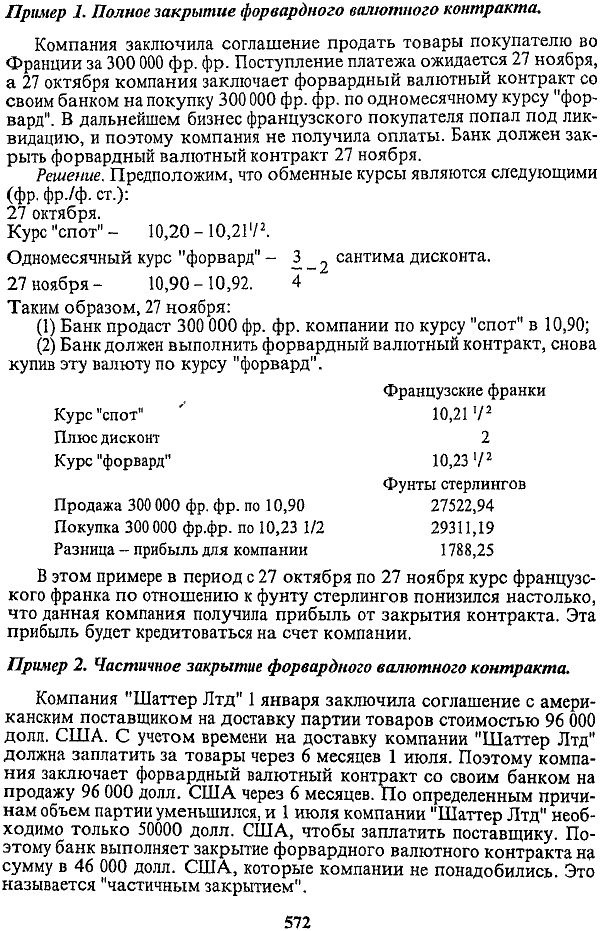

Основные характеристики форвардных контрактов

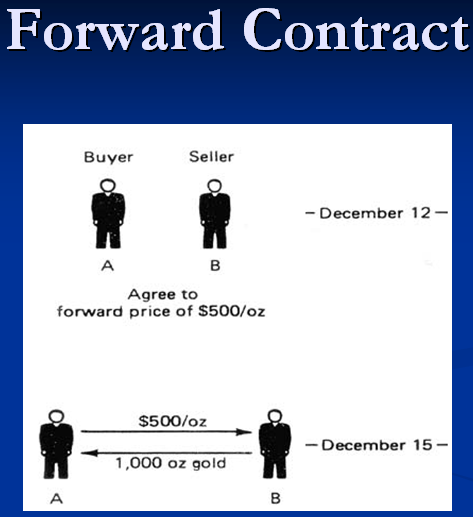

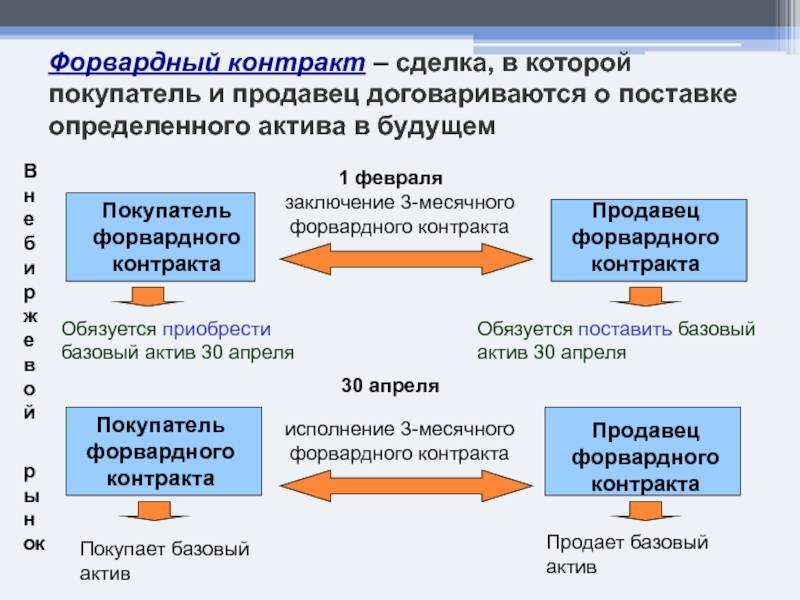

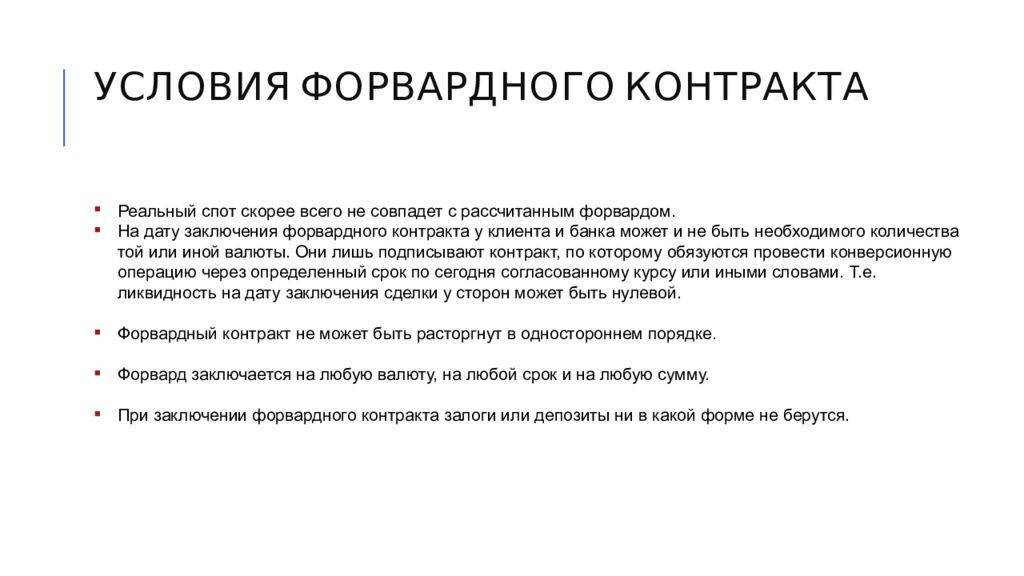

Дата, когда подписывается форвардный контракт, впоследствии именуется датой соглашения. Число, определенное сторонами как время реализации договоренности, впоследствии именуется датой платежа либо расчета. Промежуток времени от даты подписания договора до даты расчета называется форвардным. Подобные договора вполне могут заключаться на любые термины и объемы капитала, ведь все зависит только лишь от потребностей каждой из выступающих сторон. Наиболее эффективными принято считать форвардные сделки, стоимость которых начинается с 5 миллионов долларов. Однако, стоит упомянуть, что в рамках международного срочного рынка суммы контрактов колеблются от 1 до 100 миллионов долларов. Каждый из упомянутых выше параметров (даты и прочее) определяются сугубо в индивидуальном режиме. Никаких ограничений в данном вопросе нет.

При помощи предварительного определения итоговой стоимости контракта удается осуществить хеджирование рисков. Устанавливая стоимость финансового инструмента, и продавец, и покупатель полностью освобождаются на форвардный период от риска изменения рыночной стоимости. Сделка не дает никакой возможности для приобретения определенных выгод. Продавец со своей стороны не имеет материального преимущества в случае роста стоимости актива на рынке, а покупатель, в свою очередь, не имеет финансовой выгоды в результате падения того же актива. Одна из сторон вправе отказаться от своих обязательств в том случае, когда упомянутая ситуация имеет место, потому, что получает возможность на более выгодных условиях совершить сделку. Контракты определяются как твердые срочные сделки. Именно обязательство по выполнению своей части договоренности и лежит в их основе, без данной особенности инструмент бы перестал существовать как направление хеджирования рисков.

История форвардных сделок

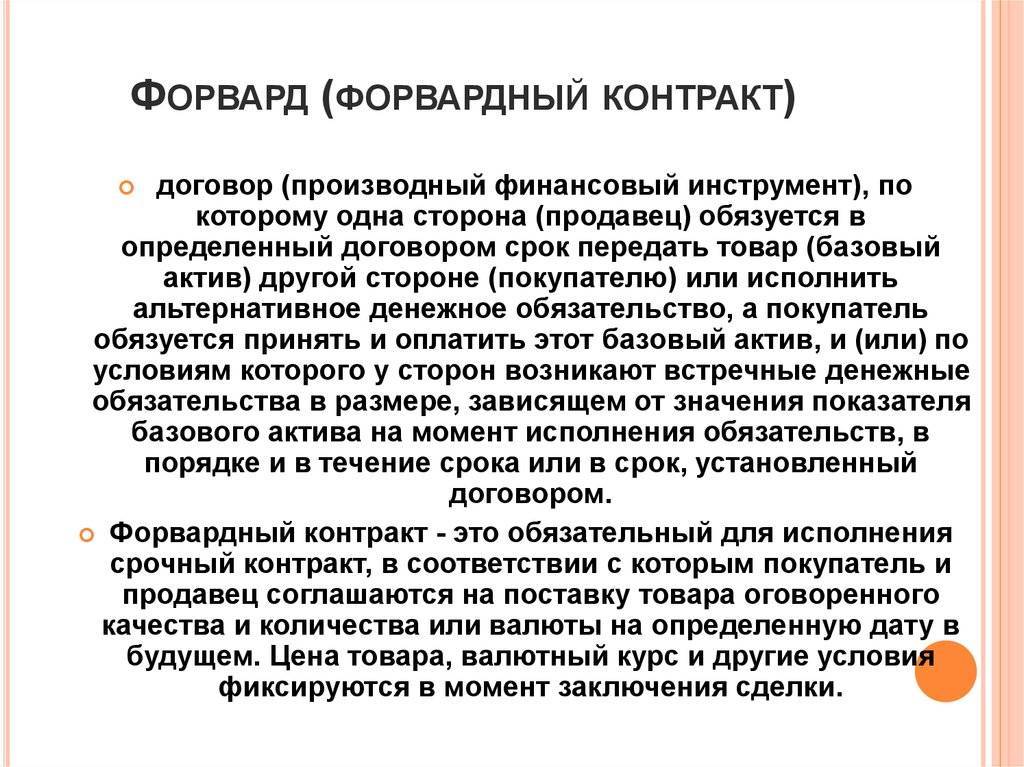

Впервые форвардные сделки появились приблизительно 400 лет тому назад. Тогда они носили формат договоренностей о продаже будущего урожая. Последние десятилетия особой популярностью начали пользоваться контракты, основным предметом по которым выступали именно финансовые инструменты. По сути финансовый форвардный рынок является внебиржевым. Ведь биржевая торговля неприемлема в виду индивидуальных условий заключения договоренностей. Формальное участие в торговле контрактами могут принимать любые субъекты хоздеятельности. Однако, в жизни выбор партнера происходит очень аккуратно и внимательно, что позволяет существенно снизить риск срыва поставок.

В большинстве случаев участниками договоров обычно выступают крупные банки и пенсионные фонды, страховые предприятия, имеющие положительную репутацию. Стоит упомянуть, что на определенные виды сделок могут накладываться некоторые ограничения. Для примера можно вспомнить форвардные сделки по кредиту, в рамках которой одна сторона должна иметь открытую кредитную линию в той компании, которая выступает второй стороной в договоренности. Как участники торгов могут выступать и индивидуальные предприниматели, однако они обязаны, в таком случае, иметь мощную материальную базу и быть достаточно активными участниками всемирной финансовой жизни.

Одними из самых активных игроков форвардного рынка выступают банки. Они достаточно активно используют возможности заключения форвардных контрактов на приобретение валюты для хеджирования личных рисков, связанных с варьированием стоимости финансовых инструментов. Финансовые организации предлагают такой вид договоренности с подобной целью и личным клиентам. Во многом при помощи широких финансовых возможностей в области распределения и привлечения материальных ресурсов, банки, в отличии от иных участников торгов, избегают существенных потерь даже тогда, когда рыночная стоимость не играет на руку. Благодаря заключению двух противоположных контрактов, банк может без проблем перекрывать убыток от одной сделки прибылью от иной. Банки могут выступать также и в виде посредников, которые могут предоставить помощь в поиске участников рынка с противоположными желаниями.

Разновидности форвардных операций

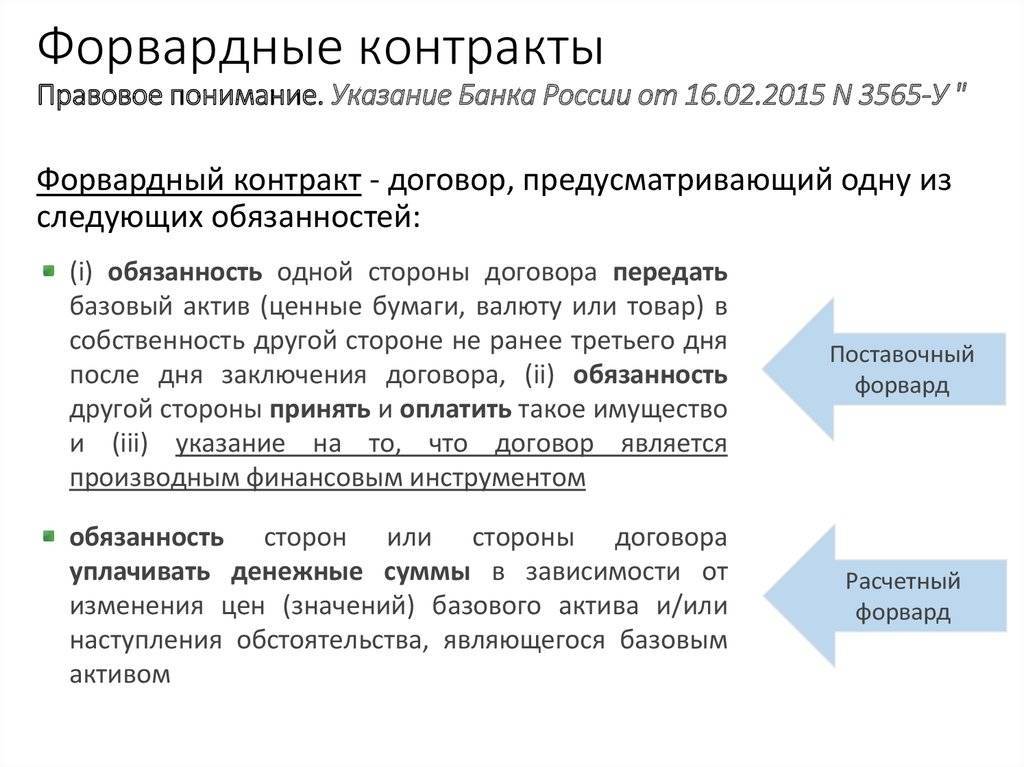

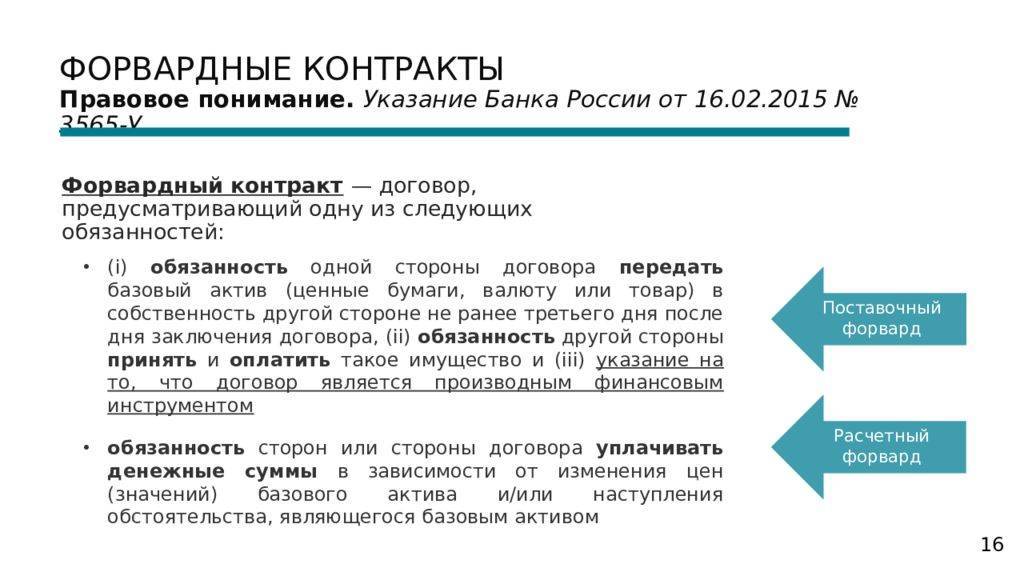

Контракт форвардный может быть представлен в двух форматах:

- Простая форвардная сделка, или, другими словами соглашение аутрайт. Это единичная конверсионная операция, имеющая конкретную дату валютирования, которая отличается от даты спот. Такая ситуация не предусматривает одновременную обратную сделку. Стороны заключают между собой договор, в котором оговаривается предоставление определенной суммы на конкретно установленный срок и по фиксированному курсу. Данный формат операций достаточно широко применяется для страхования против колебания курса.

- Сделки своп. Это тандем противоположных сделок конверсионного типа, имеющих разные даты валютирования. Валютные операции между банками выступают в роли своеобразной комбинации между приобретением и продажей одной валюты, однако в совершенно разные промежутки времени. Определенная сумма в эквиваленте одной валюты одновременно и продается, и покупается на рынке на четко установленный срок и наоборот.

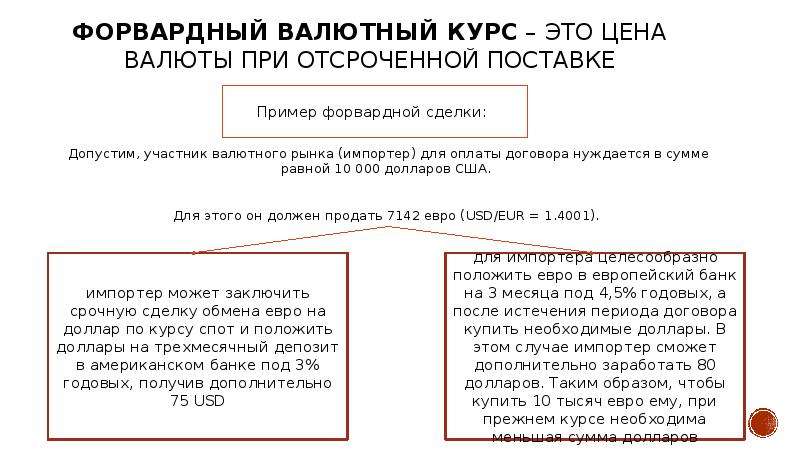

Когда речь идет о форвардных контрактах, необходимо уточнить, что в таковых типах соглашений используется специализированный форвардный курс, кардинально отличающийся от курса спот. Причина этого заключается в отличии между процентными ставками по депозитам, предлагаемыми разными государствами. Для вычисления форвардного курса применяется специальная формула.

Мы коротко рассмотрели что такое форвардный контракт, его особенности, виды, историю и характеристики. Оставляйте свои комментарии или дополнения к материалу.

Зачем нужен форвардный контакт?

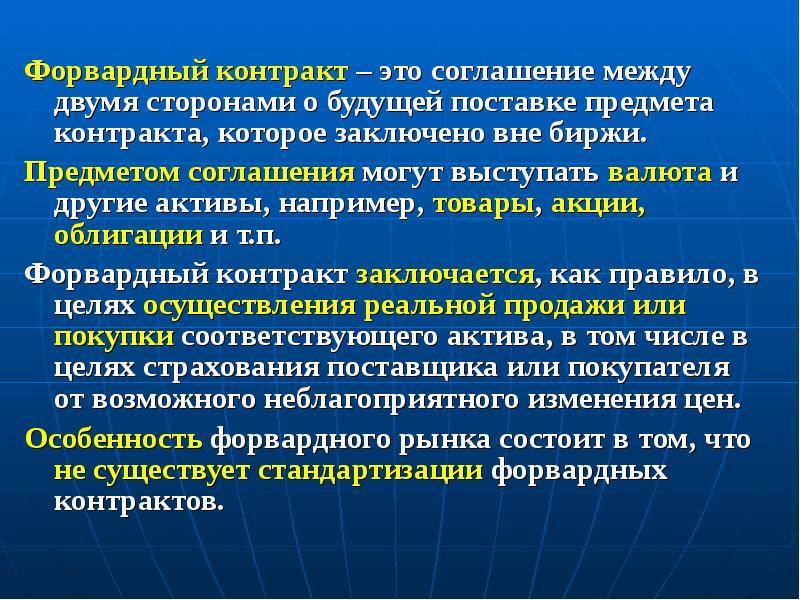

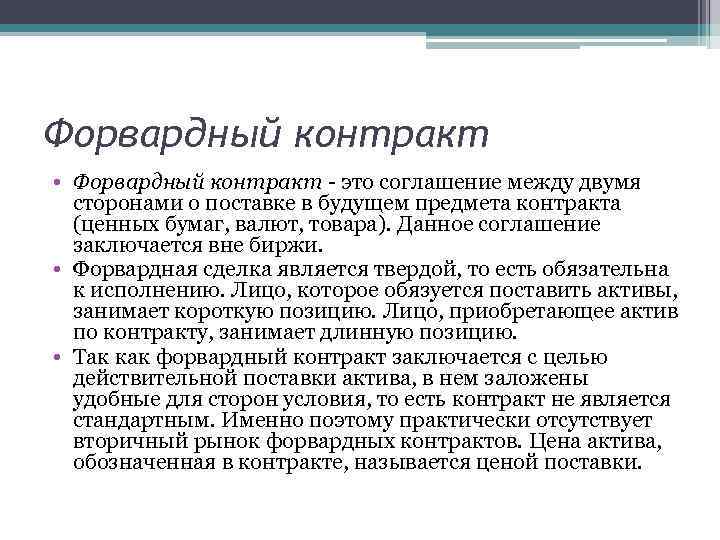

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Контрагенты страхуются от неблагоприятного развития событий, однако они также не могут воспользоваться возможной благоприятной конъюнктурой.

Изначально такой тип бумаг использовался между продавцами и покупателями сырья, материалов и т.д. На данным момент, форвардный контракт – это также биржевая спекулятивная бумага.

Несмотря на то, что форвардный контракт предполагает обязательность исполнения, контрагенты не застрахованы от рисков его неисполнения в силу, например, банкротства или недобросовестности одного из участников сделки. Поэтому до заключения сделки партнерам следует выяснить платежеспособность и репутацию друг друга.

Форвардный контракт может быть заключен с целью игры на разнице курсовой стоимости активов. Лицо, открывающее длинную позицию, рассчитывает на рост цены базисного актива, а лицо, открывающее короткую позицию, — на понижение его цены.

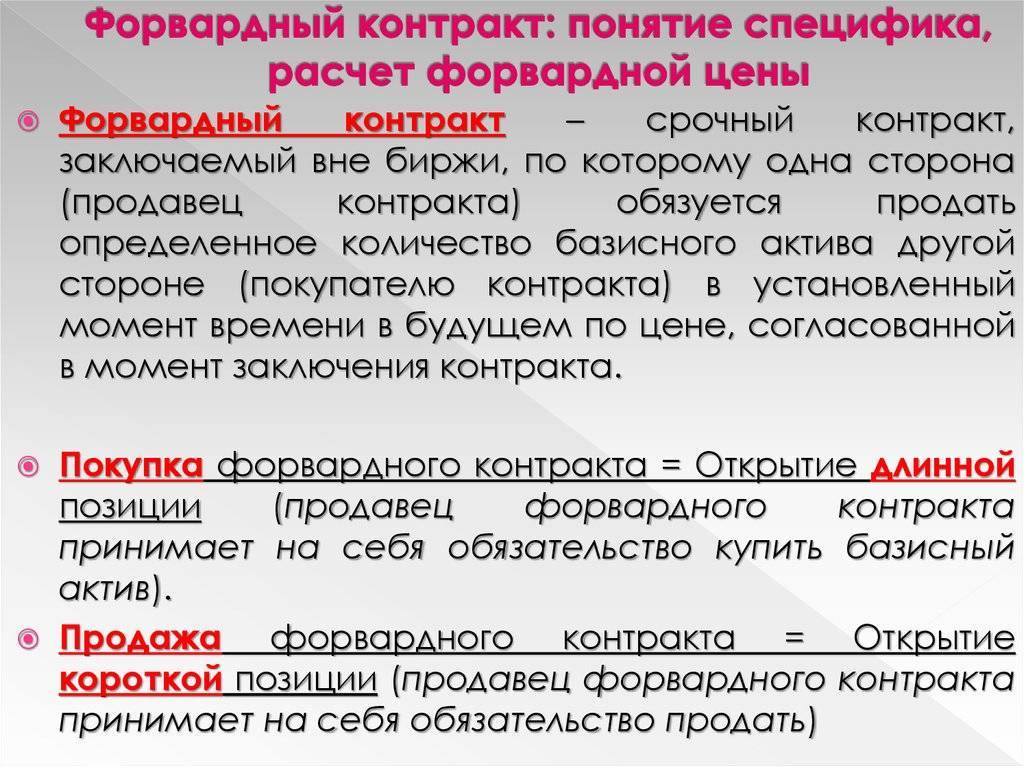

По своим характеристикам форвардный контракт — это контракт индивидуальный. Поэтому вторичный рынок форвардных контрактов на большую часть активов не развит или развит слабо. Исключение составляет форвардный валютный рынок.

Основные характеристики контрактов

Дата, когда контракт форвардный подписывается, именуется датой соглашения. Число, которое определено сторонами как время реализации договоренности, называется датой платежа или расчета. Временной промежуток от момента подписания договора до момента расчета именуется форвардным. Договора могут заключаться на любые сроки и объемы средств, все зависит исключительно от потребностей каждой из сторон. Самыми эффективными принято считать форвардные сделки, стоимость которых начинается с 5 миллионов долларов. В рамках международного срочного рынка суммы контрактов варьируют от 1 до 100 миллионов. Каждый из параметров – дата подписания договора и дата расчета, сумма сделки и объем базового актива – определяются сугубо в индивидуальном режиме. Никаких ограничений в данном вопросе нет.

Основные компоненты форварда

Форвардным контрактам присущи следующие базовые характеристики.

- Предмет контракта – реализуемый актив. Это может быть как реальный товар, так и финансовый инструмент (например, процентная ставка).

- Количество актива, подлежащего поставке. Должно быть указано в удобных клиенту единицах.

- Дата поставки актива, твердо зафиксированная и не подлежащая изменению. Желательно определить и время доставки актива.

- Цена поставки (исполнения) – сумма, которую платит покупатель актива продавцу (фиксируется в условиях контракта, не может быть изменена).

- Форвардная цена – та же цена поставки, но не неизменная, а определенная на конкретный временной момент.

- Цена форвардного соглашения – разница между форвардной ценой и ценой поставки. Ее бывает необходимо вычислить, если форвардный контракт является объектом перепродажи на вторичном рынке. В таких условиях в качестве первого показателя берется форвардная цена в момент перепродажи контракта.

ОБРАТИТЕ ВНИМАНИЕ! Форвардную цену можно назвать ценой поставки контракта, заключенного в данный временной момент

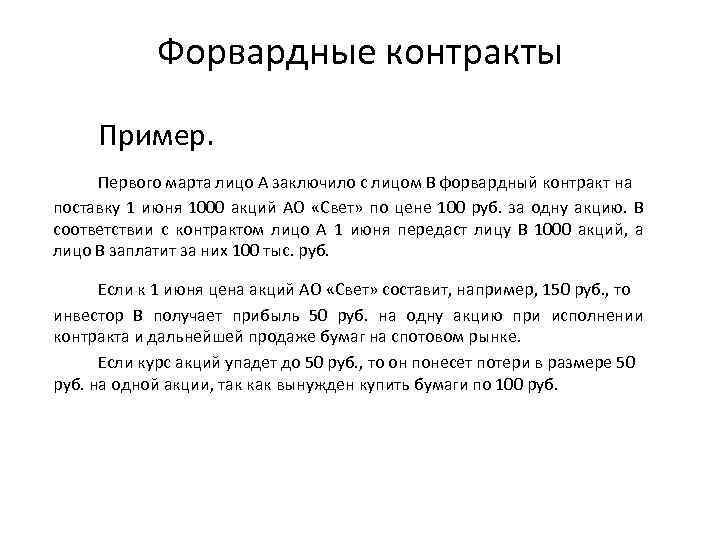

Пример, отражающий разницу между ценой поставки и форвардной ценой

Форвардный контракт 1 на поставку акций компании «Альфа» в пользу компании «Бета» 10 сентября 2017 года был заключен 1 июня 2017 года. Ценовое условие – 120 руб. за акцию. В этот день цена поставки совпадает с форвардной. 1 июля акции котируются по 130 руб. Цена поставки осталась прежней (она не меняется), форвардная цена стала 130 руб. В этот день «Альфа» заключила форвардный контракт 2 на продажу еще одной партии акций на ту же дату. В контракте 2 цена поставки будет уже 130 руб., так как она изменилась на рынке. 10 сентября 2017 года акции «Альфы» котируются по 110 руб. Это будет форвардной ценой. Но компания «Бета» должна будет заплатить цену поставки – по контракту 1 это будет 120 руб. за акцию, а по контракту 2 – 130 руб. за акцию.

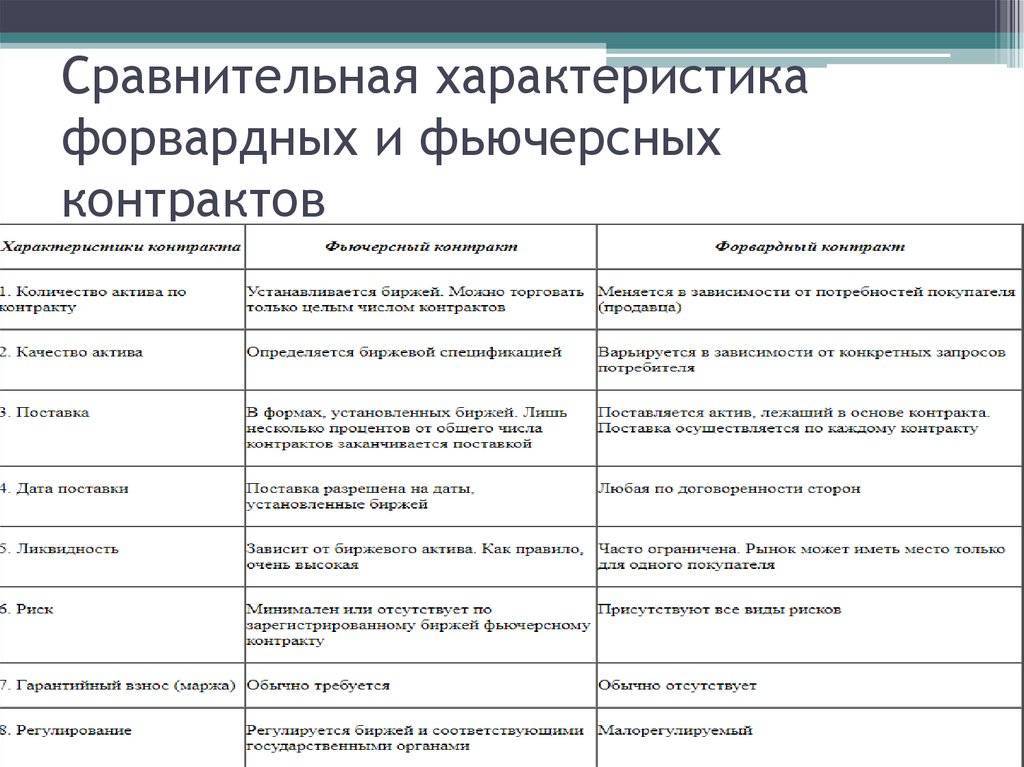

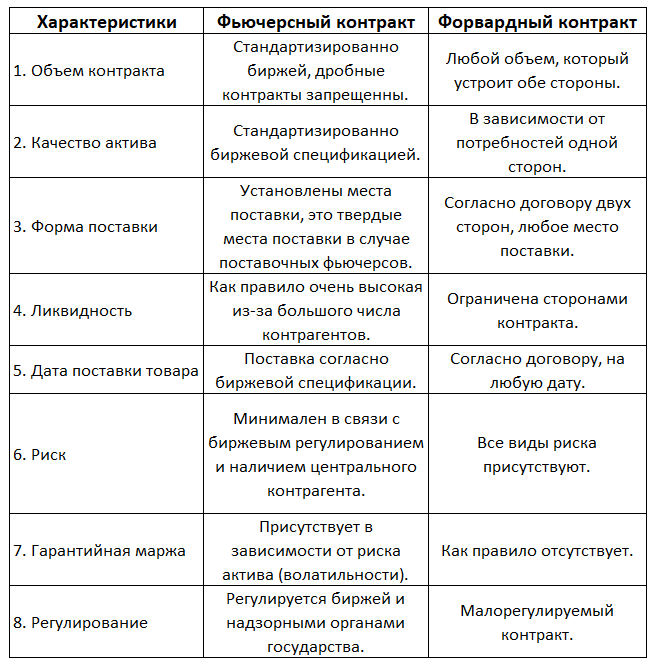

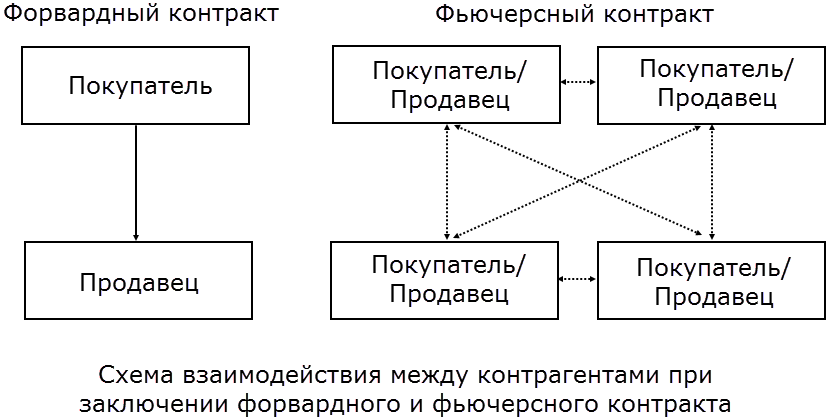

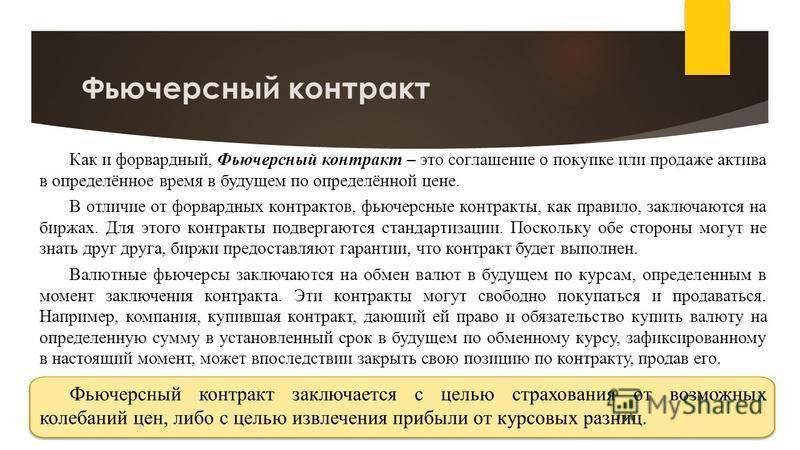

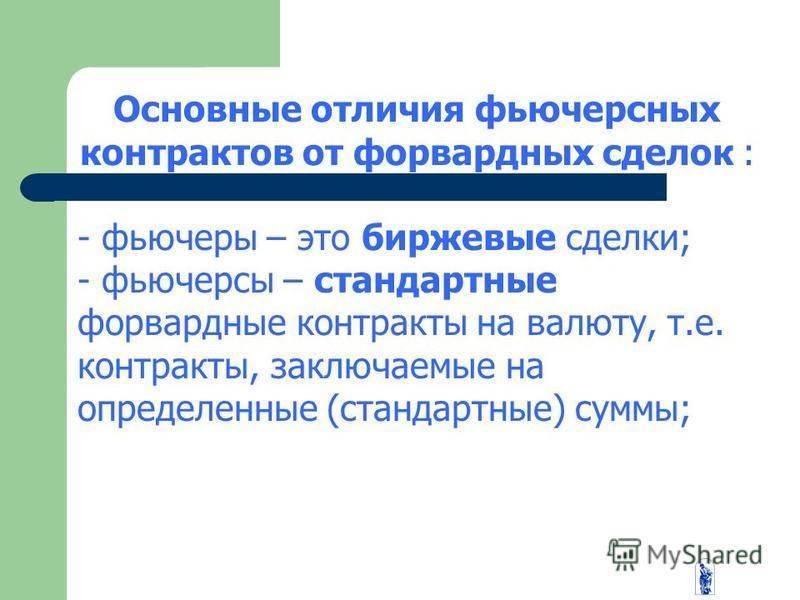

Основные различия фьючерсов и форвардов

Несмотря на то что эти торговые инструменты относятся к одной группе, они имеют больше различий, чем сходных характеристик, например:

Цель заключения сделки. Форвардные сделки в большинстве случаев заканчиваются продажей и покупкой базовых активов. Цель фьючерсных контрактов состоит в том, чтобы хеджировать позиции контрагентов или принести прибыль на основании разницы цен. В результате Future contracts заканчиваются поставками товаров только в 3-5% случаев.

Объемы актива

Важное отличие форварда от фьючерса состоит в том, что в первом случае объем поставляемого актива устанавливается двумя сторонами (покупателем и продавцом). Здесь может указываться любое количество актива, которое удовлетворяет требованиям контрагентов

Во втором случае объем устанавливается биржей. Покупатели и продавцы могут оперировать только целым числом контрактов.

Условия сделок. Forward предусматривает поставку товара по каждой отдельной сделке. Фьючерсные контракты заключаются на условиях, предложенных биржей. В большинстве случаев до поставок товара дело не доходит.

Качество базового актива. Если контракт заключается вне биржи, то товар может быть любого качества, которое устраивает продавца и покупателя. В условиях биржевой торговли качество любого актива строго стандартизировано.

Ликвидность. Форвардные и фьючерсные контракты характеризуются разной ликвидностью, при этом Forward проигрывает. Объясняется это тем, что сделка заключалась на индивидуальных условиях, которые интересовали только контрагентов. Найти третью заинтересованную сторону крайне сложно. Futures относится к высоколиквидным торговым инструментам, хотя в зависимости от вида актива ликвидность может отличаться. Купить фьючерс можно на бирже в электронной форме.

Сроки. Поставка активов, указанных в форвардных контрактах, может происходить в любой день, который подходит продавцу и покупателю. Фьючерсы предусматривают поставки только в те дни, которые указаны на бирже.

Расходы на начальном этапе. Большинство внебиржевых контрактов не предполагают обязательных расходов и гарантийных взносов. На бирже обойтись без таких расходов не получится.

Риск. Такой торговый инструмент, как Futures, характеризуется высокой надежностью. Объяснить это можно детальным анализом, который проводится Клиринговой палатой. Форвард отличается повышенным риском, который связан с возможным невыполнением обязательств и проблемой перепродажи контракта. Кроме того, аннулировать сделку без согласия контрагента невозможно.

На основе всех вышеперечисленных фактов следует подчеркнуть, что, несмотря на сходные формулировки и описание, фьючерс по многим критериям отличается от форварда.

Основные различия фьючерсов и форвардов

- Цель сделки. Форвардная сделка заключается с целью настоящей покупки и продажи актива, для этого в ней и оговариваются условия, выгодные для сторон. При заключении фьючерса основной целью контрагентов становится хеджирование своих позиций или получение выгоды на разнице цен. Будучи стандартными, фьючерсы не всегда соответствуют интересам сторон, поэтому только 2-5% контрактов с открытыми позициями приводят к реальным поставкам товаров или финансовых инструментов.

- Объем поставляемого актива. При форвардной сделке контрагенты сами определяют нужный объем в зависимости от собственных потребностей. Во фьючерсах объем активов устанавливается биржей, а участник рынка может продать только целое число контрактов.

- Качество активов. При форвардной сделке допускается покупка и продажа активов любого качества, соответствующего запросам покупателя. В случае с фьючерсами качество устанавливается в соответствии со спецификацией биржи.

- Условия поставок. Заключив форвардную сделку, продавец поставляет обусловленные активы по каждому контракту. По фьючерсу поставка производится в той форме, которую установила биржа, но чаще всего дело не доходит до поставки.

- Сроки поставок. В форвардном контракте стороны устанавливают срок самостоятельно, по фьючерсу поставки происходят только в установленные биржей даты.

- Ликвидность. Форвард имеет очень ограниченную ликвидность, потому что в большинстве случаев условия устраивают только конкретных контрагентов, заключивших его. Найти на рынке третью заинтересованную сторону очень сложно. Фьючерс, благодаря своей унификации, является высоколиквидным, но уровень ликвидности может быть разным в зависимости от базового актива. Фьючерсы продаются и покупаются в ходе публичных торгов на бирже, как правило, в электронной форме.

- Риски. Для форвардов характерны: вероятность невыполнения обязательств партнером, сложность перепродажи контракта, невозможность аннулирования позиции без согласия контрагента. При этом риски по форвардам ложатся на плечи контрагентов. Риски по фьючерсам тщательно анализируются Клиринговой палатой, что обеспечивает высокую надежность этих деривативов.

- Начальные расходы. Форвард, как правило, не предполагает никаких гарантийных взносов и других обязательных расходов, в то время как фьючерсы редко без них обходятся.

- Порядок регулирования. Форвардные сделки практически не регулируются, в то время как фьючерсы подвергаются контролю не только со стороны биржи, но и со стороны государственных структур.

Суть понятия и главные особенности

Оба участника соглашения договариваются о фиксированной цене товара или сумме денежного перевода вне зависимости от ситуаций на рынке или изменения курсов. В основном форвардные сделки заключаются в рамках сектора товаров. Однако, предметом форвардного контракта могут быть и ценные бумаги, и валюта и даже нефть. Чаще всего при помощи форвардного контракта реализуют валюту, где сторонами сделки выступают кредитные учреждения, торговые и производственные компании, трейдеры. Но в последнее время заключение форвардного контракта является одним из популярных способов продажи нефти, причём российские трейдеры принимают активное участие на этом рынке.

Главной особенностью подобного соглашения является то, что ни одна из сторон не может изменить изначально обозначенные в контракте условия, их обязательно нужно выполнить к заранее оговоренному сроку. Помимо этого, к характерным особенностям форвардных контрактов можно отнести то, что они:

- Заключаются вне биржи и не имеют строгого стандарта, в отличие от схожих соглашений – фьючерсов.

- Составляются с учётом конкретных требований участников сделки.

- Предполагают любой срок действия соглашения по взаимной договорённости сторон.

- Не подлежат обязательной отчётности.

- Заключаются в свободной форме относительно выражения воли клиентов.

- Не имеют обратной силы.

- Отличаются отсутствием затрат на их заключение.

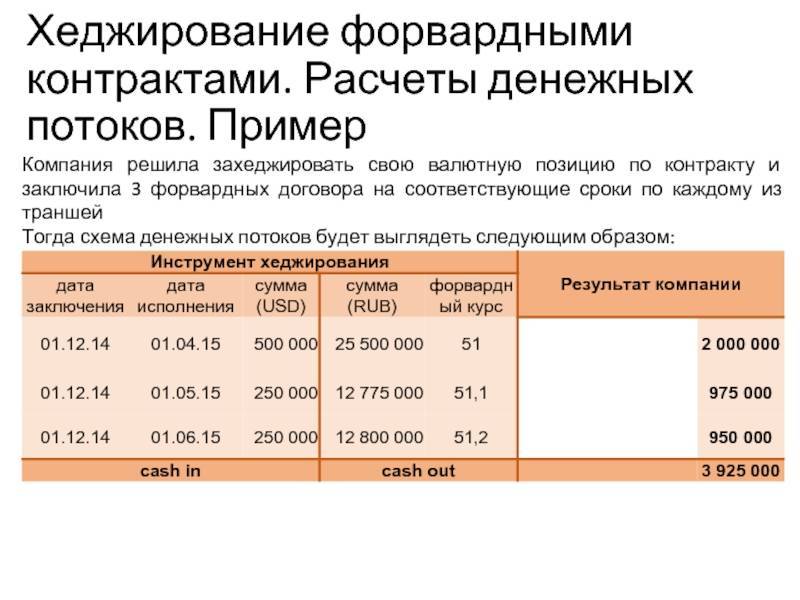

Хеджирование форвардами

Хеджирование – это механизм снижения контрактных рисков. Он предусматривает открытие финансовых сделок, которые смогут компенсировать потери, если рынок повернется неблагоприятной стороной. Цель хеджирования – минимизировать возможные потери при колебаниях рыночной конъюнктуры.

Например, при валютных торгах не всегда можно предположить, вырастет или упадет курс. Предположим, прибыль по контракту будет в случае повышения. В данном случае, хеджирование будет заключаться в заключении параллельно с этим такого контракта, который даст выигрыш при понижении курса. Естественно, что прибыль при этом будет меньше, зато меньше и возможный убыток.

В практике хозяйственной деятельности принято хеджировать следующие виды рисков:

- валютный, возникающий вследствие колебаний курсов;

- процентный, причина которого лежит в изменении котировок ценных бумаг;

- товарный, связанный с динамикой цен, инфляцией и др. экономическими факторами.

ВАЖНО! Ключевой принцип хеджирования – снижение рисков, но не возможность воспользоваться ситуацией с целью получения дополнительной прибыли. Пример форвардного хеджирования

Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится

Пример форвардного хеджирования. Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится.

ВНИМАНИЕ! Форвардный контракт – только один способ для хеджирования. Для управления рисками применяются также фьючерсы, опционы, свопы и другие финансовые инструменты

Форвардная маржа

При сопоставлении процентных ставок еврорынка по размещению средств, можно определить вид форвардной маржи. Форвардная маржа бывает нескольких видов, которые описаны ниже:

- Паритетная. Её суть в том, что форвардный курс равен спот курсу, что в практическом мире встречается крайне редко.

- Премиальная. Она подразумевает, что форвардный курс больше спот курса.

- Дисконтная, которая заключается в том, что форвардный курс меньше спот курса.

Форвардный курс больше курса спот тогда, когда процентные ставки по базовой валюте ниже чем процентные ставки по котируемой валюте. На основе этого можно сделать вывод, что:

- Валюта с более высокой процентной ставкой будет продаваться на форвардном рынке с дисконтом по отношению к валюте, которая имеет более низкую процентную ставку.

- Валюта с более низкой процентной ставкой будет продаваться на форвардном рынке с премией по отношению к валюте, которая имеет более высокую процентную ставку.

Форвардный дифференциал получила название форвардная маржа, которая представлена в относительном выражении. В виде формул это представляется так:

Известно два метода котировки форвардного курса:

- Метод “аутрайт”.

- Метод “своп пунктов”.

На основе этих данных можно сравнить, если своп пункты по покупке меньше, значит это премия. При условии, что своп пункты больше, то это дисконт.

Замечание 3

Необходимо обратить внимание на то, что форвардные сделки являются более уязвимыми перед основными рисками, типа рыночного, процентного, кредитного и странового. Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

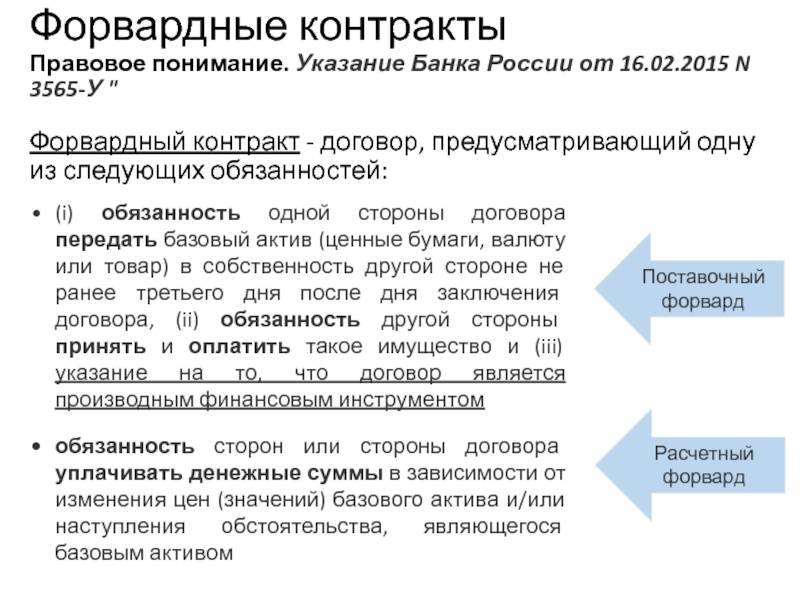

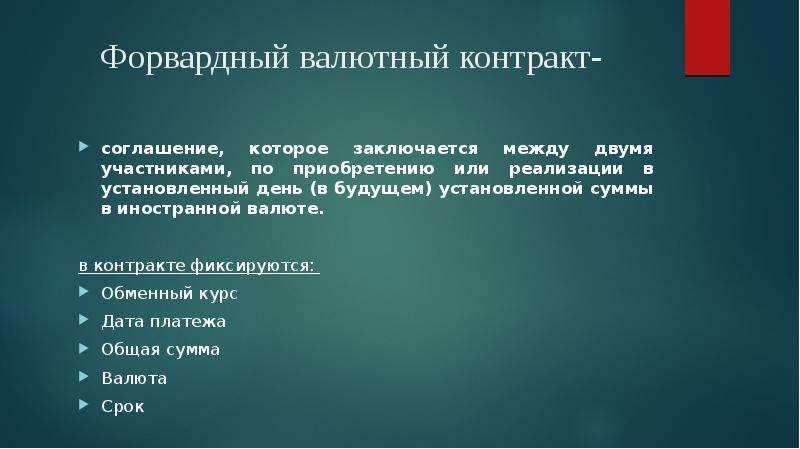

Валютный форвард

Валютный форвард представляет собой одну из срочных валютных операций подобную фьючерсу и опциону. Специфической особенностью срочных сделок является то, что существует временной интервал между заключением и исполнением сделки, чем они и отличаются от расчётного срока спота, а фиксация курса, по которому будет происходить сделка, производится только в сам момент заключения соглашения.

Наибольшую популярность срочные сделки завоевали в условиях перехода на режим плавающих валютных курсов и нестабильности валютных рынков. Срочные контракты дают возможность сократить неопределённость и таким образом уменьшить риск.

Форвардный валютный рынок представляет собой децентрализованную структуру. В качестве участников коммерческие банки вступают на нём под видом посредников ли напрямую.

Характерные черны валютного форварда:

- Отсутствие типовой конфигурации соглашения.

- Курс сделки закрепляется во время заключения.

- Поставка валюты выполняется спустя некоторое время.

Замечание 1

Сроки расчёта бывают разные: стандартные и нестандартные. Стандартные сроки расчёта детерминируются одной неделей, одним месяцем, одним годом или совокупностью этих сроков во времени. Нестандартными сроки бывают любые, они не совпадают со стандартной датой валютирования.

- К моменту заключения сделки никакие задатки или другие суммы не переводятся.

Ключевыми целями заключения форвардного контракта считается получение прибыли и страхование валютного риска.

Нюансы отечественного форварда

В зарубежной практике форвардные сделки распространены значительно больше, нежели в РФ. Многие экономисты не признают уровень таких контрактов выше, чем в пари или азартной игре. Тем не менее, форвард все активнее занимает место в российской экономической практике.

Законодательная база по форвардным контрактам закладывалась около 20 лет назад в следующих нормативных актах:

- инструкции Банка РФ от 22 мая 1996 г. № 41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации» – для совершения форвардных сделок между банками либо между банком и клиентом;

- Положение Банка Российской Федерации от 21 марта 1997 года № 55 «О порядке ведения бухгалтерского учета сделок покупки-продажи иностранной валюты, драгоценных металлов и ценных бумаг в кредитных организациях» – дает определение форвардной сделки как соглашения, обязательства по которому осуществляются с отсрочкой не менее 3 дней после заключения;распоряжение Правительства РФ от 10 июля 2001 года № 910 «О Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2002 — 2004 годы)» – позволяло признавать сделки с отсроченным исполнением как пари.

Виды валютных форвардов

Определение 1

Форвардный контракт с полной поставкой – это срочная сделка, в соответствии с которой продавец должен поставить покупателю в установленный срок конкретную сумму указанной валюты в обмен на другую валюту по курсу, который фиксируется в момент заключения сделки.

Определение 2

Расчётный форвардный контракт – это срочная сделка, которая состоит из трёх действий.

Действия, из которых состоит расчётный форвардный контракт:

Покупка/продажа конкретной суммы иностранной валюты в оговоренный срок по курсу, который согласован в момент заключения сделки.

Продажа/покупка той же суммы иностранной валюты в дату исполнения срочной сделки по курсу, который определён способом, оговоренным в момент заключения сделки.

Замечание 2

По форвардному курсу происходит исполнение валютного форварда.

Примечательно, что основой форвардного курса является курс спот, который необходимо корректировать с учётом форвардной маржи. Это можно вычислить по формуле, представленной ниже:

Хеджирование рисков

Благодаря предварительному определению стоимости контракта удается осуществить хеджирование рисков. Устанавливая стоимость финансового инструмента, и продавец, и покупатель полностью освобождаются на форвардный период от риска изменения рыночной стоимости. Сделка не дает возможности приобретения определенных выгод. Продавец не получает материальное преимущество в случае роста стоимости актива на рынке, а продавец – в результате падения этого же самого актива. Если данная ситуация имеет место, то одна из сторон может отказаться от своих обязательств, так как получает возможность на более выгодных условиях совершить сделку. Контракты определяются как твердые срочные сделки. Именно обязательство по выполнению своей части договоренности и лежит в их основе, без данной особенности инструмент бы перестал существовать как направление хеджирования рисков.

Форвардные контракты на валюту и на ставку процента

Форвардные контракты превращаются в производные инструменты по мере стандартизации условий заключения, то есть частичного отказа от их индивидуальности, уникальности каждого отдельного контракта, и при наличии рыночного посредника (посредников или дилеров), который становится одной из сторон форвардного контракта с любым другим участником рынка. Благодаря таким условиям появляется вторичный рынок соответствующих форвардных контрактов, или, как ещё говорят, последние становятся ликвидными контрактами.

Ликвидность форвардного контракта превращает его в производный инструмент рынка, т.е. позволяет получать с его помощью дифференциальную прибыль, или, иначе говоря, использовать для целей хеджирования и спекулирования.

Основными видами ликвидных форвардных контрактов являются:

- форвардные контракты на валюту;

- форвардные контракты на ставку процента.

В обоих случаях рыночными посредниками (дилерами или маркетмейкерами) являются крупные банки, обслуживающие мировой рынок (валют и кредитов). Они устанавливают форвардные курсы купли-продажи валют с любым сроком исполнения и заключают форвардные сделки, как на покупку, так и на продажу валют с участниками рынка — клиентами между собой.

В качестве актива процентного форварда выступает не обычный актив (товар, валюта, ценная бумага), а банковская или иная процентная ставка. Доход по этому контракту — есть разница между будущей (форвардной) процентной ставкой, зафиксированной в контракте, и фактической ставкой (ставкой спот) на дату расчетов по контракту.

Форвард – значение и функциональность

Форвард (от англ. «forward») имеет значение ожидания чего-либо в будущем. Так вот форвардные контракты – это такие формальные договоры, которые призваны дать возможность сторонам оформить свои экономические взаимоотношения на неком значительном временном разбеге, когда как минимум, один обязательный параметр соглашения (к примеру, это может быть цена на товар, количество или даже сам факт его поставки) остается под вопросом. Как же так может быть? И зачем вообще составлять какое-либо соглашение со столь туманными вводными? Разберемся подробнее.

Трудно представить себе такую ситуацию, при которой какой-либо контракт составляется без указания цены. Впрочем, на самом деле, форвардные контракты создаются именно для того, чтобы этот параметр оговорить и стабилизировать.

Представьте себе такую ситуацию, что вы – собственник некоего производства. При этом производственный цикл у вас занимает значительный период времени: к примеру, – два-три календарных месяца. Процесс создания любого товара подразумевает под собой первоначальные затраты. Дело даже не в основных средствах и трудовых ресурсах – речь идет хотя бы, просто о постоянных и переменных операционных затратах. И чем дороже готовая продукция, тем, как правило, более дорогими являются сырье и материалы. Даже если мы будем подразумевать под готовым товаром простейшую продукцию сельскохозяйственного производства (то есть, для выращивания нам понадобится минимум материальных вложений, а все остальное природа сделает сама), то все равно до приведения ее в «товарное состояние» понадобится самый ценный ресурс – время.

Получается, что затраты (в том числе, весьма масштабные) производитель должен нести сейчас, а вот продать товар он сможет только через месяцы или даже через полгода. На таких временных разбегах ценовые колебания между факторами производства и готовой продукцией могут быть весьма существенными и достигать десятков процентов. Разумеется, никакому предпринимателю не хочется попасть в ситуацию, когда ему придется сбывать годовые объемы готового товара ниже себестоимости только для того, чтобы окупить большую часть операционных затрат.

При этом даже в современных условиях многие отечественные фермеры, к примеру, вынуждены агрегировать эти риски на себе, однако, в странах с более развитой и цивилизованной рыночной экономикой давно практикуются различные виды форвардных (или срочных) контрактов. В них продавец обязуется осуществить в адрес покупателя поставку товара через определенный срок, как правило, равный по длительности производственному циклу. При этом цена товара по такому контракту определяется на каком-то предположительном и при этом выгодном для сторон уровне.

То есть, об истинной цене сои к моменту созревания урожая не может знать ни один из участников сделки. Но форвардный контракт позволяет убрать риск потенциального убытка у обоих ее участников: продавец (фермер) гарантирует себе выручку на определенном уровне еще даже до того, как семена упадут в почву, а покупатель не потратит на покупку своей сои больше того, на что соглашается сейчас. Этим такой контракт и ценен. Да, ценовой расклад на сою через 4 месяца может существенно измениться, и кто-то из участников сделки сможет лихо выиграть за счет другого, но самое главное, что никто из них точно не потеряет:

- фермер гарантирует себе устраивающий его уровень прибыли (ведь перед заключением контракта он еще не понес никаких затрат);

- а покупатель не потратит на приобретение сои нерасчетную сумму.

К слову, форвардные контракты широко используются не только аграрными производителями, но и всеми теми рыночными субъектами, целью которых является гарантия цены на некий актив в будущем. При этом форвардные контракты могут составляться:

- на акции или на любые другие ценные бумаги с отсрочкой их поставки (к примеру, классическим образцом форвардного контракта, заключаемого на организованном биржевом рынке, является подписка на первичное размещение акций в ходе IPO);

- на валюту;

- на недвижимость (фактически, привычная всем «долевка» – это не что иное, как форвардный контракт).

Виды форвардов

Применяется три вида форвардных соглашений:

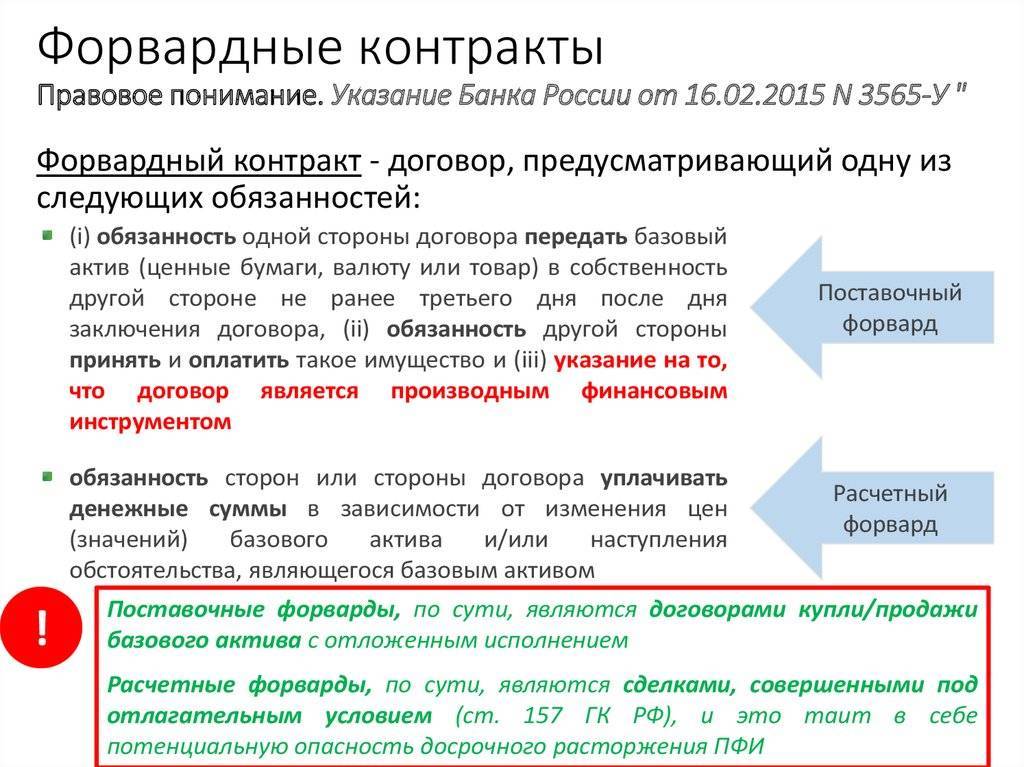

- поставочные – то есть базовый актив, оговоренный в контракте, должен быть действительно доставлен и передан от продавца покупателю;

- расчетные – актив в реальности не передается, а в указанную дату происходит зачет и компенсация разницы между его рыночной стоимостью и зафиксированной в соглашении;

- валютные – стороны обмениваются валютой, курс которой остается неизменным.

По виду базового актива форварды можно разделить на 2 группы.

- Товарные форварды – подразумевают материальный предмет купли-продажи, такой как:

- энергетические ресурсы;

- металлы;

- продукция сельского хозяйства и т.п.

- Финансовые форварды – базовый актив представляет собой финансовый инструмент:

- валюта;

- процентные ставки;

- акции;

- другие ценные бумаги и фондовые ценности.

Если принять во внимание стороны контрактов, можно выделить:

- форварды между банковскими организациями либо между банком и клиентом;

- форварды между торговыми и производственными предприятиями.

Пример финансового форварда

Клиент хочет продать банку 10 000 евро, но не сейчас, а через полгода. Он заключает с банковской организацией валютный форвардный договор. На момент заключения договора курс евро составлял 63 рубля. По правилам договора, необходимо внести задаток в оговоренном размере, устраивающем стороны, пусть это будет 20%. Клиент вносит на счет банковской организации 2 000 евро по указанному курсу. Спустя 6 месяцев вследствие изменений в политической ситуации курс евро составляет 70 рублей. Клиент вносит оставшуюся сумму – 8 000 евро, а банк выплачивает ему деньги в рублях по выросшему курсу.

Недостатки контрактов

Основным минусом контракта выступает отсутствие возможности для маневров. Ведь обязательство сторон выполнить свою часть договоренности не дает раньше установленной даты возможность расторгнуть контракт или как-либо видоизменить его условия. Ввиду отсутствия вторичного форвардного рынка, перепродажу контракта становится совершенно невозможной. Это, в свою очередь приводит к определенно низкой ликвидности инструмента при очень высоком показателе риска невыполнения одной из сторон своих обязательств. Жесткие рамки торговли вынуждают участников рынка искать разные лазейки. Так, например, сейчас достаточно широкое распространение получила практика заключения контрактов, в которых предусмотрена возможность расторжения договоров по согласию двух сторон либо по инициативе одной стороны, однако с обязательством последующей выплаты компенсации.

Количество участников форвардного рынка жестко ограничено целым рядом норм и стандартов. Для того чтобы приобрести или продать контракт форвардный участники торговли обязаны иметь кредитную линию, высокий рейтинг и, конечно же, стабильные финансовые контакты с банками. Недостатком форвардных сделок для участников также является ограниченная возможность выбора банка-партнера, поэтому приходится принимать условия, выдвигаемые финансовыми заведениями по факту. Некоторые сложности вызваны и поиском партнеров, так как найти сторону, готовую занять обратную позицию не очень-то и просто. Такая ситуация приводит к недостаточной популярности и активности рынка форвардных контрактов.