Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

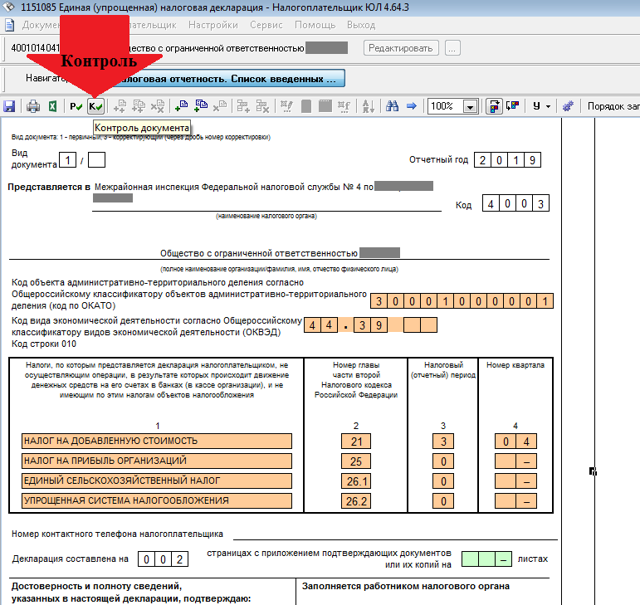

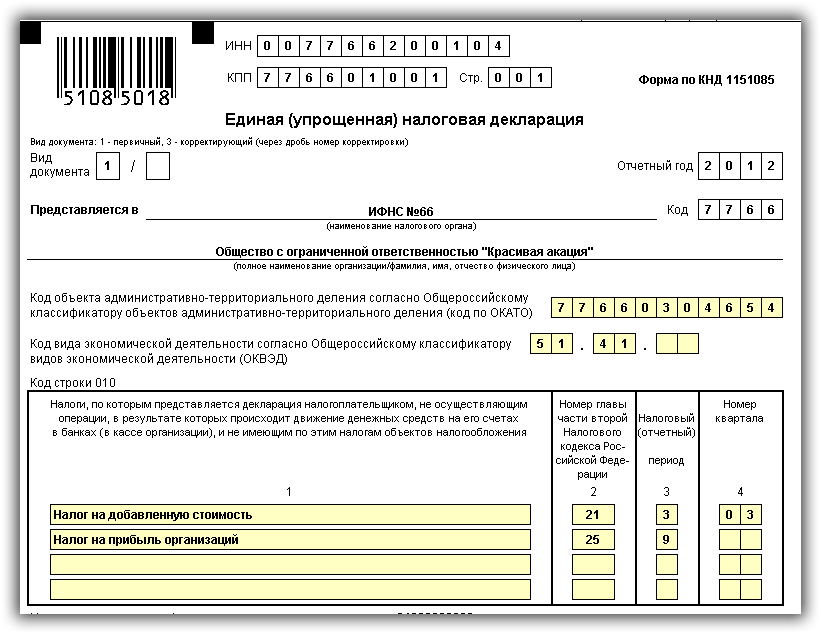

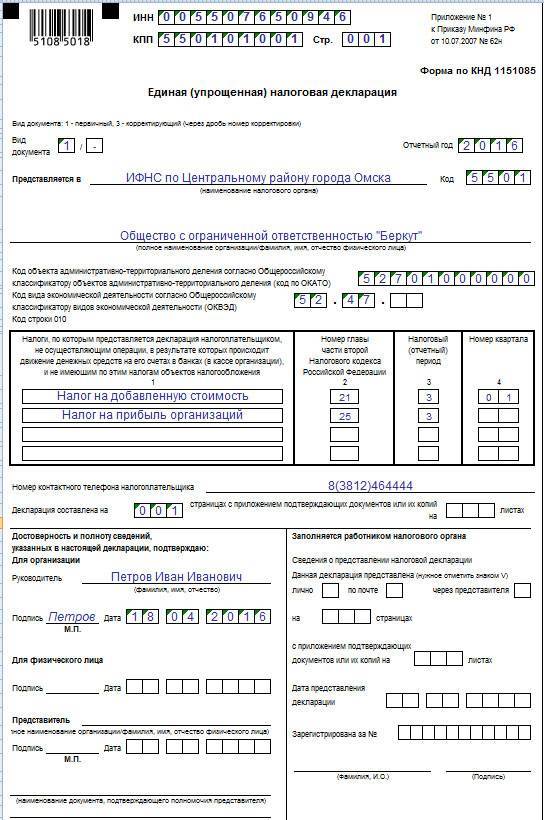

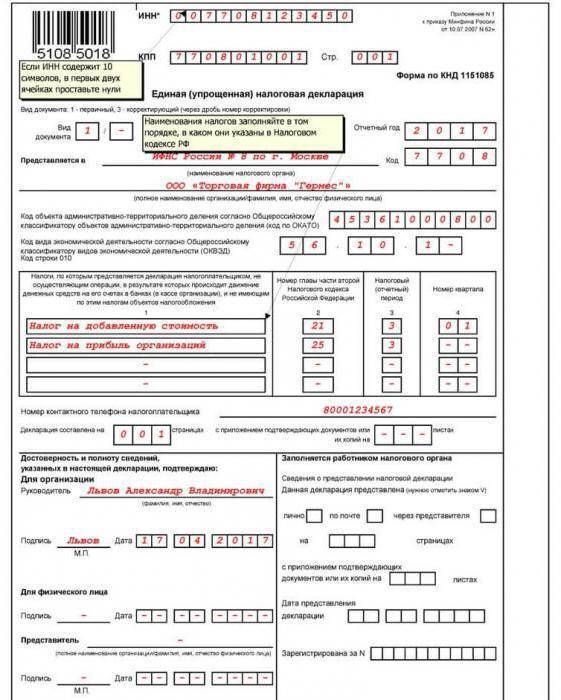

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Нюансы нулевых деклараций

Нулевая отчетность является одним из видов документов, при заполнении которых следует учитывать множество различных нюансов. В первую очередь, необходимо ознакомиться с тем, какие категории бизнесменов могут использовать данную форму. После этого следует ознакомиться с правилами и сроками предоставления отчетов работникам органов контроля.

Кто должен подавать документ

Нулевая декларация ИП – особая форма отчетности, использование которой разрешено определенной категории бизнесменов. К этой категории относятся:

- Фирмы, у которых отсутствует прибыль или зарегистрированы убытки.

- Компании, временно заморозившие свою деятельность.

- Компании, которые проходят процедуру банкротства и те фирмы, что находятся на грани ликвидации.

Сроки сдачи отчетности

В действующем Налоговом Кодексе приводится ряд правил, касающихся сдачи «нулевки». Согласно двести двадцать девятой статье данного документа частные структуры обязаны подавать отчеты до тридцатого апреля. Юридические лица, должны сдать данный документ на один месяц раньше. В случае нарушения данного порядка, предпринимателю грозит финансовый штраф.

Важно отметить, что некоторым предпринимателям удаётся защитить свои права в суде и отклониться от уплаты штрафов. Такое решение суда объясняется тем, что у фирмы отсутствует статья доходов, что препятствует оплате штрафных санкций

В отношении юридических лиц действуют более серьезные меры наказания.

Кому представлять декларацию

Подавать отчетность необходимо в то отделение налогового органа, где была зарегистрирована компания. Частным предпринимателям разрешается обращаться в налоговую инспекцию по месту своей прописки

Важно отметить, что действующие нормы значительно упрощают процесс подачи «нулевки». В каждом отделении ИФНС имеется специальное окошко, где сотрудник инспекции принимает только нулевые отчеты

Помимо личного обращения в налоговую службу, предприниматель может воспользоваться электронной формой, расположенной на официальном сайте этого органа. Также допускается отправка бланка почтовой службой.

После заполнения нулевой декларации индивидуальный предприниматель должен не позднее граничного срока подать ее в налоговый орган

После заполнения нулевой декларации индивидуальный предприниматель должен не позднее граничного срока подать ее в налоговый орган

Как подать нулевую декларацию ИП

Разберёмся, какими способами можно сдать нулёвку налоговикам. В 2018 году ни одна из схем, принятых ранее, не претерпела изменений:

- ИП может сдать нулевую декларацию по УСН, лично посетив ИФНС. На руках нужно иметь паспорт, чтобы сотрудник налоговой мог сверить данные лица, сдающего отчётность. При этом знатоки рекомендуют подписывать форму на месте, при инспекторе. Ещё одно нововведение, которое с 2018 года всё плотнее входит в жизнь — во многих отделениях сегодня требуют сдавать декларацию на флешке. Поэтому стоит подготовиться.

- Еесли ИП не в состоянии представить расчётные данные сам, он может перепоручить эту обязанность законному представителю. Нужно учесть, что это может быть не только профессиональный юрист или консультант, но и любой гражданин РФ. При этом на руках у доверенного лица должен быть нотариально заверенный документ, который даёт право представлять ИП в контролирующем органе.

- Можно направить в адрес ИФНС заказное письмо с декларацией (обязательно с уведомлением и описью вложения). Здесь стоит учесть, что датой прохождения декларирования будет считаться дата на квитанции (её стоит сохранить) и штемпель. И если в двух предыдущих способах необходимо подготовить 2 экземпляра декларации (один остаётся в ИФНС, а на втором ставится отметка о получении), то при отправке Почтой России достаточно отправить 1 экземпляр в конверте.

- И последнее — оптимальным способом представления декларации считается направление её в инспекцию через электронный документооборот (ЭДО). На портале ФНС РФ в течение последних двух лет был протестирован и уже неплохо работает специальный ресурс — Налогоплательщик ЮЛ, где зарегистрировавшись в качестве плательщика и установив необходимое ПО, можно отправлять отчётность онлайн. Пройти нулевое декларирование можно также через любого удобного для ИП оператора ЭДО, который работает с налоговой отчётностью. При этом способе датой сдачи налогового расчёта считается момент отправки декларации.

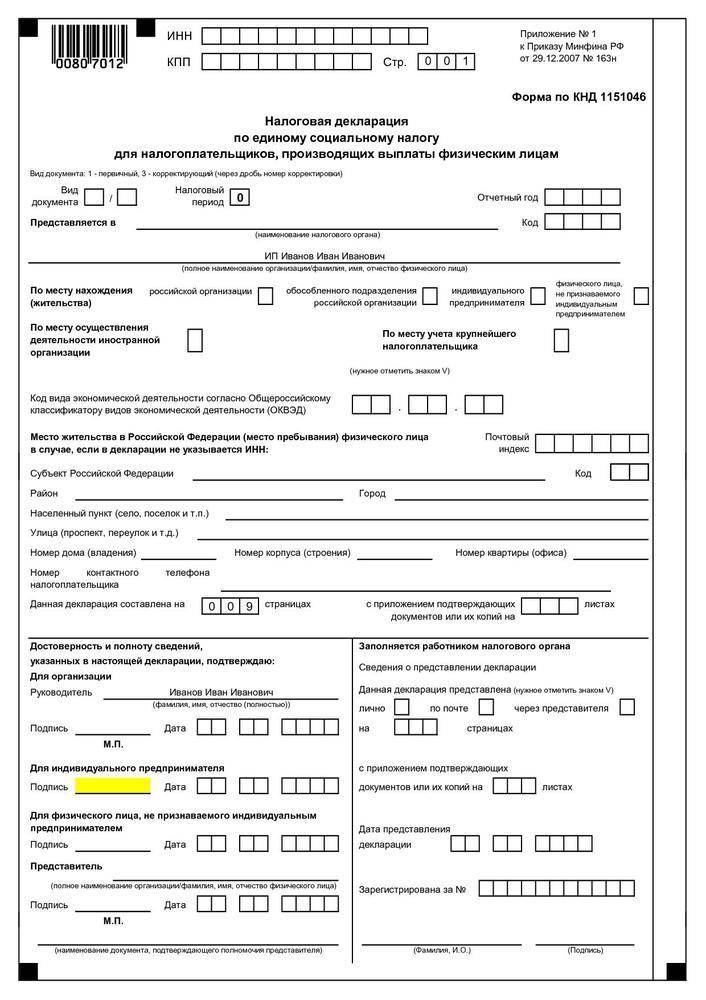

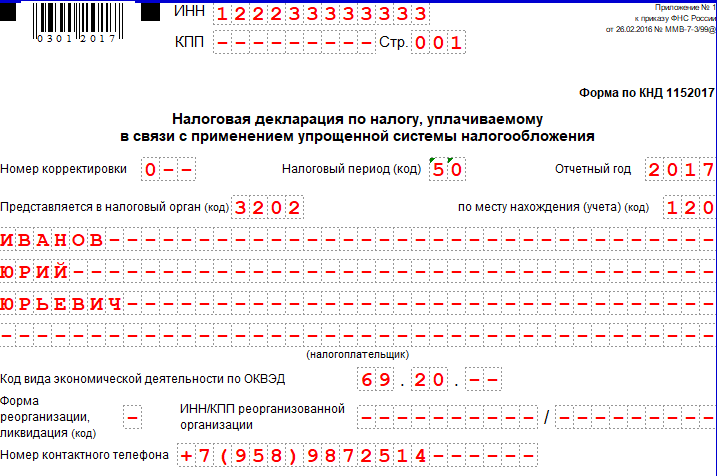

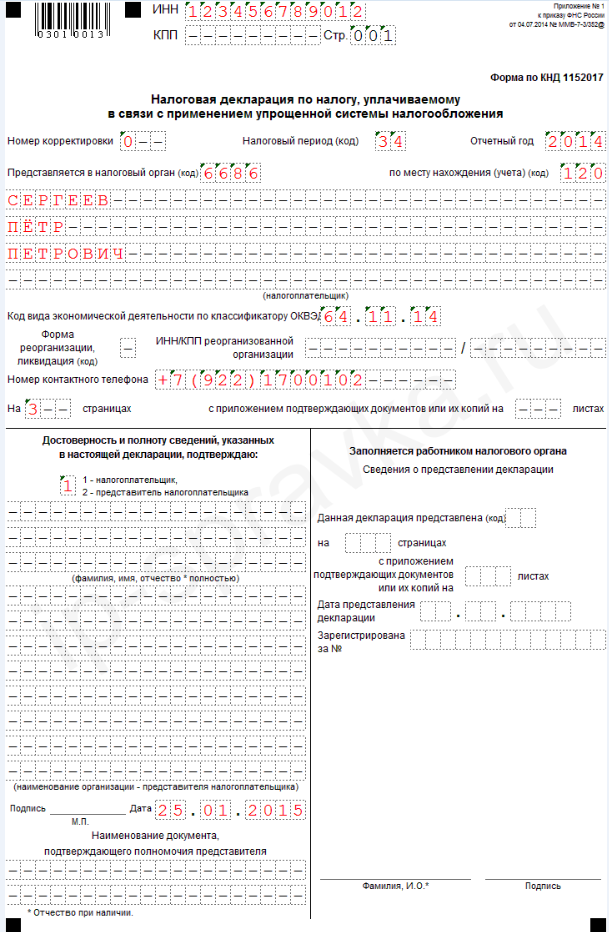

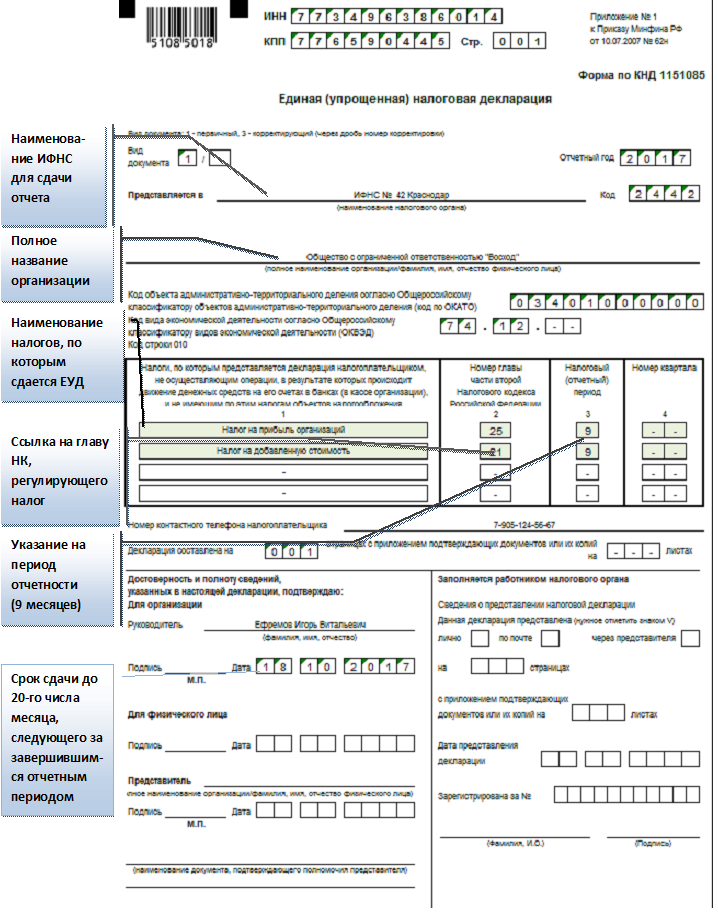

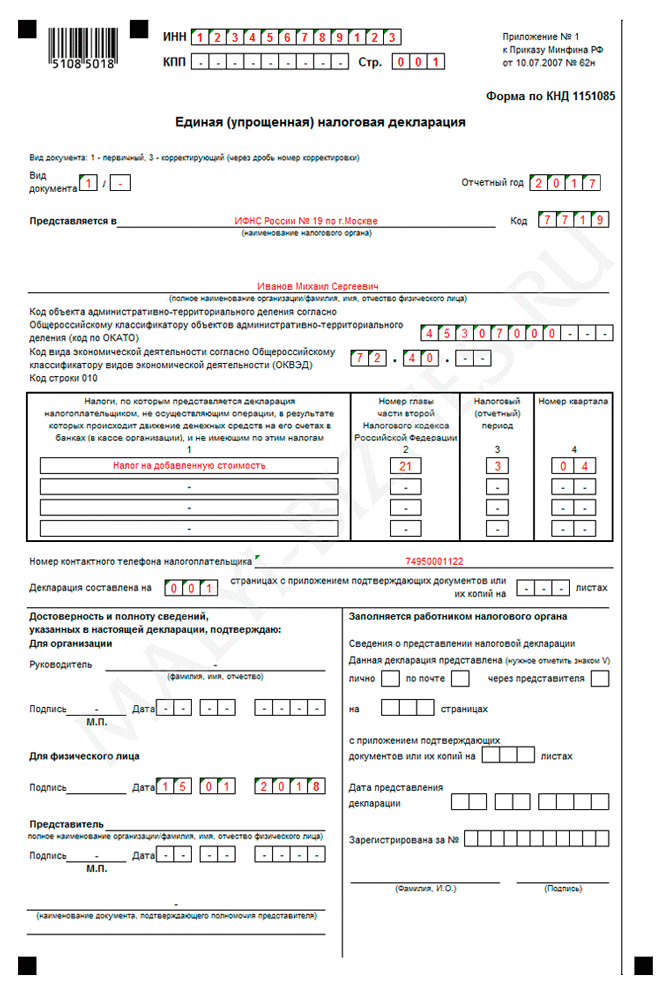

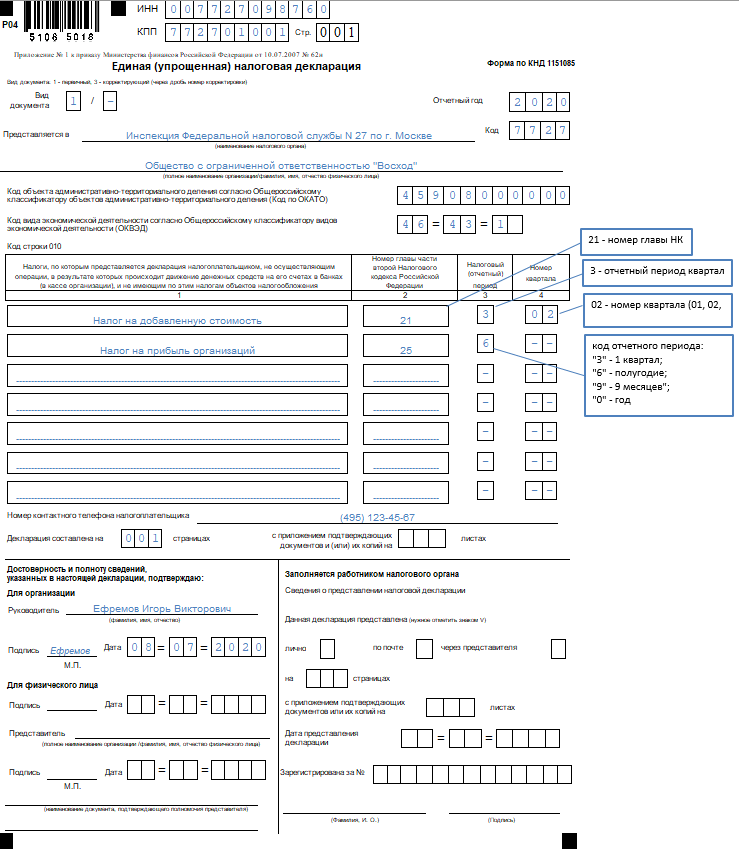

Единая упрощённая декларация

Как уже обращалось внимание, в том случае, когда предприниматель не просто временно приостанавливает деятельность (не начинает её вести после регистрации в качестве предпринимателя) но и не осуществляет никаких операций по счетам и кассе, возможна подача единой (упрощенной) декларации. Форма предусмотрена Минфином РФ включает в себя два листа, из которых заполняется в большинстве случаев только первый

В декларации заполняются данные о налогоплательщике и указываются налоги, по которым она подается. Тем самым никаких стоимостных показателей, в отличие от других налоговых деклараций, в ней не указывается. Так же как и для других налоговых деклараций в ней предусмотрена возможность подавать уточненные (корректирующие) сведения. Для чего на первом листе предусмотрен для заполнения соответствующий реквизит

Форма предусмотрена Минфином РФ включает в себя два листа, из которых заполняется в большинстве случаев только первый. В декларации заполняются данные о налогоплательщике и указываются налоги, по которым она подается. Тем самым никаких стоимостных показателей, в отличие от других налоговых деклараций, в ней не указывается. Так же как и для других налоговых деклараций в ней предусмотрена возможность подавать уточненные (корректирующие) сведения. Для чего на первом листе предусмотрен для заполнения соответствующий реквизит.

Обратите внимание: В случае если единая (упрощенная) декларация была подана по ошибке, налогоплательщик сдает в ИФНС уточняющие декларации по тем налогам, вместо которых ранее сдавалась единая декларация. В реквизите «корректировка», таких деклараций, необходимо проставить единицу

Единая (упрощенная) декларация может быть передана в налоговый орган любым способом по выбору налогоплательщика. В этом кроется её преимущество для предпринимателей на общей системе налогообложения, которые являются плательщиками НДС. Так как теперь декларации по НДС предоставляются в налоговые органы только в электронной форме, то отправить единую декларацию с нулевым НДС на бумажном носителе предпринимателю проще.

Единую декларацию предоставляют по итогам:

- отчетного года,

- девяти месяцев,

- полугодия,

- квартала.

Срок подачи до двадцатого числа следующего месяца за отчетным периодом

Необходимо принимать во внимание что единую (упрощенную) декларацию нельзя подавать вместо деклараций по тем налогам отчетный период, по которым составляет месяц (например, по акцизам)

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Общие правила для заполнения деклараций, в том числе нулевой декларации УСН:

- все слова пишутся заглавными печатными буквами, при формировании отчёта на компьютере – применяется шрифт Courier New (16-18 высота);

- денежные суммы указываются исключительно в полных рублях без копеек (округление по арифметическому правилу);

- использовать чёрную пасту;

- помарки, исправления недопустимы;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, также проставляется прочерк «-»;

- отчёт прошивать нельзя.

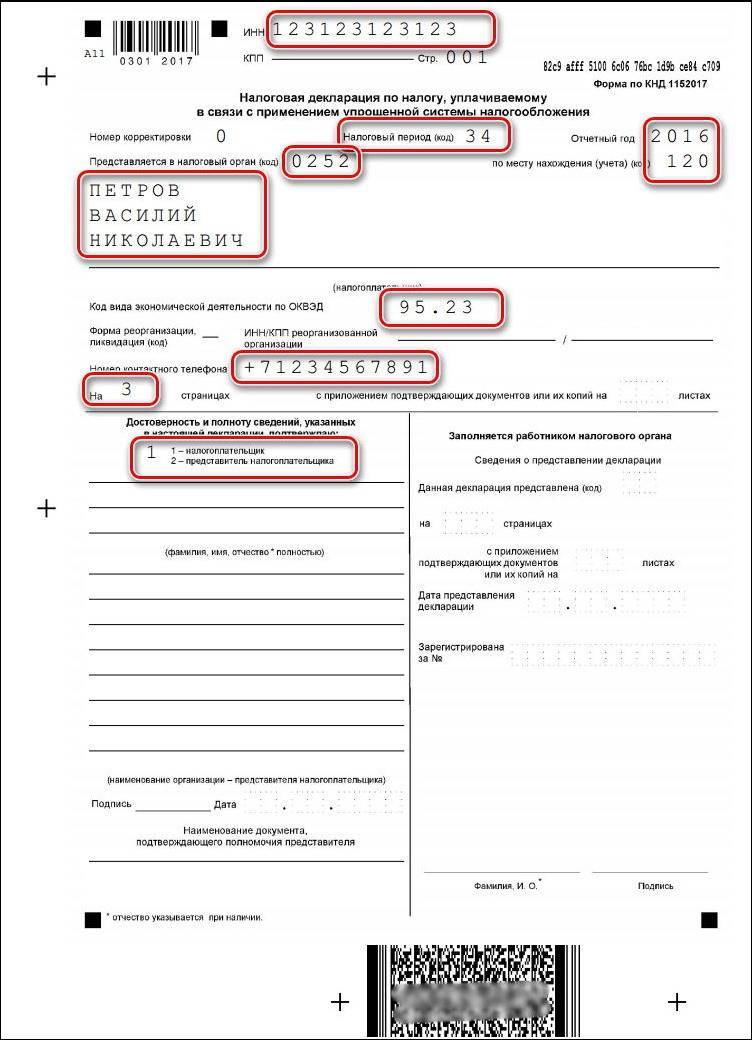

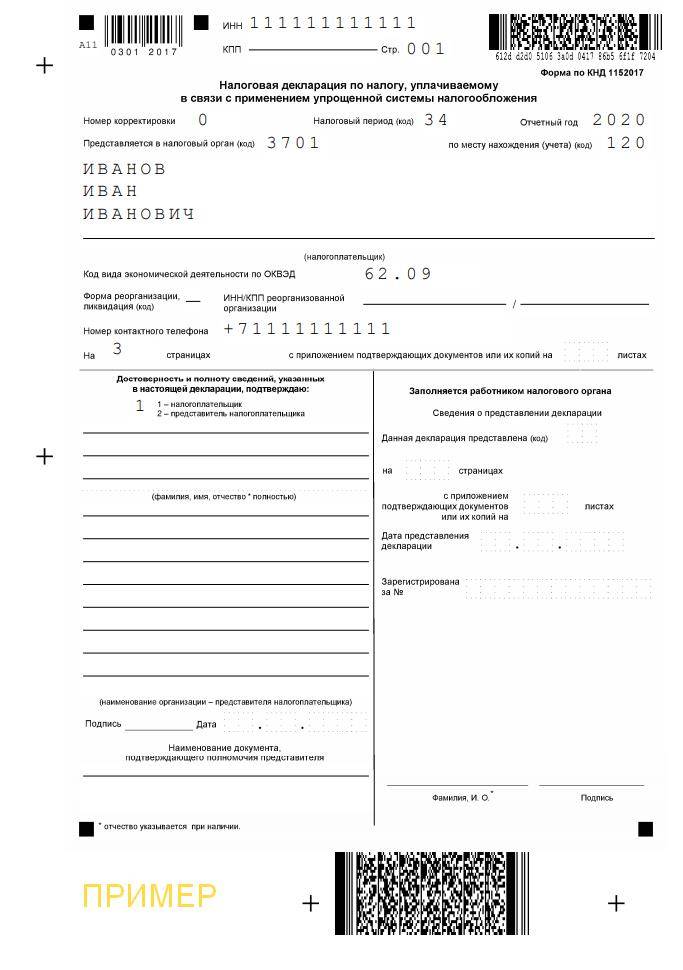

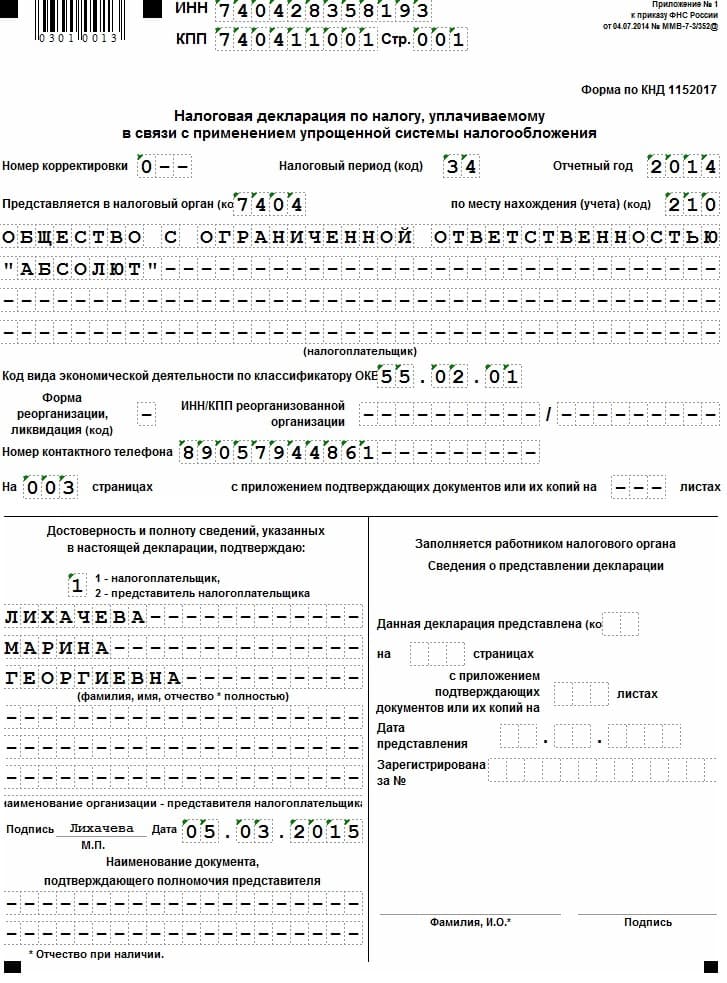

Заполнение «нулевой» отчетности на конкретном примере

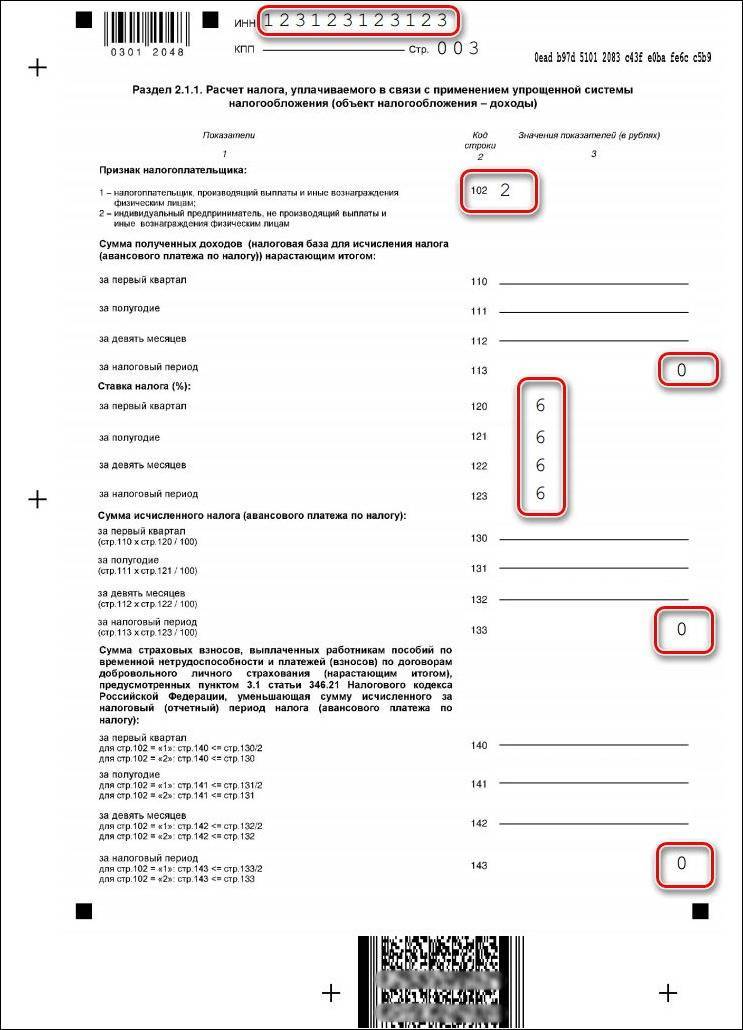

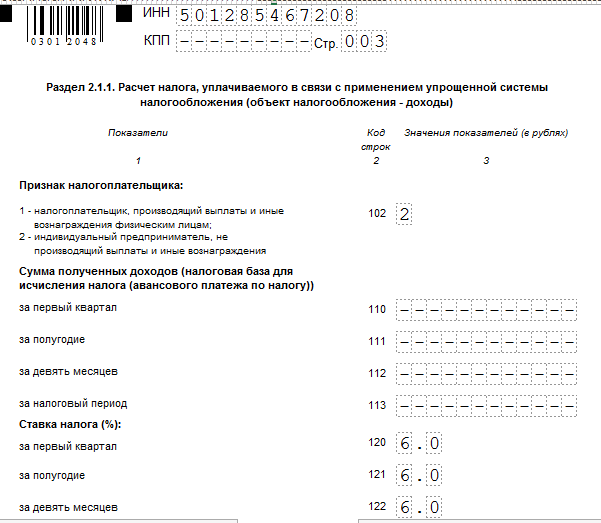

ИП или ЮЛ на УСН должны заполнить три листа документа:

при объекте налогообложения «доходы» — титульный лист, раздел 1.1 и 2.1.1;

при объекте налогообложения «доходы минус расходы» — титульный лист, раздел 1.2 и 2.2.

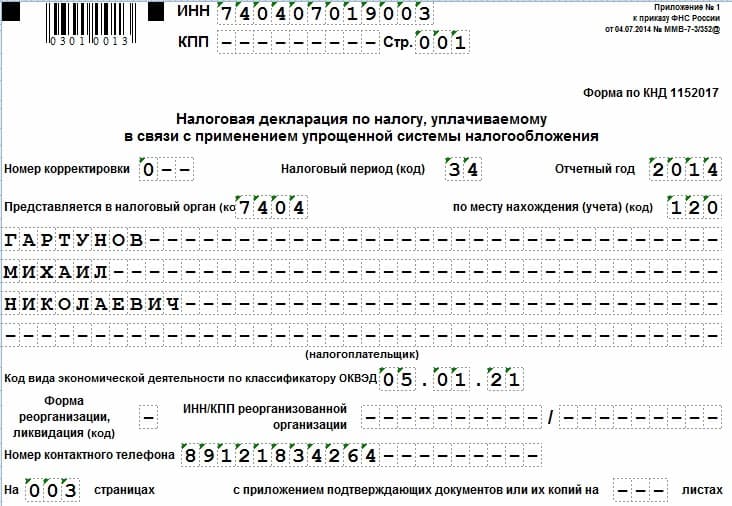

Заполним «нулевую» отчетность на примере ИП на УСН с объектом налогообложения «доходы». Для формирования документа будем использовать онлайн инструмент в левой колонке сайта.

В блоке «Сведения о налогоплательщике» указываем объект налогообложение (в нашем случае «доходы»), затем ставку налогов по кварталу. Чаще всего она составляет 6%, но зависит от регионального законодательства и может быть меньше.

Так, как за отчетный период не было не одной операции, в блоке «Доходы» оставляем нули.

В блоке «Уплачено взносов в ПФР и ФФОМС» ставим галочку «ИП не производит выплаты физ.лицам». Это значит, что за отчетный налоговый период у предпринимателя не было наемных сотрудников. В полях кварталов оставляем нули, даже если взносы платились. Впрочем, можно даже эти взносы вписать, но они, при формировании «нулевой» декларации, учтены не будут, так как эти поля нужны для уменьшения начисленного налога, а, в нашем случае, он равен нулю.

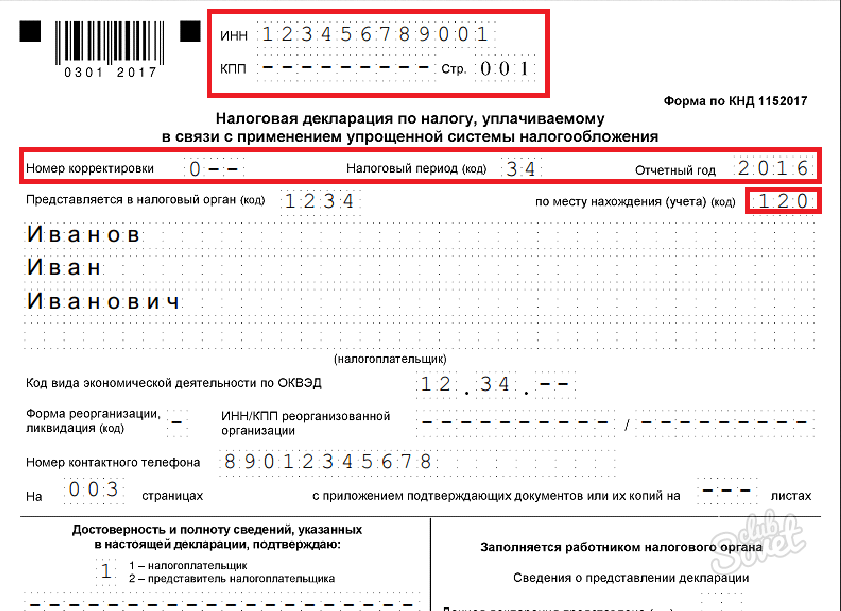

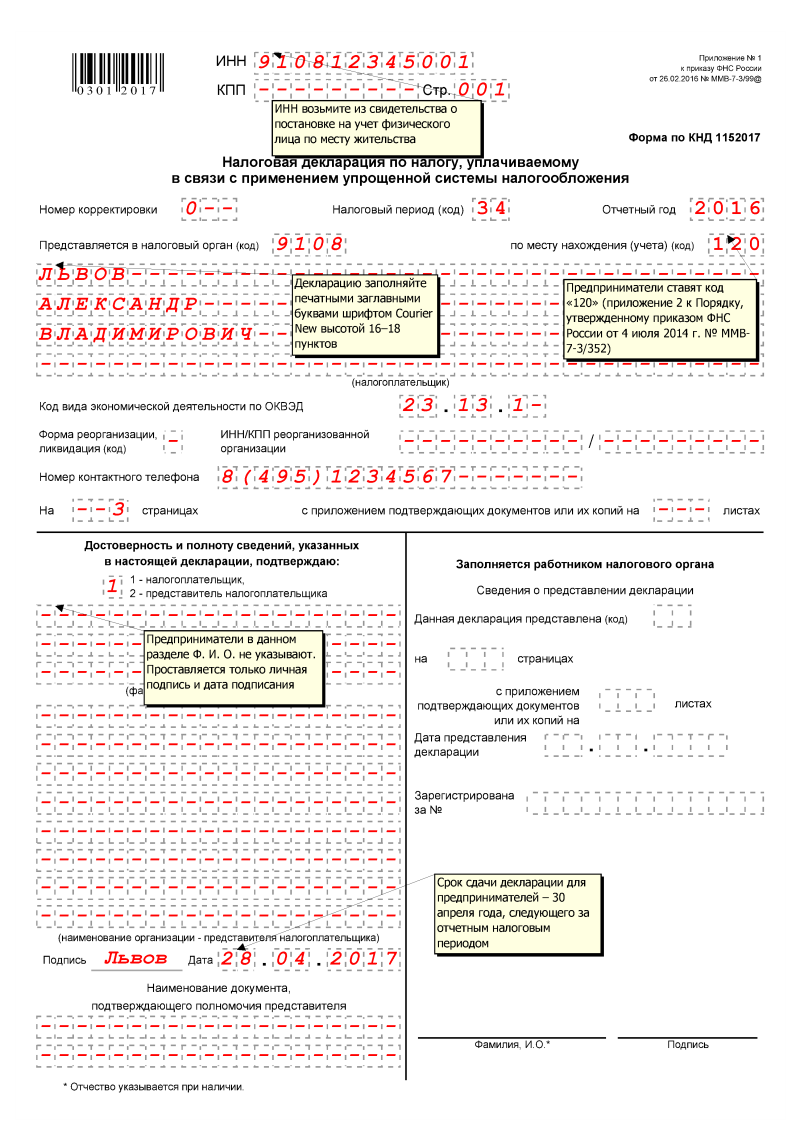

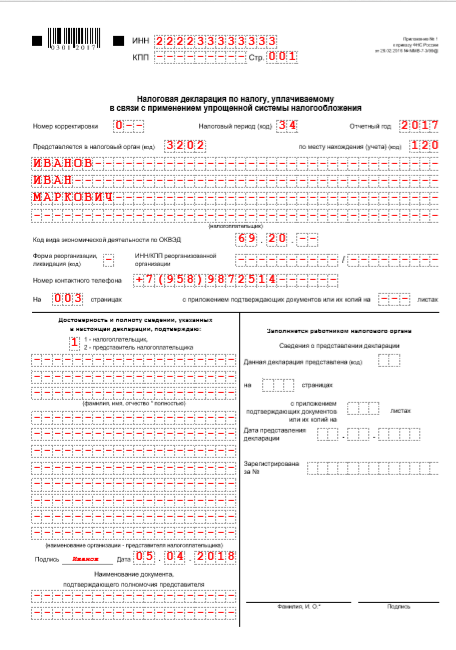

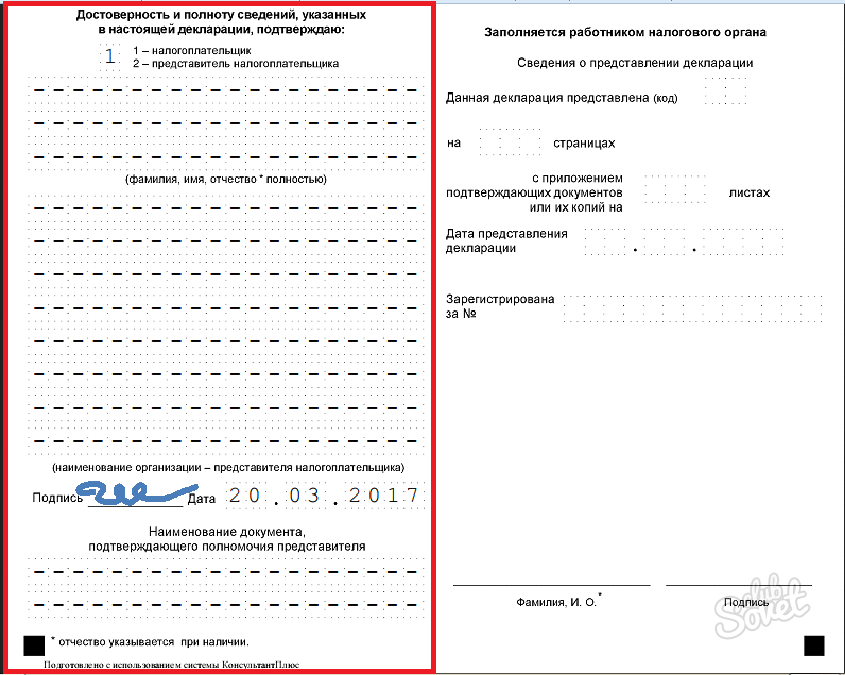

Далее ставим галочку «Сформировать документ для печати» и в появившемся блоке «Данные для титульного листа» заполняем обязательные поля отмеченные оранжевой звездочкой.

Поле ФИО: указываем фамилию, имя отчество индивидуального предпринимателя. Никакие обозначения добавлять не нужно (например ИП).

Поле ИНН: вносим ИНН налогоплательщика.

Далее идет поле КПП, но его предпринимателю заполнять не нужно. В дальнейшем необязательные поля не будут упоминаться.

Поле Номер корректировки: оставляем ноль.

Поле Налоговый период (код): оставляем 34, если сдаем отчетность за год, или ставим 50 в случае закрытия ИП.

Поле Отчетный год: оставляем 2020.

Поле Налоговый орган (код): указываем номер налоговой инспекции. Если он неизвестен, в подсказке рядом с полем есть ссылка для выяснения этого номера.

Поле По месту нахождения (код): оставляем число 120.

Поле ОКВЭД: вносим основной код экономической деятельности (можно посмотреть в выписке из ЕГРИП).

Поле Контактный телефон: хоть это поле и не является обязательным, но заполнить его желательно. Вдруг сотрудникам ИФНС потребуются дополнительные пояснения по отчетности.

Поле Код по ОКТМО: если вы заполнить данное поле затрудняетесь, воспользуйтесь подсказкой.

Поле Дата документа: ставите не дату заполнения документа, а дату его подачи. Это поле можно очистить, а впоследствии вписать дату от руки (она указывается на двух страницах документа).

Образец заполненной нулевой декларации ИП на УСН вы можете скачать в формате PDF. Данный документ сформирован с помощью онлайн-сервиса, представленного в левой колонке сайта.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

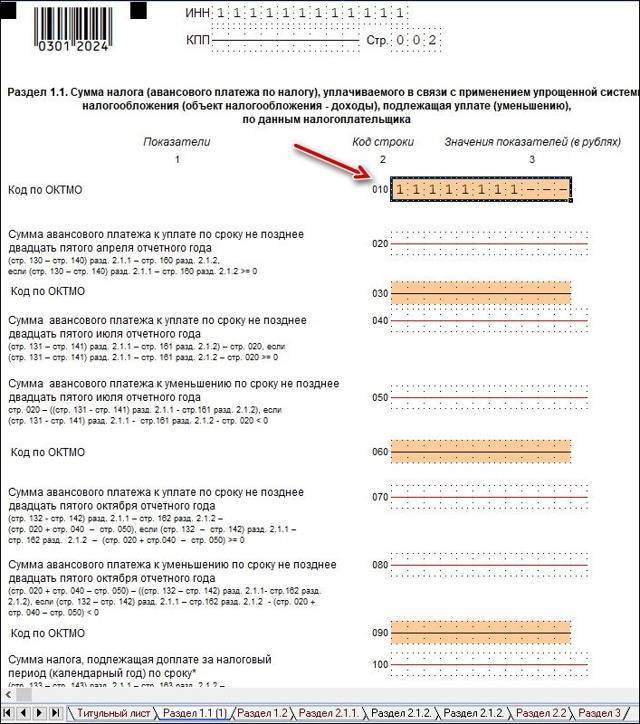

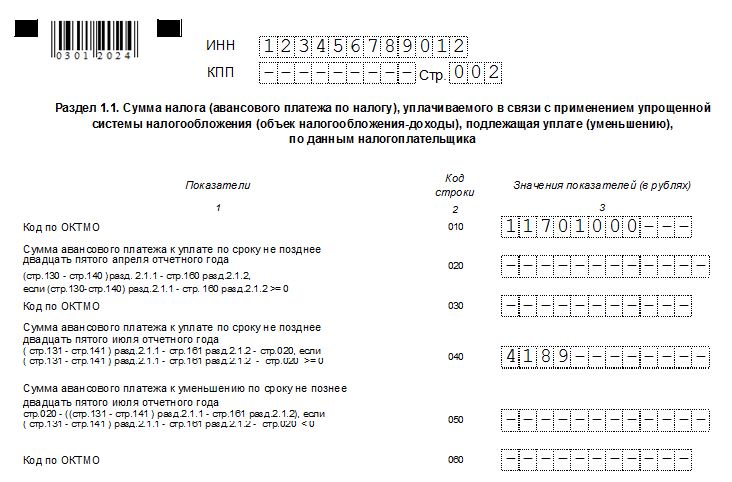

Разделы для УСН «Доходы минус расходы»

Раздел 1.2 заполняется следующим образом:

вверху страницы ИП указывает ИНН, а ООО — ИНН и КПП;

прописывается номер страницы (002);

в строке 010 код по ОКТМО: узнать его можно на сайте ФНС;

в строках 020, 040, 070 и 100 вписываем «0», так как речь идет о нулевой декларации;

внизу страницы – дата и подпись.

В разделе 2.2, в строке 201 указывается значение «1», так как при нулевых доходах предприниматель не мог превысить лимит.

Строки, относящиеся к доходам (210-213), заполняются нулевыми значениями. То же самое относится и к строкам-расходам (220-223). В случае, если ИП или юрлицо хотят указать в декларации расходы (убыток), то в строки 220-223 вписываются актуальные данные, а затем дублируются в строки 250-253 (так как расходы вычитаются из нулевых доходов, то результат не меняется).

В строках с 260 по 263 нужно вписать актуальную для региона налоговую ставку. Обычно она равняется 15%, но в некоторых субъектах РФ может отличаться: например, в Москве для спортивных организаций и обрабатывающих производств действует сниженная ставка 10%. Если налоговая ставка в регионе отличается от стандартной, то нужно заполнить строку 264: в первой части обоснование, во второй — реквизиты документа. Подробнее об этом мы писали выше.

Нужно ли сдавать «нулевую» отчетность

Само по себе определение «нулевая» отчетность не входит в рамки правового поля. Меткое название придумано и подхвачено участниками предпринимательского и бухгалтерского сообществ. По сути, «нулевая» отчетность представляет собой декларацию за отчетный период, которая подтверждает, что движение средств по счетам предпринимателя отсутствует. А раз нет денежных операций – нет и финансовой базы для уплаты налогов. Чтобы подтвердить эти сведения, заполняется декларация. Этот процесс называется «сдать нулевую отчетность».

Но это вовсе не значит, что во всех графах документа нужно проставить нули. Требования к заполнению декларации остаются одинаковыми, независимо от того, работало ли предприятие с прибылью или получало сплошные убытки. Так, при использовании схемы «доходы минус расходы», в отчетности должна быть проставлена сумма полученного в отчетном периоде убытка. В случае если убыток образовался в прошлом году и был перенесен – указать его. Сдать «нулевую» отчетность в данном случае очень проблематично, ведь убыток – это все-таки некая цифра, отличная от нуля.

Учтите, что вам придется платить налог с любого дохода, который был в отчетном периоде, если вы используете схему «доходы минус расходы». Налоговая ставка составит 1 % от любого дохода. Если же вы платите налог конкретно с доходов – то платить не придется, поскольку налогооблагаемая база отсутствует в принципе. Но напоминаем, что отсутствие дохода не освобождает от представления отчетности. Другими словами, получила ли ваша фирма прибыль или понесла убытки, представить декларацию придется, пусть даже сдать «нулевую» отчетность. Иначе фискальные органы вас оштрафуют.

Общая система налогообложения (ОСНО)

Предприятия, осуществляющие свою предпринимательскую работу на основании общей системы налогообложения (ОСНО), обязаны представить следующие отчеты:

В дополнение к этим декларациям и отчетам каждый год предприятие должно отчитаться по другим аспектам хозяйственной деятельности. Так, в фискальный орган необходимо представить два отчета – об изменении капитала и движении денежных средств, а также – пояснительную записку к бухгалтерскому балансу, справку по форме 2-НДФЛ и формы отчетов в комитет статистики. Самое главное – при применении ОСНО можно сдать «нулевую» отчетность.

Упрощенная система налогообложения (УСН)

Предприятия, ведущие работу с использованием упрощенной системы налогообложения (УСН), имеют право сдать «нулевую» отчетность. Они обязаны представить следующие отчеты:

- Собственно декларация по «упрощенке» (сдаем ежегодно до 31 марта);

- Бухгалтерская отчетность по формам № 1 и № 2 (раз в год до 30 апреля);

- Книга учета доходов и расходов (может и не понадобиться, так как предъявляется только по требованию налоговиков, хотя вести ее необходимо круглогодично. В налоговой инспекции не заверяется);

- Единожды в год в фискальный орган сдают справку о среднесписочной численности сотрудников и информацию на сотрудников по форме 2-НДФЛ.

Раз в квартал каждый хозяйствующий субъект обязан также подать два отчета – 4-ФСС и РСВ-1. Не забудьте приложить к отчету РСВ-1 данные персонифицированного учета.

Единый налог на вмененный доход (ЕНВД)

С двумя системами налогообложения, о которых мы уже рассказали, все более или менее просто. Теперь давайте разбираться по третьему возможному варианту – как сдать «нулевую» отчетность при ЕНВД. Учтите, что при использовании системы ЕНВД «нулевого» отчета быть не может.

Что это значит? Новички-предприниматели, а иногда и предприниматели «со стажем» допускают существенный промах: временно перестают работать, но при этом не снимаются с налогового учета, полагая, что впоследствии они смогут сдать «нулевую» отчетность. Не получится по двум причинам. Во-первых, налоговым законодательством не разрешена подача «нулевой» декларации, это, как сказано выше, – не более чем устойчивое выражение определенного круга профессионалов-бухгалтеров. То есть подать декларацию с одними нулями во всех графах в принципе не является возможным. Хотя, говоря разговорным языком, можно все-таки сдать «нулевую» отчетность.

А во-вторых, законом не предусмотрено и никак не регулируется «временное приостановление деятельности», это тоже не более чем предпринимательский «новояз». То есть на практике предприятие или фирма действительно могут не работать, но если им «вменена» какая-либо деятельность, то обязательства по уплате налогов за ними сохраняются в полном объеме. Поэтому, прежде чем сдать «нулевую» отчетность, нужно выполнить ряд требований.

Отчётность при общем режиме (ОСН)

ОСН — общая система налогообложения. Для предпринимателя она предполагает, что доходы от деятельности облагаются налогом на доходы физлиц (НДФЛ) по ставке 13%. Расчёт налоговой базы выглядит как разница между доходом от бизнеса и налоговым вычетом ИП. Вычет — это документально подтверждённые расходы на ведение деятельности ИП (чеки, счета-фактуры, накладные и прочее).

Если у ИП нет возможности подтвердить документами свои расходы, доход может быть сокращён на т. н. норматив затрат. Он составляет 20% от всех доходов предпринимателя. Этот норматив не касается физических лиц, у которых нет регистрации в качестве ИП (нет записи в ЕГРИП).

Ещё один важный пункт ведения бизнеса по общему режиму — учёт и начисление НДС.

Налог на добавленную стоимость — федеральный косвенный налог, который производится продавцом при продаже услуг или товаров покупателю. Если выручка за квартал составляет два и более миллиона рублей, ИП обязан включать налог на добавленную стоимость.

В России действуют 3 варианта ставки налога на добавленную стоимость (НДС):

- Ставка 0% применяется при обращении товаров в свободных таможенных зонах, международных транспортных перевозках, внешнеэкономических сделкам по реализации нефти и (или) нефтепродуктов, добыче или производстве драгоценных металлов (все детали указаны в пункте №1 статьи 164 НК РФ).

- НДС 10% накладывается при реализации продовольствия, товаров для детей, печатных изданий, книжной продукции и медицинских товаров (по всем товарам есть отдельный перечень, утверждённый Правительством РФ).

- Ставка 18% НДС используется во всех остальных случаях.

Обязанности ИП при работе в рамках общего режима:

- Регулярно вносить данные в книгу учёта доходов и расходов.

- Сдать до 30 апреля в ИФНС по месту прописки налоговую декларацию о доходах за прошедший год по форме 3-НДФЛ.

- Предоставлять декларацию о предполагаемом доходе физического лица по форме 4-НДФЛ. Если частник планирует получать доходы, он самостоятельно их рассчитывает и указывает в документе.

- Отчитаться по декларации НДС.

Таблица: регламент предоставления отчётности по ОСН

| Регулярность | Вид | Крайний срок | Куда |

| Ежеквартально | Декларация по НДС по итогам каждого квартала | до 25 числа первого месяца следующего квартала | ИФНС по месту прописки |

| Ежегодно | Декларация 3-НДФЛ по итогам календарного года | до 30 апреля следующего года | ИФНС |

| Отдельно | Декларация 4-НДФЛ | Не позже 5 дней после месяца со дня получения дохода | ИФНС |

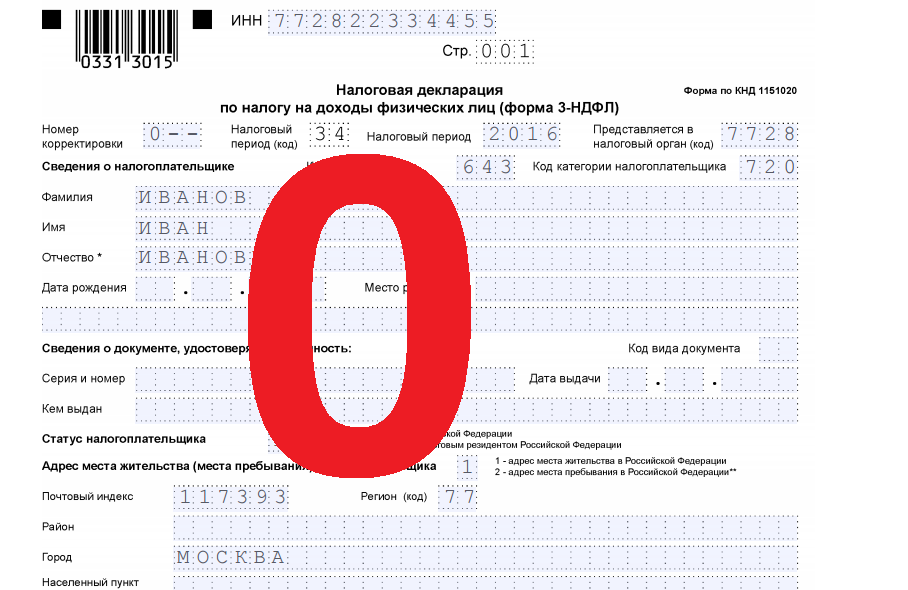

Когда оформляется нулевая 3-НДФЛ?

Нулевую декларацию заполняют только те физические лица, которые зарегистрированы как индивидуальные предприниматели и которые выбрали общий режим налогообложения, при этом они не работают как ИП в течение года, не имеют совершенных операций, не получали доходов, не имели расходов.

Такая ситуация достаточно распространена, граждане как ИП встают на учет в налоговой, рассчитывая вести какую-то деятельность. При этом они либо осознанно выбирают общую налоговую систему (ОСНО), либо получают эту систему, так как не выбирают иной специальный режим налогообложения (упрощенный, вмененный, патентный).

Как правило, сначала деятельность действительно ведется, но в какой-то момент человек ее прекращает, забывая при этом закрыть свое предпринимательство.

Если ИП не закрыто официально через ИФНС, то физическое лицо по-прежнему является предпринимателем с определенными обязанностями перед налоговой — в том числе и по подаче отчетности в виде декларации 3-НДФЛ.

3-НДФЛ — это отчет, который сдается физическими лицами, желающими добровольно уплатить подоходный налог со своих доходов, либо планирующими получить налоговый вычет. Кроме того данная декларация сдается ИП, которые работают на ОСНО.

Образец заполнения 3-НДФЛ для ИП на общем налоговом режиме, которые ведут деятельность, можно скачать в данной статье.

Если ИП не ведет деятельность, то заполняет 3-НДФЛ в нулевом виде и сдает в ФНС в порядке, который предусмотрен для общего случая.

ИП на спецрежимах (УСН, ЕНВД), которые не ведут деятельность, заполняют нулевую декларацию, разработанную для данных налоговых режимов.

ИП на патентной системе отчетность по налогу не сдают.

Новая форма декларации 2020

Для нулевой декларации законодательство не предусматривает отдельной формы. Заполнять нужно тот же бланк, что формируется при подаче отчета при наличии предпринимательской деятельности ИП.

Утвержден новый бланк декларации Приказом ФНС России №ММВ-7-11/569@ в редакции приказа №ММВ-7-11/506@ от 07.10.2019.

Порядок подачи в ФНС для индивидуальных предпринимателей

Вариантов заполнения нулевой декларации о доходах и способах ее подачи в налоговый орган несколько.

Заполнить 3-НДФЛ ИП может одним из следующих способов:

- взять бланк в отделении ФНС и заполнить ручкой;

- распечатать актуальный бланк, найденный на просторах интернета (обязательно проверить, что форма соответствует текущему году) и заполнить ручкой;

- заполнить форму на компьютере, после чего распечатать;

- сформировать декларацию в электронном виде с помощью бесплатной программы от ФНС, после чего распечатать;

- составить 3-НДФЛ в кабинете налогоплательщика на сайте налоговой и передать в электронном виде.

Способы подачи отчета в ФНС следующие:

- Передача бумажного варианта из рук в руки лично при посещении отделения ФНС.

- Передача бумажной 3-НДФЛ через представителя (на него нужно оформить доверенность).

- Отправка бумажной декларации заказным письмом с описью вложения и уведомлением о вручении через Почту России.

- Электронная подача через ТКС.

ИП вправе выбрать любой удобный вариант для себя.

Сдать нулевую 3-НДФЛ в налоговое отделение за 2019 год нужно в срок до 30 апреля 2020 года включительно.

В каких случаях нельзя сдавать нулевую отчетность ООО на ОСНО

Есть ряд ситуаций, при которых ООО на ОСНО не сможет предоставить сотрудникам ФНС нулевую отчетность.

Прежде всего, необходимо отметить, что ООО на ОСНО при наличии даже одного сотрудника должно начислять ему заработную плату. Даже если таковым является директор общества – его владелец. Следовательно, страховые взносы платить тоже необходимо. Уменьшить величину налога на сумму страховых взносов до нуля не получится, поскольку законодательством РФ предусмотрена возможность снижения суммы налога только до пятидесяти процентов.

ООО на ОСНО имеет право предоставить нулевую декларацию если:

- общество не осуществляет деятельность;

- общество не получает доходов.

Предоставление нулевой НД при осуществлении деятельности ООО на ОСНО влечет за собой привлечение собственников к ответственности. Сотрудники налоговых органов могут инициировать проверку организации, для чего представителям ООО придется дополнительно предоставить им сведения о банковских счетах компании и кассовых операциях. Если организация на ОСНО сможет доказать отсутствие операций, то ФНС примет «нулевку», в противном случае ООО придется обосновать поступление денежных средств на расчетный счет или в кассу организации.

При отсутствии деятельности деньги могут поступать в компанию за счет внесения учредителями собственных средств. Такое поступление не является доходом, следовательно, не будет препятствием для предоставления нулевой декларации.

В любом случае ООО на ОСНО не должно предоставлять нулевую декларацию для того, чтобы уйти от налоговых обязательств.

Нулевая отчетность ООО (ИП) на ОСНО

Несмотря на отсутствие деятельности, компания на ОСНО, должна сдать большое количество деклараций и расчетов. При этом следует отметить, что далеко не все из них могут быть нулевыми.

Рассмотрим какие нулевые декларации и расчеты необходимо предоставить организации или ИП на общей системе налогообложения поквартально (помесячно):

- 2-НДФЛ – сдавать не надо, сдается раз в год.

- 6-НДФЛ – сдавать не надо, сдается поквартально. (Деятельность не ведется, заработная плата сотрудникам не выплачивается, поэтому сдавать не нужно).

- СЗВ-М – сдавать надо на руководителя организации, сдается помесячно.

- Отчет по страховым взносам – сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Сведения о среднесписочной численности – сдавать надо, сдается раз в год. (единоразово при создании организации) .

- Налоговая декларация по НДС – сдавать надо, сдается поквартально в электронном виде.

- Налоговая декларация по налогу на прибыль организаций – сдавать надо, сдается поквартально, иногда помесячно.

- СЗВ-СТАЖ сдавать надо на руководителя, сдается раз в год.

- СЗВ-ТД, сдавать надо при условии заключения трудового договора с директором, сдается помесячно.

- 4-ФСС, сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Годовой баланс, сдавать надо, сдается раз в год в электронном виде. (При отсутствии деятельности содержит только сведения об уставном капитале общества)

- Подтверждение основного вида деятельности – сдавать надо, сдается раз в год.

- 3-НДФЛ – сдавать надо, сдается раз в год. (Только для индивидуальных предпринимателей)

Нулевую отчетность организации и индивидуальные предприниматели на общей системе налогообложения могут сдать сегодня на бумажном носителе, за исключением годового баланса. Вместо декларации по НДС и декларации по налогу на прибыль организаций можно представить единую (упрощенную) налоговую декларацию на бумажном носителе. (При отсутствии финансово-хозяйственной деятельности)

Нужно ли сдавать нулевую 3-НДФЛ для ИП

Индивидуальные предприниматели обязаны сдавать декларацию 3-НДФЛ в 2 случаях:

- в качестве физических лиц — по обычным доходам, не связанным с ведением бизнеса; тогда как экономическая деятельность осуществляется по специальному налоговому режиму;

- в качестве предпринимателей, которые облагаются по общей системе налогообложения, т. е. на ОСНО.

ИП, работающий на ОСНО, — большая редкость, т. к. большинство представителей малого бизнеса предпочитают спецрежимы, ведь вместо 3 налогов платится один — специальный, замещающий НДФЛ, НДС и налог на имущество. Однако в практике встречается и комбинирования режимов — специального и общего, когда ИП ведет раздельный учет доходов и доходов доли бизнеса на спецрежима и доли — на общем. В таком случае тоже нужно платить НДФЛ в части, попадающей под ОСНО.

Распространенная причина применения ОСНО — НДС, ведь крупные поставщики работают по системе возмещения этого налога, и для сотрудничества с ними так же нужно быть плательщиком НДС. Но нужно ли сдавать 3-НДФЛ для ИП без доходов? Например, за календарный год предприниматель не вел ту часть деятельности, которая попадала под ОСНО, либо понес расходы и не имел доходов?

По п.2 ст.80 НК РФ если хозяйственный субъект не ведет деятельность, будучи плательщиком НДФЛ, НДС и имущественных налогов, и по его счетам и кассам нет движения финансов, и нет объектов обложения в налоговом периоде, то он подает одну упрощенную декларацию вместо разных.

Важно! Упрощенная декларация из п.2 ст.80 НК РФ и нулевая декларация по 3-НДФЛ — разные отчеты, подаваемые в разных ситуаций. В первом случае у лица нет вообще ведения бизнеса, при том что ИП остается действующим, а во втором — нет облагаемых доходов: были расходы или ИП воспользовался вычетами, уменьшившими базу до нуля.. Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

Нулевая форма 3-НДФЛ для ИП за 2018 год подается по общим правилам:

срок — до 30 апреля, крайний срок — первый рабочий день мая;

нужно пользоваться актуальной версией — вы может скачать последнюю утвержденную форму здесь;

отчет можно заполнить в бумажном виде и компьютерном формате;

сдать бланк можете вы, а может — ваш представитель, имеющий нотариальную доверенность; также можно подать документы через портал «Госуслуги», через «Личный кабинет налогоплательщика» и в МФЦ; можно отправить комплект почтой — с описью вложения и заверенными копиями всех документов;

электронный формат можно сдать онлайн либо принести на внешнем носителе в ИФНС;

при использовании для заполнения программы также важно применять версию, соответствующую году, за который вы отчитываетесь; так, за 2018 год действует эта версия;

нарушение срока для представления отчетности влечет взыскание штрафа в размерах, утвержденных ст.119 НК РФ, а также начисление пени за каждый пропущенный день.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43