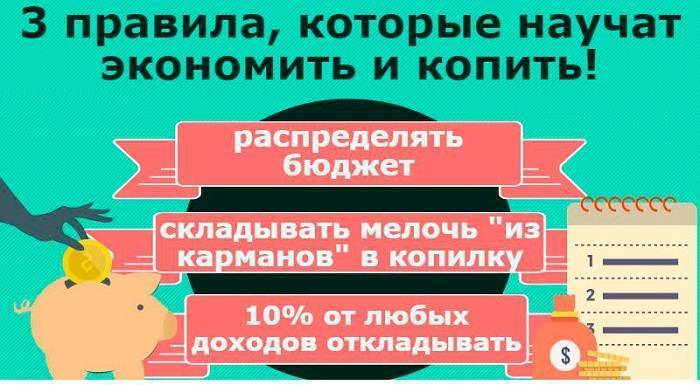

Автоматизируйте платежный процесс

pexels.com

Пользователь Reddit professional_slacker поделилась своим опытом:

«Для покупки собственного дома я взяла ипотеку в размере 800 долларов в месяц. Каждую неделю мой банк списывал по 400 долларов с моей зарплаты и переводил их на сберегательный счет.

В конце месяца я стала вносить ипотечный платеж прямо с этого счета. Я не вижу этих денег, поэтому я просто не скучаю по ним, и у меня нет возможности тратить их куда-то еще. Этот процесс намного облегчил мою жизнь.

Вскоре я решила сделать то же самое со всеми своими счетами – так что моя чистая зарплата действительно стала «моими» деньгами. Это настоящее спасение для меня – человека, который в прошлом безрассудно тратил деньги, – и возможность оградить меня от перерасходов.

На чем экономить не надо

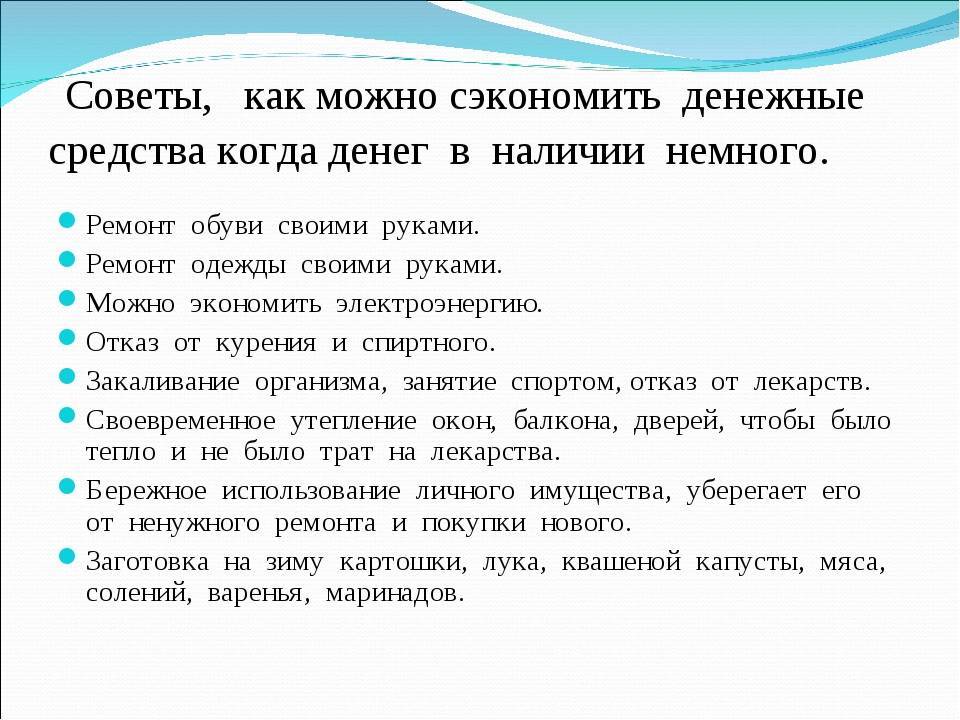

Экономия не должна доходить до фанатизма, травмировать окружающих, вредить здоровью как физическому, так и психическому. Есть хороший жизненный пример. Одна женщина в юном возрасте приехала в крупный город в легком летнем платье и шлепанцах. Блестящей карьеры она не сделала, так как не была наделена большим умом или талантами. Всю жизнь она работала в ресторане, не покладая рук, где начинала посудомойкой, а стала в итоге главным администратором. Потом ушла на пенсию, но продолжала работать в поте лица на двух дачных участках.

Женщина сумела купить квартиру себе и своим детям, машину зятю, дачу внукам. Такие приобретения стали результатом ее привычки экономить на всем: она ела самый дешевый хлеб с самой дешевой колбасой, сладости заменяла суррогатной сгущенкой, одежду не покупала вообще, а забирала у знакомых то, что они хотели выбросить.

В 75 лет женщина начала сходить с ума и теряться в реальности от закупорки сосудов холестерином при прогрессирующем атеросклерозе. Мозг перестал получать кислород и отключился. Родные отправили невменяемую женщину в дом престарелых, поскольку ее нельзя было оставить без присмотра ни на минуту, и там она тихо умерла спустя несколько месяцев, всеми забытая и никому не нужная. Она всю жизнь питалась почти отходами, никогда не ходила к врачу и не отдыхала у моря, и при этом была образцовым примером экономности, но это не принесло ей счастья.

Чтобы определить важные расходы, нужно сопоставить их с пирамидой потребностей

Однозначно не нужно экономить на следующих статьях:

- лекарственные средства;

- качественные продукты питания;

- медицинское обследование и лечение;

- отдых.

И последний, десятый, напутственный урок: не зря говорят, что экономия – привычка, а для выработки привычки требуется 21 день. Если пройти этот этап правильно, в дальнейшем контроль доходов и расходов будет в порядке.

Как правильно экономить на покупках

Импульсивные покупки по-настоящему бьют по карману. Поэтому прежде чем поддаться яркой рекламе, заманчивой акции или пылкой речи промоутера, нужно обдумать, действительно ли рекламируемая вещь необходима. Обычно в ходе таких рассуждений выясняется, что она совсем не нужна.

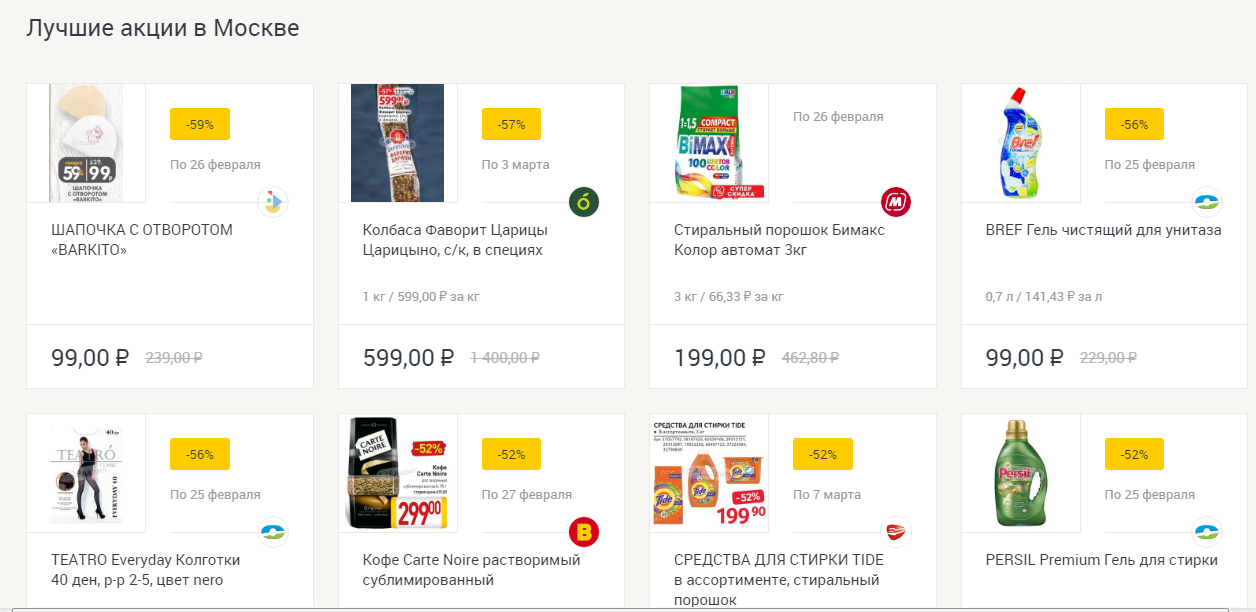

Распродажи, акции, скидки

Сэкономить и накопить деньги будет проще, если регулярно пользоваться специальными предложениями, участвовать в акциях и программах лояльности магазинов. Психологи доказали, что бонусы и баллы на дисконтной карте накопить легче, чем реальные деньги. Они не рассматриваются потребителем как средства, которые можно при случае потратить в магазине, если вдруг не хватит наличных, потому остаются в целости и сохранности, пока не накопится приличная сумма.

Объявления о скидках и акциях публикуются в свободном доступе

Отсюда следующий, седьмой урок: копить и хранить деньги лучше на банковском счете. В этом случае они не подталкивают к непредвиденным тратам, как это бывает с заначкой наличными, которая всегда под рукой. А если счет депозитный, то к общей сумме в конце года прибавятся еще и проценты.

Оформление услуг, которые дают бонусы и привилегии

Перед тем как откладывать в виртуальную или реальную корзину выбранный товар, имеет смысл еще раз уточнить условия оплаты, а также возможные скидки и льготы. Обязательно нужно узнать, когда и на каких условиях оформляется клубная или дисконтная карта при ее наличии. Сейчас особенно популярны следующие акции и системы лояльности:

Существуют онлайн-сервисы, которые собирают и публикую информацию о скидках

Урок № 8. Следить за акциями и распродажами. На сайтах крупных компаний в специальном разделе всегда подробно изложены условия участия в бонусных программах, программах лояльности, конкурсах и розыгрышах. Можно подписаться на уведомления и быть в курсе самых актуальных предложений.

Покупка основного товара и комплектующих в наборе

Да, эта маркетинговая фишка работает примерно так, как описано в старой шутке: «купите этот кухонный комбайн, а к нему за полцены морозильную камеру для хранения приготовленных полуфабрикатов и посудомоечную машину». Но иногда подобные предложения действительно выгодные и стоящие.

Например, при покупке велосипеда точно не помешает насос к нему или набор гаечных ключей. В комплекте с феном нелишней будет плойка. Одна знакомая девушка купила набор гелей и солей для ванны только ради того, чтобы получить бесплатно бамбуковую мочалку. Это тоже экономия, если действительно все комплектующие из акционного набора будут использоваться.

Ориентироваться не только на товары известного бренда

Бренд – это престиж и узнаваемость. Престиж и узнаваемость – хорошая реклама. Хорошая реклама влечет за собой колоссальные затраты, которые нужно как-то покрывать. В Австралии маркетологи-исследователи провели анализ и пришли к выводу, что себестоимость туники известного итальянского бренда из натурального шелка составляет 8,5 доллара с учетом стоимости ткани, работы швеи и затраченных расходников. В бутике готовая вещь стоит 748 долларов.

На формирование цены влияет три основных фактора, а в случае с известным товаром добавляется еще наценка за имя

При покупке брендовой вещи человек оплачивает не только саму покупку, но и престиж. Действительно, известные торговые марки гарантируют качество, но нередко товар такого уровня можно получить по более низкой стоимости, не переплачивая за имя.

Элитной британская торговая марка Burberry однажды сожгла после окончания сезона нераспроданный товар на сумму более 39 миллионов долларов, поскольку внутренняя политика магазинов бренда не предусматривает проведения распродаж. Казалось бы, фирма могла легко обанкоротиться после таких потерь, но маркетологи подсчитали, что по себестоимости сожженных вещей убытки составили не более 800 долларов. Вот так многие обманываются с брендами.

Урок № 9. Не стоит думать, что за громкой этикеткой и ценником с пятью нулями всегда стоит исключительное качество. Вещь, стоимость которой в разы ниже, может быть ничуть не хуже брендовой.

Как учиться и подрабатывать

Чтобы одновременно учиться и подрабатывать, студенту необходимо иметь слаженный график. Он должен работать по часам. В 6 утра – подъем, в 22 часа – отбой. И весь день расписан.

Если студент не будет дисциплинированным, либо его день будет зависеть от настроения, то заработать он не сможет. Совмещение работы и учебы – это очень тяжело, поэтому рекомендуем вам прежде всего заняться самодисциплиной и мотивацией. Если вы точно будете знать, для чего вам нужно работать и зарабатывать, то всегда найдутся силы для выхода на работу.

С зарплатой получится экономить деньги в большом количестве. Поэтому вы точно не пожалеете.

Когда не хватает денег

Так, доход нашей семьи составляет около 25 тыс. руб. Это на двух взрослых и одного ребёнка. Обеспечение семьи, пока я нахожусь в отпуске по уходу за малышом, лежит целиком на плечах мужа.

Наш семейный доход после рождения маленького, конечно,

существенно сократился, но — наши потребности-то остались прежними.

Многие решают эту проблему сменой работы, нередко и с переменой место проживания. Наша семья решила пойти по иному пути, пути разумной экономии.

Сменить работу? Нет, проще научиться экономить

Я стала искать в Интернете необходимую информацию о способах рачительного ведения домашнего хозяйства, даже продумала перечень продуктов, от которых можно было бы безболезненно отказаться. Первое время мои новации воспринимались моей половиной с некоторой настороженностью.

С каждым днём, вписывая суммы спонтанных покупок, становилось понятней, — куда деваются кровно заработанные. По истечению первого месяца получились такие вот результаты (в процентах от месячного семейного бюджета):

- Питание, бытовая химия — 15 тыс. руб. (60%).

- Коммуналка в летний период — 2,5 тыс. руб. (10%).

- Одежда — 1 750 руб. (7%).

- Машина — 1 250 руб. (5%).

- Развлечения — 1 250 руб. (5%).

- Ремонт — 3 250 руб. (13%).

Тратить большую часть заработанных денег именно на еду — очень неразумно, поэтому мы с мужем приняли решение перераспределить наши расходы, чтобы, как сейчас принято говорить, несколько оптимизировать их.

Практические правила рачительной хозяйки

Мои эксперименты в финансовом планировании продолжались из месяца в месяц. И только спустя год я смогла выработать те правила экономии семейного бюджета (в части продуктов питания), которыми готова с вами поделиться. Итак:

1. Основную закупку продуктов мы совершаем один раз в две недели. Сюда не входят скоропортящиеся товары, которые приобретаются один раз в 3-5 дней. Такой подход позволяет реже ходить по магазинам, совершая случайные покупки, навязанные рекламой. Плюс — и немалая экономия времени.

2. За продуктами я отправляюсь со списком, который составляется на протяжении всей предыдущей недели. Это позволяет “в нужном направлении” двигаться по магазину и не наложить лишнего в корзину. Также наличие списка позволяет спокойно возложить эту ответственную миссию и на мужа.

Список требуемых покупок лучше составлять ежедневно, вписывая что заканчивается или нужно, а не непосредственно перед выходом из дому.

3. Ищу скидки и акции на интересующие товары в Интернете. Благодаря этому правилу товар мне удаётся покупать по сниженной цене, зачастую даже не выходя из дому.

4. Не отправляюсь в магазин за продуктами, будучи голодной, и это не шутка. Оказалось, в супермаркетах специально открывают собственные пекарни для завлечения покупателей ароматными запахами. Человеку, который хочет поесть, практически невозможно уберечься от необдуманных покупок.

5. Установите, как и я, на своей банковской карте услугу типа “Копилка” — для накопления денег отчислением процента с каждой покупки. Это могут быть вовсе не большие средства, но спустя год скапливается вполне приличная сумма.

6. По моему опыту, большое значение для экономии имеет сам процесс приготовления блюд. Раньше мы покупали курицу, чтобы запечь её в духовке целой тушкой. Ужин, без сомнения, был очень сытным и вкусным, но на следующее утро приходилось снова покупать мясо или рыбу.

Сейчас я из одной курицы жарю голени и крылышки, делаю также куриные котлетки из филе, готовлю вкусный суп. Вполне хватает на два дня. Смысл здесь в том, чтобы минимизировать количество пищи, которая не съедается и выбрасывается затем в мусорное ведро.

7. Человек, который не видит необходимости в экономии, вряд ли станет разбираться во всех нюансах рачительного ведения домашнего хозяйства, и забросит всё на следующий же день.

8. Считаю также, что поддержка всех членов семьи просто необходима. Один в поле не воин, поэтому меня во всех моих начинаниях поддерживает муж.

Ошибки при составлении личного бюджета

Можно планировать и на 3–5 лет, однако этот план в любом случае придется корректировать, в постоянно меняющейся среде он быстро перестанет быть актуальным. Поэтому лучше брать меньший период и разбивать его еще на несколько вплоть до одного дня.

В таком случае вы будете испытывать только негативные эмоции от планирования бюджета и постоянно корить себя за то, что потратили больше, чем нужно. Цель — не отказаться от всего, а сопоставить потребности с вашими финансовыми возможностями, обеспечивая комфортный уровень жизни.

Непредвиденные расходы должны быть отдельным пунктом в вашем финансовом плане. Определить точную сумму невозможно, однако вы можете обозначить максимальную сумму от ежемесячного дохода и «отложить» ее. Не путайте этот пункт с финансовой подушкой безопасности — она рассчитана на более долгий период, к ней не относятся бытовые непредвиденные траты.

Можно поставить себе цель купить квартиру через год, однако если ваш уровень дохода не соответствует реальному плану — мечта только разочарует вас.

Даже если вы потратили 50 рублей — это нужно записать, так как подобных «незаметных» трат может быть много, и вы снова удивитесь «куда делись деньги».

Экономия на кухне

Простые ингредиенты не повлияют на процесс приготовления пищи, зато обеспечат здоровое питание. Кроме того, это практично. В целях экономии откажитесь от покупки готовой еды, а отдайте предпочтение фруктам, овощам, мясу, крупам. Не нужно лениться, занимайтесь приготовлением блюд самостоятельно. Как вы видите, особых сложностей нет.

Злоупотребление питанием вне дома, особенно фастфудом, отрицательно воздействует на семейный бюджет. Сбалансированный рацион способствует здоровому похудению, а также вам легче будет начать заниматься спортом.

Остатки еды выкидывать не стоит. Это сравнимо с выбросом денег на ветер. Ведь можно готовить меньше, а недоеденные блюда просто замораживать или придумывать с ними новые яства. Большинство денег уходит на продукты питания. Но еще больше мы тратим на походы в рестораны и кафе, где оставляем немало средств. На ланч лучше брать с собой домашнюю еду, а не бежать в ближайшее бистро, так как это не экономно.

Мой личный бухгалтер

Но давайте не смотреть на ситуацию лишь с одной стороны. Есть пары, в которых муж с головой ныряет в заработок денег, не имея времени и сил на распределение полученного дохода.

В таком случае женщина действительно может выступать «секретарем» мужчины, ведя планирование домашнего бюджета, правильно расходуя общие средства.

Не все женщины понимают процесс появления в их жизни денег, ведь для них они просто появляются в кармане мужа, а не зарабатываются тяжелым трудом.

Получается, мужчине лучше нанять дворецкого или управителя, который будет вести профессиональный учет прибыли и расходов. Для вас в этой системе остается лишь роль содержанки.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Правила экономии

Чаще всего финансовая бережливость рассматривается людьми, как негативное явление. В народе бытует ошибочное мнение, что экономить – это привычка бедных людей. Но невозможно стать успешным человеком, если тратить все, что зарабатывается на ненужные мелочи

Чтобы избавиться от неправильных суждений, важно понять, что такое экономия

Сэкономить деньги вовсе не означает отказаться от всех благ

и ухудшить качество жизни. Скорее наоборот, научившись исключить ненужные

траты, можно добиться финансового благополучия. В будущем сэкономленные деньги

можно не только потратить на отдых или автомобиль, но и вложить в успешный

бизнес. Такой вид заработка будет приносить стабильную прибыль на протяжении

многих лет.

Первым этапом на пути экономии является четкое понимание, на что тратятся деньги. Наглядно будет ведение отчета, где записывается каждый потраченный рубль. Чтобы понять, на чем можно сэкономить деньги, подсчеты нужно вести, разбивая траты на категории:

- Оплата жилья;

- Продукты питания;

- Одежда;

- Платежи по кредитам;

- Бытовая химия.

При ежедневном подведении итогов станет понятно, что покупать было необязательно и сколько можно было сэкономить. После глубокого анализа нужно начать планировать бюджет заранее, записывая конкретные суммы. В итоге доход должен превышать расход на 10-15% и более.

В магазине

Составьте список того, что нужно купить.

Перед тем, как пойти в магазин, составьте список того, что вам необходимо купить и следуйте этому списку. Если берете с собой детей, до похода в магазин, расскажите им для чего вы туда идете и что собираетесь купить.

Еще более 20 советов (!!!), как сэкономить деньги в магазине здесь.

Также читайте: Вот почему так важно делать список покупок! И делать это до похода в магазин!

“Список Покупок” – бланк в PDF от MoneyPapa! Использование данного списка в магазинах мгновенно сократит расходы на питание и другие категории расходов на 15-30%! А теперь представьте свою экономию за год! Скачайте бесплатно – здесь.

Дайте себе 24 часа на раздумья, перед тем, как сделать большую покупку.

Если за это время ваше желание не изменится – покупайте. В большинстве случаев, этот прием помогает не делать спонтанные и ненужные покупки.

Платите наличными, а не картами

Согласно исследованиям, оплачивая картами, мы тратим в магазинах на 30 и более процентов больше денег, чем когда платим наличными. Оплачивая с карты, мы не чувствуем, что расстаемся с деньгами. Оплата наличными причиняет моральную/психологическую боль. Берите в магазин наличные деньги, ровно на те покупки, которые вам нужны, по списку. Это избавит вас от спонтанных и ненужных покупок и уменьшит ежемесячный счет.

Пошаговый План “Как Быстро Погасить Долги по Кредитным Картам” в PDF – скачайте этот проверенный план, чтобы избавиться от долгов по кредитным картам быстро и навсегда!

Почему и как я управляю своими деньгами

Большую часть своей сознательной жизни, я работал фрилансером, мутил какие-то свои бизнесы, проекты, и это дало определенную свободу. Не вдаваясь в подробности, скажу, что свобода — это не только распиздяйство (сплю до скольки хочу, пока все на работе, я гуляю с фотоаппаратом и тд), но еще и бОльшая ответственность за свою жизнь.

Ответственность эта подразумевает под собой не только выполнение заказов и проектов в срок с оговоренным качеством, но еще и тот факт, что только ты отвечаешь за то, будет ли у тебя завтра кеш чтобы прокормить себя, заплатить за квартиру, во что-то одеться и заплатить звонкой монетой за какие-то развлечения.

Решение финансовых вопросов, а также хорошее планирование, этой несомненно важной, части жизни, помогает снизить груз ответственности. Но может сожрать кучу времени и сил, если вы запустите свои взаимоотношения с финансами

А мы ведь не хотим наживать себе лишние хлопоты, верно?

В свое время, мне постоянно не хватало денег. Сколько бы я не зарабатывал. «Деньги ляжку жгут!», так говорит моя мама, в случаях, когда денег много и хочется их сразу тратить, а не копить деньги в копилке. Живем-то ведь один раз, и иногда очень сильно не хочется заморачиваться по нравоучениям о том, как собирать деньги и не тратить их.

И возвращаясь к моему прошлому, скажу, что улетало все подчистую достаточно быстро. Бездумные покупки иссушали чистый родник моего финансового благополучия. При этом, я естественно чувствовал в такие моменты себя королем мира, на которого теперь будут бесконечно сыпаться весь бабос Вселенной.

Как экономить при низкой зарплате

Начнем с общих советов, так как при маленькой зарплате сильно не разгуляешься. Тут нам просто необходимо выработать некоторые правила и привычки.

1. Планирование крупных закупок

Прежде чем купить что-то ценное, сначала приценитесь. Так вы накопите необходимую сумму в нужный момент. Установите крайний срок покупки и определите, сколько вам нужно сэкономить в месяц.

Такой же подход можно применить и к новогодним подаркам для близких или подготовке ребенка к 1 сентября. Если до праздников осталось всего полгода и вы планируете потратить 5 000 рублей на подарки для своих близких, то сэкономить 500 рублей в месяц будет проще, чем потратить всю сумму разом.

2. Не ходите по магазинам в день зарплаты

Большой соблазн пойти в магазин в день зарплаты, чтобы себя чем-то побаловать, но есть риск потратить ее всю. Не торопитесь, сначала распределите деньги на необходимые нужды.

Попытайтесь отложить какую-то часть средств от заработка. Сначала оплатите свои обязательные ежемесячные платежи (телефон, интернет, коммунальные услуги и продукты питания), а затем оставшиеся деньги постарайтесь потратить на вещи, которые прослужат длительное время.

Откажитесь от всего дешёвого и одноразового.

3: Пользуйтесь скидочными купонами

Понятно, что купоны служат для того, чтобы повысить лояльность покупателя, но нам это только на руку. Осталось только следить за скидками. В этом нам помогут агрегаторы скидок.

Далее представлена подборка самых популярных сайтов, которые предоставляют нужную информацию:

Существует множество сервисов — агрегаторов скидок, которые помогают найти любые товары по наименьшей стоимости. Используйте агрегаторы скидок, перечисленные ниже, и начните экономить деньги.

- Едадил — отличный сервис, в котором представлено более чем 50 тыс. магазинов и гипермаркетов. Для того чтобы найти действующие скидки и акции, просто наберите в поиске нужный товар и перед вами откроется список магазинов в вашем городе с минимальными ценами. Выгодные акции можно искать на сайте, а также установить приложение на мобильный телефон.

- Акции всех магазинов России (приложение с птичкой) – в данном приложении можно найти действующие скидки практически во всех популярных магазинах страны.

- Tiendeo – крупнейшее приложение со скидками на одежду, обувь, а также акциями в гипермаркетах.

- SuperSale – приложение для мобильного телефона, в котором собраны актуальные скидки и акции на одежду и обувь. Она имеет удобную форму для поиска товара, хороший интерфейс и красивый дизайн;

- SkidkaOnline – мобильное приложение, которое содержит данные о скидках и акциях в более чем 450 сетевых магазинов страны. Кроме скидок в нем можно найти различные рекламные коды, которые нужно вводить в специальную форму.

4. Закройте кредитные карты

По возможности вообще откажитесь от кредитов, рассчитывайте только на свои силы. Мало того, что придется ежемесячно выплачивать проценты, к тому же у вас также возникнет соблазн потратить больше, чем вы заработали.

Узнайте, сколько вы должны банку каждый месяц, и составьте бюджет так, чтобы погасить долг в приоритетном порядке. Когда закроете кредит, освободившиеся деньги направьте на накопления.

5. Откройте счет копилку

Раньше заводили свинок копилок, но сильно копить это не помогало, так как точную сумму никто не знал. С приходом современных технологий, открывать счета в банках и управлять ими стало в разы проще.

Научитесь с каждой зарплаты откладывать небольшую часть денег на счет. Это может и 200 и 400 и 1500 рублей в месяц, сколько получиться. Но дайте себе слово, что снимать средства будете только в особых случаях. Так вы заставите себя экономить обдуманно.

6. Не доверяйте распродажам

Если вы не знаете реальной цены (перечитайте совет №1), то распродажи не для вас. Все виды «черной пятницы» и «кибер-понедельника» чаще являются маркетинговыми трюками, чем реальными преимуществами.

А всевозможные акции «1+1» рассчитаны на жадность покупателей, при которой люди набирают ненужные товары.

Научитесь спокойно смотреть на подобную рекламу и покупать только то, что действительно нужно.

7. Откажитесь от фастфуда и бизнес-ланчей.

Дешевле всего, приносить на работу еду, приготовленную дома. Если у вас так не принято или нет возможности, то нужно найти столовую.

Чтобы облегчить поиск недорогого заведения, посмотрите на Yandex.Картах. Там же можно почитать отзывы о качестве блюд и их цене.

8. Оформляйте транспортные карты

Во многих городах есть возможность покупки абонементов на проезд в автобусах, метро и электричках. Существенные скидки предоставляются школьникам, студентам и пенсионерам.

Просто сравните цену такой карты и одну поездку в вашем городе. Думаю, что преимущества станут видны невооруженным глазом.

Шаг 1. Записываем все расходы

Для начала важно понять, насколько мы рентабельны: сколько зарабатываем и сколько тратим. Для этого нужно вести простой, но постоянный учет расходов с помощью удобных приложений: CoinKeeper, Money Lover, Money On, ZenMoney и др

Не стоит слишком детализировать расходы: вполне достаточно написать «продукты», не перечисляя их.

Думаете, считать деньги скучно? Возможно, вас вдохновит опыт миллионеров, которые уверены в обратном.

Живите как миллионер

Авторы книги «Мой сосед — миллионер» Томас Стэнли и Уильям Данко общались с тысячами богатых американцев, изучали их привычки и образ жизни и обнаружили, что миллионеры обычно живут гораздо скромнее, чем могут себе позволить.

Помните бородатый анекдот: «Может ли женщина сделать мужчину миллионером. Ответ: да, если он был миллиардером»? Но в жизни все иначе: супруги миллионеров тоже очень бережливы.

И, наконец, большинство миллионеров ведет бюджет.

Если миллионеры не считают деньги, они, как и простые граждане, оказываются в долгах.

Посмертный долг Майкла Джексона составил $400 млн. Пушкин оставил вдове и детям 120 тысяч рублей долга, но царь его выкупил.

Как приучить себя учитывать расходы регулярно?

Учет расходов — такая же привычка, как и любая другая. Чтобы ее сформировать, нужны регулярность, настойчивость и немного времени. Чарльз Дахигг, автор бестселлера «Сила привычки. Почему мы живем и работаем именно так, а не иначе» советует запускать механизм привычки при помощи так называемой «петли привычки», включающей сигнал, посылаемый мозгу,шаблон, запускающий привычные действия (физические, эмоциональные или умственные) и награду.

Вы вернулись вечером домой и разбираете сумку с покупками. Видите кошелек (это сигнал к тому, что надо записать расходы). Вы следуете шаблону: открываете приложение для учета личных финансов, заносите в него все расходы и получаете награду — удовлетворение от порядка в финансах и понимание, сколько у вас денег и на что вы их тратите. Через 2–3 недели — именно столько времени нужно на закрепление привычки — вы будете делать все это автоматически!

Важно! Фиксируйте расходы честно и безоценочно. Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили

Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов

Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили. Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов.

Экономный отпуск – это практично

Отпуск — это награда за усердную работу на протяжении всего года. Но отпуск также может стать серьезной статьей расходов, если вы любите путешествовать в дальние страны.

Помимо дорогих авиабилетов, необходимо учитывать также гостиничные номера, питание и другие расходы. Сложите все это, и недельный отпуск может стоить тысячи долларов.

Вместо того, чтобы тратить много денег на модный отпуск, почему бы не поехать на машине куда-нибудь рядом с домом? Почему бы не пойти в поход? Почему бы не остаться дома и не расслабиться?

Идея простого, но доступного отпуска состоит в том, чтобы поехать куда-нибудь, куда можно легко добратьсяь, всего в нескольких часах езды от дома. Это может быть местный лес, историческое место или что-то еще.

Выбор доступных впечатлений — это не просто доступный отдых. Вы также можете сэкономить деньги на выходных. Например, вместо того, чтобы платить за просмотр фильма или посещение клуба, почему бы не посетить бесплатный музей или бесплатное мероприятие в вашем сообществе?