Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

| Название банка | Срок существования, лет | Количество отделений | Структура собственности |

|---|---|---|---|

| Сбербанк | 180 | более 13 200 | 51 % акций в собственности государства |

| Газпромбанк | 29 | более 350 | 100 % акций в собственности государства |

| Альфа Банк | 30 | более 610 | 100 % акций в частной собственности |

| ВТБ | 31 | более 1340 | 61 % акций в собственности государства |

| Открытие | 29 | более 710 | 99,9 % акций в собственности государства |

| Тинькофф | 16 | 0, обслуживание только онлайн | 100 % акций в частной собственности |

Какие предложения есть в кредитных организациях

Интернет изобилует разнообразными рейтингами, где лучше открыть расчетный счет для ИП, и обзорами лучших предложений.

ВАЖНО!

Такие рейтинги достойны внимания, и их имеет смысл использовать как базу для оценки рынка банковских услуг

При этом очень важно оценивать собственную ситуацию и принимать решение о выборе кредитной организации, опираясь на собственную ситуацию

На сегодняшний день лучшие банки для ИП для открытия счета — это:

- «Точка»;

- «Тинькофф Банк»;

- «Модульбанк»;

- «Открытие»;

- «Альфа-банк»;

- «Сбербанк».

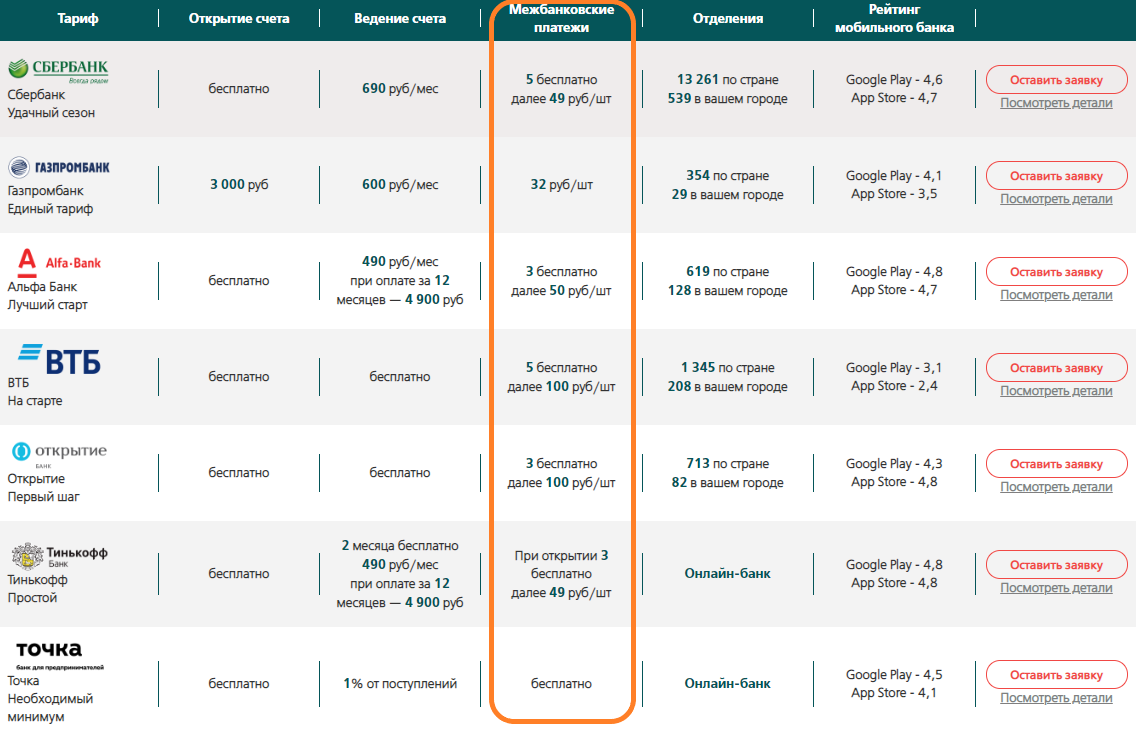

Сравнение базовых предложений этих кредитных организаций:

| Наименование банка | Тариф | Стоимость открытия | Стоимость обслуживания | Комиссия за переводы физическим лицам |

|---|---|---|---|---|

| «Точка» | «Ноль» | Бесплатно | Бесплатно | До 150 000 рублей в месяц бесплатно, свыше этой суммы — 500 рублей за каждые 15 000 |

| «Тинькофф Банк» | «Простой» | Бесплатно | 490 рублей в месяц | От 1,5 % от суммы + 99 рублей |

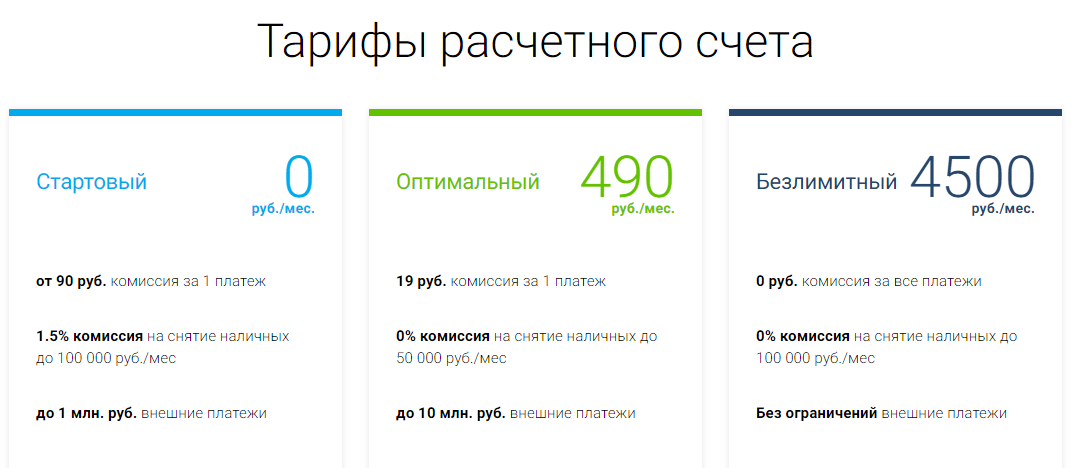

| «Модульбанк» | «Оптимальный» | Бесплатно | 690 рублей в месяц, возможна скидка 29 % при предоплате на год | 19 рублей за перевод при сумме до 300 000, при сумме до 500 000 — 1 %, при сумме свыше полумиллиона — 3 % |

| «Открытие» | «Первый шаг» | Бесплатно | Бесплатно | Бесплатно до 50 000, свыше — от 1,5 % |

| «Альфа-банк» | «Просто 1 %» | Бесплатно | Зависит от сумм поступления: 1 % при поступлениях до 750 000; 2 % — до 2 млн; 3 % — свыше 2 млн. | На личный — бесплатно при сумме до 6 млн рублей, на счета других физлиц бесплатно — до 1,5 млн рублей |

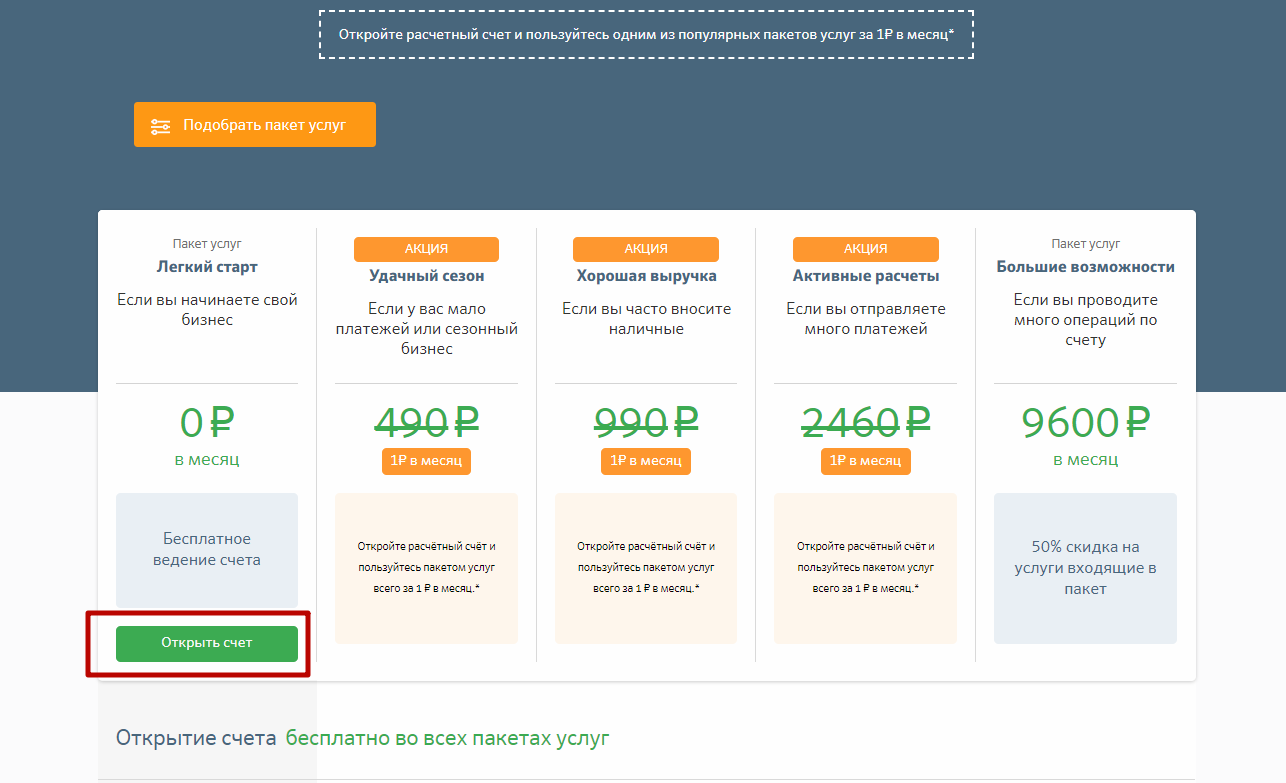

| «Сбербанк» | «Легкий старт» | Бесплатно | Бесплатно | Бесплатно до 300 000 рублей, свыше — от 1,7 до 4 % |

Таким образом, большинство банков предлагает бесплатный расчетный счет для ИП, довольно низкую стоимость обслуживания и гибкую комиссию за перевод средств.

ТОП 10 лучших банков для индивидуальных предпринимателей и ООО в 2022 – 2023 году

Выберу.ру представляет ТОП банков, предлагающих лучшие условия. В рейтинг вошли самые надежные финансовые организации, отвечающие запросам современных предпринимателей:

Банк | Стоимость открытия (рублей) | Срок открытия | Обслуживание (руб./месяц) | Включенные сервисы |

Тинькофф | 1 день, реквизиты сразу | 0 р. без оборота | Онлайн-бухгалтерия, персональный менеджер для клиентов | |

Точка | 20 минут | от 0 | Расчет налогов, сдача отчетов, комплаенс-ассистент | |

Газпромбанк | 1 день, реквизиты за 5 минут | от 550 | Консультации, бесплатные бизнес-карты | |

ВТБ | 1-3 дня, реквизиты за 5 минут | от 0 | Бонусы предоставляют партнеры, можно добавлять нужные опции | |

Альфа-Банк | 1-3 дня, реквизиты за 5 минут | от 0 | Бухгалтерия, индикатор рисков | |

Сбербанк | 1-4 дня, реквизиты за 5 минут | 0 р. без оборотов | Моментальная бизнес-карта, подключение эквайринга, юридическая поддержка, подбор персонала | |

Модульбанк | 1 день, реквизиты сразу | 0 р. без оборотов | Проверка надежности операций, кешбэк | |

ДелоБанк | 1 день, реквизиты сразу | от 0 | Электронный документооборот, онлайн-операции | |

Открытие | 1-3 дня | от 0 | Мобильное приложение, кэшбэк | |

УБРиР | 1-3 дня, реквизиты мгновенно | от 0 | Кэшбэк, бонусы от партнеров |

На что обратить внимание при выборе банка для ИП

Индивидуальные предприниматели не обязаны заводить расчетные счета — ИП вправе открыть счет для ИП в банке или обходиться наличными расчетами, учитывая действующие в этой связи ограничения. Так, наличными предприниматель вправе рассчитываться не более чем на 100 000 рублей по одному договору, если сумма сделки больше — необходим безналичный расчет. Более того, его наличие облегчает расчеты с контрагентами и налоговиками, а нередко и расширяет клиентскую базу.

Поэтому в большинстве случаев иметь расчетный счет выгодно, но возникает вопрос, какой банк лучше для ИП и на какие критерии опираться при выборе.

При выборе кредитной организации первым делом следует отсечь те из них, которые, очевидно, не являются надежными — если банк ненадежен, то связываться с ним не следует, какие бы условия обслуживания он ни предлагал. Есть несколько параметров оценки надежности банка, и рассматривать их следует все одновременно:

информационный фон: имеет смысл послушать и почитать о кредитной организации в СМИ и на клиентских форумах;

активы: если размер активов остается стабильным на протяжении нескольких лет или тем более растет — это хороший знак, если наблюдается снижение — плохой. Имеет значение и структура активов: если наибольшая часть активов — это кредитный портфель и ценные бумаги, то это говорит о надежности банка;

кредитный рейтинг, который присваивается банку рейтинговыми агентствами: чем выше рейтинг, тем лучше;

объем и структура вкладов и страхование: если весомую долю вкладов банка составляют вклады физических лиц — это плохой звоночек, так как если граждане массово начнут снимать деньги, то это приведет к банкротству банка

Важно убедиться, что рассматриваемая кредитная организация участвует в системе страхования вкладов;

ставки по депозитам: ставки выше рыночных нередко свидетельствуют о проблемах с ликвидностью активов, что плохо и говорит о неустойчивом положении банка.

Вторым важным фактором выбора кредитной организации являются параметры самого бизнеса предпринимателя

Важно понимать:

- на какой системе налогообложения работает ИП;

- какие расчеты ведет;

- обналичивает ли деньги или переводит на карту физического лица. Например, если предприниматель часто и много средств выводит на карту физического лица, то самый выгодный расчетный счет для ИП — это тот, где наилучшая комиссия за вывод средств.

Чтобы прочитать, понадобится доступ в систему: .

Отдельного обдумывания заслуживает вопрос, намерен ли ИП работать как поставщик, подрядчик или исполнитель государственного заказа

Важно понимать, что работа в госзакупках требует внесения обеспечений: как заявки на участие в закупке, так и исполнения контракта с заказчиком. Есть два варианта обеспечения:

- банковская гарантия;

- деньги.

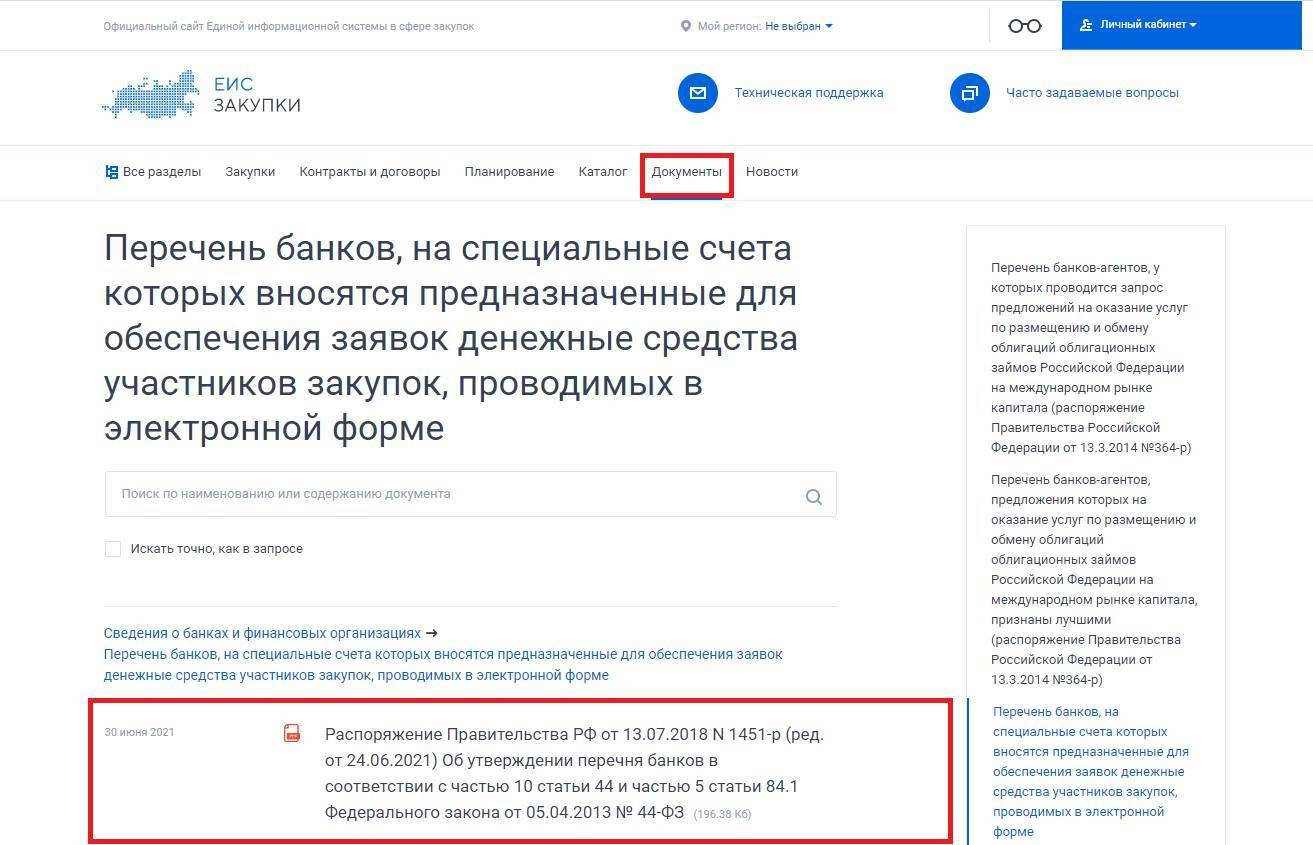

Таким образом, если ИП намерен работать с заказчиками по 44-ФЗ в качестве поставщика по госзаказу, то разумно выбрать банк из числа тех, которые входят в правительственный перечень, чтобы потом не нести дополнительных расходов по открытию новых счетов там.

Актуальная редакция Распоряжения доступна на сайте Единой информационной системы госзакупок в разделе «Документы»:

При отборе кредитных организаций, которые наилучшим образом подходят бизнес-стратегии предпринимателя, следует оценить, какие из них предлагают наиболее выгодные условия, в том числе:

- где дешевле открыть расчетный счет для ИП: некоторые банки предлагают не просто дешевое, а бесплатное открытие;

- ежемесячную стоимость обслуживания;

- комиссию за вывод средств.

Наконец, важно оценить, какой из банков субъективно более удобен предпринимателю, например:

- предоставляет возможность открыть счет для ИП бесплатно, онлайн, не посещая отделение удаленного открытия;

- предоставляет удобный интернет-банкинг;

- имеет удобные приложения для смартфонов;

- обладает большой сетью банкоматов и отделений.

Оценив подробно все указанные выше критерии, предприниматель принимает решение, в каком банке открыть счет для ИП, чтобы это было наиболее выгодно и отвечало потребностям ИП.

Сравнение тарифов

Экспертами Выберу.ру изучены популярные тарифы ведущих банков. Представляем лучшие предложения 2022 – 2023 года:

- «Ноль» банка Точка. Бесплатное обслуживание одного счета, платежи юрлицам и ИП, переводы. Выпускают и доставляют бизнес-карту без комиссии. Для новых клиентов в рамках электронного документооборота 100 документов в месяц бесплатно.

- «Просто 1%» от Альфа-Банка. Обслуживание 1% от поступлений, переводы бесплатны, кэшбэк до 5%.

- «Простой» от Тинькофф. Первые два месяца бесплатного обслуживания, далее 490 р. в месяц, но при покупках на сумму от 50 т. р. в месяц по бизнес-карте обслуживает бесплатно.

- «Первый шаг» банка Открытие. Бесплатное обслуживание, включено 3 платежа, переводы до 50 т. р. в месяц, все внутренние переводы физлицам, кэшбэк по бизнес-карте до 25 т. р.

- «На старте» от ВТБ. Три бесплатных месяца обслуживания, с четвертого по 199 р. в месяц при оборотах до 10 т. р. Внутренние платежи и переводы на свои счета и карты физлиц бесплатны.

Использование личного счета для предпринимательской деятельности нежелательно. Это вызывает повышенный интерес налоговой, может привести к появлению проблем у вас и партнеров.