МОРАТОРИЙ

1. В каком случае в банке вводится мораторий?

Мораторий (запрет) на удовлетворение требований кредиторов банка может вводиться Банком России в том случае, когда банк в связи с недостаточностью денежных средств на его корреспондентских счетах допускает просрочку исполнения денежных требований кредиторов и (или) уплаты обязательных платежей. Данная мера воздействия, закрепленная статьей 189.38 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», может применяться Банком России при назначении в банк временной администрации и приостановлении полномочий его исполнительных органов. Мораторий признается страховым случаем в соответствии со ст. 8 Федерального закона № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

2. На какой срок вводится мораторий?

По общему правилу мораторий может быть введен Банком России на срок, не превышающий три месяца.

Вместе с тем в период деятельности временной администрации по управлению кредитной организацией действие моратория может быть продлено Банком России на срок до трех месяцев, но не более срока действия временной администрации по управлению кредитной организацией.

3. Всегда ли мораторий означает начало ликвидации банка?

Не обязательно. Основная цель введения моратория – это поиск вариантов восстановления платежеспособности банка или альтернативного (вне процедур банкротства) урегулирования требований его кредиторов, для чего необходима временная «заморозка» всех расчетов по основным обязательствам банка (за исключением текущих). Соответственно, действие моратория может завершиться «удачно»: например, введением в отношении банка процедур санации (финансового оздоровления) или передачей части обязательств и имущества банка другому банку (приобретателю). В случае «неудачи» мораторий завершается отзывом у кредитной организации лицензии на совершение банковских операций с последующим введением в ее отношении процедур конкурсного производства (принудительной ликвидации).

4. Может ли клиент банка пользоваться своими денежными средствами в период моратория?

В период действия моратория клиенты банка – юридические и физические лица не могут воспользоваться теми денежными средствами, которые размещены в банке на их счетах. С другой стороны, введение моратория означает страховой случай, и застрахованные вкладчики могут обратиться за получением страхового возмещения по остаткам вкладов, которое можно получить оперативно.

Что касается новых денежных средств, зачисленных в период действия моратория на счета вкладчиков банка («текущих» поступлений, например, заработной платы на счета физических лиц, оплаты товаров/услуг на счета юридических лиц), ими вкладчики банка могут распорядиться – снять, перечислить на другой счет и пр.

7. Начисляются ли проценты по вкладам в период действия моратория? Как их можно получить?

В течение срока действия моратория не начисляются предусмотренные договором проценты по вкладу (счету). Вместо них предусмотрены мораторные проценты, которые, в случае, если в отношении банка начнутся ликвидационные процедуры, не будут отражаться в реестре требований кредиторов и будут выплачиваться после удовлетворения в полном объеме требований кредиторов соответствующей очереди при наличии достаточного количества денежных средств в конкурсной массе. Порядок начисления мораторных процентов установлен статьей 189.38 Федерального закона «О несостоятельности (банкротстве)».

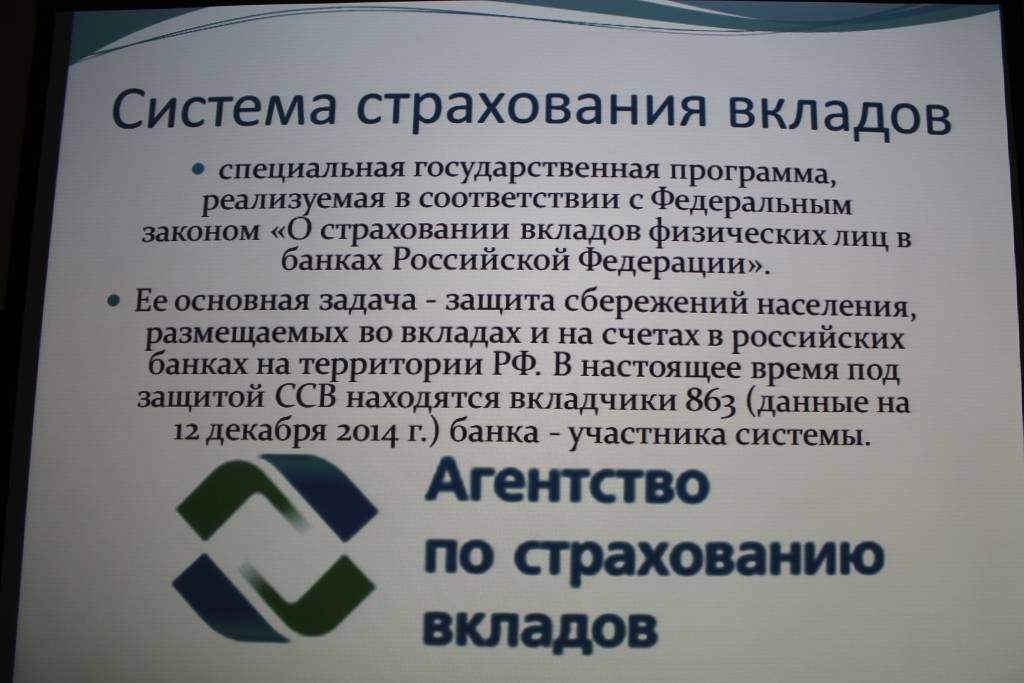

Участники

Участники системы страхования вкладов в широком смысле – это все лица или организации, имеющие какое-либо отношение к ее функционированию. То есть агентства по страхованию вкладов, банки-агенты, фонд, коммерческие банки, вклады в которых подлежат страхованию, соответствующие должностные лица и сами вкладчики.

В узком смысле это банки, размещение вкладов в которых сопровождается страхованием. Они проходят ряд проверок, принимают на себя соответствующие обязательства и включаются в систему, после чего начинают отображаться в реестре. Таковой дублируется на официальном сайте агентства, в открытом доступе.

Фонд резервных страховых средств: задачи и функционал

Как финансовая опора деятельности структуры страхования, был создан этот фонд резервных страховых средств. Единственной его целью является возмещение вкладов гражданам, являющихся клиентами пострадавших банков.

Фонд полностью состоит из имущественных взносов участников системы и доходов Фонда от инвестиционных вложений собственных средств.

Пути пополнения фонда:

- Первым источником финансирования является государство, которое через Центробанк России пополняет фонд на определённую сумму. На сегодня она равна 7,9 млрд. руб.

- Вторым источником являются банки. Об этом мы уже писали в разделе, посвящённом их участию в страховой системе.

- Прибыль от инвестирования свободных финансов фонда в ценные государственные или корпоративные бумаги крупных корпораций, а также в депозиты Банка России. Инвестиции осуществляются согласно закону о деятельности некоммерческих организаций.

Важной особенностью Фонда обязательного страхования вкладов физических лиц является его независимость от государственных структур, от банков. Этот факт уверенно убеждает в том, что средства фонда не смогут быть направлены на какие-либо иные операции, кроме возмещения страховки по вкладам

Важной отличительной характеристикой фонда стало ещё и то, что на средства фонда не распространяются взыскания по обязательствам тех банков, которые делали взносы для участия в страховых взаимоотношениях

С 1 октября 2020 года вкладчиком является:

гражданин Российской Федерации, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность, или юридическое лицо, отнесенное в соответствии с законодательством Российской Федерации к малым предприятиям, сведения о котором содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (за исключением лиц, относящихся к кредитным организациям и некредитным финансовым организациям);

некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм: потребительские кооперативы (за исключением некоммерческих финансовых организаций), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, общины коренных малочисленных народов Российской Федерации, религиозные организации, благотворительные фонды; некоммерческие организации, включенные в реестр некоммерческих организаций – исполнителей общественно полезных услуг, соответствующие требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата, либо лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации.

Застрахованными в соответствии с Законом №177 – ФЗ являются вклады, размещенные в банках – участниках Системы страхования вкладов (в том числе вклады, удостоверенные сберегательными сертификатами) в порядке, размерах и на условиях, установленных Законом №177-ФЗ.

В соответствии с Законом № 177-ФЗ вкладом признаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые вкладчиками или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в том числе вклады, открытые с использованием финансовой платформы, а также денежные средства, размещенные на текущих счетах, карточных счетах.

Страховые случаи

- отзыв (или аннулирование) у банка лицензии, выданной Банком России и позволяющей осуществлять банковские операции;

- введение моратория на удовлетворение официальных требований кредиторов банка Банком России.

Страховке подлежат сделанные в национальной и иностранной валюте депозиты. Вклад физическое лицо может открыть лично или поручить сделать это третьему лицу. При наступлении страхового случая клиент получает 100% от общей суммы на счету, но не более 1.4 млн. руб. Основание для страховки – заключенный сторонами договор на депозит или открытый в банке счет на имя гражданина. В сумму обязательного страхования входят проценты от вложенных денег.

Плюсы и минусы инвестиционного страхования жизни за рубежом, как открыть счет в иностранном банке – описано тут.

Как правильно выбрать банк для открытия счета

Сегодня на рынке функционирует огромное количество банков, выбрать один из которых не всегда бывает просто. Чтобы не ошибиться, можно воспользоваться следующими советами:

Следует ознакомиться с рейтингами банка. Такие рейтинги составляются как отечественными, так и иностранными агентствами.

На сайте ЦБ можно изучить отчетность финансовых учреждений. В более доступной и упрощенной форме эта информация представлена на портале Банки.ру. О хорошей устойчивости банка свидетельствует рост активов организации и сумма его уставного капитала (чем она выше – тем лучше).

Рекомендуется изучить отзывы клиентов о банке

Они помогут понять, насколько удобен сервис в данной организации.

Обратить внимание на размер учреждения. Крупные банки обычно более стабильны и имеют широкую сеть филиалов, что удобно для пользователей.

Следует поискать негативные новости о банке

Обычно в преддверии отзыва лицензии или банкротства какие-либо слухи появляется в средствах информации. Такие новости должны насторожить и заставить подумать о том, стоит ли сотрудничать и пользоваться услугами конкретной компании.

Нужно внимательно изучить процентные ставки. Не всегда высокий процент – это хорошо. Иногда такой показатель говорит об отсутствии собственных средств у учреждения и попытке привлечь их с помощью населения. Такие вклады могут быть рискованными.

Определение

Страхование вкладов представляет собой мероприятие, призванное обезопасить их владельцев от потери денежных средств в случае прекращения деятельности банка, в котором они были размещены. В ходе данной процедуры определяются денежные обязательства, которые система страхования вкладов должна будет исполнить перед вкладчиками при наступлении страхового случая.

Помимо определения денежных обязательств, в состав мероприятия входит само их исполнение (то есть произведение соответствующих выплат) и контроль такового в случаях, требующих подобных действий (страховые случаи).

Список банков в которых вклады застрахованы государством 2020 году

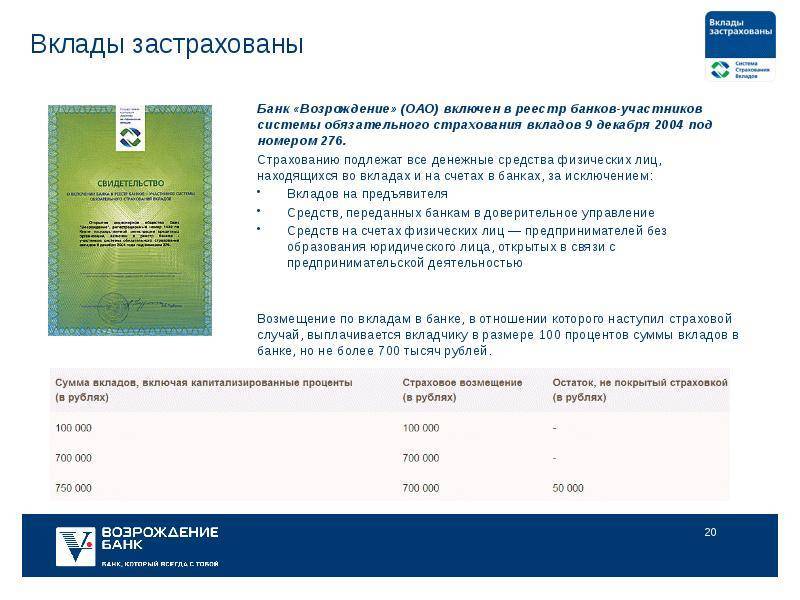

В то же время была создана гос. компания Агентство по страхованию вкладов (сокращенно АСВ), которая занимается выплатами для частных и юридических лиц при наступлении страхового случая. Застрахованным считается депозитный счет в размере не более 1, 4 миллиона рублей, при этом сюда входит как первоначально внесенная сумма, так и начисленные на нее проценты. Валютные сбережения также страхуются, но компенсации по ним выплачиваются в рублях по курсу Центобанка, который действовал на дату наступления страх. случая.

Не все вклады подлежат страх-нию, есть исключения: сберкнижки, сберегательные сертификаты, ОМС, счета с доверительным управлением, депозиты, оформленные в иностранных филиалах банка. Вот как выглядит изменение суммы страхового возмещения с момента появления АСВ и до наших дней. Таблица 1. Изменение суммы страхового возмещения с 2006 по 2018 годы Период действия Максимальный размер страховки по вкладам, руб.

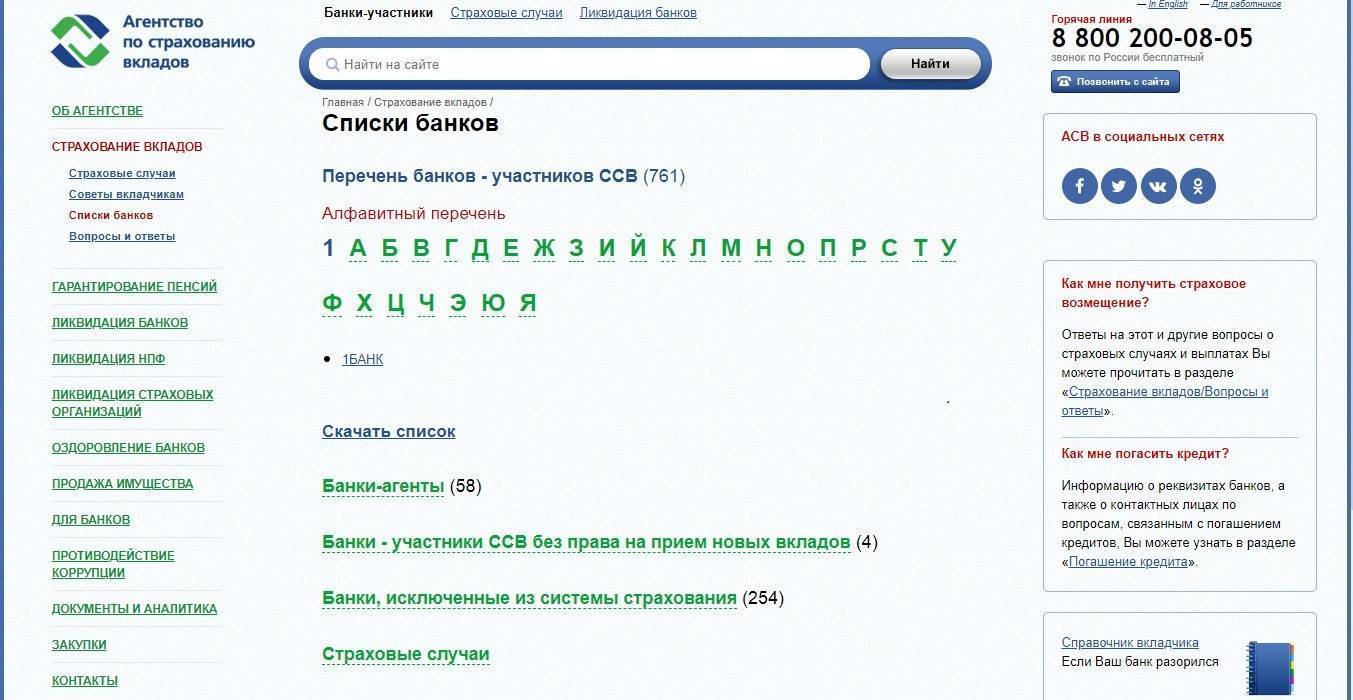

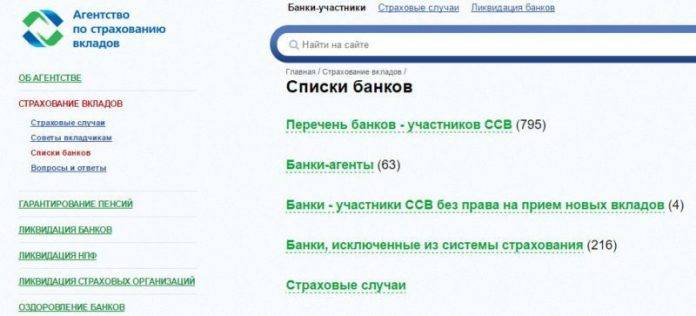

01. 01. 2004 – 08. 08. 2006 100 000 09. 08. 2006 – 24. 03. 2007 190 000 25. 03. 2007 – 01. 10. 2008 400 000 01. 10. 2008 – 28. 12. 2014 700 000 С 29. 12 2014 1400 000 Таким образом за десятилетие страховая сумма по вкладам выросла в 14 раз. В 2018 году максимальная сумма страхового возмещения по вкладам в банках, лишенных лицензии, составляет 1 млн 400 тысяч рублей. Как узнать участие агента Данные о том, что банк состоит в ССВ возможно узнать на горячей линии «Агентства по страхованию вкладов или же на их сайте в разделе «Перечень банков – участников ССВ». В данный момент зарегистрировано 789 банков. На сайте организации можно посмотреть финансовые фирмы, какие потеряли право на привлечение денежных вкладов, там же и банки, выбывшие из реестра страхования.

Не стоит забывать, что страховать можно помимо депозитов и вкладов до снятия, даже в иностранной валюте, также текущий счет для карт, какие нужны для заработной платы, стипендии или пенсии.

На какие счета действует государственное страхование

Чтобы быть уверенным в возможности возмещения по вкладу, необходимо проверить на сайте АСВ, что банк является участником системы страхования вкладов (ССВ). Если это так, то под страховку попадают:

- срочные вклады;

- текущие счета (например, зарплатные карты);

- д/с на счетах опекунов, бенефициарами которых являются подопечные;

- депозиты юр. лиц – субъектов малого бизнеса;

- д/с на счетах для расчетов при купле-продаже недвижимого имущества в период его регистрации.

Средства на счетах для расчета по пенсиям и стипендиям также подлежат возврату.

Возмещаются ли проценты по вкладу

Проценты по депозитам возмещаются наряду с суммой основного долга, если они добавлялись к сумме вклада (т.е. проценты по вкладу капитализировались). Начисленные проценты рассчитываются до даты наступления страхового случая пропорционально сроку вклада.

Страхуются ли вклады в валюте

Вклады в валюте подлежат страхованию наряду с рублевыми. При этом производится пересчет валюты в рубли по курсу ЦБ на дату возникновения страхового случая .

Застрахованы ли вклады ИП

В случае потери лицензии или дефолта кредитной организации средства по вкладам возмещаются не только физическим лицам, но и индивидуальным предпринимателям. Однако их требования относятся ко второй очереди, т.е. выплачиваются после проведения всех выплат первой очереди.

Главные моменты

Суть закона

Мнение эксперта Соколов Сергей Игоревич Юрист-консульт с 6-летним стажем. Специализация — семейное право. Большой опыт в защите в суде.

Страхование относится к такому виду экономических отношений, предназначение которых заключается в обеспечении защиты субъектов от различной опасности.

Отношения, возникающие в сфере страхования банковских вложений, регулирует закон 177 фз о страховании вкладов. Им урегулирована процедура страхования вкладов, которые выполнило физическое лицо.

Закон о страховании вкладов наделен определенной структурой, в которую входят положения о:

- целях документа;

- принципах отрасли страхования;

- участниках системы;

- видах выполняемых вкладов, подлежащих страхованию;

- порядке и условиях проведения выплат, осуществляемых в случае наступления страховой ситуации;

- правах лиц, осуществивших вклад;

- процессе взаимного сотрудничества Агентства, Банка России, а также ряда государственных органов;

- основах системы работы в процессе страхования;

- порядке исчислений выплат и осуществлении их.

Права вкладчика

В структуру ФЗ № 177 входят положения о правах лиц, которые осуществили вклад в банковское учреждение.

Законодатель наделил вкладчиков правами, среди которых право:

- на получение возмещений;

- на сообщение в адрес Агентства информации о задержки исполнения банковских обязательств, связанных с возвратом вкладов;

- на получение информации по вопросу участия банка в страховой системе, касающейся вложений физических лиц.

Получение вкладчиком суммы страхового возмещения не является основанием для прекращения права требования, относительно разницы между суммой вклада и размером вознаграждения. Такие требования могут быть предъявлены исключительно к банку.

Право требования, при наличии оформленного вклада в отношении третьего лица, возникает у того лица, в отношении которого заключался договор.

Требования относительно средств номинальных счетов, могут быть предъявлены бенефициаром такого счета.

Фиксация страхового случая является моментом возникновения прав у вкладчиков на получение возмещения.

Не могут требовать возмещения вклада те лица, которые приобрели право требования тогда, когда страховой случай фактически существовал. Исключением из данного правила является предоставление права на получения страховых выплат лицами, являющимися наследниками первоначального вкладчика.

В тех случаях, когда право на вклад переходит к нескольким наследникам, выплата осуществляется пропорционально размеру приобретенных прав.

Требования

Законом установлен определенный круг требований, который предъявляется к банкам.

Так, все они должны быть обязательными участниками программы страхования, которая включает в себя ряд обязательств:

- по своевременному внесению взносов Фонду обязательного страхования;

- по информированию клиентов о статусе участника программы и размере выплат, которые полагаются при возникновении страхового случая;

- по размещению сведений, регламентирующих правила возмещения, что должно быть выполнено в доступном для клиента месте;

- по ведению учета общего размера имеющихся перед общим объемом клиентов обязательств и постоянной актуализации этой информации.

Когда действует

Последняя редакция закона определила сумму страхового возмещения на уровне 1,4 млн. руб. Это означает, что вклады в пределах этих границ, будут возвращены в полном объеме, если страховой случай наступит.

Те, кто имеет более крупный вклад, могут предпринять попытки его возврата в судебном порядке, однако очередность возмещения может так и не дойти до вкладчика. Именно с этим связано появление совета размещать особо крупные сбережения в разных банковских учреждениях, путем разделения общей суммы на части.

Программа страхования распространяет свое действие относительно депозитов, расчетных счетов и вкладов, которые открыты до востребования.

Вклад «Максимальный доход» — предложение с наиболее выгодными условиями среди всех видов вкладов в Связь-Банке.

Детально преимущества вкладов для физических лиц в банке СМП в 2021 году на сегодня рассмотрены в этой статье.

Вкладчику необходимо помнить о том, что начисляемые проценты по депозиту увеличивают его сумму. Таким образом, по истечении некоторого периода времени, вклады, граничащие с предельной суммой возмещений, могут переступить такую границу.

Защитить себя можно:

- путем размещения депозита с условием ежемесячного снятия процентов;

- путем заключения договора о размещении депозита, на условиях частичного снятия средств.

Как работает страхование вкладов в России

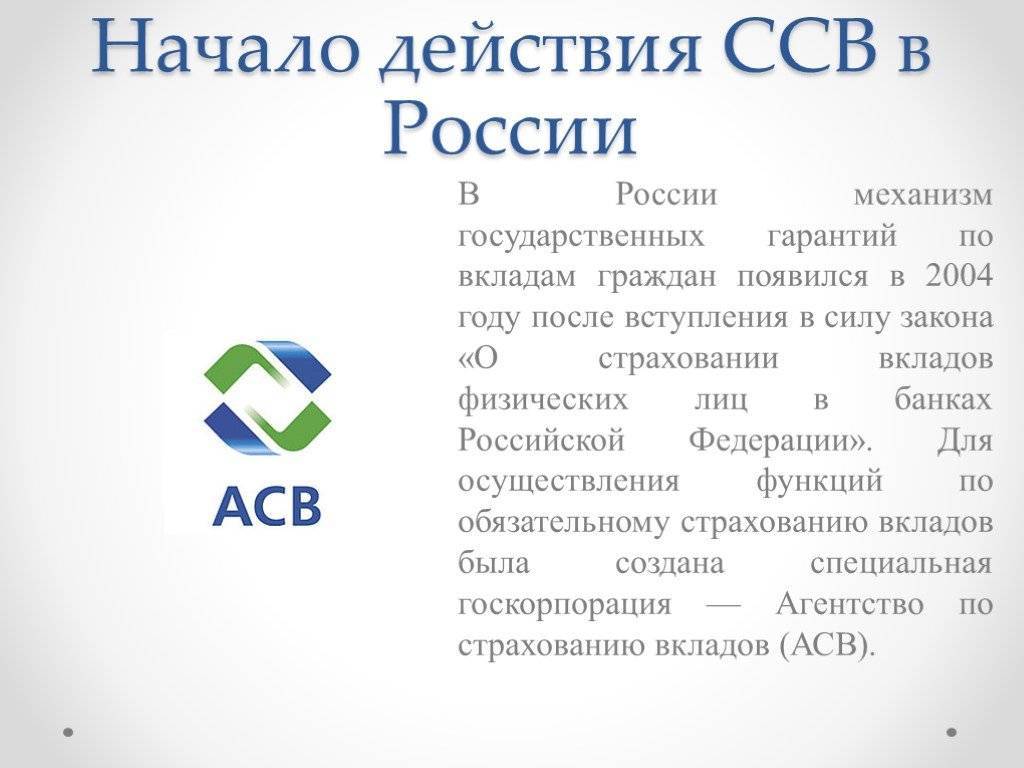

Законопроект, подразумевающий государственную защиту депозитов, был одобрен в 2003. Соответствующий закон, 177-ФЗ, несколько раз видоизменялся – в 2014 и 2022. Все особенности страховки прописаны в статьях этого норматива.

Агентство по страхованию вкладов ASV

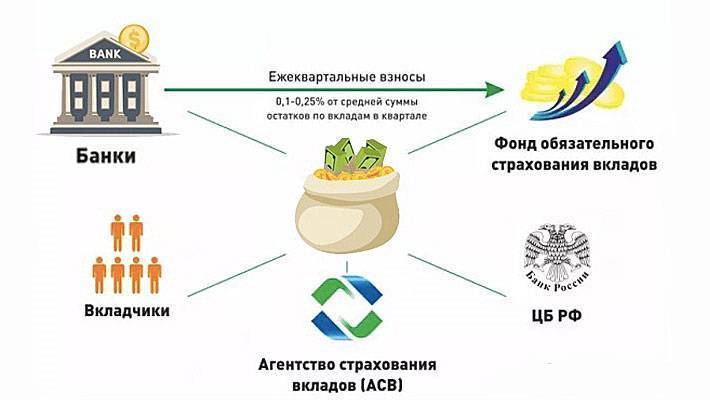

АСВ – основная компания, которая занимается управлением системой страховки. Алгоритм возмещения средств действует в нашей стране следующим образом:

- Клиент открывает депозит. Если банк входит в особый реестр системы страхования, то автоматически, без подписания дополнительного договора, начинает действовать страховка.

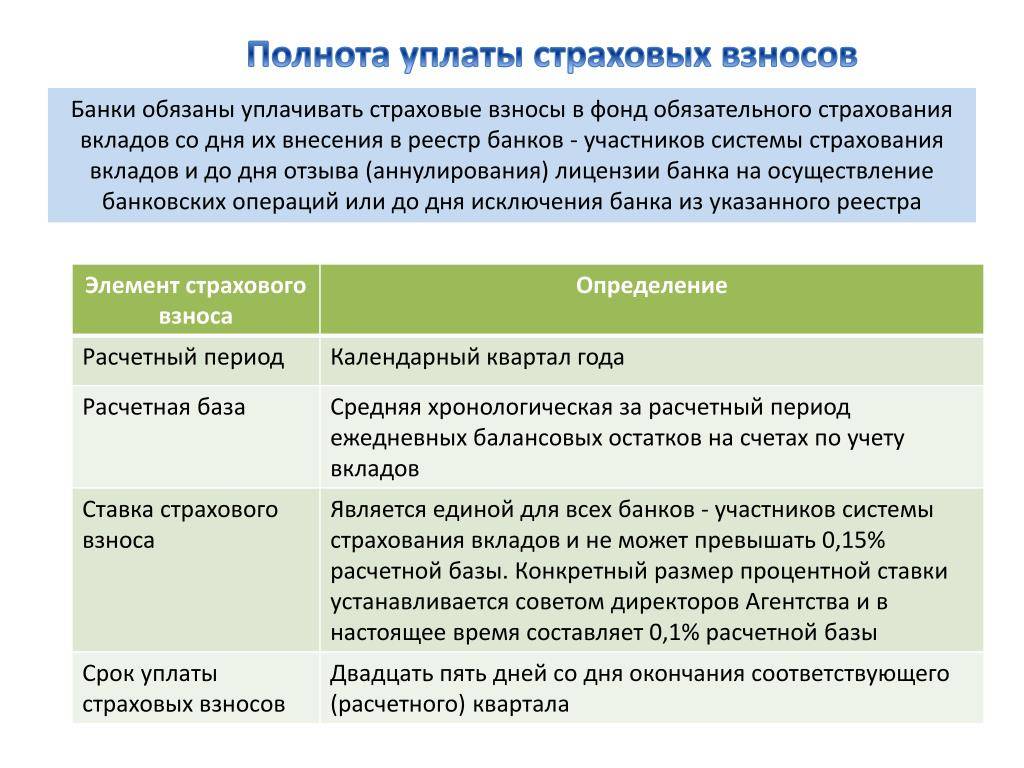

- Страхование оформляется на весь срок действия депозита. Клиенту не нужно доплачивать за такую меру защиты. Отчисления осуществляет банк за свой счет. Каждый квартал (раз в 3 месяца) банковская организация отчисляет от 0,1% до 0,25% на счет АСВ. АСВ распоряжается специальном фондом ФСВ (фонд страхования вкладов), куда и поступают средства с депозитов. Деньги, полученные по такой схеме, не только хранятся на счету фонда, но и вкладываются в перспективные государственные и коммерческие проекты. Прибыль от них идет обратно в ФСВ, что помогает АСВ выплачивать компенсации даже при закрытии нескольких крупных компаний.

- Фиксируется страховой случай. Под ним подразумевается прекращение работы банковской фирмы. Тогда АСВ направляет клиенту, который потерял свой депозит, извещение. Через 2 недели назначается третья сторона – определенный банк, через который фонд будет отправлять деньги для застрахованных потребителей. У этой третьей стороны и можно получить положенную выплату.

АСВ (аббревиатура расшифровывается как Агентство страхования вкладов) обеспечивает бесперебойную работу всей системы. Оно не только собирает, хранит и инвестирует деньги, но и оценивает возможность ликвидации предприятий, проверяет соответствие депозитной документации действующим законом.

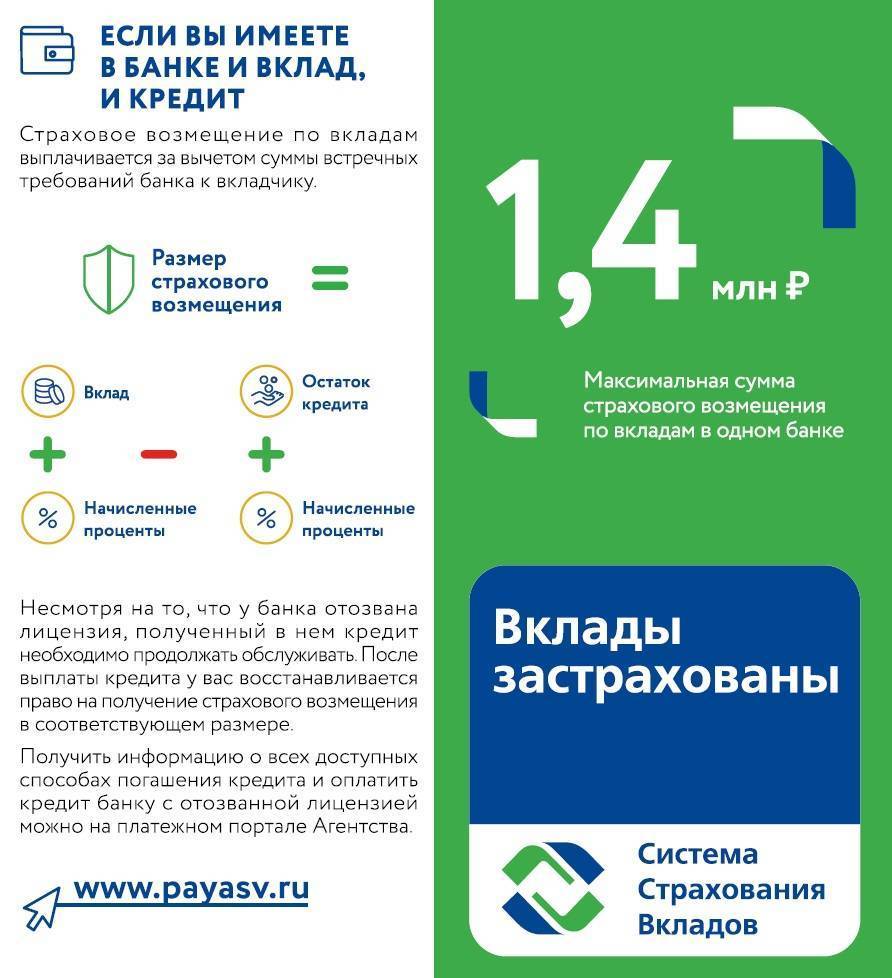

Страховое возмещение

Согласно пунктам действующего российского законодательства, вкладчики вправе рассчитывать на 100-процентную компенсацию, если сумма депозита не превышает 1 400 000 рублей. К валютным вкладам в данной ситуации применяется система перерасчета в соответствии с действующим курсом Центробанка применительно к дате наступления случая.

Если вы имеете несколько депозитов в одной организации на общую сумму, выходящую за рамки 1,4 миллиона, возмещение по страховому случаю выплачивается только на сумму 1,4 миллиона. Если же средства находятся на счетах в разных компаниях, вкладчик может рассчитывать на возмещение полных сумм. Теперь вы понимаете, почему нельзя держать деньги на депозите в одном банке. Ну а чтобы вам было легче во всём этом разобраться, предлагаю ответ на вопрос о том, как быть с наступлением случая по страховке.

Что делать с наступлением страхового случая?

Будучи вкладчиком, отметившим страховой случай, подайте заявление в соответствии с формой АСВ, приложив его к паспорту и документам, регламентирующим право наследования в случае необходимости. В ответ на запрос представитель АСВ составит выписку из реестра, где будет указана сумма компенсации и срок, как правило, не превышающий 14 дней. Вкладчик, получивший возмещение, наряду с этим получает соответствующую справку, копия уходит банку.

Если вы недовольны суммой произведенных выплат, представьте специалисту АСВ дополнительный пакет документов, подтверждающих факты несоответствия компенсации. Согласно действующим нормативам, специалист агентства направляет собранный пакет в финансовую организацию, которая рассматривает претензию в течение декады, вносит изменения и уведомляет агентство. В случае положительного решения выплаты осуществляются наличным или безналичным расчетом согласно требованиям физического лица. От себя добавлю: невзирая на гладкость процесса компенсации денежных средств держателям депозитарных ячеек, в кризисной ситуации фонд справится с обязательствами по выплатам 2-3 банкам, не более.

Проценты по вкладам

Каждый человек, размещая деньги на депозите, рассчитывает на проценты, которые покроют рост инфляции и умножат сумму вклада. В соответствии с действующими в России законными нормами, вклад с начисленными на него капитализированными средствами застрахован. Банк ограничивает начисление процентов по вкладу в случае потери лицензии, выплачивая держателю депозита сумму компенсации. Рассчитать суммарную выплату поможет калькулятор вкладов, предусматривающий форму даты: конца депозитарного периода и отзыва разрешительного документа. Полагаю, друзья и подписчики, тут всё понятно.

Оформить дебетовку с начислением % на остаток

Что происходит с банком?

Кроме обязанностей перед владельцами депозитарных ячеек, банк имеет имущественные и кредитные обязательства. Лица, имеющие претензионные требования к финансовому учреждению, по обыкновению попадают в очередь. Имущество, принадлежащее финансовой компании, уходит с торгов. Деньги отправляются кредиторам по форме возврата. Возникает вопрос, достаточно ли у финансового учреждения денег после реализованного им имущества для погашения кредиторской задолженности?

Процедура банкротства накладывает на руководство обязательства по созыву комиссии кредитных экспертов, включающей вкладчиков с депозитами на сумму свыше 1 400 000 рублей. Руководство комиссии принимает обязательство по контролю деятельности АСВ. Затем, в рамках кредиторского собрания, которое проводится регулярно, участники решают, как поступить с активами. Обычно в составе комиссии находится не более одиннадцати экспертов. Заключительное решение ведет к распродаже имущества с получением профита.

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

8 крупных банков, которые входят в систему страхования вкладов

Перечень финансовых учреждений, которым выдана лицензия на привлечение депозитов физических лиц, находится на сайте ЦБ РФ. Чтобы узнать, в каких банках вклады застрахованы государством, нужно перейти в раздел с информацией.

Сведения об участниках ССВ представлены в таблице, в которой указывается:

- название кредитной организации (при активации записи делается переход к базовой информации);

- регистрационный номер;

- место нахождения;

- дата вынесения заключения.

На портале АСВ можно ознакомиться со списком участников, их уровнем надежности. Какой банк предоставит лучшую защиту депозита, зависит от его рейтинга, финансового состояния. У вкладчиков таких учреждений автоматически возникает право на возмещение сумм по депозиту.

В рейтинг лучших учреждений входят:

- Сбербанк России;

- ВТБ;

- Газпромбанк;

- Московский кредитный банк;

- Банк «Открытие»;

- Альфа-Банк;

- Россельхозбанк;

- Юникредит;

- Райффайзенбанк.

Если клиенты имеют несколько вкладов, то компенсация выплачивается пропорционально размерам по каждому из них. Сумма рассчитывается исходя из остатка денег на конец дня наступления страхового случая.

Для получения возмещения вкладчик должен обратиться в агентство (уполномоченный банк-агент) с заявлением по установленной форме.

Как вернуть вклад в банке, у которого отозвали лицензию — практическая инструкция из 4 шагов ????

При возникновении проблем у кредитной организации вкладчики имеют право обратиться за получением страхового возмещения

Чтобы возврат средств прошел быстро и безболезненно, важно знать, какие действия и в какой последовательности следует предпринять

Шаг 1. Сбор необходимой информации

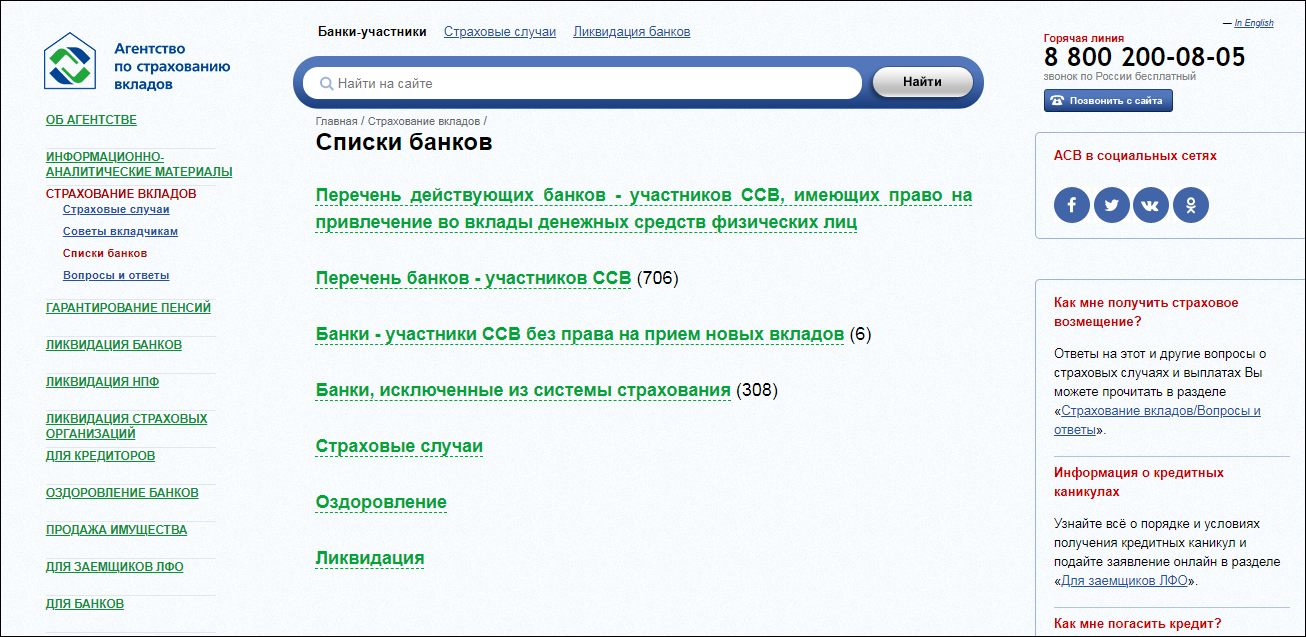

Через день после того, как Центральный банк примет решение об отзыве лицензии у кредитной организации, информация об этом будет размещена на сайте Агентства по страхованию вкладов. Эти же данные можно найти, посетив интернет ресурс Банка России.

Главная страница официального сайта Агентства по страхованию вкладов (www.asv.org.ru)

Также на сайте появятся данные о том, какая кредитная организация будет назначена агентом по выплатам. Выбор банка-агента производится в течение 3 суток с момента отзыва лицензии.

Еще 7 дней дается Агентству, чтобы сообщить вкладчикам о времени и месте осуществления выплат.

Кроме того, в этот период составляется список граждан, имеющих право на страховые выплаты. Каждому из них направляется соответствующее письмо.

Шаг 2. Обращение за компенсацией

Законодательно определен временной период, в течение которого вкладчик имеет право обратиться за возмещением – с момента возникновения страховой ситуации до окончательной ликвидации кредитной организации. Срок давности по таким случаям составляет 2 года.

Однако если вкладчик не сможет подать заявление на компенсацию в этот временной период по уважительной причине, Агентство примет и рассмотрит его заявку. Скорее всего, выплату удастся получить и в такой ситуации.

Шаг 3. Оформление заявления

Для обращения за страховым возмещением вкладчику потребуется оформить заявление по установленной форме. Получить бланк можно в банке агенте либо скачать на сайте АСВ.

Кроме того, потребуется предъявить документ, удостоверяющий личность. При получении средств представителем вкладчика понадобится нотариально заверенная доверенность.

Шаг 4. Получение компенсации

На выплату возмещения агенту отводится 3 суток с момента получения соответствующего заявления. Но стоит учитывать, что возврат средств начинается только через 14 дней после отзыва лицензии.

Существует 2 основных способа выплаты возмещения:

- наличными деньгами;

- безналичным способом – перечислением на счет, указанный вкладчиком в заявлении.

Легче понять и запомнить порядок действий для получения возмещения поможет представленная ниже таблица.

Таблица очередности действий вкладчика при наступлении страхового случая:

| № п/п | Действие | Важнейшие особенности |

| 1 | Сбор информации | Данные об отзыве лицензии размещаются на сайте АСВ сразу |

| 2 | Обращение за компенсацией | Обращаться следует в банк-агент, выбор которого осуществляется за 72 часа с наступления страхового случая |

| 3 | Оформление заявления | Бланк заявления можно получить в отделении банка агента или скачать на сайте Агентства по страхованию вкладов |

| 4 | Получение компенсации | Получить средства можно наличными либо перечислением на счет |