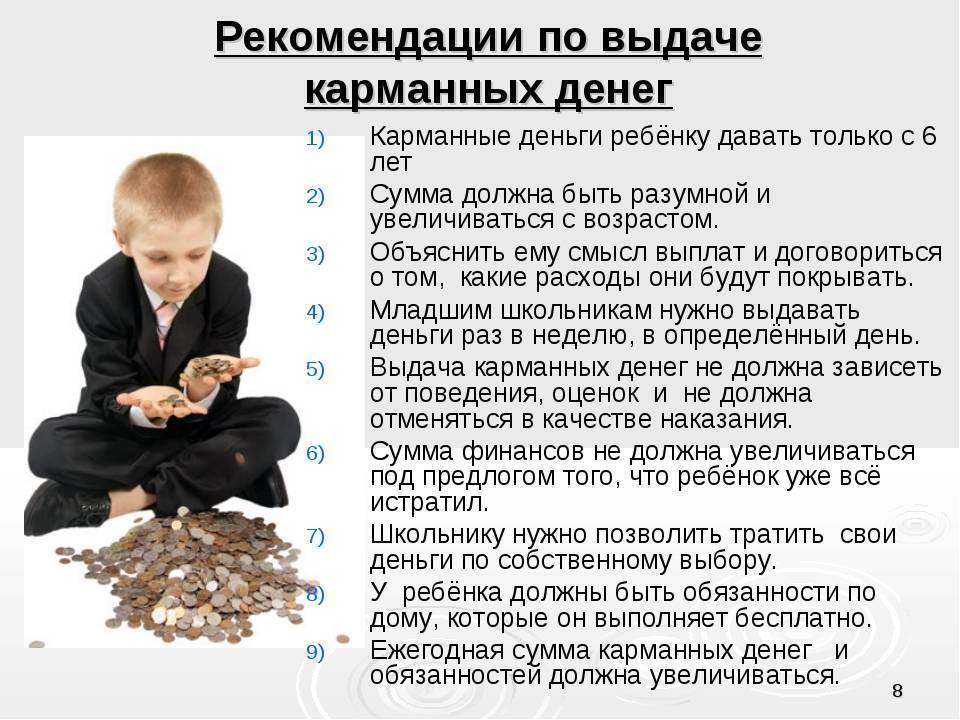

Еще несколько советов

Куда еще можно выгодно вложить деньги? Если вы еще не

выбрали подходящий для вас способ, представляем еще несколько вариантов.

Драгметаллы

Золото, серебро, платина, палладий – слитки перечисленных

драгоценных металлов можно купить во всех кредитных организациях. Основные

преимущества:

- отличный способ сохранения денег;

- подходит для долгосрочного вложения капитала;

- рост цен на приобретенный металл даст возможность получить неплохой доход. Например, по отношению к 2008 году, золото подорожало в 2 раза.

Но при этом следует учитывать и наличие «подводных камней».

По законодательству, золото считается имуществом, а это значит, что при продаже

оно облагается НДС (+18% к номинальной стоимости). К тому же, если инвестор

решит продать драгметалл, ему понадобится оплатить подоходный налог от

полученной прибыли – 13%.

Котировки драгметаллов (покупка на 13.06.2019 г., за цена за

1 г) :

- Золото – 2 632 р.

- Серебро – 29,06 р.

- Палладий – 2 777 р.

- Платина – 1 595 р.

Предметы искусства

Купив картину известного художника, ценную статуэтку, дорогую скульптуру, это не только способ украсить интерьер, но и неплохой вариант для вложения и приумножения свободных средств. В данной отрасли, конечно, понадобятся или большие суммы, или отличные искусствоведческие знания.

По мнению специалистов у данного способа заработка хорошая доходность – 80-100 % годов, а иногда и все 500%.

Существует несколько путей вложения:

- Если в наличии много денег и есть связи, но потенциальный покупатель ничего не понимает в искусстве, стоит поучаствовать в аукционах. Скупайте картины известных художников – Рембрандта, Ван Гога, Мане и других.

- Когда в распоряжении небольшая сумма, делайте ставки на качественные работы молодых перспективных художников. За несколько лет их стоимость увеличится в 10-20 раз.

Самообразование

Сегодня, имея свободные средства, можно найти множество

способов, куда и как вложить деньги. При этом люди редко задумываются об

инвестициях в самообразование. Ведь, получение новых знаний, как синоним новых

возможностей. Занимаясь саморазвитием, вы никогда не потеряете свои деньги, а в

дальнейшем только приумножите свои вложения.

Какую стратегию инвестирования выбрать?

В первую очередь отталкивайтесь от возраста ребёнка. Если до совершеннолетия ещё много времени, у вас будет больше возможностей экспериментировать с различными инструментами инвестирования: опробуйте несколько из них, сравните результаты, так вы выберете оптимальный для вас вариант. Чем ближе дата, когда потребуются средства, тем более консервативными должны быть ваши решения — так вы защитите деньги ребёнка от возможных рисков. Краткая формула выглядит так: много времени — рискуйте и приумножайте, мало времени — сохраняйте с минимальными рисками. И обязательно диверсифицируйте: вы сохраните время, нервы и с высокой вероятностью приумножите капитал.

Грамотно инвестируя деньги, вы служите хорошим примером для своих детей. Подробнее о том, как обучить ребёнка финансовой грамотности, мы рассказывали здесь.

Перейти

Поговорим об этом

Самые лучшие инвестиции – это счастливые, здоровые, успешные дети.

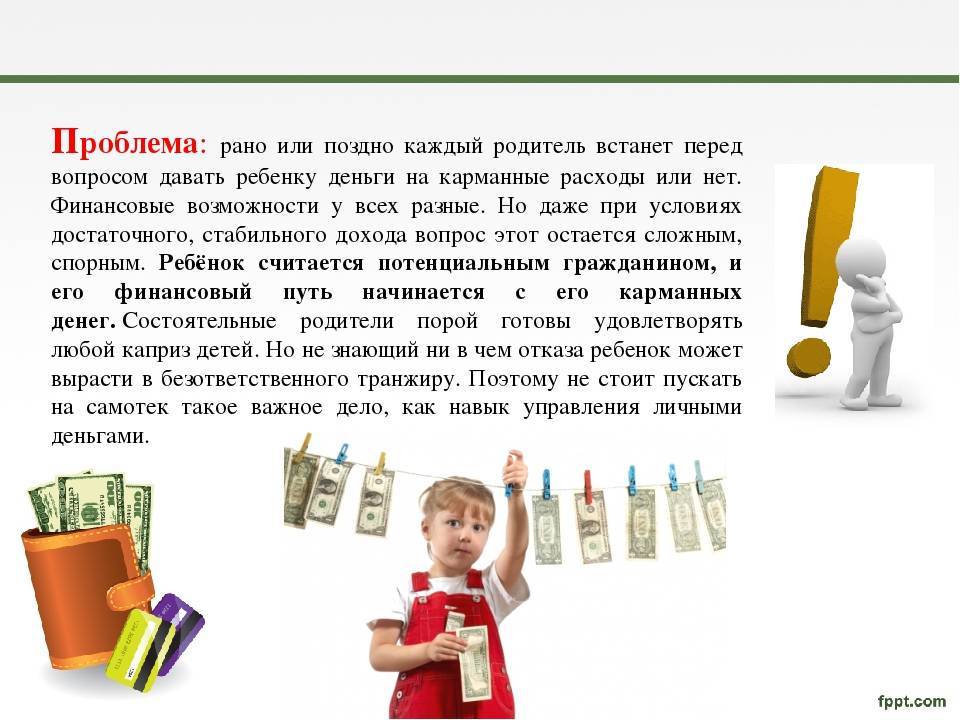

Как известно, инвестиции – основа современной экономики. Но помимо получения прибыли, есть другие причины вкладывать деньги: возможность строить планы на многие годы вперед, уверенность в будущем.

А будущее родителей – это инвестиции в детей. Что же можно сделать для того, чтобы оно было здоровым, успешным и беспроблемным в нашей пока еще не очень благополучной стране? Оказывается, довольно много. И хотя на ваши родительские плечи лягут все заботы и финансовые риски, все же главное – желание во всем этом разобраться и начать действовать.

Позаботиться о подходящей программе медицинского страхования лучше всего еще до рождения сына или дочери

С какого возраста дети могут получать плату за труд

Дети не должны быть ограждены от внешнего мира и денег полностью, полезно создавать ребенку возможность заработать. Но при этом не стоит отправлять 10-12 летнего ребенка протирать фары машин на светофоре. Намного лучше создать для него условия. Например, дайте возможность помочь с вашей работой, оставьте задание рассортировать архивные бумаги на макулатуру или любое другое несложное поручение.

Не давите при этом на ребенка, чтобы он выполнил весь большой объем и не укоряйте, если ему надоест и он бросит. Просто создайте систему поощрения по объему работы или затраченному времени, чтобы ребенок знал, что он получит, выполнив работу полностью или ее часть.

3. Организация фотосессий для детей

Вложения: от 0 руб.

Услуги детского фотографа востребованы всегда. Но научиться фотографировать детей нелегко. Это самые капризные клиенты. Дети постоянно находятся в движении, им не хватает усидчивости, поэтому фотограф должен владеть профессиональной навыками и разбираться в детской психологии. Также нужно иметь хорошую аппаратуру. С нуля в таком деле стартовать не получится. Поэтому идея подходит для тех, кто уже занимается фотографией.

Вы можете проводить индивидуальные фотосессии, снимать целые группы в детских садах и школах, устраивать тематические и костюмированные съемки, работать с коммерческими проектами и на детских мероприятиях.

Для продвижения бизнеса не помешает взаимодействие с сотрудниками детских садов (заведующими, воспитателями). Именно они организуют в детском саду фотосессии и информируют родителей. Также для продвижения своих услуг используйте социальные сети. Там можно размещать портфолио и проводить различные акции, ориентированные на привлечение клиентов. За одну фотосессию удастся заработать 3 – 4 тыс. рублей.

Паевой инвестиционный фонд

По сути, ПИФ – это один из видов доверительного управления.

Человек покупает пай и автоматически становится членом коллективной

инвестиционной организации, которая самостоятельно решает в какой проект

инвестировать. Полученная прибыль делится между собственниками паев в равных частях

в соответствии с их количеством.

Поэтому, пай для вкладчика – это ценная бумага с указанием

имени владельца, удостоверяющая долю собственника на имущество ПИФ, дающая

право требовать доверительного управления от компании. Как правило, в ПИФы

можно вкладывать небольшие суммы — от

1000 рублей.

С учетом способа выкупа паев, ПИФы подразделяются на 3 типа:

- Открытые – вложить деньги возможно без

предварительного согласования. - Интервальные – манипуляции возможны в назначенный

период. - Закрытые – выйти из такого фонда получится

только после прекращения его существования. Чаще всего их деятельность связана

с недвижимостью.

Сегодня возможность выбрать ПИФ и приобрести пай дают

возможность разные банки. Например, Тинькофф банк предлагает низкий порог входа

– от 100 р. Чтобы стать пайщиком, достаточно выбрать стратегию компании «Альфа

Капитал», докупать паи самостоятельно, или подключить автоплатеж, а после

3-летнего стажа воспользоваться правом на получение налогового вычета 13% от

размера инвестиционного дохода.

Собственный бизнес

Стать предпринимателем – заманчивая перспектива и привлекательный статус. Работая на себя, больше не придется жить по регламенту, и вы станете сами для себя начальником. А, если заранее грамотно составить бизнес-план и научиться правильно вести собственный бизнес, можно качественно улучшить жизнь.

Итак, кто не побоялся взять на себя ответственность за свое благополучие, и выбрал, как альтернативу, открытие своего дела, важно правильно определить нишу для результативной деятельности. Конечно, будет здорово, если бизнес-направление совпадет с любимым делом или хобби. Но в первую очередь ориентироваться придется на размер начального капитала

Но в первую очередь ориентироваться придется на размер начального капитала.

Вот несколько интересных идей, а также информация сколько нужно вложить денег и срок их окупаемости:

- Маникюрная студия: 290 тыс. р. – от 4 мес.

- Соляная комната: 750 тыс. р. – от 6 мес.

- Стикершоп: 70 тыс р. – от 4 мес.

- Мини-пекарня: в среднем 700 тыс. р. – от 9 мес.

- Вендинг: от 200 тыс. р. – от 1 года

- Смузи-бар: 470 тыс. р. – от 11 мес.

- Фитодизайн: от 230 тыс. р. – от 6 мес.

- Клининговая компания: от 750 тыс. р. – около 15 мес.

- Зоогостиница: от 2 млн р. – 1,5 года.

Определившись с видом деятельности, следует помнить, что когда человек работает на себя, размер прибыли зависит только от его усердия. Это, работая по найму, можно выполнять обязанности без особой мотивации, но, в собственном бизнесе никто работу за тебя не сделает.

Такой настрой учит собранности и дисциплинированности. Ведь, чем больше сил и времени бизнесмен вложит в свое дело, тем больше прибыли он получит. И никто не лишит премии, и не вычтет из зарплаты. Все, что заработаете – ваше. А размер дохода зависит только от личных и деловых качеств.

Что подростку нужно знать об инвестициях и деньгах вообще

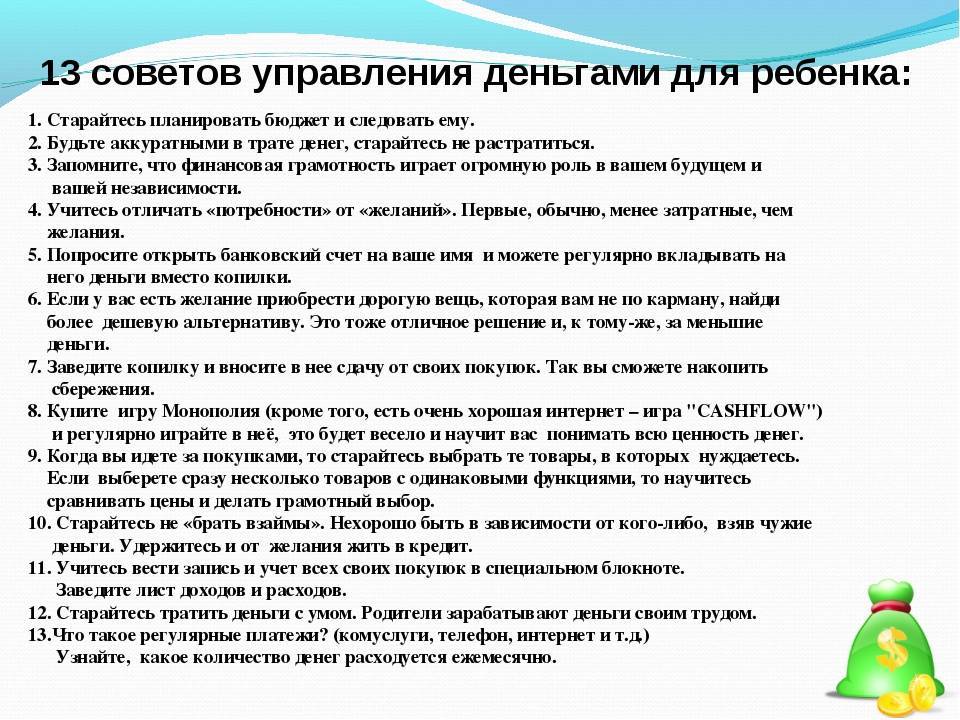

Первое, чему стоит научить отпрыска в плане финансовой грамотности, — контроль за расходами. Сделать это будет проще с помощью мобильных приложений, в которых легко можно фиксировать и анализировать траты. Любая покупка — будь то батон хлеба или упаковка жвачки — должна фиксироваться. Взрослым научиться этому непросто, но дети быстро схватывают.

Чтобы увидеть, какой доход принесет тот или иной инвестиционный инструмент, пользуйтесь калькулятором доходности инвестиций. В него нужно забить сумму, которой вы располагаете, выбрать процент прибыли и дополнительные опции, настроить сроки, чтобы увидеть свою потенциальную прибыль.

Подборка полезных ресурсов для обучения финансовой грамотности

Знакомить детей с деньгами лучше в игровой форме. Делать это можно с помощью мультиков, курсов, книг, мобильных приложений и игр.

Мультфильмы

Тому, как копить и распределять деньги, посвящен целый цикл детского сериала «Смешарики. Азбука финансовой грамотности» в сериях «Райский остров», «Черный день», «Золотое яблоко», «Золушка».

Смешарики 2D | Азбука финансовой грамотности – ВСЕ СЕРИИ! Сборник

Что такое деньги, как люди расплачивались раньше и что придумали сейчас, как появились бумажные деньги и где их печатают, рассказывают «Фиксики». Серии, которые нужно посмотреть: «Деньги», «История вещей — деньги», «Как делают деньги».

Как планировать расходы дети узнают из мультфильма «Три кота. Поход в магазин». Здесь и о списках продуктов, и о разнообразии товаров, и о правильных приоритетах.

Три кота | Поход в магазин | Серия 10 | Мультфильмы для детей

А вот герои полюбившихся детям «Утиных историй» объясняют, что не стоит терять голову из-за золота (денег), но быть экономным все же нужно.

Курсы и онлайн-уроки

Проходить обучение можно онлайн:

- АзБУкА ДеНеГ;

- Школа финансовой грамотности;

- Школа финансовой грамотности и бизнеса для детей 6–10 лет;

- Умназия, финграмотность;

- Академия финансовой грамотности «Финансовый грамотей».

Книги по обучению финансовой грамотности

Для вашего удобства мы создали две подборки. Первая подборка — для детей, вторая — в помощь родителям.

Для детей:

«Волшебный банкомат», Татьяна Попова, Анастасия Булавкина. Из книги дети узнают, откуда берутся деньги и как их зарабатывают, как люди совершают покупки, зачем планировать бюджет, что такое кредиты и банки. В конце каждой главы есть рекомендация для родителей и практическое задание.

«Пес по имени Мани», Бодо Шефер. В легкой ненавязчивой форме дети знакомятся с основными правилами управления финансами, учатся ставить цели и осуществлять даже самые смелые планы. Узнают, как быть щедрыми и при этом преуспевать.

«Откуда берутся деньги? Энциклопедия для малышей», Елена Ульева

Книга поможет разобраться, почему важно научиться считать деньги и разделять «хочу» и «надо», а также что такое семейная экономика. «Математика и деньги: покупаем, продаем, меняем», Анна Воронина, Татьяна Воронина, Татьяна Попова

Книга написана для детей 6–8 лет и знакомит их с монетами разного достоинства, набором и разменом денежных знаков и основными правилам финансовой грамотности

«Математика и деньги: покупаем, продаем, меняем», Анна Воронина, Татьяна Воронина, Татьяна Попова. Книга написана для детей 6–8 лет и знакомит их с монетами разного достоинства, набором и разменом денежных знаков и основными правилам финансовой грамотности

Материалы книги можно использовать для занятий в детском саду, школе и дома.

Для учителей/родителей:

- «Дети и деньги», Тимур Мазаев и Елизавета Филоненко. Пособие для обучения детей с четырех лет.

- «Как научить ребенка обращаться с деньгами», Джолайн Годфри. Книга поможет проще говорить с детьми о деньгах и правильно строить коммуникацию о финансах.

- «Финансовая грамотность», Сергей Федин. В книге собрана целая система курсов обучения для детей разных возрастов:

- 1-часть и 2-я часть. Полезно педагогам.

- «Сделайте ваших детей успешными», Джим Роджерс. Советы, как воспитать успешного инвестора.

- «Самый богатый человек в Вавилоне», Джордж Сэмюэль Клейсон. Книга научит понимать и транслировать философию денег.

Приложения

- «Финзнайка 6+» — это бесплатное мобильное приложение, которое помогает повышать уровень финансовой грамотности и в игровой форме рассказывает, что такое деньги.

- СберKids — приложение от «Сбербанка», которое обучает обращению с деньгами и позволяет получить свою первую виртуальную карту.

- «Монеткины» — с помощью этого приложения, можно учиться составлению бюджета.

- Monefy — удобный интерфейс и много категорий трат и доходов, чтобы отслеживать, куда деваются деньги.

Игры

Финансовой грамотности лучше всего обучаться на практике. Но так как экспериментировать с настоящими деньгами и покупками нецелесообразно, в настольных играх-симуляторах вполне.

- CashFlow или «Денежный поток 101» — учит думать, как богатый человек, инвестировать, планировать финансы. Игра создана автором книги «Богатый папа, бедный папа» — Робертом Кийосаки.

- «Монополия» — классика, которая не требует представления

- «Ферма» — учит правильно расставлять приоритеты и накапливать средства. Вместо денег здесь животные на ферме, стада которых можно обменивать на других представителей фауны.

- «Игра в жизнь» — возможность, в прямом смысле, проиграть всю жизнь за одну игру. Решать, поедет ли семья на отдых или купит машину, как заработать и как потратить деньги — все, как в реальности.

Куда выгоднее вложить деньги? В себя!

Да, пускай сейчас не лучшее время для того, чтобы открывать бизнес, строить карьеру или пытаться вложить деньги в рискованные проекты, но это время рано или поздно наступит и вы должны подойти к нему во всеоружии.

На сегодня выгоднее всего вложить деньги в себя:

В свое образование.

Вы можете получить второе высшее образование в своей стране или же – за границей (дистанционного обучения никто не отменял), можете окончить какие-то курсы, что помогут вам добиться лучших успехов в вашей профессии и т.д.

В свое самообразование.

Сегодня не обязательно платить учителю, чтобы чему-то научиться.

В сети так много самоучителей, обучающих видео, полезных статей и прочего, что можно освоить с их помощью практически все.

Не лишним будет подтянуть свое знание иностранного языка, потратив деньги, которые вы хотели выгоднее вложить, на репетитора.

А еще можно вкладывать деньги в полезные книги.

В путешествия.

Конечно, от банального отдыха в Египте или Турции толку немного: шопинг, обильная бесплатная пища и ленивое валяние на пляже – не то, к чему должен стремиться разумный человек.

А вот, например, развивающее путешествие по лучшим достопримечательностям Европы поможет вам расширить свой кругозор и обзавестись новыми знаниями.

В полезные вещи.

Например, вы подрабатываете графическим дизайном, но ваш компьютер оставляет желать лучшего.

Следует вложить имеющуюся у вас тысячу долларов в новый компьютер, который поможет выполнять более сложные заказы, а соответственно – больше зарабатывать.

В здоровье.

Это то, чем мы пренебрегаем, пока нас ничего не беспокоит и то, что начинаем спасать, не жалея денег, когда возникают серьезные проблемы.

Не доводите свое здоровье «до ручки», вложите в него имеющиеся у вас деньги.

Это будут очень выгодные инвестиции.

13. Прокат детских электромобилей

Вложения: от 200 тыс. рублей

Бизнес-идея идеальна для начинающих предпринимателей с минимальным бюджетом. Открыть прокат детских автомобилей очень просто. Это несложный в управлении и прибыльный бизнес. Услуга популярна у детей младшего школьного и дошкольного возраста. Так что даже при невысокой цене проката можно неплохо зарабатывать. Имейте в виду, что прокат детских авто – бизнес сезонный, поэтому располагайтесь в многолюдном месте, например, в парке, чтобы окупить первоначальные вложения.

Для старта необходимо около 200 тыс. рублей. Конечно, можно уложиться и в меньшую сумму, но и зарабатывать вы будете значительно меньше. Если автопарка будет не хватать на всех желающих, никто не станет стоять в очереди за машинкой. Соберите автопарк с машинками для разных возрастов. Для самых маленьких – веселые, с героями мультфильмов; для детей постарше – игрушечные копии взрослых авто. Также дети очень любят автоматических лошадок. Для дополнительного дохода можно добавить прокат самокатов и гироскутеров. Ежемесячная прибыль проката детских автомобилей составит около 70 – 120 тыс. рублей. Окупить первоначальные вложения можно за 2-3 месяца.

В зимний сезон можно запустить прокат санок и ледянок. Еще один вариант сделать бизнес круглогодичным – открыть прокат в крупном торговом центре. Так вы решите сразу две проблемы: с сезонностью и хранением инвентаря. Если вы все-таки открываете прокат на улице, то потребуется помещение для хранения машинок. Для этого придется арендовать гараж недалеко от проката. Стоимость аренды обойдется в среднем в 5 тыс. рублей ежемесячно.

Один из главных вопросов, который придется решать, – приобретение детских авто. Лидерами на рынке являются американские производители, которые гарантируют высокое качество, и, увы, высокие цены. Чтобы открыть бизнес с минимальными вложениями, такой вариант не подойдет. Поэтому придется закупаться у китайских поставщиков. Прежде чем принимать решение, внимательно ознакомьтесь с сайтами поставщиков, убедитесь в наличии сертификатов и гарантий на товар, почитайте отзывы. Обязательно проверьте условия доставки.

Для ведения такого бизнеса достаточно двух человек, которые будут работать посменно. Возьмите на себя обязанности одного работника, чтобы сэкономить на старте. Как продвигать услуги проката? Предложите акцию (например, второй заезд в подарок), дарите маленьким клиентам воздушные шарики или просто продавайте их параллельно

Яркие шарики видны издалека и привлекут дополнительное внимание. Подробнее об открытии проката детских автомобилей можно прочитать здесь.

Кем будет ваш ребенок

Конечно, он обязательно станет очень хорошим человеком, ведь ваше воспитание и ваша любовь способны сделать его таким.

Но для успешного будущего ему необходимо хорошее образование, под которым сейчас понимается обучение за рубежом. По мнению социологов, сегодня самые популярные причины учиться за границей – это выучить язык, получить достойное и признаваемое во всем мире образование и как следствие обрести возможность для самореализации, защищенное и стабильное будущее.

Начинать стремиться к этому можно начиная с семи лет – с этого возраста принимают детей зарубежные языковые школы. Дальше – больше: частные и государственные школы, колледжи, университеты. Что бы вы ни выбрали – родные пенаты, Европу или Америку, платить за учебу придется по полной программе.

А именно: от 5 тысяч долларов в год только за учебу. Верхние пределы – до 40 тысяч в год в зависимости от престижности учебного заведения.

Оплата за обучение – не единственные расходы, которые вы будете нести. Образование за рубежом подразумевает питание и проживание, а также транспортные расходы, как международные, так и внутренние, даже на карманные расходы ребенку нужна приличная сумма денег.

Не забудьте об оплате услуг агентства. Да, платить придется немало. И если ваша фамилия не Абрамович или не Березовский, то деньги на обучение придется откладывать заранее.Для этого существуют специальные страховые программы.

Работают они так: за несколько лет до того, как вы планируете отправить ребенка учиться за границу, заключаете договор накопительного страхования и ежегодно вносите взносы. Как объясняют специалисты компании — Ренессанс Life», чем раньше начнется страхование ребенка, тем меньше будут регулярные взносы и ощутимее финальная сумма – таким образом работает программа «Дети».

На сумму страховки начисляются проценты, однако имейте в виду, что они окажутся гораздо меньше тех, что гарантированы банковскими вкладами, которые в отличие от страховых программ страхуются далеко не полностью и не во всех банках.

Вопрос выбора – вопрос готовности рисковать деньгами в нашей постсоветской нестабильной системе координат.

Но банки так же, как и страховые компании, идут в ногу со временем, предлагая создавать специальные детские вклады. По своей сути все они являются накопительными, они колеблются в пределах 9-16% годовых в рублях и 5-9% годовых в валюте. При этом процентная ставка фиксируется на весь срок депозита.

В основном банки открывают счет в пользу детей до 14 лет (по достижении этого возраста детские» вклады закрываются), нижней границы при этом не существует, родители могут открыть депозит даже на грудного младенца.

Как правильно инвестировать в бизнес

Первое что Вы должны понять – выступая как инвестор для бизнеса Вы БОСС, если так можно выразиться и именно от вашего решения будет зависеть развитие той или иной бизнес-идеи.

Я сам когда-то страдал от отсутствия денег для открытия бизнеса, мне как предпринимателю банки не давали кредиты и к сожалению, а может и к счастью я не нашел инвестора и все раскрутил своими собственными руками, но таких как я единицы и многим новичкам в бизнесе требуется инвестор.

Правила инвестирования в бизнес

Сразу скажу, что данные правила я не брал в умных книгах по экономике и инвестированию, и они просто пришли ко мне с опытом:

- Знать сферу инвестиций. Если Вы собрались инвестировать деньги в бизнес, то Вы просто обязаны хотя бы частично знать сферу в которую собираетесь вкладывать деньги. Это поможет Вам адекватно оценить перспективность проекта и увидеть возможные подводные камни, которые не увидел новоиспеченный бизнесмен предлагающий вложить деньги в его дело;

- Бизнес-план. У предпринимателя который ищет инвестора обязательно должен быть подготовлен бизнес-план будущего проекта. В бизнес-плане должны быть просчитаны все риски, а так же произведены финансовые расчеты: сколько потребуется инвестиций и в течении какого времени эти деньги вернутся обратно. Не стоит ввязываться в проекты окупаемость которых превышает 3 года. Приблизительную структуру бизнес-плана который Вы будете рассматривать можно прочитать здесь;

- Количество инвестиций. Рассчитывайте свои силы, сможете ли Вы финансово потянуть выбранный Вами бизнес проект. Денег не должно быть в притык, обязательно должен быть финансовый запас в 20-30% от изначальной суммы инвестиций. Так называемая подушка безопасности. Будет большой проблемой если Вы инвестируете деньги и их не хватит и Вам как инвестору придется дополнительно искать недостающую сумму. В этом случае под риском становится весь проект и потерять вложенные деньги можно в два счета;

- Стать совладельцем бизнеса. Для этого необходимо будет открыть ООО на 2 человек, предпринимателя в которого Вы инвестируете деньги и Вас. Так Вы полностью защитите себя с юридической стороны. Вы должны стать равноправным владельцем бизнеса, то есть 50%/50%. Вы сможете следить за своими инвестициями на собрании учредителей и видеть отчетность самого проекта. Всей деятельностью должен заниматься Ваш партнер, Вы же просто инвестируете проект и за это получаете половину бизнеса. В последующем Вы сможете его продать, или оставить себе и получать от этого дивиденды.

Вот эти четыре правила помогут Вам не потерять свои инвестиции. И еще раз повторюсь, просматривая предложенный бизнес-план взвесьте все за и против. При отсутствии бизнес-плана и доверяя простым рассказам бизнесмена деньги лучше не вкладывать.

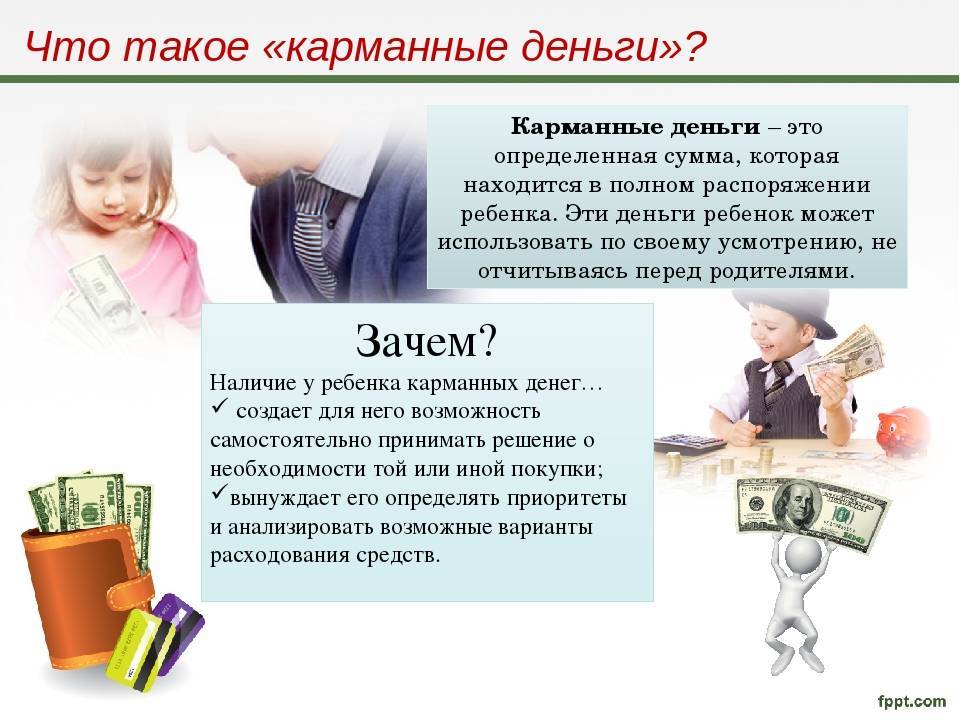

Как обучить ребенка финансовой грамотности

А главное — когда начинать? Как можно раньше. Правильное представление о деньгах должно появиться у ребенка еще до того, как у него будут свои карманные средства. Но для каждого возраста нужен свой подход. Рассказываем, как построить разговор о финансах, а также делимся родительским опытом.

Благополучие — это еще и про отказ от маленькой награды прямо сейчас ради большой, но позже В результате оказалось, что ребята, которые смогли удержаться и не съесть лакомство немедленно, стали более успешными людьми. А вот поддавшиеся искушению в большинстве своем не могли похвастаться финансовым благополучием. Все дело в усилиях, которые мы готовы предпринимать: получить быстрый результат прямо сейчас или сделать что-то еще ради награды покрупнее. |

Как сделать инвестора из своего ребенка

Если мы скажем, что каждый родитель или опекун должен научить детей обращаться с денежными средствами, то некоторые взрослые возмутятся. Мол, и так слишком много обязанностей. Но факт есть факт: кто, кроме вас, позаботится о финансовой грамотности ребенка? Вспомните, какие ошибки вы сами совершали в подростковом (а кое-кто и во взрослом) возрасте:

- тратили все деньги на какую-то ерунду, чтобы об этом пожалеть уже через пару часов;

- прятали наличку под подушку и хранили, пока очередная денежная реформа или просто инфляция не превращала сбережения в фантики;

- давали в долг другу — и лишались и денег, и друга…

Только вы способны помочь подростку избежать ваших ошибок и не совершить других. Тем более что сейчас охотники за чужим добром не только таятся в темной подворотне, но и ловят своих жертв в интернете.

Помогая ребенку, вы и сами можете узнать что-то новое: какие финансовые инструменты сейчас самые популярные, куда вкладывают деньги миллионеры. Сделайте первый шаг к будущему благополучию вашего сына или дочери: расскажите, как устроены разные финансовые инструменты. Объясните, что акции — это, по сути, часть компании, которую она передает инвестору во временное пользование, а облигации — это деньги, которые вы одалживаете компании на время, чтобы она потом вернула их с процентами.

Помогите начинающему инвестору открыть брокерский счет или ИИС, рассмотрите несколько компаний, узнайте у тинейджера, частью какой из них он хотел бы стать. Выберите и купите вместе пару акций и облигаций, вложитесь в недорогой ПИФ или ETF. Если страшно сразу вкладывать реальные деньги, попробуйте торговать на демосчете, без рисков их потерять.

ETF (биржевые фонды) и ПИФы (паевые инвестиционные фонды) — это способы инвестирования, которые позволяют снизить свои затраты. Фонды вкладывают деньги в большое количество разных инструментов, что позволяет распределить инвестиционные риски. На Московской бирже торгуется 47 американских ETF, которые дают возможность ребенку прикоснуться к зарубежному рынку.

Что касается ПИФов, то для участия в них вообще нет возрастного ценза: пайщиком может стать даже младенец. Подписать документы вправе инвестор старше 14 лет, правда, вместе с родителем. Для детей младшего возраста договор подписывает законный представитель.

Младший школьный возраст (7–11 лет)

Обучение детей финансовой грамотности на этом этапе помогает в общении со взрослыми и одноклассниками. К начальной школе ребёнок должен уметь делать покупки и понимать, что такое размен и сдача или как работает оплата карточкой

Это важно, как минимум, для покупки обедов в столовой. Подарите ему копилку, чтобы он складывал туда денежные подарки

Дайте понять, что у каждой вещи есть цена

В младших классах познакомьте ребёнка с покупками в крупных магазинах и смыслом чека. Попросите его самого расплатится на кассе. Постарайтесь не потакать минутным желаниям ребёнка на шопинге. Расскажите, что у вещей есть своя цена и почему каждая из них стоит по-разному. Затем составьте список желаемого и определите что нужно сделать, чтобы купить это.

Например: «Если выступишь на олимпиаде по математике, то мы сможем купить тебе эту вещь». Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Читайте книги по финансовой грамотности для детей

Организуйте совместное полезное чтение. Например, у Сергея Федина есть книга «Финансовая грамотность» в двух частях. Это учебник с вопросами и задачами как о семейном бюджете, так и об истории экономических процессов. Другой вариант – «Пёс по имени MoneY» от Бодо Шефер. Главный герой – лабрадор, который учит девочку Киру разбираться в деньгах. Можно прочитать Игоря Липсица – «Удивительные приключения в стране Экономика».

Скачайте приложения по финансовой грамотности для детей

При поддержке Министерства финансов РФ разработана игра «Финзнайка» для детей 1–4 классов. Она доступна на Android или IOS. Там можно решать тесты, квесты, кроссворды и загадки на тему бюджета, банков, валюты и бизнеса. Плюс приложения в том, что родители могут зарегистрироваться как наставники и создавать свои задания.

Ещё можно пройти уроки по финансовой грамотности в «Умназии». Это онлайн-платформа, где есть целый интерактивный курс по финансовой грамотности для младших и средних школьников. В программе курса 5 ступеней, а задания сделаны в игровой форме. Они улучшат навыки обращения с деньгами, разовьют самостоятельность ребёнка, повысят интерес к учёбе, познакомят с банковскими продуктами и главными законами денег.

Поиграйте в «Монополию»

Легендарная настольная игра «Монополия» (она же «Менеджер», «Бизнесмен» или «Империя») – это отличный вариант обучения бюджету и планированию. «Монополия» развивает экономические мышление, целеустремлённость и внимательность.

Подводим итоги

Для большинства семей введение этого пособия лишь упрощает саму процедуру оформления, при этом размер пособия не изменится, как и не поменяется ничего в праве на него для малоимущих. Хотя есть категории, которые окажутся как в плюсе, так и в минусе.

Для кого размер выплат с 1 января 2023 года увеличится

В первую очередь в выигрыше окажутся малоимущие беременные женщины. Раньше им выплачивали только 50% прожиточного минимума, а с 2023 года можно будет претендовать на большее – 75 или 100% (если доходы семьи действительно низкие).

Также это плюс для некоторых семей, в которых детям не исполнилось 3 года. Сейчас выплаты есть только на первого малыша, а на второго деньги можно получить из маткапитала. А за третьих и вовсе не во всех регионах что-то платят. А вот единое пособие с 1 января не будет учитывать очередность детей – деньги будут полагаться за каждого ребенка.

Также на детей до 3-х лет можно оформить сразу две выплаты – универсальное пособие и средства из материнского капитала (но если семья использовала маткапитал или планирует это сделать, то оформить вторую выплату не получится).

Для кого выплата с 1 января 2023 станет меньше

Среди пострадавших могут оказаться молодые мамы, которые не работали. Сейчас они получают фиксированную сумму (50% от ПМ) – все без исключения, в дополнение ко всем остальным выплатам. А в будущем на пособие смогут претендовать только нуждающиеся.

Также размер универсального пособия на детей до 3-х лет может оказаться ниже «путинских выплат». Сейчас получают 100% ПМ, а будет градация 50-100%. Более того, «путинские» платятся семьям с доходами ниже 2 прожиточных минимумов (будет один) и без правила нулевого дохода и имущественного ценза (будут оба правила). В качестве замены им дадут право на выплату из материнского капитала, но на это согласятся уже не все семьи.

Плюсы и минусы универсального пособия для семей с детьми

Новое универсальное пособие для семей с низкими доходами – безусловный шаг вперед в вопросе социальной поддержки. Но вот только не для всех этот шаг будет в правильном направлении. Разберем все плюсы и минусы новой выплаты:

| Достоинства | Недостатки |

|---|---|

|

|