Типы управления капиталом

Как правило, не существует различных типов управления капиталом. Однако существуют различные аспекты управления капиталом.

Более того, чтобы научиться этому, вы должны понимать, о чем идет речь.

Ниже приведены различные аспекты управления капиталом;

- Составление бюджета

- Банковское дело и сбережения

- Оплата налогов

- Инвестирование

- Управление долгом

- Пенсионное планирование и

- Имущественное планирование.

СВЯЗАННАЯ СТАТЬЯ: Финансовая стабильность: лучшие практики и каждая деталь, которую вы должны знать

№1. Бюджетирование

Составление бюджета является одним из нескольких способов управлять своими деньгами. Пока у вас не будет четкого представления о ваших доходах и расходах, вы не сможете жить по средствам.

№ 2. Банковское дело и сбережения

Не следует пренебрегать решением, где хранить ваши деньги, потому что не все банки одинаковы. Платы очень разные.

Некоторые банки могут взимать плату за посещение кассира, разговоры с представителем службы поддержки по телефону, оплату счетов через Интернет, перерасход средств по счету и многие другие события.

Выберите банк с лучшим обслуживанием клиентов и комиссией, учитывая виды услуг, которые вы планируете использовать чаще всего.

Принимая решение о сбережениях, выберите учетную запись, которая наилучшим образом соответствует вашим финансовым потребностям. Независимо от того, хотите ли вы управлять текущим или сберегательным счетом, все зависит от ваших потребностей.

Проверка аккаунта:

Многие расчетные счета освобождают от определенных комиссий, если ваша зарплата перечисляется непосредственно на ваш счет. Они также поставляются с дебетовыми картами, которые вы можете использовать для снятия денег со своего счета и оплаты товаров, как с кредитной картой.

Сберегательные счета.

Если вы хотите управлять сберегательными счетами, спросите о процентных ставках, минимальном остатке и разрешено ли вам только определенное количество транзакций в месяц. Если это так, с вас, как правило, будет взиматься плата за каждую транзакцию сверх установленного лимита.

Защита от кражи личных данных

Обязательно узнайте о правилах банка по защите вас от мошенничества и кражи личных данных, если кто-то использует ваш банкомат или дебетовую карту без вашего разрешения.

№3. Уплата налогов

Еще один способ управлять своими деньгами — вовремя подавать налоги. Если в данный момент это невозможно, лучше получить продление.

Однако продление не продлевает ваше время для уплаты любых налогов, которые вы должны; вам придется заплатить их, когда вы подаете заявку на расширение.

№ 4. Инвестирование

Инвестирование — еще один прибыльный способ управлять своими деньгами. Итак, при рассмотрении возможных способов инвестирования попробуйте депозитные сертификаты (CD), облигации, взаимные фонды, недвижимость, товары, акции и деловые предприятия.

Инвестиции сопряжены с риском. Чем рискованнее инвестиции, тем важнее, чтобы у вас был определенный опыт или помощь компетентного агента.

№ 5. Управление долгом

Вы не сможете успешно управлять своими деньгами и обрести финансовую свободу, если не будете тщательно управлять своими долгами.

Погасите все долги по студенческим кредитам, ипотечным кредитам или автомобилям. Это потому, что они всегда будут иметь часть вашего дохода, и вы никогда не сможете откладывать столько, сколько хотите.

Итак, лучше всего погасить все долги, чтобы насладиться душевным спокойствием, которое приходит вместе с ними.

СВЯЗАННАЯ СТАТЬЯ: Финансовая свобода: подробное руководство, которое поможет вам достичь ее в 2022 году (+ краткие советы)

Деньги ценят уважительное отношение

Не стоит оценивать людей по их финансовым возможностям. Скромность в денежных вопросах не будет лишней, поэтому не стоит сообщать всем о своем хорошем материальном положении, о желании скопить определенную сумму.

Деньги не терпят расточительства, ими нужно распоряжаться взвешенно и рассудительно. Аветис Вартанов: «У многих людей сложилось впечатление, что сохранить накопления просто невозможно, поэтому инвестировать лучше в вещи: наши соотечественники часто приобретают новую одежду, даже когда она не нужна, покупают технику, несмотря на то, что старая прекрасно удовлетворяет существующие потребности. На мой взгляд, корень подобной привычки кроется в том, что долгое время в нашей стране не существовало эффективных и безопасных инструментов для работы с накоплениями».

В мире множество богатых людей, но они часто не показывают этого, ведя привычную жизнь. У них нет элитного жилья, дорогих авто, но есть уверенность в завтрашнем дне и чувство финансовой независимости. Это ценнее сиюминутных материальных благ. Это одна из основ, которая позволяет формировать успешное управление деньгами.

Если научится держать под контролем небольшие суммы, то вскоре получиться управлять крупными сбережениями.

Неинвестиции в бытовую технику

— В валютные кризисы россияне традиционно «инвестируют» в бытовую технику. Никто не учитывает инфляцию. Например, считают, что полученный с помощью банковского вклада доход можно просто потратить. Или думают, что продать купленную пять лет назад машину «примерно за те же деньги» значит сохранить — и это при том, что рубль обесценивается в среднем в два раза каждые восемь-девять лет.

Порой представляю, что приехал на остров, к племени тумба-юмба. Стою в костюме; платок, ботинки, укладка — как положено. А все весело прыгают возле костра под барабанный стук и песни распевают. «Кхм..

господа, — говорю я уже в который раз, безуспешно пытаясь обратить на себя их внимание, — может всё-таки присядете и поговорим об инвестициях? Нет? Ну ладно». Недалеко от российской действительности. «Если вы не найдёте способ зарабатывать, пока спите, так и будете работать, пока не умрёте»

Кто бы ни был автором этого высказывания, он прав. Одна из самых важных и актуальных для всех нас задач, которую помогут решить инвестиции, — формирование пенсионного капитала. На её решение уйдёт не год и не два, а двадцать, тридцать, сорок лет регулярных вложений части активного дохода. Начинайте прямо сейчас

«Если вы не найдёте способ зарабатывать, пока спите, так и будете работать, пока не умрёте». Кто бы ни был автором этого высказывания, он прав. Одна из самых важных и актуальных для всех нас задач, которую помогут решить инвестиции, — формирование пенсионного капитала. На её решение уйдёт не год и не два, а двадцать, тридцать, сорок лет регулярных вложений части активного дохода. Начинайте прямо сейчас.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Прекратите питаться вне дома

Ищете простой способ взять под контроль свои переменные расходы каждый месяц? Ограничьте привычку питаться вне дома. Время от времени побаловаться в хорошем ресторане – это прекрасно, но экономия может увеличиться, если вы начнете готовить дома или приносить на работу пакетированные обеды вместо того, чтобы каждый день питаться вне дома.

Начните с малого – готовьте дома хотя бы раз в неделю. На следующей неделе начните брать свои обеды на работу. Вы можете быть удивлены тем, как много вы можете сэкономить. Обеды, которые вы берете с собой на работу, могут сэкономить вам $1 300 в год, или более $50 000 за 40 лет работы.

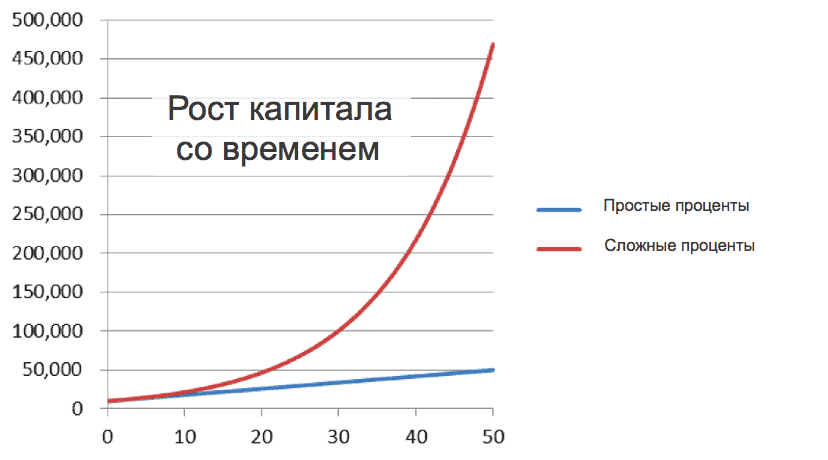

У расчета есть свои недостатки

Финансовая математика проста — складываем, вычитаем, умножаем. Но если вы понимаете основы дисконтирования, тогда вы уже на 80 % победитель.

Альберт Эйнштейн:

Сложные проценты — самая мощная сила в природе. Тот, кто их понимает – зарабатывает, а кто не понимает – платит.

Так растет и ваш доход, когда вы принимаете в учет пятипроцентный прирост, происходящий раз год, в течение 3 лет посредством дисконтирования (по сложной ставке процентов).

1×1,05 = 1,05 по окончании первого года

1,05×1,05 = 1,1025 по окончании второго года

1,1025×1,05 = 1,1576 по окончании третьего…

Сумма является производным от последовательного увеличения основы. Рост по мере роста.

Инвесторы ищут возможности получать дивиденды путем дисконтирования. Расчет им помогает.

Люди с долгами теряются от последствий дисконтирования. Расчет им вредит. Расчет всегда одинаковый. Но использовать его нужно с умом.

Поймите — ваш путь к богатству никогда не будет прямым. На нем периодически будут возникать холмы, равнины, зигзаги и обвалы.

Он будет напрямую зависеть от вашей способности анализировать собственные победы и неудачи, но с эмоционально безопасного расстояния.

Самое главное — изучайте и применяйте инструмент дисконтирования сложных процентов в повседневной жизни. Это изменит вашу траекторию работы с деньгами.

Рычаг №2 – время инвестирования

Таблица выше также показывает магию прироста капитала за счет увеличения времени работы денег.

За счет правила сложного процента, капитал начинает увеличивается экспоненциально.

Экспоненциальный рост капитала

Экспоненциальный рост капитала

Смотрите данные из таблицы:

- Откладывая по 50 тысяч – за первые десять лет вы сформируете 782 тысячи.

- Чтобы получить еще столько же (удвоить капитал), вам нужно будет уже не 10, а чуть более 5 лет. Через 15 лет капитал – 1,46 миллиона.

- На 25-м году инвестиций, всего за 1 год капитал будет прирастать на столько же, сколько вы накопили в первые 5 лет инвестиций (316 тысяч ежегодно). И эта сумма с каждым годом увеличивается.

Избегайте постоянного использования дебетовой карты

фото: unsplash.com / Paul Felberbauer

Дебетовые карты действительно удобны, ведь больше не нужно выгребать из кошелька мелочь и искать нужные купюры, когда вас уже начинает подпирать нетерпеливая очередь. А технология NFC (бесконтактная оплата покупок при помощи телефона или смартчасов с привязанной к ним картой) делает покупки простыми и быстрыми как никогда раньше.

НО! Как давно уже было подмечено, деньги «виртуальные» гораздо быстрее разлетаются со счета, чем реальные купюры из кошелька.

Именно поэтому в свое время в казино были придуманы игровые фишки, заменяющие деньги. Так игроки не чувствуют своих проигрышей и ставок.

Поскольку с «виртуальными» деньгами расставаться гораздо проще, а вот по поводу отслеживания трат (с того же смартфона при помощи специальных программ управления расходами) задумываются далеко не все.

Как получить максимальную отдачу от своих вложений

Для того, чтобы ваши деньги работали по-максимуму с наивысшим КПД, необходимо комбинировать их, использовать разные инструменты инвестирования.

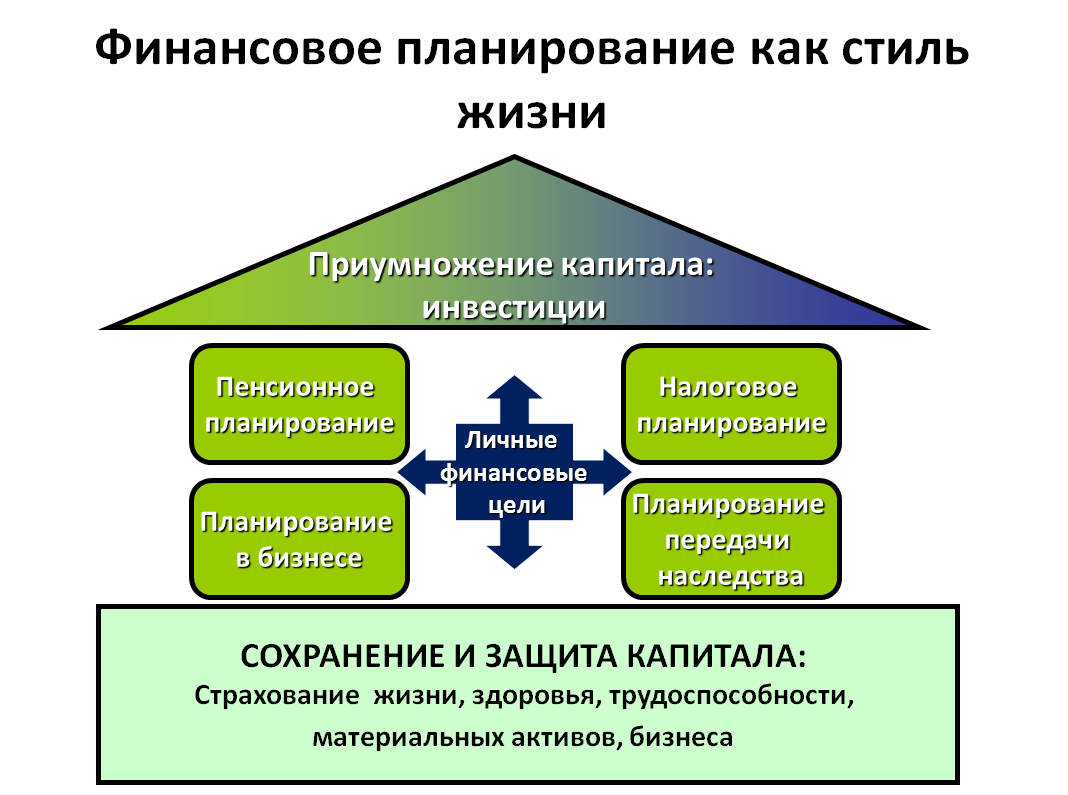

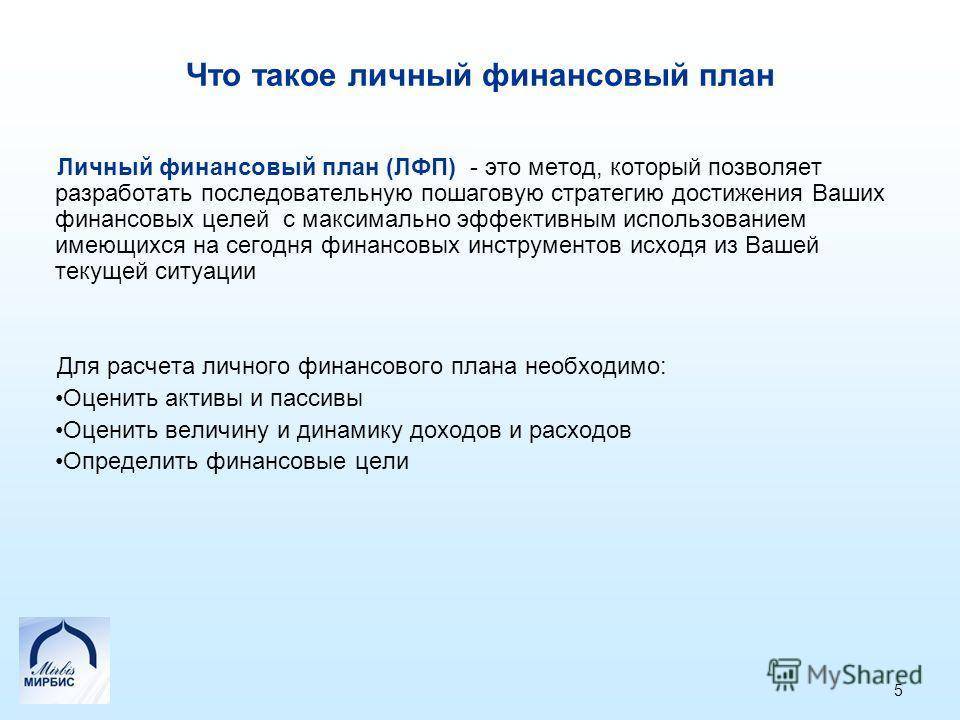

Чтобы все ваши цели не остались лишь мечтами, первое с чего стоит начать — это составить Личный Финансовый План *

Финансовый план также включает в себя правильное управление своими расходами и оптимизацию доходов.

Такой план вы можете составить как самостоятельно, так и обратившись к специалисту по этим вопросам, что естественно будет эффективнее.

И первое, с чего стоит начать после составления такого плана — это застраховать свои финансовые риски при потере трудоспособности.

Американский миллиардер, тренер в области развития человеческого потенциала Брайан Трейси утверждает, что нашим главным активом с точки зрения получения денег, является наша способность эти деньги зарабатывать.

И первый способ будет посвящен именно этой теме.

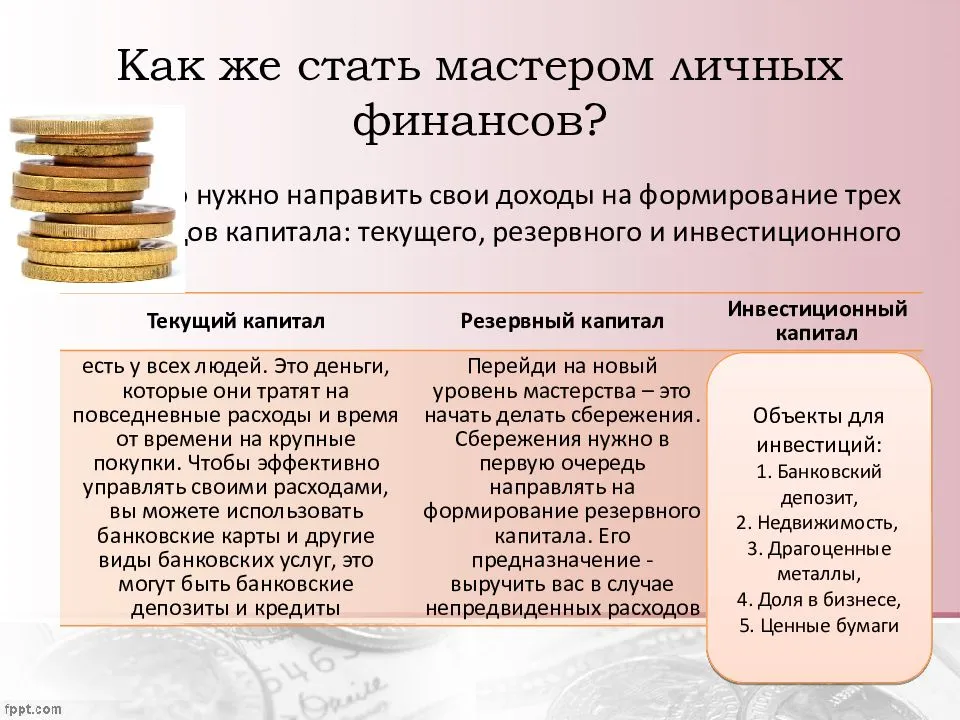

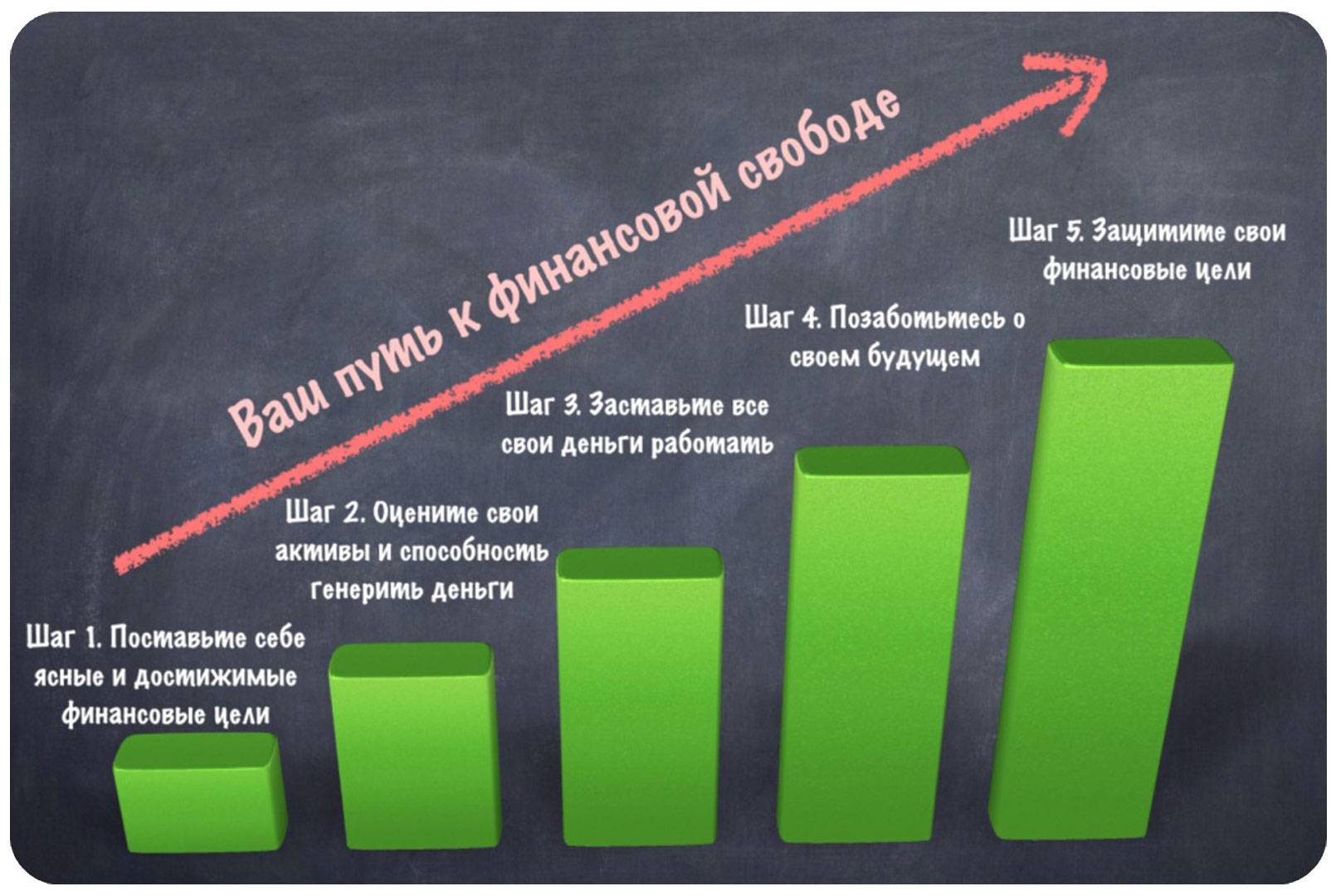

Какую финансовую цель выбрать

Стратегия сбережения и приумножения заработанных Вами денег зависит от цели, которую Вы поставите перед собой.

Цель I. Финансовая защита. В данном случае Вам нужно обеспечить себя капиталом, который бы позволил оплачивать текущие расходы в течение 6–12 месяцев. Как определить, сколько денег Вам нужно для создания финансовой защиты?

Приведем небольшой пример. Предположим, Вашей семье ежемесячно требуется сумма в 100 тысяч рублей (я беру условную цифру, сумма может варьироваться). Тогда для финансовой защиты на шесть месяцев Вам нужен капитал 100 000 x 6 = 600 000 рублей, на год – 1,2 млн рублей. Средства, обеспечивающие Вашу финансовую защиту, нужно разместить на счетах в наиболее надежных банках (или положить в банковский сейф). Желательно, чтобы они находились в двух-трех разных местах.

Цель II. Финансовая безопасность. Финансовая безопасность предполагает, что у Вас есть доходы, для получения которых Вы не тратите время и силы. Это так называемые пассивные доходы, к ним, в частности, относятся инвестиции в недвижимость, ценные бумаги и т. п.

Зная, какой ежемесячный пассивный доход Вам нужен, можно рассчитать размер капитала, проценты с которого будут составлять требуемую сумму. Сегодня в России ориентировочная доходность консервативных инвестиций, имеющих низкий уровень риска и приносящих Вам пассивный доход, составляет 20% годовых.

Пусть на оплату текущих расходов ежемесячно необходимо 100 тыс. рублей. За год эта сумма составит: 1,2 млн рублей (100 000 руб. x 12 мес.). Это 20% или 1/5 часть исходного капитала. Таким образом, нужный нам капитал должен быть равен 6 млн рублей (1,2 млн руб. x 5).

Итак, имея капитал в 6 млн рублей, размещенный под 20% годовых, Вы сможете ежемесячно получать пассивный доход в 100 тыс. рублей.

Цель III. Финансовая свобода. Данная цель предполагает обладание капиталом, пассивные доходы от которого превышают возможные текущие расходы. Вы получите финансовую свободу, а необходимость работать ради денег исчезнет.

Капитал, позволяющий получить финансовую свободу, рассчитывается так же, как и капитал, дающий финансовую безопасность. Предположим, что Ваши ежемесячные расходы составляют 100 тыс. рублей, но Вы для себя определили, что чувствовать себя финансово свободным сможете лишь в том случае, если Ваш ежемесячный пассивный доход составит 300 тыс. рублей. Таким образом, капитал, необходимый Вам для достижения финансовой свободы, составит 18 млн рублей (300 000 руб. x 60).

Здесь есть одно но. Если Вы не умеете контролировать Ваши расходы, финансовая свобода для Вас недостижима. Пусть Вы получаете миллионы и Ваш пассивный доход весьма существен, но если Вы тратите все заработанное на дорогие яхты, виллы, самолеты, то Вас вряд ли можно будет считать обеспеченным человеком. Таким образом, чтобы навсегда перестать зависеть от денег, необходимо держать свои расходы под контролем, иначе финансовая свобода так и останется для Вас недостижимой мечтой (см. также: Я сэкономил на том, что раньше уходило неизвестно куда).

А это точно сработает?

Важное дополнение: вам потребуется время, чтобы ужиться с новыми привычками, — и это абсолютно нормально. Лучшее, что вы можете для себя сделать в период самообучения, — это:

— Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается

— Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается.

— Прощать себе проколы: если вовремя не внесли расходы в бюджет, потратили лишнего или предпочли вебинару о финансовой грамотности поход в кино.

— Организовать свои уроки финансовой грамотности как увлекательный досуг с элементами геймификации и инфотейнмента. Ведь можно не только читать книжки и вести конспекты, вычленяя суть из юридических формулировок, но и искать в интернете комиксы и видеоблоги по теме, вдохновляться фильмами; делиться своим опытом и просить совета в сообществах людей, которые тоже учатся экономить; использовать приложения, которые выдадут вам дозу похвалы и визуализируют плоды ваших стараний в приятные ачивки.

Когда появятся первые ощутимые результаты — например, вы распланируете бюджет на месяц вперед, соберете небольшой запас на черный день, прочтете первую книгу по теме, — вы наверняка почувствуете уверенность в своих силах и удовольствие от того, что у вас всё под контролем.

Если вам понадобится проверенный временем спутник, которому можно доверить вклад, брокерский счет и у которого можно спокойно оформить кредитку, советуем МТС Банк. Он является участником системы страхования вкладов — это значит, что вложенные деньги защищены от экономической турбулентности. МТС Банк — это надежный банк на базе ресурсов и больших данных компании МТС. Репутация и опыт МТС для решения ваших финансовых задач.

Финансовое планирование

- Оптимизация расходов. Проанализировав все расходы за год, нужно понять, что можно оптимизировать. Если вы до этого не занимались финансовым учетом, то вы наверняка с удивлением обнаружите, как много вы тратите денег на какую-то ненужную ерунду. Так уж работает наша психика — в момент принятия решение о покупке вы думаете “да это же все лишь 1000 рублей, зато я получу от этого такие-то эмоции”. При аналитике же за год вы увидите, что все вот эти мелкие ненужные расходы выливаются в десятки тысяч за год, которые вы могли бы потратить на путешествия, развитие или которые могли бы отложить.

- Систематизация расходов. Поняв по итогам года свои средние месячные расходы, разделите их на постоянные и переменные.

Постоянные расходыПеременные расходы

Подберите финансовые инструменты

Теперь под каждую финансовую цель подберите портфель из финансовых инструментов, в которых будете на нее копить за счет разницы между доходами и расходами, а также за счет продажи не слишком доходных активов и замены их на более привлекательные инструменты.

Выберите инструменты, оптимальные по тарифам и налогообложению, с учетом следующих критериев:

- Соотношение риск/доходность. Чем меньше вы готовы к риску и чем важнее и ближе по срокам цель, тем более консервативные инструменты надо выбирать.

- Валюта. В какой валюте цель, в той же должны быть инвестиционные инструменты.

- Срок. Срок инструментов не должен превышать срок цели. Нельзя копить на машину через год в структурном продукте на 3 года.

- Параметры использования: пополнение, минимальный порог входа, возможность изъятия до окончания срока цели и т.д.

Если вы предпочитаете консервативные инструменты, то сделайте акцент на:

- депозитах;

- облигациях, фондах облигаций, консервативном доверительном управлении;

- инструментах со 100% защитой капитала (например, структурных продуктах с полной защитой);

- фондах с фиксированной доходностью по недвижимости, рентной недвижимости без ипотеки.

Если вы хотите добавить более рискованные, но и потенциально более доходные инструменты, то вам подойдут:

- высокодоходные облигации (не самые стабильные страны и компании, в том числе покупка с заемными средствами);

- акции через брокерский счет, фонды акций, агрессивное доверительное управление;

- сырье (драгметаллы, нефть и т.д.) через фьючерсы, опционы, фонды, доверительное управление;

- инвестиции в строящиеся проекты недвижимости, в бизнес и т.д.

Помните, что инвестиционные инструменты должны быть вам полностью понятны.

Финплан, как правило, составляется помесячно на первый год, а далее — по годам. Хотя бы раз в квартал его следует корректировать, сопоставляя с фактом. Пересмотр и оценка его реализации непременно производятся всей семьей, чтобы привычка управления семейным капиталом передавалась детям и далее от поколения к поколению.

Прежде чем брать на себя новые долги, спросите себя, есть ли другой вариант

фото: unsplash.com / Eduardo Soares

Долг платежом красен…

Это не только о кредитах, это также о накоплении долгов среди друзей, коллег. Может, есть вариант избежать каких-то трат? Или, если это невозможно, вы сможете поправить свое финансовое положение, не выходя за круг своей семьи? А еще лучше, чтобы не быть никому должным, вы сможете найти временную подработку или продать что-то ненужное?

Вариант в большинстве случаев можно найти и избежать новых долгов, которые будут расти как снежный ком и в итоге, будьте уверены, приведут вас в финансовый тупик, из которого без потерь выйти не получится.

Книги, чтобы понимать психологию денег

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Харв Экер – американский бизнесмен, основатель и руководитель компании, которая предоставляет консалтинговые услуги в сфере самосовершенствования и личностного развития.

Отзыв о книге:

Харв Экер в своей книге затрагивает тему о том, что наше отношение к деньгам зависит от убеждений, которые закладывают в нас еще с детства (телевизором, родителями и обществом).

Эту систему убеждений автор называет «финансовой программой». Поэтому, пока человек не осознает, какой «финансовой программе» он следует, никаких финансовых изменений в его жизни не произойдет.

Цитата:

№5. «Квадрант денежного потока» – Роберт Кийосаки

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Роберт Кийосаки – американский предприниматель, инвестор, писатель и оратор-мотиватор.

Отзыв о книге:

Роберт Кийосаки – автор известного бестселлера, (о нем поговорим позже) на этот раз предлагает нам книгу «Квадрант денежного потока». В ней Кийосаки повествует о теории, что в мире есть 4 категории людей.

Р – рабочие по найму;

С – работающие на себя;

Б – бизнесмены;

И – инвесторы.

После прочтения понимаешь, в чем же разница между каждыми из них.

Цитата:

- Купить электронную версию на Литрес

- Купить бумажное издание на Лабиринт

Об авторе: Бодо Шефер – всемирно известный финансовый консультант, писатель, бизнес-тренер.

Отзыв о книге:

В книге «Путь к финансовой свободе» Бодо Шефер рассказывает о внутренних установках и привычках, которые нужно развивать в себе, чтобы обрести ту самую «финансовую свободу». Особенно подробно описывается техника по изменению навязанных нам с детства убеждений по поводу денег.

Взяв в руки эту книгу, всего за несколько часов чтения вы узнаете простой секрет заработка больших денег и построите собственный путь к финансовому успеху. Вы научитесь экономить с удовольствием, разберетесь в инвестициях, и узнаете, как создается пассивный доход.

Цитата:

Купить бумажное издание на Лабиринт

Об авторе: Тони Роббинс – это самый популярный бизнес-тренер и мотивационный оратор. Его тренинги, на которых он делится секретами достижения успеха, стоят 1 миллион долларов, а записи идут на 2 года вперёд.

Отзыв о книге:

Книга «Деньги. Мастер игры» – это своего рода путеводитель по достижению финансовой свободы. Ее написал успешный финансист Тони Роббинс.

Специально для этой книги он провел исследование и взял интервью более чем у 50 долларовых миллионеров.

Это невероятно ценная информация, донесенная простым человеческим языком.

Цитата:

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Управление личными финансами – Udemy

Управление личными финансами на онлайн-платформе Udemy для всех, кто хочет научиться:

- ставить цели и подбирать инвестиционные инструменты для их достижения;

- создавать и грамотно вести личный бюджет;

- оценивать свой капитал и строить планы по его увеличению;

- составлять инвестиционный портфель;

- избегать кредитных и иных ловушек в мире финансов.

Курс состоит из 3,5 часов видеоуроков, 23 лекций и 43 ресурсов для скачивания. Стоимость – 18,99 $. Занятия ведет А. Дронин. Является топ-менеджером в инвестиционной компании, имеет высшее экономическое образование, образование MBA и степень кандидата по финансам в Massey University (Новая Зеландия).

Преимущества:

- Материалы предоставляются пожизненно.

- Сертификат об окончании.

- Невысокая цена.

- Автор курса – топ-менеджер инвестиционной компании с опытом работы на фондовом рынке.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Сопоставьте доходы и расходы

Когда цели ясны, нужно обеспечить их финансами. Для этого проанализируйте свои доходы и расходы. Я против учета ради учета, поэтому доходы разделяю на 3 группы:

- от текущей деятельности — доходы, которые человек получает за работу: зарплата, премии, бонусы, а также бизнес, если без вмешательства на регулярной основе он не может существовать;

- от активов — доходы, которые не зависят от вашей трудовой деятельности и создаются вашим имуществом и капиталом: % по вкладам, купоны по облигациям, дивиденды по акциям, рента от недвижимости и т.д.;

- от государства — все выплаты от государства: возврат налогов в виде вычетов, пособия и льготы, единовременные выплаты по рождению детей, пенсия и т.д.

Каждой группе доходов соответствуют расходы:

- на жизнь;

- на активы;

- на государство (налоги).

Если расходы на жизнь равны или близки доходам от текущей деятельности, ищите способы увеличить заработок или сократить затраты:

- Оцените себя на рынке. Возможно, вы засиделись в одной компании, а специалисты вашего уровня получают больше. Или вы сможете повысить свою стоимость, если получите бизнес-образование. Главное — помните, что прибавка к зарплате должна окупать вложения в себя.

- Подумайте, сможете ли вы найти подработку (например, онлайн-консультации по бизнес-плану, если вы – бизнес-аналитик в компании), которую можно будет комфортно сочетать с текущей работой. Убиваясь на 3-4 работах, вы просто не доживете до финансовых целей.

- Используйте доходную банковскую карту вместо обычной: с % на остаток, с опциями cash back по наиболее значимой для вас категории расходов и с другими бонусами.

Если расходы на активы выше доходов от активов, нужно детальнее проанализировать активы (имущество и накопления) и пассивы (долги):

- Может, у вас есть нерентабельный неликвид типа земли, где вы уже многие годы думаете построить домик, но так за последние 20 лет ничего не сделали. Это неликвид можно продать и вложить деньги более выгодно.

- Может, у вас есть финансовые инструменты, которые можно заменить на что-то более доходное при том же уровне риска или ниже (например, у вас есть вклад под 5%, но можно найти под 8%).

- Может, есть смысл использовать перекредитование/рефинансирование/реструктуризацию для снижения расходов по кредитам и кредитным картам.

Если расходы на государство выше доходов от государства, проверьте, всеми ли льготами и налоговыми вычетами вы пользуетесь.

Таблица лучших книг о деньгах

| Название | Автор | Издание | Оценка | Цена |

|---|---|---|---|---|

| «Азбука денег» | Бодо Шефер | Литрес | 4,8 | 294 руб |

| «Думай и богатей» | Наполеон Хилл | Литрес | 4,5 | 189 руб |

| «Самый богатый человек в Вавилоне» | Джордж Клейсон | Литрес | 4,8 | 238 руб |

| «Думай как миллионер» | Харв Экер | Литрес | 4,7 | 359 руб |

| «Квадрант денежного потока» | Роберт Кийосаки | Литрес | 4,7 | 371 руб |

| «Путь к финансовой свободе» | Бодо Шефер | Литрес | 4,7 | 385 руб |

| «Деньги. Мастер игры» | Тони Роббинс | Литрес | 4,2 | 1 492 руб |

| «Богатый папа, бедный папа» | Роберт Кийосаки | Литрес | 4,5 | 399 руб |

| «Манифест инвестора» | Уильям Бернстайн | Литрес | 4,5 | 589 руб |

| «Опционы» | Шелдон Натенберг | Литрес | 3,6 | 679 руб |

| «Сам себе финансист» | Анастасия Тарасова | Литрес | 4,4 | 399 руб |

| «Время инвестировать» | Владимир Совенок | Литрес | 4,4 | 419 руб |

| «Куда уходят деньги» | Юлия Сахаровская | Литрес | 4,3 | 419 руб |

| «Миллион для моей дочери» | Владимир Совенок | Литрес | 4,4 | 319 руб |

Золотые годы 45-60 — что происходит?

Что происходит?

- Дети уезжают из родительского дома и начинают жить за свой счет.

- Наши финансовые цели сосредоточены на сохранение заработанных активов и продолжении ускоренного накопления активов.

- Растут расходы на здоровье и медицину.

- Начинают стареть и болеть наши родители.

Что нужно делать?

- Активно беремся за пенсионный план (который по идее мы начали давным-давно) — где и как мы будем жить, сколько денег нам для этого нужно, сколько нужно на медицину, на путешествия (к детям например) и другие расходы.

- Продолжаем инвестировать и ищем сторонние способы заработка, не очень затратные по времени.

- Закладываем запас на поддержку пожилых родителей и детей (не все дети вырастают успешными и независимыми).

- Доход от накопленных в этот период активов и сбережений должен позволить нам не работать полный рабочий день или же заниматься делом, которое приносит удовольствие.

- Спорт / Здоровье! Каждый день!

Накопления

Хорошо иметь определенный резерв на случай непредвиденных обстоятельств. Для этого достаточно откладывать каждый месяц определенный процент от дохода. При возможности можно накапливать и сбережения. Они помогут в достижении целей. Михаил Бондаренко: «Сокращать те статьи расходов, которые начинают занимать большую долю в визуальной диаграмме. Стремиться добиться того, чтобы сумма дохода превышала сумму ежемесячных расходов и тогда можно начинать каждый месяц вкладывать по 10-20% свободных денег в различные активы».

Венчурный инвестор Александр Красавин: «Управление деньгами делится на два направления: либо вы хотите просто сохранить уже имеющиеся накопления, либо приумножить их. В любом случае, всегда необходимо стремиться к тому, чтобы у вас была возможность откладывать от зарплаты 30%, а в идеале ― 50% на счет в банке с минимальными 7%, что будет хотя бы покрывать инфляцию. Оставшиеся 70% или 50% также стоит распределить на основные потребности: еда, одежда, повседневные траты, а также выделить неприкосновенный запас из этой суммы, который в дальнейшем вы сможете внести на депозит».

Увеличение пенсионных накоплений

Пенсия будет стоить дорого, поэтому в идеале вам следует начать откладывать на нее деньги с момента поступления на первую работу, особенно если вам предлагается план 401(k). Даже если вы работаете над тем, чтобы избавиться от долгов, делайте взносы в размере, соответствующем предложенному вашим работодателем, – в конце концов, это свободные деньги.

Если у вас нет долгов, работайте над увеличением своих сбережений. Сколько вы должны откладывать, зависит от того, сколько вам лет на момент начала работы. Если вам 20 лет, вы можете обойтись взносами в размере 10-15% от вашего дохода, в то время как человек, начинающий откладывать деньги в 40 лет, должен отчислять на пенсию до 35% от своей зарплаты. Чем раньше вы начнете откладывать деньги, тем лучше для вашего кошелька, как сейчас, так и на пенсии.

Отмена кабельного телевидения

Если говорить о сокращении ежемесячных счетов, то, скорее всего, есть один счет, который вы могли бы сократить прямо сейчас и потенциально экономить сотни долларов каждый месяц: счет за кабельное телевидение. Если вам нужна небольшая помощь с финансами или вы просто хотите быстрее достичь своих финансовых целей, подумайте об отказе от кабельного телевидения.

Вам даже не обязательно полностью отказываться от телевидения. “Обрезание шнура”, то есть отказ от дорогостоящих кабельных услуг в пользу недорогих потоковых сервисов, таких как Netflix и Hulu, позволит вам смотреть любимые передачи без больших ежемесячных затрат.

Если после изучения различных вариантов потокового вещания, вы все еще намерены придерживаться своего кабельного провайдера, перейдите на пакет с меньшим количеством каналов, чтобы сэкономить немного денег каждый месяц.

Разберитесь со своими финансовыми обязательствами

Если ипотека и кредиты для вас не пустой звук, а часть финансовой рутины, в начале года стоит объективно взглянуть на ситуацию и пересмотреть, как и в какой срок вы будете разбираться с этими вопросами. В зависимости от вашей исходной точки, это может быть решение начать с самой крупной выплаты или же многолетний план, который потребует промежуточных шагов. Погашение небольших долгов по принципу снежного кома даст необходимый заряд эндорфинов и чувство «освобождения» от обязательств. Не забывайте праздновать даже маленькие вехи на этом пути и хвалить себя за каждое финансовое достижение.

5 простых финансовых привычек, которые сделают вас богаче Читать

Постоянно изучай сферу инвестирования

Если ты совсем новичок в этом деле, то можно, конечно, обратиться за консультацией в банк по их продуктам. Но лучше не стоит. Дело в том, что банковские консультанты являются продавцами только своих продуктов и не будут советовать что-то более выгодное, находящееся вне сферы их интересов. При этом они ещё будут брать комиссионные.

Поэтому сделай самостоятельное обучение рутиной. Пройди онлайн-курсы финансового образования, инвестирования для начинающих. Поинтересуйся у друзей и знакомых, которые занимаются инвестированием, куда можно вложиться (речь об успешных примерах вложения), или попроси их порекомендовать литературу по инвестированию. Также зарегистрируйся на форумах, где выкладывается информация об инвестировании и горячих предложениях на биржах, слушай финансовые подкасты. И обязательно проверяй источники на предмет «финансовой свободы», чтобы они не были проспонсированы определённой компанией, особенно банками, хедж-фондами или другими заинтересованными лицами.