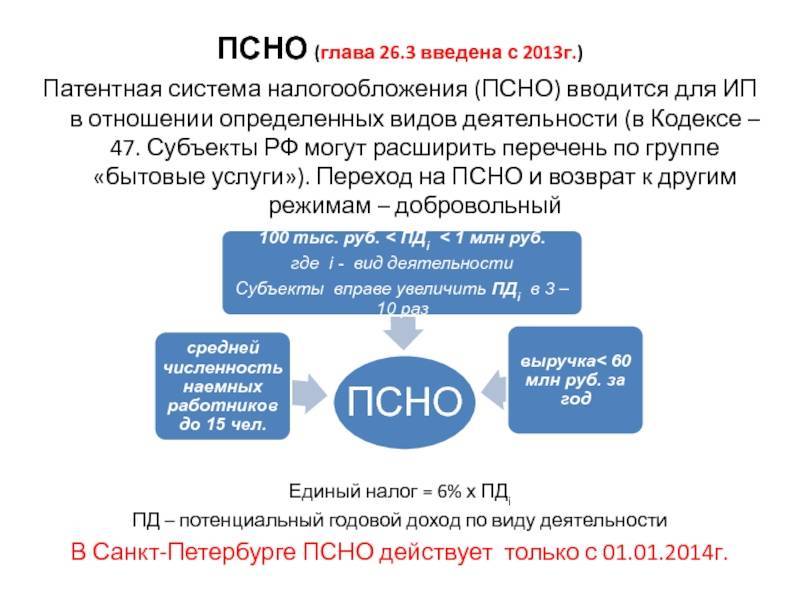

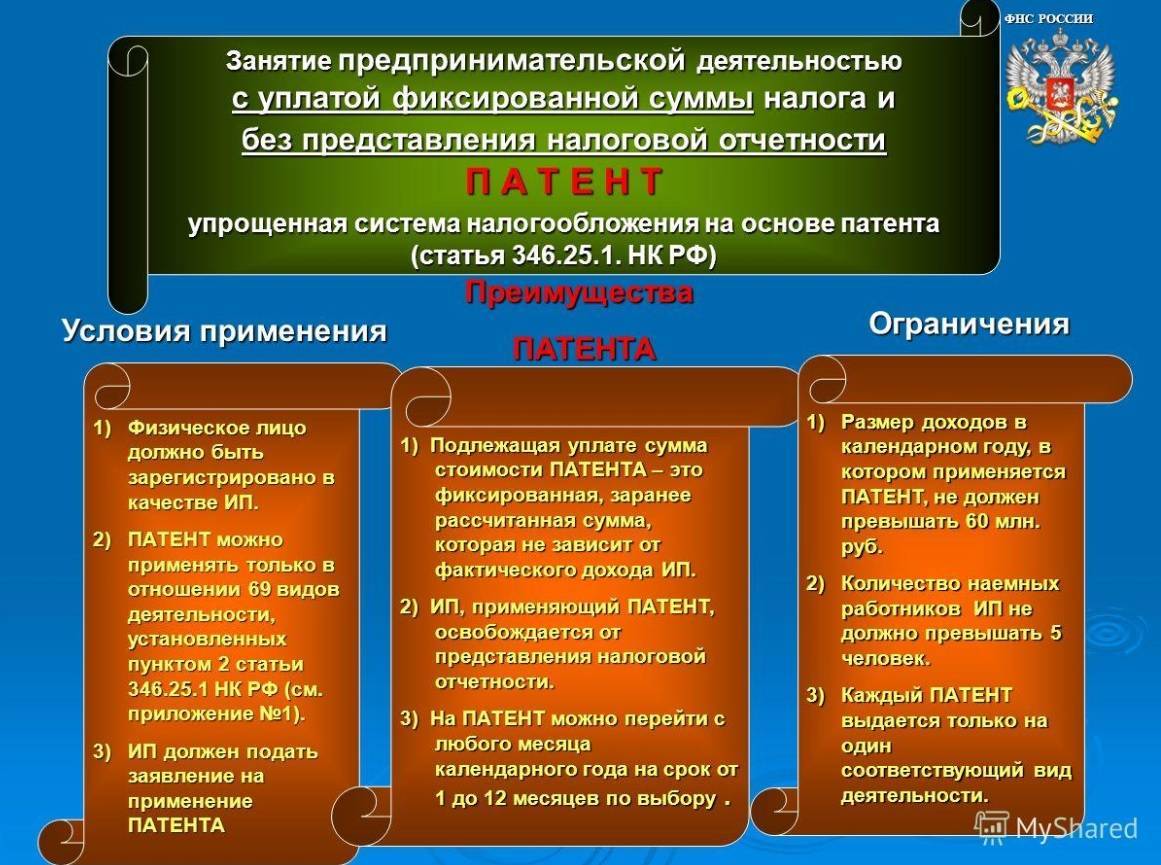

Условия перехода на патент

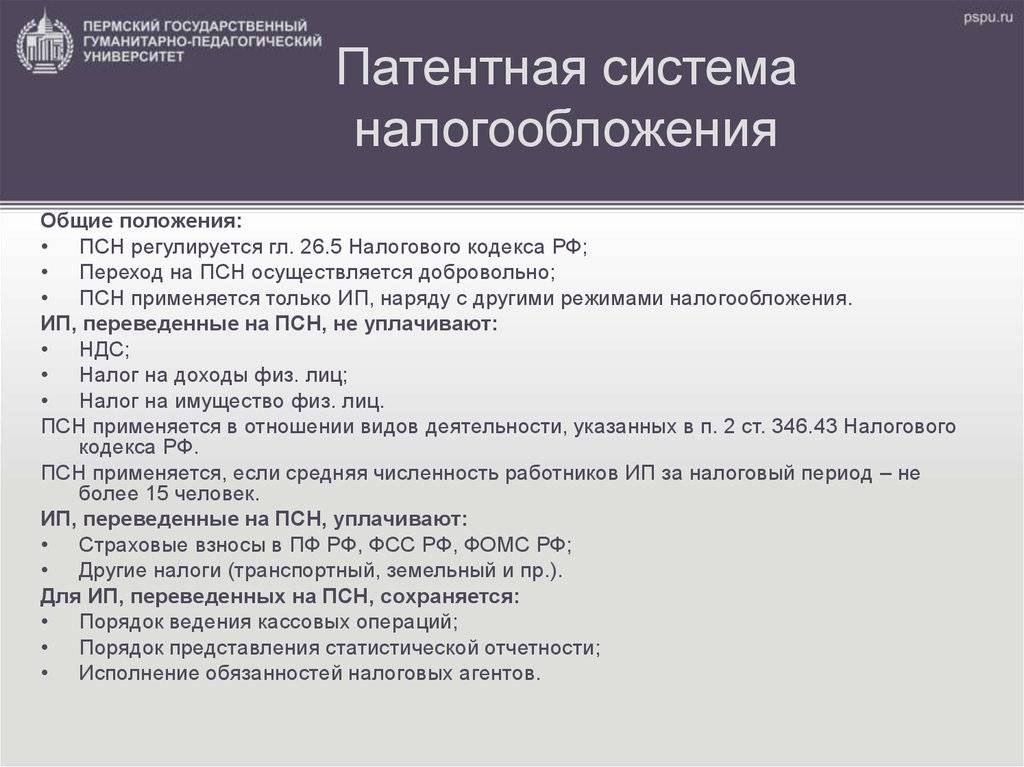

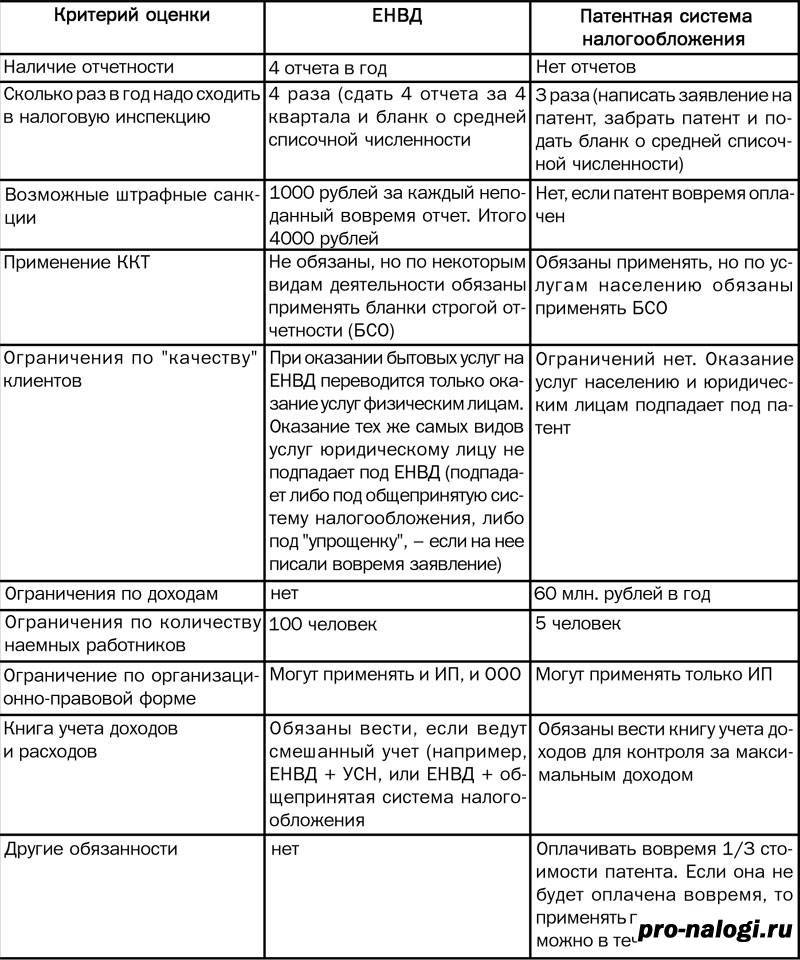

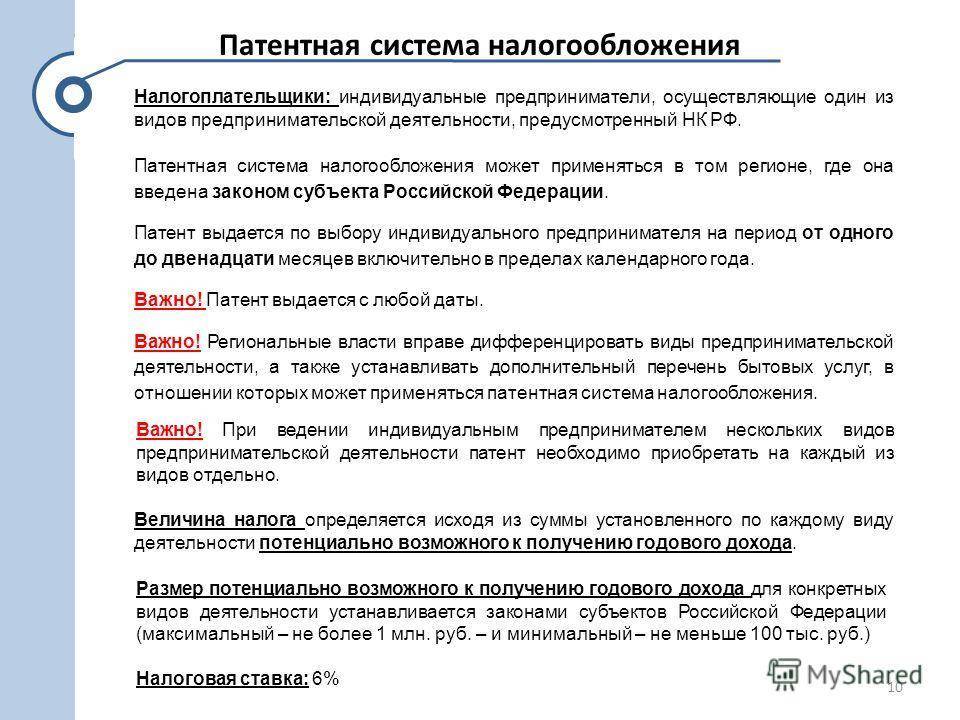

Чтобы перейти на патентное начисление налога, у ИП не должно быть более 15-и работников, доход за год не должен превышать 60 млн. рублей. Общества доверительного управления и товарищества не могут перейти на этот вид начисления налога.

База для начисления налога – потенциально возможная прибыль за год, которую определяет законодатели конкретного региона. От этой суммы рассчитывается 6% (стоимость патента). Если один из показателей в период действия патентного налогообложения уменьшился, пересчет не производится. Если один из показателей (доход, количество работников) увеличился, ИП на разницу должен приобрести дополнительное свидетельство.

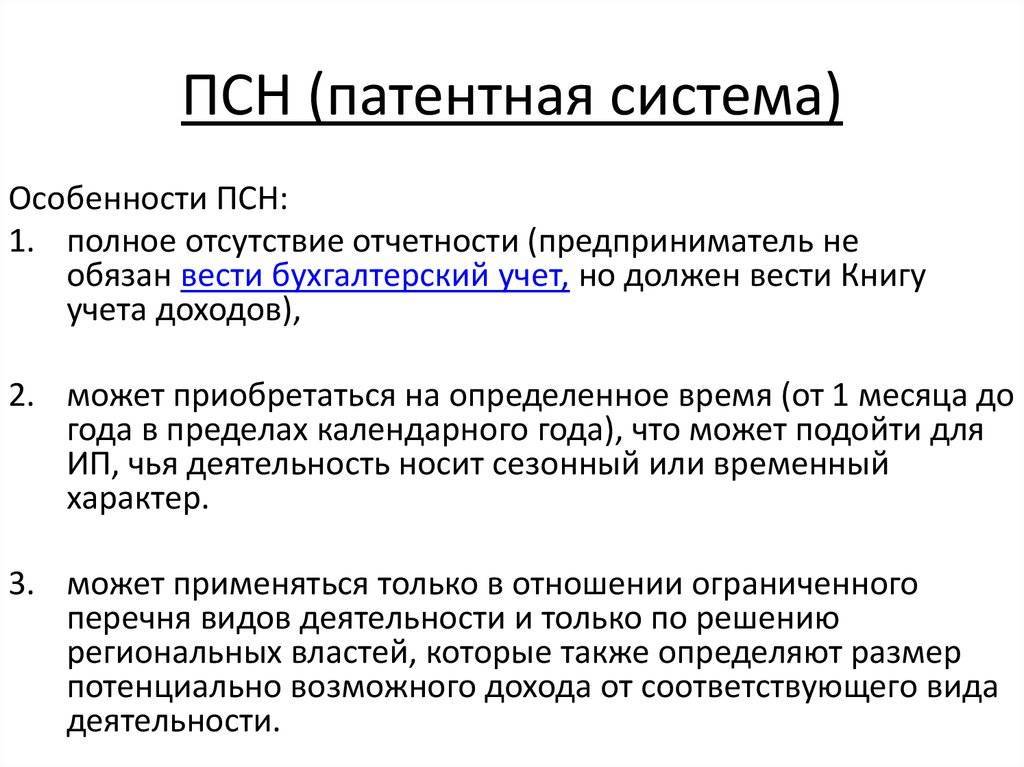

После покупке патента ИП не должен платить НДФЛ, НДС и налог на имущество. Никакую отчетность вести не нужно. Если ИП работает по нескольким направлениям, документ приобретается на каждое из них. При этом не запрещено использовать другие системы начисления налогов. Но по ним нужно вести учет, определенный законодательством.

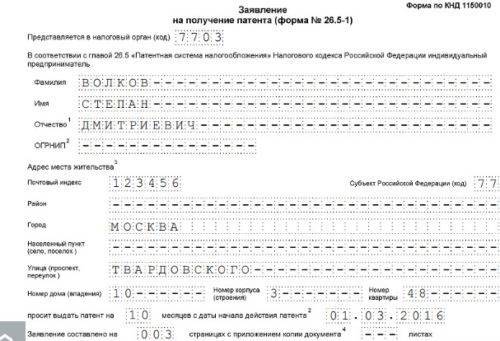

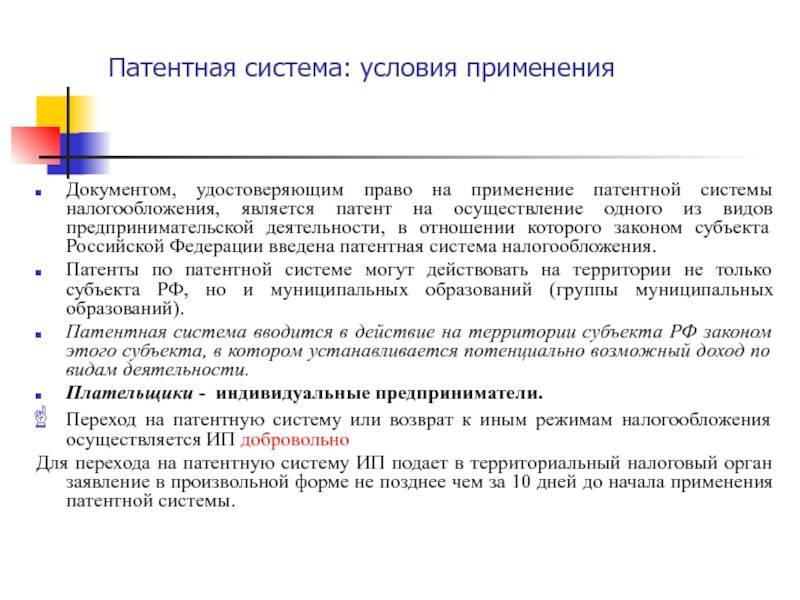

Для покупки патента нужно в Налоговую инспекцию по месту жительства подать заявление по форме, установленной приказом №ММВ-7-3/589@ от 18.11.2014. Документ можно подать лично, поручить подачу представителю, отправить по почте или передать по интернету.

Бланк вы можете скачать с интернета. Он состоит из пяти страниц:

титульного листа;

листа для указания сферы деятельности с идентификационным кодом, количества работников, ставки налога;

листа для указания дополнительных сведений: адрес предприятия, кода выполняемых работ.

Для введения дополнительных данных выбирается одна из трех страниц.

Если свидетельство приобретается впервые, для некоторых категорий ИП есть возможность до двух лет пользоваться налоговыми каникулами, то есть, не платить ничего.

Перевод на патентное начисление осуществляется через 5 дней после подачи заявления. Такой же срок предусмотрен для отказа. Отказать Налоговая инспекция может, если неверно выбрана сфера предпринимательской деятельности, срок действия не соответствует пункту 4 ст. 346.45 Налогового кодекса, нарушены условия перехода, обозначенные в пункте 8 ст. 345.45 Налогового кодекса, имеются задолженности по налоговым выплатам.

В день, когда начинает действовать патентное начисление, предприниматель ставится на учет. Налоговый период равняется сроку действия патента. Если предприниматель прекращает работу, налоговый период заканчивается.

Порядок оплаты зависит от срока действия свидетельства. Если оно выдано на полгода, вся сумма должна быть выплачена до окончания срока действия. Если документ выдан на 6-12 месяцев, 1/3 выплачивается в течение трех месяцев, 2/3 – до окончания срока действия.

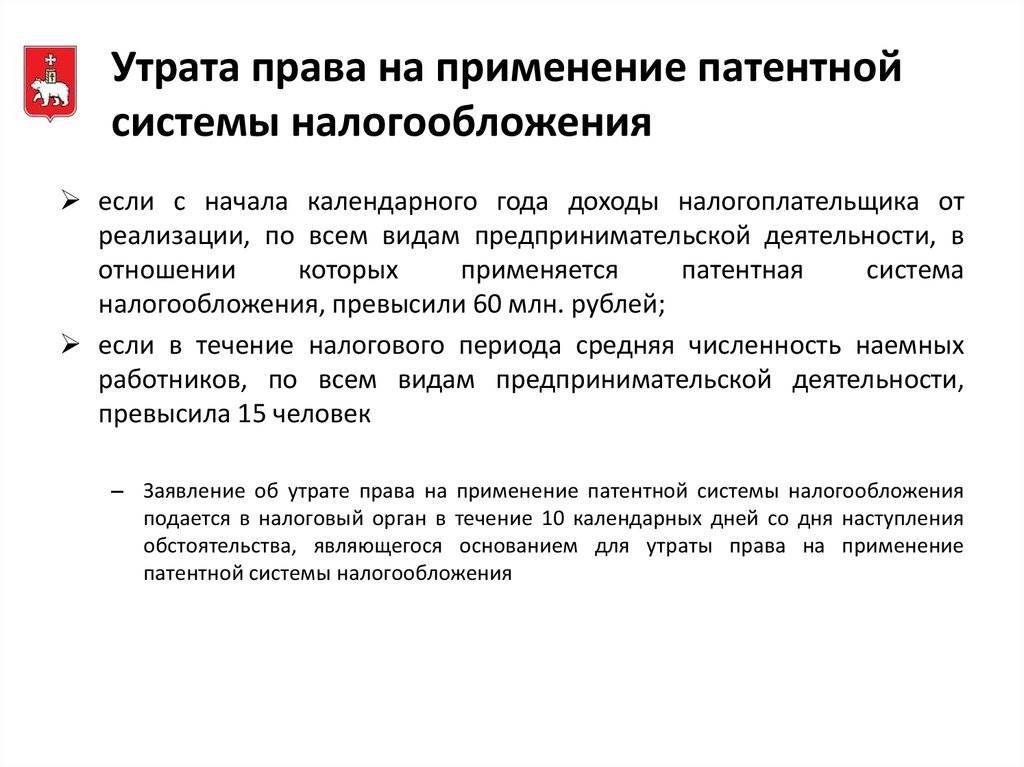

ИП лишается патента, если увеличивается количество работников или доход превышает 60 млн. рублей за год. Заявление по форме № 26.5-3 нужно подать в течение 10-и дней после наступления обстоятельства. В течение 5-и дней ИП снимается с учета.

Краткая информация о налоговом режиме

Отличительной особенностью является тот факт, что не все грузоперевозки облагаются пошлиной при данном налоговом режиме. Всё зависит от условий заключённого контракта. Если за предоставленную услугу предприниматель не получает денежного вознаграждения, то и платить с неё налог нет необходимости.

Многие фирмы осуществляют доставку своим клиентам и берут за это деньги. В таком случае уплатить пошлину придётся. Но если доставка включена в договор, который составляется при покупке, то платить отчисления в надзорный орган не нужно. Лучше сразу включать стоимость доставки в контракт, и тогда никаких проблем не возникнет.

Особенность данного налогового режима заключается в том, что прибыль организации не играет никакой роли при формировании налоговой базы. Проще говоря, доходы от бизнеса не влияют на величину налога, который нужно уплатить в налоговую службу. Расчёт идёт с использованием другой величины.

На данный момент этот режим можно применять по желанию. Он имеет много общего с патентной системой взыскания пошлин. Применять эту систему нельзя, если:

- количество наёмных работников больше 100 человек. В расчёт берутся сотрудники, которые оформлены на полную ставку, и те, которые работают по совместительству;

- ¼ от суммы уставного капитала принадлежит другой фирме или организации;

- учреждение предоставляет образовательные и медицинские услуги, а также если организация занимается общественным питанием или владеет АЗС;

- фирма занимается деятельностью, к которой может применяться только единый сельскохозяйственный налог;

- отчётное лицо не должно быть признано крупным налогоплательщиком.

Пошлина рассчитывается исходя из размера потенциального дохода, который может получить предприниматель или организация, осуществляя ту или иную деятельность. Фирме «вменяется» доход, который потом облагается пошлиной по фиксированной процентной ставке. Размер потенциального дохода зависит от вида работ, которые осуществляет компания.

ЕНВД – это система взыскания и уплаты пошлин в виде единого налога на вменённый доход, применяемая для отдельных видов осуществляемой деятельности. Это обособленный налоговый режим, который может использоваться вместе с общей и упрощённой процедурой начисления пошлин и сборов.

Процентная ставка по данному налогу установлена на уровне 15%. Особо отметим, что предприниматель, занимающийся перевозками, может уменьшить величину уплачиваемой пошлины. Сделать это он может в таких случаях:

- Если ИП использует труд наёмных работников, то на величину суммы, которая уплачена за них в государственные фонды, он может сократить размер налоговых отчислений. Стоит запомнить, что сократить величину пошлины можно не более чем в половину.

- Если предприниматель не имеет работников, то размер уплачиваемой в бюджет суммы он имеет право сократить на полную величину взносов, которую уплачивает за себя в пенсионный фонд и в отделы медицинского и социального страхования.

| Основные характеристики | ЕНВД |

| Процедура перехода и период подачи заявления | В период пяти дней после работы на данной системе |

| Когда может последовать отказ в переходе | В процессе проверки, которую осуществляет налоговая служба |

| Причины, которые могут вызвать отказ | В том случае, если численность рабочих стала больше 20 |

| Срок применения режима | Не имеет временных рамок |

| Освобождение от уплаты налогов | · НДФЛ · налог на имущество · НДС |

| Численность рабочего персонала | Не более ста человек |

| Ограничения по величине доходов | Не установлены |

| Период сдачи отчётного документа в надзорный орган | Каждый квартал |

| Сроки уплаты пошлины | Не позднее 25 числа того месяца, который следует за отчётным периодом |

| Предмет налогообложения | Величина вменённого дохода |

| Деятельность по грузоперевозкам | · Количество транспортных средств в собственности не может быть больше 20 · Имеют право использовать только наземные транспортные средства · Территория осуществления деятельности не ограничена |

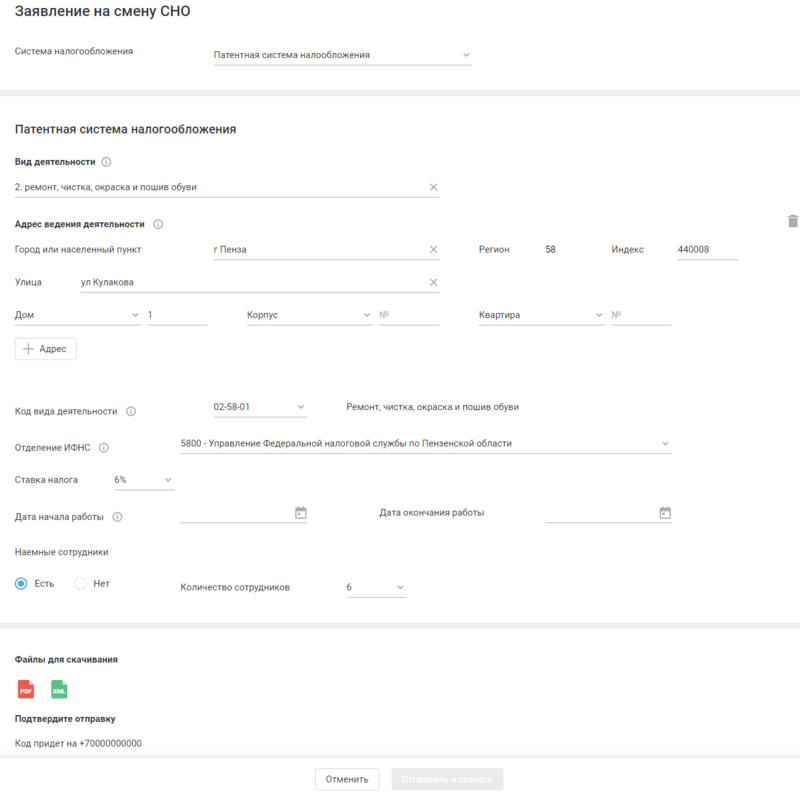

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

Отправка заявления о переходе на ПСН через сервис «Моё дело»

Отправка заявления о переходе на ПСН через сервис «Моё дело»

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Совмещение патента с другой системой

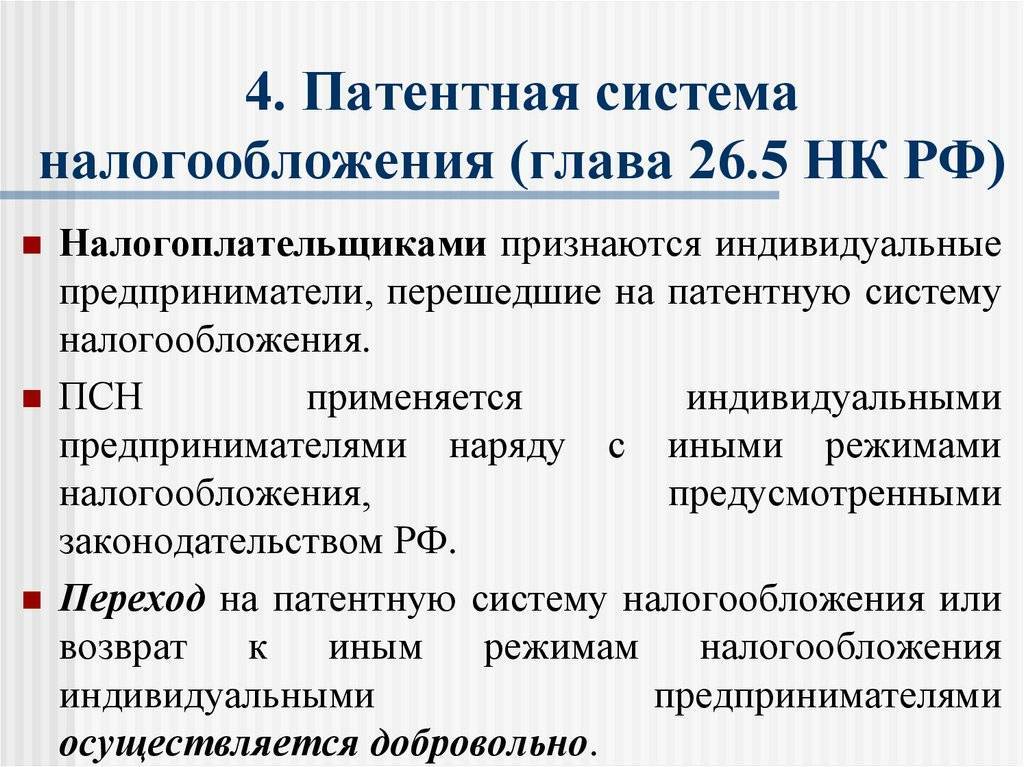

Патент – это не отдельная система налогообложения, а право заниматься определенным видом деятельности. Поэтому одновременно предприниматель выбирает себе систему и получает патент. Если ничего не выбрать, то остается ОСН (общая система – стандартный вариант).

Глава 26.5 Налогового кодекса РФ не содержит никаких запретов на совмещение сразу нескольких систем налогообложения.

Наиболее популярный вариант – оформление патента и упрощенной системы налогообложения. Такая «связка» существенно упростит бухгалтерию и сократит расходы предпринимателя, даже если он ведет иную деятельность, не подходящую под патентную систему.

Как перейти на ПСН

Чтобы начать работать по патенту, сначала нужно удостовериться, что род занятий соответствует виду деятельности, представленному в списке. Если ИП был ранее зарегистрирован, нужно обратиться в органы ФНС с заявлением о переходе на ПСН. Иначе, несмотря на оплаченный патент, обязательства по действующей до этого системе налогообложения не будут сняты.

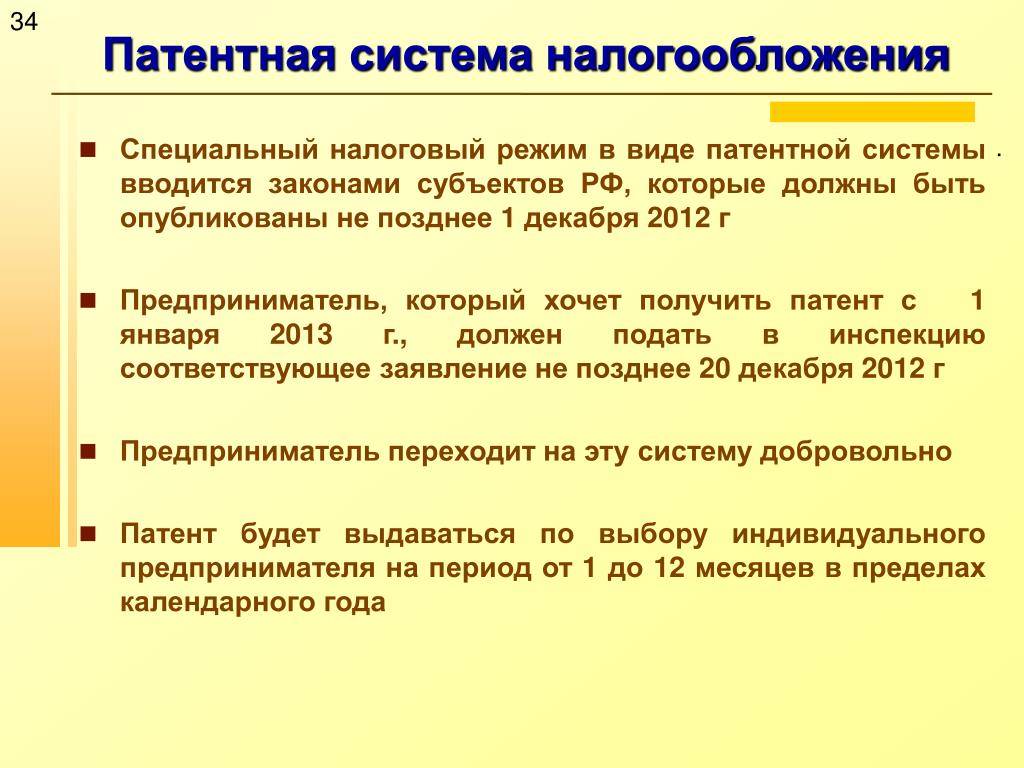

Заявление на патент должно быть подано за 10 дней до начала деятельности. Исключением является ситуация первой регистрации ИП с изначально выбранным режимом налогообложения ПСН. Тогда патент выдается по истечению 5 дней.

Если ИП приобрел патент, но в период его действия нарушил условия, заявил о прекращении действия патента, вовремя не продлил, новое заявление о работе по ПНС будет принято только на следующий календарный год.

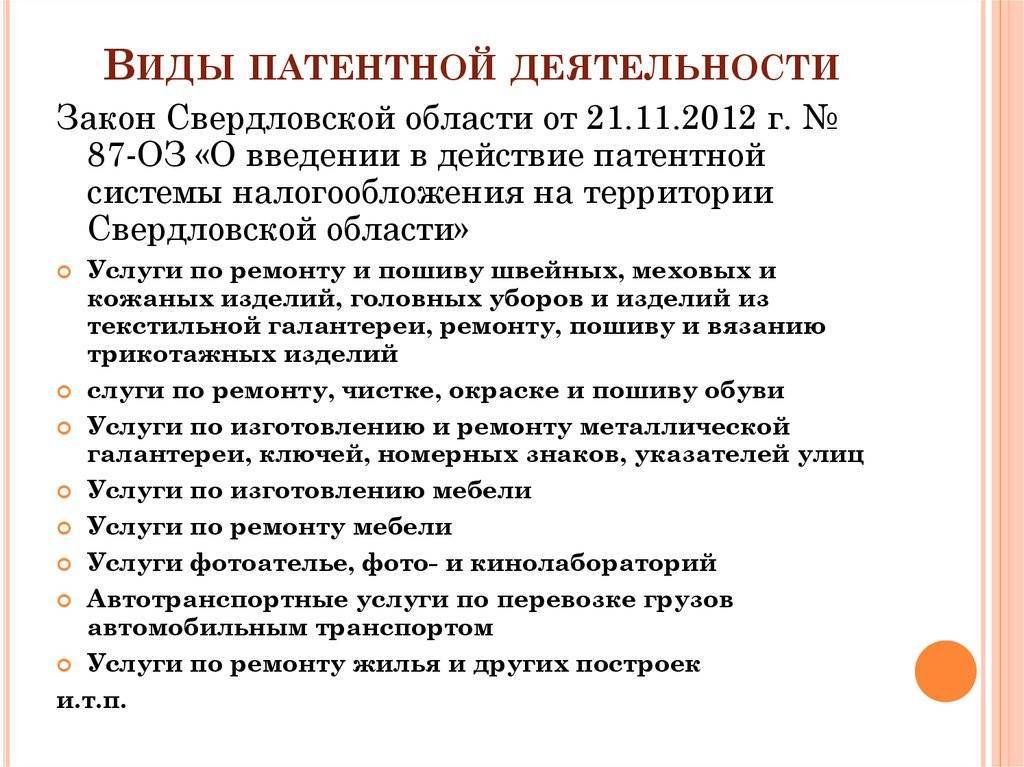

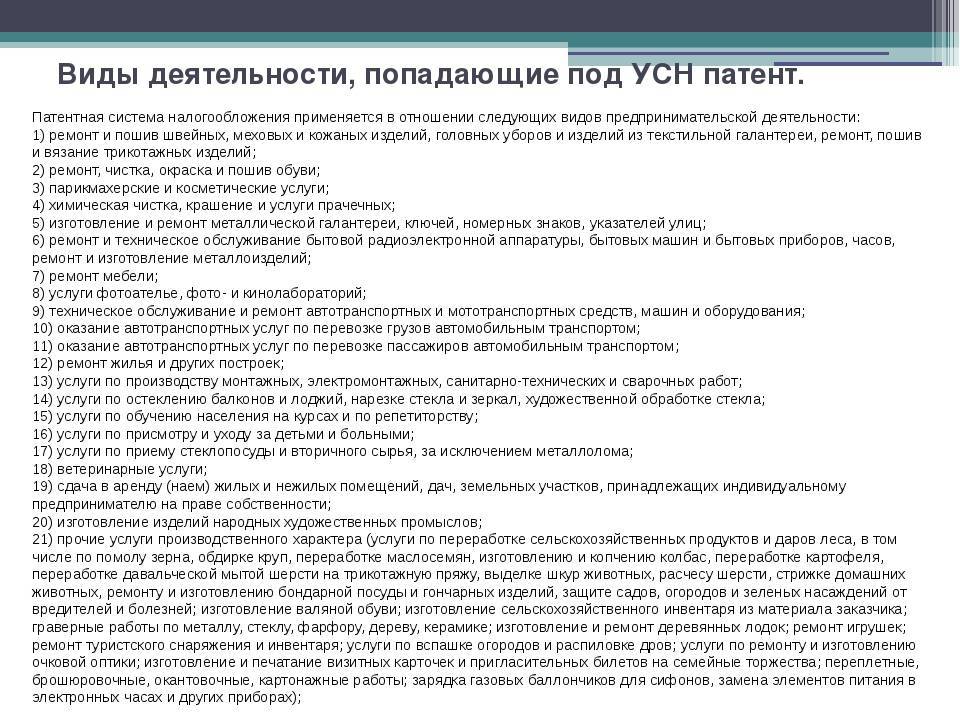

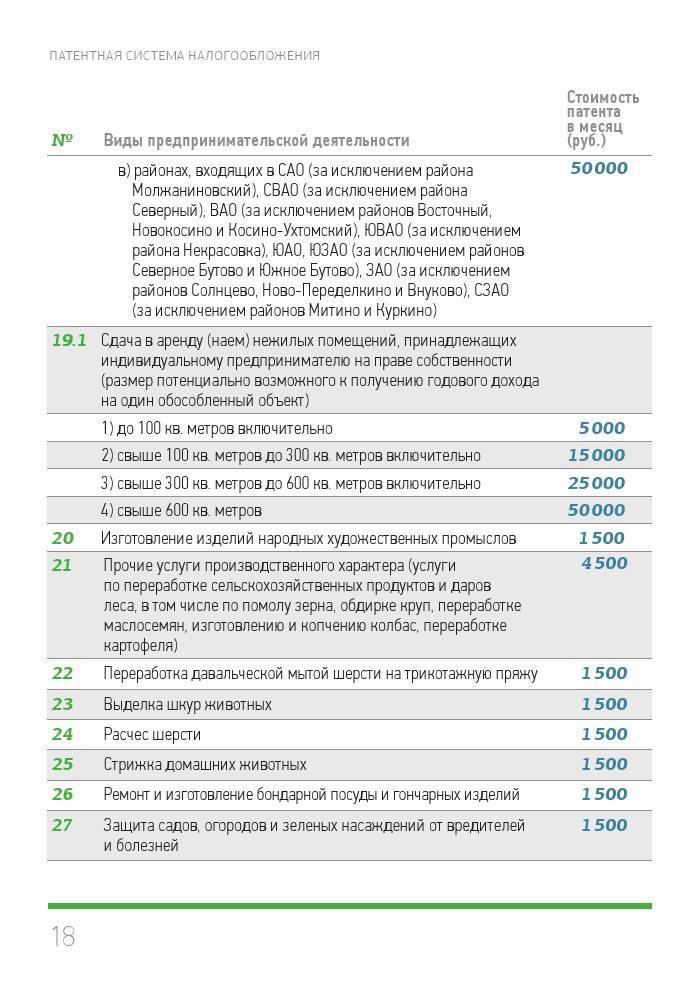

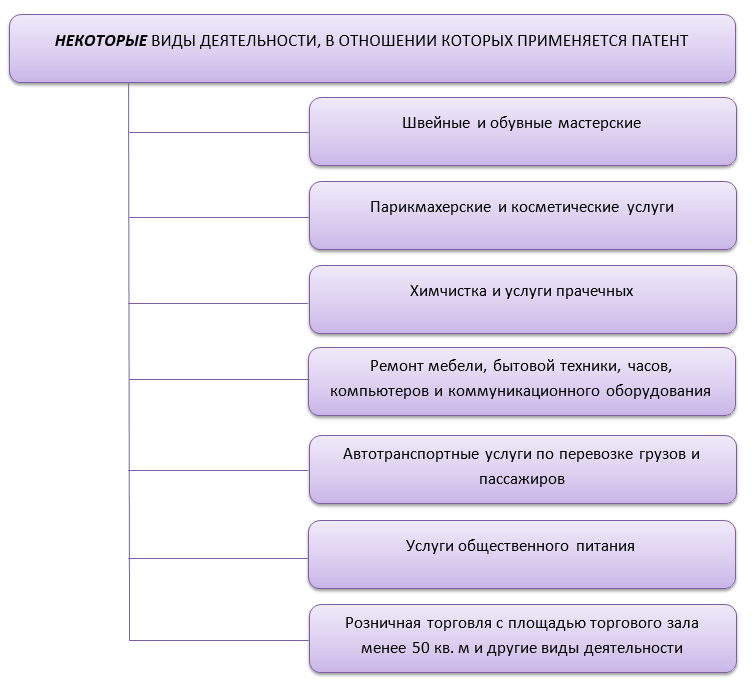

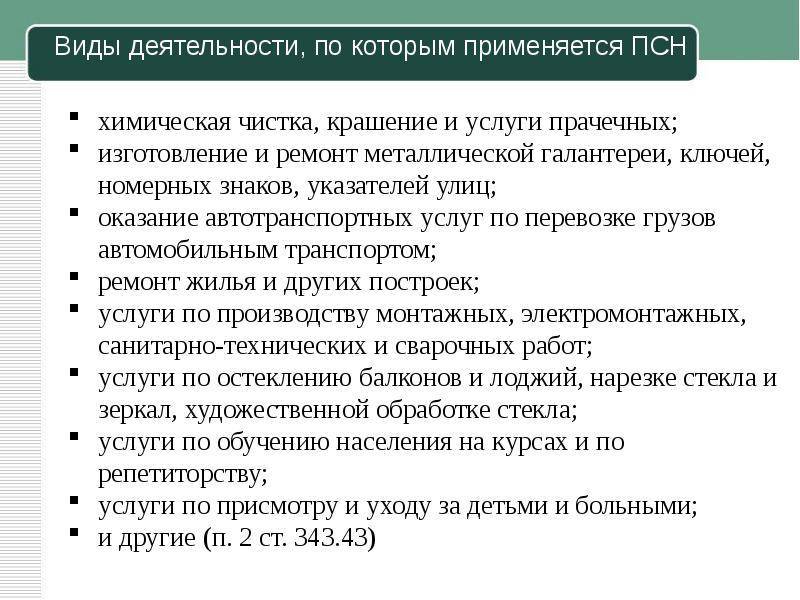

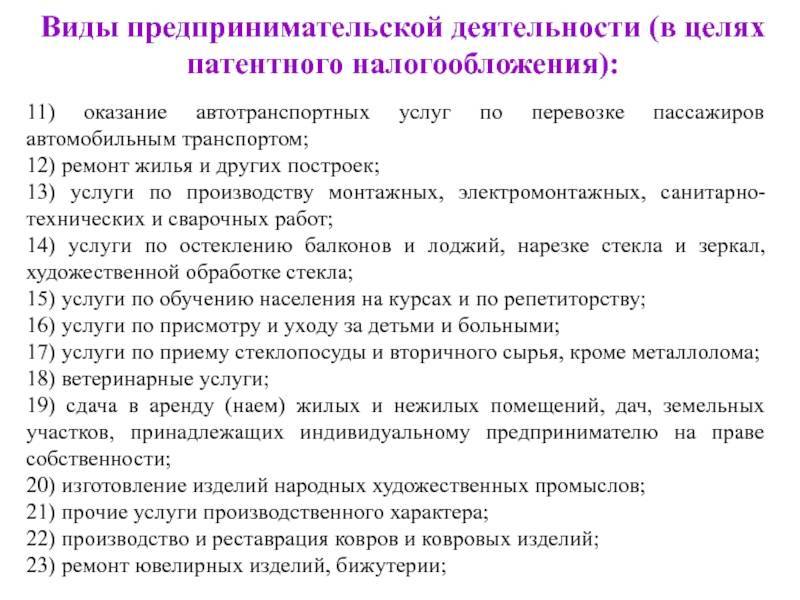

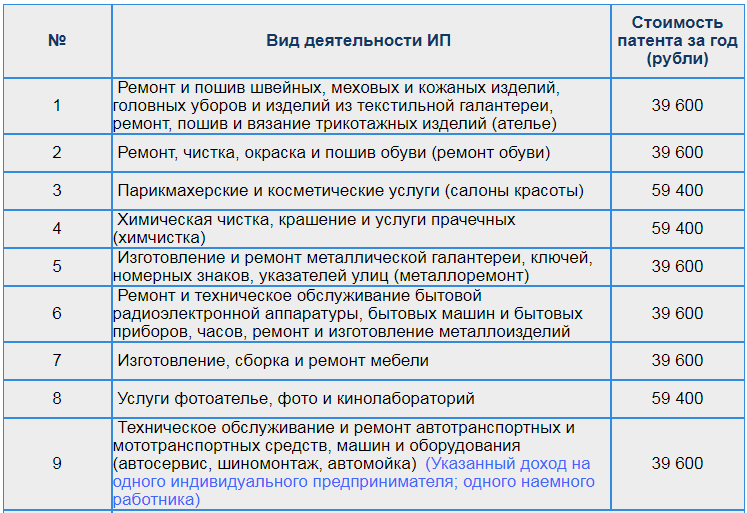

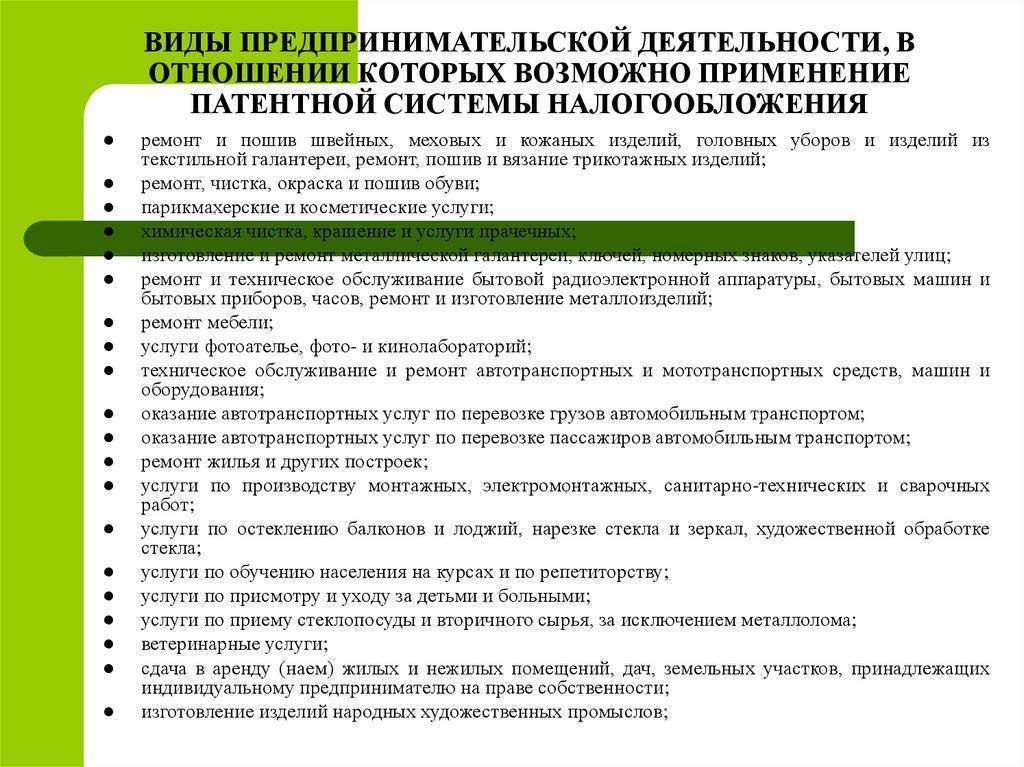

Виды деятельности, по которым применяется ПСН для ИП в 2021 году

1. Пошив и ремонт меховых, кожаных и швейных изделий, трикотажных и вязаных изделий, текстильной галантереи и головных уборов. 2. Пошив, ремонт, чистка и окраска обуви. 3. Услуги косметолога и парикмахера. 4. Услуги прачечных, окрашивание и химчистка. 5. Изготовление металлической галантереи, номерных знаков, ключей, указателей уличных, ее ремонт. 6.Технические и ремонтные услуги техники бытового характера, часов. 7. Услуги по ремонту мебели. 8. Фото и кино – услуги. 9. Ремонт и обслуживание автотранспорта и мототранспорта, оборудования и прочих машин. 10. Автотранспортные услуги по перевозке грузов. 11. Автотранспортные услуги по перевозке пассажиров. 12. Услуги по ремонту жилья и прочих построек. 13. Услуги по производству электромонтажных, монтажных, сварочных и санитарно – технических работ. 14. Остекленение лоджий, балконов, нарезка и обработка зеркал и стекла. 15. Предоставление услуг по репетиторству и обучению на курсах. 16. Присмотр за больными и детьми. 17. Прием вторсырья и стеклотары, кроме металлолома. 18. Услуги ветеринара. 19. Наем нежилых и жилых помещений, аренда дач, земельных наделов, которые принадлежат предпринимателю. 20. Изготовление изделий народного творчества. 21. Услуги, носящие производственный характер: переработка продуктов сельского и лесного хозяйства, уборка и хранение зерновых и прочих культур, колбасная промышленность, обработка шерсти, выделка шкур, стрижка домашних питомцев, изготовление керамической посуды и прочих изделий, защита садовых и огородных насаждений от вредителей, изготовление обуви из вяленой шерсти, изготовление подручного инвентаря для сельскохозяйственных работ, граверные работы на изделиях, ремонт и изготовление лодок, изготовление игрушек, услуги оптики, полиграфическое производство визиток и прочих продуктов, зарядка сифонов и баллонов, замена питания в приборах и электронных часах. 22. Изготовление ковров и ковровых изделий, ремонт. 23. Услуги по ремонту ювелирных изделий, прочей бижутерии. 24. Гравировка и чеканка ювелирных изделий. 25. Стереофоническая и монофоническая запись речи, музыки, литературных произведений на диск или ленту. 26. Уборка помещений и ведение домашнего хозяйства. 27. Услуги дизайнера жилых помещений. 28. Проведение занятий по физкультуре и спорту. 29. Предоставление услуг носильщиков на вокзалах и портах. 30. Предоставление платных услуг туалетов. 31. Услуги повара на дому. 32. Перевозка водным транспортом пассажиров. 33. Перевозка груза водным транспортом. 34. Услуги по сбыту, хранению и реализации продукции сельского хозяйства 35. Обслуживание сельскохозяйственной отрасли (техническое, аграрное, химическое, мелиоративное). 36. Услуги декоративного цветоводства. 37. Охотничье хозяйство и охота. 38. Фармацевтика и медицина, при условии наличия лицензии на деятельность. 39. Частная детективная деятельность, при наличии лицензии. 40. Услуги проката. 41. Услуги экскурсоводов. 42. Услуги сферы обрядов. 43. Услуги ритуальной сферы. 44. Охранные услуги, патрулирование и вахта. 45. Торговля в розницу через стационарные точки продаж, при условии наличия торгового зала, размер которого не превышает 50 кв.м. 46. Торговля в розницу без торговой площади и через нестационарные торговые объекты47. Услуги общественного питания, при наличии зала, размером не более 50 кв.м., для каждого объекта. 48. Услуги общественного питания без зала обслуживания посетителей;49. Услуги по забою, транспортировке, перегонке, выпасу скота;50. Производство кожи и изделий из нее;51. Сбор и заготовка растений, в том числе лекарственных;52. Сушка и переработка фруктов и овощей;53. Производство молочной продукции, хлебобулочных изделий;54. Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;55. Производство хлебобулочных и мучных кондитерских изделий;56. Товарное и спортивное рыболовство и рыбоводство;57. Лесоводство и прочая лесохозяйственная деятельность;58. Деятельность по письменному и устному переводу;59. Деятельность по уходу за престарелыми и инвалидами;60. Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;61. Резка, обработка и отделка камня для памятников;62. Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;63. Ремонт компьютеров и коммуникационного оборудования;

Преимущества и недостатки патента

Основные преимущества патентной системы заключаются в следующем:

- чаще всего позволяет сэкономить за счет уменьшения размера выплачиваемых налогов;

- упрощает бухгалтерскую отчетность, особенно в совокупности с Упрощенной Системой Налогообложения;

- переход на патентную систему не требует каких-то специфических знаний и навыков, нужно лишь заполнить и подать одно заявление;

- не нужно будет являться в ФНС и сдавать дополнительные декларации.

Есть и некоторые недостатки. Так, патент нельзя использовать при наличии большого штата сотрудников. Кроме того, его использование ограничено определенными видами деятельности, перечень которых установлен в каждом регионе в отдельности.

Преимущества и минусы ПСН

ПСН дает предпринимателю целый ряд преимуществ при работе как с гражданами, так и с юридическими лицами. Один из основных плюсов заключается в освобождении от большинства налогов: на имущество, используемое в рамках данного режима, НДФЛ на доход, полученный по патенту, НДС по операциям, относящимся к данному режиму.

Если бизнесмен сочетает ПСН с другой схемой налогообложения, виды деятельности по этим режимам облагаются другими налогами. При сочетании патента с УСН соблюдение лимита по доходам оценивается по всей прибыли, полученной по обоим спецрежимам.

К преимуществам можно также отнести:

- Сравнительно невысокую стоимость патента.

- Возможность выбора срока действия.

- Возможность приобретения нескольких патентов для работы по разным направлениям в выбранных регионах.

- Отсутствие налоговой отчетности — подается только декларация, что существенно экономит время и нервы.

- Обширный перечень видов деятельности.

Среди минусов ПСН можно отметить жесткие ограничения по количеству работников, размерам торгового зала. Патент приходится оплачивать не по итогам деятельности, а в период ее ведения. Стоимость патента невозможно сократить за счет выплаты страховых взносов.

Онлайн-кассы на ПСН

ИП на патенте, равно как и некоторые категории самозанятых, должны использовать онлайн-кассы. Но есть некоторые исключения. Без нового кассового оборудования могут работать ИП на ПСН, ремонтирующие обувь, сдающие жилье, ухаживающие за инвалидами и детьми. В эту же категорию попадают лица, продающие товары на выставках, рынках, в киосках.

Если патент на розничную торговлю для ИП 2022 охватывает продажу подакцизной продукции, для ККТ потребуется фискальный накопитель, рассчитанный на 15 месяцев. Во многих других случаях можно приобрести ФН на 36 месяцев. При каждой замене устройства приходится перерегистрировать кассу.

Бизнесмены на патентном режиме без кассы обязаны выдавать клиентам товарный чек, БСО или квитанцию. За невыдачу документа об оплате предусмотрены штрафные санкции. В чеках, распечатанных онлайн-кассой, ИП на патенте могут не указывать наименование услуг и товаров, но только до февраля 2021 года. Если онлайн-касса была зарегистрирована еще до получения патента, надо поменять регистрационные параметры и указать новый спецрежим. Эти данные передаются в налоговые органы.

Важно! Коммерсанты на ПСН, работающие в местности, где нет доступа к связи, не пересылают сведения ОФД для передачи их в ФНС. Однако приобрести ККТ нового образца они все равно обязаны.. При условии своевременной регистрации кассового устройства, предприниматель на патенте получает вычет в сумме 18 000 рублей

Компенсация полагается не только за покупку самой аппаратуры, но и за ее настройку, модернизацию, приобретение накопителя, заключение договора с оператором

При условии своевременной регистрации кассового устройства, предприниматель на патенте получает вычет в сумме 18 000 рублей. Компенсация полагается не только за покупку самой аппаратуры, но и за ее настройку, модернизацию, приобретение накопителя, заключение договора с оператором.

Патентный режим налогообложения дает предпринимателю определенные преимущества, включая освобождение от ряда налогов. Перейти на патентную систему возможно добровольно, оформив разрешение на один или несколько видов деятельности, на работу в выбранных регионах и на желаемый период, если он не выходит за пределы календарного года.

Перед подачей заявки о переходе на патент нужно убедиться, что род деятельности ИП входит в число разрешенных на данном спецрежиме. Для этого проще всего воспользоваться классификаторов, где указаны коды для каждого вида деятельности.

Плюсы и минусы патентной системы

ПСН – это довольно популярный среди начинающих предпринимателей вариант благодаря своим преимуществам. Но у такого режима есть и определённые недостатки, которые я предлагаю учитывать.

Преимущества патента:

Относительно не большая стоимость (далеко не всегда!). Вообще понять, плюс это или минус, можно только при расчётах. Иногда выгоднее перейти на УСН при небольшом обороте. Иногда это удобнее в плане формирования отчётности, если предприниматель занимается несколькими видами деятельности, а патент, напоминаю, можно получить далеко не по всем. Количество совмещающих, к примеру, в 2018 году увеличилось.

Можно самостоятельно выбирать срок действия патента. Это объективно преимущество, поскольку позволяет попробовать конкретные виды деятельности на короткий период, понять, какие есть перспективы, если не получится, заняться чем-то ещё, не связываясь с бумажной волокитой.

Можно купить патенты на целый список видов деятельности, то есть ограничивать себя не придётся. Правда, расходы возрастают, что делает этот плюс спорным.

Не нужно сдавать налоговую декларацию

То есть к ИП будет меньше приковано внимание ФНС РФ, снижается риск наделать ошибок или опоздать со сроками сдачи, получить за это штраф. Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм

Это справедливо на конец 2018 года

Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм. Это справедливо на конец 2018 года

Учтите, что данная льгота не касается отдельных видов предпринимательской деятельности: аренда недвижимости, розничная торговля и общепит.

Местные власти не могут ограничивать предпринимателей. Они вправе только расширить список видов предпринимательской деятельности по патенту, но не сократить его. Точное количество можно узнать в классификаторе, который регулярно публикуется для каждого региона.

Можно спрогнозировать свои расходы на налоги. Предпринимателям так часто легче контролировать денежные потоки.

Как видите, преимуществ хватает. Но есть и недостатки:

Этот налоговый режим распространяется исключительно на предпринимателей, организации воспользоваться им не могут. С 2019 года планируется сделать доступными определённые виды деятельности на патенте при самозанятости, но реализация самой идеи всё ещё обсуждается.

Существуют конкретные требования к индивидуальным предпринимателям, указанные выше. Причём налоговые органы начинают строго проверять уже тех, кто подошёл к граничным показателям.

Такой налоговый режим возможен только при конкретных занятиях. И хотя список видов деятельности для ИП на патенте в 2019 году увеличивается, всё равно многое остаётся неохваченным.

Несмотря на то, что при выборе этого налогового режима количество документов, которые нужно оформлять, заметно сокращается, избавиться от волокиты в целом всё равно не получится. Надо вести специальную книгу учёта доходов, причём по всем видам деятельности в принципе, а не только по тем, на которые выдан патент. Подобным образом налоговая следит за тем, чтобы суммарный годовой доход не оказался больше 60 миллионов.

-

Выплаты по патенту для начинающих предпринимателей иногда оказываются большими. Причём их нельзя уменьшить в связи со страховыми взносами (только на выплаты «на себя» и только при совмещении с другими режимами). В итоге бизнесмен уже на старте оказывается перед необходимостью выложить довольно крупную сумму.

Как можно увидеть, преимуществ и недостатков хватает. Патент – достаточно интересный вариант для начинающих. Но для тех, кто планирует активно заниматься бизнесом, такой режим может оказаться неудобным.

К тому же нельзя сказать, что к ИП на патенте приковано меньше внимания со стороны ПФР РФ в целом. Налоговая служба довольно пристально следит за такими предпринимателями, поскольку некоторые недобросовестные бизнесмены пользуются льготным режимом, чтобы не отчислять положенное в казну.

В итоге большие суммы доходов, активная деятельность как таковая, подозрительные контрагенты или же жалоба от уволенного сотрудника могут стать причинами налоговой проверки. И если по её итогам станет понятно, что у предпринимателя не было права использовать патент, потому что его доход превысил установленный лимит или же на него по факту работало больше 15 человек одновременно, то ИП ждут крупные неприятности.