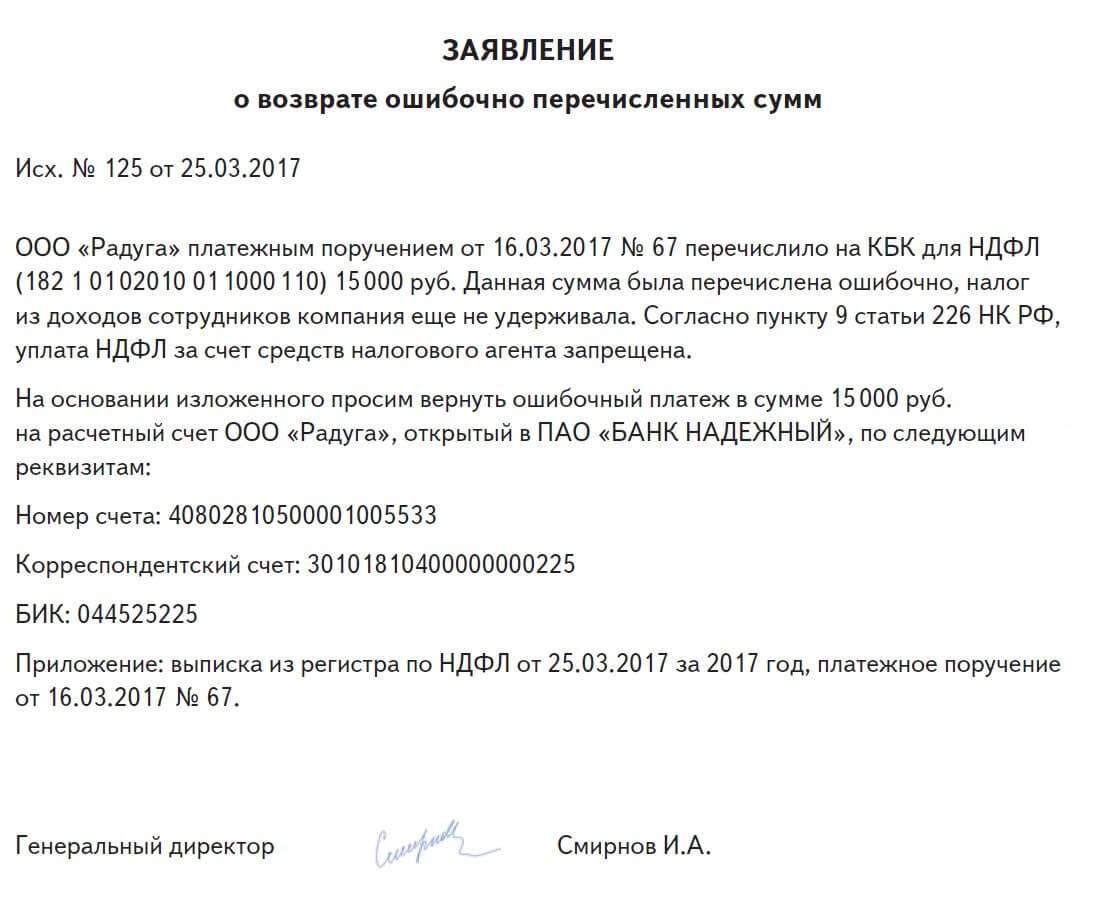

Порядок возврата излишне перечисленных денежных средств физическому лицу

Следует посоветовать такие меры:

- Тщательнейшим образом проверять реквизиты контрагента, в том числе и с помощью сервисов Федеральной налоговой службы. Если платежное поручение заполняет неопытный бухгалтер, проверять документ должен и руководитель отдела.

- Стараться принимать реквизиты только по электронной почте, чтобы избежать неточностей отражения данных при передаче документов по факсу.

- Вносить сразу в базу данных все реквизиты партнеров, даже если сделки носили разовый характер.

- Перечислять деньги поэтапно в пределах одной сделки лишь после сверки расчетов по предыдущему этапу.

Советы несложные, но они помогут избежать перечисленных неприятностей.

21.04.2015

Отказ от возврата ошибочно перечисленных денежных средств

Если контрагент отказывается возвращать деньги, хотя все доказательства ошибки на лицо, то решить вопрос можно будет только одним способом – обратившись в арбитражный суд. Только судебный орган имеет возможность урегулировать проблему, сложившуюся между сторонами. При обращении в суд организация должна составить исковое заявление, а также дополнить его пакетом подтверждающих документов. Все это позволит доказать, что платеж действительно был ошибочным и истец говорит правду. В качестве доказательств прикладываются как копии, так и оригиналы документов. Кроме того, в качестве приложения к иску также следует предоставить письмо контрагенту с просьбой о возврате средств. Оно будет являться доказательством того, что стороны уже пытались урегулировать данный вопрос в досудебном порядке.

Особенности учета операций по расчетному счету

План счетов и Инструкция по его применению указывают на то, что счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту отражается списание денежных средств с расчетных счетов организации. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Поступления на расчетный счет

Д 51 К 90 —Поступила выручка от реализации продукции (работ, услуг)

Д 51 К 91 —Поступила выручка от реализации ОС, другого имущества

Д 51 К 76 —Зачислены страховые возмещения по страховым случаям от страховых организаций

Д 51 К 57 —Зачислены суммы, числящиеся в пути

Д 51 К 76 —Погашена дебиторская задолженность

Д 51 К 75 –Получены взносы в уставный капитал от учредителей

Д 51 К 98 —Получены в данном отчетном периоде на расчетный счет средства, которые являются доходами будущих периодов

Д 51 К 91 —Начислен банком доход в виде процентов за хранение денег на расчетном счете

Д 51 К 76 —Начислены суммы штрафов, пеней, неустоек, предъявленных организацией контрагентам

Д 51 К 86 —Зачислены средства целевого финансирования

Д 51 К 66, 67 —Зачислены кредиты, займы

Д 51 К 68 —Возмещены переплаты по платежам в бюджет

Д 51 К 50 —Сданы на расчетный счет средства из кассы

Д 51 К 60 —Возвращены на расчетный счет авансы поставщиков

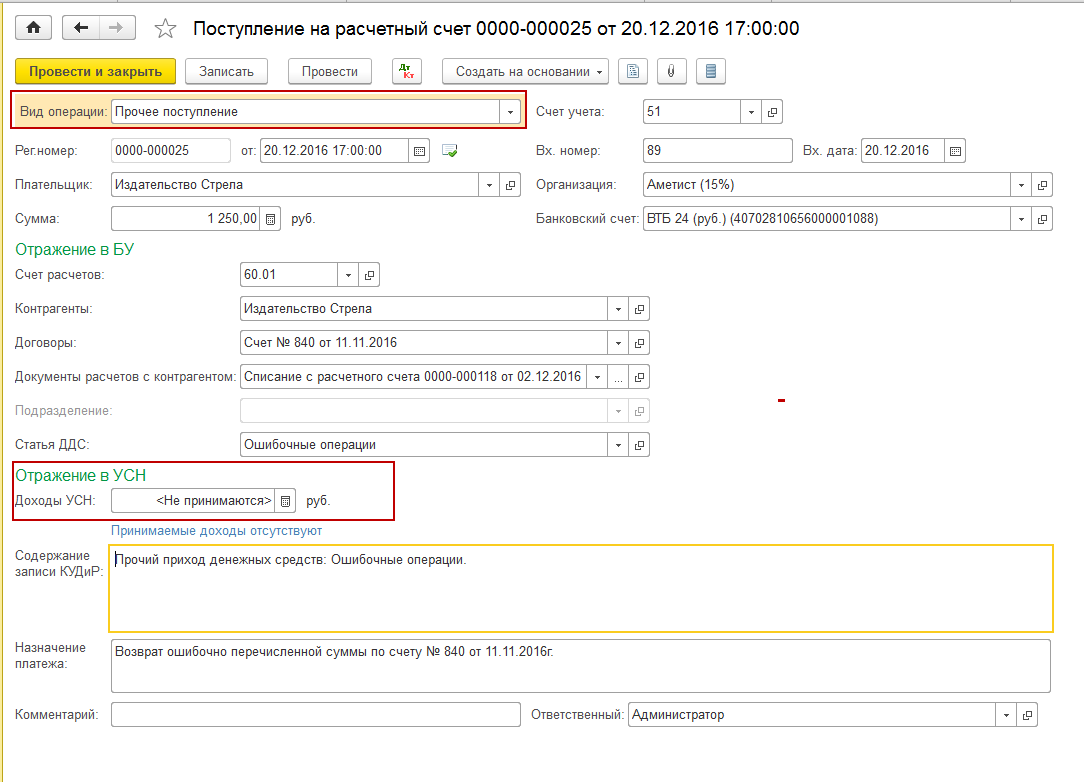

Д 51 К 76 —Отражена ошибочно принятая на расчетный счет сумма денежных средств

Д 51 К 62 —Зачислена выручка от покупателей и заказчиков

Выбытия с расчетного счета

Д 50 К 51 —Поступили денежные средства в кассу с расчетного счета

Д 55 К 51 —Перевод денежных средств на счета аккредитивов или чековых книжек (приобретена чековая книжка для расчетов с помощью чеков)

Д 58 К 51 —С расчетного счета оплачены ценные бумаги

Д 52 К 51 —Зачислена на валютный счет приобретенная иностранная валюта

Д 57 К 51 —Денежные средства с расчетного счета направлены на покупку валюты

Д 60 К 51 —Оплачены товары (работы, услуги) поставщикам или подрядчиками

Д 60 К 51 —Выдан аванс поставщикам или подрядчикам

Д 62 К 51 —Возвращен с расчетного счета аванс, ранее полученный от покупателя или заказчика

Д 66, 67 К 51 —Погашен кредит или проценты по нему

Д 68 К 51 —Уплачены налоги и сборы с расчетного счета

Д 99 К 51 —Оплачены расходы, связанные с устранением последствий чрезвычайной ситуации

Д 60 К 51 —Списаны банком денежные средства за услуги по расчетно-кассовому обслуживанию

Дата добавления: 2016-11-02; просмотров: 407;

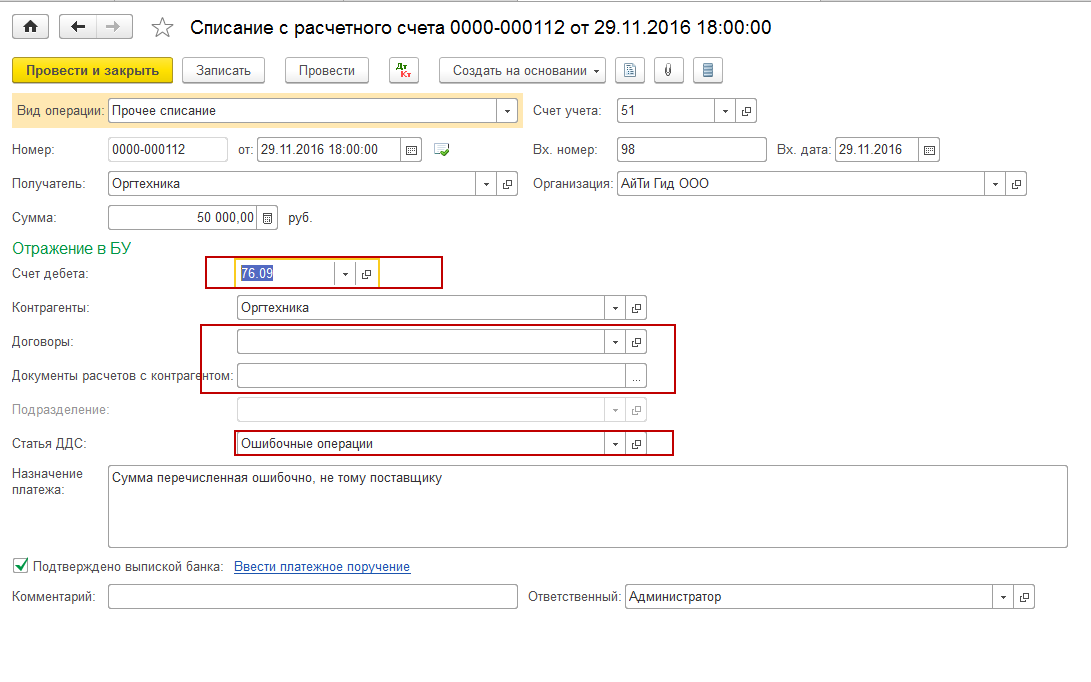

Возврат ошибочно и излишне перечисленных денежных средств

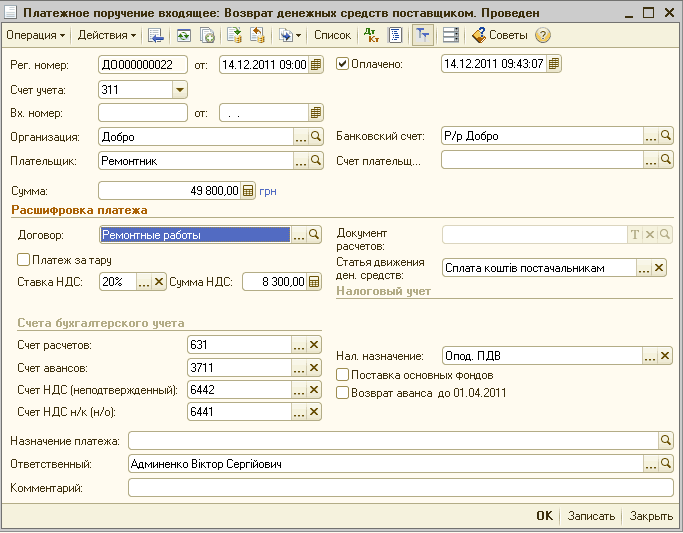

Возврат ошибочно (излишне) уплаченных денежных средств Возврат ошибочно перечисленных поставщику средств производится на основании письма заказчика, в котором указывается платежный документ, его номер, дата и ошибочно уплаченная сумма. Сторона получившая ошибочную сумму производит сверку расчетов и поставки.

При обнаружении лишних денег поставщик производит их возврат заказчику. В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

Д-т 51 счета и К-т 76 счета – в размере излишне (ошибочно) перечисленных средств.

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Срок такого пользования начнет отсчитываться с момента, когда получатель узнал об ошибочной сути платежа

Если точный момент не удастся определить, судьи примут во внимание время, когда контрагент должен был узнать о такой транзакции

Более сложный случай наступает, когда деньги вообще не хотят возвращать. Процесс изъятия средств тогда может принять весьма затяжной характер.

Важно

Правда, однако, все равно на стороне пострадавшего, а получатель может получить серьезные неприятности в виде обоснованных претензий еще и за упущенную выгоду. Если доказано мошенничество – это дело уже правоохранительных органов.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

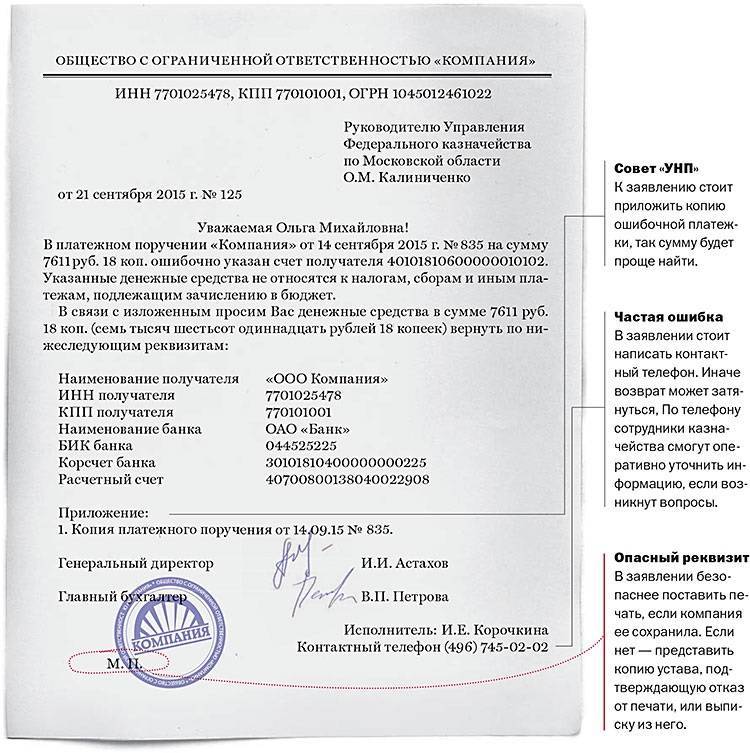

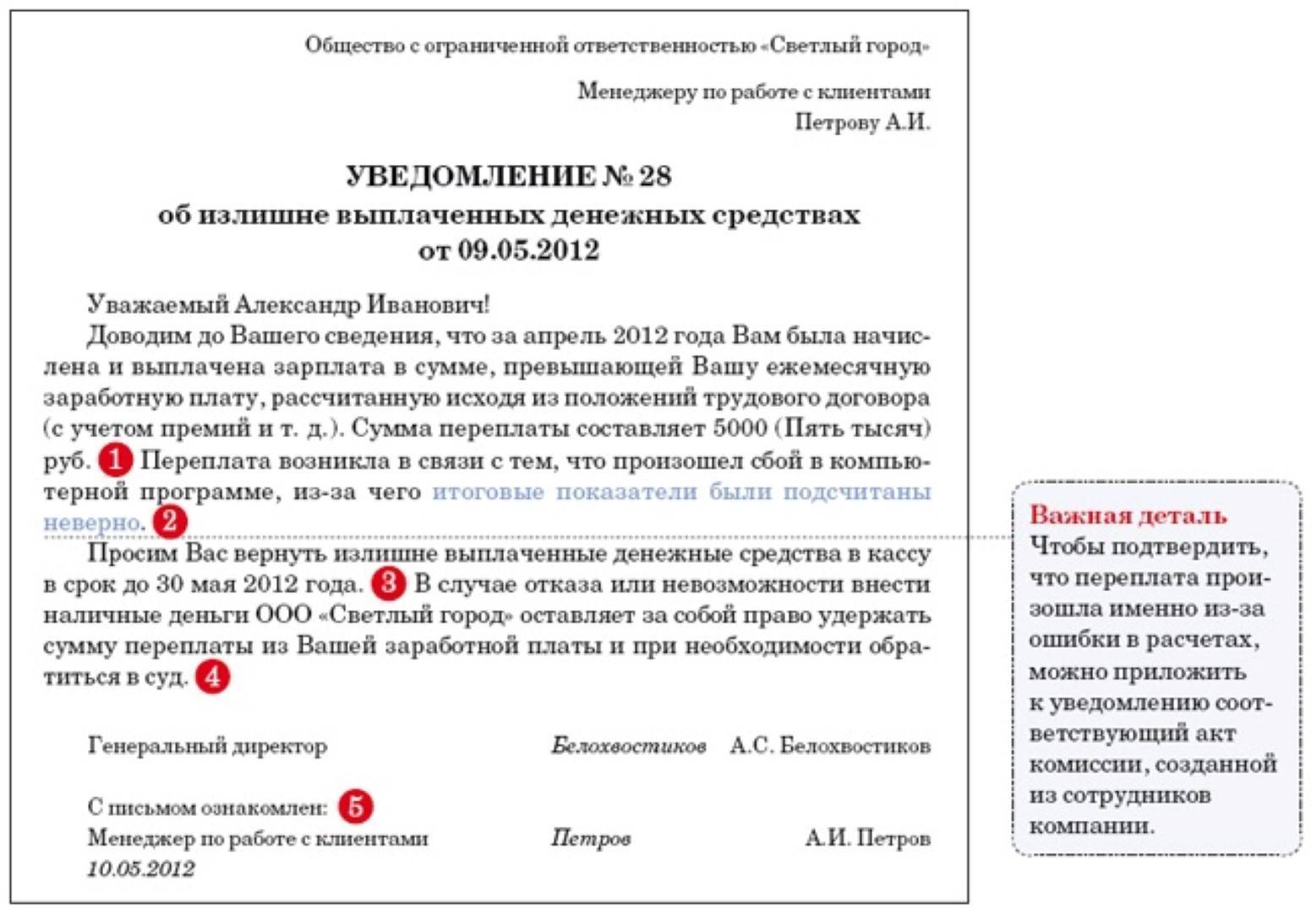

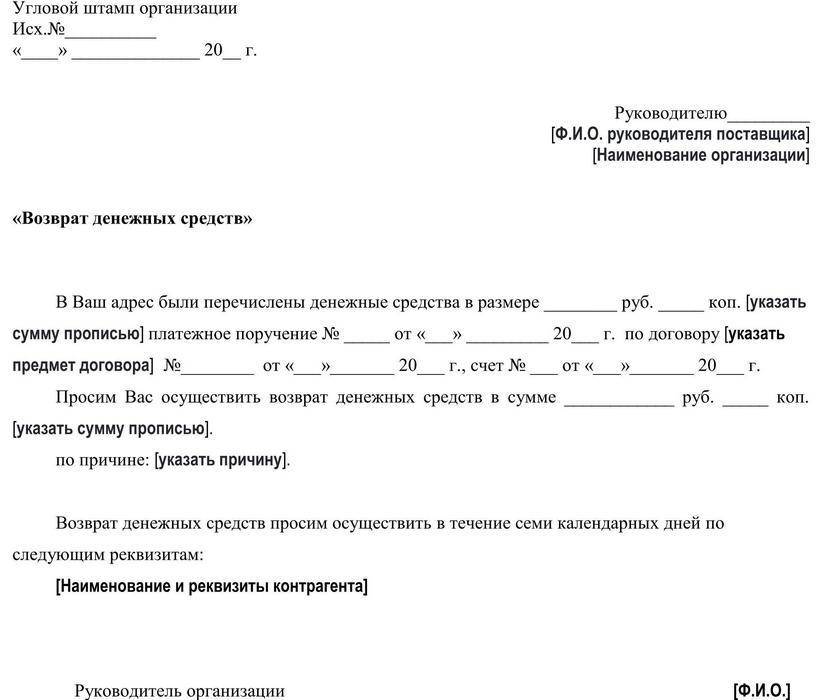

Составляем письмо контрагенту

Для получения назад ошибочно перечисленных денежных средств, в первую очередь потребуется составить соответствующее письмо контрагенту.В письме нужно будет прояснить всю сложившуюся ситуацию, а также дать пояснения, почему произошла ошибка при перечислении денежных средств. Также рекомендуется указать реквизиты перевода денежных средств. Такое письмо составляется в свободной форме, оно необходимо для разъяснения ситуации. А значит текст письма следует составить таким образом, чтобы контрагенту все было понятно и не возникало причин для отказа в урегулировании сложившейся проблемы.

Несмотря на то, что специальных требований к составлению такого письма нет, потребуется указание некоторых специальных пунктов. Так как их отсутствие может привести к том, что контрагент проигнорирует просьбу о возврате денег по причине недостаточно предоставленной информации. Таким образом, в письме в обязательном порядке указывается следующая информация:

- Адресат, то есть кому письмо направляется. Указывается наименование контрагента, а также должность и ФИО руководителя.

- Обращение, такое как «Уважаемый, Иван Иванович».

- Подробное описание сложившейся ситуации. Несмотря на то, что описание должно быть подробным, указывать нужно только наиболее важные моменты.

- Доказательства сложившейся ситуации. В качестве доказательств могут прикладываться чеки, квитанции и другие документы.

- Подпись составителя, расшифровка подписи, а также дата составления письма.

Как вернуть ошибочный платёж юридическому лицу банкроту?

Пол года назад пошёл в банк оплачивать рассрочку за квартиру, купленную у застройщика по УДДУ, так как он достраивает объект за другим застройщиком, который в стадии банкротства, с арестованными счетами и под внешним управлением, с арбитражным управляющим. В банке я дал договор, сам не зная как правильно платить, что указывать в платёжке. Мне попался неопытный молодой сотрудник который по инн нашёл банковский счёт старого застройщика и перевёл ему деньги (14500 рублей).

Только на следующий день я взял платёжный документ и решил позвонить застройщику, своему персональному менеджеру, чтобы узнать пришёл ли мой платёж. Тут всё и выяснилось что я не туда оплатил. Ездил в банк, банк выдал письмо подтверждение о том что деньги ушли к ООО».».

Поехал к старому застройщику, к юристу занимающемся договорами обманутых дольщиков, он ситуацию понял, но сказал вернуть не можем так как счета заблокированы, идёт процедура банкротства, ваши деньги ушли в никуда. Я пробовал рассылать заявления и претензии арбитражному управляющему, новому застройщику, по адресам старого застройщика на имя директора, также пробовал просить нового застройщика засчитать платёж, но ответ пришёл только от нового застройщика в устном виде, сказали обращаться к застройщику банкроту.

Все письма были доставлены адресату, но ответил хоть как то только новый застройщик.

Могу ли я как то через суд как то решить проблему или вернуть деньги и сколько это будет стоить?

26 Февраля 2020, 19:07, вопрос №2274092 Сергей, г. Москва Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 7,9 Рейтинг Правовед.ru 6072 ответа 1937 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Петрозаводск Бесплатная оценка вашей ситуации

7,9рейтинг

Сергей!

Если платёж действительно поступил на счёт ООО — банкрота, то возврат этих средств возможен только с учётом порядка исполнения текущих обязательств должника, предусмотренных положениями Федерального Закона «О несостоятельности (банкротстве)» №127-ФЗ от 6.10.02, арбитражный управляющий должен руководствоваться положениями указанного закона, в том числе и для текущих платежей.

Рекомендуем прочесть: Как узнать есть ли ндс у компании

Вы же должны настаивать на предоставлении арбитражным управляющим информации относительно порядка исполнения обязательств по возврату ошибочно поступившего платежа, а при необходимости имеете право обратиться с жалобой на бездействие управляющего в арбитражный суд или управление Росреестра (который надзирает за деятельность арбитражных управляющих). Если Вам необходима дополнительная консультация либо помощь в составлении письменных документов, можете обратиться в мой чат, по правилам сайта услуги в чате платные.

Всего доброго! 26 Февраля 2020, 20:58 0 0 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене.

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Как правильно составить письмо контрагенту

Получить средства обратно можно только после составления корректного письма контрагенту. Для этого необходимо сперва отправить письмо-разъяснение, где отправитель сможет обрисовать ситуацию конкретно, почему средства были перечислены по ошибке. В конце рекомендуется добавить информацию о реквизитах произведенного перевода.

Первое письмо не должно составляться в соответствии со строгой формой, так как является простым объяснением ситуации, поэтому текст должен быть составлен таким образом, чтобы вторая сторона смогла понять причину произошедшего и урегулировать имеющееся недоразумение.

Но существуют пункты, которые необходимо учитывать при составлении письма. При их отсутствии вторая сторона сможет проигнорировать полученное обращение или не вернуть средства за недостаточностью представленной информации. Что обязательно нужно указать в письме:

- кому направляется (данные организации и руководителя, к которому попадет обращение);

- обращение к руководителю, начинающееся со слов «Уважаемый (ая)»;

- рассказать в подробностях произошедшую ситуацию (при этом нужно указывать только важные фрагменты событий);

- нужно добавить какие-либо доказательства существования платежа (чеки, квитанции, составленный договор и иные бумаги);

- поставить подпись с расшифровкой и дату;

- отметка канцелярии при принятии письма в организации (ставится не всегда, только при непосредственном принятии к обработке поступившего обращения).

При составлении письма необходимо учитывать необходимость наличия отсылок к правовым актам и нормативным документам. Возможно, таковыми выступят пункты заключенного соглашения между сторонами. Также обязательно требуется прикладывать документальные доказательства существования ошибочного платежа, в противном случае обращение будет проигнорировано.

Что делать, если на расчетный счет были ошибочно зачислены денежные средства

Практическая бухгалтерия», N 7, 2003НА РАСЧЕТНЫЙ СЧЕТ ОШИБОЧНО ЗАЧИСЛЕНЫ ДЕНЬГИ:ЧТО ДЕЛАТЬПокупатель заплатил вам больше, чем это предусмотрено в договоре, или кто-то ошибочно перечислил на ваш счет деньги. Не торопитесь радоваться: в некоторых случаях с «лишних» денег придется заплатить налоги.На практике могут возникнуть две ситуации:- покупатель заплатил больше, чем надо;- деньги поступили от фирмы, наименования и реквизитов которой вы не знаете.Рассмотрим подробнее каждый из этих случаев.Покупатель заплатил больше, чем надоРуководство фирмы это не может не обрадовать. Однако бухгалтеру такая ситуация только прибавляет проблем. В частности, возникает вопрос, как оформить возникшую переплату.Хорошо, если с контрагентом, от которого поступила переплата, у вас заключен долгосрочный договор, по которому поставка товаров осуществляется в течение длительного времени (например, года).

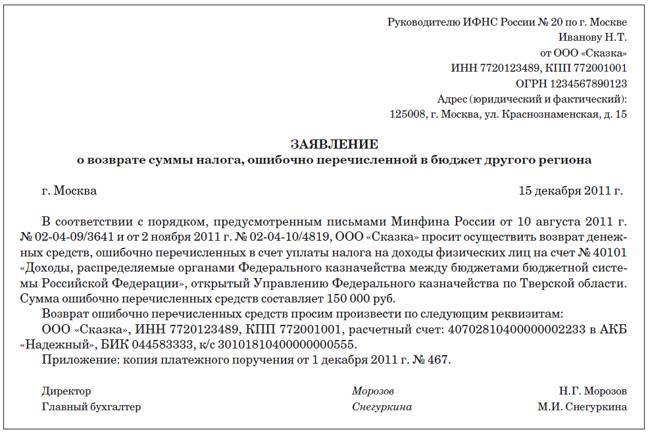

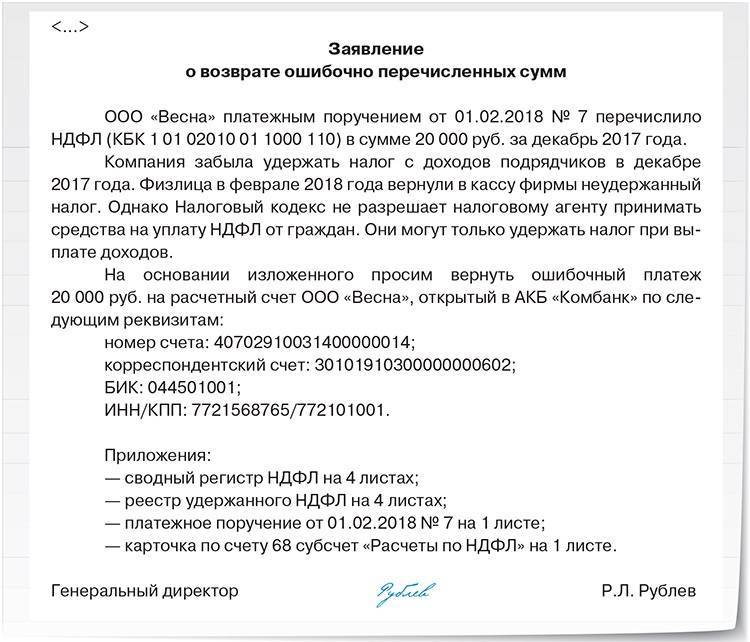

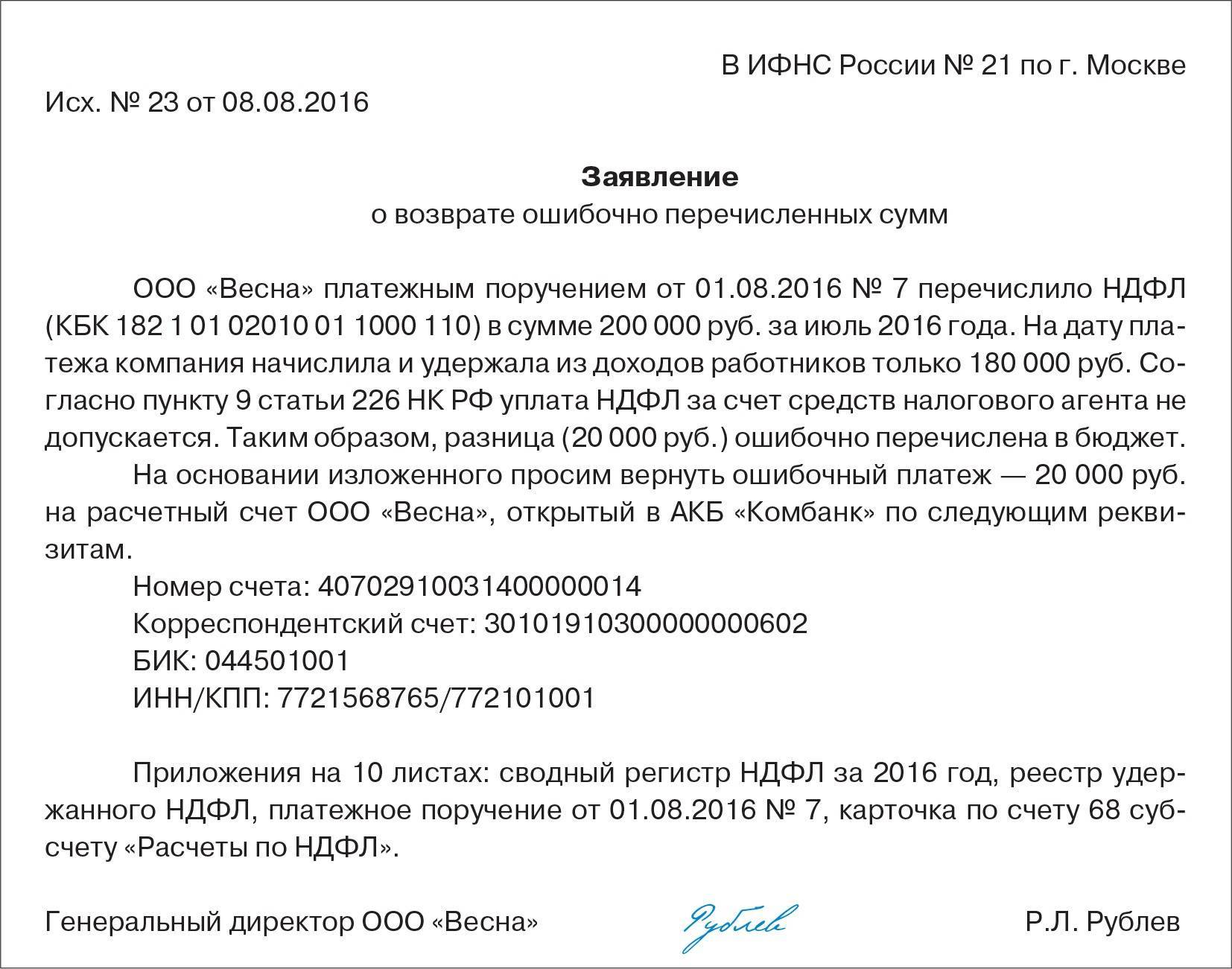

Возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Правила, установленные ст. 78 НК РФ, применяются также в отношении возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

В соответствии со ст. 333.40 НК РФ заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат ошибочно и излишне перечисленных денежных средств

Множеству организаций ежедневно приходится перечислять денежные средства.

Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек.

Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу.

Но зачастую переводы не связаны с оплатой товаров.

В ряде случаев возможен возврат средств без излишней бумажной волокиты. Но такое возможно, если ошибка была обнаружена практически сразу после перечисления суммы. Если недочет выявлен спустя несколько часов или дней, для возврата понадобится больше времени.

Существует два способа возврата излишне перечисленных денежных средств:

Через суд

Рассчитывать на достаточность досудебного порядка можно, когда:

- вы уверены в порядочности контрагента;

- ваши деловые связи с партнером имеют долгосрочную основу;

- имеется возможность проведения взаимозачета встречных требований.

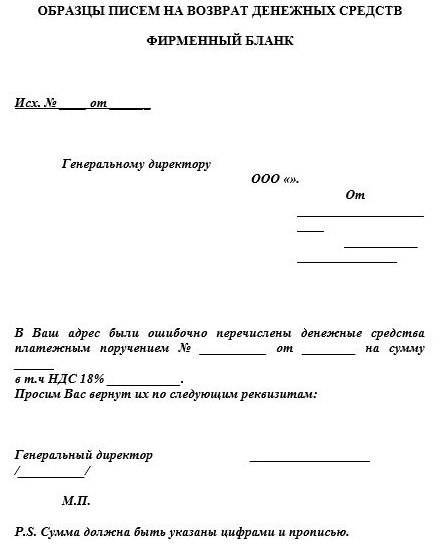

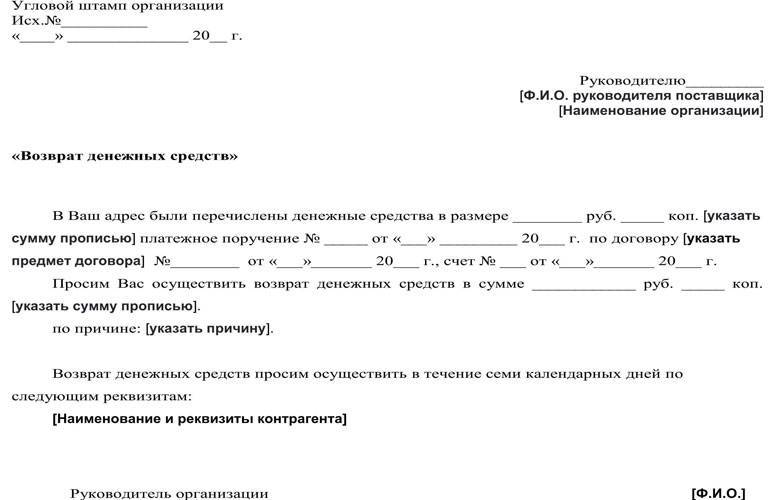

Форма и структура письма о возврате ошибочно перечисленных денег

Чтобы оно обладало оптимальным видом, непременно вносятся в него определенные обязательные сведения.

Важно! Отсутствует строгая форма, на основании которой составляется этот документ, но если в нем будет недостаточно сведений, то это может стать основанием для отказа получателя возвращать полученные средства. Структура документа состоит из следующих элементов:

Структура документа состоит из следующих элементов:

Сама ситуация, когда деньги отправлялись не тому получателю, возникает достаточно редко, поэтому и содержание письма, отправляемого компании или гражданину, будет всегда индивидуальным и специфическим, но чтобы не возникало сложностей с возвратом денег, важно грамотно формировать этот документ, соблюдая вышеуказанную структуру.

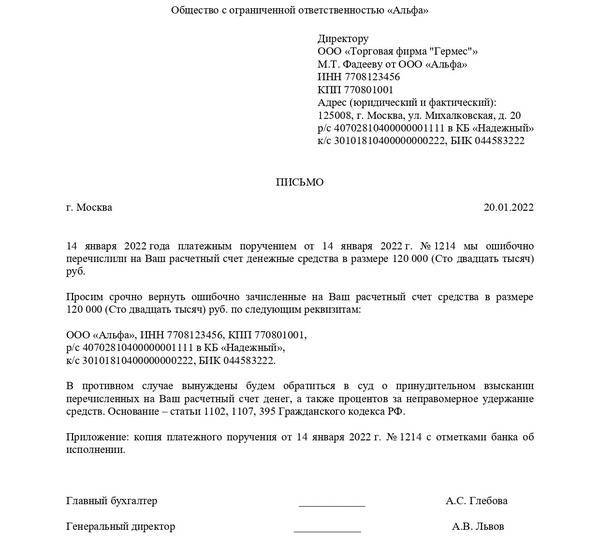

Образец письма на возврат ошибочно перечисленных средств

Как составляется письмо

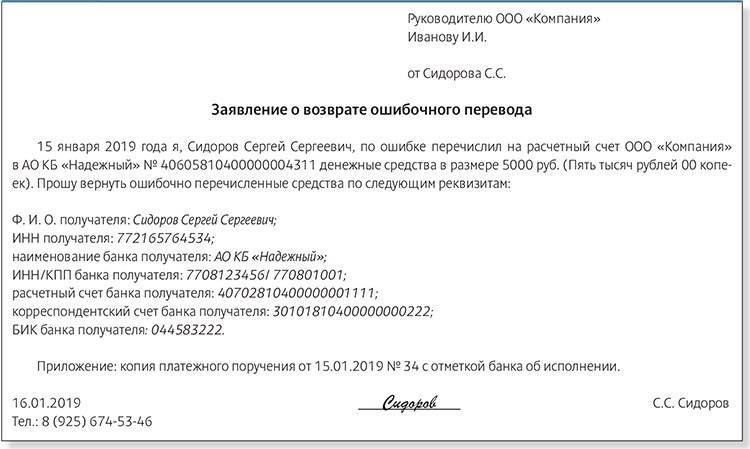

Процедура формирования данного письма предполагает внесение последовательно сведений:

- ФИО руководителя компании, которая ошибочно перечислила средства, и ее полное наименование, причем записывать эти сведения надо в верхнем правом углу бумаги;

- далее должно иметься вежливое обращение к руководителю фирмы или физлицу, которому по ошибке была переведена определенная сумма денег;

- после требуется кратко, но доступно объяснить, каким образом средства были ошибочно перечислены не тому получателю, причем для этого должны представляться доказательства, представленные платежными документами;

- в конце заявитель указывает свои ФИО с расшифровкой, а также ставится дата, когда формировался документ.

Важно! Перед составлением документа следует выяснить, кому именно ошибочно были отправлены средства, что позволит понять, в каких отношениях компания состоит с получателем, так как от этого зависит, насколько быстро и без проблем будут возвращены деньги. Образец заполнения письма на возврат средств.

Образец заполнения письма на возврат средств.

Непременно к письму прикладываются другие документы, подтверждающие совершенную оплату, а к ним относятся разные чеки или квитанции. Сам документ формируется на специальном фирменном бланке, содержащем название и логотип организации.

Как избежать ошибок

Чтобы правильно сделать этот документ, учитываются рекомендации:

- собираются подтверждения совершенной оплаты;

- пишется информация на стандартном листе А4;

- непременно в письме должны содержаться реквизиты компании, которые будут использоваться получателем для перечисления средств обратно;

- как и в иных служебных письмах требуется обращаться к руководителю фирмы-получателя;

- непременно указывается точная сумма денег, которая должна быть возвращена.

В самом документе ставится приписка, называемая «Приложение», где перечисляются другие бумаги, которые отправляются вместе с ним.

Письмо на возврат средств, перечисленных по ошибочным реквизитам.

Когда можно ожидать возвращения средств

Нет в законе каких-либо строгих и точных сроков, в течение которого неправильно перечисленные деньги возвращаются владельцу. Этот параметр полностью зависит от того, куда именно переведены средства:

- если бухгалтер перевел деньги на счет в банке или на карту, то возвратить деньги можно в течение пяти дней, но этот период может изменяться самими банковскими учреждениями;

- если неверно перевелись деньги частному лицу или компании, то рациональные сроки заключаются в семи днях с того момента, как письмо будет принято получателем средств.

Нередко процедура значительно затягивается, а в этом случае имеется даже возможность через суд заставить получателя денег выплачивать проценты за каждый день просрочки.

Для этого первоначально надо подать заявление в суд, причем принимается исковое заявление только при предъявлении доказательства того, что первоначально возникшая проблема пыталась решиться мирным путем, поэтому надо доказать, что на самом деле было отправлено письмо с требованием вернуть средства.

Обычно суды встают на сторону истцов и заставляют получателей вернуть деньги, причем ответчик дополнительно вынужден нести судебные расходы и уплачивать проценты.

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Проводки по возврату денег и товара в бухгалтерии покупателя

В случае выявления существенных недоделок, дефектовпокупатель может отказаться от исполнения условий договорав полной мере и требовать от поставщика возврата уплаченных денежных средств.

В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

- Д-т 62 счета и К-т 90 счета — на сумму возвращаемого товара,

- Д-т 90 счета и К-т 68 — начислен НДС по возвращаемому товару.

Возврат денег поставщиком (продавцом) на расчетный счет покупателя за некачественный товар (услугу) или товар не того ассортимента будет выглядеть так:

Д-т 51 счета и К-т 62 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Возврат товара: учет у покупателя и поставщика

19 сентября 2014 Учет товаровПри получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид.

Кроме того, необходимо тщательно проверить сопровождающие товар документы, сверить данные, указанные в документах с фактически полученными ценностями.

Если организацию-покупателя все устраивает, она принимает товар, если что-то не устраивает, то покупатель может его вернуть поставщику. Каким образом осуществляется возврат товара? Каковы особенности бухгалтерского учета возврата у обеих сторон сделки: поставщика и покупателя? Какие документы нужно оформить? Об этом мы поговорим ниже.

Документальное оформление возврата товара

Если организация-покупатель принимает решение вернуть товар поставщику, то он должен этот факт правильно оформить документально.

Если ненадлежащее качество товарных ценностей или неправильно оформленные документы обнаружены еще на стадии приемки, то покупатель составляет акт о расхождении, в котором изложить свои претензии поставщику и указать, что именно не устраивает.

Для оформления можно воспользоваться существующей унифицированной формой ТОРГ-2 и заполнить данный документ нужно в присутствии лица, доставившего груз.

К акту о расхождении нужно приложить претензионное письмо, в котором покупатель излагает, что его не устроило и каких дальнейших действий он ожидает от поставщика (замена, возврат денег, если товар был оплачен).

Если документы оформляются в присутствии водителя-экспедитора или другого лица, доставившего груз, то документы передаются этому лицу вместе с товаром.

Если брак или несоответствие документальных и фактических данных выявлен позже, после отъезда водителя, то письмо-претензия вместе с приложенным актом направляется поставщику любым другим способом.

Бухгалтерский учет возврата у поставщика

Получив от покупателя претензию, поставщик должен произвести определенные действия. Вернуть товар или заменить его на качественный.

Прежде всего, нужно выяснить, поступила ли оплата от покупателя.

Если товар оплачен

Если покупатель возвращает оплаченный товар, то поставщик открывает счет 76 «Расчеты с разными дебиторами и кредиторами», на котором и будет учитываться полученная претензия.

Принятая претензия отражается с помощью проводки Д62 К76, проводка выполняется на сумму претензии, обозначенной покупателем.

Если замена товара не планируется, то необходимо выполнить проводки, нейтрализующие проводки, связанные с реализацией, выполненные при его отгрузке. Делается это с помощью операции «сторнирование», то есть выполняются все те же проводки на те же суммы, но они будут отниматься от выполненных ранее.

Например, если отгружен товар на сумму 118000 руб., в том числе НДС 18000 руб., себестоимость 60000 руб., то проводки по реализации будут выглядеть следующим образом:

- Д62 К90/1 на сумму 118000 – отражена выручка от продажи.

- Д90/3 К68/НДС – начислен НДС с продажи.

- Д90/2 К41 – списана себестоимость .

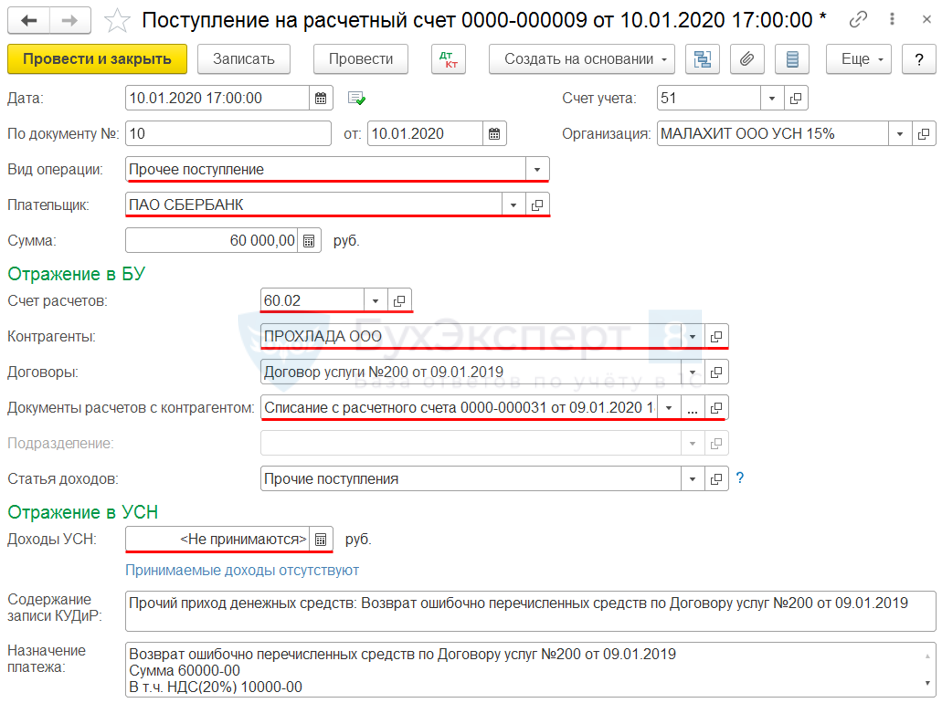

Что делать, если банк по ошибке зачислил вам деньги

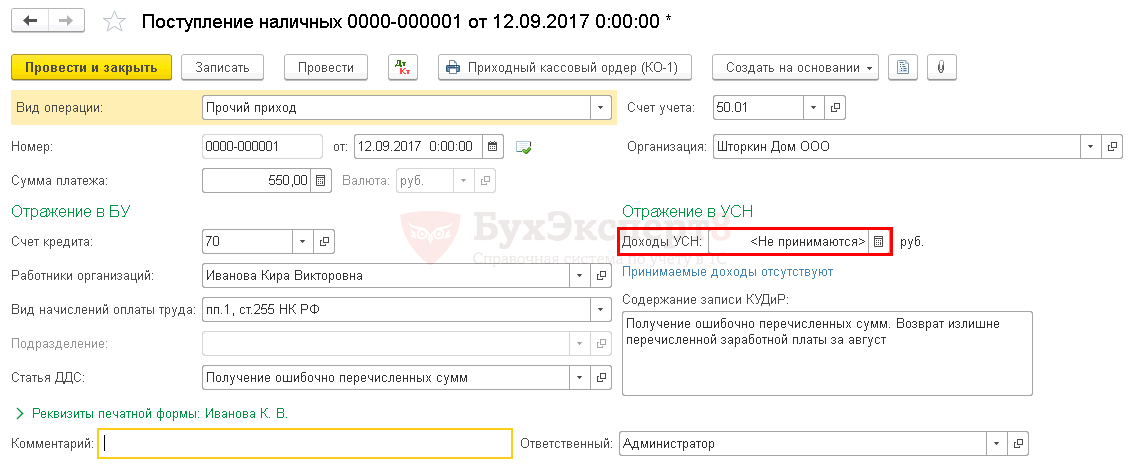

Если покупатель в рамках такого договора случайно переплатил, излишне полученные деньги не будут считаться авансом или иным платежом, связанным с предстоящей поставкой товаров. Следовательно, НДС на эти деньги начислять не нужно.На всякий случай, чтобы избежать претензий налоговиков, советуем вам составить бухгалтерскую справку о том, что излишне полученные деньги не связаны с операциями по реализации товаров и подлежат возвращению покупателю.В учете излишне перечисленные деньги отразите проводкой:Дебет 51 Кредит 76 субсчет «Расчеты с прочими дебиторами и кредиторами»- отражена сумма, ошибочно зачисленная на ваш расчетный счет.Обычно на практике покупатель, обнаружив ошибку, сам обращается с просьбой вернуть излишне перечисленную сумму. В этом случае сумму переплаты можно просто зачесть в счет будущих платежей по этому же договору.Однако здесь придется столкнуться с одним неприятным моментом. Формально излишне полученные деньги будут считаться платежом, связанным с оплатой предстоящих поставок товара. А такие суммы облагаются НДС (пп.1 п.1 ст.162 НК РФ).Чтобы не начислять НДС, можно посоветовать только одно — вернуть излишне полученную сумму покупателю. Для этого оформите платежное поручение на сумму переплаты. В поле «Назначение платежа» укажите номер и дату платежки, по которой вам поступили лишние деньги. Соответствующее поле, например, может выглядеть так: «Возврат излишне перечисленной суммы по платежному поручению от 16 июня 2003 г. N 123″.Совсем другая ситуация возникает, если переплата поступила от покупателя, с которым у вас заключен договор на разовую поставку товара.