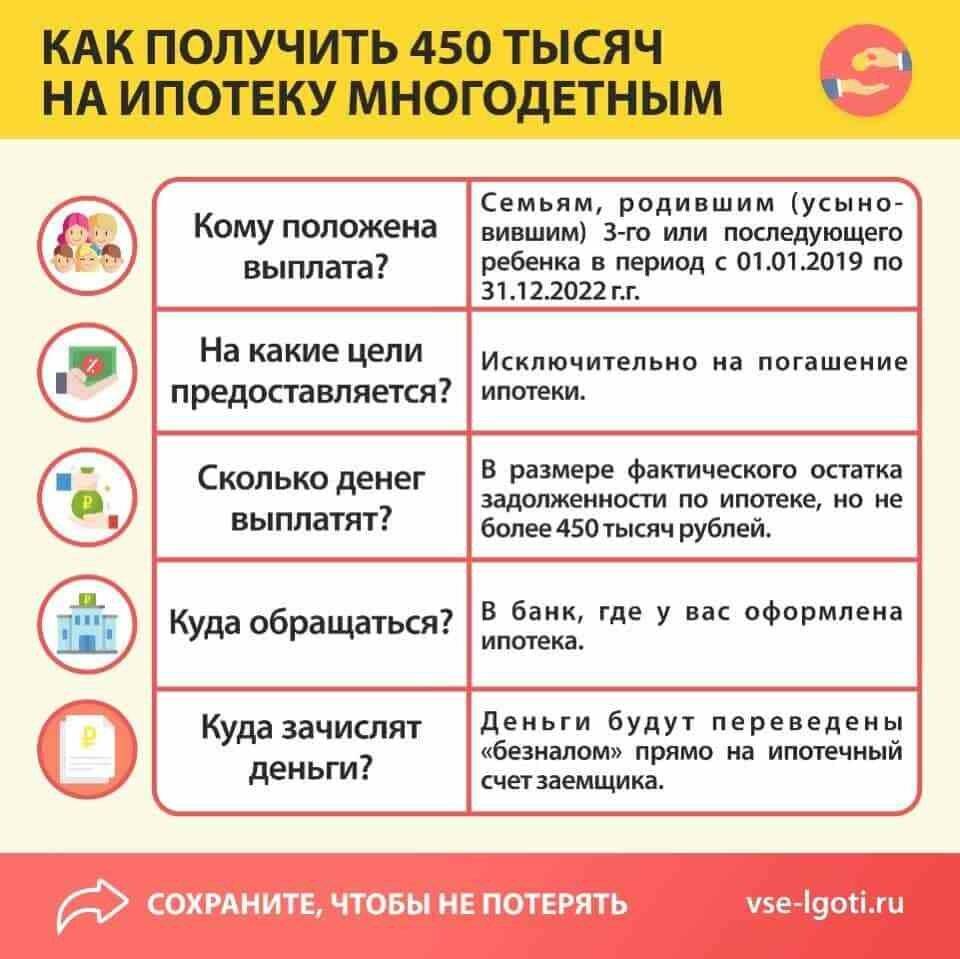

Куда обращаться

Непосредственной реализацией меры поддержки, в соответствии с п. 6 ст. 1 закона № 157-ФЗ, занимается единый институт развития в жилищной сфере. Согласно ч. 1 ст. 2 закона № 225-ФЗ это акционерное общество «Агентство ипотечного жилищного кредитования», учрежденное постановлением Правительства РФ от 26.08.1996 № 1010.

Существует два варианта, куда обращаться. Выбор зависит от того, кто кредитор по жилищному займу:

- Непосредственно АО «ДОМ.РФ».

- Иная кредитная организация.

В первом случае на основании п. 4 Положения заявитель-гражданин подает в общество заявление о погашении кредита за счет государственных средств в пределах установленной суммы.

Если кредитором-займодавцем выступает банк, процедура реализуется в два этапа:

- Заемщик направляет в банк заявление о погашении займа.

- Кредитор на основании заявления направляет в АО «ДОМ.РФ» обращение.

Какие документы нужны для оформления субсидии

Заявление на оформление субсидии и пакет документов нужно подать в кредитную организацию, которая оформила ипотечный договор.

Что входит в пакет документов:

Договоры. У заёмщика должны быть оригиналы договоров — кредитного на получение ипотеки, купли-продажи недвижимости или Договора участия в долевом строительстве. Если оригиналы утеряны, дубликаты можно запросить повторно в банке, выдавшем ипотеку, и в Росреестре. Эта услуга платная, за сведения из ЕГРН надо будет заплатить 300 ₽. Выписка будет отправлена в течение 3 дней.

Если было рефинансирование, то дополнительно к Договору рефинансирования надо приложить договор по первоначальному ипотечному кредиту.

Свидетельство о рождении. На свидетельстве о рождении ребёнка должна стоять печать о гражданстве — её поставят в паспортном столе по месту жительства. Печать не нужна, если в свидетельство о рождении ребёнка вписано гражданство матери и отца, и дети отмечены в паспорте родителя, но банк может отказать в оформлении, если её нет. Поэтому лучше перестраховаться и заранее сделать отметку. Свидетельства о рождении всех детей нужно заверить нотариально.

Если у детей есть паспорт, то дополнительно надо сделать ксерокопию всех его страниц.

Документы, подтверждающие материнство или отцовство для усыновлённых детей — свидетельство об усыновлении или решение суда об усыновлении. Банк может потребовать нотариально заверенную копию этих документов.

Паспорт или документ, удостоверяющий личность. Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Страховые свидетельства. Нужны оригиналы и копии СНИЛС всех участников — заявителя, созаёмщика и детей.

Согласие на обработку персональных данных. Это заявление вам выдадут в банке. Согласие потребуется от заёмщика, созаёмщика и детей, которым больше 14 лет.

Заявление о погашении кредита. Заявление пишут в произвольной форме. Его можно написать в отделении банка — сотрудник поможет его составить.

Заявление на предоставление субсидии в произвольной форме

Заявление пишет тот, кто является родителем троих или более детей. Если ипотечный договор заключён не на него, то он обязательно должен быть указан созаёмщиком.

В некоторых банках нет понятия «созаёмщик» — в кредитном договоре написано «поручитель». Это не одно и то же, поручитель не может претендовать на субсидию, и количество его детей не учитывают.

Банк может запросить дополнительные документы, если сведений в основных документах окажется недостаточно. Это может быть заграничный паспорт, военный билет, документ, который показывает, сколько человек зарегистрировано в жилом помещении, свидетельство о рождении самого заявителя и прочее.

Требования к ипотечному договору и жилью

Если при подтверждении статуса многодетных родителей могут возникнуть проблемы, то в отношении ипотечных договоров и объектов недвижимости Закон № 157-ФЗ дает практически полную свободу. Выплата в 450 тыс. руб. выдается под любой ипотечный кредит, если он оформлен до 2023 года включительно. Как указывалось выше, цели ипотеки также не ограничены, ведь семья может приобретать:

- готовое жилье на первичном или вторичном рынке, у частных лиц или организаций;

- заключать договор долевого участия в строительстве МКД;

- покупать земельный участок под ИЖС или готовый жилой дом.

Ограничений по сумме ипотеки или сделки нет. Однако если остаток по кредиту меньше 450 тыс. руб. (с учетом процентов), то государство погасит только эту сумму. Поэтому заявителю придется брать справку или выписку в банке, подтверждать размер остатка выплат.

Еще одним преимуществом нового закона является возможность погасить ипотеку за недвижимость, даже если для ее приобретения использовались иные меры соцподдержки – материнский капитал, сниженная процентная ставка для молодой семьи, субсидии и т.д. Так как 450 тыс. руб. нельзя тратить на первоначальный взнос, указанные выше источники финансирования можно направить на погашение кредита раньше.

Важные моменты предусмотрены и для подтверждения прав на приобретенное жилье:

- не обязательно оформлять объект недвижимости в общую долевую собственность на всех членов семьи (нельзя исключать, что такое требование появится позже);

- на данный момент отсутствует запрет на приобретение жилья у родственников;

- отсутствует ограничение по продаже квартиры сразу после выделения средств и погашения кредита;

- ипотека, под которую выделяются 450 тыс. руб., может оформляться даже на вторую или последующую квартиру в собственности семьи.

Основным недостатком маткапитала является оформление квартиры в собственность всех членов семьи, в том числе детей. Это значительно усложняет процесс продажи недвижимости, так как придется получать согласие органа опеки. Закон № 157-ФЗ не содержит таких условий. Единственным ограничением может оставаться ипотечный залог, если 450 тыс. руб. не хватило для полного расчета с банком.

Мера соцподдержки по новому закону предоставляется однократно. Даже если в семье появятся новые дети, либо будет взят еще один кредит, еще раз подать заявление на льготу нельзя. Поэтому при остатке по кредиту менее 450 тыс. руб., семья может погасить его за счет собственных или заемных сбережений, после чего оформить новую ипотеку. В этом случае можно получить из бюджета всю сумму 450 тыс. руб.

Разрешается подавать заявление и при рефинансировании ипотеки, даже если оно проводилась неоднократно. Проверять будут только целевое назначение рефинансированного кредита, т.е. он изначально должен оформляться для покупки или строительства жилья. Сумма ассигнований при рефинансированной ипотеке также составит 450 тыс. руб.

Куда обращаться, чтобы получить 450 тысяч рублей

Хотя Закон № 157-ФЗ вступил в силу без каких-либо оговорок, вопрос с органами, которые будут проверять документы, пока открыт. Для этого будет принят дополнительный нормативный акт, конкретизирующий порядок реализации новой льготы. Скорее всего, подавать документы и получать деньги придется по линии ПФР, как и в случае со средствами МСК. Для банков, выдававших ипотеку, никаких ограничений нет.

Какие документы нужны

Так как выделение 450 тыс. руб. напрямую связано с рождением детей, оформлением ипотеки и покупкой жилья, можно предварительно оценить перечень необходимых документов:

- заявление о распоряжении средствами господдержки;

- свидетельства о рождении или паспорта на каждого ребенка, заявителя;

- свидетельство о заключении брака;

- договор ипотечного кредитования с датой заключения не позже 01.07.2023 года;

- справка о фактическом остатке по кредиту (с процентами);

- правоустанавливающие документы на объект недвижимости (квартира, земельный участок), либо зарегистрированный договор долевого участия.

Официально перечень документов для участия в программе пока не утвержден. Скорее всего, законодатель сделает это одновременно с определением органа, который будет рассматривать документацию.

Суть государственной программы на погашение ипотечного кредита

Данный государственный проект является нововведением, остальные программы, предложенные государством, которые были озвучены в послании, представляют собой пересмотренные и обновленные прошлогодние нововведения, направленные на помощь многодетным родителям

Но заострить внимание стоит именно на новом госпроекте

Суть программы заключается в том, что при появлении на свет третьего малыша и при условии, что семейная пара оформила ипотечный жилищный займ, государство погасит часть их долга, размер которого составит до 450 тыс. рублей.

Следует учесть, что 450 тысяч в конкретном случае является максимальной выплатой. Однако если молодые родители должны банковской структуре меньшую сумму, то государство оплатит остаток долга, закрыв вопрос с ипотекой и позволив семье стать полноправными владельцами собственной недвижимости.

Чтобы разобраться в принципе действия новой программы, следует ознакомиться с нюансами нового законодательного акта. Он вступает в силу задним числом с 1 января 2019 года. Закон распространяется на все семейные пары, которые взяли ипотечный займ и в период с 1 января 2019 года у них появился третий или последующий малыш. Таким образом, на те семьи, в которых в текущем году или позже появится четвертый или следующий ребенок, законопроект также будет распространяться.

Чтобы разобраться в принципе действия новой программы, следует ознакомиться с нюансами нового законодательного акта. Он вступает в силу задним числом с 1 января 2019 года. Закон распространяется на все семейные пары, которые взяли ипотечный займ и в период с 1 января 2019 года у них появился третий или последующий малыш. Таким образом, на те семьи, в которых в текущем году или позже появится четвертый или следующий ребенок, законопроект также будет распространяться.

Сумма суды по этой госпрограмме равна величине материнского капитала. Поэтому по факту, власти готовы предоставить семьям второй МК, но только для того, чтобы они покрыли им ипотеку.

Окончательная версия нового законопроекта будет презентована в конце весны 2019 года. Но пока он не появился, у общественности имеется множество вопросов, касающихся ряда важных деталей.

К примеру, непонятно, будут ли предоставляться государственные льготы на новые ипотечные займы или будут частично погашаться только уже взятые. Если будет взят новый займ, можно ли использовать для его погашения материнский капитал, полученный при рождении второго малыша и помощь при рождении третьего. В этом случае, по факту государственная помощь составит 900 тыс. рублей. Для многих регионов России данная сумма способна покрыть половину либо две третьих цены двухкомнатной жилой недвижимости.

Также пока неясно, будет ли помощь распространяться на ипотечный кредит на квартиру в новостройке или государственная помощь может быть использована на погашение части займа при покупке жилья со вторичного фонда.

450 тыс для многодетных семей на погашение ипотеки в 2022 году: подробности

В феврале 2022 году Президент РФ издал указ, согласно которому должен быть разработан законопроект об оказании финансовой помощи многодетным семьям по погашению ипотеки. Впоследствии законопроект был составлен и передан на рассмотрение, а в конце мая был окончательно утвержден.

Закон начнет действовать после издания соответствующего Постановления Правительства, но фактически он имеет обратную силу, потому как воспользоваться поддержкой могут граждане, у которых третий ребенок и последующие дети появились на свет с 1 января 2022 года.

Главной целью законопроекта можно назвать следующее:

- Улучшение демографической ситуации в стране. По статистике у каждой третьей семьи нет своей жилплощади, и людям приходится брать ипотеку. Ежемесячные платежи в среднем составляют 30-40 000 руб., а в крупных регионах с дорогостоящей недвижимостью доходят до 70 000 руб. Для людей это очень накладно, и не каждый решается на рождение третьего ребенка, будучи в тяжелом финансовом положении.

- Повышение спроса на ипотечные кредиты. Зная, что государством будет оказана помощь после рождения третьего ребенка, люди быстрее будут принимать решение об оформлении ипотеки, ведь благодаря такой поддержке можно снизить величину ежемесячных платежей или сократить срок кредитования.

Как изменится налоговый вычет после получения выплаты?

Налоговый вычет за квартиру (дом) позволяет гражданам вернуть обратно из государственного бюджета в свой карман сумму в размере до 650 тысяч рублей.

Напомним, осуществить налоговый вычет при покупке недвижимости можно:

- С фактически понесенных расходов по оплате стоимости недвижимости, а именно: 13% от стоимости недвижимости, но не более чем с 2 млн. рублей. Т.е. максимальный возврат: 2 000 0000 *13%= 260 тыс. руб.

- С фактически уплаченных процентов по ипотеке, а именно: 13% от уплаченных по ипотеке процентов, но не более чем с 3 млн. руб. Т. е. максимальный возврат: 3 000 000 *13% = 390 тыс.руб.

Субсидия – это государственные деньги и они не считаются вашими личными «фактическими расходами». Следовательно, нельзя осуществить налоговый вычет (вернуть 13%) с той части стоимости квартиры, которая оплачена бюджетными средствами. В данном случае, с 450 тысяч рублей.

Вместе с тем данное правило не всегда применимо. Почему?

Например. Вы купили квартиру за 3 млн. руб.

Как мы указали выше, максимальный возврат НДФЛ за факт покупки недвижимости можно осуществить в размере 13% от 2 млн. руб. и не более. Сумма, потраченная сверх двух миллионов, под налоговый вычет в любом случае не попадает, она как бы «лишняя».

В этой ситуации получение субсидии приведет лишь к уменьшению той самой «лишней» суммы, которая и так изначально не подпадала под налоговый вычет.

КСТАТИ! В практике есть способы, позволяющие в несколько раз ускорить возврат НДФЛ, а также увеличить размер возврата. Этими способами воспользовались уже десятки тысяч граждан. Подробнее об этом мы рассказали в статье «Как ускорить возврат НДФЛ».

Куда обращаться с документами

Деньги будут переводить со счёта на счёт, поэтому семье нужно обращаться в банк, где брали ипотечный кредит с документами:

- заявление о погашении кредита;

- документы, удостоверяющие личность и гражданство заемщика, а также его детей (паспорта);

- свидетельство о рождении (усыновлении) или другие документы, подтверждающие материнство (отцовство);

- документы, подтверждающие приобретение жилья или земельного участка под строительство, а также ипотечного кредита.

Можно предоставить оригиналы документов или заверенные копии.

По словам главы профильного комитета по финрынку Анатолия Аксакова механизм получения господдержки такой: семья обращается в банк. Банк — в единый институт развития в жилищной сфере ДОМ.РФ. Там проверяют заявление. Если замечаний нет, ДОМ.РФ переводит нужную сумму банку на погашение части ипотечного долга.

Сколько дней рассматривают заявление

Банк отправит пакет документов на проверку в ДОМ.РФ в течение семи дней с момента подачи заявления. Там будут проверять бумаги ещё 7 рабочих дней. Если с документами всё хорошо и ДОМ.РФ одобрит льготу, деньги направят в банк в счёт долга заёмщика в течение пяти дней.

Почему банк отказывает

Сейчас, когда закон уже вступил в силу, банк не имеет права отказывать “по техническим причинам”. Кредитным организациям, которые работают с ДОМ.РФ даны разъяснения, и они обязаны принимать заявления на субсидию от заёмщиков.

Законно отказать банк может только в одном случае: если он сам получил отказ. Бюджетные деньги получает именно банк, поэтому его тщательно проверяют и не всегда у кредиторов всё гладко. Если в банке отказали именно по этой причине, нужно обратиться в ДОМ.РФ и выяснить, что не так с банком и что делать заёмщику.

Имеет ли значение возраст детей

В законе не сказано, что получение субсидии зависит от возраста ребёнка. Главное требование, чтобы третий или последующий малыш родился с 2019 по 2022 год. Когда родители будут обращаться за субсидией, роли не играет.

Требуется ли оформлять доли на детей, как с маткапиталом

В отличие от программы материнского капитала, где при направлении денег на жильё на детей обязательно оформлять доли, в новой программе этого делать не нужно.

Как государство поддерживает многодетных?

Демографический рост страны во многом зависит от условий жизни населения. К сожалению, не все россияне могут позволить себе собственные квартиры. Еще тяжелее обстоят дела у многодетных семей – найти квартиру, в которой всем будет комфортно и просторно, довольно сложно. Цены на недвижимость, даже при условии их снижения, остаются неподъемными для большинства россиян. Поэтому одна из приоритетных задач правительства – это обеспечение многодетных семей жильем.

Для этого была разработана программа льготной ипотеки. В ее рамках семьи с двумя, тремя и более детьми могут улучшить условия ипотечного кредита разными способами. Так у семей, в которых рождается второй ребенок, есть возможность использовать материнский капитал либо в качестве первого взноса, либо для оплаты процентов или тела долга.

Льготная ипотека также отличается сниженными процентными ставками. Стандартно ставки составляют 13%, однако многодетные семьи могут оформить кредит на жилье стоимостью от 6-7% до 11% годовых. Также предусмотрен увеличенный период займа (до 30 лет, в некоторых (индивидуальных) случаях – до 50 лет) и снижение первоначального взноса до 10-30% от полной суммы. А с 2019 года семьи с тремя и более детьми смогут погасить часть ипотеки за счет государства.

Как и кто сможет получить 450 000 рублей на погашение ипотеки

В настоящее время можно лишь предварительно указать на условия оказания планируемой помощи.

Выплаты из бюджета будут осуществляться на безвозмездной основе и один раз для отдельной семьи.

На помощь можно будет претендовать при следующих условиях:

- семья воспитывает троих и более детей. При этом третий и последующий ребёнок должны быть рождёны после 1 января 2019 года. То есть несмотря на то что закон ещё в разработке, после принятия его действие будет иметь обратную силу. Учитываются дети, рождённые в семье, а также усыновлённые дети;

- у семьи есть непогашенный ипотечный кредит. Ипотека должна быть оформлена в одном из российских банков или в АО «Дом.РФ»;

- ребёнок и его родители должны иметь гражданство РФ.

Помощь планируется оказывать до 2022 года. Более точная информация об условиях и процедуре предоставления субсидии будет известна после обнародования текста документа.

Разработчики только пояснили, что процедура будет носить заявительный характер, а деньги при положительном решении по конкретному заявлению будут направляться в банковское учреждение, где был оформлен кредит на жильё.

Несмотря на то, что главой государства был озвучен размер помощи на уровне 450 тысяч, в интернете распространена ещё одна версия, согласно которой из федерального бюджета семья получит выплату в размере 10% от размера задолженности по ипотеке. Об этом ранее заявляла вице-премьер по социальной политике Татьяна Голикова. При этом, по её словам, 450 тыс.рублей — это максимальная сумма, которую можно получить при размере долга от 4,5 млн рублей. Официальные источники таких нюансов не раскрывают.

Т. Голикова изложила своё видение новых инструментов помощи многодетным до оглашения Послания Президента РФ

Семьи с нетерпением ждут принятия закона, чтобы выяснить все подробности.

Помимо этой меры, разрабатывается ряд других инструментов, направленных на поддержку многодетных семей. На уровне законодательства также предлагается закрепить льготный размер ставки по ипотечному кредиту 6% на весь период кредитования, а также некоторые налоговые послабления.

Планируемая субсидия и материнский капитал для многих малообеспеченных семей представляется единственным способом улучшить свои жилищные условия

Погашение задолженности по ипотеке в размере 450 тыс. рублей можно считать весьма серьёзным шагом в развитии системы поддержки многодетных семей. Для одних это означает освобождение от ощутимого бремени по ежемесячным платежам за жильё, приобретённое в долг, для других — возможность направить освобождённые средства на обустройство квартиры, приобретение автомобиля или другие важные нужды. Остаётся лишь надеяться, что закон будет принят в ближайшее время и в нём будут воплощены в полном объёме озвученные властями предложения.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.

Поддержка многодетных семей в 2019 году

Многодетные семьи в России традиционно являются объектом заботы со стороны государства. Рождение в семье третьего и последующих детей расценивается как наиболее эффективный способ борьбы с естественной убылью населения и активно поощряется властями.

При присвоении статуса многодетной семьи в 2019 году ей положены:

- детские пособия до 16 лет в повышенном размере;

- субсидия в 30-50% на оплату услуг ЖКХ;

- земельный участок в пределах своего муниципального образования (города, района и т.д.);

- налоговые льготы;

- специальные губернаторские выплаты (в некоторых регионах);

- региональный материнский капитал (в регионах с низкими показателями рождаемости);

- региональное пособие по уходу за ребенком в размере прожиточного минимума (выплачивается с момента рождения ребенка и до достижения им трехлетнего возраста);

- возможность ипотечных кредитов со ставкой 6% годовых;

- выплата в 450 тыс. руб. на погашение ипотеки (срок действия программы с 2019 по 2022 гг.);

- бесплатное предоставление лекарств и витаминов для детей до 6 лет;

- бесплатные школьные завтраки;

- первоочередное зачисление в детский сад;

- льгота в 50% на оплату детского сада;

- возврат родительской платы за детский сад в размере 70%;

- льготный или бесплатный проезд в общественном транспорте;

- бесплатное предоставление путевок в оздоровительные лагеря, санатории;

- льготы при поступлении в высшие учебные заведения;

- денежные средства на посещение музеев;

- досрочный выход на пенсию для мамы.

В преддверии учебного года многодетные семьи России могут рассчитывать на государственную поддержку при сборе ребенка в школу. Так, в Орловской области каждому ребенку из таких семей дадут по 663,84 руб., в Санкт-Петербурге — по 933 руб. (по 1349 руб. для детей военнослужащих или детей, воспитывающихся в неполных семьях). Семьи в Воронежской области могут рассчитывать на две выплаты в год по 3126,59 руб., в Сахалинской области и Москве многодетные семьи получат по 10 тыс. руб. на школьную форму.

За денежными средствами в большинстве регионов следует обращаться с конца августа по конец октября, однако в Санкт-Петербурге решили принимать заявления круглогодично. Соответствующий приказ губернатора уже подписан.

Отзывы в интернете свидетельствуют о том, что оформление документов для получения соцподдержки подчас требует от родителей немалых сил, времени и терпения. Но если структурировать задачи и выстроить свои действия в логическую цепочку, то за 1-2 посещения МФЦ можно обеспечить своей семье комплексную финансовую помощь от государства.

Требования к получателям выплаты

Чтобы получить 450 тысяч на оплату ипотеки, нужно не только иметь троих и больше детей, но также:

- быть гражданином РФ (требование установлено и для матери и для отца);

- иметь действующий жилищный займ (субсидирование будущей ипотеки не предусмотрено).

Претендовать на выплату может каждый из родителей, а также законный опекун детей (при отсутствии живой матери и отца или лишении их родительских прав). При этом дотация не распространяется на остальных участников ипотечного соглашения – поручителей и/или созаемщиков.

Важно, что при определении соответствия условиям получения дотации, не учитывается возраст детей

При установлении количества и очередности, принимаются во внимание также совершеннолетние члены семьи, независимо от того, обучаются они в учебных заведениях или нет

Другие льготы многодетным

На сегодняшний день государство утвердило и другие меры поддержки многодетных семей, которые действуют наряду с прежними:

- В 2022 году и в последующие годы такие семьи могут взять ипотеку по специальной ставке 6%, которая будет действовать в течение всего договора, а не только первые 3 года (как было ранее). Потенциально эта мера может охватить более 600 тыс. семей, т.е. более 3 млн. граждан (родителей и детей).

- Освобождение от земельного налога на участок, площадь которого не превышает 600 м2 (6 соток). Сегодня эта мера поддержки оказывается пенсионерам и лицам предпенсионного возраста, но с 2019 она распространилась и на многодетных.

- Освобождение от имущественного налога (не более 7 м2 в доме и 5 м2 в квартире на каждого несовершеннолетнего).

Все описанные льготы уже утверждены, т.е. дожидаться их вступления в силу не требуется. Чтобы получить их, необходимо обратиться в ФНС или МФЦ с соответствующим пакетом документов.

При оформлении ипотеки необходимо уточнить, какие банки участвуют в льготной программе, а затем предоставить все необходимые бумаги.

24 Ноя Отклонена треть заявок от многодетных семей на получение 450 000 на погашение ипотеки

Размещено 12:51h в Новости автор

С 25 сентября 2019 года в России действует программа поддержки многодетных семей, по которой они могут получить выплату 450 тыс. рублей на погашение ипотеки. Госпрограмма рассчитана на семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился или родится третий ребенок, или последующие дети. В СМИ появились сообщения об отказах в банках в помощи многодетным по погашению ипотеки.

«К сожалению, случаются ситуации, когда в кредитных договорах, составленных банками, указываются цели кредита, не соответствующие прописанным в законе. Минфин России уже обсуждал вопрос их решения с ДОМ.РФ, который является оператором программы льготного ипотечного кредитования. Минфин и ДОМ.РФ рекомендуют банкам провести работу по уточнению формы договоров и приведению ее в стандартный вид», — говорится в сообщении пресс-службы Министерства финансов в ответ на запрос ТАСС.

В Минфине, отмечают, что, например, цели в кредитном договоре «приобретение жилого помещения и оплата капитального ремонта», «приобретение жилого помещения и потребительские цели», «оплата предварительного договора» не соответствуют закону. По информации ведомства, если по итогам изучения кредитного договора невозможно однозначно определить, что кредитные средства были взяты на цели, соответствующие прописанным в законе, будут запрашиваться дополнительные документы (договор купли-продажи, договор участия в долевом строительстве). «Если из анализа всех этих документов в совокупности можно установить целевое назначение кредитных средств, которое соответствует закону, по таким кредитам будет приниматься положительное решение», — рассказали в пресс-службе.

Минфин и ДОМ.РФ предложили банкам внести изменения в форму кредитного договора по ипотеке во избежание отказов на выплату 450 тыс. рублей для погашения кредитов в рамках реализации мер господдержки многодетных семей. Об этом сообщается на сайте оператора госпрограммы ДОМ.РФ.

Минфин отметил, что ДОМ.РФ уже проводит с банками разъяснения и консультации по данному вопросу, «комплексно подходит к оценке целевого назначения выданных кредитов, запрашивает необходимую для выдачи кредита уточняющую информацию у заемщиков». По информации ДОМ.РФ, со старта программы 25 сентября господдержка по погашению ипотеки одобрена для более 8,3 тыс. многодетных семей.

Число отказов, по данным РБК, составляет около трети от рассмотренных заявок. В основном они связаны с несоответствием цели кредитного договора условиям предоставления поддержки.

Почему многодетным семьям могут отказать в предоставлении субсидии:

1. Одна из причин отказа в субсидии — отсутствие соответствующим образом оформленных родительских прав при усыновлении или удочерении, привела пример директор департамента дистанционного сопровождения ипотечных сделок «Росбанк Дом» Анна Пантелеева. 2. Чаще всего заявки отклоняются из-за несоответствия целям кредита, указанным в постановлении правительства, — например, если цель кредита — ремонт жилья, отметил представитель «Открытия». 3. «Помощь по программе предусмотрена, если покупалось готовое жилье или земельный участок под ИЖС через договор купли-продажи, строящееся жилье по договору участия в долевом строительстве или по уступке прав по договору участия в долевом строительстве. И если информация по предмету покупки и форме договора указана в кредитном договоре с банком», — напомнил представитель Минфина. По иным формам договоров (например, преддоговор, договор купли-продажи будущей недвижимости) погашение ипотечного кредита не предусмотрено. 4. «Кредит должен быть ипотечным, он должен прямо содержать цель — покупка готового жилья, участие в долевом строительстве или покупка земли для ИЖС», — уточняет юрист НЮС «Амулекс» Валентин Контарев. В случае если отказ в перечислении суммы государственной помощи не будет основан на изложенных положениях, необходимо рассматривать вариант его обжалования в судебном порядке, считает он. Подробнее на РБК: https://www.rbc.ru/newspaper/2019/11/11/5dc42e9d9a79474cf2ab34b2

https://tass.ru/nedvizhimost/7174695

https://xn--d1aqf.xn--p1ai/media/news/minfin-i-dom-rf-predlozhili-bankam-utochnit-formu-dogovorov-ipoteki-vo-izbezhanie-otkazov-na-vyplatu/

Выводы

Комплексный анализ данных позволяет сделать следующие выводы о преимуществах новой программы:

- обратное действие закона (с 01.01.2019 г.);

- значительный размер финансовой помощи многодетным семьям;

- исключение мошеннических схем (безналичное целевое перечисление средств);

- возможность объединения с маткапиталом и другими программами господдержки;

- отсутствие обязательного выделения доли несовершеннолетним детям;

- исключение возрастных и других ограничений;

- простая процедура оформления;

- минимум сопроводительных документов;

- полученные деньги можно применить для сокращения долга или уменьшения срока, при работе с типовой ипотекой или по договору рефинансирования;

- разрешена конвертация в другую валюту.

Для объективного анализа нужно перечислить недостатки:

- эту помощь нельзя применить для компенсации затрат по выплаченной ипотеке;

- льготу не получают лица, лишенные родительских прав (бывшие усыновители);

- в долгосрочном планировании необходимо помнить о предельном сроке рождения третьего ребенка – не позднее 31.12.2022;

- после получения 450 000 придется вернуть часть денег по сделанному ранее вычету.

Читайте далее о вступлении в силу ФЗ о 450 тысячах на ипотеку многодетным. и не забывайте, что вы имеете право снизить ставку по действующей ипотеке до 6% и ниже при рождении ребенка после 2018 года.