Кто поможет получить ипотеку молодым семьям – профессиональная помощь ипотечных брокеров

Есть возможность сократить затраты времени и нервных ресурсов на поиск выгодных ипотечных кредитов. Для этого нужно воспользоваться помощью кредитных брокеров.

Такие специалисты досконально разбираются в ипотечных кредитах и имеют свои подходы к банковским менеджерам.

Услуги брокеров платные, но экономия, в конечном счете, будет на вашей стороне, если специалист подберёт вам действительно выгодную ипотечную программу с низкой процентной ставкой.

В Москве ведущими ипотечными брокерами признаны следующие компании:

- Служба кредитных решений;

- МКО Кредит;

- Коммерсант Кредит;

- Эталон Кредит.

Свои ипотечные специалисты есть в каждом крупном агентстве недвижимости.

Чем конкретно занимаются брокеры? Находят банки, программы, объекты недвижимости, при необходимости даже выступают поручителями заемщиков.

В силах таких специалистов «пробить» ипотечный кредит клиентам с плохой кредитной историей или добиться снижения процента первичного взноса.

Кто может претендовать на социальную помощь

Чтобы воспользоваться социальной ипотекой, молодым людям нужно стать участниками программы «Молодая семья».

Сделать это очень просто – нужно подать заявление в районную администрацию и предъявить сотрудникам этой организации необходимый пакет документов. В заявлении должно содержаться обоснование вашего желания стать участником программы.

Реализацией государственных программ по улучшению жилищных условий молодых семей занимается организация под названием АИЖК – Агентство по ипотечному жилищному кредитованию. Отделения этой конторы есть во всех субъектах РФ.

Претендовать на членство в программе могут супруги, возраст которых не превышает 35 лет. Кстати, иметь детей для вступления в программу вовсе не обязательно.

Причины, позволяющие претендовать на государственную помощь:

- жильё, в котором супруги проживают в данный момент, не является полноценным жилым объектом с достаточной площадью;

- жильё не принадлежит супругам, а временно арендуется;

- претенденты проживают в коммунальной квартире вместе с больным гражданином или гражданами;

- у молодой семьи имеются собственные накопления, которых не хватает на покрытие взноса по ипотеке.

В банках несколько другие условия кредитования молодых семей. К примеру, в Сбербанке учитывается суммарный возраст супругов. Если он не превышает 70 лет, семья считается молодой.

Другие требования, предъявляемые коммерческими организациями:

- наличие у семьи постоянного ежемесячного дохода, размеры которого хотя бы вдвое превышают сумму регулярных выплат по кредитам;

- официальное трудоустройство;

- стаж работы каждого из супругов на последнем месте службы не менее полугода;

- прописка в регионе покупки квартиры в течение определенного периода времени.

Ещё один нюанс: если мужчине во время ипотечных выплат нужно идти в армию, семья должна предъявить банку доказательства, что доходы на этот срок позволят продолжать ежемесячные выплаты в прежнем объёме.

Развернутый материал об условиях ипотеки читайте в отдельной публикации.

Плюсы и минусы социальной ипотеки – мнение экспертов

Выгоды социальной ипотеки для молодых семей очевидны, но далеко не всем женам и мужьям удаётся воспользоваться реальной государственной помощью. Некоторые заемщики путают коммерческие программы банков с федеральными проектами.

Чтобы избежать ошибок, следует сотрудничать только с теми банками, которые выступают официальными партнерами АИЖК. Именно эти учреждения предоставляют программы с господдержкой.

При этом средства из федерального бюджета могут использоваться по-разному:

- через прямое погашение первоначального взноса;

- посредством дотирования (уменьшения) процентной ставки.

Однако если вы пользуетесь программами «для молодых» в других банках, не связанных с АИЖК, на помощь от государства можно не рассчитывать. Правда, кое какие льготы вам все же предоставят – например, годовую отсрочку по выплатам в случае потери основного дохода или при рождении ребенка.

Финансовые аналитики не советуют молодым семьям, не имеющим возможности получить государственные субсидии, торопиться с получением ипотеки.

К этому вопросу следует подойти стратегически. Возможно, ипотеку выгоднее взять чуть позже, когда в статусе семьи произойдут какие-либо изменения.

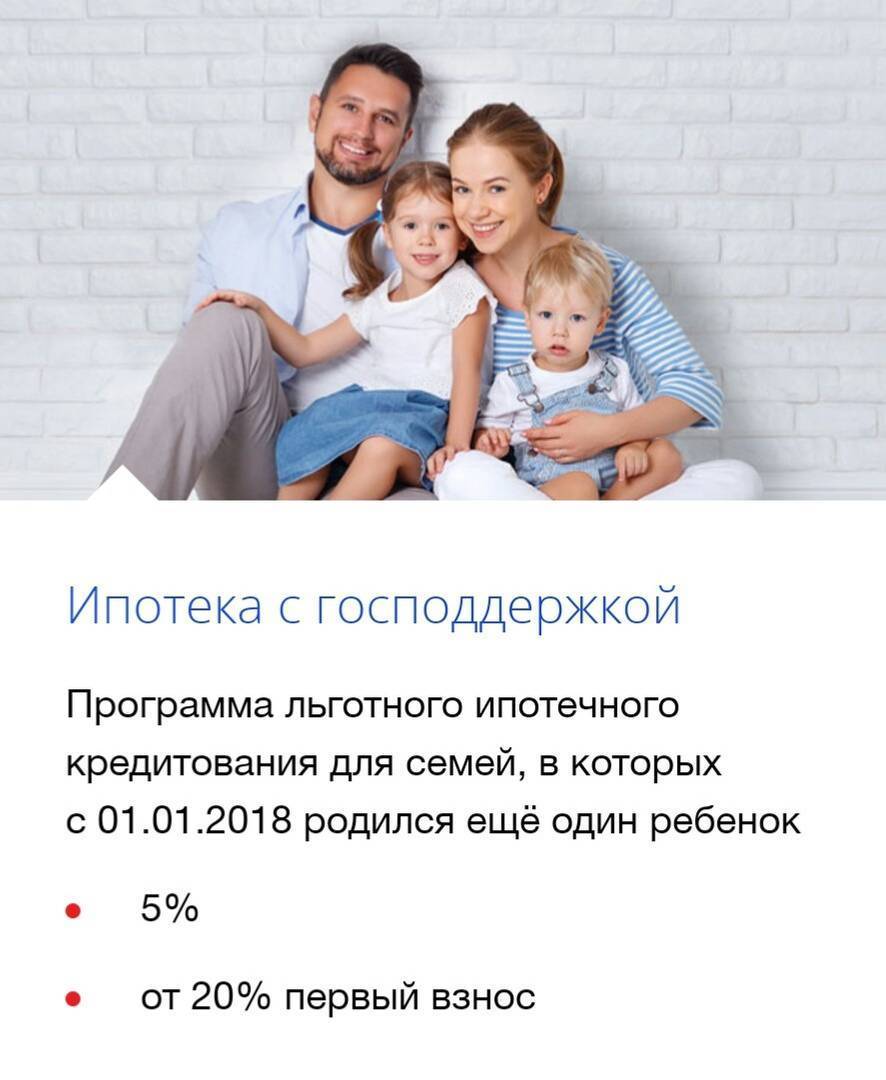

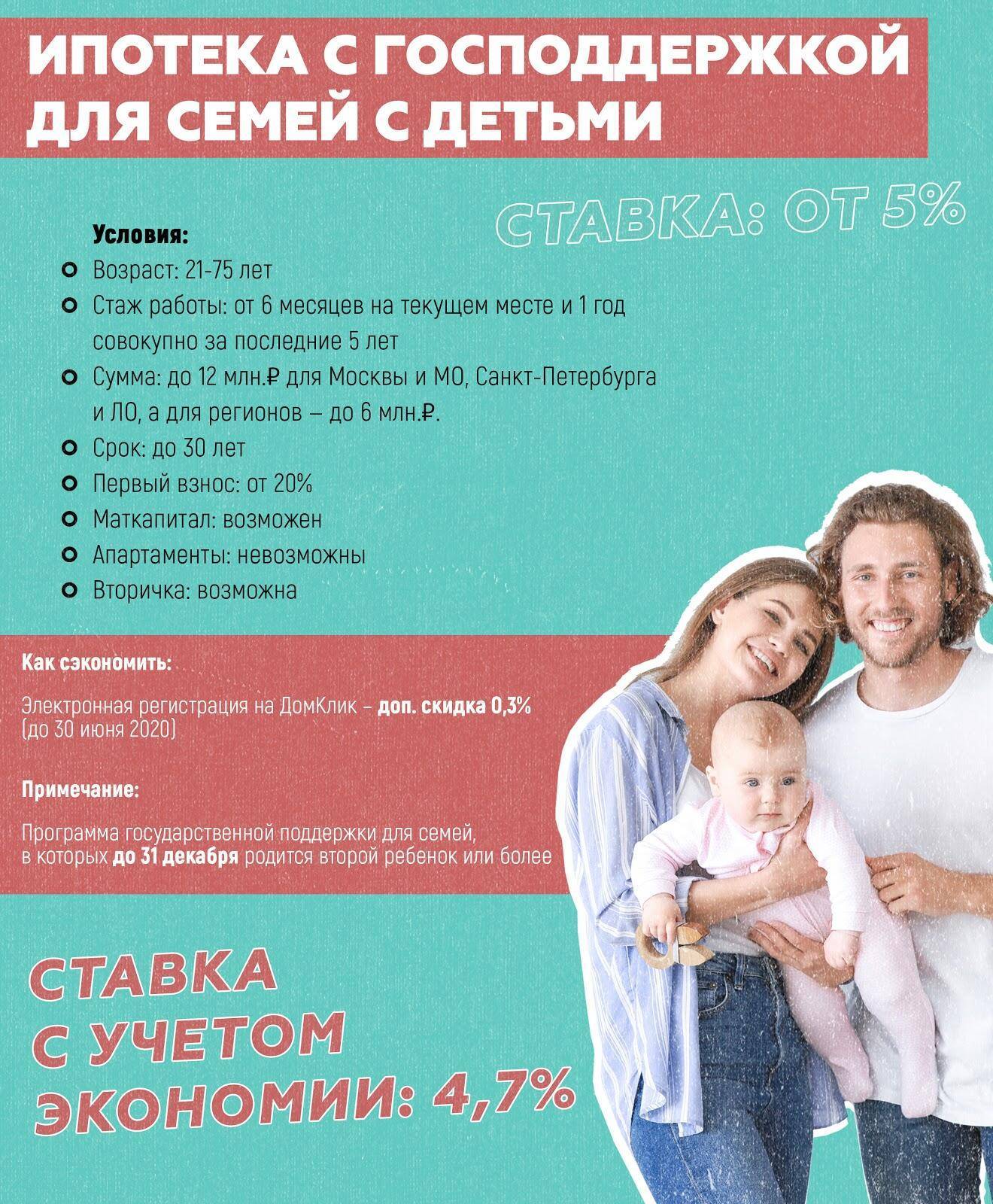

Ещё больше возможностей возникнет после рождения второго ребенка. Брать ипотеку под федеральный маткапитал разрешается во всех регионах России.

Ещё один важный вопрос – как молодым семьям, нет имеющим опыта в финансовом планировании, понять, хватит ли их доходов одновременно на погашение ипотеки и комфортную жизнь в течение всего срока выплаты кредита?

Я советую провести такой эксперимент: открыть пополняемый банковский счет и в течение года каждый месяц перечислять на него сумму, примерно равную отчислениям по ипотечным ставкам. Думаю, уже через полгода станет ясно, способна ли семья выдерживать подобные нагрузки на бюджет в течение 15-30 лет.

Региональные особенности и программы

Прежде всего основными региональными особенностями являются размеры максимально возможной стоимости недвижимости. Так, в Санкт-Петербурге и Москве можно рассчитывать на квартиру стоимостью 15 миллионов рублей, часть из которых поможет погасить государство, а в Сибири или на Дальнем Востоке – не более 8.

При этом различаются и проценты оказываемой поддержки, в некоторых регионах он может быть установлен в размере 30% от стоимости жилища, в других – 20 процентов, 15 и менее.

Уточнять полную информацию необходимо в жилищном департаменте города при администрации.

Социальное жилище для молодой семьи – хороший способ приобретения недвижимости на льготных условиях по специально определенным государством ставкам.

Также вам рекомендуем почитать пост «Ипотека Молодая семья в Сбербанке». Он поможет вам рассмотреть особые условия кредитования без дополнительных походов в госорганы в максимально короткие сроки.

Ждем ваши вопросы.

О возможности льгот для вашей семьи вы можете узнать из нашей бесплатной консультации. Запись к юристу в специальной форме.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Какими законодательными нормами регулируется

С 1 января 2018 года регламентация действия программы происходит в рамках Постановления Правительства от 30 декабря 2017 года №1710, устанавливающего условия действия и правила реализации программы государственной поддержки малообеспеченных категорий граждан – «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ». Данная программа стала правопреемником государственной помощи населению по программе «Жилище» и подпрограммы «Обеспечение жильем молодых семей», которых были досрочно прекращены по инициативе Правительства РФ.

Теперь все вопросы, связанные с жилищем для молодых семей, регулируются с помощью:

- Положений Жилищного кодекса.

- Постановления Правительства №1710.

- Региональных и муниципальных нормативных актов, основанных на действующей программе по обеспечению жильем граждан РФ.

Отмечается, что муниципалитеты самостоятельно определяют размер и вид финансовой поддержки исходя из интересов малообеспеченных граждан и общего размера поступивших перечислений из государственного бюджета в каждый регион.

Как эта программа работает в регионах?

http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>on class=”infoblock”>

Государственная программа для молодежи по жилищному субсидированию функционирует в 80 регионах РФ. В каждом субъекте льготная очередь формируется в зависимости от возможностей властей местного самоуправления.

В 2022 году в регионах помощь по проекту «Молодая семья» может быть предоставлена в следующих интерпретациях:

- субсидия на погашение части цены квартиры, приобретаемой на ипотечные средства;

- сбыт муниципального жилья по заниженной стоимости, которое берется в ипотеку;

- частичное погашение процентов по жилищному кредиту.

В каждом регионе действуют свои условия выплаты дотаций. Для полного информирования лучше обратиться в Департамент жилой политики. По всем интересующим вопросам специалисты дадут подробную консультацию и помогут сделать предварительный расчет субсидии, доступной супружеской паре.

Что такое социальные ипотечные кредиты

Под социальными кредитами на покупку жилища понимаются виды государственной и частной поддержки населения при покупке жилой недвижимости в личное пользование при сочетании определенных условий. Существует несколько видов поддержки, которая выделяется из средств федерального и муниципального бюджетов, на покупку жилья для незащищенных слоев населения:

- Получение компенсации при покупке недвижимости в размере от 15 до 70 процентов от общей стоимости жилья. При этом учитывается общая стоимость недвижимости, а также объем средств, которые заложены в программе на региональном уровне.

- Субсидирование оплаты процентов по ипотеке, которые граждане переплачивают банку за пользование денежными средствами. В данном случае размер выплат зависит от установленных в регионе помощи в процентном соотношении, а также от максимальных сумм, предназначаемых для одного гражданина или нескольких.

- Одним из наиболее востребованных вариантов считается получение компенсационных выплат по процентам и общему долгу. В данной программе предусматривается возможность погашения части ежемесячных платежей за счет государства, с последующим ежегодным уменьшением размера перечислений. Обычно помощь оказывается в течение первых трех-пяти лет после оформления кредитного займа.

- Дотационная помощь гражданам, предназначаемая для внесения первоначального взноса по ипотеке. Отмечается, что данный вид государственной поддержки может осуществляться в совокупности с другими видами социальной поддержки.

- Еще один способ реализации программы, осуществляемый банковскими организациями по собственной инициативе, – предоставление льготных условий кредитования для льготных категорий граждан, к которым относятся и молодые семьи. В данном случае может быть предложена пониженная процентная ставка, снижен ежемесячный платеж или существенно уменьшен размер первоначального взноса вплоть до полного его отсутствия.

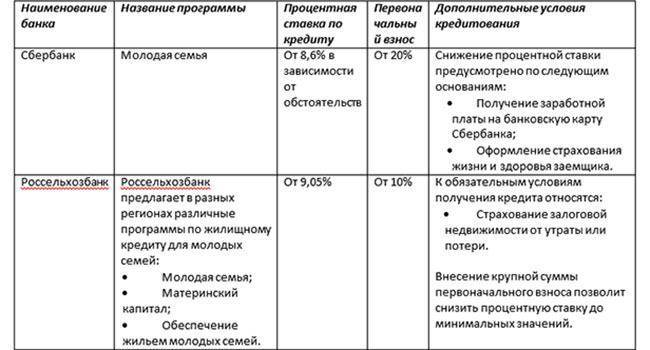

Следующие банковские учреждения предлагают молодым семьям участие в оформлении кредита по ипотечной программе соцзащиты населения в рамках программы «Молодая семья»:

Участие банковских организаций в программе не обязательно, однако подобное поведение благоприятно сказывается на привлечении новых клиентов и большей лояльности с их стороны.

Необходимые документы

Чтобы получить ипотеку молодой семье следует подать заявление в отделение выбранного банка.

К заявке прилагаются требующиеся документы:

| Паспорта на каждого супруга | Они являются созаемщиками на основании гражданского законодательства |

| Свидетельство о браке | и свидетельства о рождении на детей |

| Копия трудовой книжки | Заверенная копия (ставится подпись и печать работодателя) |

| Справка о доходе | По форме 2-НДФЛ или форма банка |

Данные бумаги предоставляются на приеме у сотрудника банка.

Вслед за принятием положительного решения по заявке и подбора квартиры, в банк необходимо подать следующие документы:

| Документы о праве собственности | на жилье (выписка из ЕГРН) |

| Документ-основание на жилплощадь от продавца | К примеру, договор дарения или купли-продажи |

| Технический или кадастровый паспорт | содержащие технические характеристики объекта |

| Отчет о рыночной стоимости от оценочной организации | Некоторые банки требуют отчет об оценке от фирм, являющихся партнерами банка |

| Предварительный договор купли-продажи | и выписку из домовой книги |

Для оформления ипотечного кредита следует передать в банк:

- Предварительный договор на покупку жилья.

- Паспорта молодых супругов.

Отдельные банки могут требовать у своих клиентов предоставления дополнительных бумаг, к примеру, брачного договора, если он имеется.

Законодательно не имеется ограничений этой возможности банка, а запрашивая дополнительные бумаги кредитная организация подстраховывается от рисков, связанных с нарушением договора.

Процедура сбора документов

Документы для ипотечного займа молодой семье нужно собирать поэтапно:

- перед подачей заявления;

- документ на подобранное жилье;

- бумаги, требующиеся для оформления договора кредитования;

- в органы Росреестра для регистрации перехода права собственности, а также регистрации залога;

- для страховки на недвижимость (дополнительно может страховаться жизнь и здоровье заемщика).

Во время сбора документации придется обратиться:

| В Управляющую компанию, обслуживающую дом | для получения справки об отсутствии задолженности по коммунальным платежам и за выпиской из домовой книги |

| Оценочную организацию | и в службу Росреестра |

| Страховую организацию | Страхование продляется в конце каждого года, о чем сообщается в банк; при этом допускается менять страховщика каждый год |

Если семья хочет взять ипотеку с государственной поддержкой в 2022 году, необходимо заранее встать на учет на участие в данной программе.

В региональных программах могут устанавливаться различные требования относительно документов.

Участвуя в программе, после оформления жилищного сертификата нужно передать его в банк.

Перечень документов

Количество требуемых для участия в программе документов довольно обширно, однако полный пакет позволяет рассчитывать на погашение части ипотечного кредита из государственного бюджета на безвозмездной основе.

Заявителям необходимо собрать следующий пакет документов:

- Заявление об участии в программе, которое лучше всего составлять с сотрудниками жилищного отдела при администрации города;

- Паспорта участников программы – мужа и жены;

- Свидетельство о заключении брачных отношений;

- При наличии несовершеннолетних детей – документы о рождении, либо паспорта, если они достигли четырнадцати лет;

- Документы о постановке на учет в налоговой инспекции;

- Информация из домовой книги;

- Информация о составе семьи;

- Справка с места работы по форме 2-НДФЛ;

- Копия трудовой книжки;

- Выписка из ЕГРН об отсутствии недвижимого имущества в собственности обратившихся, а также все сведения о сделках, если граждане осуществляли куплю-продажу жилых помещений;

- Документы, устанавливающие отсутствие долгов за коммунальные услуги;

- Свидетельство о постановке в очередь на предоставление муниципального жилища, а в случае социального найма – оригинал или копию договора;

- Свидетельство о расторжении брачного союза, если заявитель был разведен с бывшим супругом, но у него имеется на обеспечении несовершеннолетний;

- Реквизиты банковского счета.

Стоит отметить, что данный перечень не является исчерпывающим, так как каждый регион самостоятельно устанавливает пакет требуемых документов исходя из специфики предоставляемых субсидий и компенсаций.

Кому положена социальная ипотека

Социальная ипотека предоставляется не всем гражданам РФ, а только тем лицам, которые остро нуждаются в жилище.

По общему правилу, установленному Постановлением Правительства №1710, рассчитывать на получение социальной ипотеки могут следующие категории граждан:

- Работники и служащие бюджетной сферы вне зависимости от возраста и наличия (отсутствия) брака, за исключением обязанности отработать не менее трех лет в государственной сфере перед оформлением субсидии;

- Малоимущие граждане, которые не могут приобрести недвижимое имущество без чьей-либо помощи, проживающие в непригодных условиях, в том числе в жилище недостаточных габаритов;

- Молодые семьи, в которых супругам, либо одному из них на момент участия в программе не исполнилось 35 лет, вне зависимости от наличия (отсутствия) детей, а также длительности брачных отношений.

Соципотека для молодой семьи – отличный шанс обзавестись жильем в начале семейной жизни и дать будущим или уже имеющимся детям достойное будущее.

По государственной программе

Сейчас имеется 2 программы, направленные на обеспечение жильем российский граждан:

| Программа «Жилище» | Она включает в себя подпрограмму для обеспечения жилплощадью молодых семей. Для участия в программе необходимо быть нуждающимися в улучшении условий проживания. Если размер субсидии недостаточен для приобретения недвижимости без привлечения банка, то молодожены вынуждены взять ипотеку. В этой ситуации может покупаться либо жилье в новостройке, либо «вторичное» жилье |

| Программа «Жилище для российской семьи» | С целью осуществления этой программы молодые семьи обеспечиваются жильем, у них имеется собственная жилплощадь . Основным условием является то, что по этой гос. программе можно обзавестись только квартирой в новостройке от надежного застройщика |

В рамках программы «Жилище» жилье получают в действительности семьи, которые признаны нуждающимися в соответствии с нормами Жилищного Кодекса РФ.

О том, что молодая семья стоит на учете, должен быть выдан сертификат на определенный размер субсидии. Государственная субсидия зависит от квадратных метров жилплощади, которые требуются для улучшения жилищных условий для молодой семьи.

Программа реализуется при учете региональных бюджетов, поскольку размер субсидии в некоторых регионах РФ более высокий, однако он не может быть менее:

| 1/3 средней рыночной цены на квартиры в регионе | в отношении бездетной семьи |

| 35 % средней рыночной цены на квартиры в регионе | в случае, когда в семье 1 ребенок или больше (от количества детей региональный бюджет может повышать размер выплат) |

Субсидия может быть потрачена на определённые цели:

| Приобретение готового жилья (новостройка или вторичка) | или постройка частного жилого дома |

| Долевое участие в строительстве | по договору с застройщиком в порядке 214-ФЗ |

| Внесение первоначального взноса за кредит | и приобретения жилого помещения по ипотечному займу, если начальный взнос оплачивается за свой счет |

Молодая семья в 2022 году может получить ипотеку на покупку квартиры, участвуя в гос. программе «Жилище для российской семьи».

Указанная программа направлена на обеспечение российских семей жилплощадью, если взять ипотеку на стандартных условиях они не имеют возможности вследствие высоких процентных ставок по обычной ипотеке.

Жилые дома по такой госпрограмме возводятся, как правило, недорогого бюджетного класса, чтобы квартиры могли получить все больше семей.

Жилье эконом-класса характеризуются пониженной стоимостью, которую можно определить как:

- Менее 35 тысяч рублей за квадратный метр.

- Не более 80 % оценочной стоимости объекта.

Поскольку программа предусматривает покупку квартир от застройщика, то последний имеет право в течение полугода после введения объекта в эксплуатацию, повысить цену продаваемой жилплощади, однако не больше чем на 5 тыс. руб. за 1 кв. метр.

В «Эконом-классе» возводятся , а затем продаются следующие объекты недвижимости:

| Квартиры | в МКЖД (многоквартирном жилом доме) |

| Частные дома | на одну семью (не выше 3-х этажей) |

| Блокированные дома | Тип малоэтажной застройки, при которой дома расположены в ряд |

Жилые помещения в рамках программы строятся:

| Площадью не свыше | 150 квадратных метров (частные дома) и 100 квадратных метров (для квартир) |

| С установленными счетчиками на газ, воду и электричество | И другие коммуникации |

| С выполнением требования о доступе маломобильных групп граждан | т.е. должны иметься лестницы, пандусы, а также лифты |

Осуществление программы выполняется с помощью АО «ДОМ.РФ» (до 2018 — «Агентство ипотечного жилищного кредитования» (АИЖК))

Молодым семьям следует знать, что программа действует не во всех субъектах (к примеру, в Москве программа не действует).

Условия участия в программе «Молодая семья»

УûþòøàÿþûÃÂÃÂõýøàúòðÃÂÃÂøÃÂàò øÿþÃÂõúàÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû ò 2022 óþôÃÂ:

- òþ÷ÃÂðÃÂàúðöôþóþ ø÷ ÃÂÃÂÿÃÂÃÂóþò ýõ ñþûÃÂÃÂõ 35 ûõÃÂ;

- ÃÂþÃÂÃÂþÃÂýøõ ò þÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýþü ñÃÂðúõ;

- ÿþÃÂÃÂõñýþÃÂÃÂàÃÂõüÃÂø ò ûÃÂÃÂÃÂøàöøûøÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, ÃÂÃÂþ ôþûöýþ ñÃÂÃÂàÿþôÃÂòõÃÂöôõýþ ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøüø ñÃÂüðóðüø ø÷ üÃÂýøÃÂøÿðûøÃÂõÃÂð.

áÃÂõôýøù ÃÂõüõùýÃÂù ôþÃÂþô ôþûöõý ñÃÂÃÂàÃÂðúþù, ÃÂÃÂþñàñÃÂûð òþ÷üþöýþÃÂÃÂàòýõÃÂÃÂø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõÃÂýþüà÷ðùüàø ò ôðûÃÂýõùÃÂõü ÃÂÃÂðñøûÃÂýþ ÿþóðÃÂðÃÂà÷ðôþûöõýýþÃÂÃÂÃÂ, þÃÂÃÂðòÃÂÃÂÃÂÃÂàÿþÃÂûõ ÃÂÃÂñÃÂøôøÃÂþòðýøÃÂ. âðú ÃÂÃÂþ üþûþôðàÃÂõüÃÂàôþûöýð øüõÃÂàúðúþù-ÃÂþ ÿõÃÂòþýðÃÂðûÃÂýÃÂù úðÿøÃÂðû. âðúöõ ÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû üþöýþ þÃÂÃÂÃÂõÃÂÃÂòøÃÂàþÿûðÃÂàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ, ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ òÃÂõ ÃÂþòýþ ýõþñÃÂþôøüð òþ÷üþöýþÃÂÃÂàÃÂÃÂðñøûÃÂýþóþ òþ÷üõÃÂõýøàøÿþÃÂõÃÂýÃÂàÿûðÃÂõöõù.

Объекты недвижимости по госпрограмме «Молодая семья»

К°ÃºÃ¾Ãµ öøûÃÂõ ñÃÂôõàÃÂÃÂøÃÂðÃÂÃÂÃÂàÿþôÃÂþôÃÂÃÂøü ò ÃÂðüúðàÃÂÃÂþù üþûþôõöýþù ÿÃÂþóÃÂðüüàôûàÿþûÃÂÃÂõýøàøÿþÃÂõúø ýð úòðÃÂÃÂøÃÂàò 2022 óþôÃÂ:

- ÿÃÂøþñÃÂõÃÂðõüþõ ò ÃÂþü ÃÂõóøþýõ, óôõ òÃÂôðõÃÂÃÂàôþÃÂðÃÂøÃÂ;

- ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàúÃÂøÃÂõÃÂøÃÂü, ÿÃÂþÿøÃÂðýýÃÂü ò ÃÂà(ÃÂÃÂðÃÂÃÂø ø ), ÃÂþ õÃÂÃÂàø÷ýþàýõ ôþûöõý ÿÃÂõòÃÂÃÂðÃÂà25% ýð üþüõýàÿþÃÂûõôýõóþ þñÃÂûõôþòðýøÃÂ;

- ôþûöýð øüõÃÂàþñÃÂÃÂàÿûþÃÂðôÃÂ, ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂÃÂàýþÃÂüðü ôûàüþûþôþù ÃÂõüÃÂø, ÃÂÃÂÃÂðýþòûõýýÃÂü ò ôðýýþü ÃÂõóøþýõ.

Как работает федеральная программа «Молодая семья»

Для молодых семей без собственной жилплощади квартирный вопрос весьма актуален: люди, решившие навсегда связать свои судьбы, особенно остро нуждаются в изолированном и комфортном пространстве для плодотворной и счастливой жизни.

В современной России у молодых ячеек общества не так много возможностей приобрести собственное жильё. Накопить денег на приобретение квартиры или строительство дома практически нереально.

Причин тому множество – уровень цен (в том числе на сами квартиры), экономическая нестабильность, инфляция и девальвация рубля.

В большинстве государственных и коммерческих компаний молодым специалистам без опыта предлагают, как правило, весьма низкие зарплаты, которых не всегда хватает даже на жизнь.

В таких обстоятельствах у молодых семей остаётся считанное количество вариантов обзавестись собственной жилплощадью. Точнее, реальный способ только один – купить квартиру или дом, воспользовавшись ипотечным займом.

На сайте есть развернутый обзорный материал о том, что такое ипотека и как она функционирует.

Программа «Молодая семья» — помощь в улучшении жилищных условий

У ипотеки множество отрицательных моментов – высокие процентные ставки в большинстве российских банков, суровые условия договора, согласно которым за просрочки и задержки выплат заемщики подвергаются денежным взысканиям, огромные переплаты за весь срок кредитования.

Но есть и положительные моменты:

- возможность приобрести собственное жильё прямо сейчас, а не через десятки лет накоплений и экономии;

- большой выбор ипотечных программ в банках;

- наличие льготных условий для молодых семей.

На последнем моменте остановимся подробнее. Молодым людям, вступившим в брак, полезно знать, что они могут получить льготную ипотеку в рамках федеральной программы помощи молодым семьям.

Речь не идёт о полной оплате квартир и домов государством. Имеется в виду значительная материальная поддержка в рамках определенной суммы. Как тратить эту сумму, решают сами молодые.

Денежные субсидии можно получить:

- на единовременную покупку недвижимости;

- на оплату ипотечного кредита;

- на строительство.

Проект пришёл на смену аналогичной программе, которая действовала с 2005 по 2015 год и называлась «Молодой семье – доступное жильё».

Программа будет действовать предположительно до 2020 года – за этот период воспользоваться средствами федерального бюджета и господдержкой могут все желающие, соответствующие условиям проекта.

Кроме того, в регионах и субъектах РФ действуют собственные программы для молодых семей, позволяющие воспользоваться единовременными денежными пособиями и юридической помощью при оформлении ипотечных кредитов.

Банки, в свою очередь, тоже идут навстречу молодым семьям. Помощь коммерческих финансовых учреждений не бывает бескорыстной, но кое-какую пользу молодые супруги тоже могут извлечь.

Семьям, в которых муж и жена не старше 35 лет, банки предоставляют следующие льготы:

- сниженные процентные ставки;

- минимальный первоначальный взнос или отсутствие такового;

- отсрочки платежей без введения штрафных санкций.

Ипотека при всех её недостатках – всё же более разумный и выгодный вариант, чем аренда жилья.

Если выбирать между оплатой съёмного жилища и кредитом, то последний отнимет в конечном итоге меньше средств и, кроме того, позволит приобрести жильё, которое после всех выплат станет полностью вашим.

Арендованная квартира не станет вашей никогда, больше того – хозяева в любой момент могут попросить вас освободить жилплощадь.

Какие минусы есть у федеральной программы «Молодая семья»?

Несмотря на множество плюсов у данной программы субсидирования молодых семей имеются и весомые минусы. В 2022 году к таковым относятся:

- неумолимый рост очереди за счет интенсивного увеличения желающих вступить в федеральную программу;

- главная цель нового проекта – это направление средств на постройку жилых строений среднего ценового сегмента, а не приобретение нового жилья;

- финансирование покрывает лишь малую часть расходов на покупку жилой недвижимости – 30-35%, что в среднем составляет 800 000 руб. на семью из трех членов;

- кредитный лимит по льготным условиям ограничен конкретной суммой – 2,2 млн. руб.;

- новоиспеченная семья, числящаяся на учете как нуждающаяся с 2011 года, может взять квартиру исключительно в новостройке или приобрести доли в строящемся жилье (нельзя потратить средства на вторичку);

- до полного погашения ипотечного займа семья не сможет вступить в полноценное владение приобретенным жильем.

Заключение

Сделаем выводы. Молодые семьи имеют вполне конкретные льготы при получении собственного жилья по ипотечным кредитам. Они могут получить государственную поддержку или воспользоваться выгодными банковскими предложениями.

Правда, вносить собственные средства придётся в любом случае: никакие субсидии не перекроют полной стоимости квартиры.

Для получения положительного решения по выдаче кредита нужен стабильный доход и не менее стабильная работа. Следует также учитывать такой вариант – подождать с ипотекой до рождения ребенка и взять квартиру уже на более выгодных условиях.

Команда онлайн-ресурса «ХитёрБобёр» желает своим читателям успехов в деле приобретения комфортного и недорогого жилья и, как обычно, просит дать оценку прочитанному материалу. Мы делаем всё, чтобы наши публикации приносили вам практическую пользу и мотивировали к созидательной деятельности!

Автор статьи: sites