Когда платить налог?

Поскольку земельный сбор является местным, время, когда его нужно выплачивать, муниципалитеты устанавливают произвольно. Чтобы юрлицо имело представление о сроке, в который нужно подать декларацию и перечислить деньги, оно должно изучить НПА (нормативно-правовой акт) того населённого пункта или образования, в котором расположена земля. Однако есть ограничение – в НПА не может значиться срок оплаты ранее срока подачи декларации. Соответственно, не ранее первого февраля того года, что идёт вслед за отчётным. Но в течение отчётного года юридических лиц могут обязать платить авансы – предварительные платежи по сбору, время их уплаты также устанавливается муниципалитетами.

Рассмотрим на примере 2017 года в городе Москва. Все фирмы, владеющие земельными участками, должны внести сумму сбора не позднее первого февраля, как мы уже разобрались ранее. Авансовые выплаты должны быть перечислены московскими фирмами крайний срок – в последнее число месяца после отчётного квартала. Сроки выглядят таким образом:

- аванс за первый квартал – 2 мая 2017 года (так как 30 апреля является выходным днём, а 1 мая – праздничным);

- аванс за второй квартал – 31 июля 2017 года;

- аванс за третий квартал – 31 октября 2017 года.

Налог на землю: кто платит?

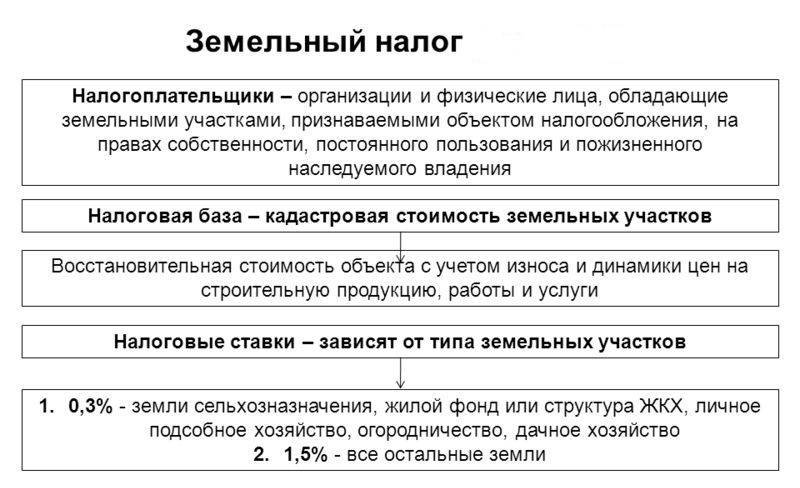

Мы разобрались, что налог на землю – это местный налог, который, соответственно, и контролируется законодательством местным. Выплачивать его обязаны собственники участков. Так как от года к году законодательство меняет некоторые пункты в налоговых выплатах, вводит возможность получать льготы, нелишним будет разобраться, кто и как именно вышеназванный налог должен уплачивать. При планировании своего бюджета не лишним будет оценить свои налоговые обязательства перед государством.

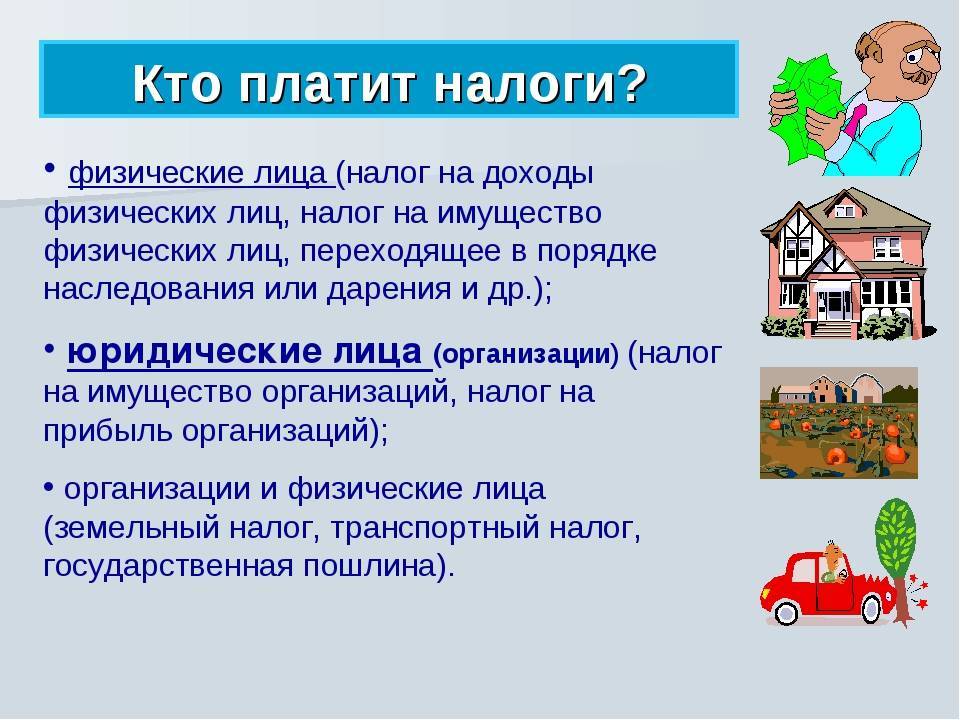

Земельный налог выплачивают как простые граждане – физлица, так и различные фирмы, компании, корпорации – лица юридические. Чтобы безошибочно определить размер, временные рамки платежей и ставку, по которой исчисляется сбор, необходимо выявить — интерпретируется ли буквой закона конкретная земельная площадь как объект налогов и предусматриваются ли льготы или послабления на уплату.

Физическое лицо, призванное государством выплачивать земельный налог, не привязано к определению гражданства. То есть эта обязанность вменена как резидентам, так и нерезидентам страны. Отдельные сборы в этом плане могут различаться по ставкам для россиян и иностранцев, касательно же сбора на землю и первые, и вторые платить обязаны.

Пример: если гражданин США Джон Паул на законных основаниях распоряжается наделом земли, засаженным яблоневым садом в Подмосковье, он обязан уплатить земельный налог по правилам НК России.

Соответственно, и сбором облагаются лишь российские земли. Участки за пределами страны не относятся к земельному налогу.

Пример: россиянин Иван Петров владеет землёй во Франции, где он выращивает виноград. Выплачивать налоговый сбор Петров будет уже французскому государству согласно местных ставок, в России его участок налогооблагаемым не признаётся.

Расчет земельного налога для юридических лиц: общие нормы по НК РФ

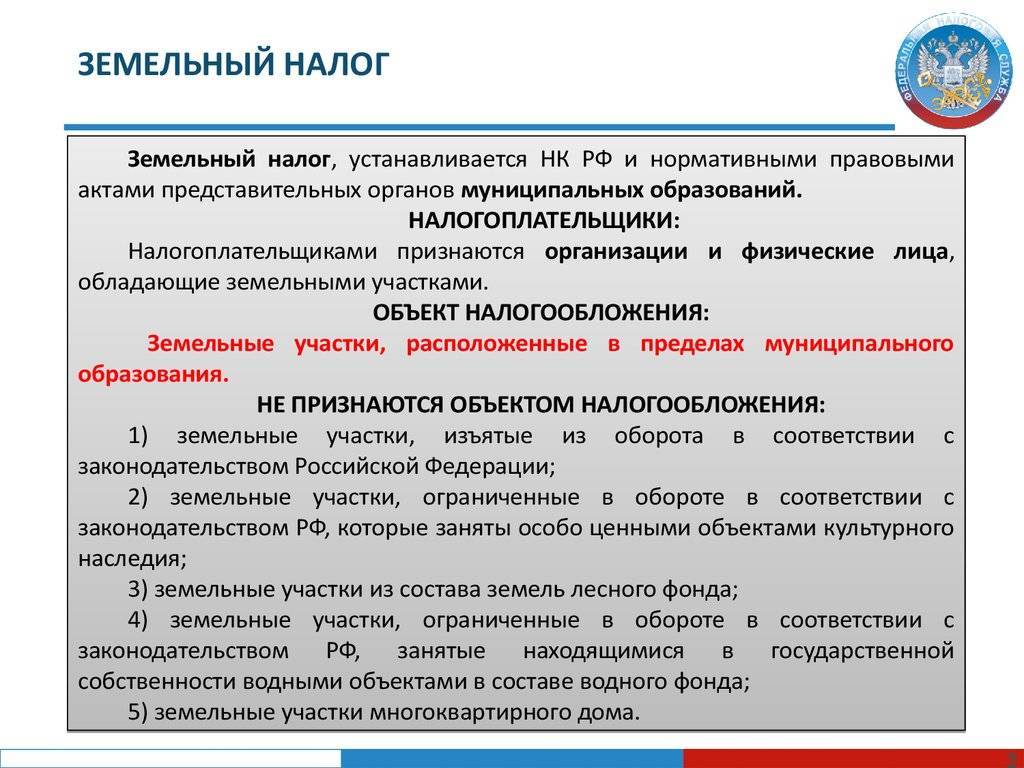

Статьи 387 – 398 НК РФ определяют основополагающие условия для расчета земельного налога.

Объект налогообложения – это земли различного назначения, расположенные в пределах муниципалитета, города федерального значения, на территории которых введен налог.

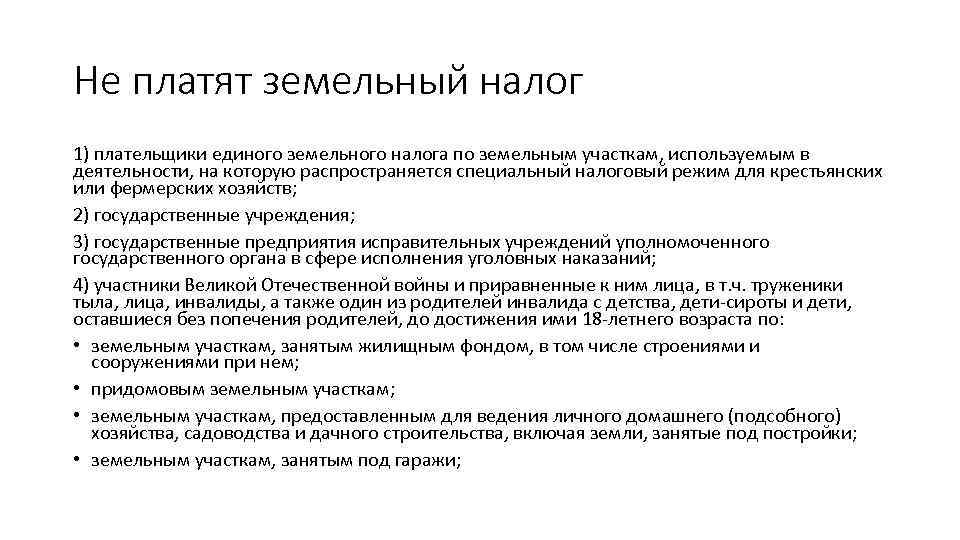

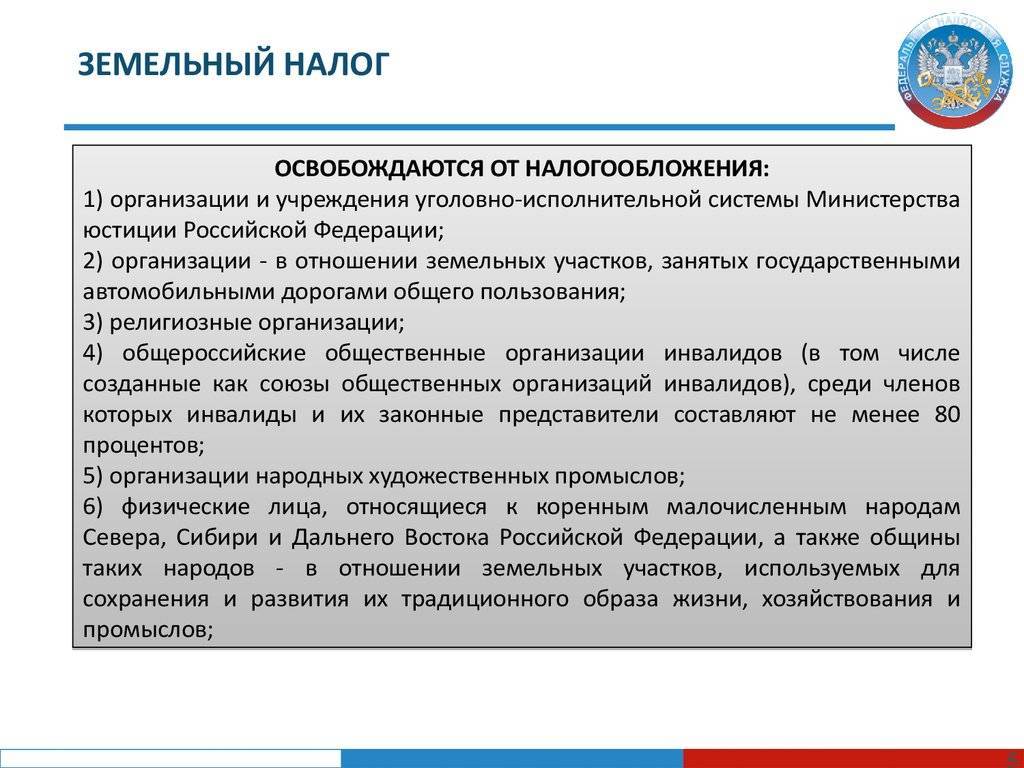

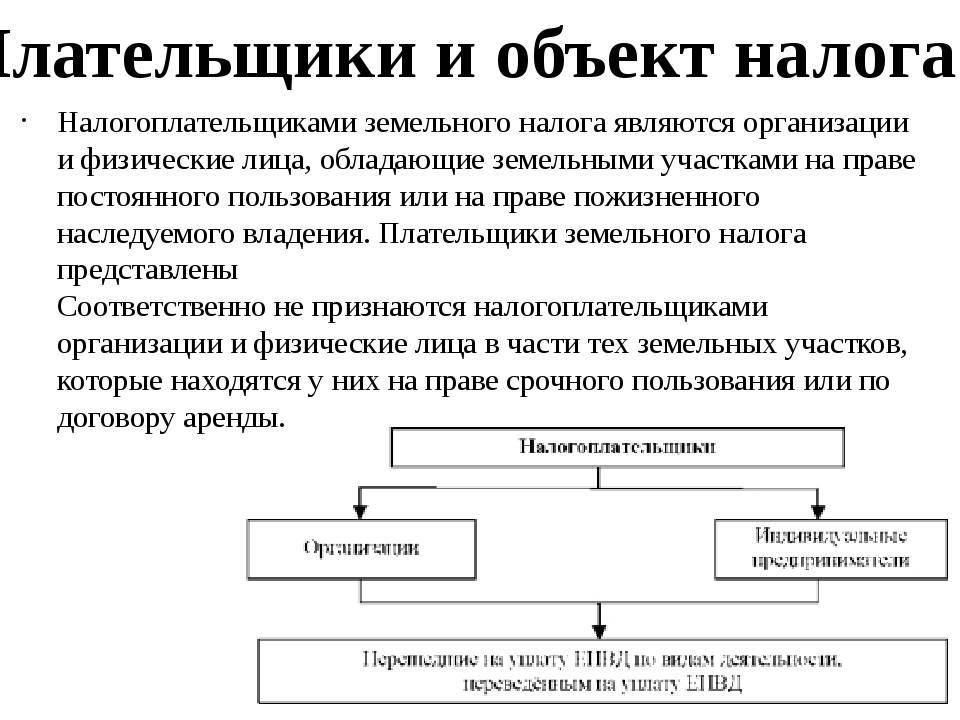

Плательщики налога – физлица и предприятия, обладающие участками земли на правах собственности или пользующиеся им в бессрочном порядке. От уплаты налога освобождены некоторые категории предприятий. К ним относятся религиозные и общественные организации, общества инвалидов и другие — их перечень содержит ст. 395 НК РФ.

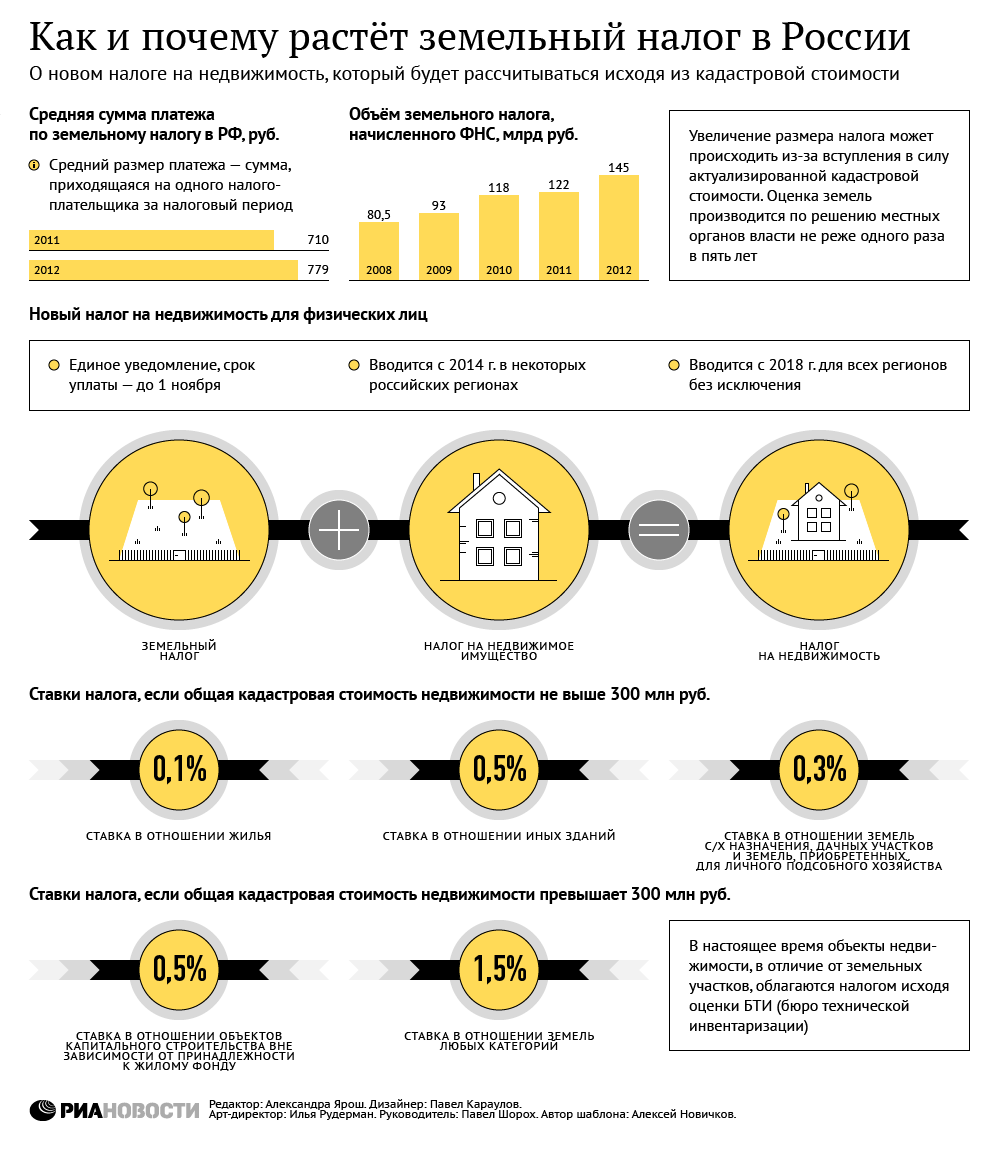

Ставка на земельный налог устанавливается местными законами. Согласно ст. 394 НК РФ предельная ставка на земли сельхозназначения, земли, предназначаемые для строительства или с уже возведенными инженерными сооружениями ЖКХ, подсобными хозяйствами, садоводствами, либо используемые для оборонных и таможенных нужд составляет 0,3%, по иным участкам – 1,5% от стоимости по кадастру, означенной в ЕГРН.

Алгоритм расчета

Налог на землю начисляется произведением установленной ставки на величину налоговой базы и время владения участком. База налога определяется по каждому конкретному участку и является его стоимостью по кадастру на 1 января расчетного года. Изменение кадастровой стоимости на протяжении года на расчет налога не влияет. Если владение участком возникло не с начала года, то расчет осуществляется по кадастровой стоимости на дату регистрации в ЕГРН. Как узнать кадастровую стоимость участка мы рассказывали в нашей статье.

Может применяться коэффициент владения – показатель периода времени владения участком. Если компания была собственником земли на протяжении всего года, то коэффициент составляет 1. Если же владение длилось меньшее время, то для определения коэффициента следует разделить число месяцев владения на 12, при этом не берется в расчет месяц возникновения права на землю, если оно возникло позднее 15-го числа, и месяц в котором право на землю прекращено, если прекращение произошло до 15-го числа включительно.

Сроки сдачи налоговой декларации

Статьей 398 НК РФ предусмотрен срок представления налоговой отчетности по земельному налогу – не позднее 1 февраля следующего года за отчетным. Отметим, что законом № 63-ФЗ от 15.04.2019 обязанность сдачи декларации отменяется с 01.01.2021. За 2021 год декларировать земельный налог компаниям не нужно, но рассчитывать его величину по-прежнему необходимо. После его уплаты ИФНС будет сверять собственные расчеты с перечислениями компаний и направлять в адрес фирмы требования для уплаты, если будет обнаружена недоимка.

Полномочия региональных органов власти

Власти регионов наделены правом установления дифференцированной ставки платежа исходя из категории земель и характера их использования, вводить специальные льготы и налоговые вычеты. При этом установленные ст. 394 НК РФ ставки являются максимальными и превышать их размер регионы не вправе.

Сроки поступления налога в местный бюджет также устанавливают муниципалитеты. Например, в зависимости от требований закона субъекта РФ, налог может перечисляться одной суммой раз в год, либо ежеквартально пополнять бюджет перечислением авансовых платежей. Поэтому действующие ставки, сроки уплаты и периодичность платежей компаниям следует узнавать, обращаясь к законодательству своих регионов.

Кто обязан платить налог за землю?

Налог обязателен к уплате всеми собственниками земли, вне зависимости от правового статуса и формы налогообложения. Так, плательщиками являются:

- обычные граждане;

- граждане, зарегистрированные в качестве индивидуальных предпринимателей;

- юрлица любых форм налогообложения.

Условия, порождающие обязанность уплаты налога:

- факт нахождения земли в собственности;

- земля подпадает под объект налогообложения (н/о). Не все земельные участки (з/у) подпадают под объект н/о. Например, не подлежат обложению и, соответственно, не рождают обязанности уплатить ЗН участки, изъятые или ограниченные в обороте, входящие в состав многоквартирного дома, или относящиеся к землям лесфонда;

- введение на территории, где находится з/у земельного налога.

Если в муниципальном образовании данный налог не введён, уплачивать его нет необходимости.

Основной налоговый документ

Чтобы отчитаться в инспекции о сумме, которая будет уплачена, компании должны предоставить особый документ – декларацию по форме приказа ФНС России. Декларация, к слову, необходима только для лиц юридических, так как обычным гражданам и ИП-шникам уведомление приходит от налоговой автоматически. Форма не так сложна для заполнения и содержит всего три листа – титульный и два раздела.

Важные моменты для заполнения:

- при письме от руки используются только печатные буквы, чернила допускаются чёрного и синего цвета, запрещено использование корректирующих средств, нельзя зачёркивать и исправлять ошибки;

- денежные показатели округляются по правилам заполнения все деклараций – сумма, содержащая менее 50 копеек – до рубля назад, более 50 копеек – до рубля вперёд (для примера – 3 тысячи 145 рублей и 60 копеек будут учитываться как 3 тысячи 146 рублей);

- в пустых ячейках ставятся пропуски при отсутствии информации;

- все страницы должны иметь сквозную нумерацию.

Цена земли для налога не равна рыночной стоимости

Порядок и срок уплаты земельного налога

Налоговым периодом по этому налогу является год. Владелец участка должен уплатить налог в бюджет не позднее 1 декабря года, следующего за отчетным. То есть земельный налог за 2021 год необходимо будет уплатить не позднее 1 декабря 2022 года. В противном случае на неуплаченную сумму будет начисляться пеня.

Земельный налог уплачивается по месту нахождения участка, хотя перевести деньги можно из банка по всей России.

Уплата налога происходит по налоговому уведомлению, в котором указан размер к оплате. Обычно оно приходит осенью, у плательщика есть пару месяцев на то, чтобы внести платеж. Если такое уведомление не пришло, то плательщику нужно обратиться в ИФНС – там могут повторно направить документ или выдать его лично.

А еще узнать размер налога можно через личный кабинет налогоплательщика. Кроме того, сумму налога можно узнать, имея подтвержденную учетную запись на Госуслугах. Удобнее всего узнавать сумму налога и оплачивать его именно через личный кабинет на сайте ФНС.

Нюансы уплаты налога:

- Оплатить налог можно по бумажному уведомлению в кассе банка, можно в ЛК плательщика на сайте ФНС, можно – в онлайн-банке по реквизитам. Но с 2019 года есть еще один вариант – авансовый кошелек в ЛК налогоплательщика. Его можно пополнить заранее, а налоговая служба спишет с его ровно столько, сколько нужно на уплату налогов.

- Если формальный владелец участка – несовершеннолетний, налог должен оплачивать его родитель, усыновитель или опекун.

- Переплату по земельному налогу ФНС вернет в течение 3 лет. Это доступно, если подать заявление в ФНС, деньги придут обратно в течение 10 дней. Но налоговая откажет вернуть переплату, если у налогоплательщика обнаружится недоимка по другим налогам.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

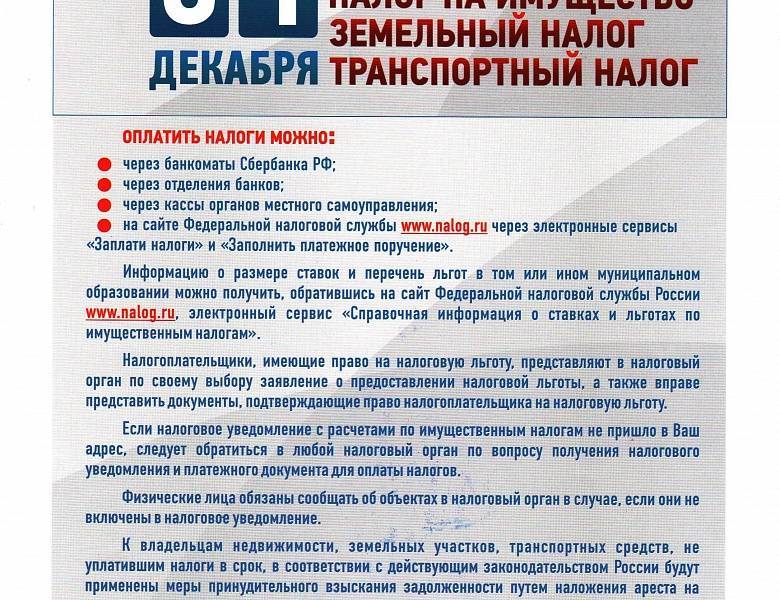

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте здесь.

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой. Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты

Согласно изменениям ФЗ №320 от оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до необходимо внести взнос на землю за 2018 год

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис :

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально. Тогда вноситься полная сумма в конце года

Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов. ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства

При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства. Ниже представлены все коды, включая КБК по пеням земельного налога

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Принцип подсчета — формулы и примеры

При расчете применяется следующая формула:

где:

- Кст – кадастровая стоимость;

- Д – доля конкретного налогоплательщика. В том случае, есть участок полностью принадлежит одному владельцу, в качестве показателя Д проставляется единица;

- Ст – процентная ставка, которая определяется в отношении к участку. По отношению к сельскохозяйственному участку, ЛПХ, садоводческому или огородническому принимается значение 0,3, все остальные земли будут иметь показатель 1,5;

- Кв – коэффициент давности. Он будет приниматься только в том случае, если владелец будет иметь право собственности менее одного календарного года.

Гражданка Сидоренко владеет участком, который предназначен для садоводничества, и имеет кадастровую цену 200 тысяч рублей. Данный участок находится в собственности гражданки на протяжении 6 месяцев.

Произведем расчет сбора, который подлежит оплате, при этом в качестве показателя Д принимается значение «1», поскольку других собственников у участка нет, Ст (поскольку участок используется для садоводничества) будет равен 0,3, а Кв за шесть месяцев принимается в качестве отношения 6/12.

Итак, ЗН = 200000 х 1 х 0,3% х (6/12) = 300 рублей. Таким образом, к оплате предоставляется сумма на уровне 300 рублей.

Рассмотрим пример, когда владелец участка принадлежит ко льготной категории.

Гражданин Сергеев, являясь ветераном труда, имеет в собственности землю (50% от надела), которая принадлежит ему уже более одного года. Земля подлежит использованию в качестве подсобного хозяйства и ее кадастровая стоимость составляет 400 тысяч рублей.

При расчете налога, который подлежит к уплате, во внимание берем следующие моменты:

- налоговая ставка по такой категории земель – 0,3%;

- коэффициент долевого участия – 0,5;

- коэффициент нахождения в собственности равен 1;

- поскольку гражданин Сергеев принадлежит ко льготной категории, облагаемая база будет уменьшена на 10000 рублей.

Сумма сбора в таком случае составит:

Зн = 400000*0,5-10000 х 0,3% х 1 = 570 рублей.

Итак, наличие собственности в виде земельного надела накладывает на его владельца обязательство оплаты определенной суммы сбора.

При сомнениях в правильности произведенных расчетов или наличии льготы, которой определенный гражданин не воспользовался, имеется возможность подать заявление на произведение перерасчета и получить переплаченную сумму в виде аванса для последующих платежей.

Оплатить необходимые средства можно в отделении почты России, при помощи банковского терминала и, кроме того, с недавнего времени стала доступна оплата налога онлайн.

Как рассчитывается налог

Рассмотрим, как рассчитать земельный налог. Напомним, что граждане налог сами не рассчитывают, в отличие от организаций.

Платеж за год

Формула расчёта платежа за год

Ну = КС * Сн * Д, где:

- Ну – налог к уплате;

- КС – кадастровая стоимость земли;

- Сн – ставка;

- Д – доля в праве.

Пример:

Серафимова А.С. владеет земельным участком, отведённым под ЛПХ. Доля в праве собственности – 50%. КС– 2 555 875 руб. За 2015 год она должна будет уплатить ЗН в размере 3 834 руб.:

2 555 875 * 0,3 % / 2

Расчёта земельного налога при владении землёй менее 12 месяцев

Если право собственности возникло в середине года платёж рассчитывается следующим образом:

Ну = КС * Сн *К2,

где К 2 – значение, которое высчитывается по формуле: Количество месяцев владения/12

При этом за полный месяц считается месяц, в котором право собственности возникло до 15-го числа.

Пример

Сергеев В.А. зарегистрировал право собственности на свой земельный надел 14 октября 2015 года. Стоимость з/у – 3 669 548 руб. За 2015 год он должен будет уплатить в бюджет 2 752 руб.

3 669 548 * 0,3% * 0,25

К2 рассчитаем так: 3/12 (так как право собственности возникло 14 октября данный месяц принимается за полный)

Формула расчёта с использованием льготы

Ну = (КС * Ст) – 10 тыс. руб.

Степанин П.А. – инвалид 2 группы. В собственности имеет з/у (отведённый под огородничество и садоводство) стоимостью 3 610 621 руб. Сумма к уплате составит 832 руб.:

(3 610 621 * 0,3 %) – 10 000

Расчёт авансового платежа для юридических лиц

КС земельного участка, принадлежащего ООО «Спектрон», составляет 32 551 811 руб. По итогам каждого квартала организация должна уплатить авансы в сумме 122 069 руб.:

32 551 811 * ¼ * 1,5%

В случае если земля приобреталась под жилищное строительство (за исключением ИЖС) придётся платить налог по повышенной ставке. Рассмотрим как рассчитать земельный налог в данном случае.

В течение трёх лет со дня регистрации права собственности на з/у до момента постройки объекта на ней при расчёте ЗН необходимо применять коэффициент 2, если строительство продолжается по истечении 3-х лет, то коэффициент уже будет равен 4.

Пример

ООО «ЖилКом» приобрела землю под жилищное строительство, первые три года она будет рассчитывать платёж по формуле:

Ну=КС * Сн * 2

Если строительство затянется более чем на 3 года, то формула будет следующей:

Ну = КС * Сн * 2

Определяем налоговую базу

Налоговой базой является стоимость участков земли по кадастру, если они признаны объектами налогообложения. Регулированием этого вопроса занимается Налоговый кодекс РФ, а именно 389 статья. Земля должна быть признана налогооблагаемой на первое число текущего налогового периода. Такие сведения можно получить в государственном кадастре недвижимого имущества.

Кадастровую стоимость принято определять в соответствие с нормами земельного законодательства, которое действует на данный момент. Чтобы получить информацию о кадастровой стоимости участка, его владельцу необходимо обратиться с письменным заявлением в местное отделение Росреестра. Также некоторые данные находятся на сайте Росреестра. Ту информацию, которая там отсутствует можно получить, подав соответствующий запрос. По закону ответ на него должен поступить не позднее 5 дней. Его можно получить в электронном виде и в бумажном. Госпошлина за ответ также будет разная:

- для электронного письма – 150 рублей;

- для бумажного письма – 400 рублей.

Для каждого налогоплательщика налоговая база определяется в соответствии с той информацией, которую в налоговые органы предоставляют те учреждения, которые занимаются кадастровым учетом. Оценка кадастровой стоимость происходит раз в 3 года. Для городов с федеральным значением этот срок сокращен:

- Один раз в два года. Это позволяет удерживать цену на недвижимость на одном уровне несколько лет.

- Если земля находится в долевом владении, то налоговая база определяется отдельно для каждого из владельцев в той пропорции, которая отвечает его доле во владении недвижимостью. Если земля находится в совместной собственности, то ее владельцам нужно будет платить налог на равных условиях.

Что нужно знать, чтобы рассчитать сумму налога

Необходимо знать:

- кадастровую стоимость з/у;

- ставку н/о;

- срок нахождения з/у в собственности;

- наличие льготы, уменьшающей сумму к уплате.

Кадастровая стоимость

Кадастровую стоимость (КС) можно определить несколькими способами:

- КС указывается в свидетельстве о праве собственности на участок;

- отражается в кадастровом паспорте;

- КС можно посмотреть на публичной карте Росреестра в режиме онлайн, указав кадастровый номер или месторасположение участка;

- стоимость земли, принадлежащего физлицу и размер ЗН отражается в личном кабинете налогоплательщика, который может создать любой гражданин на сайте ФНС России.

КС участка, определённая на первое января текущего года, должна отражаться на сайтах местного органа власти

Ставка по налогу

Налоговым кодексом предусмотрено лишь две ставки:

0,3% для з/у:

- используемых для садоводства, огородничества и ЛПХ;

- с/х назначения и производства;

- используемых для размещения жилфонда и объектов ЖКХ;

- используемые для обороны, безопасности и таможенных нужд

1,5 % для всех иных категорий.

Указанные ставки по решению местных властей могут быть несколько снижены, но не увеличены. Узнать, какая ставка определена в вашем регионе, можно в режиме онлайн на сайте Федеральной налоговой службы в разделе «Электронные сервисы»

Какие существуют льготы

Законодательством установленные федеральные и местные льготные. Федеральные не могут быть изменены решением местных властей, региональные определяются каждым регионом отдельно.

Федеральные

Для юридических лиц подлежат освобождению участки, занимаемые:

- службой исполнения наказаний;

- автодорогами;

- церквями и иными религиозными учреждениями, благотворительными организациями;

- иные юрлица, подпадающие под критерии ст. 395 НК РФ

Для физических лиц подлежат освобождению от земельного налога лишь коренные жители Севера, Дальнего Востока и Сибири в отношении земли, необходимой им для сохранения их традиционного образа жизни и промыслов.

Для всех остальных льготных категорий установлена возможность уменьшения суммы налога к уплате на 10 тыс. руб. К данным категориям, например, относятся:

- инвалиды первой и второй группы (в том числе с детства);

- герои СССР и полные кавалеры ордена Славы;

- ветераны ВОВ и иных боевых действий;

- граждане, пострадавшие от радиоактивного излучения в результате аварии на АЭС, ликвидации последствий данных аварий, а также полученные вследствие испытаний ядерного оружия.

Местные преференции

Льготы, устанавливаемые местными органами власти, отражаются в соответствующем законе и применяются к налогоплательщикам, владеющим з/у на территории, где введена льгота. Узнать какие преференции установлены в вашем регионе можно также на сайте ФНС России.

Юридические лица: рассчитываем сумму налога

Мы обговорили общие моменты, касающиеся земельного сбора на территории страны. Пришло время разобраться детально, какие нюансы этого налога распространяются на лиц юридических. Первым делом рассмотрим, как рассчитать его.

Сумма земельного налога, как и прочих, рассчитывается по окончании налогового периода и являет собой базу, помноженную на ставку. Юрлица, не использующие такой тип системы налогообложения, как упрощённая, сдают декларацию за прошедший год до первого февраля и оплачивают налог на землю не позднее десятого февраля. Предварительные (авансовые) платежи должны быть внесены каждые три месяца, не позже, чем конец месяца, идущего за отчётным кварталом. Декларацию нужно подать в инспекцию, частью подведомственной территории которой является земля.

Формула расчёта содержится в статье №396 НК РФ и выглядит так:

Как часто нужно платить налог и сдавать отчётность?

Граждане – 1 раз в год

Обычные граждане и ИП уплачивают налог раз в год, согласно уведомления, направляемого налоговым органом в срок до 1 декабря следующего года. То есть за 2015 год ЗН необходимо будет внести в бюджет не позднее первого декабря 2016 года.

Уведомление должно быть направлено гражданину не позднее месяца до наступления срока уплаты платежа по данному документу. Узнать о том, когда налоговые органы производят рассылку данных уведомление, можно на сайте ФНС РФ.

Расчёт земельного налога физлица и ИП не производят и декларацию по нему не сдают.

Уплатить налог можно также воспользовавшись сервисом, представляемым ФНС, который так и называется – «Заплати налоги».

https://youtube.com/watch?v=vCJZI_qeK0c

Организации – каждый квартал

Юрлица обязаны каждый квартал (первый, второй и третий) уплачивать авансы по земельному налогу. Срок для уплаты устанавливает местный закон. ЗН по итогам года организации платят также в срок, определённый соответствующим муниципальным законом, но не ранее 1 февраля.

Декларация сдаётся раз в год до 1 февраля следующего года. За 2015 год ЮЛ должно сдать отчётность не позднее 01.02.2016г., если иной срок не установлен местным НПА. Суммы к уплате юрлица рассчитывают сами, в отличие от физиков и предпринимателей.

Налог как физлицами, так и организациями уплачивается по месту нахождения объекта н/о (земли).

Сроки уплаты

Расчет земельного налога всегда происходит в окончании налогового периода. За основу нужно брать действующую налоговую ставку от налоговой базы. Если в пунктах 15, 16 не прописаны другие требования, то всегда эта процедура должна происходить именно в эти сроки.

Уплата денежных средств по налогу всегда происходит по месту нахождения участка земли. Деньги идут не в федеральный, а местный бюджет. Уплата земельного налога происходит каждый год, для физических лиц – до 1 декабря текущего года.

Для оформления платежки следует ввести такие данные:

- персональные данные налогоплательщика;

- адрес проживания налогоплательщика;

- ИНН;

- название налога;

- адрес земельного участка;

- сумму платежа.

Деньги будут зачислены на счет налоговой службы на протяжении нескольких рабочих дней.

Подведем итоги

Если вы внимательно прочитали данный текст, то понятие земельного налога для компаний, фирм и организаций не должно оставлять у вас вопросов. Мы выяснили, что налог платят только собственники земли, даже если они сдают участок земли в аренду. Высчитывает сумму сбора по простой формуле, ставка и финансовая база исчисляются также просто – достаточно знать кадастровый номер участка и его целевое назначение.

Декларация должна быть подана один раз в год, но муниципалитеты оставляют за собой право назначать предварительные платежи – авансы каждый квартал. Законом также контролируются сроки выплат и выполнение налогового обязательства по земельным участкам организациями в принципе. Если юридическое лицо пренебрегает своими налоговыми обязанностями, штраф не заставит себя ждать.

Калькулятор расчёта земельного налога для организаций

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!