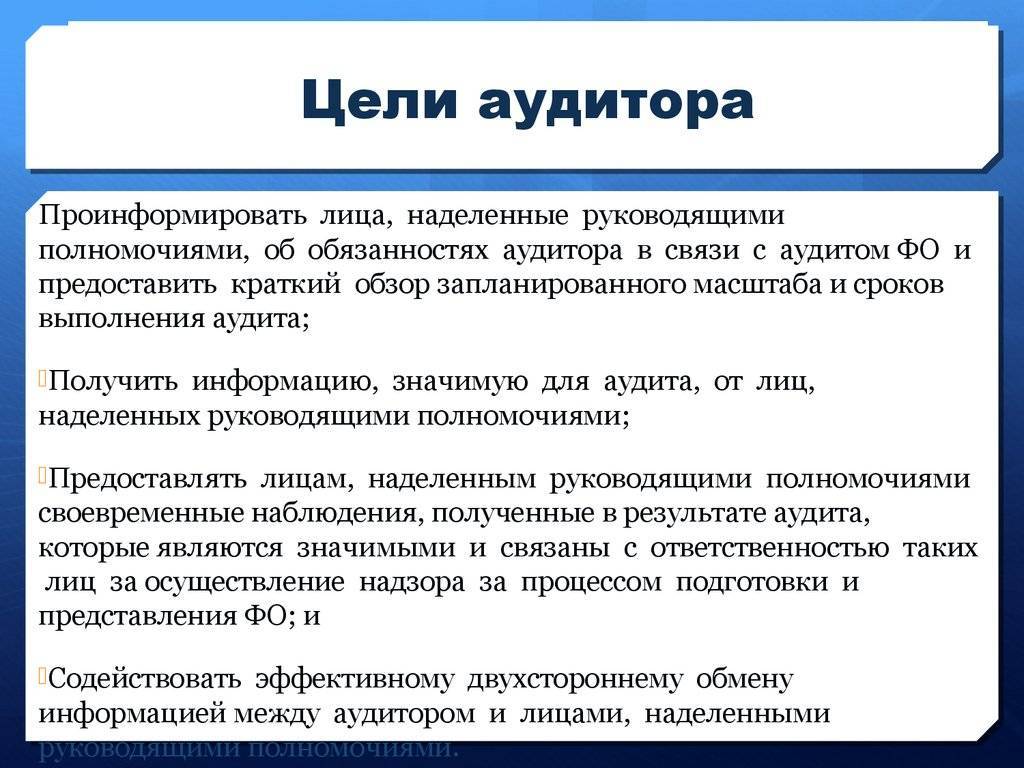

Цели технического аудита

Также по итогам проверки разрабатываются первоочередные мероприятия, направленные на предупреждение чрезвычайных ситуаций, являющихся причинами травматизма сотрудников организации, обеспечение бесперебойной и безопасной работы оборудования.

К другим целям технического аудита относятся:

- проверка работы эксплуатационной службы;

- оценка целесообразности, эффективности затрат;

- оценка компетентности отдельно взятых или всех сотрудников фирмы, то есть аудит технических сотрудников на предмет соответствия специалистов занимаемым должностям;

- исправление или формирование новой эксплуатационной службы;

- проверка и контроль финансовой деятельности, в ходе которой сопоставляются затраты, оценивается эффективность работы, проверяется бюджет фирмы;

- составление экспертного заключения по результатам процедуры.

Такая комплексная проверка, направленная на достижение всех поставленных задач, увеличит эффективность работы отдельных служб предприятия, поможет сократить расходы, связанные с их содержанием.

Во время проведения технического аудита изучению подлежит вся документация предприятия:

- лицензии на внедренные в рабочий процесс технологии;

- паспорта оборудования;

- внутренние приказы и распоряжения;

- журналы учета, техники безопасности;

- эксплуатационная документация;

- сметы на капитальный ремонт производственных зданий.

Также тестируется оборудование на предмет исправности, бесперебойной работы, безопасности. Кроме этого снимаются показания приборов учета, сверяются данные по произведенным платежам в счет оплаты электроэнергии с данными оборудования.

Проверке подлежат не только внутренние документы, но также проводится опрос сотрудников, начальников цехов, руководителей подразделений с целью сбора максимального объема сведений для составления экспертного заключения.

Помимо стандартных рекомендаций, аудитор может предложить внедрить более глобальные изменения вплоть до реорганизации производства или его диверсификации, если это поможет решить существующие проблемы.

Поскольку объектов исследования в ходе аудиторской проверки охватывается очень много, экспертная комиссия должна включать несколько человек, обладающих навыками и знаниями в соответствующих областях.

Виды аудита

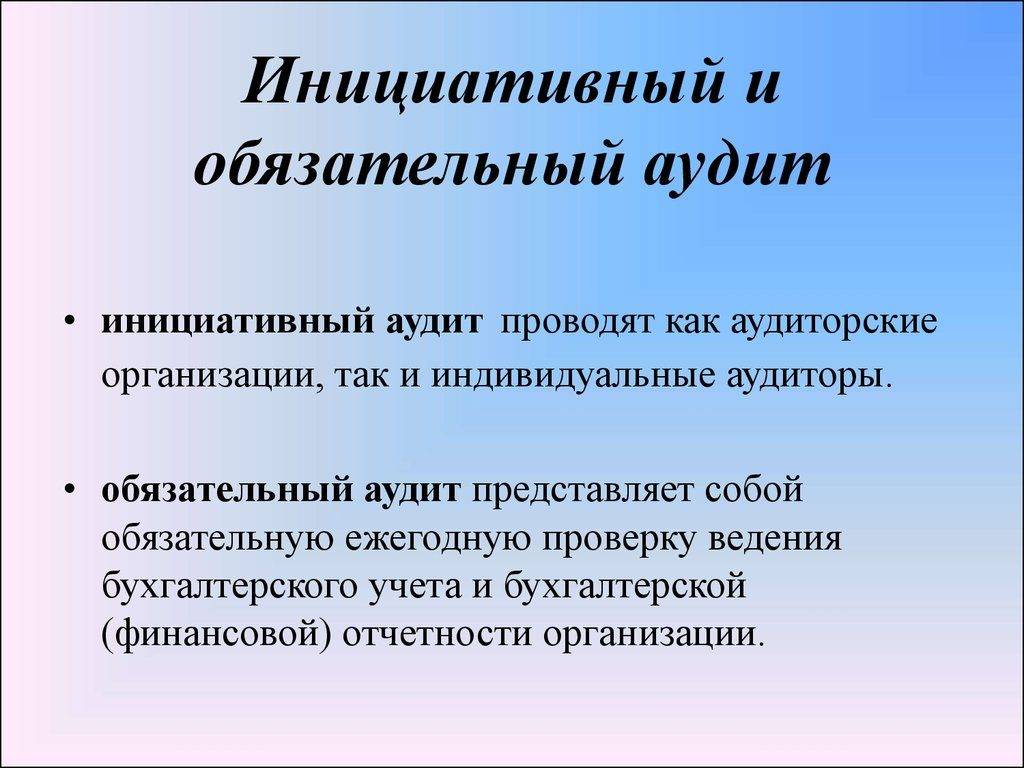

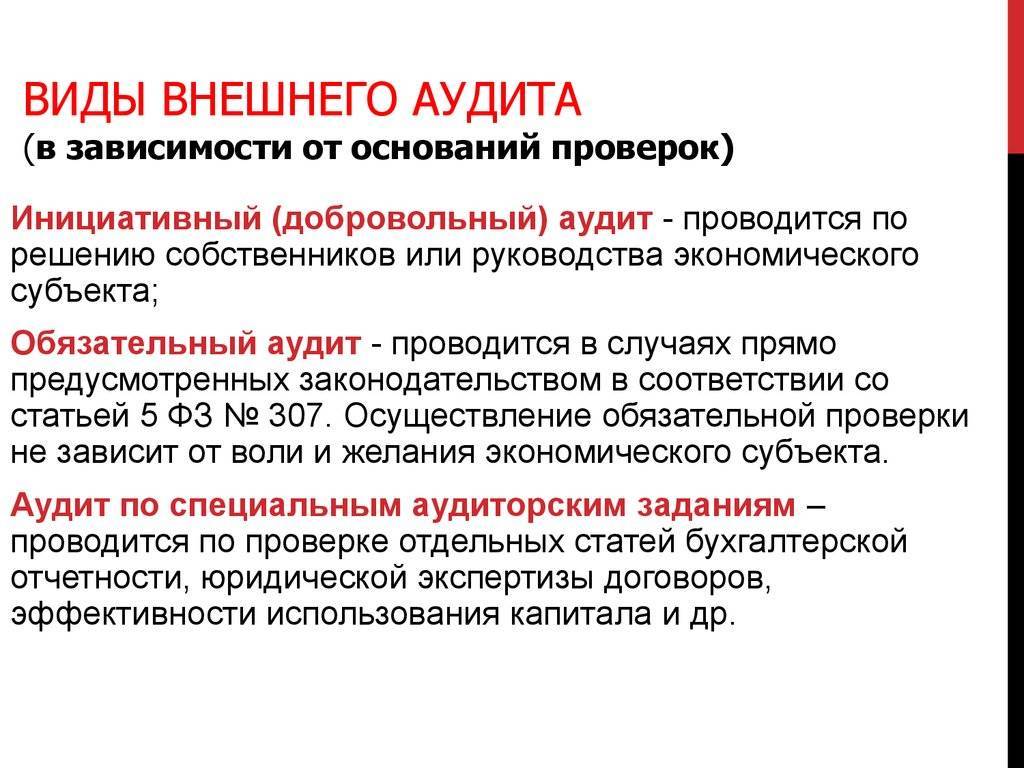

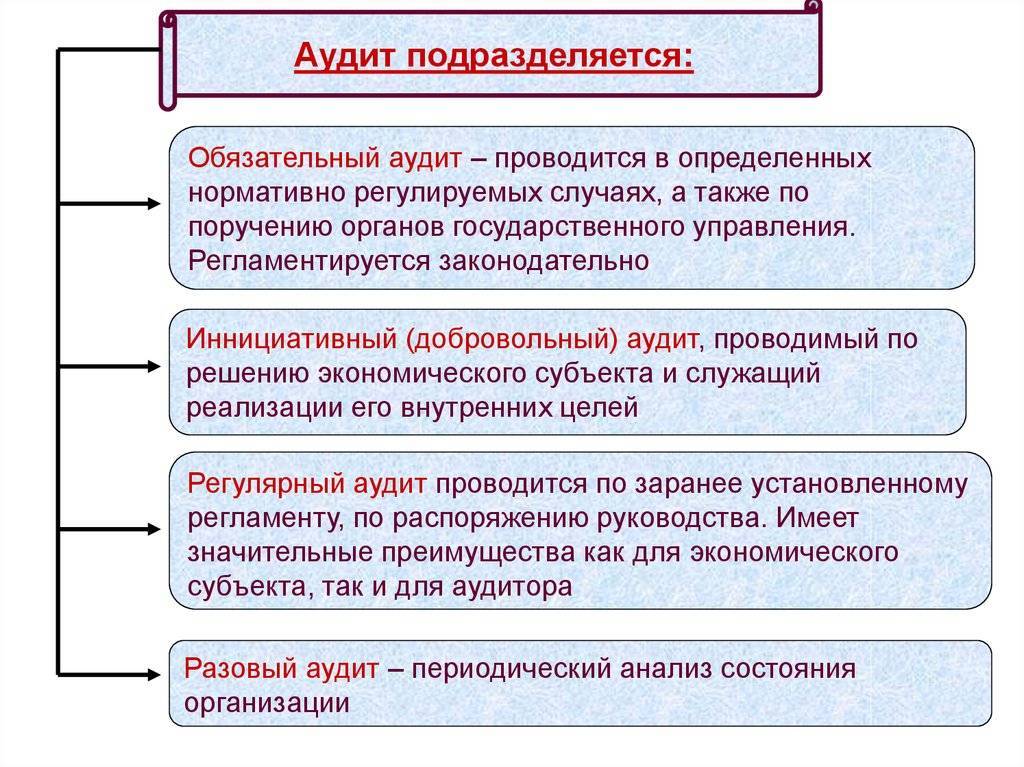

В соответствии с действующим законодательством выделяют два вида аудиторского контроля:

- Произвольный, или инициативный аудит — то есть тот, который проводится по желанию руководства компании.

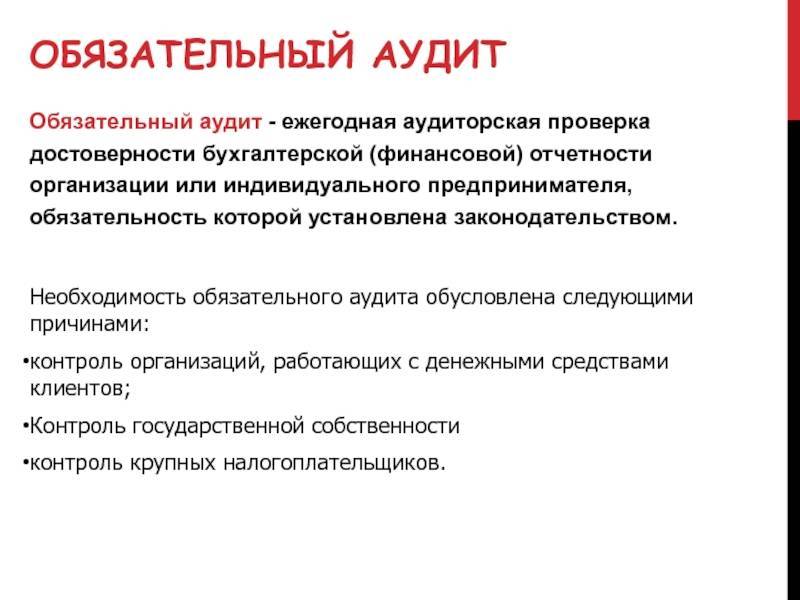

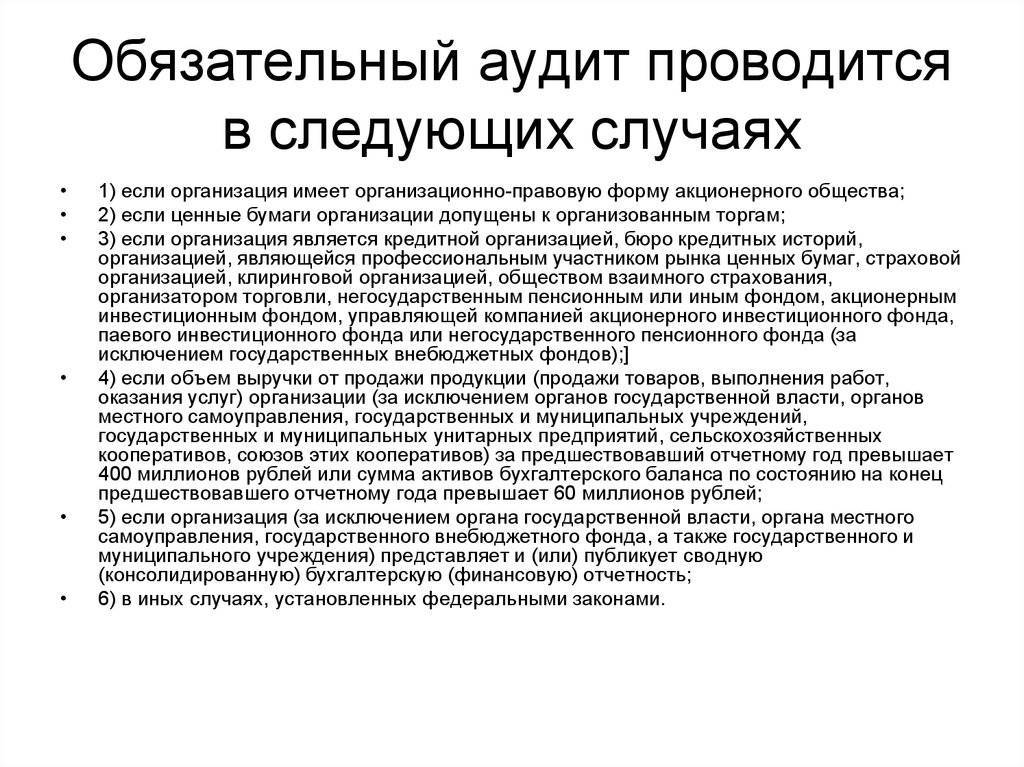

Напомним случаи, когда ежегодный аудит, проводимый в соответствии с действующим законодательством, является обязательным. Субъекты таких проверок указаны в статье 5 закона № 307-ФЗ:

- акционерные общества;

- страховые организации, общества взаимного страхования;

- кредитные учреждения, бюро кредитных историй;

- клиринговые компании;

- государственные, муниципальные предприятия;

- негосударственные пенсионные фонды, их управляющие компании;

- товарные и фондовые биржи;

- профессиональные участники рынка ЦБ;

Законодатели предусмотрели ряд дополнительных условий для компаний, в отношении которых должна пройти обязательная аудиторская проверка бухгалтерской отчетности предприятия в 2022 году:

- При составлении консолидированной отчетности, кроме государственных и муниципальных госучреждений.

- При превышении объема выручки в 800 млн рублей в год, кроме унитарных госпредприятий и сельхозкооперативов.

- Суммарный актив баланса для обязательного аудита на конец года превысил 400 млн рублей.

- Обязанность закреплена в отдельных нормативно-правовых актах или локальных распоряжениях руководства компании.

- Начиная с проверки отчетности за 2021 год обязательный аудит бухгалтерской (финансовой) отчетности проводится только аудиторскими фирмами. Также с 1 января 2023 г. введен запрет на оказание сопутствующих услуг индивидуальными аудиторами. Закон не запрещает индивидуальным аудиторам проводить инициативные проверки и оказывать сопутствующие услуги фирмам, отличным от общественно значимых организаций.

- Введен ряд новых обязанностей аудиторских компаний: вести свой интернет-сайт; раскрывать информацию о своей деятельности на интернет-сайте; назначать руководителей аудиторских проверок.

ВАЖНО!

Полный перечень тех, кто обязан предоставить аудиторское заключение по бухгалтерской отчетности 2021, есть на официальном сайте Минфина.

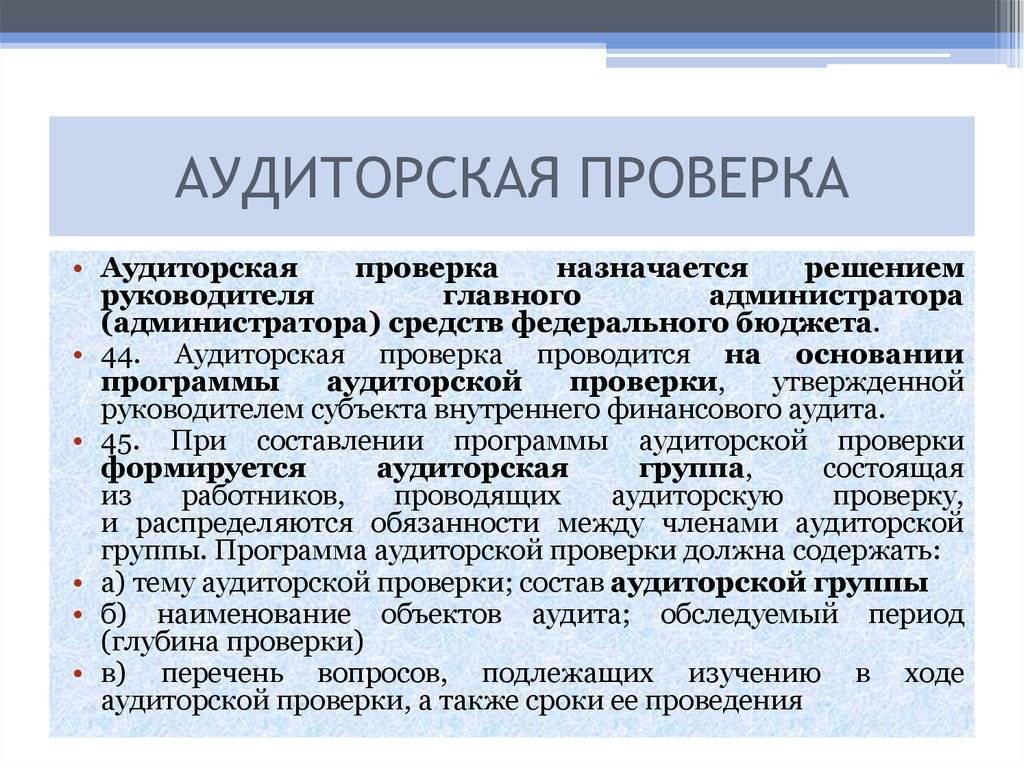

Ход работы

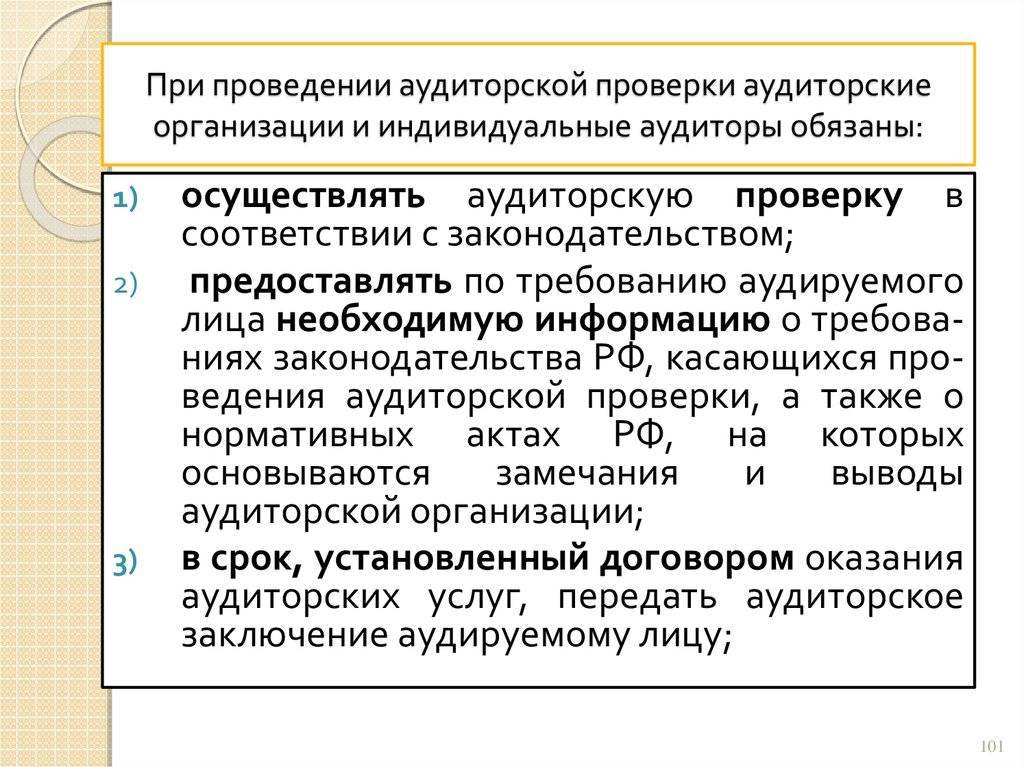

Специалисты, осуществляющие аудиторские проверки, могут выявить несоответствия действующему законодательству, но не исправить их. Оценка, анализ и описание последствий обнаруженных ошибок оформляются в отдельном документе. Стандарт составления такой бумаги на сегодня отсутствует.

Результат аудиторской проверки может быть оформлен письменно, в виде заключения. В нем указываются все ошибки и недочеты, которые связаны с хозяйственной деятельностью компании, способные оказать влияние на достоверность сведений при учете операций. Кроме этого, в заключении может присутствовать любая информация, которая, по мнению аудиторов, имеет значение для развития предприятия.

Методы проведения

Компании, оказывающие аудиторские услуги, самостоятельно выбирают метод проведения проверки, учитывая специфику компании и объем имеющейся информации.

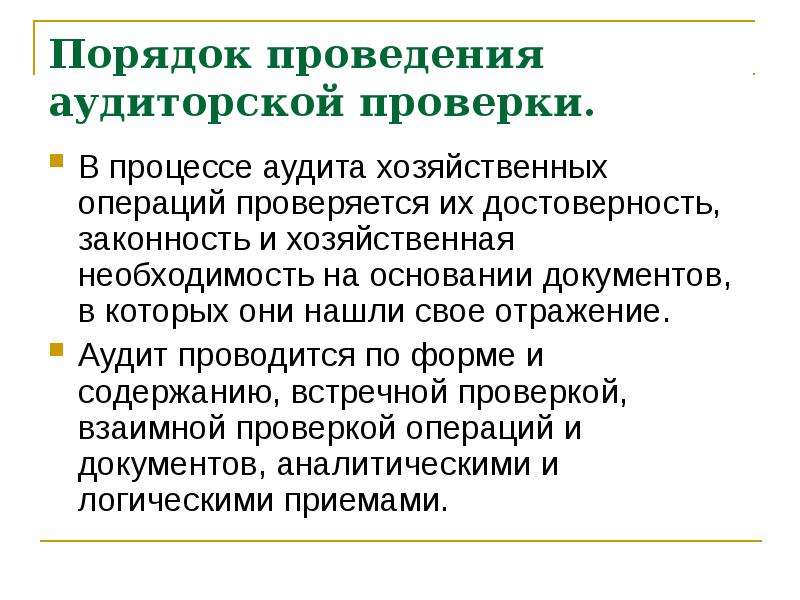

Различают следующие методы проведения аудита:

- Полная проверка подразумевает работу со всеми первичными бухгалтерскими документами и отчетами. В процессе проверки происходит сопоставление данных синтетического и аналитического учета с первичной документацией, сверяются остатки по бухгалтерским счетам с цифрами, отображенными в балансе.

- Выборочная проверка предполагает работу с малой частью документации путем случайного, систематического или комбинированного отбора. При этом аудиторская организация должна учесть ожидаемые погрешности, допустимые риски метода отбора, а также произвести анализ полученных результатов, и отобразить их в отчете.

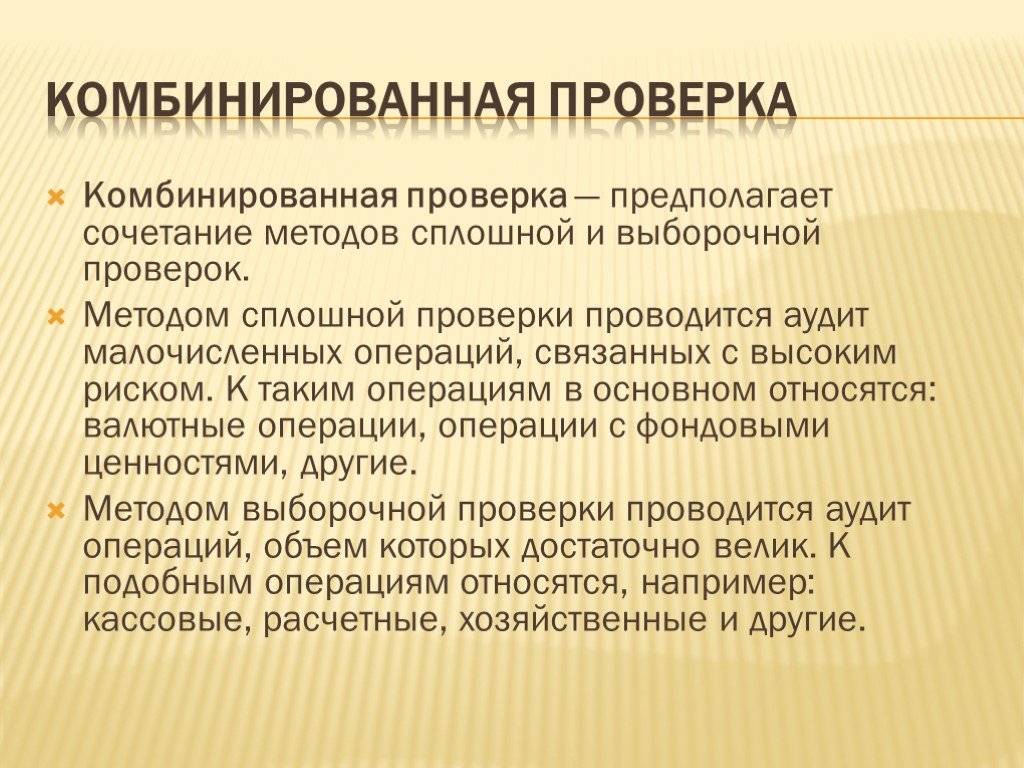

- Комбинированная проверка включает в себя использование двух предыдущих методов проверок. Для проверки малочисленных и редких операций (с валютой или ценными бумагами) применим метод сплошного отбора. Операции с большим и частым оборотом проверяются выборочным способом (например, касса и расчеты в национальной валюте).

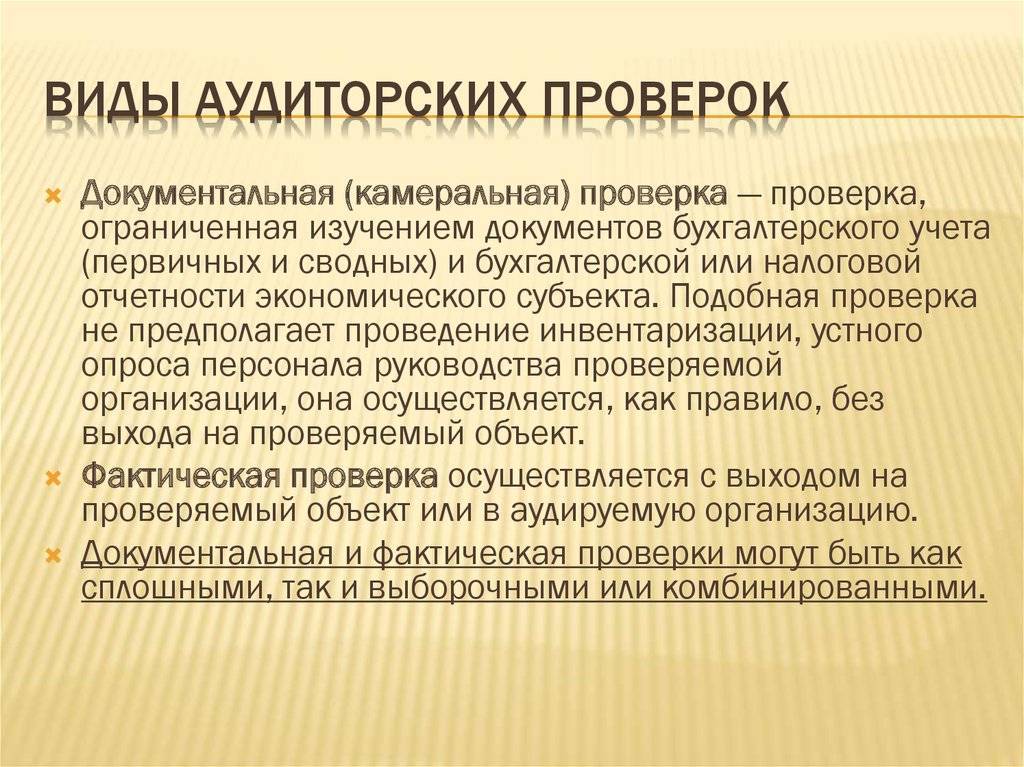

- Камеральная (документальная) проверка ограничивается изучением первичной бухгалтерской, налоговой и финансовой документации, а также сводных отчетов субъекта деятельности. Этот вид проверки не предполагает выезд на территорию компании, подлежащей аудиту.

- Фактический аудит требует изучения не только документации, но и посещения места, в котором непосредственно осуществляется деятельность компании. В процессе фактического аудита может проводиться инвентаризация имущества, учета и устная работа с сотрудниками организации.

Приемы и методы, которые использует аудитор в работе, отображаются в рабочих документах и сводном аудиторском отчете.

Аудит и аудиторская проверка

Любое предприятие всегда ведет бухгалтерский учет – упорядоченную базу данных по всему имуществу и операциям самого предприятия за определенный промежуток времени.

Бухгалтерский учет включает в себя информацию о том, какие сделки проводились, какое имущество и денежные средства находятся на балансе предприятия и многую другую важную информацию. Однако данные бухгалтерского учета не всегда являются безошибочными и достоверными. Этому может быть две основные причины: случайная ошибка или целенаправленная фальсификация.

К примеру, все предприятия платят налоги с полученных доходов. Чем больший доход предприятия, тем больше налогов ему нужно оплатить в бюджет. Такая ситуация, конечно же, невыгодна владельцу компании, ведь ему приходится расстаться с теми деньгами, которые он мог бы забрать себе.

В таком случае возникает соблазн подделать документы, занизив полученный доход, или же, напротив, повысив якобы существующие расходы. Второй пример фальсификации – искажение информации о балансе компании при ее продаже.

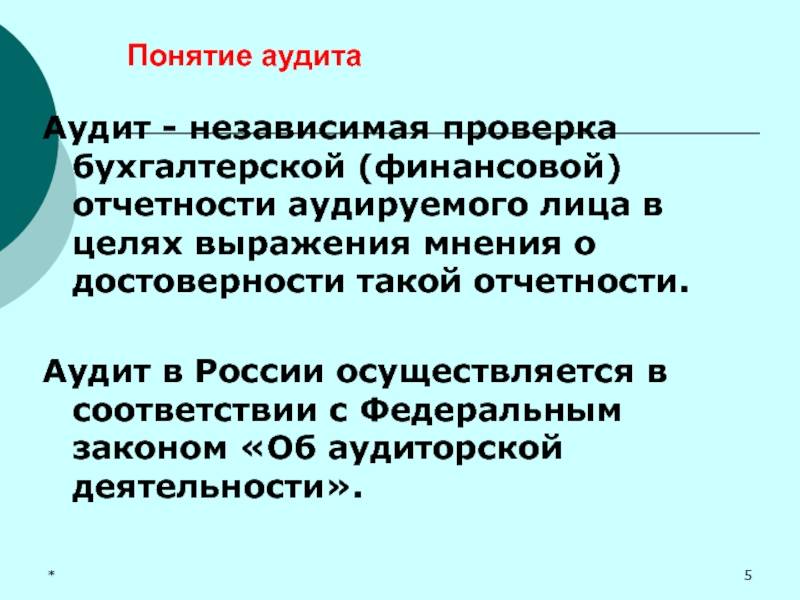

Именно для борьбы с ошибками в бухгалтерской отчетности и существуют аудиторские проверки. Аудит – независимая проверка предприятия и бухгалтерских документов, которые касаются этого предприятия. Такие проверки бывают двух основных видов: внутренние и внешние. Внутренний аудит проводится по поручению самого предприятия.

В связи с этим, инвесторы, опасаясь за сохранность вложенных ими денег частенько подключают независимых аудиторов для контроля за предприятием.

Что же касается внешнего аудита, то он проводится по заданию извне, например, налоговыми органами. Это более жесткая форма контроля, ведь если при внутреннем аудите «сор не выносится из избы», то при внешнем результаты проверки могут привести ко многим неприятным для сотрудников предприятия последствиям, вплоть до заведения уголовных дел.

Именно поэтому и бухгалтеры, и финансовые директора, и просто руководители как огня боятся аудиторских проверок.

Также в аудиторском отчете указываются все существующие ошибки, неточности или искажения данных. Например, если аудитор видит в одном из пунктов, что предприятие приобрело 10 дорогих автомобилей, он во-первых может попросить показать ему эти автомобили (то есть подтвердить что они вообще есть), а во-вторых оставить заключение о необходимости или целесообразности их покупки.

https://youtube.com/watch?v=NZ4GpD4zkgs

Оценка целесообразности очень важна в первую очередь для внутреннего аудита, ведь очень часто инвесторов просят выделить деньги под не совсем понятные для них цели и задачи. В этом случае совершенно нормальным с их стороны будет желание посмотреть, на что же пошли эти деньги, и нужны ли вообще такие затраты.

В целом же аудит это сложная наука, и работать в аудиторской компании или частным аудитором могут только люди с большой практикой работы в финансово-экономической сфере. Человеку со стороны может показаться, что аудитор просто читает документы, которые ему дают и говорит, все ли там данные указаны или нет.

К примеру, изучая сделки компании за последний год, плохой аудитор скажет, что все в порядке, а вот хороший заметит, что сотрудникам компании покупали обеды по в два раза завышенной цене (мелочь, но тем не менее нарушение), или же руководитель не указал в финансовой отчетности те премии, которые он себе выписывал.

Именно такие мелочи чаще всего и ускользают от внимания обычных людей, а вот хороший аудитор обязан их выявлять и указывать в своем отчете. Именно по этой причине, доходы именитых аудиторских компаний часто исчисляются миллионами долларов, однако самих таких компаний немного.

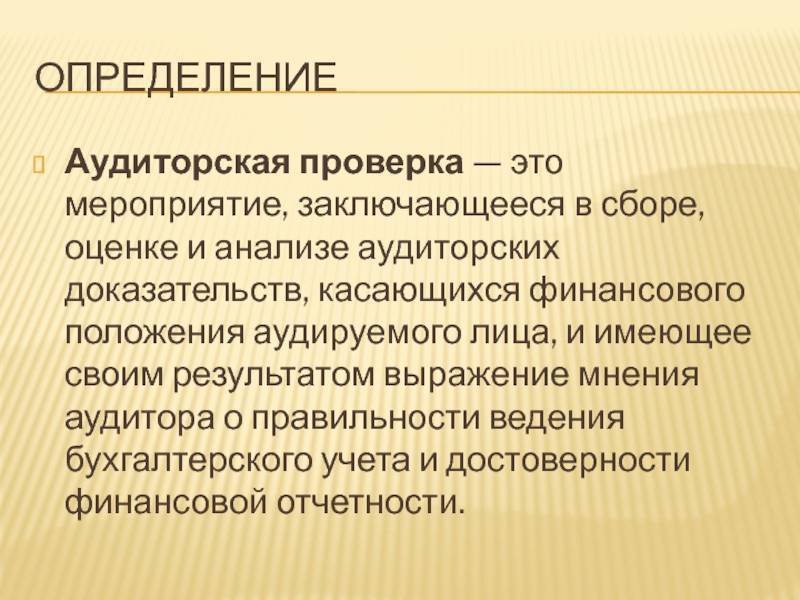

Что такое аудиторская проверка?

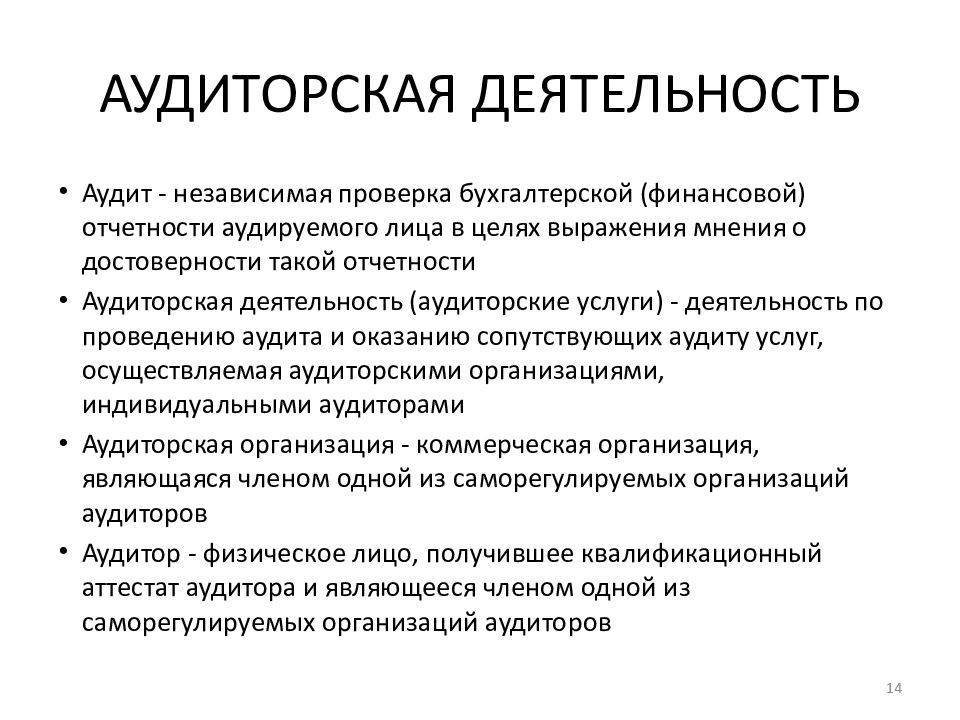

Чтобы понять сущность аудиторской проверки, достаточно вспомнить определение термина «аудит». Аудит — мероприятия, направленные на анализ отчетности компании (финансовой и бухгалтерской) на факт ее соответствия действующему законодательству РФ, а также корректности изложенных в тексте требований.

Задача аудиторской проверки заключается в том, чтобы проверить отчетность, подтвердить или опровергнуть правдивость, корректность изложенной в ней информации. Сотрудники аудиторской компании подтверждают или опровергают утверждение, что сведения в отчетности позволяют принять правильные решения и сделать корректные выводы в отношении деятельности организации, ее финансового состояния и будущих перспектив развития.

По сути, аудиторская проверка представляет собой контроль достоверности информации в имеющихся отчетах. Главным условием успеха при проведении такой работы считается привлечение независимого аудитора, способного беспристрастно выполнить проверки.

Завершением работы аудиторов является выдача заключения, где фиксируется мнение проверяющего органа в отношении корректности сведений в отчетности компании. Аудиторское заключение составляется по специальной форме и содержит полную информацию по результатам проверки. На базе имеющихся выводов можно легко определить компетенцию бухгалтеров компании и выявить попытки обмануть контролирующие структуры.

На практике аудиторская проверка, которая проводится независимыми органами, контролирует соблюдение законов и норм, а также отсутствие нарушений законодательства.

Международные стандарты аудита

Во время выполнения процедуры по проверке отчетности клиента, аудиторские компании должны руководствоваться не только принятыми в России стандартами деятельности, но также и международными правилами.

Международные стандарты аудита (МСА) — это правила проведения аудиторской проверки, которые были составлены и введены в действие Международной федерацией бухгалтеров. Они имеют свою силу по всему миру. Все российские стандарты создаются на основе международных.

Применение международных стандартов связано с использованием в бухгалтерской деятельности и при составлении отчетности стандартов МСФО.

Использование во время проверки МСА позволяет выполнять процедуру на высоком уровне, использовать в деятельности компаний последние разработки в области методики предоставления услуг, а также новейшие научные достижения.

Внимание! МСА определяет принципы, как именно необходимо делать аудит, какие документы нужно запросить для его выполнения, какие применить методики анализа в каждом случае и т. д.. Сейчас в России применяется более 50 переработанных международных стандартов, которые разделены на несколько сегментов: «Общие принципы», «Аудиторские доказательства», «Аудиторские выводы и заключения» и т.д

Сейчас в России применяется более 50 переработанных международных стандартов, которые разделены на несколько сегментов: «Общие принципы», «Аудиторские доказательства», «Аудиторские выводы и заключения» и т.д.

Задачи аудиторской проверки

Чтобы избежать обмана со стороны работников бухгалтерии, а также для исключения непреднамеренных ошибок и искажений в отчётности, был создан специальный аудиторский институт. Благодаря ему кредиторы, государство и инвесторы не понесут потери из-за ошибочных финансовых показателей, так как проверкой правильности отчётности занимается третья, независимая и незаинтересованная сторона.

Аудит финансовой отчётности является обязательным для крупных фирм, отчётность которых используется многими пользователями. Небольшие фирмы тоже могут обращаться к услугам аудиторов, что позволит им создать положительную репутацию и получить доверие возможных инвесторов и кредиторов.

Целью аудита является формирование мнения о том, является ли предоставленная финансовая отчётность достоверной. Задачи аудита сложны и разнообразны

Используются различные методы проверки, чтобы уделить внимание всем направлениям бухгалтерского учёта. Основными задачами аудиторской проверки являются:

- Проверка состава и содержания всех форм бухгалтерской отчётности.

- Установление фактического наличия актива, который был отражён в отчётности.

- Подтверждение того, что активы или обязательства действительно принадлежат лицу, в организации которого проходит аудиторская проверка.

- Установить, в полной ли мере отражена стоимость активов и обязательств в балансе.

- Проверить, точно ли отражена сумма каждой хозяйственной операции, относится ли она к соответствующему отчётному периоду.

- Проверка правильности формирования сводной и годовой отчётности.

Объектом аудиторской проверки является бухгалтерская отчётность, которая предоставляет данные о финансовом положении организации и составляется по специально установленной форме.

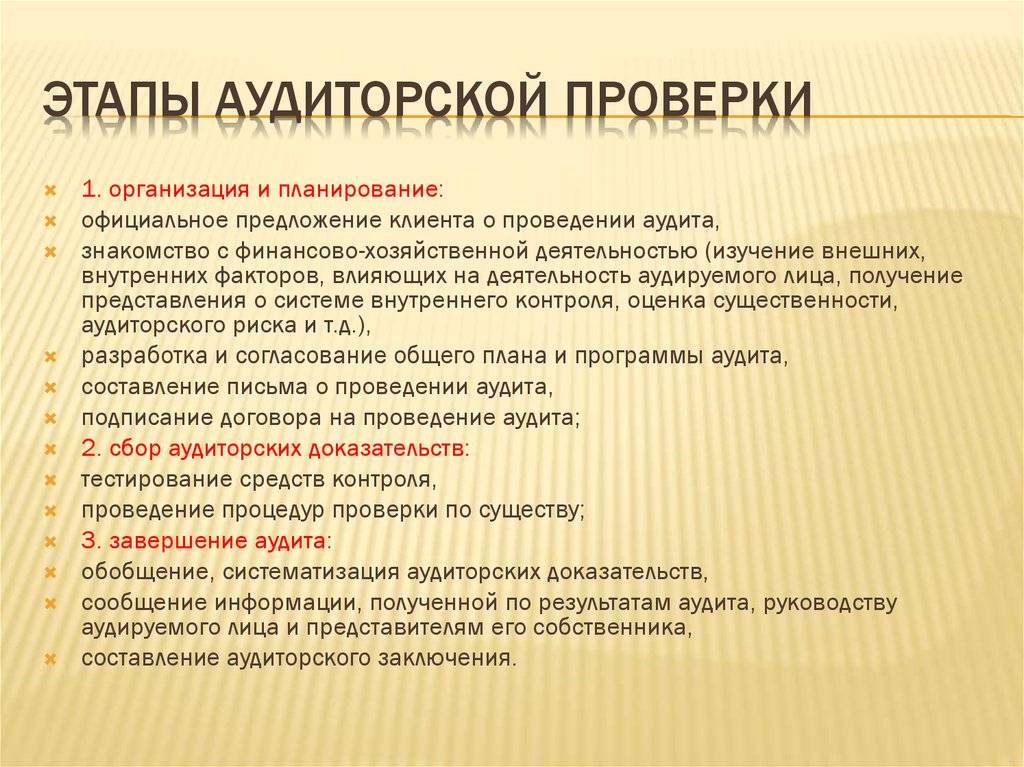

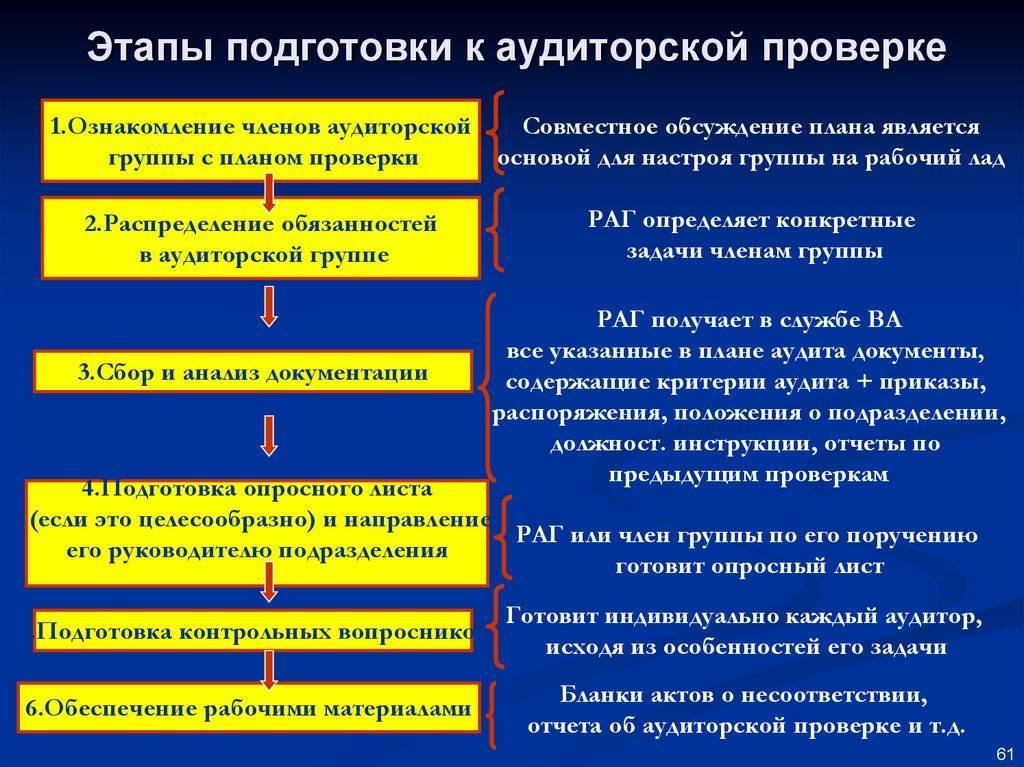

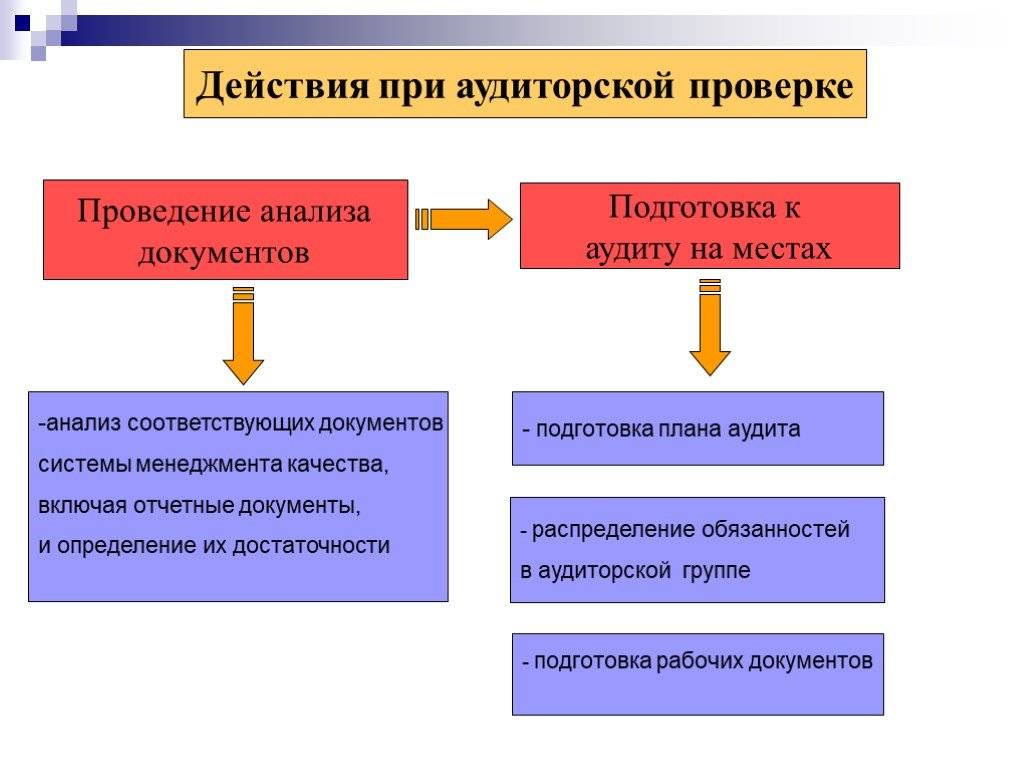

Аудиторская проверка проводится в 3 этапа.

Дополнительные сведения

В итоговом документе объект проверки должен быть представлен в качестве бухгалтерской отчетности. При этом обязательно указывается полное наименование компании и период проведения анализа соответствия. Под термином “бухгалтерская отчетность” следует понимать всю совокупность учетных форм, предусмотренных законодательством.

При составлении итогового документа экспертной фирме следует принимать во внимание существенные обстоятельства, которые были установлены в ходе мероприятий. Такими фактами признаются операции, оказывающие существенное влияние на достоверность предоставляемых сведений

Определение существенности тех или иных обстоятельств производится на основании внутрикорпоративных стандартов в том случае, если действующая на территории РФ законодательная база не устанавливает более жесткие нормы.

Ответственность за непроведение

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности. Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Выбор аудиторской компании

Выбирая аудиторскую компанию, необходимо обращать внимание на некоторые показатели:

- Она должна иметь лицензию и право заниматься аудиторской деятельностью.

- Аудиторская фирма должна быть полностью независима от организации, которая нуждается в её услугах.

- Если организация, которой необходим аудит, достаточно крупная – аудиторская компания должна иметь в штате необходимое для качественной аудиторской проверки количество сотрудников.

- Если договор об аудиторской проверке будет нарушен, аудиторская компания должна иметь договор страхования риска ответственности.

- Аудиторская компания должна иметь положительные отзывы и рекомендации от клиентов, к ней ни у кого не должно быть различного рода претензий.

Если организация подлежит аудиторской проверке, но не проводит её, она может быть оштрафована за это. В свою очередь, аудиторское решение может значительно повлиять на отношение к организации других пользователей отчётности. Поэтому аудит способствует тому, что предпринимательский риск для этих пользователей будет значительно снижен.

Таким образом, аудит финансовой отчетности не является обязательной для всех процедурой. Те организации, которым такая форма контроля необходима (в том числе и по решению руководителя – внеплановый аудит), предупреждаются о проверке заранее и могут спокойно подготовить все документы, которые понадобятся сотруднику аудиторской компании.

Кто проводит аудит и его стоимость

Осуществлять аудит как в обязательном, так и в добровольном порядке имеют право аудиторы, работающие самостоятельно, и аудиторские фирмы.

Однако, законодательно закрепляются случаи, когда аудит должны проводить только аудиторские организации.

К ним относятся случаи, когда проверяемый субъект является:

- Страховой компанией.

- Кредитной организацией.

- Негосударственным пенсионным фондом.

- Организацией, ценные бумаги которой обращаются на организованных биржах.

- Государственным предприятием и корпорацией.

- На предприятиях, где участие в уставном капитале государства представлено более 25%.

Кроме этого существует требование, что к осуществлению аудита допускаются аудиторские фирмы и индивидуальные аудиторы, которые являются членами СРО аудиторов.

Внимание! Также определяется ряд ограничений, при наличии которых аудиторские фирмы или аудиторы должны отказаться от участия в проверке.

К ним относятся:

- Работники, руководство или собственники аудиторской компании являются учредителями или владельцами проверяемой организации.

- Работники, руководство или собственники аудиторской компании занимают должности в проверяемом предприятии, в обязанности которых входит организация и ведение учета.

- Работники, руководство или собственники аудиторской компании состоят в родстве с сотрудниками проверяемого предприятия, которые отвечают за организацию и ведение учета.

- Если проверяемая компания является одним из собственников аудиторской фирмы.

- Проверяемая компания является дочерней фирмой аудиторской организации, проводящей аудит.

- У проверяемой и аудиторской фирм существуют общие учредители.

- Если кто-то из работников аудиторской компании в проверяемой фирме в ближайшие три года осуществлял ведение учета.

- Компания, в которой осуществляется проверка, является страховой, и у аудиторской фирмы с ней заключен договор на страхование ответственности.

Чтобы определить стоимость проводимого аудита, нужно принять во внимание целый ряд показателей:

- Тип осуществляемого аудита.

- Задачи, которые поставлены перед аудитором.

- Размер осуществляемой деятельности, проверяемой компанией.

- Качество осуществляемого на предприятии бухучета и существующая система документооборота.

Если руководство компании или иной заказчик ставит довольно широкий спектр задач, которые должен выполнить аудитор, то нужно быть готовым к тому, что и стоимость оказанных услуг будет высока.

Внимание! Например, в Москве если фирме нужно провести обязательный аудит, то она должна быть готова потратить от 60000 рублей. При инициативном аудите — от 70000 рублей, для аудита строительной организации стоимость аудита будет отсчитываться от 90000 рублей.. Так как в субъектах страны различные условия осуществления деятельности, то стоимость услуг аудиторской фирмы может достаточно отличаться друг от друга по регионам

Так как в субъектах страны различные условия осуществления деятельности, то стоимость услуг аудиторской фирмы может достаточно отличаться друг от друга по регионам.

Что такое аудиторская проверка

Определение 1

Аудиторская проверка – это проверка финансово-экономической стороны организации, которая проводится аудитором на основе необходимых финансовых документов компании.

Цель аудиторской проверки состоит в том, чтобы своевременно выявить и устранить нарушения, чтобы в дальнейшем избежать штрафов и других негативных последствий для компании. Также одной из целей аудиторской проверки является сбор информации относительно положения дел бухгалтерской финансовой отчетности, управленческого учета и документооборота. Также немаловажный фактор аудиторской проверки, это составление рекомендаций по усовершенствованию работы финансовой стороны организации.

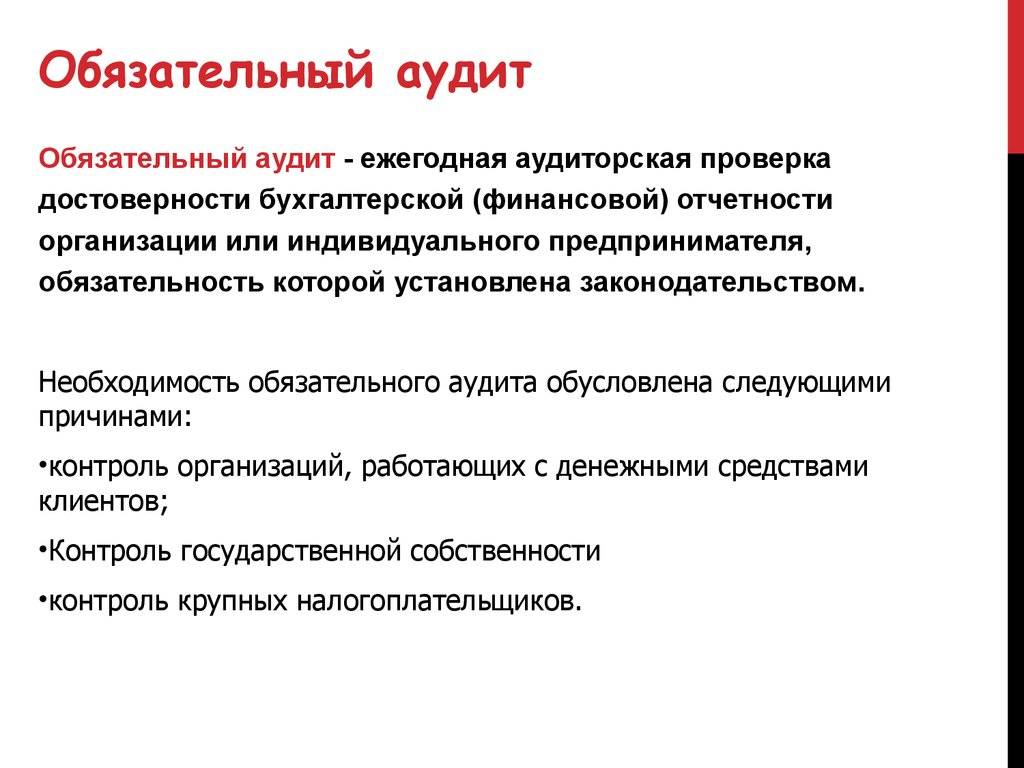

Существует два вида аудиторской проверки:

Обязательный аудит – это вид аудиторской проверки, который осуществляется каждый год в обязательной форме. Такой вид аудита проводится исключительно аудиторскими компаниями, регламентируется государством или осуществляется по решению суда.

Инициативный или добровольный аудит – это вид аудиторской проверки, который проводится по решению руководства компании. В случае инициативной аудиторской проверки компания изучает, насколько корректно ведется бухгалтерский и налоговый учет, а также оценивает свои финансовые риски.

Результат аудиторской проверки, может быть как положительным, так и отрицательным. В случае положительного результата, аудитор подтверждает достоверность финансовых документов компании, при отрицательном результате проверки происходит обратное.

Замечание 1

Одной из причин проведения аудита может быть смена владельца компании, а также изменение состава учредителей.

Аудиторское заключение

По результатам проведения проверки составляется аудиторское заключение по финансовой (бухгалтерской) отчетности (далее – заключение). Оно представляет собой официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц. Заключение содержит мнение аудиторской организации о достоверности финансовой (бухгалтерской) отчетности и о соответствии порядка ведения бухучета законодательству РФ (п. 1 ст. 10 Закона N 119-ФЗ).

Форма, содержание и порядок представления заключения определяются Правилом (стандартом) N 6 “Аудиторское заключение по финансовой (бухгалтерской) отчетности” (п. 2 ст. 10 Закона N 119-ФЗ).

Аудиторское заключение (или заключение ревизионного союза, если организация является сельскохозяйственным кооперативом) включается в состав бухгалтерской отчетности (пп. “г” п. 2 ст. 13 Закона “О бухгалтерском учете”).

В заключении указываются: адресат; сведения об аудиторе и об аудируемом лице. Далее следуют вводная часть; часть, описывающая объем аудита; часть, содержащая мнение аудитора; дата аудиторского заключения; подпись аудитора (п. 4 Правила (стандарта) N 6). В заключении должен быть приведен перечень проверенной отчетности с указанием отчетного периода и состава отчетности (п. 7 Правила (стандарта) N 6).

Аудитор должен датировать аудиторское заключение тем числом, когда был завершен аудит (п. 20 Правила (стандарта) N 6). Заключение должно быть подписано руководителем или уполномоченным лицом аудиторской фирмы. При этом должны быть указаны номер и срок действия его квалификационного аттестата. Подпись должна быть скреплена печатью.

В связи с тем что Правила (стандарты) аудиторской деятельности являются обязательными как для аудиторских организаций, так и для аудируемых лиц, аудиторское заключение должно быть представлено пользователям в соответствии с требованиями, установленными Правилом (стандартом) N 6.