Авансовый отчет образец заполнения

Рассмотрим образец заполнения авансового отчета.

Обращаем ваше внимание, что с 8 августа 2015 года были внесены очередные изменения в необходимый пакет для подтверждения командировки.

Заполнение бланка авансового отчета подотчетным лицом

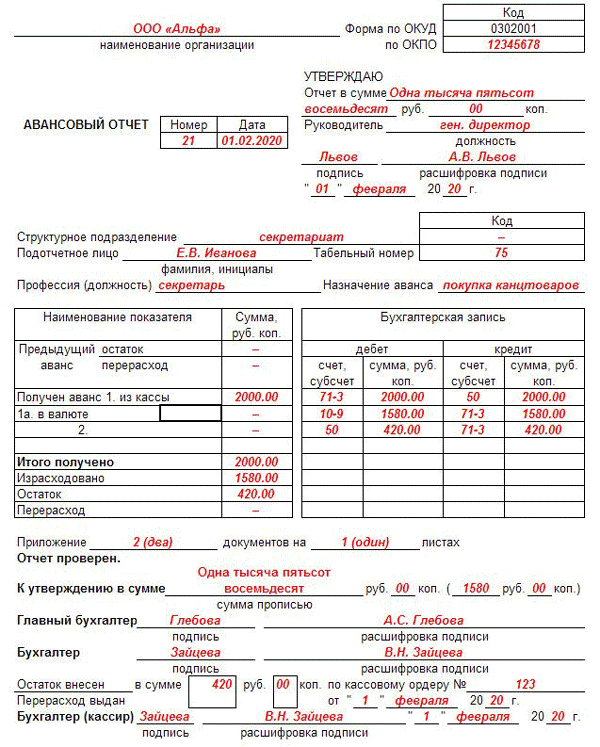

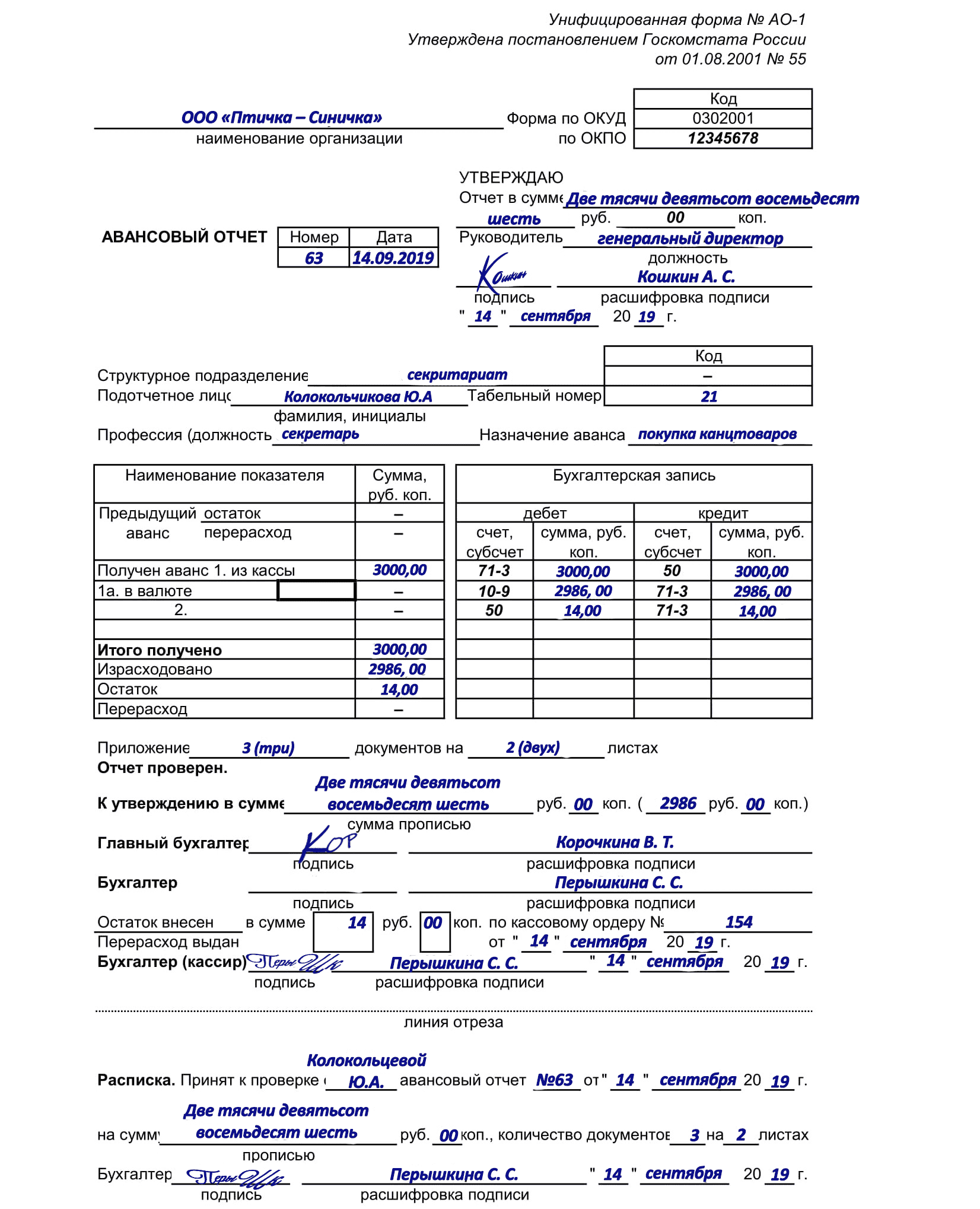

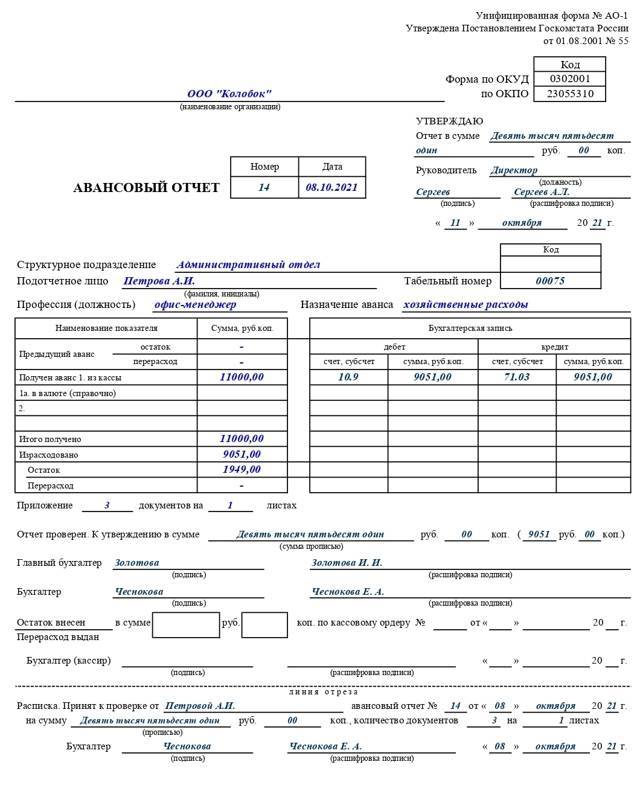

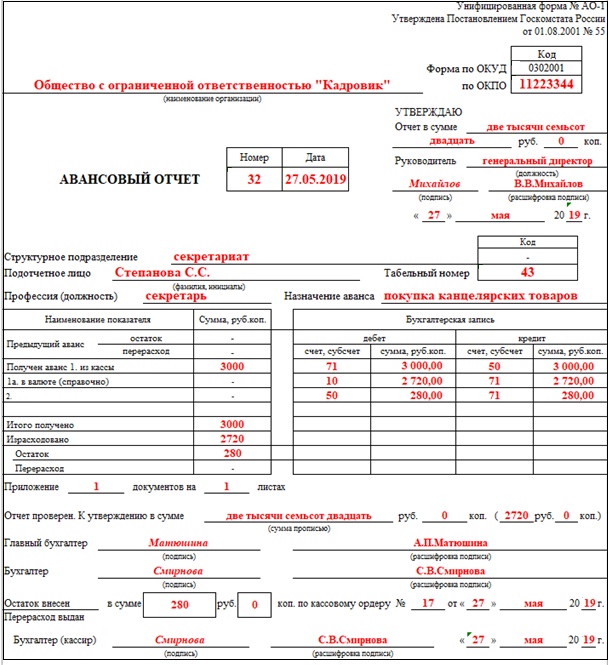

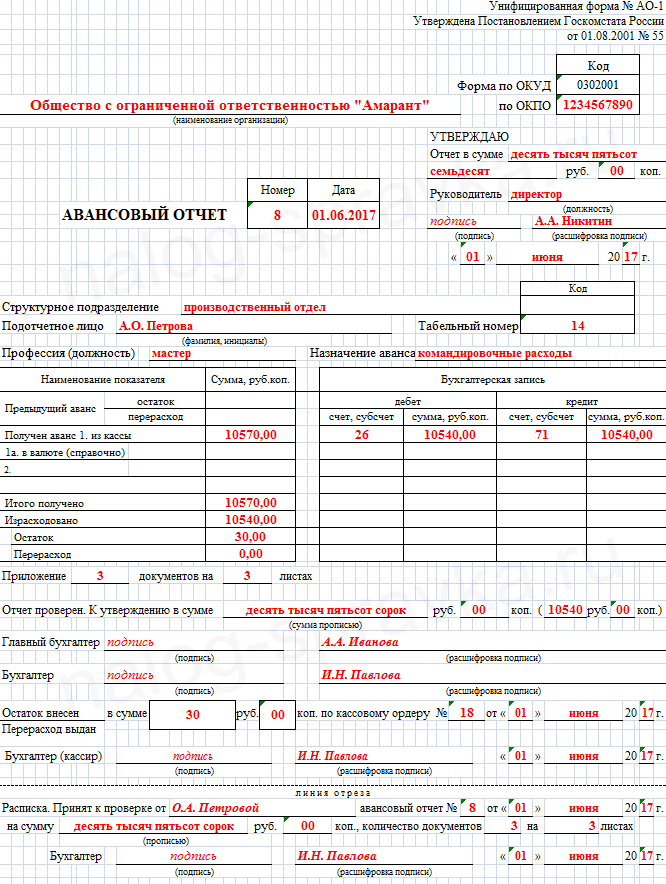

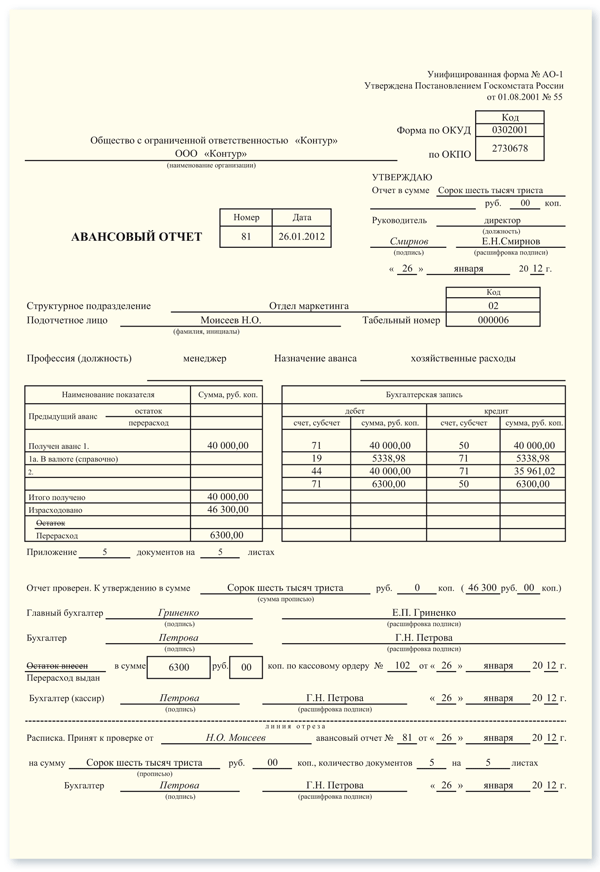

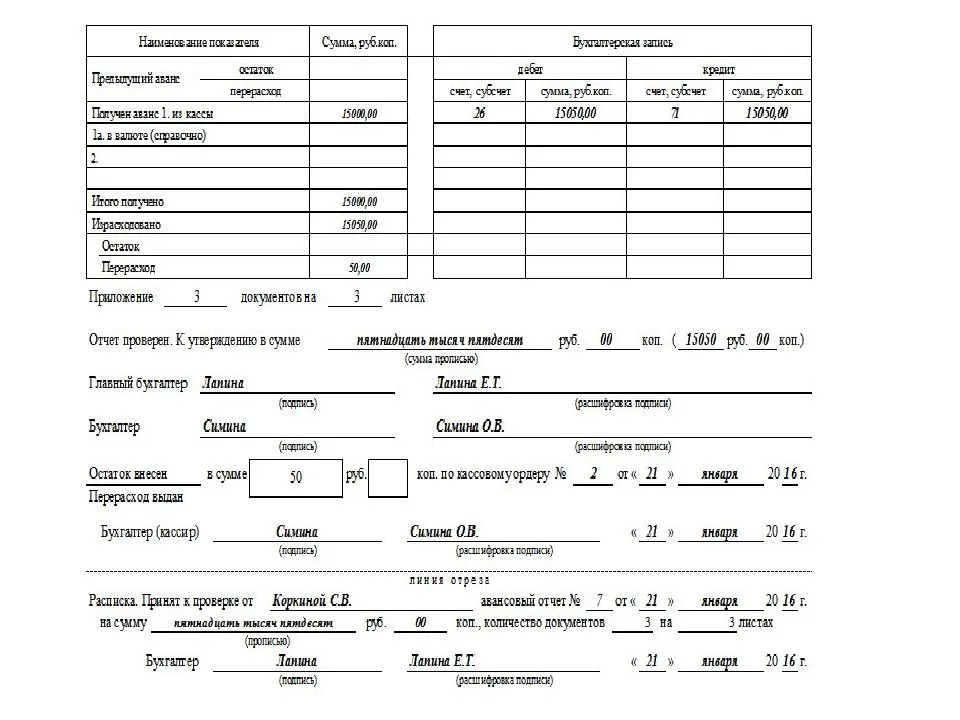

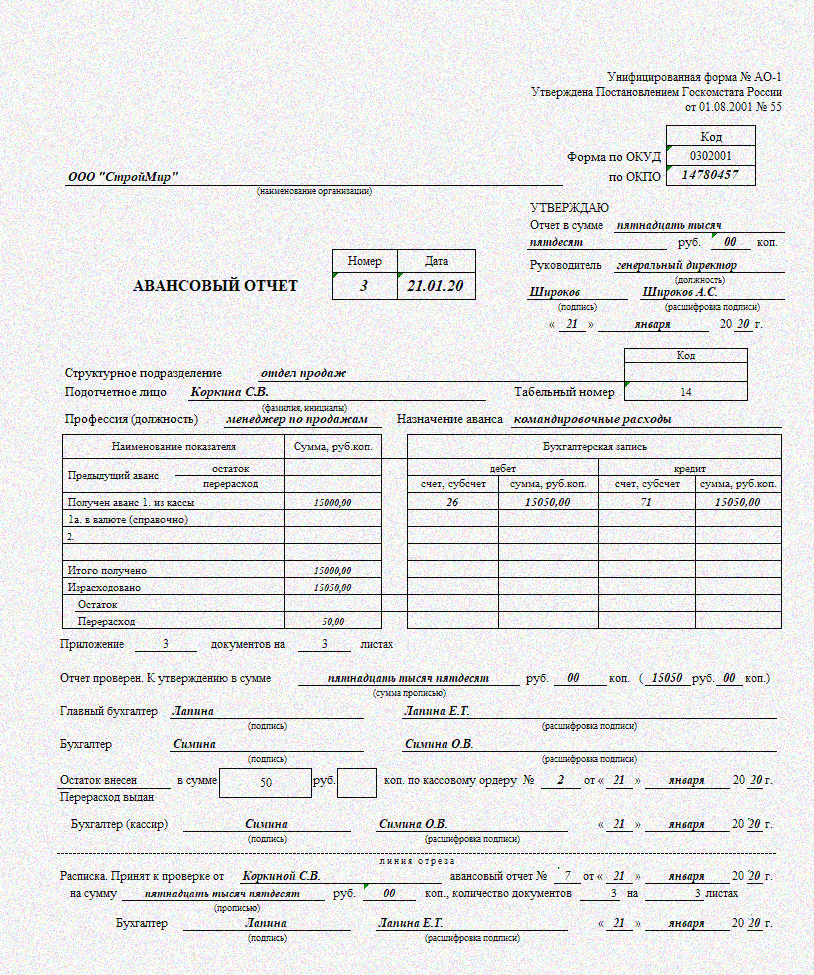

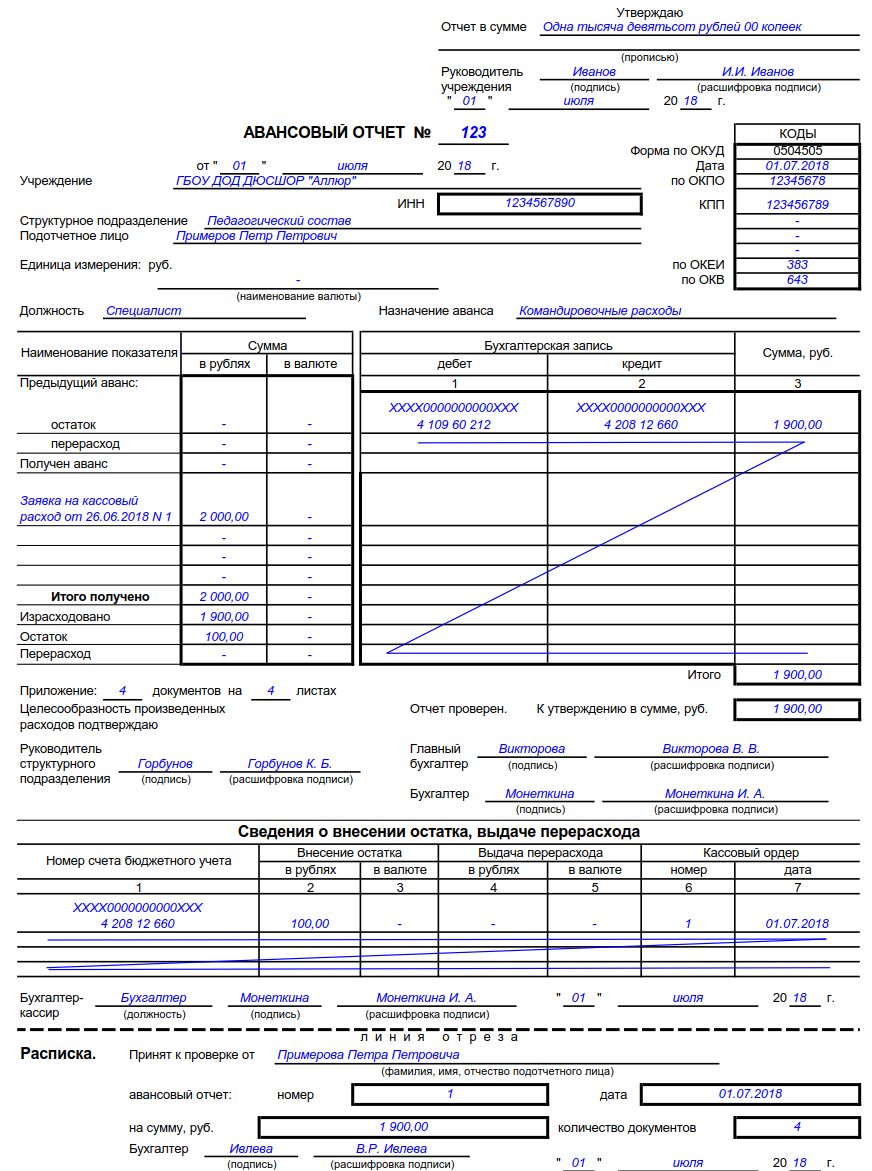

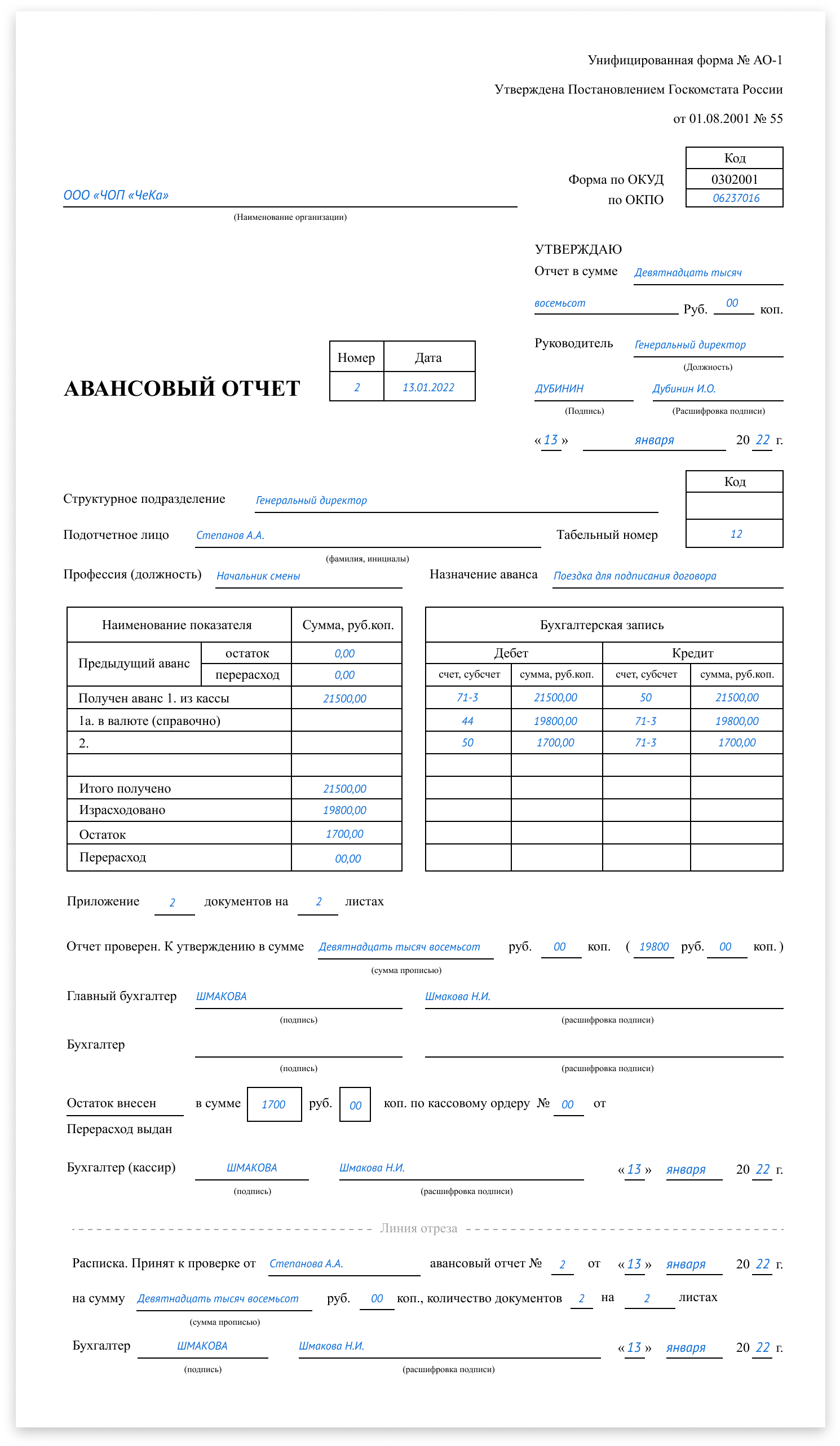

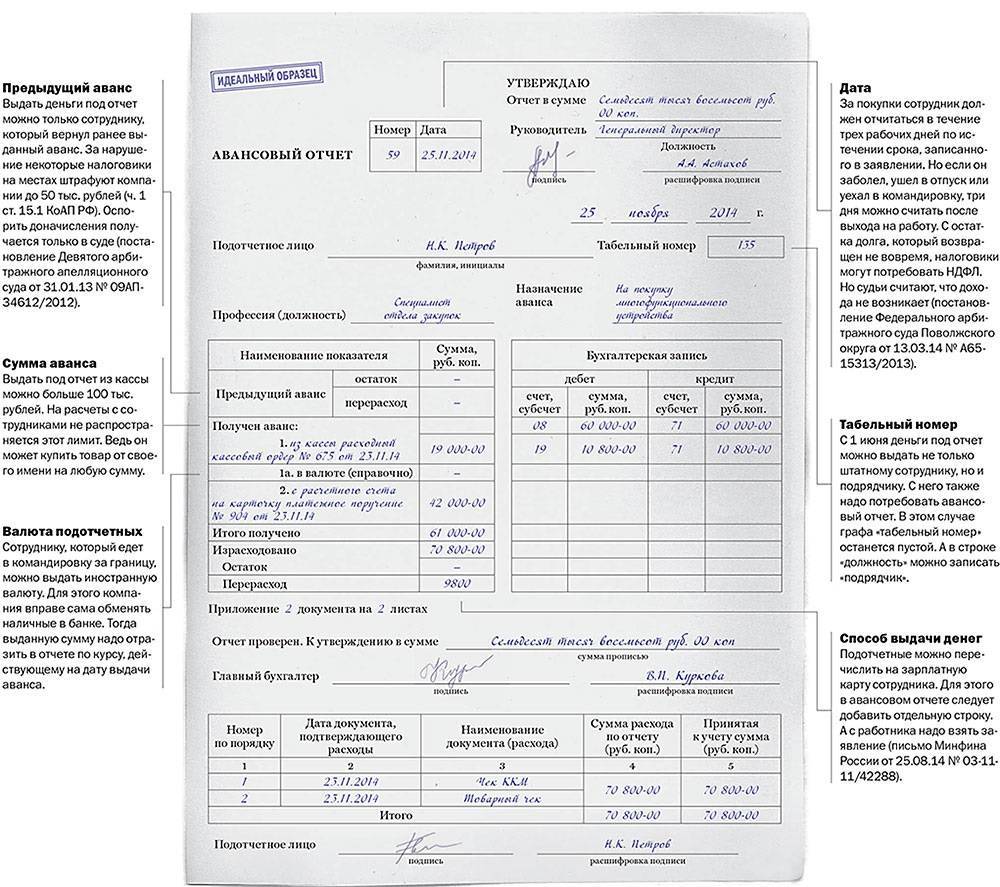

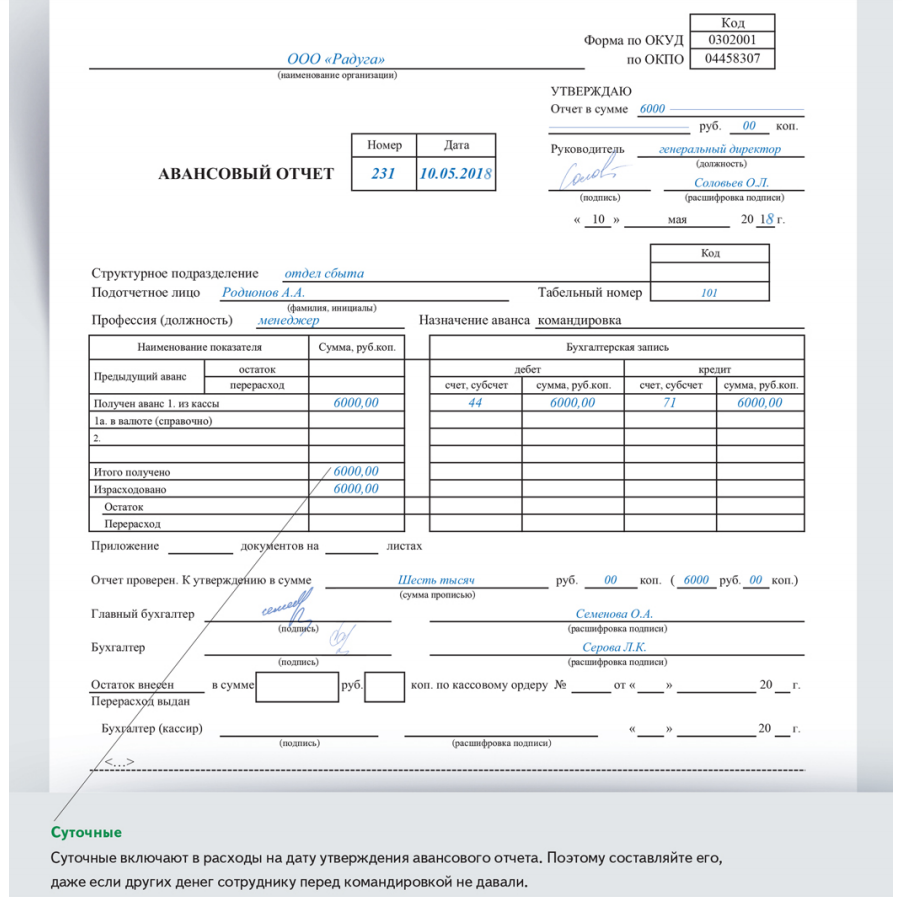

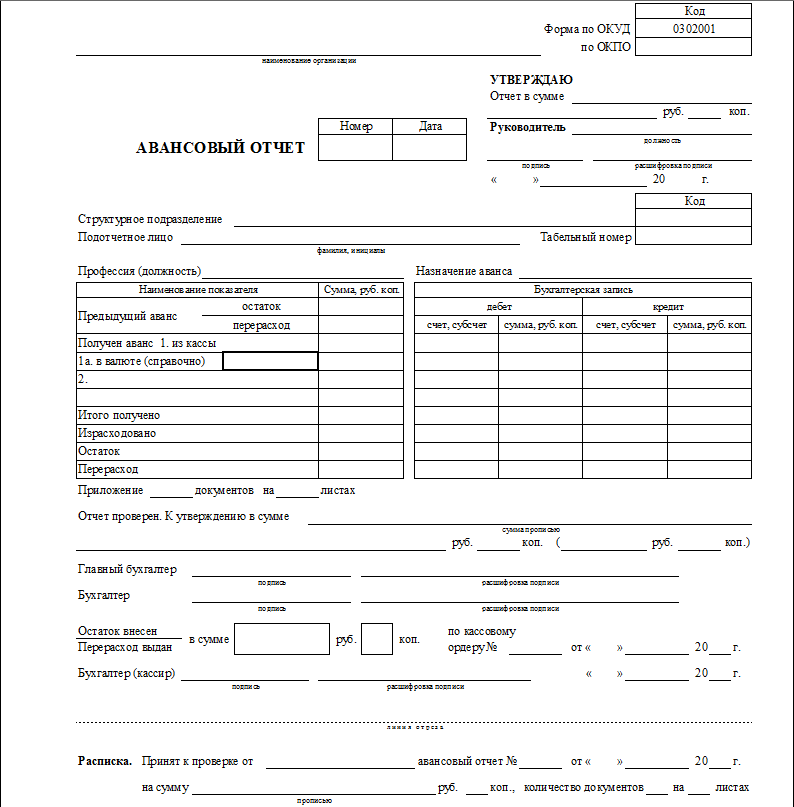

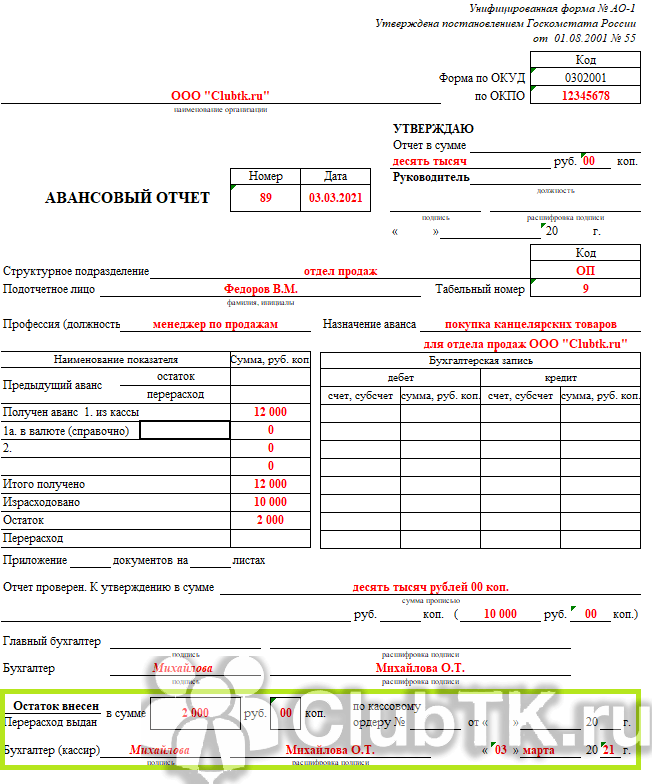

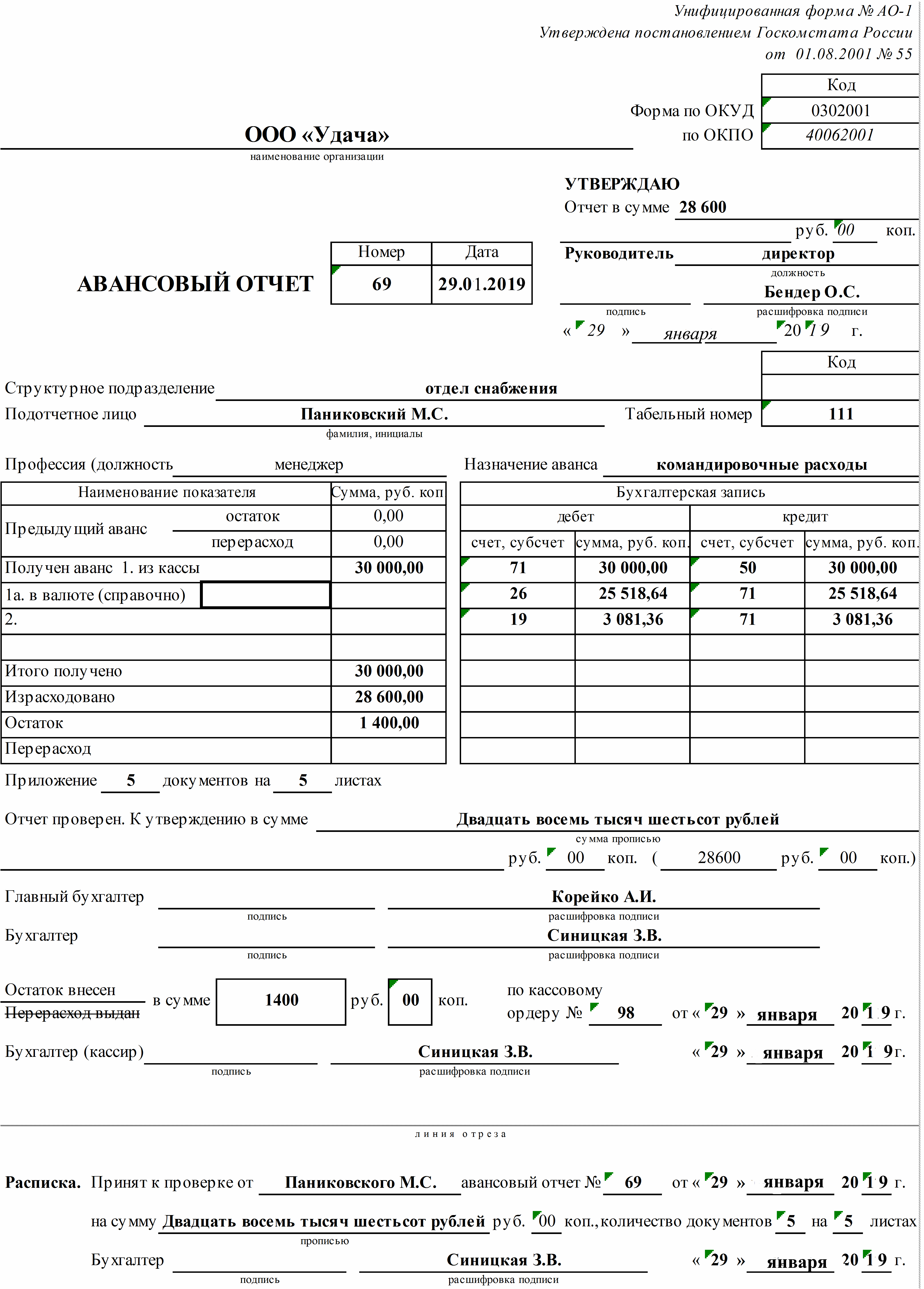

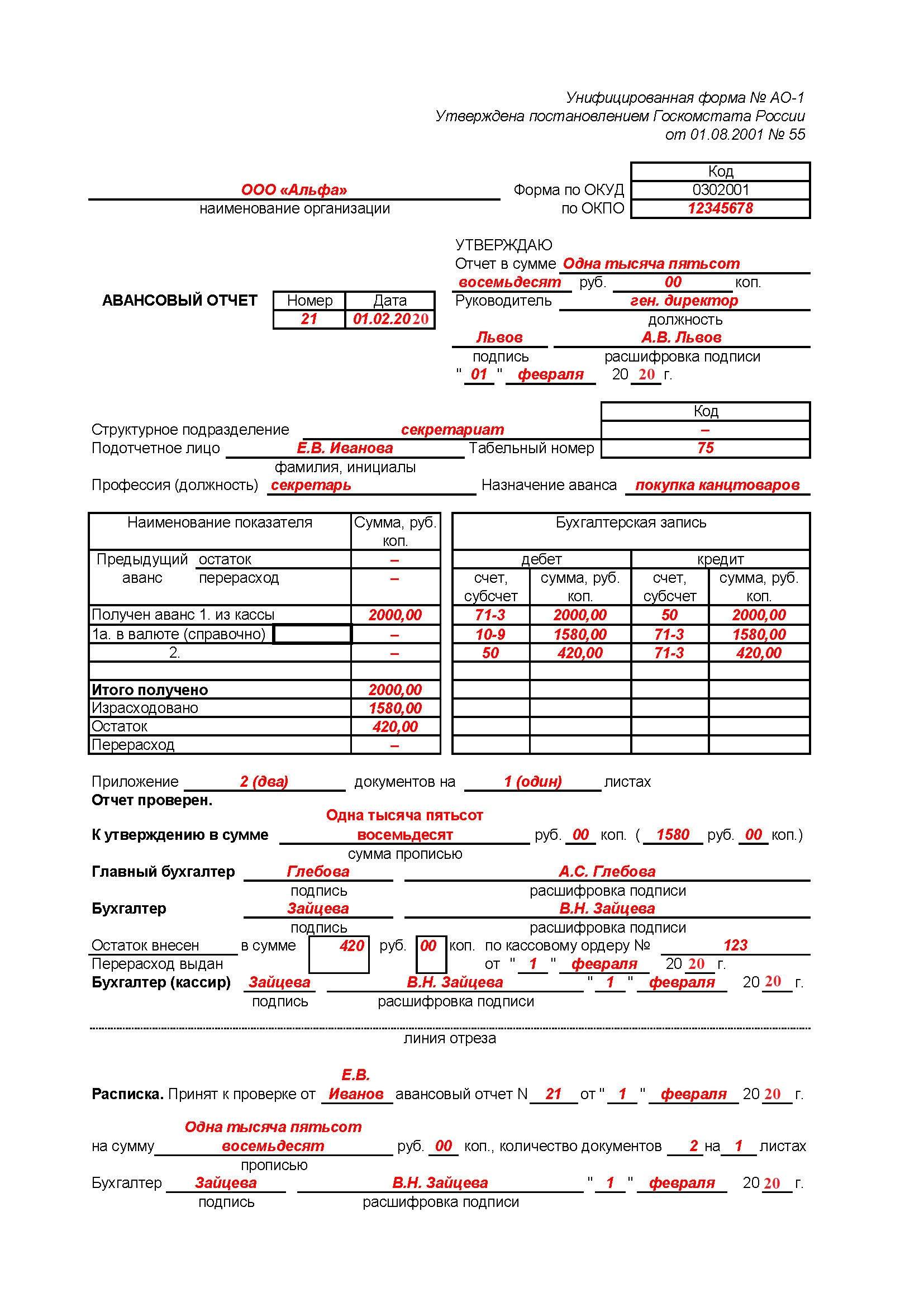

Заполнение авансового отчета по форме № АО-1 подотчетным лицом начинается с лицевой стороны. Первым делом вносятся следующие данные: наименование организации, фамилия и инициалы сотрудника, его должность или профессия, табельный номер, дата составления документа, графа назначение аванса (представительские либо хозяйственные расходы).

Далее на оборотной стороне унифицированной формы АО-1 указываются документы, которые подтверждают произведенные расходы, в графах 1-6, также вносятся сумма понесенных затрат по ним. К отчету прикладываются все подтверждающие документы, их необходимо пронумеровать в том же порядке, как они занесены в ведомость.

В графе 1 указывается номер по каждому оправдательному документу, присваивается по порядку.

В строке 2 необходимо писать дату, когда был составлен документ, а в графе 3 вносится его номер.

В графе 4 необходимо указать виды произведенного расхода (к примеру, это могут быть канцелярские затраты).

В строке 5 вносится сумма расхода денежных финансов, если она производилась в рублях, а коль она была в иностранной валюте, то данные о средствах заносятся в графу 6.

В конце указывается итоговая сумма, израсходованная подотчетным лицом, в зависимости от типа валюты, либо в «Итого» Графы 5 (в рублях), либо Строки 6 (в валюте).

Заполнение бухгалтером организации — инструкция

После заполнения подотчетным лицом своей части документа, он передает его вместе со всеми оправдательными бумагами в бухгалтерию. Бухгалтер получает авансовый отчет по форме № АО-1 от подотчетного лица, расписывается в принятии бланка, проставляет его номер и дату, итоговую сумму расходования денежных средств и указывает количество подтверждающих произведенные затраты документов. В конце отчета ставится дата предоставления документа, после этого подотчетному лицу передается расписка бухгалтера.

После проверки правильного оформления документов и расходования денег, сцетовод на оборотной стороне заполняет строки 7-8, где указывает суммы затрат, которые будут приняты к бухгалтерскому учету, а в графе 9 вносятся данные по дебетуемым бухгалтерским счетам, куда относятся суммы расходов.

Далее на лицевой стороне формы указывается: остаток денежных средств (или сумма перерасхода) от предыдущего аванса, сумма полученного аванса из кассы организации, сумма израсходованных по нему денег, остаток авансовых сумм или величина перерасхода, бухгалтерская запись отражения хозяйственных операций с отнесением их на соответствующие счета учета. Графа «Бухгалтерская запись» заполняется на основании данных из оборотной стороны графы 9.

После этого проводится проверка правильного оформления документа, арифметического соответствия всех сумм отчета и факт расходования денег по назначению. Если все нормально и не выявлено никаких ошибок, отчетность передается руководителю организации на утверждение. После утверждения руководителем производится списание подотчетных сумм, а также окончательные взаиморасчеты с подотчетным лицом.

В случае неполного расходования авансовых сумм подотчетное лицо должно вернуть остаток денежных средств в кассу организации на основании приходного кассового ордера, а если был произведен перерасход авансовых сумм, то выплачивается разница сотруднику по расходному кассовому ордеру.

Назначение авансов в авансовом отчете: где и что записать

Назначение аванса отражается в отдельной графе авансового отчета. Строгих правил при ее оформлении не существует. При этом необходимо учесть следующее:

- цель выдачи денег подотчетному лицу обычно отражается в приказе или служебной записке (форма документа утверждается самой компанией);

- графа «Назначение аванса» в авансовом отчете в краткой форме должна эту цель содержать.

Аванс сотруднику может быть выдан:

- на покрытие расходов, связанных с командировкой (оплату авиа- или железнодорожных билетов, проживание в гостинице, суточные и т. д.);

- приобретение товарно-материальных ценностей (запчастей, бензина и др.);

- почтовые расходы (отправку корреспонденции, покупку конвертов, открыток);

- иные расходы (представительские, рекламные и пр.).

В графе «Назначение аванса» не требуется отражать детализированную информацию о предстоящих расходах — достаточно указать название укрупненной группы расходов. Можно использовать следующие формулировки (например):

- «Командировочные расходы»;

- «Покупка ГСМ», «Для приобретения запчастей»;

- «Почтовые расходы», «Представительские расходы» и др.

Если сотрудник отчитывается сразу по нескольким видам расходов, возможна формулировка «Общехозяйственные нужды».

Что понадобится оформить кроме авансового отчета, если подотчетные средства потрачены на представительские расходы — см. в материале «Смета на представительские расходы — образец».

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

ВАЖНО! Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Основные правила подготовки отчета внебюджетной организации

В 2022 году действует несколько обязательных правил, которые следует соблюдать при подготовке отчетности:

1) Отчет нужно сдать в срок, предусмотренный внутренним локальным актом организации. До 30.11.2020 года действовало требование о сдаче документа в течение 3 дней с момента: завершения периода, на который были выданы деньги; выхода подчиненного на работу (если срок выдачи денег истек в период болезни работника); возвращения сотрудника из командировки. Однако 30.11.2020 правило о 3-дневном сроке было отменено по указанию Банка России №5587-У от 05.10.2020. Работодатели вправе устанавливать собственные временные отрезки.

2) Отчет заполняется согласно установленной форме. Компания вправе разработать собственный бланк отчетности. За основу можно взять форму Госкомстата АО-1, которая с 2013 года перестала быть обязательной, но все же продолжает активно применяться работодателями.

3) Документ заполняет не только работник, но и бухгалтер.

4) Утверждает отчет руководитель.

5) К авансовому отчету нужно приложить подтверждение понесенных расходов, например, чеки, квитанции, билеты или счета.

Вам также будет интересно:

— Комбинированный режим работы: дистанционно и в офисе

— Трудовой договор с гибким графиком работы

Проводка в бухгалтерском учете

В книге бухгалтерского учета расходов, что были выполнены работником фирмы за срок служебной поездки, применяются счета расчетов с наемными сотрудниками, счета учета расходов и другие типы документов. В том случае, когда сумма выдается в виде наличности, необходимо сделать данную отметку: «Дт сч.71 Кт сч.50». Подобные отметки фиксируются на основании правильно составленного расходного кассового ордера.

В том случае, когда финансовые средства зачисляются на банковскую карту работника предприятия, в книге бухгалтерского учета делается вот такая пометка: «Дт сч.71 Кт Сч.51». Для совершения подобных операций, бухгалтеру необходимо заполнить платежку для финансового учреждения. После возвращения сотрудника из служебной поездки, в его обязанности входит предоставление в бухгалтерию корректно оформленного авансового отчета.

На основании данного листа и соответствующих приложений, в книге бухучета фиксируются следующие записи:

- «Дт сч.10 Кт сч.71» — в той ситуации, когда подотчетная сумма была потрачена на приобретение материально-производственных запасов.

- «Дт сч.41 Кт сч.71» — в случае приобретения товарно-материальных ценностей.

- «Дт сч.20, 23, 25,26 Кт сч.71» — в случае с тратами на нужды структурных подразделений предприятия.

- «Дт сч.44 Кт сч.71» — в той ситуации, когда траты производились торговым предприятием.

В той ситуации, когда у работника предприятия остаются неизрасходованные финансовые средства, ему необходимо передать их руководству компании. При возврате в кассу, указывается код: «Дт сч.50 Кт сч.71». При обратном переводе с банковской карты на банковский счет предприятия, фиксируется код: «Дт сч.51 Кт сч.71». В том случае, когда подотчетная сумма оказалась недостаточной для выполнения определенных операций, предприятие компенсирует сотруднику финансовые траты. В случае с выплатой через кассу указывается код «Дт сч.71 Кт сч.50», а при банковском переводе «Дт сч.71 Кт сч.51».

В некоторых случаях, сотрудник не может предоставить необходимые документы, подтверждающие целесообразность расходов. Такая ситуация может возникнуть при потере документации или невозможности предоставления чеков, в связи с тратами на личные нужды. В этом случае, используется код под номером 94. В книге бухгалтерского учета делается отметка «Дт сч.94 Кт сч. 71», что отражает недостачу финансовых средств. Далее сумма недостачи удерживается из зарплаты сотрудника в соответствии с кодом проводки «Дт сч.70 Кт сч.94».

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Используемые термины:

- Дт (дебет) – акт передачи финансовых средств.

- Кт (кредит) – акт полного или частичного возврата подотчетной суммы.

- Сч – счет.

Авансовый отчет, закупка ТМЦ и дополнительное благо

Обратите внимание, что расходование средств работником в пользу работодателя должно быть в пределах его трудовой функции или порученной ему работы по предварительно составленным приказом (данная позиция изложена в письме налоговиков от 21.03.2019 г. №1143/6/99-99-13-02-03-15/ИНК, далее – ИНК № 1143 )

Это необходимо, чтобы возмещение ему средств не считалось для него дополнительным благом и не надо было удерживать НДФЛ и военный сбор. Однако одного лишь подписания авансового отчета с данной целью недостаточно – он не доказывает наличие поручения приобретения.

Объясним эту ситуацию подробнее:

- трудовая функция – определяется должностной инструкцией работника. Например, кладовщик по должностной инструкции обязан осуществлять закупки определенных ТМЦ для предприятия. В таком случае никаких дополнительных приказов не нужно;

- поручение приобрести – определяется приказом руководителя. Например, бухгалтер по должностной инструкции этого делать не обязан, поэтому нужно составить соответствующий приказ. Не обязательно его составлять каждый раз – можно сделать это один раз и на нескольких работников, перечислив лиц, которые должны приобретать определенные ТМЦ, работы/услуги для нужд офиса и т. д и имеют возможность оплачивать их самостоятельно с последующим возмещением, если по каким-то причинам не получили аванс. С формулировкой о приобретении за собственные средства следует быть осторожным – приказ надо составить так, чтобы у работника был выбор (за собственные средства или получить аванс), так как работодатель не может приказать работнику тратить его собственные средства.

Внимание: в приказе на приобретение ТМЦ у работника должен быть выбор: или за подотчетные средства, если работник был обеспечен авансом, либо за собственные средства, если по определенным причинам он аванса не получил. Авансовый отчет составляет в обоих случаях

За выполненное задание по приобретению ТМЦ, работ/услуг для предприятия работник отчитывается путем составления авансового отчета с приложенными к нему подтверждающими документами. В таком случае получение средств не считается дополнительным благом и доходом работника (ИНК № 1143, а также письмо Минфина от 27.02.2019 г. № 11220-16-7/5907).

ВАША ПЕРСОНАЛЬНА ПРОПОЗИЦІЯ НАВЧАННЯ У ВИЩІЙ ШКОЛІ ГОЛОВБУХА

- Бухгалтерія в умовах воєнного стану. Спробувати безплатно

- Професійна сертифікація бухгалтерів — 2022. Спробувати безплатно

- Професійна сертифікація головбуха медичного КНП — 2022. Спробувати безплатно

- ПДВ: поглиблена програма. Спробувати безплатно

- Застосування РРО: зміни, помилки, штрафи. Спробувати безплатно

- Зарплата: розрахунки, звітність, перевірки. Спробувати безплатно

- ФОП на єдиному податку. Спробувати безплатно

- Практикум з податкового захисту. Спробувати безплатно

Как принимать чеки у подотчетника

Принимая чеки у подотчетного лица, необходимо убедиться, что расходы произведены на нужды организации, а не в интересах физического лица.

Документами, подтверждающими расход являются:

- Чек ККТ;

- Товарные чеки/ накладные;

- Квитанции, бланки строгой отчетности;

- Пассажирские билеты/ посадочные талоны.

С июля 2018 года обязательным элементом нового кассового чека стал QR-код. Этот реквизит дает возможность проверить легальность организации и осуществляемой покупки. В некоторых случаях продавцам разрешено выдавать бланк строгой отчетности. Налоговая может придраться к заполненному кассовому чеку (или БСО) и начислить налоги на эти суммы. Поэтому просматривать чеки необходимо по следующим пунктам:

- Номер, дата чека;

- Время, место расчета;

- Наименование организации (ФИО ИП);

- ИНН налогоплательщика;

- Применяемый налоговый режим, ставка налога;

- Признак расчета (оплата от покупателя; возврат средств покупателю и т.д.);

- Наименование товара (услуг, работ);

- Сумма и форма расчета (наличный/безналичный);

- Должность и фамилия лица, осуществившего расчет с покупателем;

- Регистрационный номер ККТ;

- Заводской номер экземпляра модели фискального накопителя;

- Порядковый номер фискального чека;

- Номер смены;

- Фискальный признак сообщения.

В случае, если чек был отправлен покупателю по адресу электронной почты, то чек будет содержать адрес электронной почты отправителя и адрес электронной почты (либо абонентский номер) покупателя.

Проводим расходы правильно

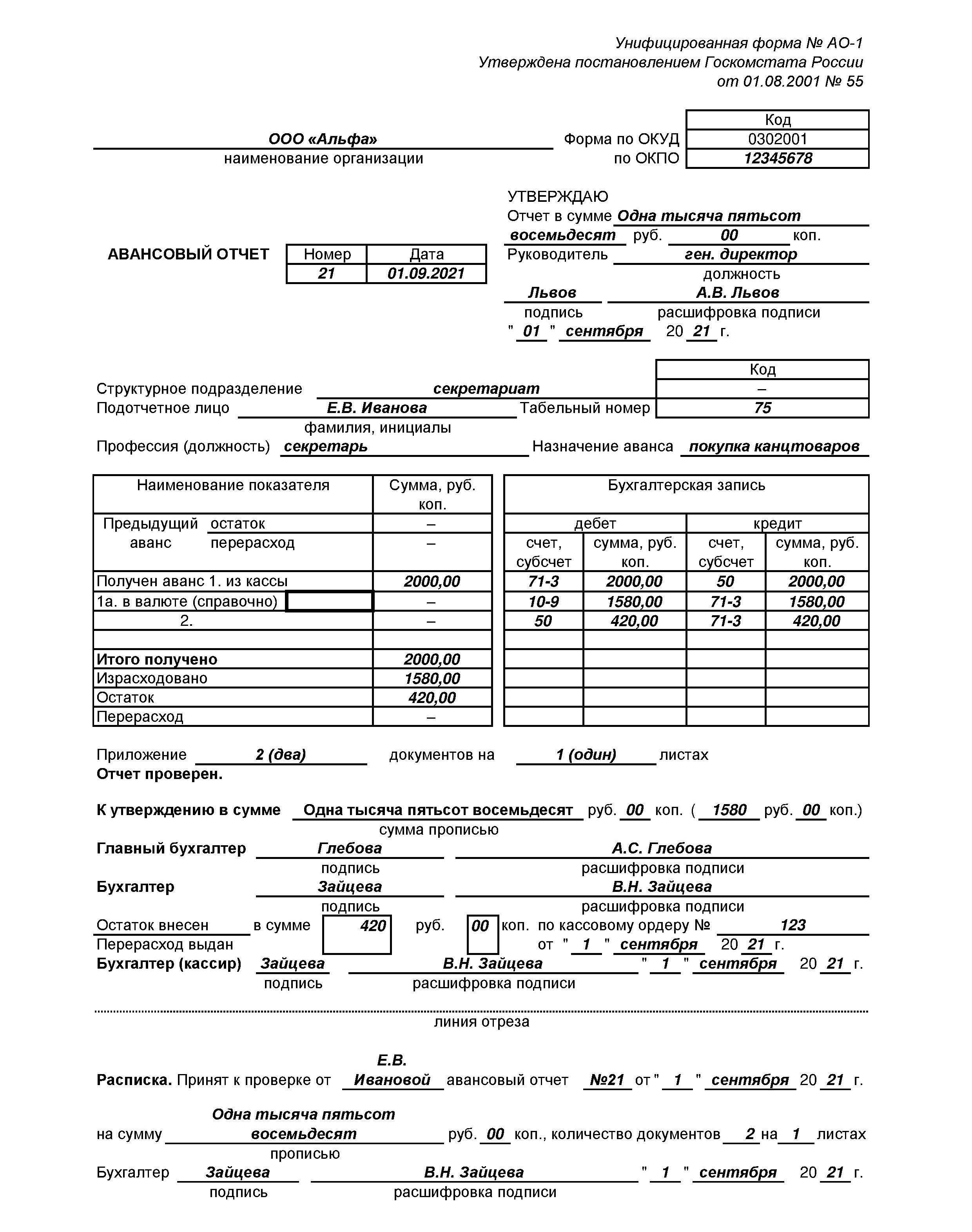

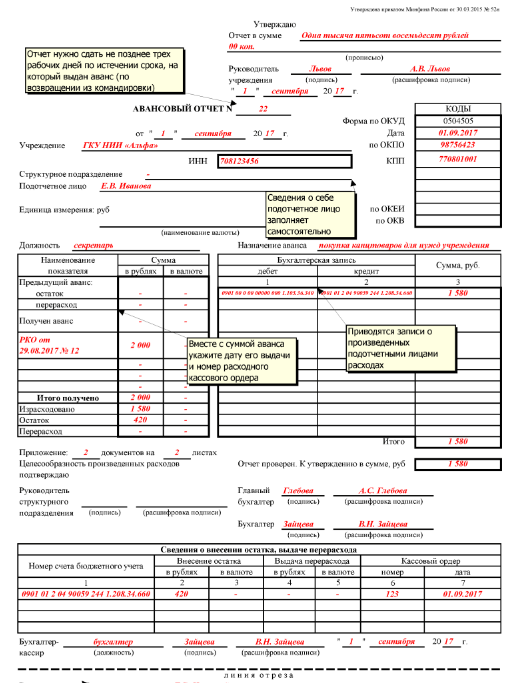

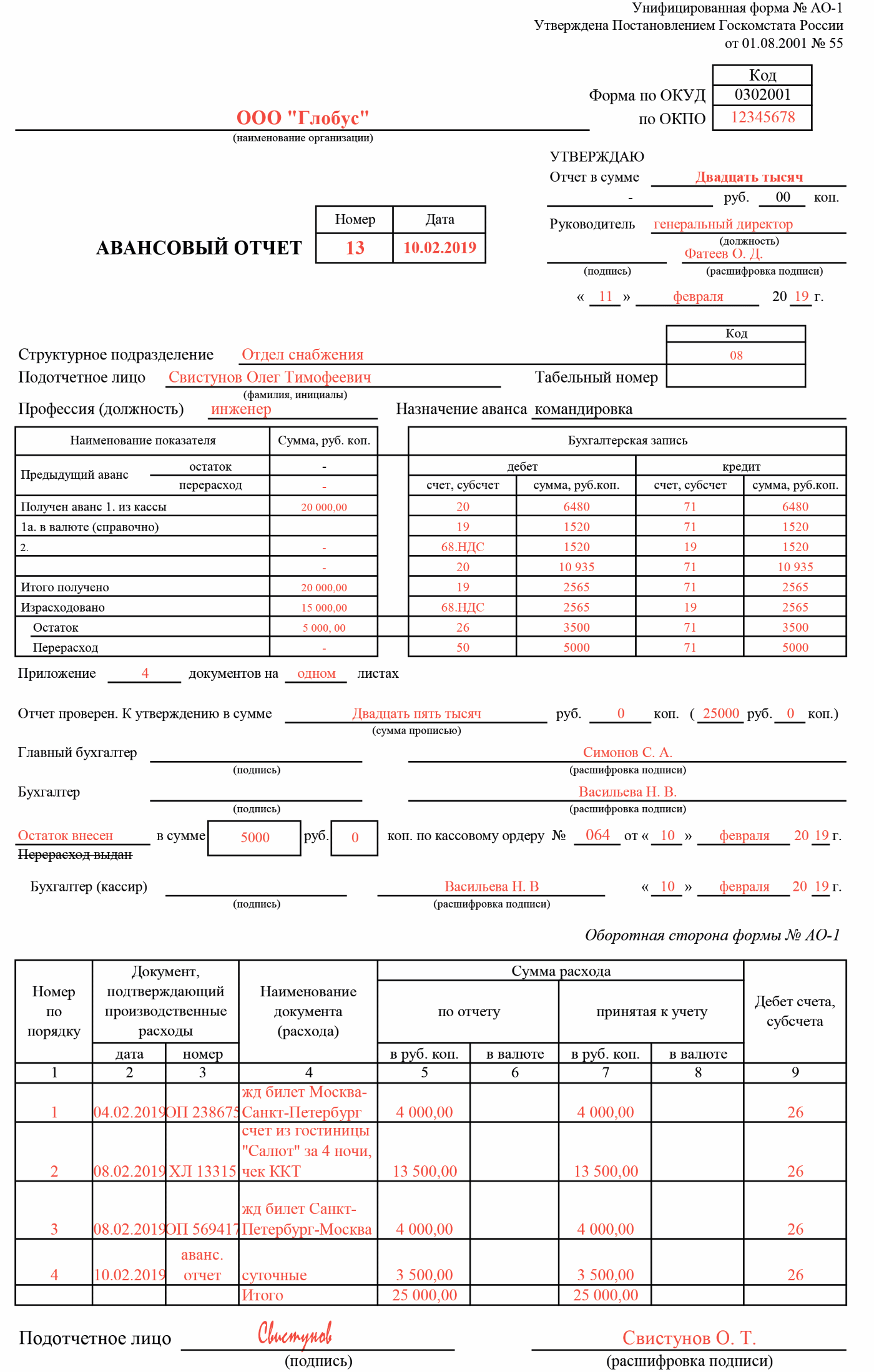

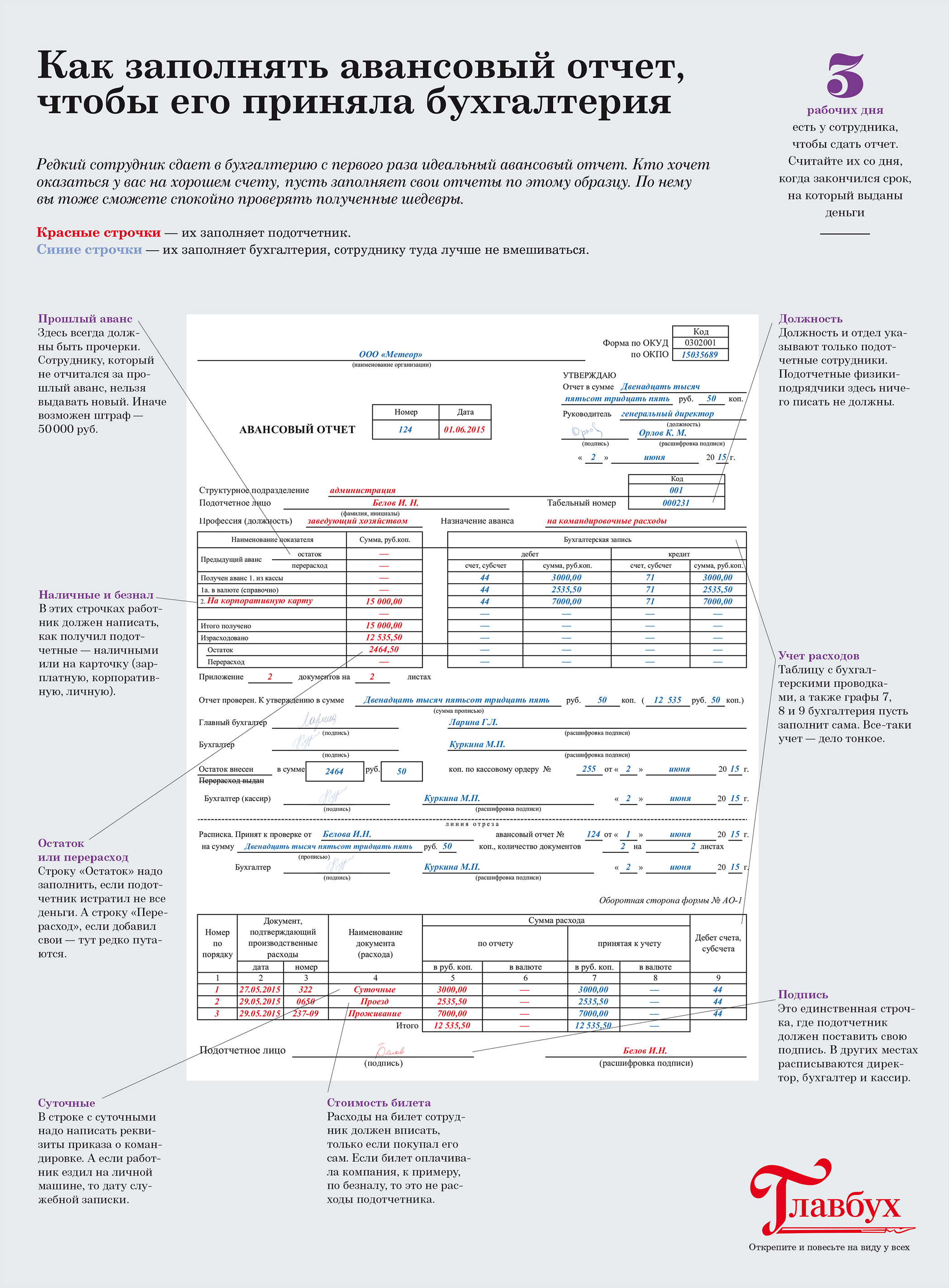

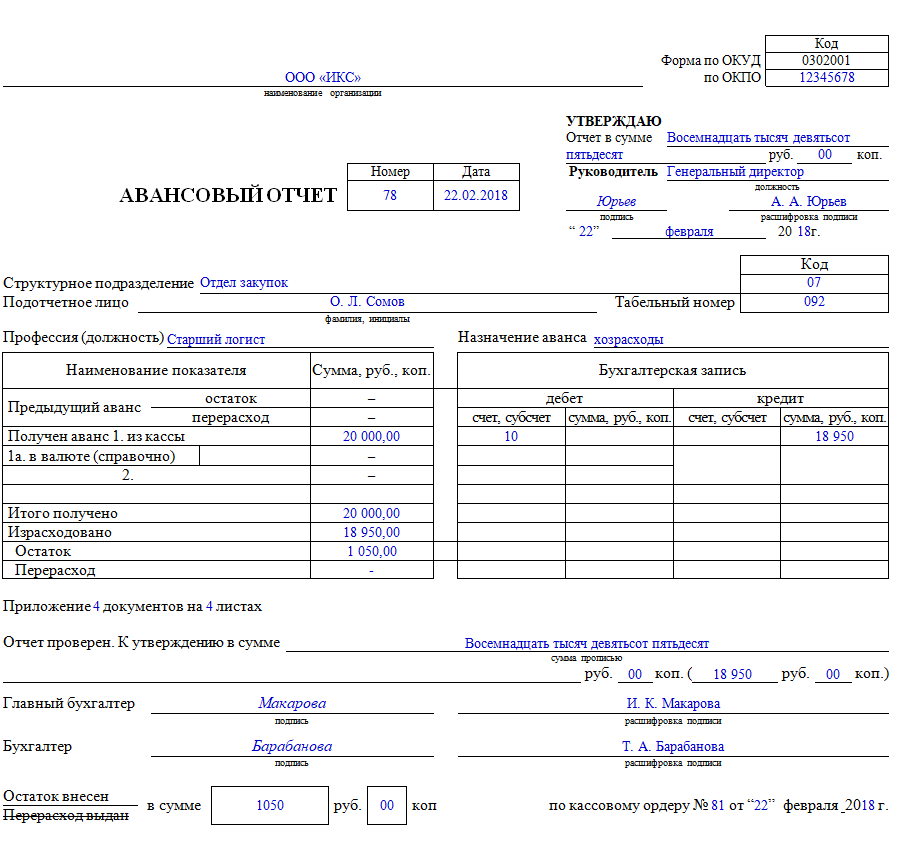

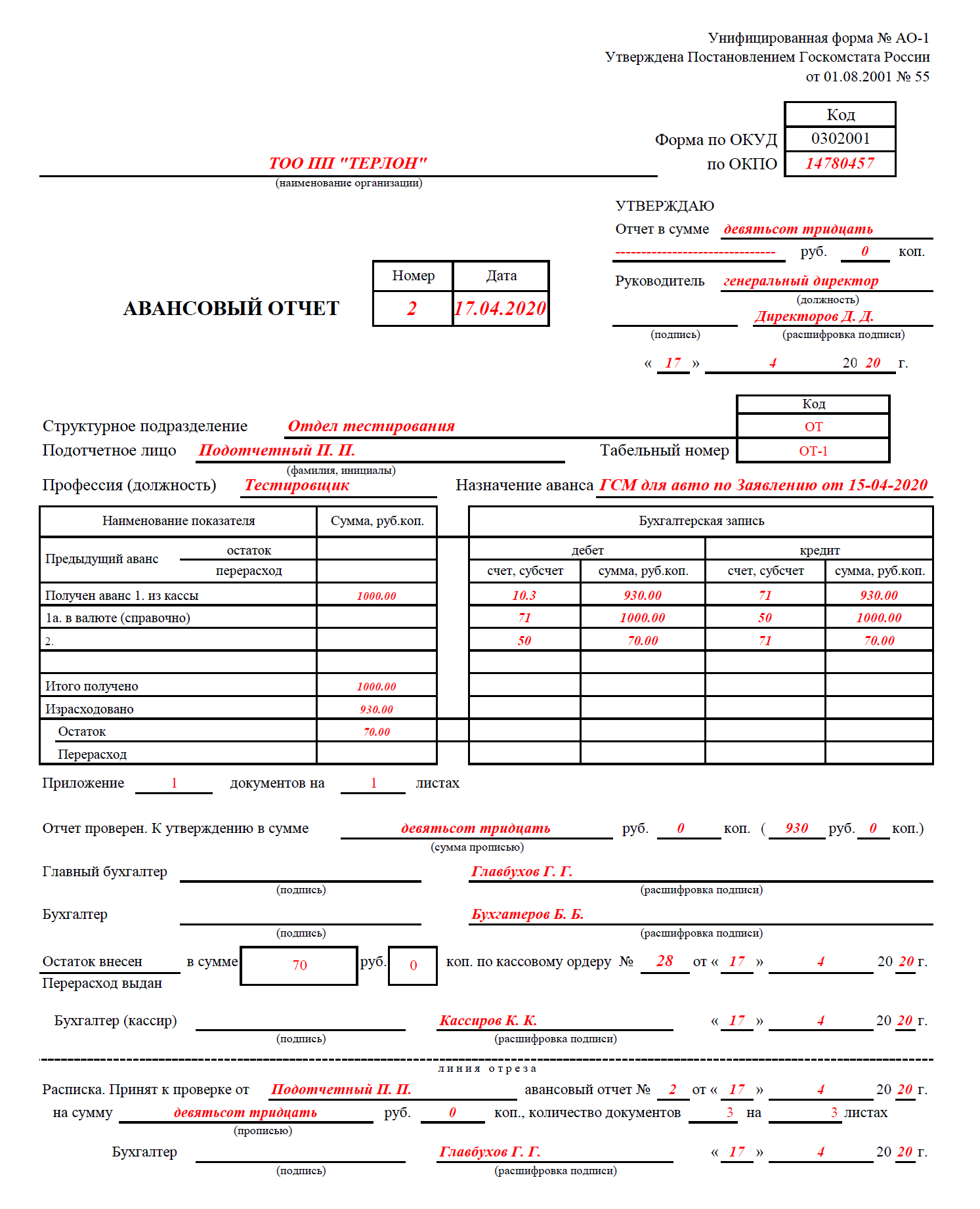

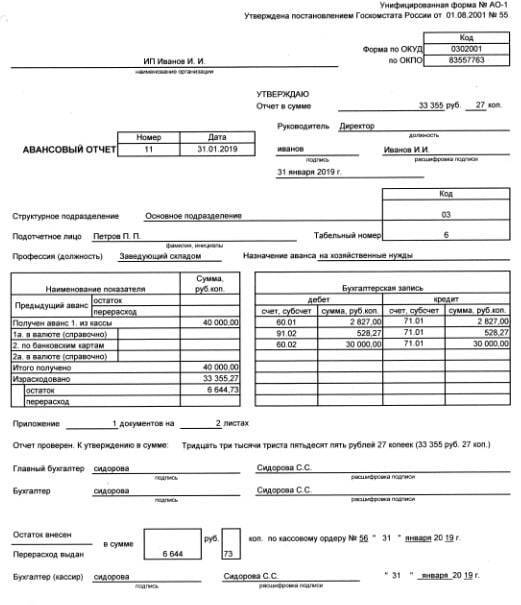

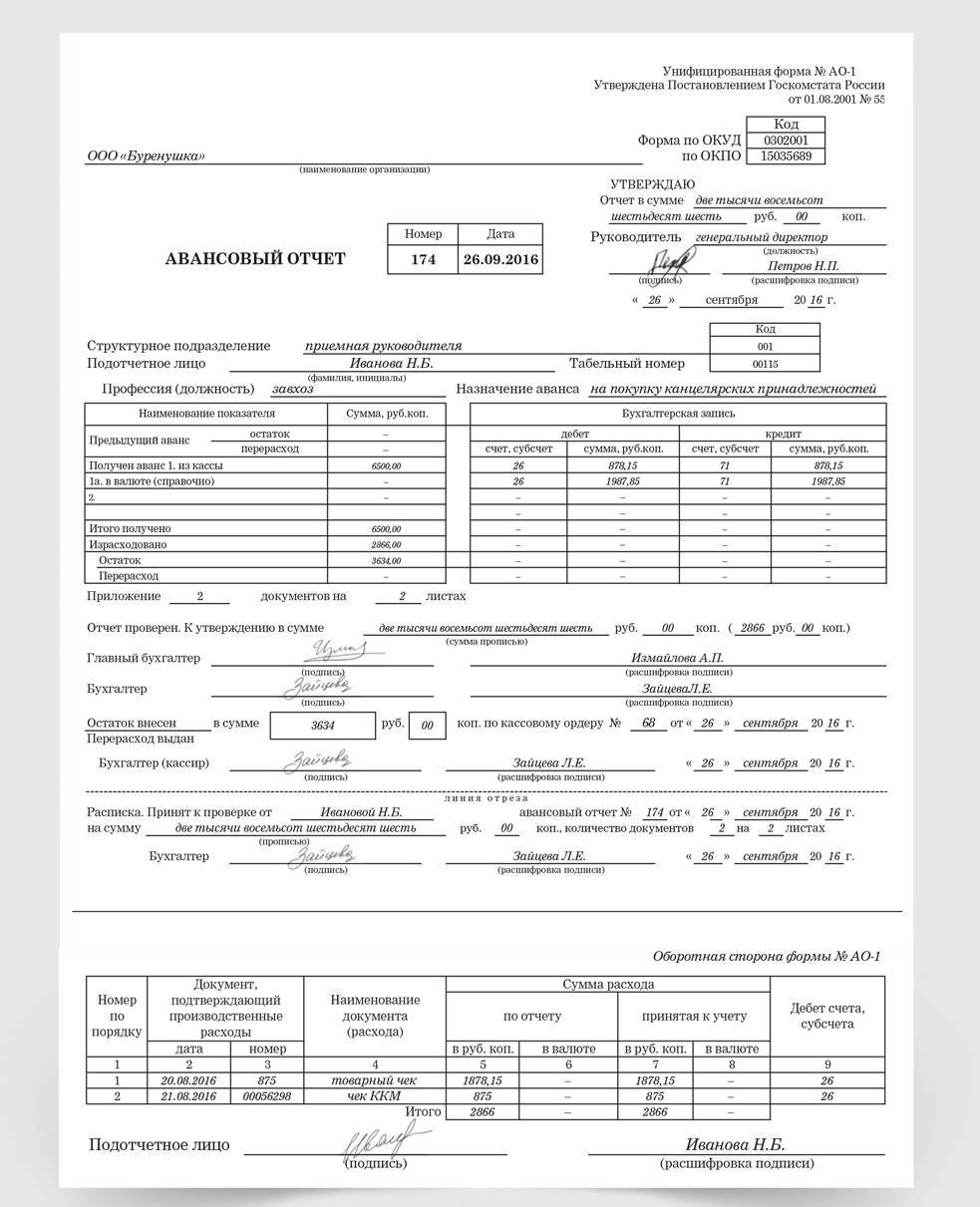

Прежде всего, при оформлении документов, необходимо проставить дату и номер авансового отчета. Он идет в порядковом исчислении с начала года. Прописываем подотчетное лицо, сумму авансового отчета.

На лицевой стороне укажите:

- остаток или перерасход подотчетного лица от предыдущего аванса;

- сумму аванса, полученную подотчетным лицом (выданные наличные денежные средства и перечисленные на карту указывайте в разных строках);

- сумму израсходованных средств, равную сумме в графах 7-8 авансового отчета;

- сумму остатка или перерасхода с учетом предыдущего авансового отчета;

- номера счетов (субсчетов), соответствующих графе 9 оборотной стороне авансового отчета.

- в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

- сумму отчета к утверждению (прописью и цифрами).

Все строки авансового отчета должны быть заполнены. Если подотчетник – сотрудник организации, то проставляем структурное подразделение, в котором он работает, табельный номер и должность. Если же авансовый отчет заполняется иным физическим лицом, то эти строки остаются пустыми.

Пропишите назначение аванса. В наименованиях показателей укажите информацию о ранее выданных денежных средствах: остаток суммы, либо перерасход (при наличии).

Важно прописать каким образом выдаются деньги: из кассы, либо на банковскую карточку (сотрудника, или корпоративную карту организации). Ниже пропишите конечное сальдо с учетом ранее выданным авансом и уже израсходованными суммами

В случае примера сотруднику выданы 40 000,00 рублей, из которых он потратил 33 355,27 руб. Остаток в размере 6 644,73 рублей он вернул в кассу тем же числом, которым оформлял авансовый отчет. В приложение он предоставил документы на 2 листах (количество оформленных чеков).

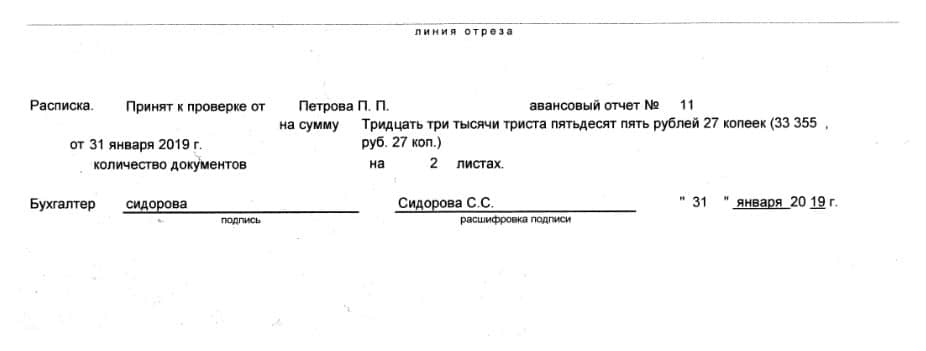

Расписка является подтверждением того, что документы у подотчетного лица приняты и он не должен организации средств на ту сумму, на которую произведены обоснованные расходы. В ней указывается количество документов, общая сумма расходов цифрами и прописью, дата и лицо, принявшее документы. В данном случае это бухгалтер, который подписывает отрывную часть первой страницы отчета с проставлением даты. Эта часть является отрывной и выдается подотчетному лицу.

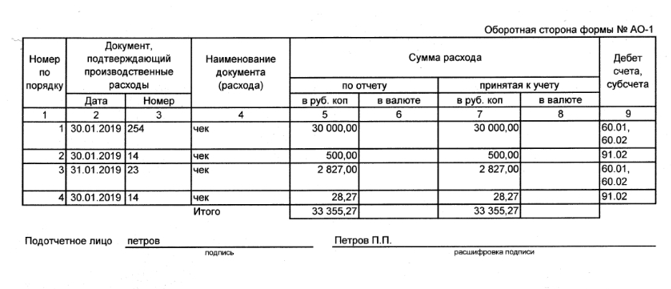

На оборотной стороне авансового отчета в графах 1-5 указываются под порядковым номером дата и номер документа, вид документа (чек, копия чека) и сумма. В строках 7-9 проставляются суммы расходов, принятых к учету и номера счетов (субсчетов), которые дебетуются на эти суммы. Обычно эту информацию проставляет бухгалтер, либо руководитель организации. Если учет ведется в 1С, то при настройке программы, она проставит бухгалтерские счета сама. Сотрудник эти строки не заполняет.

Только на оборотной стороне авансового отчета подотчетное лицо ставит свою подпись. Авансовый отчет составляется на ту сумму, на которую предоставлены документы и только она будет отображаться на оборотной стороне.

В авансовом отчете необходимо проверить целевое использование израсходованных средств, наличие оправдательных документов (чеков, копий чеков), правильность заполнения документов и правильность подсчета указанной суммы в отчете. То есть, нужно просмотреть в чеках, что именно было приобретено и подсчитать суммы чеков.

Чек без указания ТМЦ будет подтверждать только расходы и не позволяет поставить на приход товар, поэтому необходимо запрашивать у продавца первичные документы, подтверждающие приобретение товара.

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных

Переводить следует только существенную информацию, которая является важной для составления авансового отчета. Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день

Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха. Чтобы не возникло проблем, лучше совершать сделки в рабочие дни. Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк. Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней. Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

Как выглядит и работает этот документ?

Сам авансовый отчёт имеет форму бланка, заполняемого с лицевой и оборотной сторон. В заполнении должны принимать участие два подотчётных лица: бухгалтер и второй сотрудник.

Унифицированная форма бланков содержит поля, где проставляет подписи каждый из ответственных сотрудников.

Закрепляет всё руководитель. Эти поля надо предусмотреть даже тем, кто занимается разработкой собственных форм.

Сотрудник должен прикладывать к отчёту все документы, способные служить доказательствами и оправданиями. Рекомендуется наклеить их на плотный лист картона, тогда хранения будет более удобным.

Авансовый отчет

Позже, после планируемой траты денежных средств, персоналу необходимо отчитаться в их использовании в течение трех рабочих дней. Тогда работником предоставляются все подтверждающие расходование (факт платы) документы (кассовые, товарные чеки, билеты) и оформляется авансовый отчет.

Авансовый отчет – это специальный бланк, составляемый сотрудником с целью отчитаться за трату подотчетных средств. Оформляется авансовый отчет по определенной форме. Заполнять его можно одним из следующих вариантов:

- Рукописным способом;

- Электронным способом.

Данный отчет внешне предстает в виде двухсторонней таблицы. Как и любой другой документ, он содержит определенные реквизиты. Наиболее важными из них являются:

- ФИО и должность подотчетного лица;

- Сведения о предыдущих авансах работника;

- Количество приложений;

- Документы, подтверждающие факт оплаты (их реквизиты — кому и за что уплачено и на какую сумму);

- Назначение аванса.

Авансовый отчет представляется для проверки бухгалтеру и главный бухгалтеру, а утверждает его руководитель компании. Далее авансовый отчет направляется обратно в бухгалтерию, там – расходы, перечисленные в нем, принимаются к учету.

При возникновении остатка средств – сумма должна быть возвращена в кассу. В данной ситуации кассиром составляется специальный документ – приходный кассовый ордер. Когда происходит перерасход – сумма излишне потраченных денежных средств возмещается работнику. Тогда кассиром составляется расходный кассовый ордер. Либо сумму перерасхода отправляют на карту работника безналичным способом.

Персоналу, не предоставившему отчет по ранее получаемым авансам, средства в подотчет предоставлять запрещается.

Кто может получать

Получать деньги для выполнения рабочих задач или командировки может любой сотрудник компании. Для этого, ему обязано быть поручено официальное дело от руководства, которое требует расхода средств. Перед обращением в кассу, необходимо заполнить заявление на возмещение.

Строго регламентированной необходимости оформлять перечень работников, которые имеют право получать деньги под отчет, не существует. Предприятие не должно создавать такой перечень.

Для упрощения процедуры, есть возможность отобразить такие лица в локальном нормативном акте. Такой акт может выглядеть как вписанный раздел в положение про документооборот на предприятии или выпускаться в виде специальной документальной инструкции по составлению отчета.

Заявление

Получение наличных денежных средств представителем предприятия (подотчетным лицом), которые выделяются на расходы и потребуются для деятельности предпринимателя или юридического лица, оформляется бухгалтерией. Для этого заводится расходный кассовый ордер, на основании заявления получателя денег. Заполняется такой документ согласно произвольной формы, необходимо указание периода, на который деньги выдаются и количества наличных средств. Обязательно проставляются дата и подпись руководителя.

Заявление сотрудника содержит данные:

- о сумме наличных денег для получателя и период, на протяжении которого они нужны. Заполняется работником;

- подпись начальника должна подтвердить или откорректировать полученный запрос от подотчетного лица.

Важно! Дата и подпись начальника являются обязательными составляющими, согласно указанию 3210-У (пункт 6.3, первый абзац). Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний

Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний.

Необходимо, чтобы в заявлении были данные про отсутствие задолженностей у представителя компании, которому поручаются наличные деньги. Средства под отчет выдаются кассой только в случае полного погашения предварительно полученных выдач.